Hoy repasamos los resultados de un Dividend King que no pasa por sus mejores momentos y que está en boca de muchos inversores dada la incertidumbre por diferentes litigios y la posibilidad de que tenga que recortar el dividendo. Aunque estamos seguros de que la mayoría de nuestros lectores la conocen, 3M es una multinacional americana que se dedica a investigar, desarrollar y comercializar multitud de tecnologías y productos repartidos prácticamente en todos los ámbitos de nuestra vida. Vamos a intentar entender si invertir en estos momentos en 3M se trata de un riesgo o una oportunidad.

Historia

3M toma las siglas de Minnesota Mining and Manufacturing Company. La compañía fue creada en 1902 en un pequeño pueblo de Minnesota llamado Two Harbours, cuando un grupo de 5 hombres quisieron explotar una reserva de corindón, un mineral ideal para hacer papel de lija y muelas de rectificar (herramienta abrasiva utilizada en la industria para arrancar viruta). Resulta que lo que encontraron fue un mineral de menor calidad, y lo que parecía aventurarse como un final temprano para la compañía, fue bien solventado por los fundadores que utilizaron este material para aplicarlo a otros productos abrasivos. A partir de ese momento, los productos e innovaciones que 3M fue desarrollando tuvieron un gran éxito y atrajeron a multitud de inversores hasta que en 1916 la compañía pagó su primer dividendo de 6 centavos.

La empresa no dejó de crecer y ofrecer innovaciones a la sociedad. Las más reseñables en la década de 1920 fueron el primer papel de lija impermeable del mundo, que permitía reducir el polvo en el aire durante la fabricación de automóviles. Un segundo hito importante ocurrió en 1925 cuando un joven ayudante de laboratorio inventó unas tiras que permitían proteger las zonas al pintar, popularmente conocida como la cinta de enmascarar, este fue el primer producto de los muchos con los que cuenta la marca Scotch, y muy pocos años después crearon la primera cinta de celofán Scotch para el sellado de cajas, a la que pronto descubrieron otros cientos de usos prácticos.

A principios de la década de 1940, 3M se dedicó a la producción de materiales de defensa y seguridad para la Segunda Guerra Mundial: como el revestimiento reflectante para marcas de carreteras, cinta de grabación de sonido magnética y cinta adhesiva de filamentos. Esta década también supuso el inicio de la participación de la compañía en el campo de la fotografía con planchas offset.

Otros inventos desarrollados por 3M en las décadas de los 50 y 60 fueron la producción de máquinas de copia Thermo-Fax, el repelente de manchas para telas y muebles (Scotchgard), revolucionarios inventos como la cinta de video o los estropajos de limpieza Scotch-Brite, productos fotográficos, sistemas de proyección superior y muchas mejoras en productos médicos.

Durante las décadas de 1970 y 1980 3M expandió sus mercados por el mundo y continuaron desarrollando productos farmacéuticos, de radiología y control de energía. También tuvo lugar el lanzamiento de los famosos Post-it, creando una categoría completamente nueva en el mercado y cambiando la comunicación de la gente y el comportamiento de las organizaciones para siempre.

En tiempos más recientes 3M ha seguido desarrollando una amplia gama de productos farmacéuticos, pantallas electrónicas, circuitos flexibles utilizados en impresoras, así como softwares de codificación clínica para hospitales, teléfonos móviles y otros dispositivos electrónicos.

Durante el período 2010-2020, 3M basó su crecimiento en las adquisiciones. La compañía potenció su segmento de Protección y Seguridad con las adquisiciones Safety Capital ($2.500M) en 2015, y Scott Safety ($2.000M) en 2017. Y de igual manera, ampliaron el segmento Healthcare adquiriendo M Modal ($1.000M), y Acelity ($6.700M) en 2019.

Sin embargo, en los últimos años 3M no pasa por su mejor momento. A pesar de las adquisiciones recientes, los beneficios llevan una década estancados. La empresa está tomando varias medidas de reestructuración, como ha sido la reducción del 9% de la plantilla durante 2023, y su intención de realizar un spin-off de su segmento Healthcare previsto para finales de 2023, que dará resultado a dos compañías independientes: 3M Healthcare (escisión, de la que 3M mantendrá una participación del 19,9%) y New 3M. En 2022 han vendido Food Safety, aunque sólo representaba el 1% de las Ventas.

Pero el problema principal en la actualidad es la incertidumbre que mantiene la compañía ante varios litigios. Los más sonados son: las demandas por la contaminación de aguas debido a sustancias PFA, y las demandas por los tapones para oídos militares “Combat Arms”.

Por las demandas de contaminación de aguas, 3M ya ha llegado a un acuerdo según el cual desembolsará $10.300M (casi dos años de beneficios) para compensar a las ciudades afectadas en EEUU, y ya se han anotado la pérdida en la Cuenta de Resultados de cara a 2023. Las PFA son sustancias químicas usadas en la producción de muchos de sus productos (que van desde espumas contra incendios a revestimientos antiadherentes.). Estas sustancias producen contaminación ambiental y riesgos para la salud. 3M ya ha anunciado que eliminará toda fabricación con PFAs para finales de 2025, y de hecho ya están reduciendo la producción.

Sin embargo, el problema no acaba aquí, ya que esta resolución solamente incluye el acuerdo con los proveedores públicos de agua en EEUU, y no las demandas por responsabilidad civil en el país, ni las demandas que tiene abiertas en el extranjero, por lo que el problema con las PFAs podría costarle a la empresa más de $20.000 millones en total, según distintas estimaciones.

En cuanto a las demandas por los tapones de oídos militares defectuosos, existe todavía más incertidumbre. A junio de 2023, había unas 250.000 demandas pendientes contra los 3M Combat Arms. Unos tapones que fueron comercializados al ejército estadounidense entre 2003 y 2015, y que supuestamente han causado que miles de soldados sufran importantes pérdidas auditivas. Los analistas de Morningstar estiman que este litigio le costará a 3M unos $4.000 millones. Aunque este importe es incierto porque el litigio sigue abierto, y de hecho hay quien dice que los costes pueden superar los $10.000 millones.

Para cubrirse ante estas demandas, 3M quiere escindir el segmento Healthcare asumiendo gran parte de la Deuda actual, con un apalancamiento aproximado de 3,0/3,5 veces EBITDA, mientras que la empresa New 3M siga siendo responsable de los litigios no relacionados con atención médica, donde se incluyen los litigios relacionados con los tapones Combat Arms y las sustancias PFAs. Intentaremos desgranar en el artículo la viabilidad del Dividendo ante esta escisión y los litigios que 3M tiene pendientes.

Negocio

Si analizamos el portafolio de 3M, la compañía comercializa una gran variedad de productos diferenciados bajo un amplio paraguas de marcas entre las que destacan Scotch, Nextel, Post-it o Thinsulate, entre otras. Aunque muchos puedan pasar inadvertidos, sus productos se encuentran en todos los ámbitos de nuestra vida: material de oficina, equipos de protección y ropa de trabajo, señales de tráfico, productos electrónicos en los aeropuertos, etc.

3M reporta su actividad en 4 segmentos:

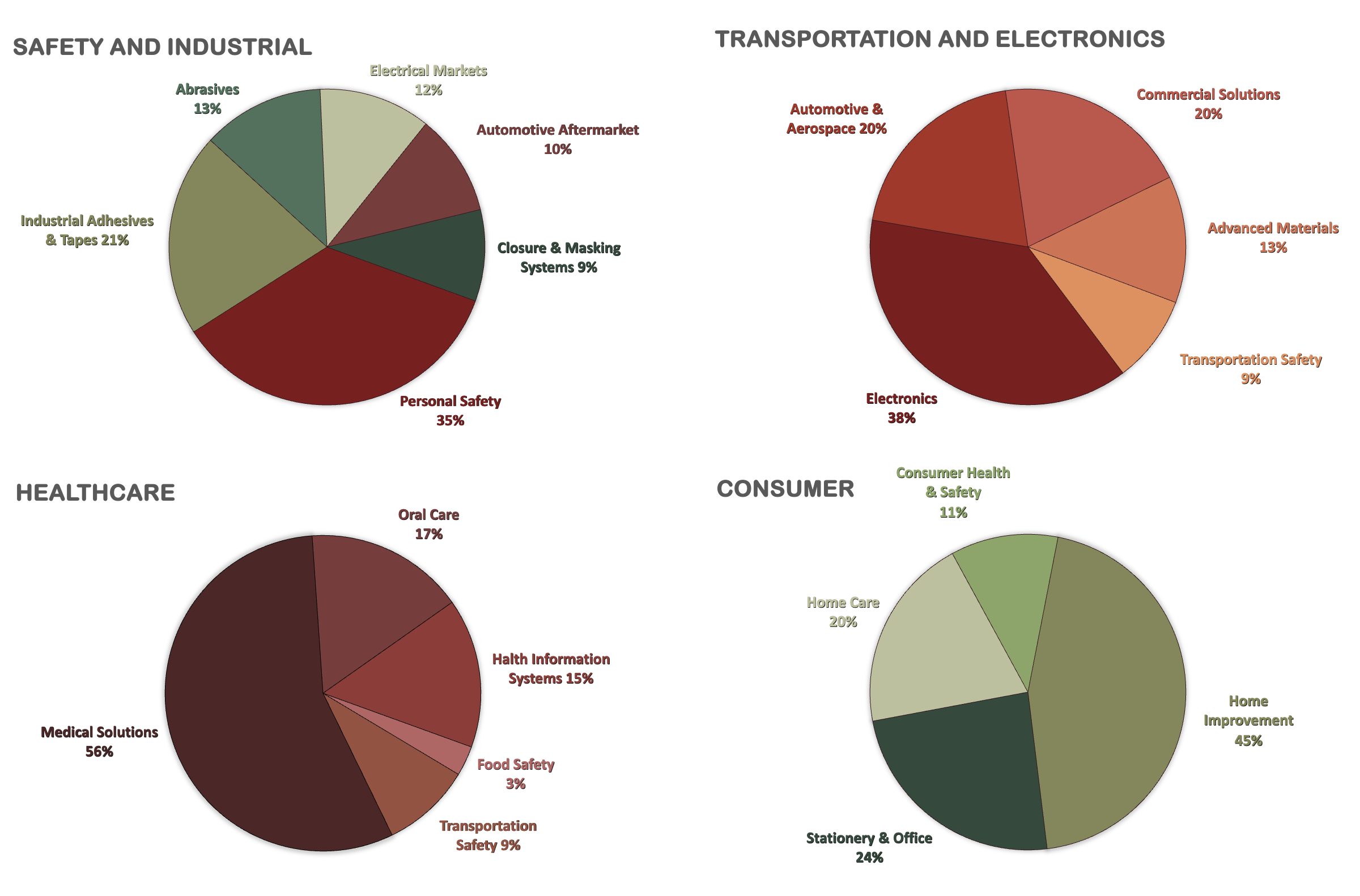

Safety & Industrial: donde se engloban productos relacionados con la seguridad laboral, adhesivos y cintas industriales, herramientas abrasivas utilizadas para la producción industrial, etc.

Transportation & Electronics: productos relacionados con la industria de automoción, aeroespacial, y seguridad del transporte. 3M produce desde materiales avanzados para la fabricación de vehículos de transporte, hasta aplicaciones electrónicas para procesar sonidos y consumo de energía. En este segmento también se incluyen las señales reflectantes de carretera, y muchos otros productos.

Healthcare: desde productos médicos y quirúrgicos, hasta medicamentos, soluciones de higiene bucal, e incluso software y servicios de consultoría inteligente para centros médicos. La empresa tiene intención de escindir este segmento, manteniendo el 19,9% de las acciones.

Consumer: Aquí se engloban multitud de productos para el uso diario como material de oficina, productos para el hogar, accesorios para pintura, o productos de bricolaje, entre muchos otros.

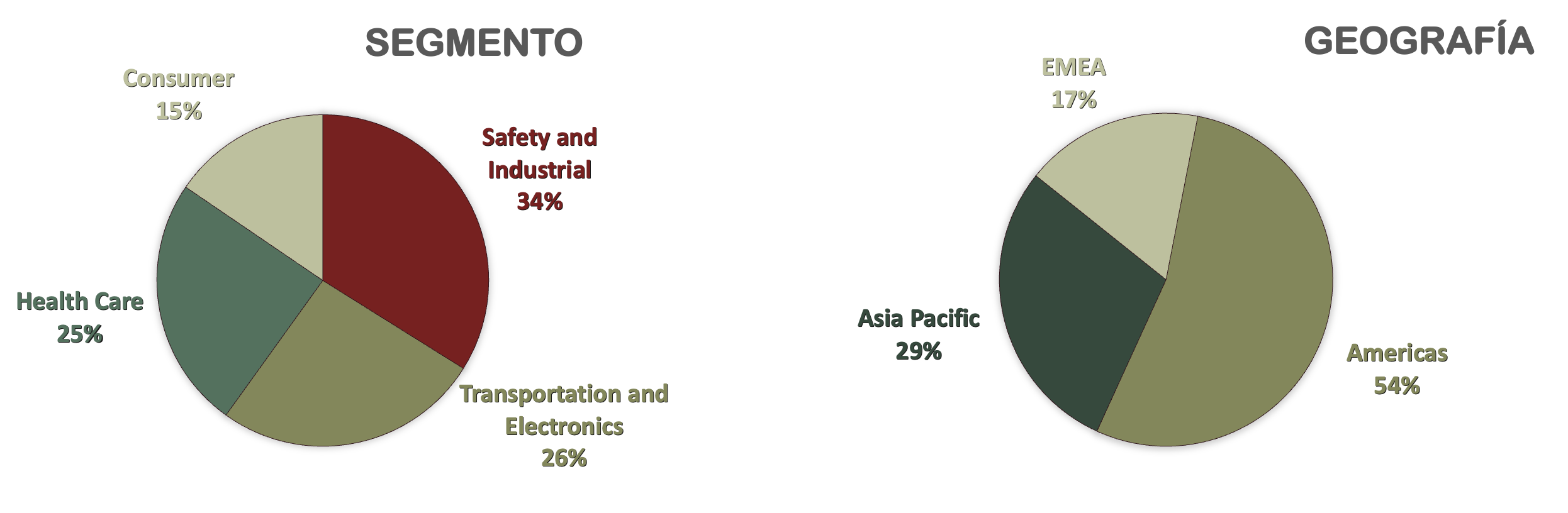

Ventas 2022

Fuente: Annual Report 2022

Podemos observar una gran diversificación, y si hay algo que diferencia a la compañía, es su innovación tecnológica y la alta calidad de sus productos. De la misma manera, las ventas se encuentran repartidas por todo el mundo, aunque el conjunto de Américas y Asia Pacífico representa el 73% de las mismas en 2022. También es curioso ver que la sección de Consumer, en la que se engloban sus famosos Post-it y la marca Scotch-Brite, es el segmento de negocio que menos ventas representa para la compañía.

Las mayores ventajas competitivas de 3M son su diversificación a nivel de productos, presencia geográfica y clientes, que ayudan a reducir la dependencia a una sola localización o producto y le permite acceder a opotunidades en varios mercados. El recononocimiento de marca tras un historial lleno de innovaciones y productos de alta calidad, la red de clientes que 3M ha construido en diversas industrias, y la Escala para generar eficiencias en producción y contar con capacidad para Investigación y Desarrollo hacen que sea más difícil para los competidores desplazar sus productos.

En el lado opuesto, dada su alta diversificación, 3M hace frente a multitud de competidores en varios campos especializados. Por nombrar algunos, en el segmento Safety and Industrial los mayores competidores son Honeywell, DuPont, ITW; en Transportation and Electronics compite con Siemens, Hitachi y Panasonic; mientras que en Healthcare con competidores de la talla de Johnson & Johnson y Medtronic; y en Consumer podemos nombrar a Procter & Gamble, Kimberly Clark, Colgate y Henkel. Todos los competidores tienenen un denominador común, son grandes, están diversificados y cuentan con ventajas competitivas similares a las de 3M, por lo que la competencia es muy elevada.

Además de una alta competencia, existen riesgos de incertidumbre ante los litigios que tiene abiertos. Factores económicos como la inflación, que provoca a una fluctuación de las materias primas, y los entornos regulatorios cambiantes, que pueden desafiar las operaciones de 3M.

De las acciones en circulación, el principal accionista es The Vanguard Group con una participación del 8,27%, seguido bastante de lejos por otras instituciones financieras como Geode Capital 1,90%, Newport Trust 1,53% y Flossbach von Storch con 1,543%. Cabe mencionar que instituciones tan conocidas como SSgA y BlackRock han reducido su participación de forma considerable si comparamos con nuestro artículo anterior en 2019.

Pasemos al análisis de sus Estados Financieros.

1) SOLIDEZ: Balance

El Balance a simple vista parece bien estructurado, con una buena relación de corrientes y un Patrimonio Neto en valores razonables. Analicemos más al detalle.

Activos y Pasivos a Corto Plazo

La relación de corrientes de 3M suele ser conservadora y en 2022 presentó un Ratio de Liquidez de 1,63 y un Cash Ratio de 0,40. Además, el nivel de stock representa aproximadamente un tercio del activo corriente y es muy estable durante la década que hemos analizado. Por lo tanto, concluimos que 3M presenta una correcta solvencia financiera en el corto plazo.

Activos y Pasivos a Largo Plazo

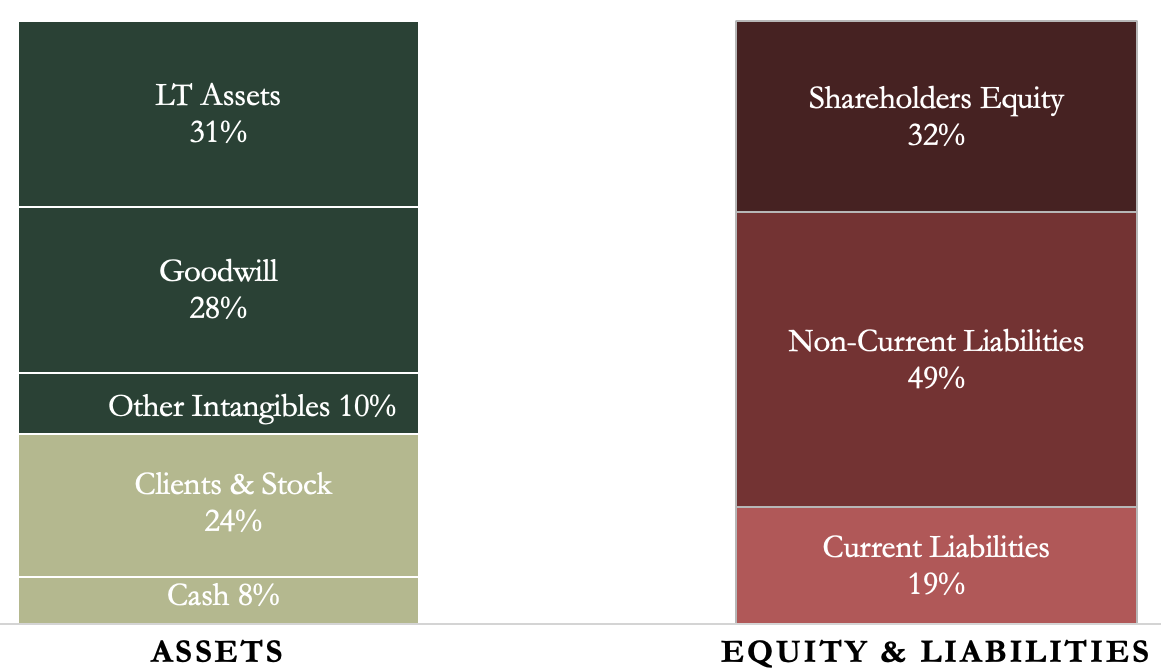

En el largo plazo, la situación es correcta pero no es tan idónea. Aunque se están reduciendo los últimos años, los Intangibles son bastante elevados y sólo el Goodwill representa alrededor del 28%. Estos activos ficticios superan el valor del Patrimonio Neto. Si los descontásemos del Balance (ya que no contribuyen a la actividad, y representan únicamente sobrecoste pagado por adquisiciones), la Autonomía Financiera sería únicamente el 4%.

Por lo tanto, el Patrimonio Neto (32%) se sitúa en valores correctos, pero es un dato engañoso, y se ha ido reduciendo la última década porque 3M ha retribuido al accionista de forma generosa, a través de recompras de acciones y dividendos.

Un dato positivo es que en el período 2012-2022 las Reservas han aumentado todos los años, sin embargo, en 2023 se espera que decrezcan debido a la pérdida de $10.300M registrada por el caso de las PFAs.

Por último, la Deuda representó 1,47 veces el EBITDA en 2022. Un valor razonable, pero que ha ido creciendo poco a poco y se espera que sea mayor los próximos años para pagar las multas que tiene pendientes. De momento en el Q2 2023 la Deuda sigue en valores similares, el calendario de Deuda no es muy apretado (más de la mitad de la Deuda vence más tarde de 2027), y el tipo de interés medio todavía es razonable (se sitúa en 2,93%). Por lo tanto, los valores de Deuda son todavía correctos, pero se espera que ésta aumente para hacer frente a los litigios que tiene abiertos. Además, en los últimos tiempos los tipos de interés han aumentado mucho, lo que aumenta la incertidumbre.

2) RENTABILIDAD: Cuenta De Resultados 2022

Ventas

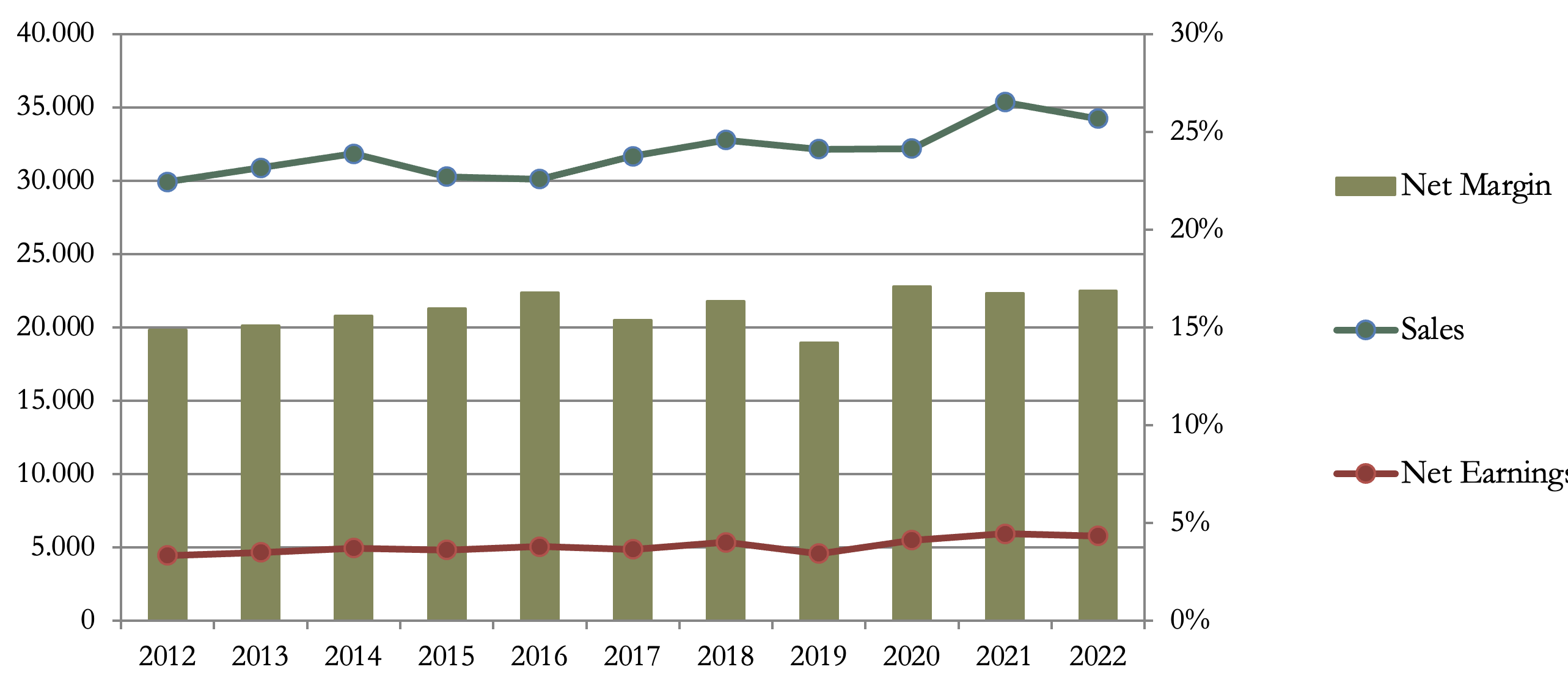

A pesar de las recientes adquisiciones, las Ventas están estancadas y han crecido únicamente a un ritmo del 1,36% anualizado durante la última década.

En 2022 los ingresos decrecieron un -3,2% debido a la salida de Rusia y a la bajada de la demanda de respiradores tras la COVID-19. Según 3M, aun con estos factores, el crecimiento orgánico debió ser del 1,2% pero se vio penalizado por la desinversión de Food Safety en el Q3 2021 (-0,5%), y por impactos del tipo de cambio (-4%).

Mirando los resultados acumulados hasta el Q2, las ventas han caído en lo que va de año un -6,7%, y la desinversión de Food Safety sólo explica alrededor del -1%. Sin embargo, la compañía sigue manteniendo su guidance estimando una caída del -3% de las Ventas globales en 2023.

Por lo tanto, las Ventas están estancadas, y a partir de 2024 está previsto que las Ventas se repartan en 2 empresas que operen de forma más especializada: Healthcare y New 3M.

Márgenes

El Margen Neto alcanzó un 17% durante los 3 últimos ejercicios analizados, y es un valor bastante elevado.

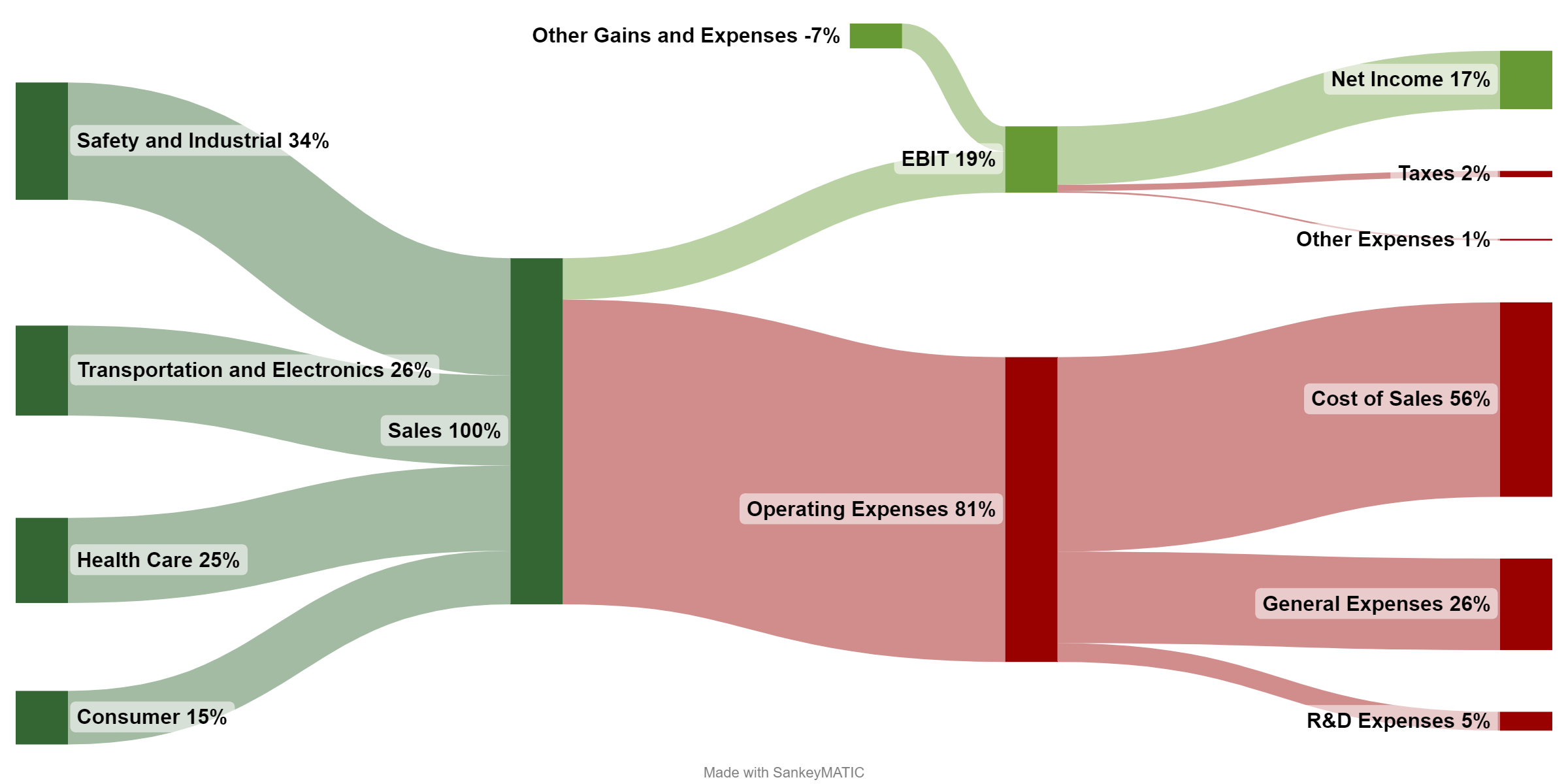

Sin embargo, en 2022 el Resultado quedó maquillado por el beneficio obtenido tras la desinversión de Food Safety. Aunque 3M reportó un Margen Operativo del 19%, éste hubiera sido del 12% sin tener en cuenta el beneficio extraordinario por la desinversión en Food Safety (se verá claramente en el Gráfico Sankey más adelante).

La realidad es que la empresa no está pasando por sus mejores momentos. Si analizamos 2022, la inflación, unido a otros motivos como el conflicto de Rusia, han mermado de forma considerable los márgenes. Pero lo cierto es que los márgenes se vienen reduciendo los últimos años. Por ello la empresa está tomando medidas de reestructuración como la reducción del 9% personal en lo que llevamos de 2023, o la decisión de escindir su segmento de Healthcare para trabajar de forma más focalizada en dos empresas independientes.

De cara al próximo año, la foto será todavía peor, y la compañía reportará un Resultado negativo, puesto que en el Q2 2023 ya se ha anotado una pérdida $10.300M por la resolución del litigio de las PFA.

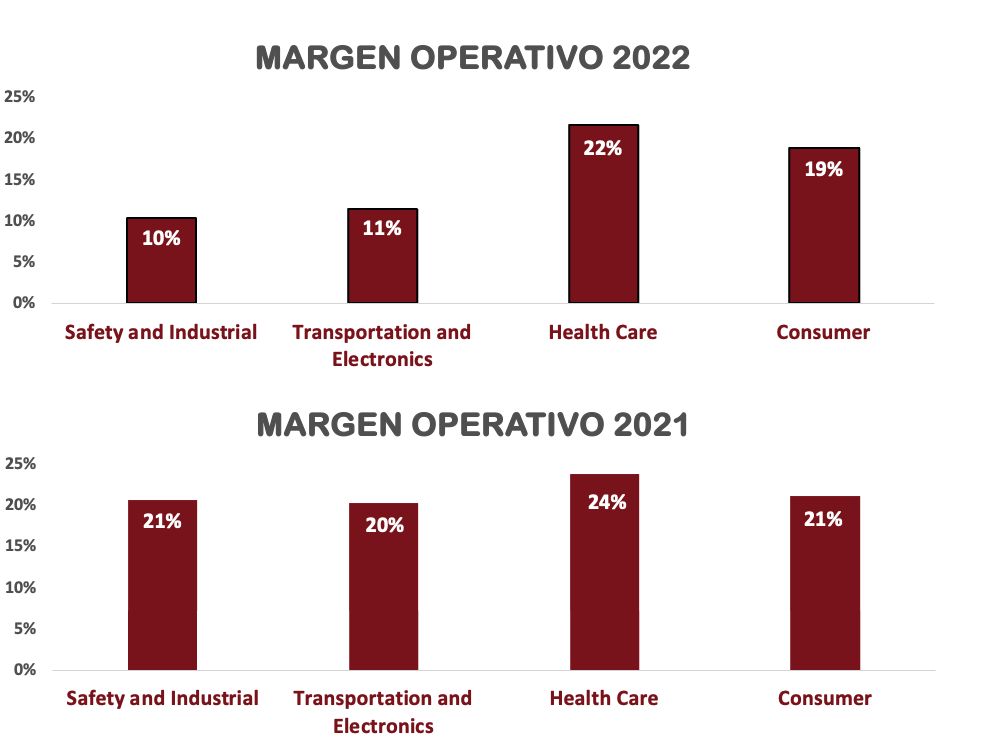

Si analizamos el margen por segmento de negocio, vemos que Healthcare es el negocio más rentable, y de hecho es por el que más apostó la compañía los últimos años a la hora de realizar adquisiciones. 3M ya ha anunciado su intención de escindirlo para concentrar sus esfuerzos en mejorar los márgenes de todos los segmentos, que vienen cayendo los últimos años. Es evidente el impacto de la inflación en todos los segmentos (exceptuando Healthcare), que 3M deberá intentar trasladar a sus clientes en los próximos años. Sin embargo, Healthcare estará muy endeudada y New 3M inmersa en litigios importantes, por lo que en el medio plazo las perspectivas no son muy halagüeñas.

Ratios de Rentabilidad

ROA (Beneficio Neto/Activos Totales): 12%

ROE (Beneficio Neto/Patrimonio Neto): 39%

ROCE (EBIT/(Patrimonio Neto + Deuda Neta)): 24%

Hasta la fecha, 3M presenta unos altos ratios de rentabilidad que se han mermado un poco los últimos años, pero siguen demostrando una enorme calidad del negocio.

Aun contando con unos Intangibles muy elevados, 3M rentabiliza muy bien sus activos y el ROA se sitúa siempre en valores en torno al 12-15%. El ROE queda distorsionado al contar con baja Autonomía Financiera, y se sitúa en un 39%. Si tenemos en cuenta la Deuda, su rentabilidad no es tan excepcional, aunque sigue siendo un valor bastante alto.

Gráfico Sankey

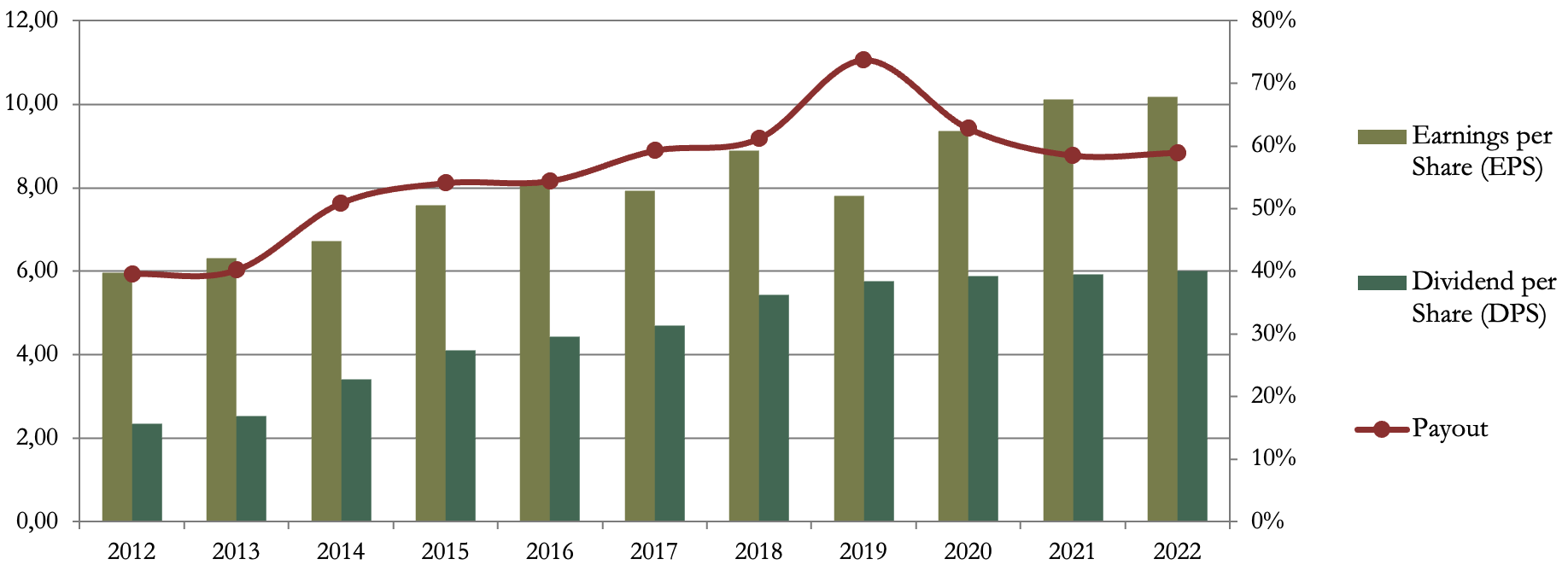

Beneficio por Acción (BPA)

El BPA ha crecido a un ritmo del 5,50% anual en la última década ayudado por las Recompras de Acciones, ya que el Beneficio Neto apenas ha aumentado a un ritmo del 2,66% anualizado.

Sin embargo, ya hemos comentado que 2022 está distorsionado por el resultado excepcional de la desinversión de Food Safety, y en 2023 el BPA será negativo por la pérdida reportada para el caso de las PFA.

Veremos a partir de 2024 si la tendencia vuelve a ser positiva, si tienen efecto las medidas de reestructuración que afronta el grupo, si se reducen los costes de litigación por los casos que tiene abiertos, y si consiguen trasladar mejor el impacto de la inflación a sus clientes. Pero en cualquier caso, no son retos fáciles de solucionar a corto plazo. En el mejor de los casos, 3M tardará varios años en remontar esta situación.

3) DIVIDENDOS

Dividendo por Acción (DPA)

3M lleva más de 100 años repartiendo dividendos de manera ininterrumpida, y más de 60 años de incrementos consecutivos. Esto le hace formar parte del selecto listado de “Dividend Kings”, lo que a priori es una garantía para nuestra estrategia de inversión.

En la última década, el crecimiento del Dividendo ha sido del 9,78% anualizado. Sin embargo, durante los años 2021 y 2022 el incremento fue insignificante, y existe mucha incertidumbre sobre la solvencia del Dividendo en los próximos años.

Realizando nuestro ejercicio habitual, en los últimos años 3M no ha sido una inversión muy rentable.

Si hubiéramos comprado 3M en 2017 a un precio medio de $216,84, ahora tendríamos una Rentabilidad por Dividendo del 2,77%.

En cambio, si la compra la hubiéramos hecho en 2012 a $95, ahora tendríamos una Rentabilidad por Dividendo del 6,32%. Unos precios, y en consecuencia una RPD similares a la actualidad.

La compañía no ha dado detalles de su política de Dividendo cuando se complete la escisión de Healthcare en una nueva empresa. Por lo tanto, no sabemos si ambas compañías mantendrán o no el dividendo, y si en conjunto el Dividendo será mayor o menor que en la actualidad. Pero recordemos que una empresa estará muy endeudada, y la otra tendrá que hacer frente a litigios abiertos importantes.

Payout (Dividendos/Beneficio Neto)

El Payout ha ido creciendo y en 2022 alcanzó el 59%, un valor todavía sostenible, pero que en los últimos 10 años ha ido aumentando progresivamente, ya que en 2012 el Payout se situaba en torno al 40%. Debemos remarcar que desde 2012 el BPA ha crecido a un ritmo del 5,5% anual mientras el dividendo lo ha hecho a un 9,8%.

De cara al futuro, el Payout se va a ver muy afectado: 3M va a reportar grandes pérdidas en 2023, va a llevar a cabo la escisión de su segmento más rentable, y New 3M tiene litigios importantes sin resolver. Por lo que, ante la incertidumbre actual, el Payout no nos ofrece garantía de solvencia.

Cash Flow

1) Free Cash Flow considerando el CAPEX de Mantenimiento

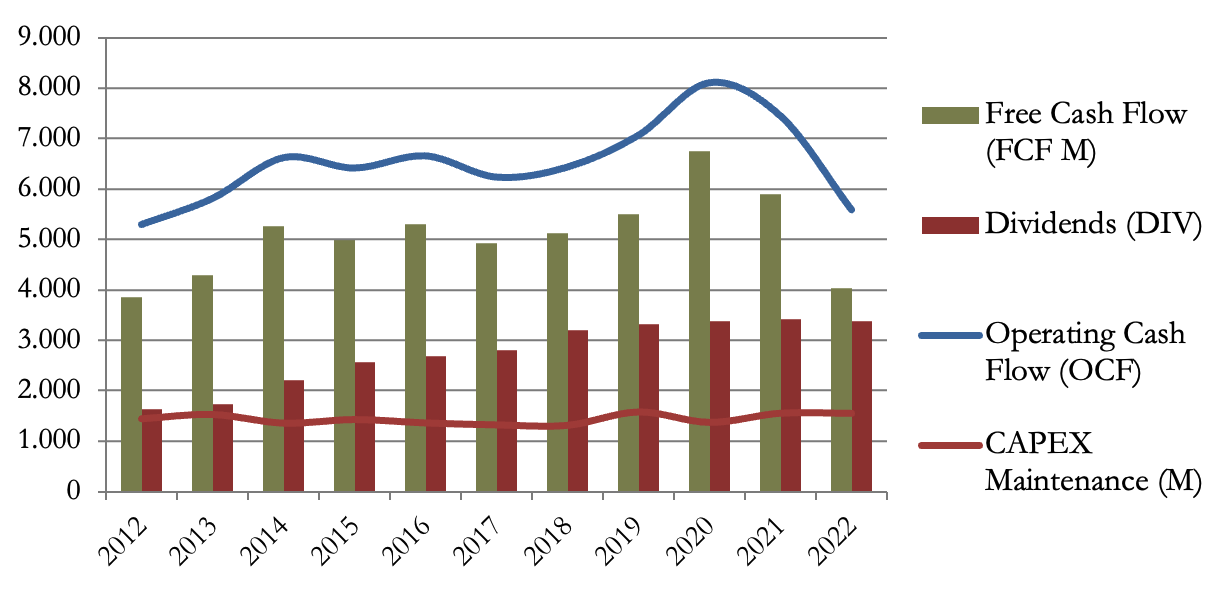

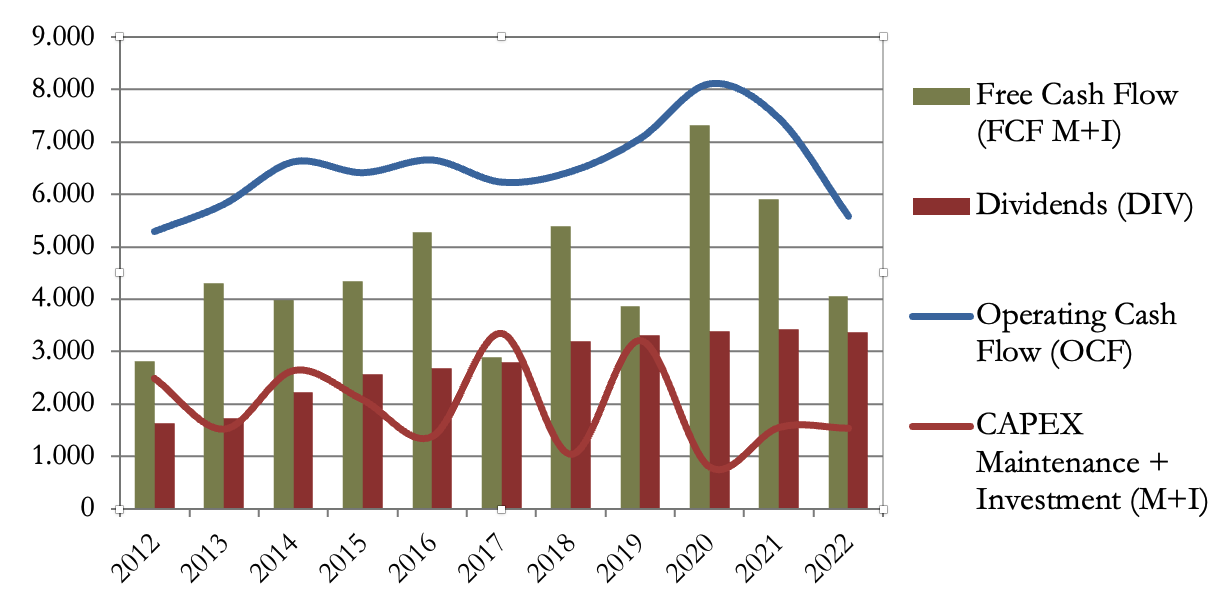

Si miramos el histórico, el Operating Cash Flow (OCF) tuvo una tendencia excelente hasta el año 2020. Ello, unido a un CAPEX de Mantenimiento prácticamente plano, permitió a 3M generar un FCF creciente y más que solvente para el pago de dividendos.

Sin embargo, es aquí donde vemos la realidad actual de 3M, y cómo el OCF de los últimos dos años es decreciente (recordemos que el BPA se mantenía constante por la desinversión de Food Safety). Además, no podemos obviar que la empresa ha acordado pagar $10.300M para el caso de contaminación de agua por los PFA, durante los próximos 12 años. Y tampoco podemos dejar pasar que 3M tiene previsto escindir su segmento más rentable absorbiendo la Deuda, y conservar el resto de la compañía con varios litigios abiertos.

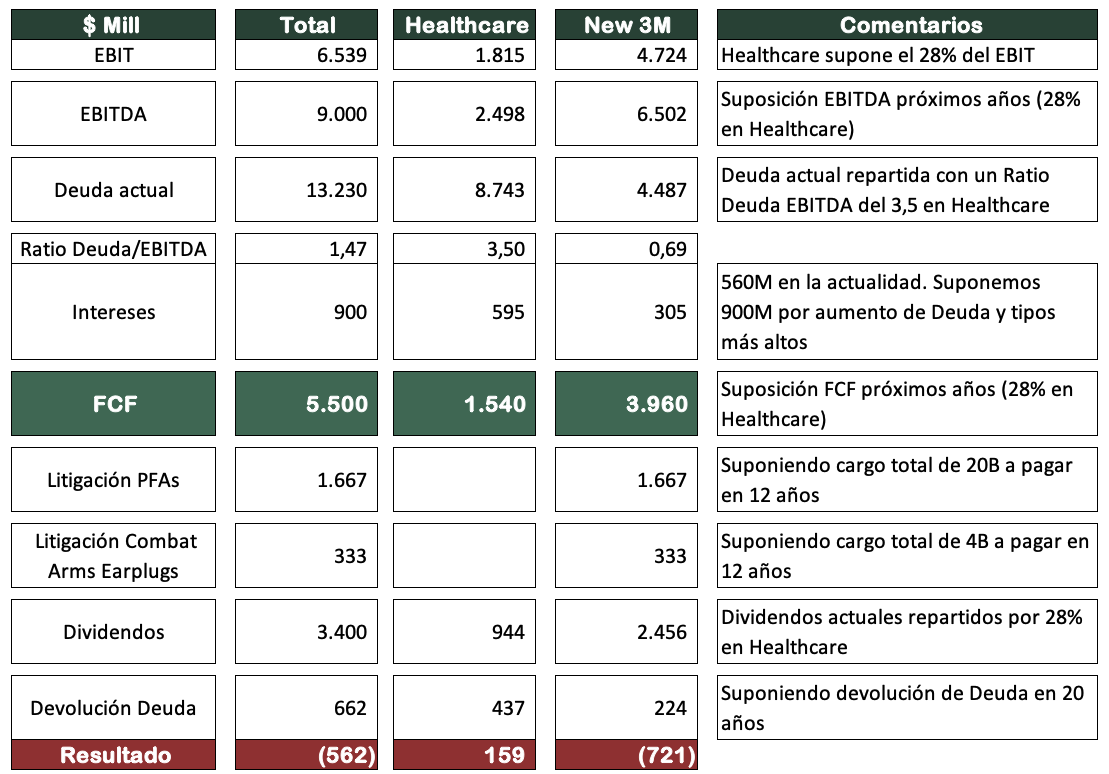

Si las medidas de reestructuración son efectivas y aun asumiendo un aumento de pago por intereses, podemos asumir que 3M será capaz de generar un FCF superior a $6.000M cada año, y los Dividendos en la actualidad suponen $3.400M. Por lo tanto, con ese excedente la compañía debería de ser capaz de hacer frente al pago de la multa que tiene en la actualidad por las PFAs, pero no sabemos todavía en cuánto se resolverá el resto de litigios que tiene abiertos.

Por ello, vamos a hacer un escenario de viabilidad para intentar averiguar si 3M será capaz de continuar con su política de Dividendos crecientes. Por supuesto, los siguientes datos hay que cogerlos con pinzas, porque son una estimación con números gordos. Pero no pretendemos encontrar datos muy afinados, sino deducir si los dividendos son sostenibles o no. Supongamos que:

- La media del FCF total será de unos $5.5ooM anuales. Esto es un número optimista dado que en 2022 fueron $4.042M y si la Deuda aumenta, los intereses mermarán el FCF.

- Healthcare generará un 28% del FCF, mientras que New 3M el 72% restante. Tomamos estos porcentajes porque corresponden con el EBIT que generan, y que viene detallado en el Annual Report.

- La nueva compañía de Healthcare absorberá gran parte de la Deuda (3M ha anunciado que su intención es que presente un Ratio Deuda/EBITDA entre 3,0 – 3,5).

- El coste de las litigaciones ascenderá a $20.000M por los PFAs y a $4.000M por los tapones de oído, que se pagarán en 12 años. La Deuda a pagar no es igual en estos 12 años, ni sabemos cómo se pagará la deuda de los litigios abiertos. Pero aquí intentamos hacer la media de todos estos años, para ver si el Dividendo es sostenible.

Estos datos son bastante optimistas dado que estamos estimando un FCF que podría no ser tan elevado por el aumento de intereses (especialmente en Healthcare que asumirá la mayor parte de la Deuda), y por el Guidance negativo que da 3M para 2023. Además, hay estimaciones muy superiores por el importe a pagar por el litigio de los tapones de oídos. Hemos tomado la estimación más optimista (4 billions) que es la de Morningstar, aunque hay otras muy superiores que alcanzan hasta los 10 billions o más.

Ante este escenario, el pago del Dividendo actual no parece sostenible porque el Resultado sale negativo tanto en el Total (3M actual) como en New 3M. Por ello, se nos ocurren 2 escenarios, aunque, en cualquier caso parece que lo correcto es realizar un recorte de dividendo:

1) Mantener el Dividendo en New 3M y recortarlo por completo en Healthcare, que asumiría gran parte de la Deuda, y estaría varios años pagándola sin repartir Dividendos.

Es una estrategia similar a la que siguió AT&T con la escisión de Warner, aunque parece complicado que 3M pueda mantener la parte proporcional (72% del Dividendo) si no genera más cash, no hay más que mirar el escenario de la tabla superior en el que el resultado de New 3M manteniendo el 72% del Dividendo es negativo ($ -721 M).

2) Asumir un recorte del Dividendo en ambas compañías en función del FCF. Lo que supondría asumir un recorte del Dividendo en torno al 20%. Este escenario sería el mismo si al final no ocurre la escisión del segmento Healthcare.

Estos son 2 escenarios son los que nos parecen más razonables, pero desde luego, todo esto son suposiciones, y podrían variar a mejor o a peor dependiendo de la resolución final de los litigios. Si al final los litigios por los tapones de oídos y los PFA supusieran menos multa para 3M, estos escenarios podrían mejorar. Pero también podrían empeorar si se cumplen los peores pronósticos.

2) Free Cash Flow considerando el CAPEX de Mantenimiento + Inversiones

Si añadimos las inversiones, el CAPEX es algo más volátil, pero no cambia mucho la foto, y todos los años la compañía ha sido capaz de generar FCF suficiente para el pago de Dividendos. El problema está en la incertidumbre futura por los litigios, como hemos comentado en el apartado anterior.

Recompra de acciones

Históricamente 3M ha sido generosa retribuyendo al accionista a través de recompra de acciones. El número de acciones ha disminuido una media del -2,12% anual en los últimos 10 años.

El último año, el número de acciones en circulación se redujo un -3%. Sin embargo, cabe mencionar que la mayor parte de esta reducción se explica por el acuerdo de 3M con Neogen para traspasar su división de Food Safety. Tras este acuerdo de canje de acciones, 3M redujo aproximadamente un -2% su número de acciones. Por lo tanto, la compañía recompró en 2022 aproximadamente el -0,5% de las acciones en circulación a un precio medio de $134,31.

Para los próximos años, se espera que el ritmo de Recompras decaiga de manera considerable. Durante el año 2023 las Recompras están siendo mucho más limitadas. De hecho, la empresa no ha recomprado acciones desde el mes de febrero, y previamente lo había hecho a un precio medio de $115,25. Por lo tanto, aunque se trate de un alto en las recompras por necesidad, constatamos que 3M no ha recomprado acciones propias en los momentos más baratos. Quizás hubiera sido mejor reducir más Deuda en el pasado para afrontar mejor los litigios y multas actuales.

Conclusión

3M es un Dividend King que no ofrece ninguna duda de que es una empresa de calidad y a priori una garantía para nuestra estrategia de inversión. Sin embargo, la compañía está pasando un momento delicado, y existen serios problemas ante una reducción de márgenes y la incertidumbre de varios litigios abiertos.

Si miramos el Balance, se encuentra bien estructurado: a pesar de que los Intangibles son algo elevados, y la Autonomía Financiera se ha reducido la última década debido a generosas retribuciones, vemos que las Reservas han sido siempre crecientes y la Deuda se encuentra todavía en valores razonables.

Sin embargo, las Ventas llevan unos años estancadas y los márgenes y Ratios de Rentabilidad también se han deteriorado. Los ratios siguen siendo altos, y la empresa está tomando medidas de reestructuración, como una reducción importante de plantilla, y la próxima escisión de su segmento Healthcare que operará como una empresa independiente. Estas medidas deberían incrementar la rentabilidad de ambas empresas. Sin embargo, Healthcare estará muy endeudada y New 3M inmersa en litigios importantes, por lo que en el medio plazo las perspectivas no son muy buenas.

En cuanto al Dividendo, ha sido muy creciente hasta el año 2020 durante muchos años, aunque en desde 2021 los incrementos han sido ridículos. Si analizamos el histórico, los niveles de Payout son todavía razonables, y no hay dudas de que 3M genera un FCF suficientemente holgado para su generosa política de remuneración a los accionistas.

Pero el futuro no pinta bien. Si sólo existiera la resolución actual por el litigio del PFA, parece que aguantaría el dividendo. Sin embargo, tras realizar un escenario de FCF teniendo en cuenta estimaciones por los litigios que todavía tiene abiertos, el pago del Dividendo actual no parece sostenible. A no ser que 3M genere mucho más FCF que el esperado (subiendo precios sin recortar volumen de ventas), o que las multas sean muy inferiores al consenso de pronósticos, parece que un recorte del dividendo es inevitable.

Con este panorama e incertidumbre, no vemos a 3M una empresa adecuada para nuestra estrategia en estos momentos, a no ser que se quiera apostar por ella a muy largo plazo. 3M tiene sin duda por delante una larga travesía en el desierto, hasta poder solventar todos sus problemas judiciales al tiempo que absorbe el impacto de la inflación.

Para inversores que no la lleven en cartera y busquen rentas por Dividendos, sería interesante saber primero qué política de Dividendos seguirá la nueva escisión de Healthcare. Para los que ya tengan 3M en cartera a un precio medio superior al actual, es una decisión complicada. O se vende a pérdidas rotando a una empresa que sea oportunidad clara de inversión, o se mantienen esperando a los próximos acontecimientos aun a riesgo de ver más volatilidad en la cotización según las próximas noticias sobre los litigios y el Dividendo sean positivas o negativas. Incluso habrá quien decida ampliar a estos precios confiando en que 3M aumente su FCF y los juicios tengan un impacto menor al esperado.

En cualquier caso, 3M se encuentra en una encrucijada y cada inversor debe valorar el impacto que pueden tener los litigios en la próxima década para la empresa.

¿Vosotros qué opináis? ¿Cómo veis el panorama actual? ¿Seguís confiando en esta compañía?

¡Os animamos a compartir vuestras inquietudes!

Recordad que tenéis el Informe, toda la información detallada de la última década.

¡Hasta el próximo artículo!

Fuentes:

Annual Reports 3M

https://asepyme.com/invertir-en-acciones-3m-mmm/

https://www.drugwatch.com/3m-combat-arms-earplugs/lawsuits/

https://www.nytimes.com/2023/06/22/business/3m-settlement-forever-chemicals-lawsuit.html

https://www.europeandgi.com/recent-purchase/where-i-reinvested-some-of-my-3m-shares/

https://thestrategystory.com/blog/3m-swot-analysis/

https://investors.3m.com/news-events/press-releases/detail/48/3m-announces-plans-to-create-long-term-value-through

https://capital.com/3m-shareholder-who-owns-most-mmm-stock

https://investors.3m.com/financials/sec-filings/content/0000066740-23-000048/exk-paymentschedule.htm

https://www.sec.gov/Archives/edgar/data/66740/000006674022000061/a2022q2-8kgalaxyexx992.htm

https://www.morningstar.com/stocks/3ms-stock-is-value-trap-pfas-settlement-doesnt-end-risks-shareholders

Muy buen artículo!

Yo pensaba que la litigación PFAs ascendería a un monto total de 12,5 en vez de 20. Si fuera así, pasaría de tener que pagar 1600 anuales, a 1000 y quedaría un FCF de (100) pero al quedar new 3M con un bajo nivel de deuda podría llevarlo ahí y así mantener el dividendo.

Muchas gracias Pablo!

El monto que comentas por el litigio de las PFAs es sólo para una parte de las ciudades de EEUU, quedan otras locales por resolver y probablemente algunas internacionales. De ahí la estimación 20B.

Un saludo!

Buenos días!

En primer lugar, muchas gracias por compartir este artículo. Me surge una duda: ¿cómo habéis calculado los $4.042M de FCF? Cogiendo como referencia los resultados anuales de 2022 a mi me sale:

Net cash provided by operating activities ( 5,591) – purchases of property, plant and equipment (1,749) = 3842

Hola Beto,

Muchas gracias!

Exacto, pero hay que sumarle «Proceeds from sale of PP&E and other assets» que son 200. Total: 4042.

Un saludo!

¿Vosotros qué opináis? ¿Cómo veis el panorama actual? ¿Seguís confiando en esta compañía?

Mi apuesta es que se sobrepondrá y estaremos comprando a unos buenos precios. En el L/P se verá como un bache más. Es probable que tire de deuda para no salir de la lista D. King. Puede que el efecto de salir de la lista sea peor que usar deuda para el dividendo.

Me llama la atención que hace una escisión del mismo sector que JNJ, aunque en el caso de 3M es lo más rentable según contáis y en JNJ es el menos rentable. ¿Estarán viendo algo en el Healthcare que nosotros no vemos y por eso se lo quitan de encima?

Hola Tracker!

No somos tan optimistas como tú, pero ¡ojalá tengas razón!

Es difícil que 3M no recorte dividendo, y desde luego no tiene mucho sentido aumentar más la deuda para no hacerlo. Ni por los tipos de interés actuales, ni por el volumen enorme de deuda que ya de por sí tendrá la empresa. Sería una pésima decisión.

Veremos si al final el impacto de los juicios no es tan importante… Ojalá.

A largo plazo ya veremos… mañana se publicará un artículo comparando los casos de 3M y J&J.

Ya comentaremos.

Un saludo!

Una duda, si 3M recortara los beneficios tan solo un periodo y saldría de la lista de los dividends King? O tiene que ser durante varios años? Gracias

Hola Pablo,

Entendemos que te refieres a recortar el Dividendo. En ese caso sí…Sólo con que los recortara un año saldría de la Lista de Dividend Kings

Si me refería a eso. Y no creéis que son capaces de endeudarse e incrementar dividendos por no salir de estos listados?? Siendo 3M una compañía mítica en lo que se refiere a dividendos.

Gracias

Más le valdría no hacerlo y aligerar deuda…

Un saludo Pablo!