Hoy vamos a hacer nuestra primera revisión y 3M va a estrenar esta nueva categoría. Comentar que para la introducción cogeremos gran parte del artículo original que complementaremos con las últimas novedades de la compañía. ¡Veamos qué nos depara esta revisión!

Introducción

3M se dedica a investigar, desarrollar y comercializar multitud de tecnologías y productos repartidos prácticamente en todos los ámbitos de nuestra vida. Desde 1910 tiene su sede en la ciudad de St. Paul, Minnesota y su nombre toma las siglas de Minnesota Mining and Manfacturing Company.

La compañía fue creada en 1902 en un pequeño pueblo de Minnesota llamado Two Harbours cuando un grupo de 5 hombres quisieron explotar una reserva mineral con el fin de extraer corindón, un mineral ideal para hacer papel de lija y muelas de rectificar (herramienta abrasiva utilizada en la industria para arrancar virutas de madera). Resulta que lo que encontraron fue un mineral de menor calidad, todo indicaba que eso supondría un final temprano para la compañía. Sin embargo, los fundadores utilizaron este material para aplicarlo a otros productos abrasivos, permitiendo a la empresa sobrevivir e incluso crecer. Los productos e innovaciones de 3M tuvieron un gran éxito y atrajeron a multitud de inversores hasta que en 1916 la compañía pagó su primer dividendo de 6 centavos.

La empresa no ha dejado de crecer y ofrecer innovaciones a la sociedad. En la década de 1920 desarrollaron el primer papel de lija impermeable del mundo, lo que permitía reducir el polvo en el aire durante la fabricación de automóviles. Un segundo hito importante ocurrió en 1925 cuando un joven ayudante de laboratorio inventó la cinta de enmascarar, lo que permitía proteger las zonas al pintar, siendo un paso innovador hacia la diversificación y el primer producto de la marca Scotch. En los años siguientes, crearon la primera cinta de celofán Scotch para el sellado de cajas y pronto se descubrieron otros cientos de usos prácticos.

A principios de la década de 1940, 3M se dedicó a la producción de materiales de defensa y seguridad para la Segunda Guerra Mundial, como el revestimiento reflectante para marcas de carreteras, cinta de grabación de sonido magnética y cinta adhesiva de filamentos. Esta década también supuso el inicio de la participación de la compañía en el campo de la fotografía con planchas offset.

En la década de 1950, 3M desarrolló la producción de máquinas de copia Thermo-Fax, el repelente de manchas para telas y muebles (Scotchgard), y otros revolucionarios inventos como la cinta de video o los estropajos de limpieza Scotch-Brite. En los 60, la empresa introdujo en el mercado productos fotográficos, sistemas de proyección superior y muchas mejoras en productos médicos.

Durante las décadas de 1970 y 1980 expandieron sus fronteras de forma muy acelerada y continuaron desarrollando productos farmacéuticos, de radiología y control de energía. También tuvo lugar el lanzamiento de los famosos Post-it, creando una categoría completamente nueva en el mercado y cambiando la comunicación de la gente y el comportamiento de las organizaciones para siempre.

Desde la década los 90 hasta ahora, 3M ha continuado desarrollando una amplia gama de productos: farmacéuticos, pantallas electrónicas, circuitos flexibles utilizados en impresoras, un software de codificación clínica para hospitales, teléfonos móviles y otros dispositivos electrónicos.

En los últimos años 3M ha crecido a través de adquisiciones de empresas líderes en su sector como Treo Solutions en 2014 y Semfinder en 2016 que sirvieron para reforzar el software “3M Encompass 360”que 3M comercializa en centros sanitarios. Otra compañía adquirida fue Safety Capital ($2,500M) en 2015, líder en la comercialización de equipos de protección individual (EPIs). Y en 2019 han adquirido M Modal ($1.000M) y Acelity ($6.700M) ambas englobadas en el segmento de negocio de Healthcare.

La compra de Acelity y sus filiales de KCI reforzarán el segmento de negocio Healthcare. Acelity es la compañía líder mundial en tecnología médica centrada en el cuidado avanzado de heridas y aplicaciones quirúrgicas, con más de 3.000 patentes.

Si analizamos el portfolio de 3M, actualmente comercializa más de 60 mil productos bajo un amplio paraguas de marcas entre las que destacan Scotch, Nexcare, Post-it y Thinsulate. Sus productos son muy diferenciados y aunque muchos puedan pasar inadvertidos, se encuentran en todos los ámbitos de nuestra vida: material de oficina, equipos de protección y ropa de trabajo, señales de tráfico, productos electrónicos en los aeropuertos, o las mascarillas que han aparecido continuamente en las noticias durante la crisis del Covid 19.

Podríamos catalogar el negocio de 3M como un holding de marcas repartido en 4 segmentos que vamos a resumir de la siguiente manera:

Safety & Industrial: cintas, abrasivos, adhesivos y software de gestión logística para otras empresas industriales. Equipos de protección y seguridad, así como ropa especial de trabajo. También podemos encontrar señales de tráfico o pinturas.

Transportation & Electronics: antenas de teléfonos móviles y televisores, pantallas táctiles…

Healthcare: productos médicos, quirúrgicos, medicamentos e incluso un software y servicios de consultoría inteligentes para centros médicos.

Consumer: material de oficina y productos para el hogar.

3M se encuentra altamente diversificada, además contando con una alta calidad de sus productos. De la misma manera, las ventas se encuentran repartidas por todo el mundo, aunque el conjunto de EEUU y Asia representa en 2019 el 72% de las mismas. También es curioso ver que la sección de Consumer, en la que se engloban sus famosos Post-it , es el segmento de negocio que menos ventas representa para la compañía.

Para terminar con la introducción, los mayores accionistas de 3M son las grandes compañías de gestión de fondos The Vanguard Group con una participación del 8,72%, SSgA (7,35%) y BlackRock (5%).

Pasemos al análisis de sus Estados Financieros.

1) SOLIDEZ: Balance

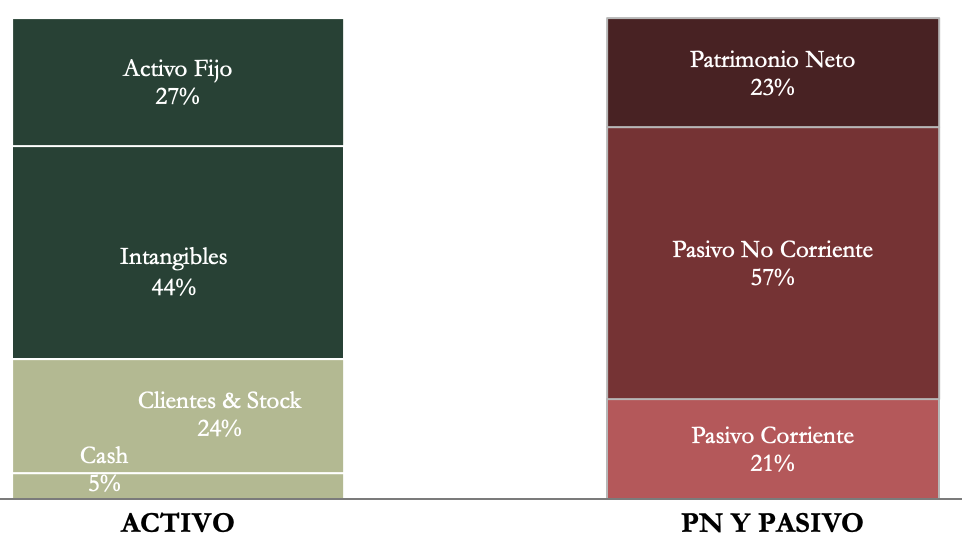

Lo primero que llama la atención de la composición del Balance es su alto volumen de Intangibles respecto al año pasado, pero por otro lado sigue presentando una relación de corrientes bastante favorable. Analicemos más al detalle.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de 3M se sitúa en 1,41. Su relación de corrientes es positiva y muestra una correcta solvencia financiera a corto plazo, pero ha disminuido respecto a períodos anteriores tras la adquisición de Acelity, al aumentar considerablemente su deuda a corto plazo.

Si nos fijamos únicamente en la tesorería, el resultado del test ácido también ha decrecido y se sitúa en 0,23, explicado por este aumento de deuda. En años anteriores, la tesorería solía representar más del 30% del pasivo corriente.

El nivel de stock representa aproximadamente un tercio del activo corriente y es muy estable durante todo el período de análisis.

Activos y Pasivos a Largo Plazo

Los intangibles de 3M son muy elevados y representan el 44% de todos los activos de la compañía. En 2019 se han disparado tras incorporar las marcas y el Fondo de Comercio generado por la adquisición de Acelity. Estos activos ficticios superan en dos veces el valor del Patrimonio Neto, y si descontásemos el Fondo de Comercio del Balance (que no contribuye a la actividad ya que representa únicamente sobrecoste pagado por adquisiciones), la Autonomía Financiera sería negativa. Además, la compañía lleva años sin amortizar nada de Fondo de Comercio, lo que es un punto preocupante.

El Patrimonio Neto no es muy elevado, ya que gran parte del beneficio se destina a recomprar acciones y pagar dividendos. Pero las Reservas han aumentado todos los años analizados.

Por último y no menos importante, la Deuda ha aumentado mucho en 2019 y representa 2,31 veces el EBITDA. Por lo tanto, aunque todavía no es demasiado elevada, empieza a tener un peso importante.

2) RENTABILIDAD: Cuenta de Resultados 2019

Ventas

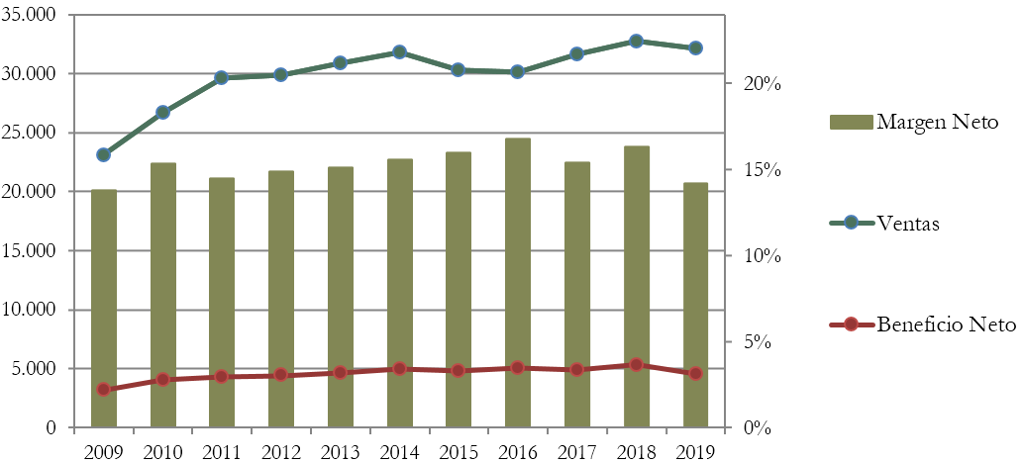

Las Ventas se encuentran planas desde 2014, y en el último ejercicio han disminuido cerca del 2%.

La compañía achaca esta caída de ventas a la guerra comercial entre China y Estados Unidos, y a la desaceleración en el crecimiento de la economía china; pero lo cierto es que sus ventas en Asia decrecieron un -4,5%, mientras que en Europa, Oriente Medio y África cayeron un -6,4%. Estados Unidos ha paliado esta gran caída de las ventas con un crecimiento del +2,5%.

Si analizamos los segmentos de negocio: Healthcare ha crecido un 8,9% debido a las incorporaciones, mientras que Safety & Industry (-7,1%) y Transportation & Electronics (-5%) han sido los segmentos más castigados.

Márgenes

El Margen Neto (14%) sigue siendo elevado, aunque ha decrecido en el último ejercicio. En su informe anual, achacan estos resultados a la reestructuración que afronta el grupo desde el año pasado y a costes de litigaciones.

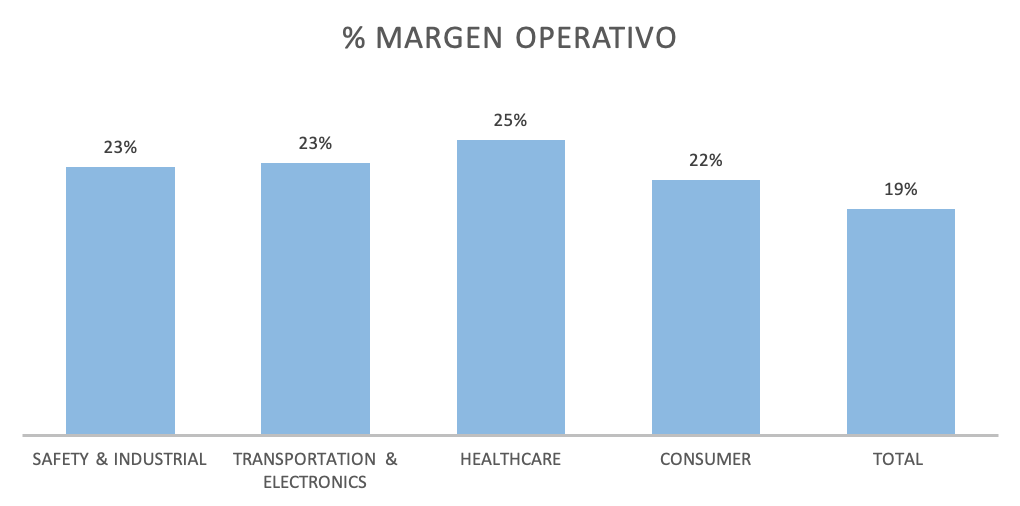

Si analizamos el margen por segmento de negocio, vemos que Healthcare es el negocio más rentable, así que no es de extrañar que la compañía haya decidido adquirir empresas de este sector. Aun así, sus cuatro segmentos comerciales cuentan con un margen operativo superior al 20%. La empresa es muy rentable en todos ellos.

La compañía tiene otros gastos sin asignar a ningún segmento en concreto (“Corporate and Unallocated” y “Elimination of Dual Credit”), lo que hace que el margen operativo global sea menor que el de los segmentos individuales. La mala noticia viene si lo comparamos con el año anterior, ya que el margen bruto de 2019 (19%) es 3 puntos inferior al de 2018. Con todo, sigue siendo bastante alto.

Resulta difícil comparar a 3M con otros competidores dada la gran cantidad de productos que comercializa. Lo que podemos decir es que las barreras de entrada son muy altas: alta especialización, buena diferenciación (alta calidad) de sus artículos, canales de distribución en todo el mundo y una gran diversificación de productos.

Ratios de Rentabilidad

ROA (Beneficio Neto/Activos Totales): 13%

ROE (Beneficio Neto/Patrimonio Neto): 45%

ROCE (EBIT/(Patrimonio Neto + Deuda Neta)): 22%

3M presenta unos altos ratios de rentabilidad que demuestran la enorme calidad del negocio, pero hemos de remarcar que se han deteriorado bastante este año.

Aun contando con unos intangibles muy elevados, 3M rentabiliza muy bien sus activos y el ROA se sitúa en un 13%. El ROE queda distorsionado al contar con baja Autonomía Financiera, y se sitúa en un extraordinario 45%. Si tenemos en cuenta la Deuda, su rentabilidad no es tan excepcional, (ROCE=22%), aunque sigue siendo un valor bastante alto.

Beneficio por Acción (BPA)

El Beneficio por acción ha crecido a un 5,6% anual en la última década, pero se encuentra en niveles de 2015. En el último año ha decrecido un 12%. Como hemos comentado anteriormente, este decrecimiento se debe a la reestructuración que afronta el grupo desde el año pasado y a costes de litigación, por lo que entendemos que son problemas temporales.

Dividendo por Acción (DPA)

El crecimiento medio anual en la última década ha sido del 11%. Además, debemos remarcar que 3M lleva más de 100 años repartiendo dividendos de manera ininterrumpida y más de 60 años de incrementos consecutivos. Esto le hace formar parte del selecto listado de “Dividend Kings”, lo que es una cierta garantía para nuestra estrategia de inversión.

Si hubiéramos comprado 3M en 2014 a $164, ahora tendríamos una Rentabilidad por Dividendo del 3,5%. Es decir, menor que la rentabilidad inicial que tenemos en estos momentos.

En cambio, si lo hubiéramos hecho en 2009 a $86, ahora tendríamos una Rentabilidad por Dividendo del 6,7%. Podemos ver claramente lo importante que es comprar a buenos precios.

Payout

El Payout (74%) se sitúa en un valor alto en 2019, y en los últimos 10 años ha ido aumentando progresivamente. Debemos remarcar que desde 2009 el BPA ha crecido a un ritmo del 5,6% anual mientras el dividendo lo ha hecho a un 11%. Esta tendencia no es sostenible en el medio plazo, y de alargarse no será posible continuar con el crecimiento del Dividendo al que nos tiene acostumbrados.

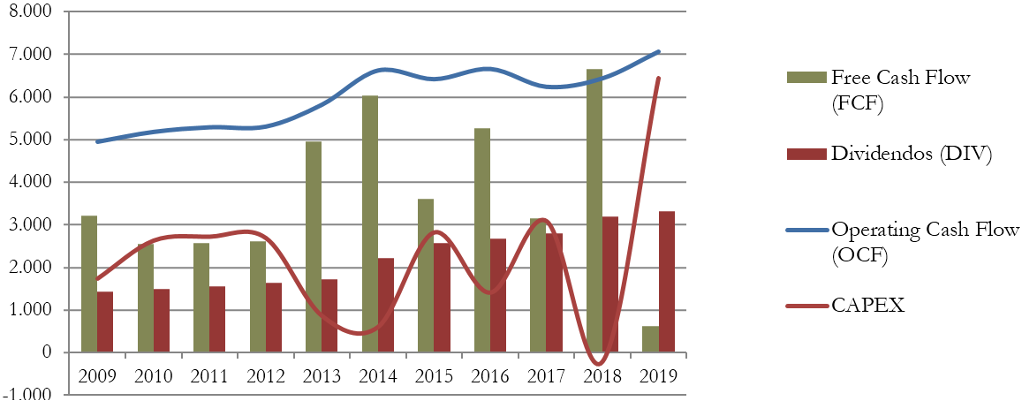

Cash Flow

El Cash Flow es uno de los puntos más positivos de 3M. El Operating Cash Flow es creciente y estable, y siempre ha sido mucho mayor que el CAPEX exceptuando 2019 por la compra de Acelity. Lo que hace llegar por lo general a un resultado de Free Cash Flow (FCF) muy holgado.

Con todo este excedente, la empresa siempre ha podido remunerar generosamente al accionista (tanto a través de pago de dividendos como de recompra de acciones). Aunque por lo general el Cash Flow se encuentra muy saneado, la amortización de Deuda será un punto importante a analizar en los próximos años. Llaman la atención los picos inferiores de CAPEX en 2014 y 2018 que se deben a desinversiones por vencimientos de depósitos, deuda privada y otros valores financieros, que 3M los cataloga como disponibles para la venta.

Recompra de Acciones

3M también es generoso retribuyendo al accionista también a través de recompra de acciones. Éstas han disminuido un 1,9% anual en los últimos 10 años.

En 2019 la empresa recompró 7,3 millones de títulos a un precio medio de $181,22, lo que representa un 1,8% de la cotización al precio de cierre de 2019. Viendo los precios a los que ha caído la empresa, podemos afirmar que esta inversión fue un mal negocio. Más hubiera valido retribuir al accionista con dividendos extraordinarios, o usar el dinero para reducir deuda.

Para el próximo año, y como resultado de la costosa compra de Acelity, 3M ha revisado a la baja su programa de recompras para 2020, reduciéndolo a la mitad.

Conclusión

3M es una empresa idónea para inversores a largo plazo que parece que está experimentando problemas temporales, pero sigue presentando muy buenos indicadores de rentabilidad y una gran capacidad de generar efectivo.

El Balance presenta más sombras que luces: a pesar de contar con una buena relación de corrientes, su nivel de Deuda empieza a ser preocupante y los Intangibles son muy elevados y representan casi la mitad del Activo Total.

Las Ventas llevan unos años estancadas, y los márgenes y Ratios de Rentabilidad también se han deteriorado el último ejercicio, pero siguen siendo muy altos. Además, la empresa espera aumentar las ventas en los próximos años, sobre todo en Healthcare, tras la incorporación de Acelity.

En cuanto al Dividendo, es muy creciente y lo viene haciendo durante muchos años. Presenta una incógnita: por un lado, el Payout está creciendo demasiado, pero por otro, el FCF es generalmente muy holgado para continuar con su generosa política de remuneración a los accionistas.

En definitiva, creemos que 3M debería solventar esta situación. A pesar de haber deteriorado el Balance y sus Márgenes en el último año, parece que se trata de un problema temporal, y el análisis del Cash Flow continúa siendo muy positivo, lo que nos lleva a seguir siendo optimistas con esta compañía.

¿Vosotros qué opináis? ¿Seguís confiando en 3M?

¡Os animamos a compartir vuestras inquietudes!

Recordad que tenéis en el Informe, toda la información detallada de la última década.

Esperamos que os haya resultado interesante esta revisión. Y no dudéis en subir vuestros comentarios y compartir el artículo en Twitter para ayudarnos a que tenga mayor difusión.

¡Un saludo y hasta el próximo artículo!

muchas gracias por compartir, muy interesante tu analisis, me preocupa este aumento de deuda para poder recomprar acciones y dar dividendos crecientes, tampoco parece muy inteligente la recompra de acciones a precios altos como buena asignación de capital, enteindo los tipos bajos pero con todas las divisiones que tienen no tienen mejor inversión? . Me queda la duda que habrá que analizar, si esta recompra de acciones, está alineada con el pago en acciones a directivos, lo que querría decir que se están recomprando sus propias acciones, y las practicas del equipo gestor, un saludo

Hola Nicolás, nos alegra que te haya gustado el análisis.

Es cierto que la deuda ha crecido mucho este año, pero se debe a la reciente adquisción de Acelity.

Un saludo!

Hola, gracias por la actualización, no había recibido ninguna notificación de tu respuesta, y no era consciente de esta, gracias por contestar, estaría bien activar esta funcionalidad en el blog para que podamos seguir tus respuesta. Segun el balance, el incremento de deuda total fue de unos 5b, y la adquisición de Acelity Inc si no tengo mal los datos, fue 4.5b cash + 2.5b de deuda=7b, y Modal 0.7b cash + 0.3b deuda, Restructuración 2.000 puestos coste 148$ millones, Coste desconsolidación subsidiaria Venezuela 162$ millones. En el plan de restructuración tenían planificado deuda neta 5B-15B, pero la ante la situación actual, se les puede complicar?….. Recompras de acciones, tanto en 2018 como 2019 a unos precios muy altos, denota mala inversión capital de la directiva, si con la diversidad de negocios que tiene esta es su mejor inversión es preocupante. Tiene duro trabajo por delante… gracias por compartir un saludo

¡Gracias por el feedback Nicolás! Revisaremos lo que comentas de la notificación. La Deuda ha aumentado y en el Forecast de 2020 la ajustan a 18B-20B. También han reducido a la mitad su programa de recompra de acciones para 2020. Como bien dices tienen trabajo por delante. ¡Un Saludo!

La recompra de acciones se hace, en una pequeña parte, para compensar las acciones emitidas para retribuir al equipo directivo. Y, en una gran parte, la recompra de acciones es una forma de retribuir al accionista que puede ser más interesante que los propios dividendos si se realiza a buenos precios.

Con un flujo de caja libre tan importante, por supuesto que la empresa no se endeuda para pagar el dividendo o recomprar acciones.

¡Gracias por el aporte! Pero el hecho más importante es que estas recompras sean a buenos precios, y nadie mejor que la empresa puede valorar este aspecto. ¡Un saludo!

Muy buenas chicos. En primer lugar muchísimas gracias por el artículo. Es muy interesante. Yo personalmente me estoy iniciando y para aprender estoy comparando el 10K de la compañía con vuestro artículo y vuestro informe. A raíz de eso me ha surgido una duda. En el informe para la cifra que marca el total de activos de la compañía utilizáis el valor de 2018 (36,500 M$), y con ello os sale un cifra de activo intangible del 54%. Mi pregunta es por qué en este caso no utilizáis la cifra de activos totales de 2019, que sería 44,659 M$, lo cual haría que el intangible supusiera un 44,39%. Me ha extrañado ya que el resto de valores que utilizáis siempre es referente a 2019 y en este caso habéis tomado un valor de 2018, pero yo soy un novatillo así que seguro que tiene una explicación. Muchas gracias de antemano!!

Hola Álvaro. Tienes razón, ¡muchas gracias por detectarlo! Lo hemos corregido para que no lleve a confusión. Un saludo!

Hola. Muchas gracias por vuestros artículos, son de gran utilidad.

Una pregunta, los precios objetivos que marcais en el ranking , ¿Son los precios objetivos que consideráis en el momento de hacer el artículo (en este caso de 3M en abril del 2020)? O ese precio objetivo va cambiando automáticamente conforme fluctúa la cotización?

O entiendo que ese precio objetivo solo se revisa si revisais el artículo pasado un tiempo?

O los vais cambiando a mano aunque no reviséis el análisis del artículo?

Jajaja! No se me ocurren más opciones…

Gracias de antemano!

Hola Sergio!

Los precios objetivos los establecemos únicamente cuando publicamos el artículo/actualización del mismo.

Recientemente ajustamos los baremos en todas las empresas con vistas a expectativas en los próximos años (ya que 2020 va a ser un año extraño).

Pero los precios objetivo no fluctuan hasta que no actualicemos el artículo.

Esperamos responder tu pregunta.

Un saludo!

Respondida. Muchas gracias!