Hoy haremos un artículo distinto a los habituales, más corto y específico. Trataremos del impacto que suponen los litigios en 2 empresas que hemos analizado recientemente: 3M y Johnson & Johnson. Si queréis leer los artículos de cada empresa os dejamos los links aquí: 3M y J&J.

¡Vamos allá!

Introducción

Como todos sabemos, 3M y J&J están envueltas en importantes litigios, que llevan años encallados en los tribunales. En ambos casos parece seguro que las empresas tendrán que desembolsar enormes sumas de dinero para pagar las multas que los jueces establezcan. Y ello afectará mucho a sus futuros flujos de caja. Incluso hay sospechas fundamentadas de que estos litigios pueden afectar al Dividendo, si las multas acaban siendo de un importe tan alto que no dejen margen en el Free Cash Flow para pagarlos.

Sin embargo, muchas veces se habla de estos litigios como si fueran iguales para 3M que para J&J, o como si fueran a impactar de la misma forma a estas dos empresas. Y esto no es del todo así.

Repasemos rápidamente el estado de los litigios de cada empresa, para después resumir y estimar el impacto que pueden tener para cada una de ellas.

Johnson & Johnson

J&J tiene un serio problema relacionado con sus famosos polvos de talco Johnson’s Baby Powder. Recordemos que, aunque son un producto icónico e histórico de la compañía, representan una parte ínfima de su facturación. Sin embargo, desde hace unos años, la compañía ha sido denunciada por más de 40.000 personas que alegan que los polvos de talco de la compañía les han provocado algún tipo de cáncer. Por lo visto, argumentan que la compañía sabía desde hacía tiempo que dichos polvos contenían trazas de amianto, que es una sustancia cancerígena. La compañía ha negado rotundamente estas acusaciones, y mantiene que sus productos no contienen amianto, además de que han sido testeados científicamente durante décadas para garantizar la seguridad de su uso. Sin embargo, debido al volumen y riesgo potencial de las denuncias, J&J ha decidido cambiar el componente base de sus polvos: a partir de 2023 estarán compuestos a base de maicena en vez de talco.

Además, J&J ha creado una nueva compañía llamada LTL Management y le ha transferido todos los activos relacionados con los polvos de talco, con la intención de declarar a esta empresa en bancarrota y parar el golpe. Esta estrategia para evitar el brutal impacto de denuncias masivas se conoce como el “Texas Two Step”. Sin embargo, parece que la justicia ha rechazado la declaración de bancarrota de esta empresa, alegando que se trata de una filial de una empresa muy solvente.

En 2023 J&J está realizando un Split-Off de su segmento de Consumer Health, con el objetivo de desprenderse de su segmento de medicamentos sin receta. Esto se debe a que este tipo de medicamentos presentan un margen menor que el del segmento farmacéutico de medicamentos con patente, y por tanto lastran los márgenes globales del conjunto de la empresa. El segmento Consumer Health se ha separado en una nueva compañía llamada “Kenvue”, de la que J&J conservará alrededor del 9,5% en propiedad.

Según los documentos emitidos por J&J, la nueva compañía Kenvue sólo será responsable por las demandas fuera de EEUU y Canadá, mientras que J&J seguirá siendo responsable de las denuncias norteamericanas, que son el grueso de las mismas. Por tanto, aunque la nueva compañía será la propietaria del segmento de los polvos de talco, no será enteramente responsable por las demandas pasadas, que seguirán siendo responsabilidad de J&J.

Recientemente J&J ha ofrecido $8.900M para cerrar en conjunto estos litigios por los polvos de talco y, aunque la oferta no ha sido aceptada debido a que dependía de la aprobación de la declaración de bancarrota de la empresa filial, nos puede dar una idea del importe que J&J está dispuesta a pagar para cerrar estos casos.

3M

Los litigios más importantes que actualmente amenazan a 3M son: las demandas por la contaminación de aguas debido a sustancias PFA, y las demandas por los tapones para oídos militares “3M Combat Arms”.

Por las demandas de contaminación de aguas, 3M ya ha llegado a un acuerdo según el cual desembolsará $10.300M (casi dos años de beneficios) para compensar a varias ciudades afectadas en EEUU, y ya se han anotado la pérdida en la Cuenta de Resultados de cara a 2023. Las PFA son sustancias químicas usadas en la producción de muchos de sus productos (que van desde espumas contra incendios a revestimientos antiadherentes.). Estas sustancias producen contaminación ambiental y riesgos para la salud. 3M ya ha anunciado que eliminará toda fabricación con PFAs para finales de 2025, y de hecho ya están reduciendo la producción.

Sin embargo, el problema no acaba aquí, ya que esta resolución solamente incluye el acuerdo con los proveedores públicos de agua en EEUU, y no las demandas por responsabilidad civil en el país, ni las demandas de otras ciudades de EEUU, ni las demandas que tiene abiertas en el extranjero, por lo que el problema con las PFAs podría costarle a la empresa más de $20.000 millones en total, según distintas estimaciones.

En cuanto a las demandas por los tapones de oídos militares defectuosos, existe todavía más incertidumbre. A junio de 2023, había unas 250.000 demandas pendientes contra los 3M Combat Arms. Unos tapones que fueron comercializados al ejército estadounidense entre 2003 y 2015, y que supuestamente han causado que miles de soldados sufran importantes pérdidas auditivas. Los analistas de Morningstar estiman que este litigio le costará a 3M unos $4.000 millones. Aunque este importe es incierto porque el litigio sigue abierto, y de hecho hay quien dice que los costes pueden ser muy superiores.

3M vs Johnson&Johnson

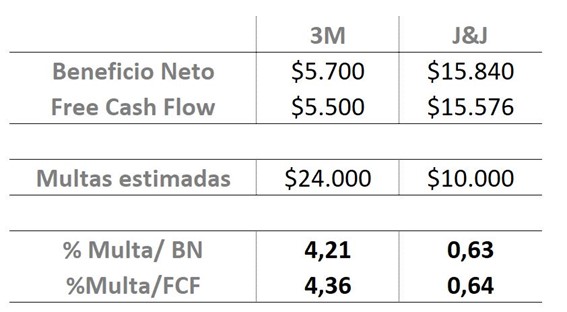

Siendo muy generosos, podemos estimar que 3M podrá generar en un breve plazo alrededor de $5.500M de Free Cash Flow. Decimos generosos, porque el año pasado fueron $4.042M y el guidance de la empresa es de una evolución ligeramente negativa.

Por otra parte, ya tenemos $10.300M de multa confirmada para una mayoría de las denuncias estadounidenses sobre las PFAs, a la que habría que añadir alrededor de unos $10.000M más por las denuncias pendientes nacionales y por todas las internacionales que puedan venir. Además, cogeremos la estimación más optimista por el litigio sobre los tapones de oídos “3M Combat Arms”: $4.000M. En total: unos $24.000M.

Para J&J vamos a ser bastante más pesimistas. Dado que tras la escisión del segmento Consumer Health, la responsabilidad de este litigio seguirá siendo mayormente de J&J, vamos a ajustar a la baja tanto el Beneficio Neto como el Free Cash Flow del año pasado en un -12%, que es el porcentaje en que contribuye el segmento de Consumer Health al EBIT.

La única referencia que tenemos para estimar el importe de la multa por los polvos de talco es la oferta que J&J ha hecho para cerrar este litigio: $8.900M. Como ha sido rechazada, vamos a estimar $10.000M.

Con estos supuestos, este sería el impacto comparado con el FCF y el Beneficio Neto de cada empresa:

Conclusión

Como hemos visto, en relación al Free Cash Flow o al Beneficio Neto, las multas de 3M tendrán un impacto probablemente muy superior a las de J&J. Mientras que 3M tendría que destinar más de 4 años de su FCF íntegramente a pagar multas, es probable que J&J necesitase menos de 1 año de FCF para pagar las suyas.

Desde luego, para ambas empresas es un impacto alto. Y lógicamente no destinarán todo el FCF de los próximos años en pagar estas multas, sino que este impacto se extenderá a lo largo de años o incluso décadas. Especialmente en el caso de 3M.

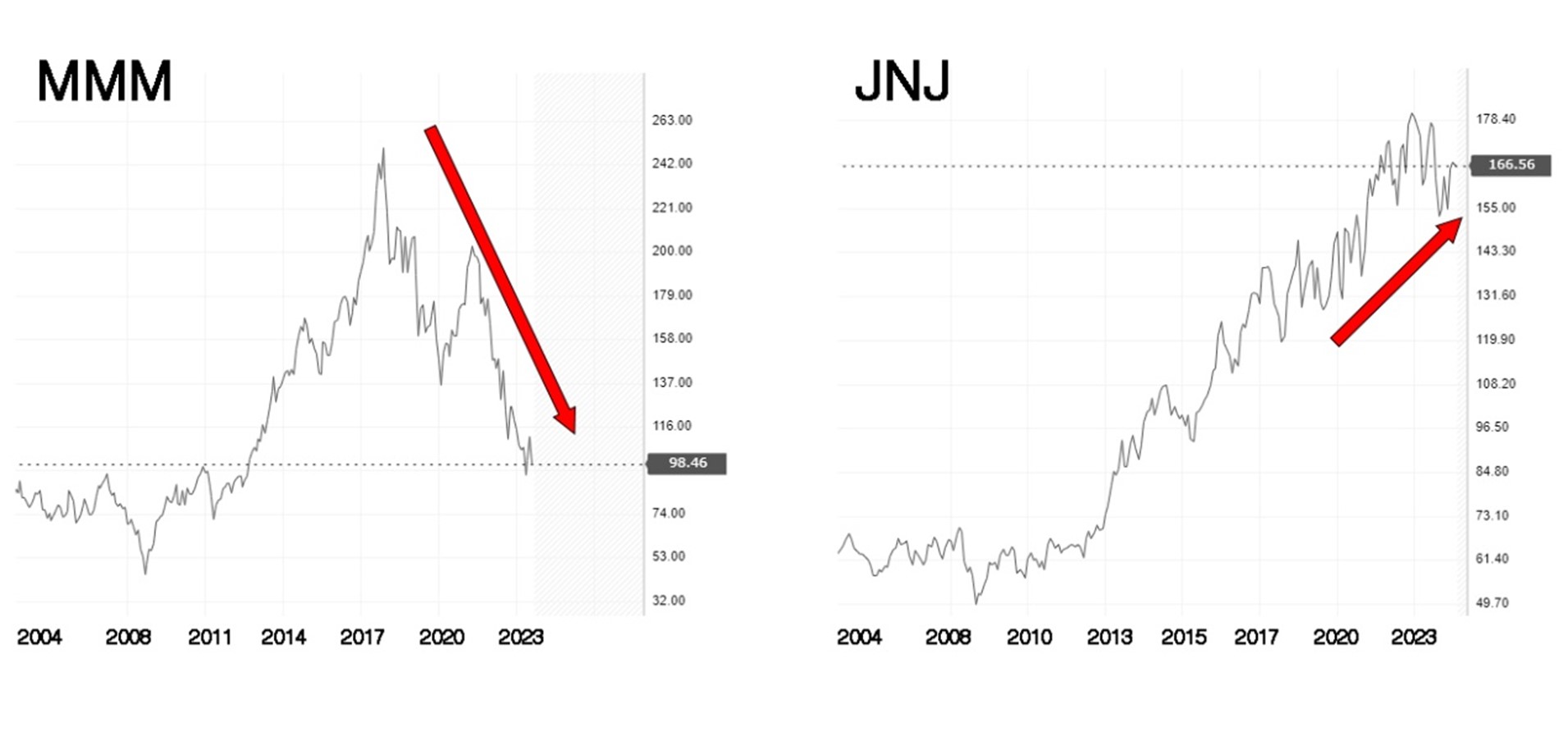

Esto nos explica por qué la cotización de 3M ha caído de $250 en 2017 a menos de $100 en la actualidad, mientras que la cotización de J&J apenas se ha visto impactada tras conocerse la oferta de la empresa de $8.900 millones a sus demandantes.

Pero cuidado, esto no quiere decir que J&J se encuentre actualmente más barata que 3M. Es posible que el mercado sea muy pesimista con las perspectivas de 3M al tiempo que muy optimista con las de J&J. Cualquier noticia positiva para 3M podría catapultar su cotización, y cualquier noticia negativa para J&J hundir la suya. Es difícil estimar los valores razonables de las cotizaciones ante tanta incertidumbre.

Pero en cualquier caso es importante entender el impacto que se espera que los litigios de ambas empresas tengan en sus cuentas, para entender por qué el mercado ha reaccionado de forma tan distinta. A partir de aquí, cada inversor debe evaluar si Mr.Market está en lo cierto o no. Tratar de especular con estas situaciones especiales no va muy en línea con nuestra forma de invertir, pero cada inversor debe decidir cómo actuar si tiene a estas empresas en cartera o las quería incorporar. Y para ello les hemos dedicado este corto artículo.

Y a vosotros, ¿Qué os parecen estos litigios de 3M y J&J? ¿Las lleváis en cartera? ¿Tenéis pensado operar con ellas? ¿estos litigios os han empujado a tomar decisiones con vuestra cartera?

Os leemos en los comentarios.

Un saludo, y ¡Hasta el próximo artículo!

Fuentes consultadas:

https://investors.3m.com/financials/sec-filings/content/0000066740-23-000048/mmm-20230622.htm

https://time.com/6289893/3m-forever-chemical-pfas-settlement/

https://www.fiercepharma.com/premium/webinar/unleashing-ai-opportunities-strong-data-foundation

https://www.morningstar.com/stocks/3ms-stock-is-value-trap-pfas-settlement-doesnt-end-risks-shareholders

Yo he comprado 3m, hay que aprovechar las oportunidades ya que no creo que vaya a quebrar y la rpd que da a estos precios la ha dado solo un par de veces desde hace 50 años más o menos

Hola Javi!

Pues es una opción, es cierto que rara vez ha cotizado a múltiplos tan bajos. Aunque veremos si puede mantener esa RPD…

Un saludo y suerte!

Gran articulo y buena iniciativa de hacer articulos «diferentes»; muy claro explicado y sobre todo con imparcialidad como siempre, gracias

Muchas gracias Sergio!

Un abrazo fuerte!

Muchas gracias por el artículo, llevaba tiempo detrás de 3M y los has artículos que han sacado me han ayudado a tener otra perspectiva.

Gracias por el trabajo que hacen!

Buen artículo

Llevo mucho leyendo sobre 3M, yo tengo varias acciones en cartera y a veces dudo si venderlas, por el momento no soy capaz de decirme por lo que no las voy a vender, pienso que se va a recuperar, y venderlas podría ser un error.