Introducción

El pasado fin de semana tuvieron lugar las 3º Jornadas de la Independencia Financiera de Valencia. Fue un auténtico honor ser invitados y compartir escenario con referentes de la talla de Josan Jarque, +Dividendos, Mapi Amela, Julián Guirao, Luis Alberto Iglesias, Andrea, Rafa Física, WillyFog, Daniel Tello, Rafael Valera, Arturo Pina, José Vicente Aguilar, Marcos Álvarez, Gorka, Juan Planes, Abel Marín, Gregorio Hernández y el humorista Serendipio.

Es curioso pensar lo mucho que hemos interactuado entre todos a lo largo de varios años, y sin embargo con la mayoría no nos habíamos conocido nunca en persona. Y no es sólo por culpa de la COVID-19: la inversión en Bolsa es una actividad muy incomprendida en nuestra sociedad, que provoca que los inversores nos aislemos mucho y compartamos poco con nuestro entorno nuestra actividad inversora.

Gracias a diversos blogs y a las redes sociales, hemos podido formar una generosa comunidad financiera que por suerte hace que nos sintamos menos solos en nuestro estilo de vida inversor. Podemos comprobar que no estamos ni solos, ni locos.

Sin embargo, hacen falta estos encuentros entre todos nosotros para poder intimar todavía más. Hacen falta personas tan generosas como Josan Jarque, que organicen eventos como el de estas Jornadas. Las redes sociales son una herramienta fantástica, pero no puede ser nuestra única forma de comunicarnos. Fueron un rotundo éxito y podemos decir sin temor a equivocarnos que todos los asistentes salieron muy satisfechos de haber participado.

Para los que no pudisteis acudir, os dejamos a continuación la transcripción de nuestra ponencia. Es posible que si más adelante se publica el video de las Jornadas, veáis alguna diferencia entre la parte escrita y oral. Sin embargo, aunque los nervios y la ilusión alteren algo el discurso, el mensaje es el mismo. Aquí lo tenéis:

Transcripción de la ponencia

Muchas gracias a todos por venir, y muchas gracias a Josan, y toda la organización por invitarnos a dar esta charla en las 3as Jornadas de la Independecia Financiera.

Todavía recuerdo cuando Fernando y yo vinimos en 2019 como oyentes, con un blog incipiente, todavía en construcción, que era básicamente un juego entre amigos. Habíamos venido a observar y aprender de nuestros referentes. Dividend Street había nacido poco tiempo atrás como una voluntad de pasar a limpio unos análisis sobre empresas que hacíamos y compartíamos entre los tres integrantes de Dividend Street: María, Fernando y yo mismo.

María es ingeniera de caminos, yo soy arquitecto, y Fernando es el único que tiene una formación universitaria y profesional en economía, aunque su trabajo también está alejado del mundo de la bolsa y la inversión. Somos por tanto pequeños inversores amateur, y como tantos inversores amateurs, hemos aprendido a invertir en bolsa con la multitud de libros y blogs que hoy en día tenemos a disposición, entre los que destacan los de Gregorio y Josan. A los que hayáis venido para empezar desde cero, sus libros son una excelente guía tanto para empezar, como para ir releyendo con el tiempo.

Gracias a ellos nos animamos a invertir en acciones que repartieran dividendos, y poco a poco nuestra estrategia fue asentándose, basculando desde la inversión en lo que se conoce como “vacas lecheras”, a incluir empresas de alta calidad que repartieran un dividendo creciente. Nuestro objetivo desde el principio fue claro: queríamos formar poco a poco un patrimonio que nos permitiera tener un ingreso pasivo mediante dividendos, para idealmente poder alcanzar la independencia en un futuro a medio-largo plazo.

Sin embargo, aunque teníamos claro gracias a los maestros en qué tipo de empresas teníamos que invertir, y además que había que hacerlo en muchas para estar correctamente diversificados, pronto nos vimos enfrentados con la cruda realidad de la operativa bursátil: ¿En cuáles, cuándo, a qué precio…? Teníamos clara la teoría, pero se nos escapaba por completo la práctica. Nos veíamos forzados a optar por uno de estos dos caminos: imitar la operativa de referentes o influencers de la Bolsa, o aprender a hacer nuestros propios análisis.

Supongo que muchos os habréis visto en esta tesitura. Y aunque supone mucho más esfuerzo, está claro que la opción correcta es la segunda. Y digo correcta, porque realmente no es correcto imitar la operativa de otros inversores, aunque sean muy buenos.

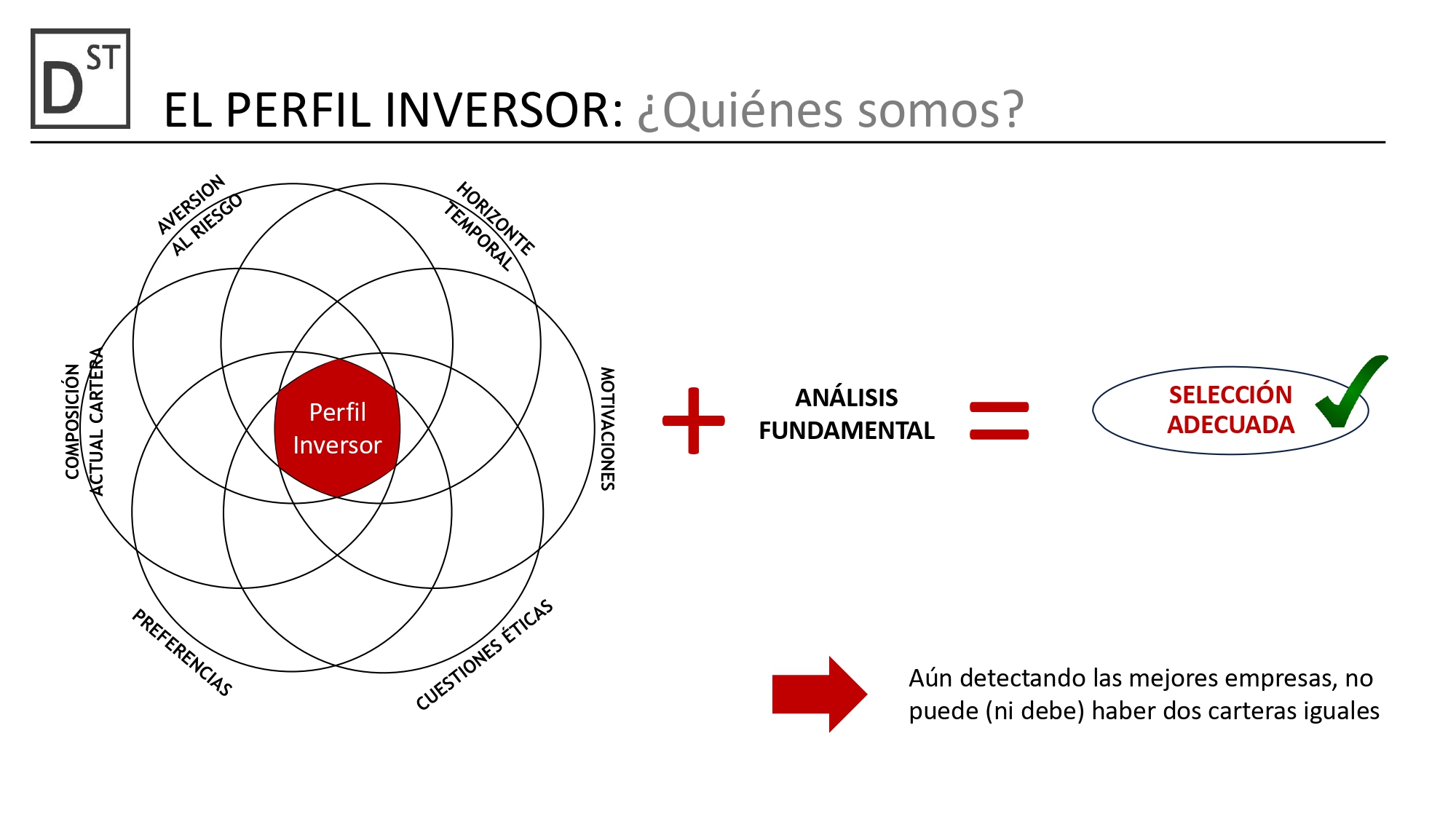

La inversión en bolsa, y en general, trata de contener el gasto hoy para ahorrarlo e invertirlo con unas expectativas concretas. En otras palabras, cada inversor particular tiene un objetivo distinto cuando invierte. Por eso no podemos adoptar el de otro inversor, dado que estaríamos haciendo nuestro su objetivo. Las motivaciones, el horizonte temporal, la aversión al riesgo, condiciones fiscales del país de residencia, composición actual de cartera, meras preferencias o cuestiones éticas complementan estos objetivos y expectativas para formar lo que podríamos denominar como “Perfil Inversor”. Y aunque estemos todos hoy aquí con un aparente objetivo común, la Independencia Financiera, todos y cada uno de nosotros tenemos un “Perfil Inversor” distinto, que hará que probablemente no haya dos carteras iguales en esta sala.

Por tanto, cuando María, Fernando y yo decidimos ponernos a analizar juntos empresas fue precisamente para poner en orden todo lo anterior. ¿En qué empresas íbamos a invertir? Para seleccionarlas, ¿a qué le íbamos a dar importancia? ¿Cómo decidirse entre dos empresas que nos parecen adecuadas para nuestro objetivo y estrategia?

Para ello decidimos pasar a limpio los centenares de análisis que llevábamos hechos de una manera más informal, y pasarlos a limpio para poder presentárselos a lectores objetivos. ¿Qué mejor manera de hacer esto que mediante un blog? La presión de ser leídos por otros y la disciplina de hacer publicaciones periódicas nos hicieron mejorar mucho y de forma muy acelerada. Pretendíamos realizar análisis de muchas empresas, pero bajo un mismo patrón, dándole peso e importancia a las características fundamentales de las empresas que nos parecían buenos indicadores para poder considerar a la empresa como una candidata a formar parte de nuestra cartera.

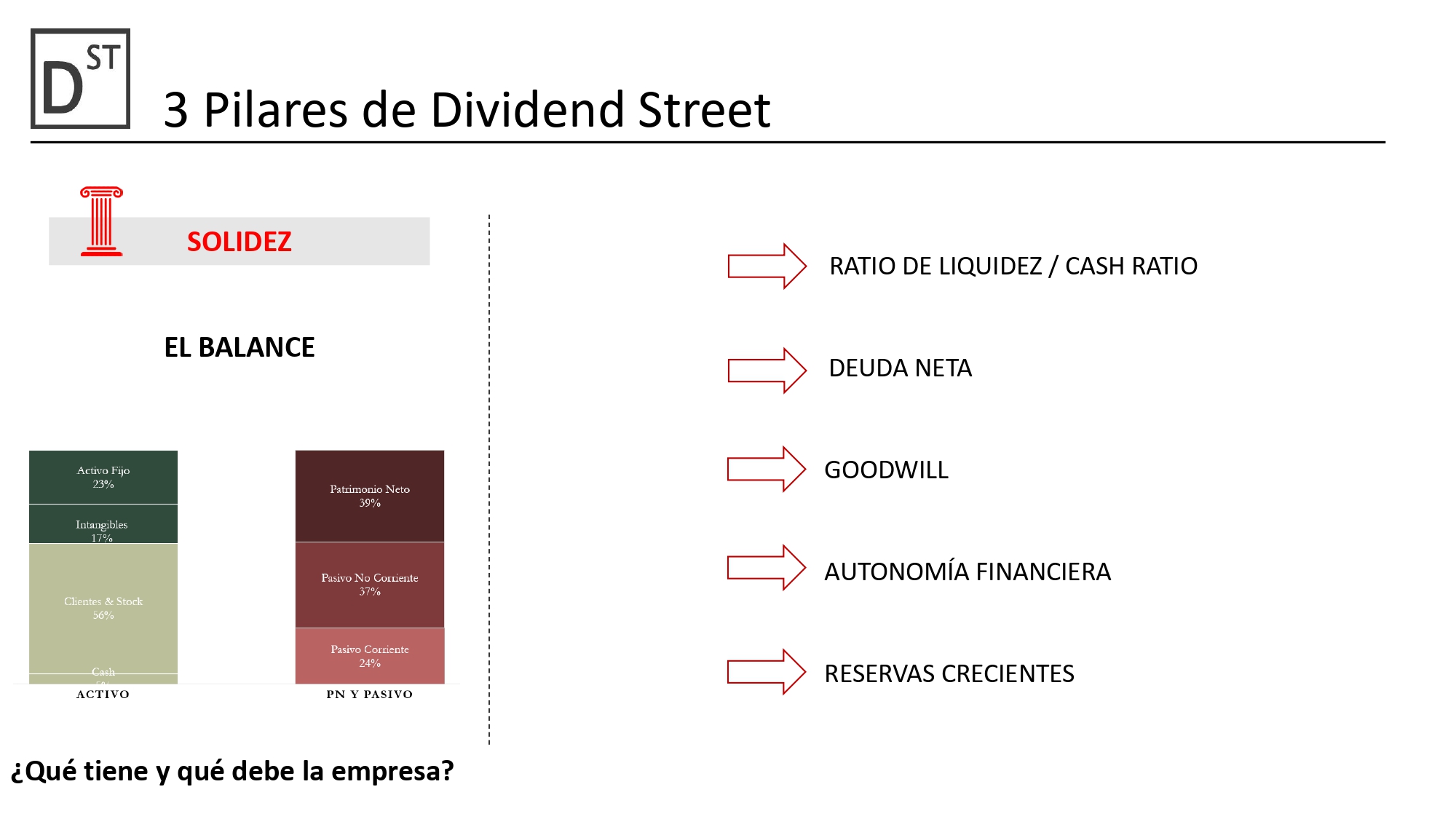

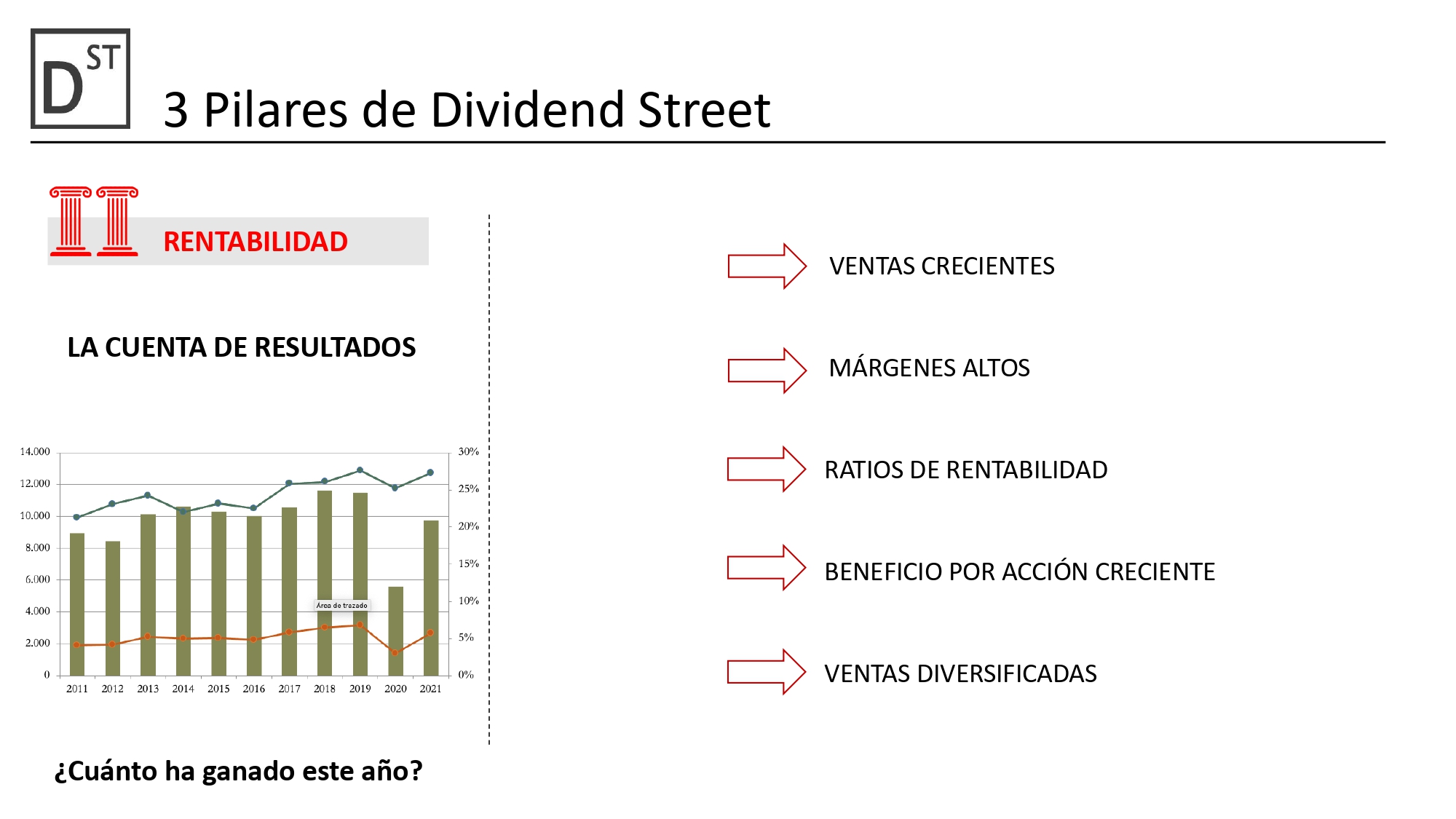

De esta forma, analizamos todas las empresas mediante 3 pilares fundamentales: Solidez, Rentabilidad y Dividendo. Y nos apoyamos en los Estados Financieros que nos permiten juzgar estas características: Balance, Cuenta de Resultados y Estado de Flujos de Caja.

Por Solidez entendemos un Balance saneado y prudente. Aquí puede haber debate, dado que algunos dirán que esto es contrario a la rentabilidad, pero nos gusta que las empresas tengan más dinero en caja del que deben, lo que se traduce en Ratio de Liquidez alto, Cash Ratio razonable, ausencia de Deuda Neta y Autonomía Financiera alta. Es decir, que la empresa tenga muchos más activos que Pasivos. También procuramos detectar que los Activos de las empresas no se compongan en gran medida de Goodwill, y en general, que no se enmascaren debilidades.

Por Rentabilidad, entendemos una Cuenta de Resultados que demuestre que la empresa consigue maximizar sus beneficios con su negocio. Buscamos empresas que tengan Ventas crecientes, Beneficios crecientes y que dicha Rentabilidad sea alta respecto a la composición de su Balance.

Por último, dado que nuestra estrategia se basa en ellos, nos fijamos mucho en el Dividendo que la empresa reparte. Queremos que sea alto y creciente pero, sobre todo, que sea sostenible. Y la mejor forma de validar esta sostenibilidad es comparándolo con el Free Cash Flow, que encontramos en el Estado de Flujos de Caja.

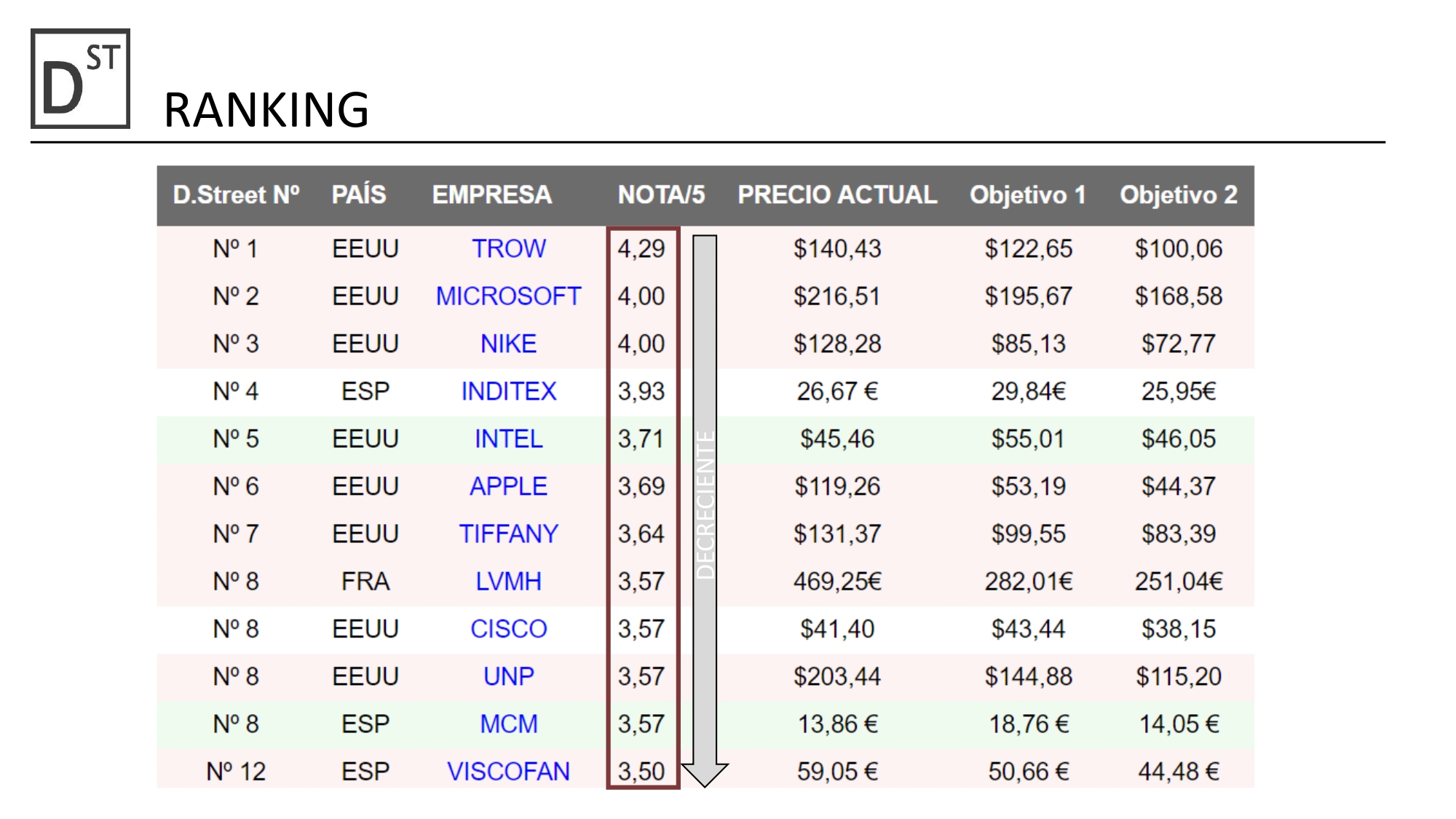

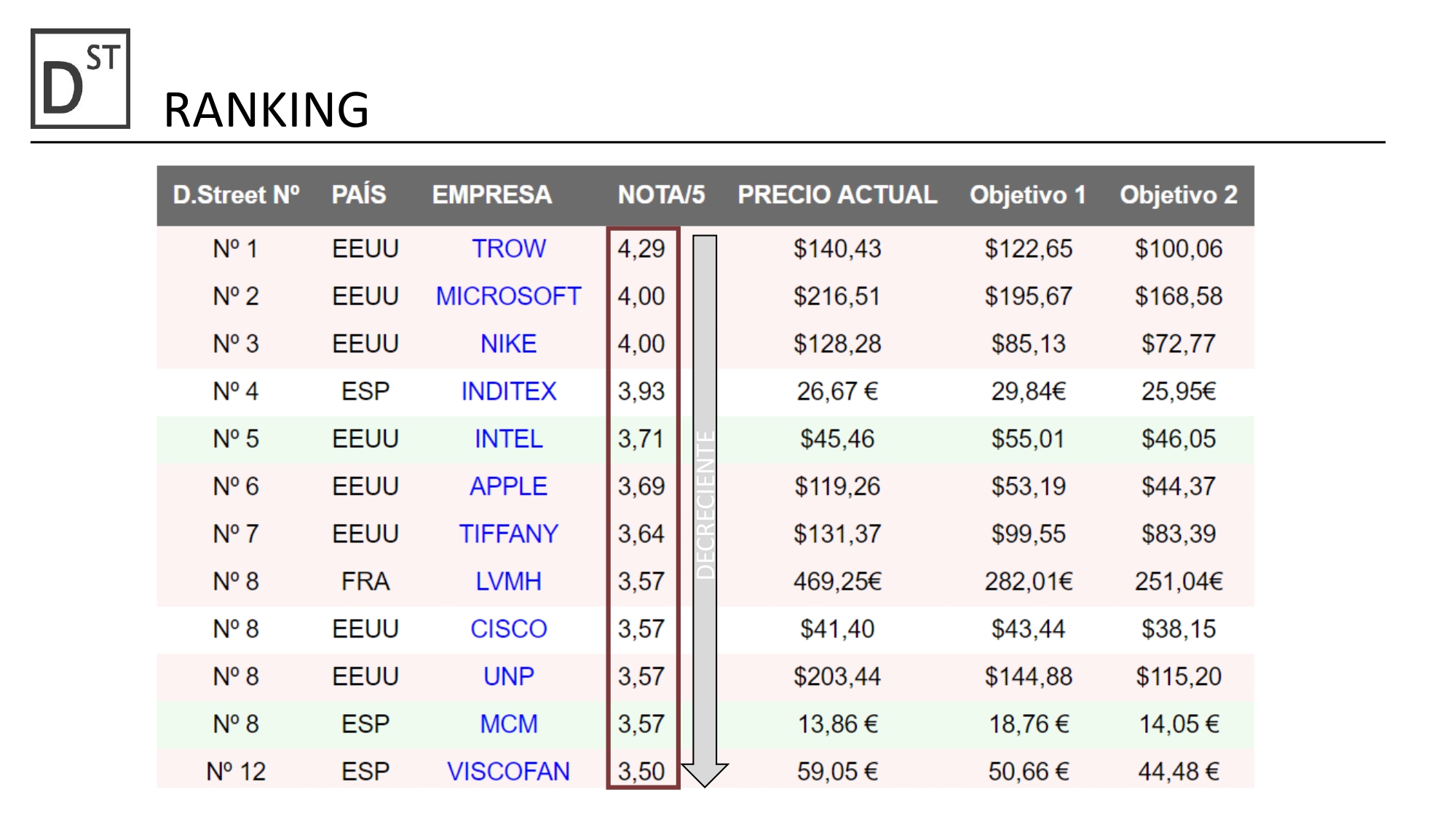

Estos 3 pilares, Solidez / Rentabilidad / Dividendo, nos permiten establecer un baremo, con el cual puntuamos sobre 5 todos los aspectos comentados anteriormente. Como es lógico, ninguna empresa es perfecta, y algunas puntúan más que otras en según y qué apartado. Es más, algunos puntos del Baremo suelen tener cierta simetría. Por ejemplo, una empresa que reparta habitualmente un alto Dividendo o haga muchas Recompras de Acciones es probable que tenga una Autonomía Financiera menor. Esto no siempre es así, pero lo que sí es verdaderamente extraordinario es encontrar empresas que puntúen bien en todos y cada uno de estos parámetros.

Y estas son precisamente las empresas que buscamos comprar. Cuando hacemos la media de todas estas puntuaciones, acabamos teniendo una nota final para cada empresa, y con ella las ordenamos de mejor a peor en nuestro Ranking. Así es como establecemos nuestras preferencias de compra. Tenderemos a comprar las empresas que estén lo más arriba posible en este Ranking.

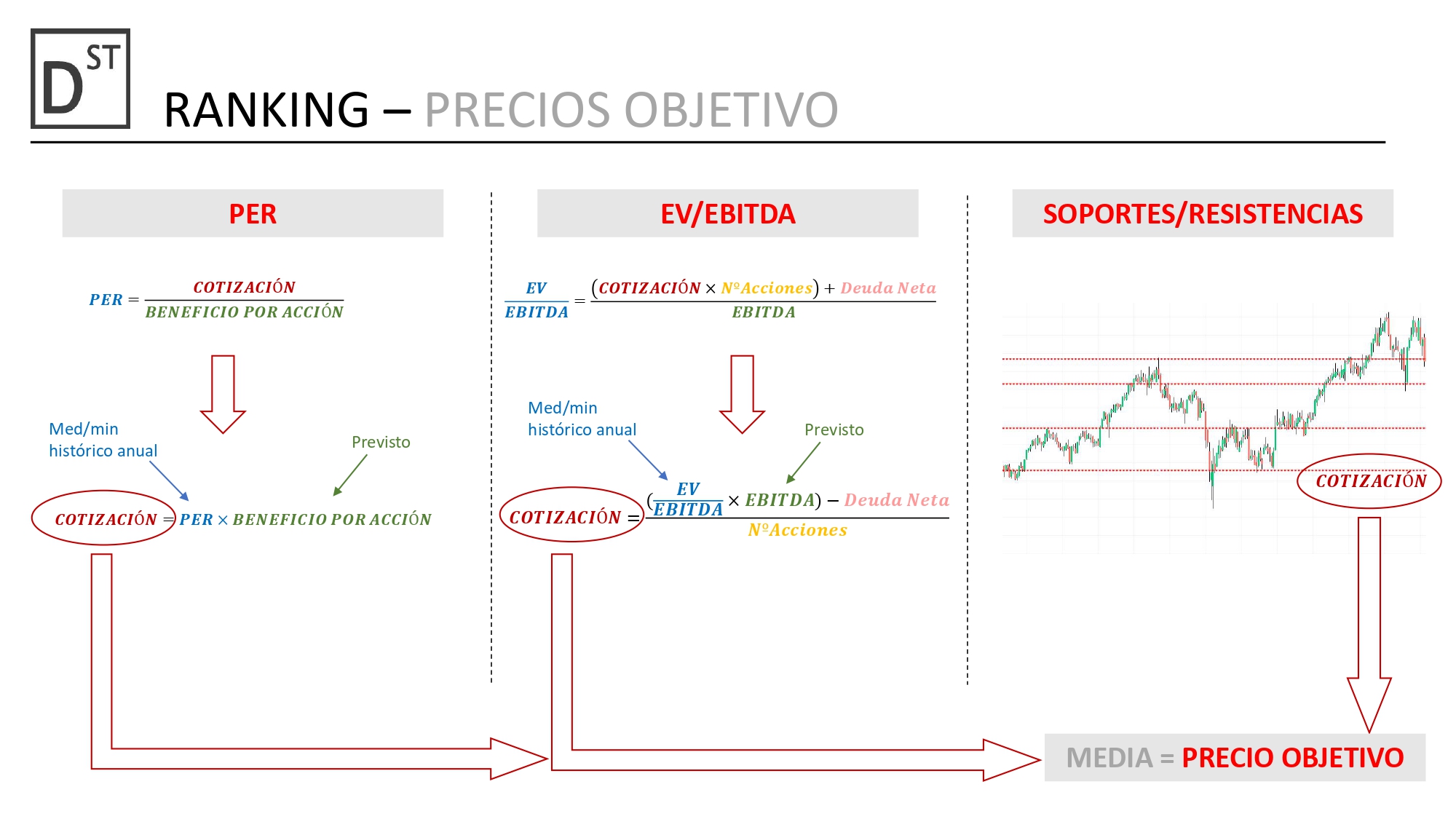

Sin embargo, ningún negocio es bueno a cualquier precio. Como decía Warren Buffet “Precio es lo que pagas, Valor es lo que recibes”. Para poder detectar oportunidades, también calculamos a qué precio medio y mínimo han cotizado las empresas durante los últimos 10 años y lo relacionamos con su rentabilidad en esos momentos. Para ello utilizamos los ratios PER y EV/EBITDA históricos, y extrapolamos a futuro con las previsiones de evolución del BPA y EBITDA previstos para 3 años más adelante. También utilizamos los soportes y resistencias técnicos, y con todo esto elaboramos unos precios mínimos y medios históricos. Esto no supone para nosotros para nada una regla inquebrantable, dado que rentabilidades pasadas no aseguran oportunidades futuras. Y la expansión o contracción de múltiplos de las empresas no son poco frecuentes: Apple, Unilever, …. Pero al menos nos da una guía, una horquilla, según la cual podemos intuir si una empresa está históricamente cara o barata. Y con ello podemos atrevernos a suponer el porqué, y si esta subida o bajada de la cotización puede sostenerse en el tiempo y constituir una oportunidad.

Por tanto, y volviendo a nuestro Ranking, ¿cómo lo utilizamos nosotros? Pues bien, procuramos comprar las empresas que están más arriba, y a poder ser, cuyas cotizaciones estén por debajo del primer precio objetivo histórico, o incluso del segundo. Cuando las cotizaciones suben por encima del primer precio objetivo, se nos resaltan en rojo, y procuramos no comprar. Si la cotización cae por debajo del segundo precio objetivo, la empresa se nos resalta en verde. Mientras la cotización se mantiene entre los dos precios históricos objetivo, la empresa se queda en blanco. Por tanto, procuramos comprar empresas que estén lo más arriba posible en el Ranking, y que estén en blanco o en verde.

Sin embargo, como decíamos al principio, por mucho que María, Fernando y yo hagamos juntos estos análisis, e incluso que tengamos un baremo común, nuestras carteras son completamente diferentes. Y esto es debido a que cada uno de nosotros tiene un “perfil inversor” distinto.

Lo más importante es detectar cuál es vuestro objetivo al invertir, ser conscientes de vuestro perfil inversor, y hacer vuestros análisis en consecuencia. Todos los baremos de los que he hablado son matizables, modificables o sustituibles, según lo que persiga cada inversor. Quizá no sea necesario dedicarle tanto tiempo como el que le dedicamos nosotros, pero tener bien analizadas las empresas que vayan a componer vuestra cartera es fundamental. No sólo para saber si son empresas “buenas” o “malas”, o para saber si se van a comportar “mejor” o “peor” que el mercado. Pero sobre todo para saber si se ajustan a vuestro Perfil Inversor.

El camino a la selección de empresas es un camino que debe hacerse de forma individual, es un camino único para cada uno de nosotros. Sin embargo, juntarnos nos permite compartir nuestras impresiones, experiencia e inquietudes. Medirnos a los demás, nos permite determinar todavía mejor nuestro Perfil Invesor. Como decíamos, el camino a la selección de empresas es único y particular, pero hacerlo acompañado lo convierte en un camino mucho más sencillo y agradable.

¡Y qué mejor ocasión para estos encuentros que estas Jornadas de la IF en Valencia!

Muchas gracias a la organización por invitarnos y muchas gracias a todos vosotros por hacernos sentir tan acompañados.

La ponencia fue excelente. Muchas gracias por esta sabiduría que nos compartís de forma tan generosa.

¡Muchas gracias por tus palabras Laura! Nos alegra que te gustara la ponencia 🙂

El concepto de los 3 pilares que expusistéis de la mano de Felipe fue expléndido. Como de una manera sencilla y ordenada, se establecen los criterios o mejor dicho, la baremación para otorgar una nota a las empresas.

Aunque soy un seguidor de vuestro trabajo, poder verlo en persona cambia mucho la visión y la cercanía.

Nos alegramos mucho Óscar! Muchas gracias!

Hola, gracias por el artículo, muy interesante y necesaria explicación de todo lo que manejáis y se muestra.

Un apunte, el apartado de los movimientos, parece que no está actualizado o al menos no mensualmente.

Un saludo!

Muchas gracias Leanvestor!

Tienes razón que ya nos toca actualizarlo.

Lo haremos lo antes posible.

Un saludo!

Esta entrada es digna de enmarcar. Mil gracias!

Muchas gracias, Juan Luis!