Hoy vamos a repasar una empresa que ha dado mucho que hablar en estos últimos meses por el gran impacto que ha tenido la pandemia en sus cuentas y su negocio. Se trata de Amadeus, nuestra empresa líder mundial en software para reservas de viajes, y que ya vimos el año pasado (Artículo Amadeus 2018).

Introducción

Amadeus Marketing SA nació en 1987 de la mano de Air France, Iberia, Lufthansa y SAS. En una joint venture de apenas 300 millones de euros de inversión y cediendo las aerolíneas a sus propios empleados, fundaron lo que es hoy la mayor empresa de software enfocada a las reservas de viaje.

Con sede en Madrid, durante los primeros años consiguieron captar a más aerolíneas para unirse a su sistema informático de reservas online, que permite ahorrar tiempo a los agentes de viajes en el momento de hacer una reserva de vuelo, coche y hotel combinadas.

En apenas unos años se convirtió en la empresa líder en cuanto a reservas de viajes a nivel internacional, añadiendo el tren a su sistema de reservas mediante acuerdos con las redes ferroviarias inglesas, francesas e italianas.

En 1999 Amadeus salió a Bolsa tras una OPV y pasó a cotizar en los mercados de Madrid, París y Fráncfort. Poco después British Airways y Quantas se unieron al sistema de Amadeus, y se realizó la adquisición de la empresa estadounidense e-Travel. Esta compra marcó el inicio de una política de adquisiciones que en los años siguientes se desarrollaría para crecer inorgánicamente.

En 2005 Cinven y BC Partners compraron la empresa y la excluyeron de los mercados bursátiles. Sólo volvió a cotizar en bolsa 5 años después, en 2010. Durante este impás, la compañía adoptó el nombre actual (Amadeus IT Group), realizó algunas adquisiciones de empresas tecnológicas enfocadas al ferrocarril y firmó acuerdos con varias aerolíneas de Oriente Medio.

En 2011 llegó al IBEX35 y fue reconocida por la UE como una de las empresas con mayor inversión en I+D. Amadeus comienzó entonces a hacer adquisiciones de más envergadura, como la de Newmarket International (2013, $500M), Navitaire (2016, $830M) y TravelClick (2018, $1520M). En 2020 ha completado la más modesta compra de Sky Suite ($40M), un software de ayuda para la optimización de las rutas de aerolíneas usado por Easyjet, Southwest o Latam Airlines, entre otras. Queda clara su estrategia de crecer mediante adquisiciones de empresas de la competencia e inversión en I+D, para mantener su posición de liderazgo mundial en la gestión informática de hoteles, ferrocarriles y aerolíneas.

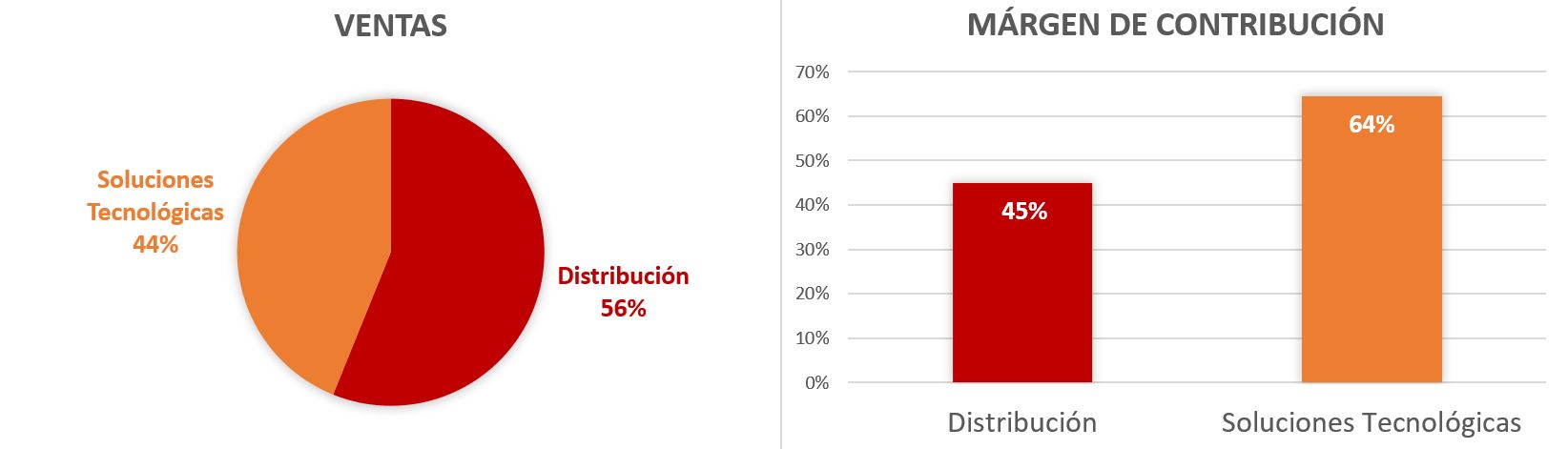

La empresa tiene dos tipos de negocio. El principal es el que llaman Distribución, que consiste en su plataforma. A ella se conectan por una parte agencias de viaje, y por otra parte aerolíneas, empresas de ferrocarril, de alquiler de coches y hoteleras. Amadeus cobra una comisión por cada transacción realizada en esta plataforma que conecta unos con otros. Cuantas más agencias la usan, más les interesa a las aerolíneas estar en ella, y viceversa. Es un claro ejemplo de ventaja competitiva de “Efecto Red”, como lo denomina Pat Dorsey en su libro “El pequeño libro que genera riqueza”, y que explica que cuanto más se usa esta plataforma, más indispensable se convierte para los que aún no la usan. Otros ejemplos claros de este “Efecto Red” serían los programas de Microsoft o las tarjetas Visa.

Tanto es así, que en alguna ocasión la Comisión Europea ha abierto una investigación para ver si Amadeus, junto con Sabre (la principal empresa de la competencia), violan la normativa comunitaria de competencia.

El segundo tipo de negocio, llamado Servicios Tecnológicos, es el de la venta de licencias de programas informáticos que dan soluciones de IT a empresas relacionadas con los viajes y turismo. Poco que añadir aquí, es una parte del negocio más tradicional.

Es curioso, pero si bien el negocio de Distribución es el que más ingresos aporta, el que mayor margen de contribución da a la empresa es el de Servicios Tecnológicos. El margen de contribución es el Margen Bruto sin tener en cuenta los gastos fijos, que suponemos que tienen un peso similar para ambos segmentos de negocio.

Los principales accionistas de Amadeus son grandes fondos de inversión ingleses, como MFS International (3,09) o Fundsmith (2,94%); y grandes fondos de inversión americanos como: The Vanguard Group (2,79%), Capital Research & Management (2,77%) o Fidelity Management (2,16%). También tiene presencia el fondo de inversión noruego Norges Bank Investment Management (2,4%). Es curioso destacar que el accionariado de Amadeus está muy fraccionado, sin que ningún inversor institucional supere el 3,1% de la compañía.

Pero veamos sus Estados Financieros para ver si esta empresa se adapta a nuestra estrategia de inversión, en la que buscamos empresas sólidas y rentables con un dividendo creciente.

1) SOLIDEZ: Balance

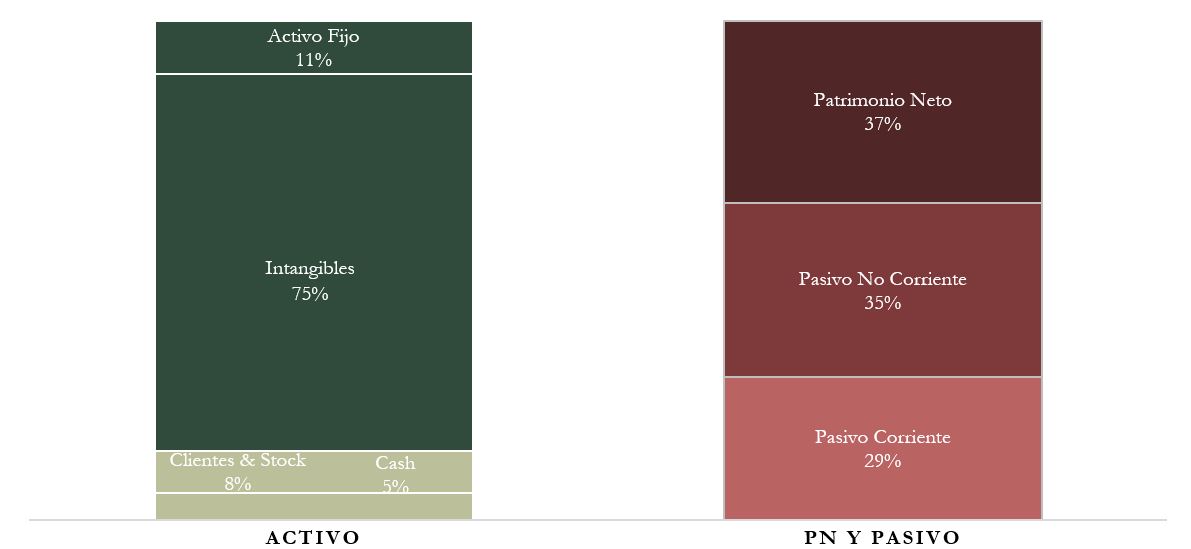

A cierre de 2019, Amadeus presentaba un Balance muy parecido al que analizamos el año pasado.

El Ratio de Liquidez seguía siendo muy insuficiente (0,49) y el Test Ácido (0,19) también. Pero el negocio parecía ir bien: las Reservas aumentaban, el ratio Deuda Neta bajaba hasta un 1,34xEBITDA, y la Autonomía Financiera crecía hasta un respetable 37%.

Sin embargo, a poco de empezar el año 2020 se le cayó encima la crisis sanitaria actual, y pasó a ser una de las empresas más afectadas por ella. La cotización cayó en picado desde los 80€ hasta los 35€ y la empresa se ha visto obligada a adquirir 1.000 millones de euros de Deuda en Bonos y otros 750 millones de euros en Bonos Convertibles para hacer frente a su Pasivo Corriente. Como veremos más adelante, los Bonos Convertibles son especialmente dañinos para el accionista. Además, ha realizado una ampliación de capital no liberada de 750 millones de euros más, que también ha diluido al accionista.

Veamos cómo queda el Balance tras estas acciones tomadas a lo largo del 1er semestre de 2020:

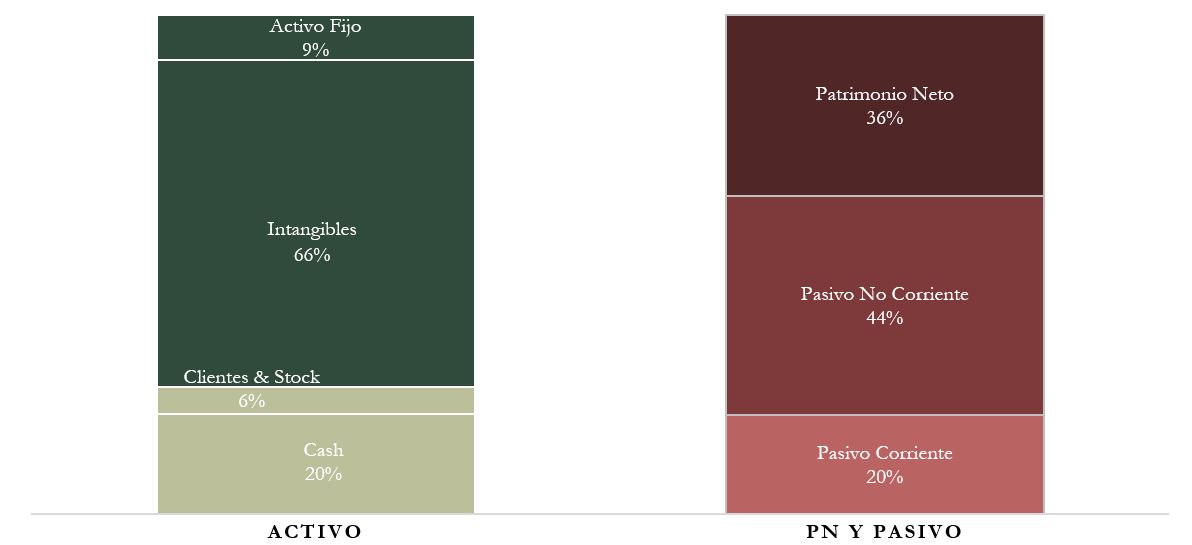

Activos y Pasivos a Corto Plazo (1ºSemestre 2020)

Como vemos, estas drásticas medidas tomadas al inicio de 2020 para hacer frente a la crisis sanitaria, han repercutido en que Amadeus ha corregido su Ratio de Liquidez, que queda en 1,29. También el Test Ácido mejora hasta un 1,01.

Aquí nos gustaría hacer una reflexión. Por mucho que haya negocios que por sus características intrínsecas siempre tienen un Ratio de Liquidez inferior a la unidad, nunca se puede decir que esto sea prudente. Amadeus ostentaba un Ratio de Liquidez cercano a 0,5 el año pasado y lo justificaba con su capacidad de generación de caja a lo largo del año. Es cierto que nadie podía imaginar que parase el transporte comercial aéreo a nivel mundial, pero precisamente por eso, para tener siempre margen de seguridad nos gusta ver Ratios de Liquidez superiores a 1.

Amadeus ha pecado de falta de prudencia en este aspecto.

Activos y Pasivos a Corto Plazo (1ºSemestre 2020)

Es difícil analizar la Deuda Neta de Amadeus tras estas medidas extraordinarias. Según su informe semestral, queda en un 2,07xEBITDA para los últimos 12 meses. Sin embargo, con seguridad este múltiplo será mucho mayor a cierre de 2020, dado que el EBITDA será mucho menor este año.

Baste decir que el nivel de endeudamiento es muy alto, y que Amadeus necesita que se retome la actividad aérea y de turismo para poder hacer frente a la situación. Por lo pronto, ya ha recortado de manera significativa sus gastos fijos, con medidas tan dolorosas como la reducción de un 10% de su plantilla, unos 1.800 trabajadores.

En cuanto a los Intangibles, representan un 66% del Activo Total, un valor algo inferior a 2019 debido a que hay mucha más Deuda y Cash en el Balance, y por lo tanto los Intangibles representan menos proporción del Total de Activos.

La Autonomía Financiera se sitúa en un buen valor del 36%, que mejora el que tenía en 2019. Vemos por lo tanto, que Amadeus ha tomado drásticas medidas para fortalecer su Balance (a costa de un endeudamiento y ampliación de capital muy importantes), y dependerá en buena medida de lo rápido que consiga retomar sus ingresos para reflotar. Por el momento, las medidas que ha tomado han solucionado el desequilibrio que llevaba arrastrando entre su Activo Corriente y su Pasivo Corriente durante años.

2) RENTABILIDAD: Cuenta de Resultados 2019

Ventas

Las ventas aumentaron un 12% en 2019, debido al buen desempeño del negocio, y sobre todo por la consolidación de la compra de Travelclick de 2018. No es de extrañar que Amadeus aumentase más de un 60% sus Ventas en EEUU.

Sin embargo, en el primer semestre de 2020 la crisis sanitaria ha golpeado duramente a Amadeus reduciendo mucho sus ingresos respecto al 1er semestre de 2019. El segmento que más ha sufrido una caída de Ventas ha sido el de Distribución (-73%), mientras que para el de Soluciones Tecnológicas el impacto ha sido algo menor (-29,4%), dado que los servicios y licencias de software se han mantenido algo mejor, haciendo que el margen de contribución de este segmento cuadruplique el de Distribución, que en apariencia tenía mayores Ventajas Competitivas.

En el caso de Amadeus no tiene demasiado sentido analizar su distribución geográfica, que es excelente, puesto que da servicio a pasajeros, compañías aéreas y otras empresas relacionadas con las reservas de viaje del mundo entero.

Se prevé que Amadeus presente pérdidas en 2020, debido a la crisis sanitaria actual, pero si la pandemia remite en los próximos años, Amadeus debería volver a ser una empresa tan rentable como lo ha sido hasta ahora, recuperando ingresos y beneficios similares a los que tenía hasta ahora a partir de 2022 en el mejor de los escenarios.

Márgenes

Los márgenes de Amadeus son muy altos, e indican claras Ventajas Competitivas. En los últimos años, el Margen Neto rondaba el 20%. En realidad, lo que ocurre es que Amadeus tiene cada vez menos competencia, puesto que la va comprando y va imponiendo el uso de su plataforma en el mundo de las reservas de viajes. El “efecto red” del que ya hemos hablado explica estos márgenes altísimos, que además se van incrementando con el tiempo.

Como veíamos en la introducción, por increíble que parezca, el segmento que tiene mayor margen de contribución es el de Soluciones Tecnológicas.

Esto se debe a que Amadeus desarrolla una tecnología a la que sus clientes son tremendamente fieles. Es muy difícil que una compañía aérea cambie de software, puesto que implicaría un coste de sustitución altísimo. De ahí los altos márgenes del segmento de Soluciones Tecnológicas.

Además, es una de las maneras que Amadeus tiene de crecer inorgánicamente, como ha hecho con la compra de Sky Suite: lleva algunos años participando en el desarrollo del software junto a aerolíneas como Easyjet, Latam o Southwest, y finalmente se lo ha comprado a Optym, el propietario del software hasta la fecha. Son inversiones seguras, puesto que es muy difícil que estas aerolíneas decidan cambiar a corto plazo un software desarrollado a su medida durante años.

Como comparativa, baste decir que su principal competidor, la americana Sabre, presenta un Margen Neto de apenas el 4% en 2019 (y sólo del 9% en 2018). También, presenta un Balance de 2019 con una Autonomía Financiera muy baja (16%) y un alto ratio de endeudamiento de más de 3,7 veces el EBITDA. Además, a lo largo del primer semestre de 2020, Sabre también ha tenido que adquirir mucha deuda adicional para hacer frente a la crisis sanitaria, elevando su endeudamiento a niveles muy preocupantes. Por ello su acción ha caído en poco tiempo desde $23/acción a $3,3/acción, un castigo bursátil mucho mayor aún del que ha sufrido Amadeus.

Ratios de Rentabilidad

ROA: 11% (Beneficio Neto/Activos Totales)

ROE: 29% (Beneficio Neto/Patrimonio Neto)

ROCE: 22% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Amadeus son excelentes.

El ROA es altísimo, y nos tranquiliza en cuanto a la rentabilidad de la gran cantidad de Intangibles que Amadeus tiene en su Balance.

El ROE y el ROCE también presentan muy buenos valores, aun teniendo una alta Autonomía Financiera.

Estos valores corresponden a 2019, y en 2020 se verán completamente distorsionados por la crisis sanitaria actual. Pero baste decir que Amadeus es una empresa muy rentable en entornos normales, puesto que estos valores se repiten iguales o mejores en los años anteriores.

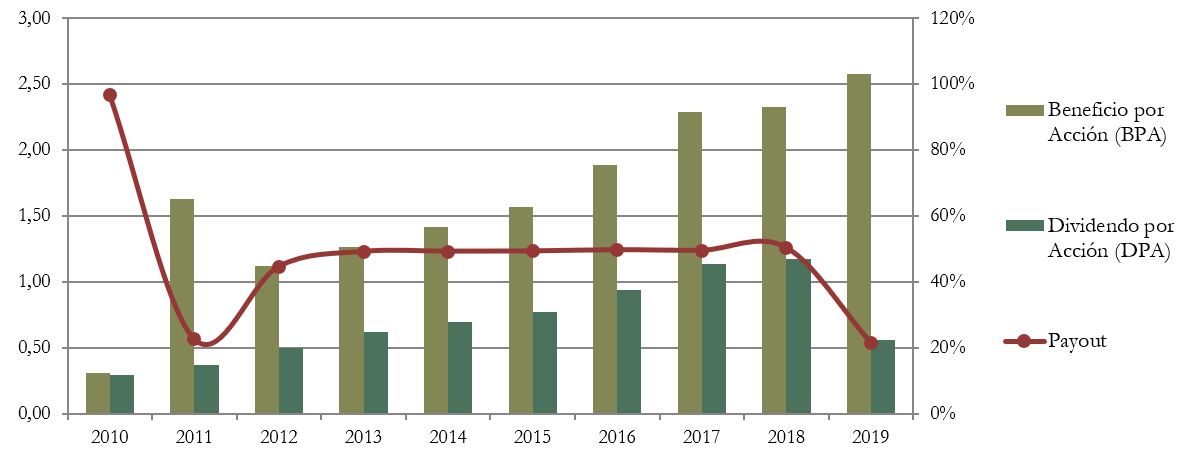

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido una barbaridad desde 2010, alrededor de un 6% anual desde 2011. Se prevé un BPA negativo en 2020, y que si la crisis sanitaria se controla, en los años siguientes Amadeus retome su rentabilidad paulatinamente. Lo que es muy probable, es que hasta por lo menos 2022 o 2023 no volveremos a ver un BPA cercano al de 2019.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Amadeus ha tenido siempre una clara política de dividendos: repartir el 50% del Beneficio Neto. Este año se ha cancelado el dividendo. Y en los siguientes, si lo restauran, es de prever que lo hagan como máximo en la misma proporción en que lo distribuían antes de la crisis sanitaria. Por lo tanto, si suponemos que Amadeus volverá a un BPA de 2,6 en 2023, y que seguirá repartiendo un 50% de este BPA en forma de dividendos, entonces:

Si hubiésemos comprado acciones de Amadeus en 2018 a 60€, la Rentabilidad por Dividendo que tendríamos en 2023 sería de 2,1%.

Si hubiésemos comprado acciones en 2013 por 30€, la Rentabilidad por Dividendo que tendríamos en 2023 sería de 4,3%.

Si comprásemos hoy acciones de Amadeus a 45€, la Rentabilidad por Dividendo que tendríamos en 2023 sería de 2,9%.

La Rentabilidad Inicial por dividendo de Amadeus no es muy elevada. Además, es bastante probable que tengamos que esperar bastantes años para tener un Rentabilidad por Dividendos atractiva.

Payout (DPA/BPA)

Como hemos comentado ya, hasta ahora la política de Amadeus era tener un Payout del 50%. Habrá que ver cuando reinstauran el Dividendo, si mantienen esta misma política, y cómo evoluciona el tráfico aéreo mundial para ver qué impacto tiene en la retribución al accionista.

Cash Flow

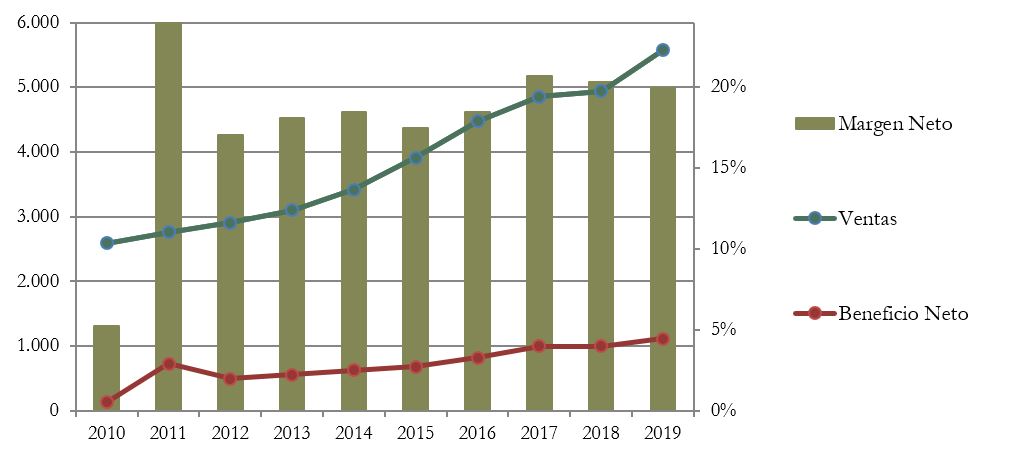

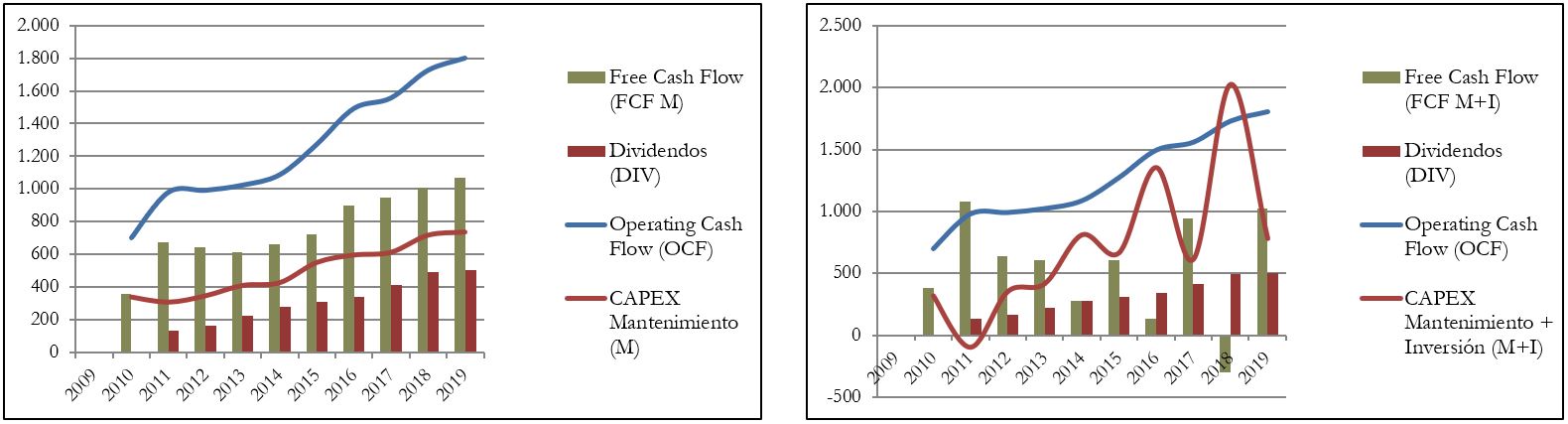

Apreciamos en el gráfico de Cash Flow que la tendencia de crecimiento del Operating Cash Flow es muy alcista. Amadeus ha ingresado en 2019 el doble de lo que ingresaba en 2011. Sin embargo, 2020 se verá muy penalizado por la crisis sanitaria actual. El OCF del primer semestre ya es negativo en -141M€.

Si analizamos el Free Cash Flow de Amadeus descontando sólo el CAPEX de mantenimiento, vemos que siempre es suficiente para pagar holgadamente los Dividendos. Esta es una de las razones por las que Amadeus, al ser un gran generador de Caja, se permitía hasta ahora un Ratio de Liquidez tan bajo. Esperemos que sirva de lección y en adelante tengan una liquidez más prudente.

Sin embargo, si al Free Cash Flow le descontamos también las inversiones por adquisiciones de otras empresas, vemos que los años de adquisiciones importantes (TravelClick en 2018; Navitaire en 2016), el FCF es insuficiente, o hasta a veces negativo. Esto no es preocupante, puesto que, si Amadeus no se lo pudiera permitir, pararía de golpe estas inversiones. Sin embargo, hay que tener en cuenta que sin ellas, Amadeus difícilmente puede crecer.

Recompra de Acciones

Amadeus no solamente no recompra acciones, sino que parte de la deuda que ha adquirido para hacer frente a la crisis actual se compone de bonos convertibles. Ha adquirido 750 millones de € en esta modalidad, a un precio de conversión de 54,6€. Si se ejecutase en su totalidad esta conversión, Amadeus aumentaría su número de acciones en más de un 3%. Este tipo de deuda es potencialmente muy perjudicial para el accionista, puesto que le puede diluir.

También ha realizado una ampliación de capital de 750M€, que ha hecho aumentar casi un 5% el número de acciones, por encima de niveles de su salida a bolsa en 2010.

Conclusión

El análisis de Amadeus nos deja con un sabor de boca agridulce. Por un lado, se trata de una empresa con muy buena rentabilidad, muy superior a la de su competidor más inmediato: Sabre Corporation.

Tras la crisis sanitaria actual ha tomado medidas muy drásticas para reforzar su Balance, que se presenta ahora sólido, siempre y cuando Amadeus vuelva a niveles de EBITDA parecidos a los del pasado para que su ratio de endeudamiento no represente una losa insuperable.

A no ser que haya un cambio de paradigma en el transporte aéreo, Amadeus es una empresa que debería reflotar, dado que su competencia (Sabre) lo ha pasado igual o peor durante la crisis sanitaria.

En cuanto al Dividendo, es una compañía que hasta ahora repartía el 50% de su BPA. Además, el Dividendo había crecido a buen ritmo, debido al crecimiento alto y sostenido del Beneficio Neto de la empresa. Habrá que ver en el futuro si reinstaura el Dividendo y si mantiene esta política. De todas formas, no parece que Amadeus pueda ser una empresa atractiva para invertir por Dividendos a corto-medio plazo. Aún si hubiera una rápida mejora del tráfico aéreo y Amadeus no cambiase su política de reparto de dividendos, habría que esperar muchos años para tener una rentabilidad por dividendo atractiva.

Sin embargo, al ser una empresa con tan buen negocio y tan devaluada, es posible que se trate de una buena inversión Value, si damos por supuesto que no habrá un cambio de paradigma en los viajes de negocios y de turismo en el futuro, una vez dejemos atrás la pandemia.

¿Vosotros que opináis de Amadeus? ¿La tenéis en vuestra cartera? ¿La veis como una buena oportunidad de inversión?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter para poder aumentar nuestra difusión. Os dejamos el enlace de suscripción para aquellos que nos visitan de forma directa, por si no queréis perderos ninguna de nuestras publicaciones.

¡Un saludo y hasta el próximo artículo!

Buenas chicos, muy buena actualización. Un punto de partida importante sería conocer cuales han sido las medidas aplicadas por Sabre Corporation y en que medida ha afectado el COVID 19 a su principal competidor.

Gracias JaronCorleone!

Tal vez un día nos animemos a analizar Sabre…

Un saludo!

Genial análisis como siempre.

Personalmente en este entorno del sector actual, solo me la planteo a partir de 40 aprox.

Su gran ventaja de dominar el sector, también puede ir en su contra, como bien dices, en forma de multa de la UE.

La cotización no ha sido tan dañada como en otras, probable señal de su fortaleza.

Un dato que no tenía y me decanta en quitarla del radar, es la dilución del accionista con el aumento de números de acciones.

Gracias y buen findesemana,

Muchas gracias por el comentario, territorioxiaomi!

Un saludo y buen fin de semana

Gracias por el análisis.

Coincido en que es un gran negocio, rentable y con barreras de entrada cuyo problema es que depende de sectores críticamente afectados por el contexto actual y que debería recuperarse una vez superada la situación.

Yo la llevo en mi cartera «value» desde abril, tampoco la veía para inversión por dividendos a corto o medio plazo.

La pregunta que me hago, es… ¿conseguirá aguantar esos años que se preveen de malos resultados con las medidas adoptadas hasta ahora?

Una vez superada la situación actual, ¿cambiarán ciertos hábitos? Por ejemplo, vacaciones en tu país en lugar de en el extranjero o en segunda residencia en lugar de en hotel… Tal vez el turismo internacional haya tocado techo en 2019 y no se recupere hasta dentro de bastante tiempo.

Veo importante que se potencie la parte de Servicios, aunque

si van «cayendo» algunos de sus clientes importantes de la parte de Servicios (como aerolíneas o cadenas hoteleras) esa parte del negocio también se vería afectada. Lo ideal sería que aprovechase su tecnología para ofrecer productos y servicios a otros sectores, aunque eso no es sencillo y lleva su tiempo.

Muy ameno el podcast con los héroes.

Gracias por vuestro trabajo

Muchas gracias por los apuntes, Rubén.

Un saludo!

Mi duda al leeros es, salió a bolsa en 1999. Si desde 2005 hasta 2010 no cotizó, a los accionistas previos a 2005 cómo les afectó?

Es decir qué ocurre con esas acciones?

Gracias

Hola Sarobo82

Cinven y BC Partners lanzaron una OPA a 7,35€ por acción. Los accionistas anteriores a 2005 recibieron esa cantidad por sus acciones.

Un saludo y gracias por leernos.

Excelentes como siempre.

Un buen mordisco de deuda. Lo único positivo quizás sean los tipos bajos y si ha conseguido la deuda barata.

Se escapa de esta estrategia. Veo un coste de oportunidad alto, pero bien observado lo del value. Tiene que subir…

Saludos y gracias

Muchas gracias Roberto. Eso es, quizá escape de nuestro tipo de estrategia.

Un saludo!

Me parece que la decisión acertada es la que propones: «esperar y ver¨. Todavía hay muchas incógnitas (vacuna, retorno a la vida normal, empleo, hábitos de gasto, hábitos de trabajo, etc.).

Es una gran empresa en un mal sector en la actualidad.

Si pensamos que vamos a «volver» a la vida de hace apenas un año (viajes de negocio, viajes de turismo y placer, etc.) es una buena inversión «value», como dices. Pero quién está seguro de eso?, yo no lo veo.

Nadie puede estarlo, en efecto, actualmente es más una apuesta «value» que una ocpción para una estrategia DGI.

Un saludo!

Interesante analisis aunque echo en falta conclusionea de como puede afectar NDC a la distribucion aerea

Gracias Carlos.

Quizá algún lector más especializado pueda desarrollar el impacto de la adopción del NDC por parte de Amadeus, y si será relevante a largo plazo para su negocio?

Muchísimas gracias por otro gran análisis.

Quiza para nuestra estrategia esta empresa ha perdido valor. Pero no cabe duda que dentro de unos años volverá a «resurgir»

De nuevo Mucha gracias por vuestra labor.

Un saludo

Gracias Álvaro, un saludo!