Volvemos a tierras australianas para analizar ASX Limited, la empresa que gestiona el mercado de valores australiano, parecida a BME en España, que se encontraba en la cartera de muchos inversores por dividendo antes de ser suspendida su cotización tras ser absorbida por SIX, y que analizamos en su momento en Dividend Street.

ASX son las siglas de Australian Securities Exchange, y es en la actualidad uno de los diez Exchanges más grandes del mundo por capitalización, ofreciendo multitud de servicios no sólo como operador del mercado, también como cámara de compensación central o servicios de información, entre otros muchos. Veamos si esta empresa se ajusta a nuestra estrategia de inversión.

Introducción

Historia sobre la Bolsa

La Bolsa existe desde hace siglos, podríamos decir que desde que existe el comercio. En el fondo no se trata más que de un lugar con cierta regulación en el que se intercambian productos, como ocurre en cualquier lonja o mercado. Sólo que en la Bolsa se intercambian valores y productos financieros.

El nombre se lo debemos a una familia belga del siglo XIII llamada Van der Bürse, en cuyo escudo familiar se aprecian 3 bolsas de piel (que son monederos medievales). En un edificio de su propiedad en Brujas, se organizaban reuniones mercantiles, semilla de lo que más tarde fueron los parqués bursátiles. El concepto fue evolucionando hasta 1602, cuando La Compañía de las Indias Orientales creó en Amsterdam la primera Bolsa de Valores del mundo, en la que ya se podía operar con los primeros activos financieros: acciones y bonos de deuda.

El sistema se consolidó en toda Europa tras la Revolución Francesa (1789), al desarrollarse el capitalismo. Según las teorías del economista escocés Adam Smith (La riqueza de las naciones, 1776), la libre competencia y el interés personal debían conducir al bienestar colectivo. Son los inicios del liberalismo y se plasma en el nacimiento de las bolsas que siguen siendo las principales a día de hoy: la bolsa de Nueva York se fundó en 1792, la de París en 1794 y la de Londres en 1802. En España la Bolsa comenzaría en 1831, con la creación de la Bolsa de Madrid en los últimos años del reinado de Fernando VII.

Historia de ASX

La primera bolsa australiana se formó en Melbourne en 1861. Más adelante abrirían los mercados de Sídney (1871), Hobart (1882), Brisbane (1884), Adelaide (1887) y Perth (1889). Estos mercados se unieron con la creación de la Australian Associated Stock Exchanges (AASE) en 1937 y el año siguiente se creó el primer índice bursátil australiano.

La bolsa australiana funcionaba como una subasta tradicional hasta el año 1959, momento en que apareció el mercado continuo que empezó a operar de forma un poco más similar a como lo conocemos hoy. También aparecieron nuevos instrumentos financieros: El primer futuro en Australia se pudo negociar en 1960, concretamente los futuros de lana; las opciones comenzaron a intercambiarse en 1976, las Letras del Tesoro en 1979, los futuros sobre dólares americanos en 1980…Cabe mencionar que la bolsa australiana fue el primer mercado en comercializar estos activos financieros fuera de EEUU.

Desde el año 1972 se adoptaron estándares homogéneos de cotización para todos los índices del país. Más adelante, en 1977, se inició el Joint Exchange entre las bolsas de Sídney y Melbourne, lo que permitió a los brokers negociar en cualquiera de estos dos mercados independientemente de la ciudad en la que se encontraran.

En 1987 se creó Australian Stock Exchange, cuando el parlamento australiano autorizó la fusión de las seis bolsas estatales independientes. Ese mismo año introdujeron SEATS, el sistema de negociación automatizado que continúa utilizándose en la actualidad. La introducción de esta plataforma provocó el final de las salas de negociación como solíamos ver en las películas, donde los agentes competían en mitad del parqué para negociar los títulos admitidos a cotización.

Lo más llamativo en la década de los 90 fue la adquisición del Mercado de Opciones y Futuros de Nueva Zelanda (NZFOE), y la introducción del Clearing House Electronic Subregister System (CHESS), que reemplazó la liquidación manual en operaciones de futuros y derivados. A partir de este momento ASX pasó de ofrecer servicios exclusivamente comerciales a ofrecer todo el proceso de negociación, compensación y liquidación.

En el comienzo de siglo, Standard & Poor’s lanzó los primeros índices S&P/ASX 200 y S&P/ASX 200 A-REIT, por lo que se hizo muy accesible acceder a todo tipo de fondos australianos, ETFs, REITS… En 2006 Australian Stock Exchange se fusionó con Sydney Futures Exchange, lo que aumentó la gama de productos comercializados, y cambiaron su nombre a Australian Securities Exchange. Finalmente en 2010 la empresa decidió tomar el nombre actual de ASX Limited.

El Negocio de ASX

ASX opera todo tipo de instrumentos financieros y también abarca otros servicios como compensación de contraparte central, liquidación de valores para los mercados de renta fija y variable, y servicios de datos e información.

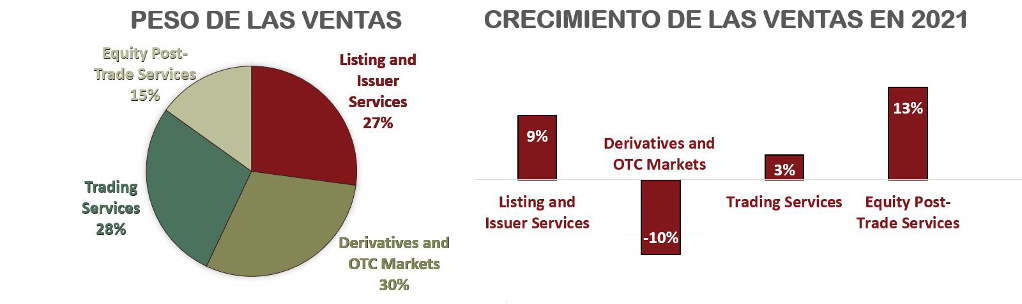

Los cuatro segmentos del Grupo se encuentran bastante repartidos en términos de facturación, los describimos a continuación:

Trading Services: Dentro de este segmento por orden de facturación ASX presta Servicios de Información (datos de mercado en tiempo real, noticias de empresas…); Servicios Técnicos (facilitando la conectividad al mercado de clientes y empresas externas) y Negociación de acciones, warrants, fondos y bonos.

Equity Post-Trade Services: En este segmento ASX actúa como Cámara de Compensación y Liquidación, es decir, actúa como mediador entre compradores y vendedores. En el servicio de Clearing (Compensación), ASX fija y define unos requisitos a las dos partes. En Settlement (Liquidación) supervisa que las transacciones de ambas partes se realizan correctamente cubriendo el riesgo de insolvencia de las partes.

Listing and Issuer Services: ASX cobra unas cuotas a las empresas registradas en el mercado que supone el negocio de “Listing” y los ingresos de esta prestación dependen del número de entidades cotizadas y su valor de mercado. Mientras que “Issuer” es la actividad por la que ASX facilita que las empresas obtengan capital y puedan cotizar en bolsa.

Derivatives and OTC Markets: Aquí se engloba la Negociación de derivados y futuros, y la función de ASX es sobre todo de compensación de Contraparte Central para derivados extrabursátiles (OTC). La misión principal es la gestión de los riesgos que conllevan estos mercados, especialmente de apalancamiento. También gestiona las garantías de los participantes, que están disponibles en caso de que una de las partes no cumpla con sus obligaciones. Por último, Austraclear brinda servicios de liquidación, depósito y registro para valores de deuda.

ASX posee licencias para operar el mercado australiano, y es un negocio altamente regulado. Otras empresas similares (aunque más grandes) son el NYSE Euronext, que gestiona las bolsas de Nueva York, Francia y Países Bajos, entre otras; o el Nasdaq OMX que es el operador de las bolsas de los países escandinavos además del Nasdaq estadounidense. También existen otros operadores específicos en algún país: Borsa Italiana, Deutsche Boerse o el London Stock Exchange. No son competencia de ASX, puesto que cada empresa se dedica exclusivamente a mercados distintos.

Sin embargo, existen algunos riesgos que pueden afectar a ASX como los Cambios en las regulaciones o las Políticas Económicas: variaciones en los tipos de interés afectan al volumen de negociación de derivados, y a las inversiones de ASX; y el Comportamiento del Mercado australiano: cuando la economía va bien, lo normal es que salgan más empresas a cotizar, y también aumente el volumen de negociación. Además, el 45% de los servicios de ASX son de Liquidación y Compensación. Para ASX no existen riesgos de mercado en esta actividad, ya que actúa de intermediario y por cada posición corta debe haber otra posición larga, y viceversa. Pero sí existen Riesgos de liquidez, por ejemplo, si uno de los participantes no cumple con sus obligaciones contractuales. Por otro lado, sus ventas están completamente concentradas en Australia, por lo que no podemos esperar grandes crecimientos, a no ser que adquiera nuevos mercados.

Como accionistas mayoritarios de ASX encontramos a dos fondos públicos de pensiones australianos: UniSuper Management (13,2%) y AustralianSuper (6%). También cuentan con una cuota importante los fondos de inversión estadounidenses Vanguard (5%) y Backrock (2,93%). Vemos que, en general la participación en ASX está bastante concentrada.

Pasemos a ver sus Estados Financieros para comprobar si ASX se ajusta a nuestra estrategia.

1) SOLIDEZ: Balance

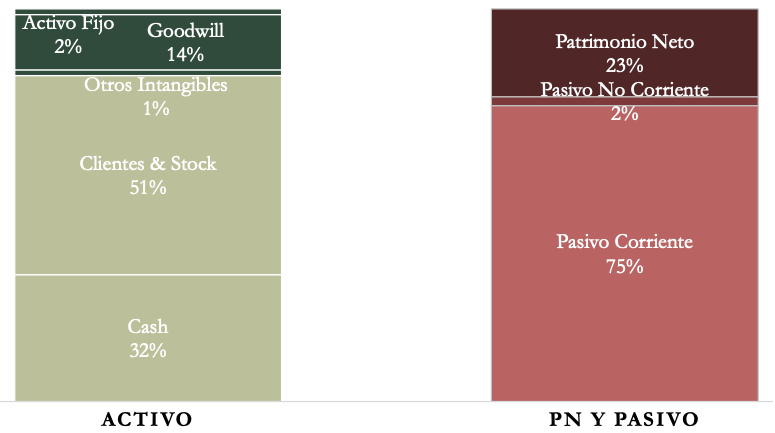

La mayor parte del Balance de ASX se encuentra dentro de los Activos y Pasivos corrientes, ya que actúa como contraparte central en operaciones de mercado abierto y OTC (Derivados y Futuros que no cotizan en el mercado), actuando de garantía y cobrando de unos participantes para pagarle a otros.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez es de 1,1. Un valor no muy conservador, pero la ausencia de Deuda Financiera nos tranquiliza. El Test Ácido (0,4) es muy alto y fluctúa cada año dependiendo de si la empresa termina el año con dinero en caja o con inversiones que vencen en el corto plazo. En 2021 el volumen de Caja ha sido más alto de lo normal porque ASX ha vendido parte de sus inversiones a corto plazo.

El mayor riesgo en el corto plazo viene en su actividad de compensación. Para ello indica en su Informe anual, que realiza un seguimiento de las posiciones de mercado que tienen sus participantes. Además, de gestionar de forma diaria los márgenes y garantías prestadas, incluyendo “Margin calls” a los participantes para evitar sustos mayores.

Activos y Pasivos a Largo Plazo

Como no podía ser de otra manera, la Deuda Neta es negativa. La Autonomía Financiera está distorsionada ya que las partidas a corto plazo (donde se incluyen las garantías de los participantes) son muy altas, pero como veremos más adelante, excluyendo estas garantías la Autonomía Financiera sería muy alta (82%) y las Reservas por lo general aumentan.

Los Intangibles también son mayores de lo que parecen, y se componen en su mayoría de Goodwill, que no amortizan y que apenas ha variado desde la fusión con Sydney Futures Exchange (SFE) en 2006. Si eliminamos este Goodwill del Balance y se lo quitamos al Patrimonio Neto, la Autonomía Financiera sería sólo del 9%. Aunque dado lo grandes que son las partidas en el corto plazo, podemos concluir que la Autonomía financiera es muy conservadora.

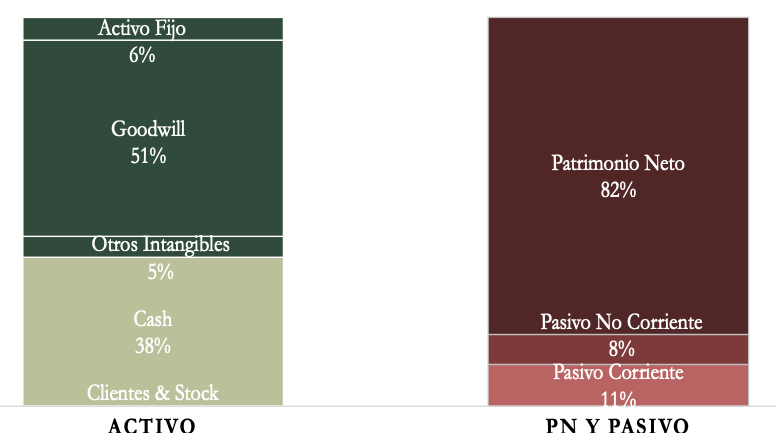

Vamos a excluir estas garantías de los participantes en el Activo y en el Pasivo Corriente, para ver cómo quedaría el Balance:

Como vemos, ASX cuenta con un Balance sano, con el único riesgo de que en su actividad de compensación y liquidación alguna contraparte no pudiera cumplir con sus obligaciones. En este gráfico el Goodwill es muy alto, pero el Patrimonio Neto lo supera por mucho, así que la Autonomía Financiera Real tiene muy buen valor.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

Las Ventas han crecido a un considerable ritmo del 4,42% anual en la última década. Además, han aumentado de manera constante durante los últimos 9 años.

Sin embargo, en 2021 han crecido únicamente un 1,4% debido a que a pesar de haber sido el año más activo de nuevas emisiones en bolsa desde 2007, el Banco Central de Australia (RBA) ha reducido los tipos de interés para estimular la economía australiana ante la crisis por la pandemia, reduciendo el volumen de negociación de futuros y derivados.

A pesar de que sus ingresos están concentrados en Australia, la actividad de ASX se encuentra muy diversificada en cuanto a segmentos se refiere, lo que permite que unos años malos en un segmento sean compensados por buena actividad en otros segmentos del negocio. En 2021, la bajada de los tipos de interés ha afectado al segmento de Derivados y Mercados OTC, el que más Ventas aporta a ASX, pero ha sido compensado con un buen año en nuevas emisiones en bolsa y en su servicio de contraparte central en mercado abierto.

Márgenes

El Margen Neto se ha situado entre el 51% y el 58% la última década, hablamos de unos márgenes altísimos. En esta empresa es importante centrarse únicamente en el Margen Neto, porque una parte significativa de sus resultados proviene de ingresos por intereses (que se reflejan debajo del EBIT), y además la empresa no detalla qué márgenes aporta cada segmento.

La partida de intereses consta de dos componentes: el interés devengado por las inversiones a corto plazo de ASX y el interés devengado de la inversión de los saldos de garantía depositados por los participantes. Ambos han caído en 2021, ya que el RBA rebajó los tipos de interés. Este hecho ha afectado a las inversiones de ASX y al volumen de negociación de Derivados y Mercados OTC.

Los márgenes vienen decreciendo los últimos 2 años, ya que en 2020 realizaron un deterioro de su herramienta de trading Yieldbroker, y en 2021 ya hemos comentado esta bajada de tipos del RBA, pero se espera que esto sea un hecho puntual.

Ratios de Rentabilidad

ROA (Beneficio Neto/Activos Totales): 3%

ROE (Beneficio Neto/Patrimonio Neto): 13%

ROCE (EBIT/(Patrimonio Neto + Deuda Neta)): -43%

Los Ratios de Rentabilidad hay que cogerlos con pinzas porque el Balance de ASX es muy grande al incluir depósitos y garantías de los participantes. Por un lado, el ROA es normal que sea bajo debido a que estas garantías son muy elevadas. El ROE, sin embargo se sitúa por debajo del 15% pero porque la Autonomía Financiera es muy conservadora, y el ROCE no tiene mucho sentido analizarlo puesto que la Deuda Neta es muy negativa, sobre todo en 2021.

Como hemos hecho en el apartado del Balance, si eliminamos las garantías en el Activo y en el Pasivo Corriente, los Ratios de Rentabilidad quedarían de esta manera:

ROA (Beneficio Neto/Activos Totales): 10%

ROE (Beneficio Neto/Patrimonio Neto): 13%

ROCE (EBIT/(Patrimonio Neto + Deuda Neta)): 32%

Lo que serían muy buenos Ratios de Rentabilidad, teniendo en cuenta que la Autonomía financiera sería mayor al 80%.

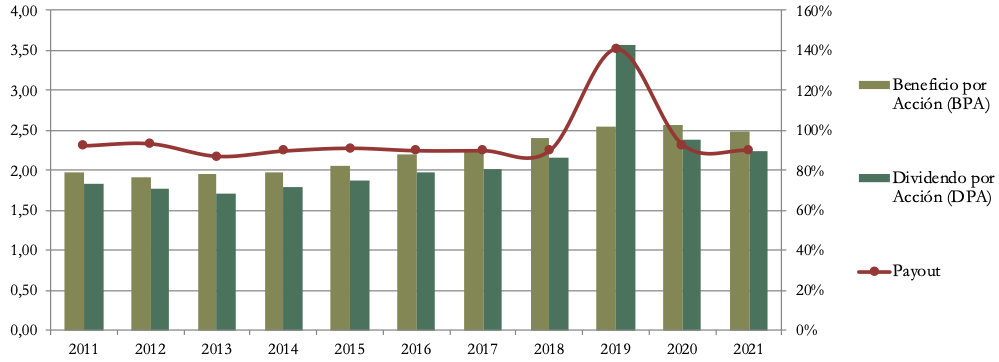

Beneficio por Acción (BPA)

El BPA ha aumentado a un ritmo del 2,24% anual. Es verdad que los dos últimos años el BPA ha sido un poco más bajo de forma extraordinaria, pero si cogemos las cifras hasta el año 2019, el crecimiento del BPA hubiera sido del 3% anual. Hablamos de un crecimiento del BPA más bien moderado.

En 2021 el BPA ha disminuido un -3,6% debido a la reducción de tipos del RBA que ha reducido los ingresos por intereses de ASX. Aun teniendo en cuenta que se trata de un hecho temporal, el crecimiento de la compañía no ha sido muy alto en la última década.

3) DIVIDENDOS

Dividendo por Acción (DPA)

ASX distribuye prácticamente todo el Beneficio Neto como Dividendos. Por lo que el crecimiento medio anual del DPA es muy similar al del BPA. En la última década el DPA ha crecido a una media anual del 2%, un crecimiento pequeño y además, en 2021 se ha reducido un -6,4% al haber caído los beneficios.

Realizando nuestro ejercicio habitual:

Si hubiésemos comprado acciones de ASX en 2011 por 30,45 AUD la Rentabilidad por Dividendo (RPD) que tendríamos en 2021 sería de 7,36%.

De haber comprado acciones en 2016 por 45,76€ la RPD que tendríamos en 2021 sería de 4,90%.

Hay que comentar que en 2019 ASX pagó un Dividendo extraordinario que supuso un 65% más ese año para sus accionistas respecto a 2018.

En la actualidad las acciones de ASX cotizan a múltiplos de PER muy altos (>35 veces), por lo que la RPD inicial es menor al 3% cuando en la última han cotizado a una RPD promedio del 4,40%; y los crecimientos del Dividendo si siguen la misma tendencia no se esperan que sean elevados.

Comentar que el Dividendo de ASX es “Fully Franked”, por lo que los inversores extranjeros no pagan retención en origen. Para más información sobre los “Franked Dividends” tenéis el artículo de AUI.

Payout (Dividendos/Beneficio Neto):

ASX tiene una política de Payout del 90%, y se han mantenido estrictos durante la última década exceptuando el año 2019, cuando pagaron un Dividendo extraordinario.

Cash Flow

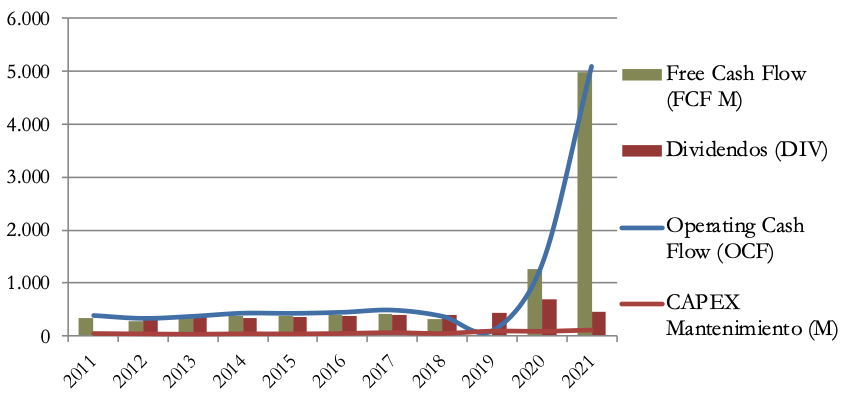

1) Cash Flow considerando el CAPEX de Mantenimiento

No ha habido inversiones en la última década, por lo que el CAPEX de Mantenimiento y el CAPEX de Mantimiento + Inversión es el mismo. Además, los últimos dos años (sobre todo 2021) el Operating Cash Flow ha sido muy elevado, por lo que en el gráfico no podemos interpretarlo. Así que vamos a editar los ejes para verlo mejor.

Vemos que por lo general el Operating Cash Flow se sitúa muy por encima del CAPEX. Esto se debe a que la empresa necesita muy poco capital para mantenimiento y para inversiones. Por consecuencia el Free Cash Flow de la compañía es muy holgado y ello permite pagar unos dividendos muy generosos a sus accionistas.

El Operating Cash Flow de los últimos dos años es engañoso y se debe a que ASX ha decidido vender sus inversiones de renta fija por la bajada de tipos del RBA, ello ha generado un enorme exceso de caja que en el futuro (ya se ha visto en 2021) significará una reducción de los ingresos por intereses.

Normalmente las empresas incluyen estas inversiones en el CAPEX, pero debido a la actividad de ASX en los últimos tres años han decidido incluirlo en el Operating Cash Flow lo que distorsiona nuestro análisis de Flujos de Caja desde el año 2019.

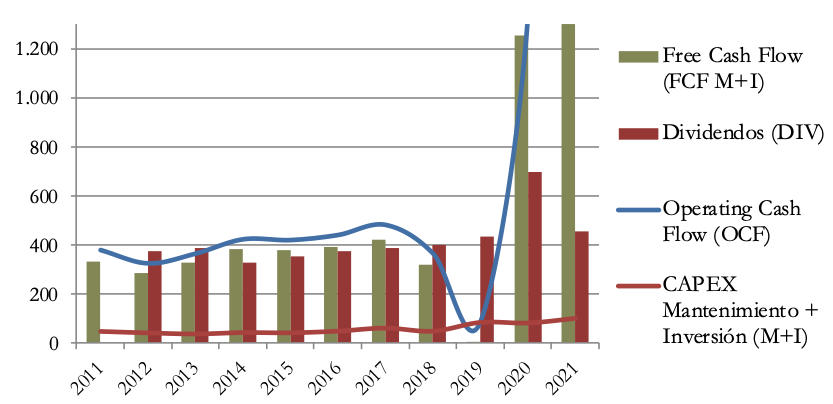

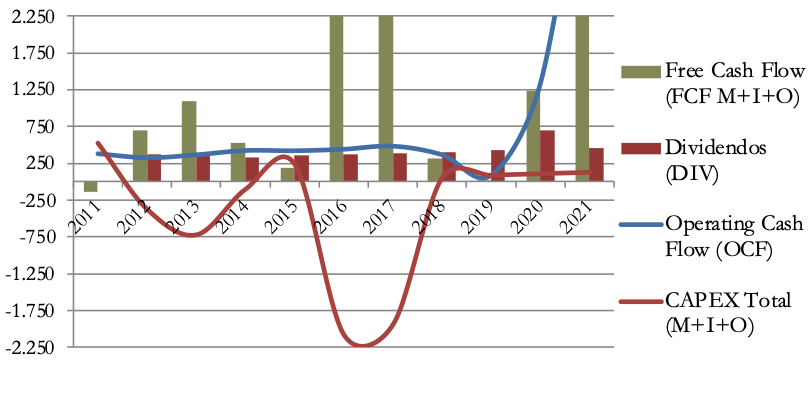

2) Cash Flow considerando el CAPEX Total

Si tenemos en cuenta el CAPEX total vemos que la tendencia es muy irregular, y que existen años de fuertes inversiones en Renta Fija como 2011, 2015 y 2019; y años de desinversiones (el pico de 2017 es muy similar a los picos de incremento de Operating Cash Flow en 2020 y 2021).

Pese a todos estos vaivenes, se aprecia que ASX es una gran generadora de caja y el Dividendo parece sostenible.

Recompra de Acciones

ASX no es muy dada a retribuir al accionista vía Recompra de Acciones. De hecho, en 2014 emitieron nuevas acciones que significaron un aumento del 8,4% de las acciones que había hasta ese momento en circulación, pero el resto de años el número de acciones ha sido siempre constante. En general, no se retribuye al accionista recomprando acciones, pero tampoco se le penaliza demasiado diluyendo su participación.

Conclusión

ASX es un negocio excelente que cuenta con Márgenes altísimos, un Balance sano y un Dividendo sostenible, ya que la empresa genera mucha caja. Además, no necesita gastar demasiado en mantenimiento e inversión y reparte el 90% de su beneficio a sus accionistas, una vaca lechera de manual, que por consecuente se adecúa a nuestra estrategia de inversión.

Sin embargo, actualmente cotiza a unos múltiplos muy exigentes, por lo que la Rentabilidad por Dividendo (RPD) inicial no es muy alta y el negocio ha crecido poco los últimos años. La RPD inicial en esta acción es muy importante: no es lo mismo recibir un 5% de RPD inicial en una empresa que, aunque no crezca mucho, genera buenas rentabilidades todos los años, que comenzar con una RPD por debajo del 3%.

Por lo tanto, podemos decir que si el mercado ofrece alguna oportunidad, es una firme candidata a estar en las carteras enfocadas al dividendo al tratarse de un negocio sano y muy rentable que no requiere de grandes inversiones y que reparte generosamente sus beneficios a sus accionistas, pero debemos prestar atención a la RPD inicial que ofrece la acción.

¿A vosotros qué os parece la empresa? ¿La tenéis tiene en cartera?

Si queréis más detalles sobre los datos históricos o la horquilla de precios razonables por ratios históricos, tenéis el informe a vuestra disposición. Esperamos que os haya parecido interesante el artículo, y si así es, os agradecemos que nos ayudéis a compartirlo en vuestras redes sociales.

Os dejamos el enlace de suscripción, por si no queréis perderos ninguna de nuestras publicaciones.

Agradecemos también vuestros comentarios, que siempre añaden calidad a los artículos.

Un saludo y hasta el próximo artículo.

¿Podéis desglosar el calculo del precio histórico según PER medio y mínimo con los números que habéis usado?

Lo he intentado sacar basándome en el informe pero no me coinciden, por lo que algo estoy haciendo mal.

Muchísimas gracias por compartir vuestro trabajo

Hola Eduardo, para el PER mínimo dividimos la cotización mínima entre el BPA. Para el PER Medio dividimos la Cotización Media (promedio entre cotización máxima y cotización mínima) entre el BPA. Esperamos poder haber resuelto tu duda. De todos modos esto es algo un poco subjetivo, nosotros nos sentimos cómodos utilizando estas cifras para valoración. Un saludo!