A todas luces Asia se está convirtiendo en el centro del comercio mundial. Sin embargo, su principal actor, China, está regida por un gobierno cada vez más autoritario y expansionista, y eso despierta en algunos inversores algo de miedo regulatorio para invertir en compañías del gigante asiático. Por ello vamos a ver hoy una compañía algo peculiar, para adentrarnos en un nuevo y atractivo mercado de la órbita asiática en el que poder invertir, y que está más alineado con las políticas liberales occidentales: Australia.

Introducción

Australia es un enorme país descubierto por Inglaterra en 1770 y rápidamente convertido en un lugar de destierro para los criminales ingleses. Debido a su clima templado y a su lejanía con Londres, a los ingleses les parecía un lugar adecuado para quitarse de encima a dichos criminales. Se quedaban con la conciencia tranquila al mandarles a un lugar agradable, al tiempo que les perdían de vista probablemente para siempre. Tengamos en cuenta que, con los medios de comunicación y transporte de la época, mandar a alguien a Australia era prácticamente como mandarle a otro planeta.

Sin embargo, esta lejanía con la capital del Imperio Británico hizo que la sociedad australiana progresara más rápidamente que en Londres. Los convictos poco a poco fueron ganando derechos y se convirtieron en los primeros colonos de un país casi del tamaño de Brasil y con enormes recursos naturales, en el que sin una población local a la que explotar (los aborígenes eran pocos y muy dispersos en el país), tuvieron que desarrollar leyes que incentivasen el trabajo de los colonos. Esto fue el germen de las políticas inclusivas y desarrollo económico de Australia.

Hoy en día Australia sigue siendo un país enorme con una población muy reducida: 26 millones de habitantes. Mientras que a principios del siglo XIX el negocio más extendido era el de la ganadería ovina y el comercio de lana, a finales del siglo XIX y en el siglo XX se descubrieron yacimientos de oro, de carbón, hierro, aluminio, cobre, uranio, gas natural y petróleo. Incluso hoy en día Australia es el principal productor de oro del mundo, y por supuesto la minería de todos estos elementos supone una parte importante del PIB del país (11%). Pero en el PIB de Australia tienen un peso considerable también otros sectores como Sanidad y Educación (13%), el sector Financiero (9%) o la Construcción (8%). Y todo ello en el seno de un país muy rico donde los pocos habitantes que tiene cobran salarios muy altos. Por ello en todos estos sectores se ha tenido que desarrollar un altísimo nivel tecnológico, para poder funcionar con poco empleo, pero de mucha calidad. Por ejemplo, en la minería australiana se utiliza la tecnología más puntera del mundo en este sector.

Sin embargo, los sectores de la minería o la construcción se caracterizan por ser cíclicos, por mucho que en Australia tengan una componente altamente tecnológica.

Australia es hoy en día el 3º país más libre del mundo, según el “2021 Economic Freedom Ranking” de The Heritage Foundation, sólo por detrás de Singapur y Nueva Zelanda. ¡En este ranking se encuentra incluso por encima de Suiza! Además, Australia es el 2º país más rico del mundo en cuanto a poder adquisitivo por adulto, sólo por detrás de la propia Suiza. No es de extrañar que muchos millonarios de la región escojan este país como lugar de residencia por su perfecta combinación de seguridad jurídica, facilidad para hacer negocios, buen clima y con una moneda fuerte y estable. Este último punto es muy importante. Dado que las empresas australianas exportan gran parte de sus productos y servicios, ingresan dinero en divisas extranjeras, que luego tienen que cambiar a Dólares Australianos para pagar sus impuestos. Esto provoca que la divisa australiana tenga en general un buen desempeño.

Todas estas características han hecho de Australia un país muy resiliente a las crisis económicas mundiales. Sin embargo, desde la llegada de Donald Trump al poder, Australia se ha posicionado claramente del lado de EEUU en la guerra comercial con China, y consecuentemente el gigante asiático ha tomado medidas de castigo contra Australia. Entre otras medidas, China ha limitado las importaciones de productos australianos, y esto es un duro golpe para el país dado que las exportaciones a China representan alrededor del 30% del total. China es con diferencia el mayor destino de exportación de productos australianos como carbón, mineral de hierro, lana, vino, cebada… Debido a este deterioro en las relaciones entre ambos países, Australia ha tenido que buscar otros destinos de exportación para sus productos desde 2017 para mitigar el impacto de las sanciones chinas. Es la otra cara de la moneda del rol de Australia en la región: alinearse en contra de los intereses de los países más autoritarios y menos libres le comporta al país dificultades añadidas en su comercio internacional.

LICs

Una vez vistas las características del país que nos ocupa, veamos un tipo de empresa muy particular de este país: las llamadas Listed Investment Companies (LICs). Se trata de empresas de inversión, en las que un puñado de personas gestionan un patrimonio cerrado invirtiendo en empresas con unas características concretas: cada LIC tiene una filosofía de inversión diferente. En realidad, se podría asemejar este tipo de empresa a un fondo de gestión activa en el que los partícipes no compran participaciones del fondo, sino directamente acciones de su capital. Esto tiene ciertos matices entre los dos modelos. Por un lado, el patrimonio de las LICs es cerrado, es decir, que en general no pueden aumentar ni reducir su nº de participaciones, sino que los inversores compran acciones de la compañía a otros inversores que las venden. También se diferencian de los ETFs porque realmente son empresas de gestión activa.

Como ocurre con muchos Holdings, las LICs suelen cotizar con un descuento respecto a la suma de las acciones de las compañías que tienen en cartera. Pero también es común que el peso de todas las empresas en las que invierten varíe de año en año. Además, muchas LICs pagan dividendo a sus accionistas y este dividendo puede ser “Franked” total o parcialmente.

Franked Dividends:

Veamos con detenimiento qué significa esto. En la mayoría de países del mundo, los accionistas pagan un impuesto al recibir sus dividendos. Pero este dividendo proviene de los beneficios de la empresa, que ya ha pagado un impuesto sobre el mismo. A esto se le llama doble imposición: a un dinero que no ha cambiado de manos, puesto que la empresa y sus beneficios pertenecen a los accionistas, se le aplican dos impuestos consecutivos: el de sociedades que paga la empresa, y el de retención a los dividendos que paga el accionista al recibirlos en su cuenta personal.

En Australia, el impuesto de sociedades es bastante alto: un 30%. Sin embargo, las empresas tienen la opción de pagar o no el impuesto correspondiente al importe que distribuye en dividendos. Si la empresa lo paga, entonces el accionista recibe el importe libre de impuestos y se dice que el dividendo es “Fully Franked at 30%”, y después en la mayoría de casos el accionista podrá desgravarse en la declaración de la renta una parte.

Si la empresa no paga estos impuestos, entonces el accionista australiano deberá pagarlos en su declaración de la renta. Este sistema incluso fomenta el reparto de dividendos, ya que el tipo impositivo del accionista suele ser menor que el 30% que pagan las empresas. Sólo los multimillonarios australianos pagarán más impuestos que el tipo impositivo del 30% de las grandes empresas.

Es un sistema justo, solidario y liberal, que además premia el reparto de dividendos y a los pequeños inversores con menores rentas. Australia nos da una lección en cuanto a seguridad jurídica y sistema impositivo.

Sin embargo, para el inversor extranjero esto no funciona tan bien. Dado que al no ser residentes australianos no podemos compensar estos importes con la Hacienda australiana, la retención en origen se queda en un 30%. Si la empresa paga total o parcialmente este importe antes de distribuir el dividendo, se llamará “Fully Franked” o “Franked at xx%”, y el 30% de retención en origen reducirá en proporción. Por ejemplo, una empresa que reparte un dividendo “Franked al 50%”, tendría una retención en origen de la mitad, es decir, de un 15%. Como en el tratado de doble imposición entre España y Australia figura que se puede retener hasta un 15% en origen (aunque en la práctica sea distinto), todo dividendo que sea “Franked” a menos de un 50% comportará para el inversor español una pérdida de rentabilidad por no poder recuperar el importe que supere el 15% de retención en origen en la declaración de la renta española. Sin embargo, si la empresa reparte un dividendo “Fully Franked”, entonces la empresa habrá pagado un impuesto de un 30% sobre ese dividendo y por tanto en global los beneficios de la empresa serán fiscalmente más penalizados.

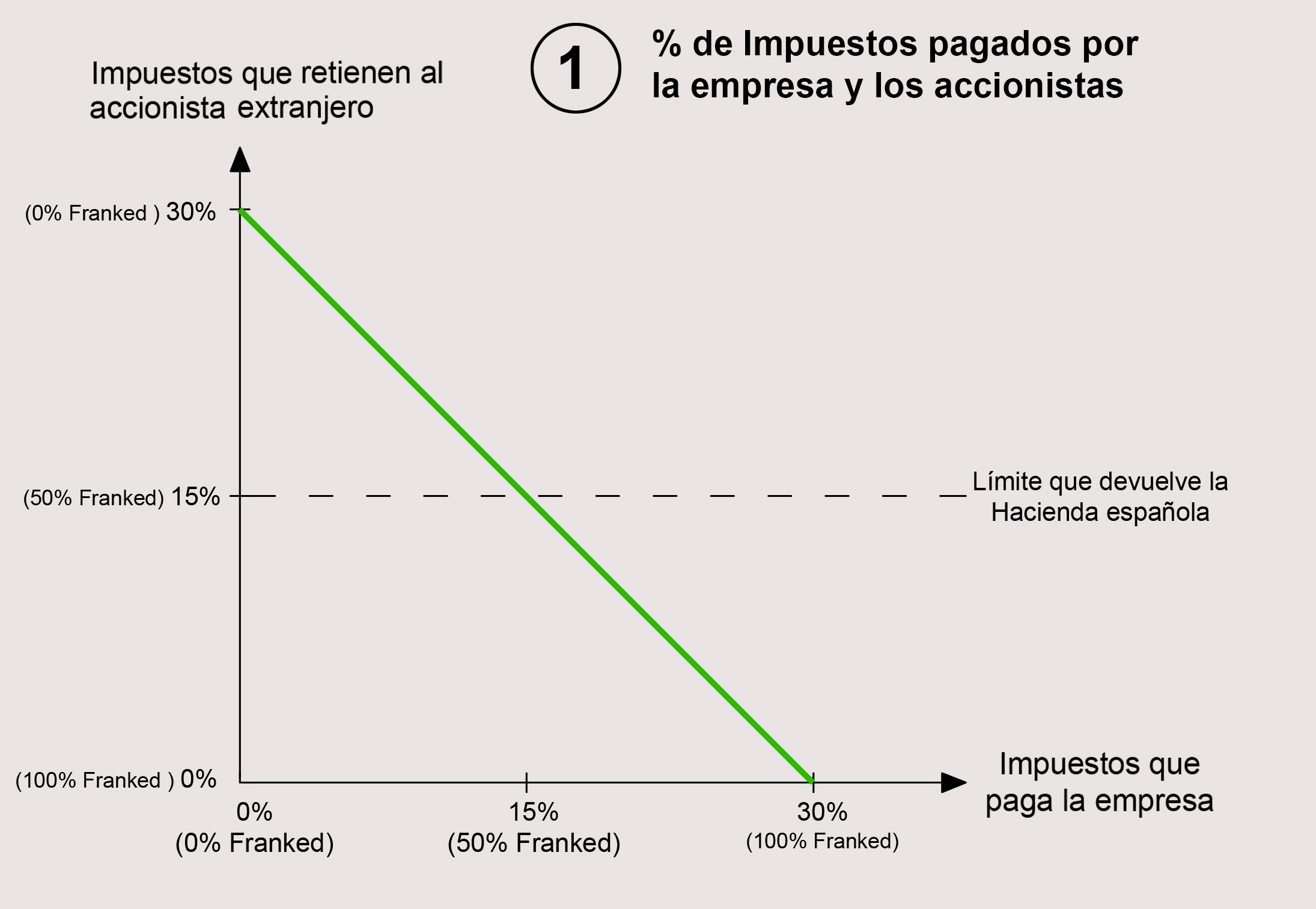

Veámoslo con los siguientes gráficos:

1) Según la fiscalidad australiana, nos tenemos que mover por la línea verde: la suma de lo que paga la empresa y lo que se le retiene al accionista extranjero debe ser igual a 30%.

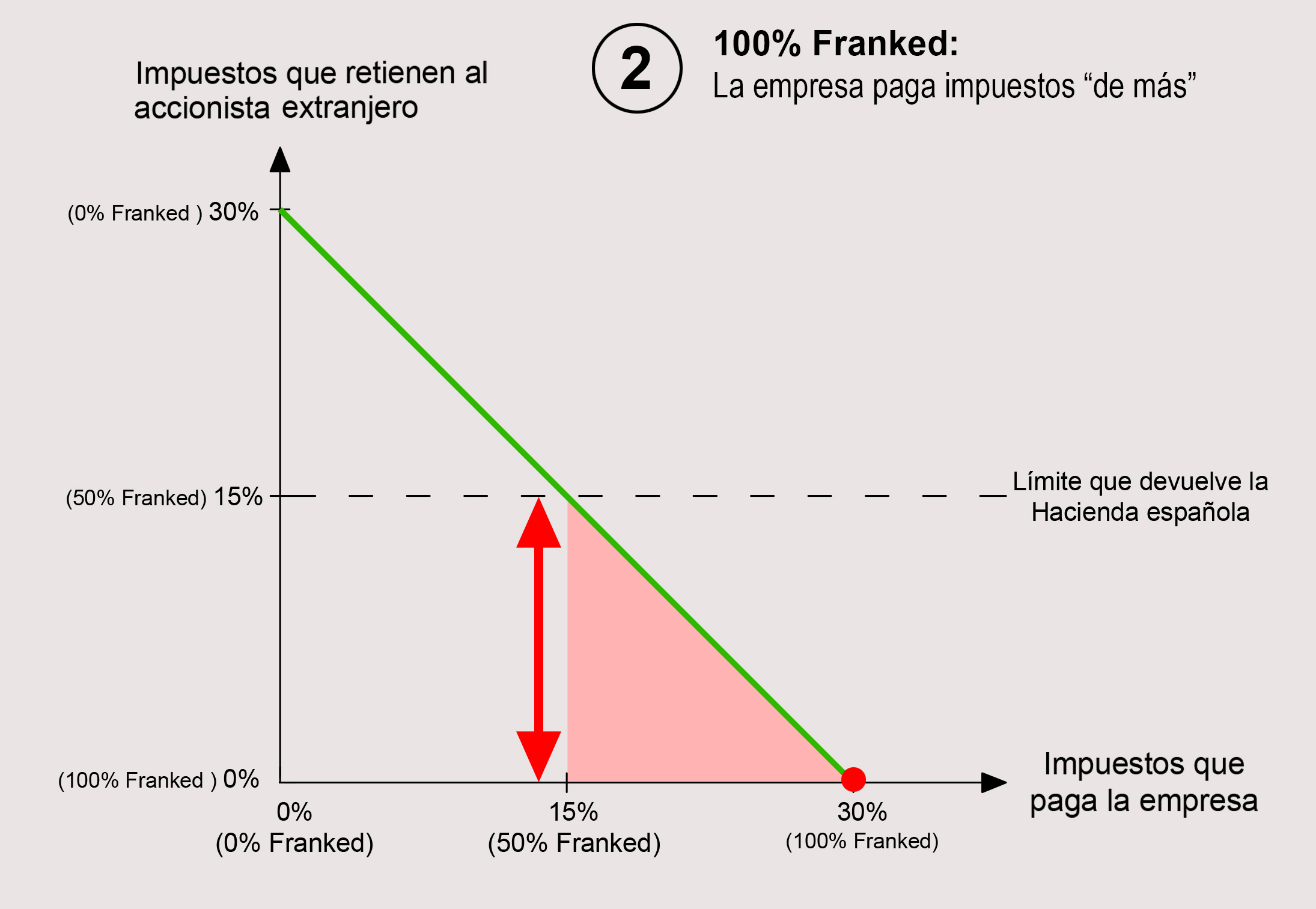

2) Si el dividendo es “100% Franked” (o “Fully Franked”), entonces la empresa pagará el 30%. Dado que parte podría ser pagada por el accionista extranjero, al que la Hacienda española le devolvería hasta un 15%, no es una situación óptima: la empresa está pagando impuestos “de más”.

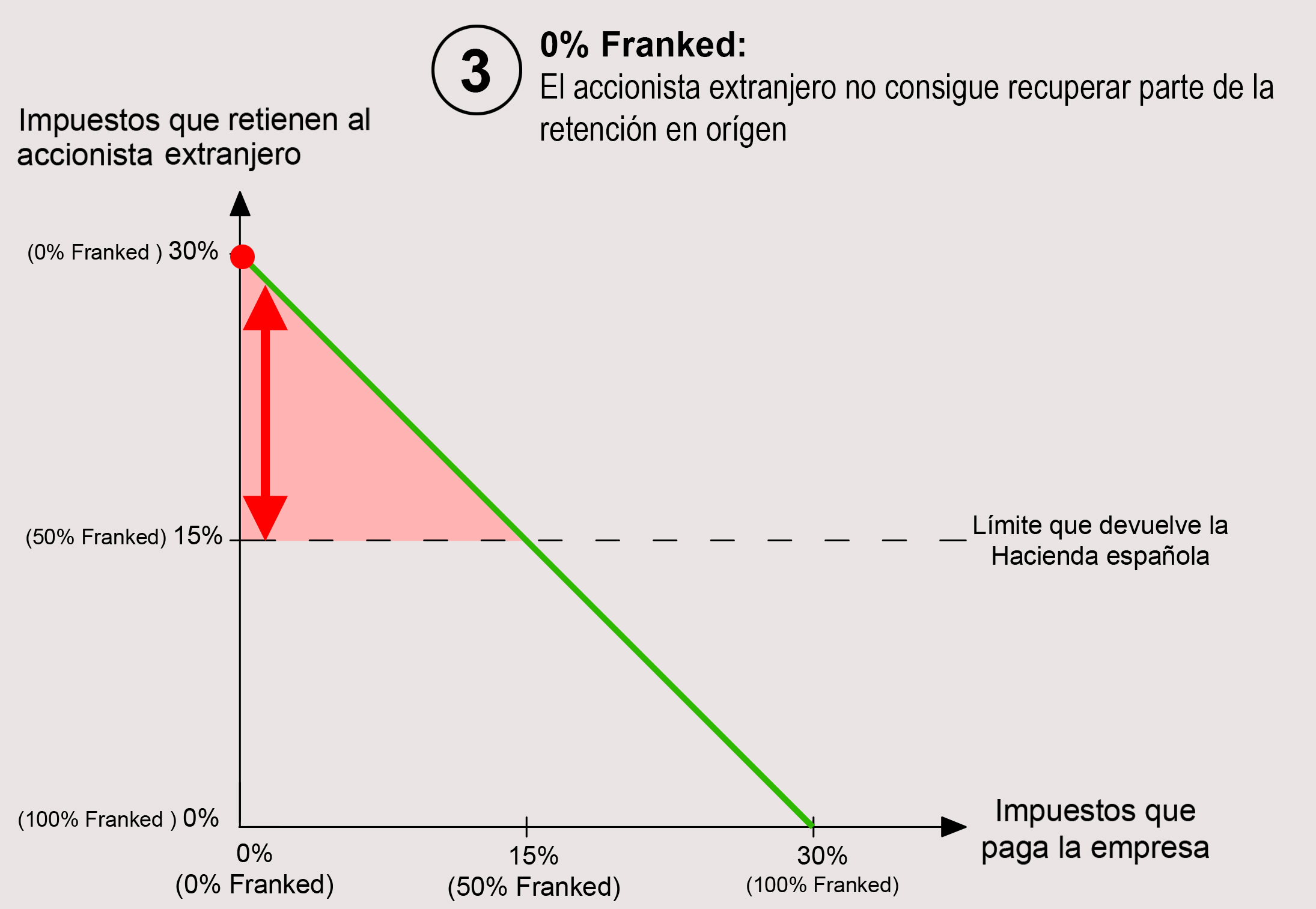

3) Si el dividendo es “0% Franked”, al accionista extranjero se le retiene un 30%. Como la Hacienda española devuelve sólo hasta un 15%, el accionista pierde parte de este dividendo.

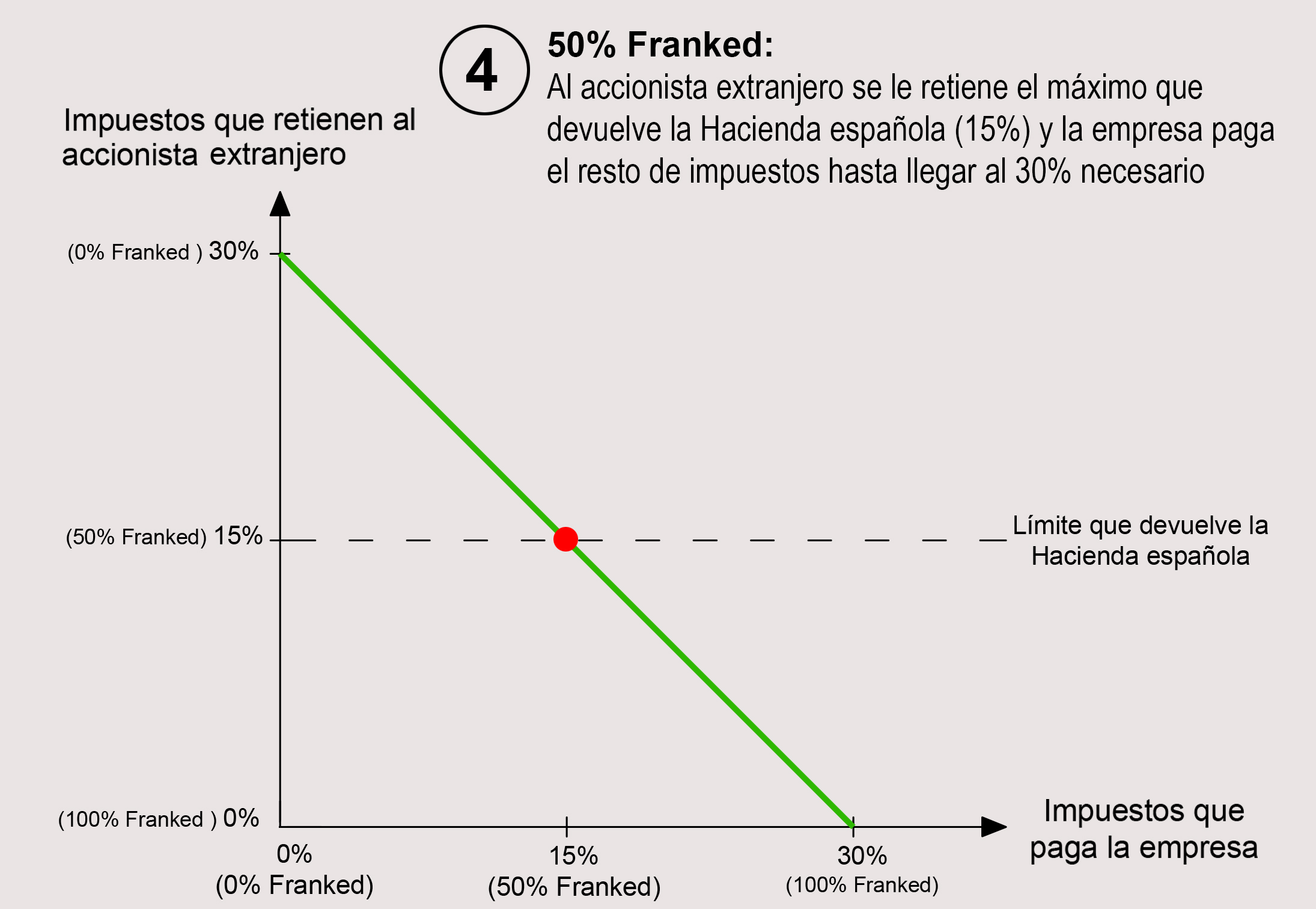

4) Podríamos decir que la situación fiscalmente óptima es la del dividendo “50% Franked” (o Franked at 15%”). En esta situación la empresa paga 15% y al accionista extranjero se le retiene un 15%, que es justo el máximo que devuelve la Hacienda española.

Muchos accionistas prefieren que el dividendo sea 100% Franked, porque así el importe que recibimos está libre de impuestos en origen, pero no hay que olvidar que la empresa ya ha pagado entonces anteriormente los impuestos hasta el 30%.

Por tanto, podríamos decir que lo óptimo es que los dividendos sean Franked al 50%, y esto es válido para los inversores españoles, o de países que tengan tratados de doble imposición con Australia en el que el máximo admitido como retención en origen sea del 15%.

Australian United Investment Company (AUI):

La empresa que nos ocupa hoy es una LIC, y por tanto muchas métricas de las que solemos utilizar en Dividend Street se verán algo desvirtuadas. Se trata de una empresa fundada en 1953 por el economista y filántropo Sir Ian Potter, cuya fundación todavía es la máxima accionista de AUI con un 41,5% del capital. Le siguen Argo Investments Ltd., otra LIC del mercado australiano, con un 10,6%, y Catherine Lady Primrose Potter, viuda de Sir Ian Potter, con un 6,67%. Vemos por tanto que se trata de una empresa muy concentrada en las manos australianas y del entorno de su fundador.

AUI es una empresa de inversión con capital cerrado que invierte en las principales compañías australianas. En su web podemos encontrar sus objetivos bien detallados: comprar activamente empresas australianas para reducir riesgos y aprovechar oportunidades, y repartir un dividendo sostenible con visión a largo plazo y 100% Franked siempre que sea posible.

Esto ya nos da una idea muy clara de la filosofía de la empresa: crear valor a largo plazo moviendo el capital activamente en empresas australianas procurando repartir un dividendo estable.

Para ello cuenta con 4 directores de inversión y 2 secretarios. Esta es toda la plantilla de esta empresa: 6 personas. Algunos de ellos también ostentan además cargos en otras LICs. Por lo que parece, este tipo de empresas pueden tener una visión mucho más cercana a la evolución de las empresas australianas y se aprovechan de ello.

Los salarios de estos directivos son fijos y no están relacionados con el comportamiento bursátil de la empresa. Cobran entre $176.000 y $88.000, y en total supone un 1,04% del Beneficio Neto de la empresa. Sin embargo, sí que tienen interés en que la empresa tenga buen desempeño, puesto que todos tienen acciones de AUI. El director que más tiene, posee un 1,22% de la empresa: ¡“Skin in the game”!

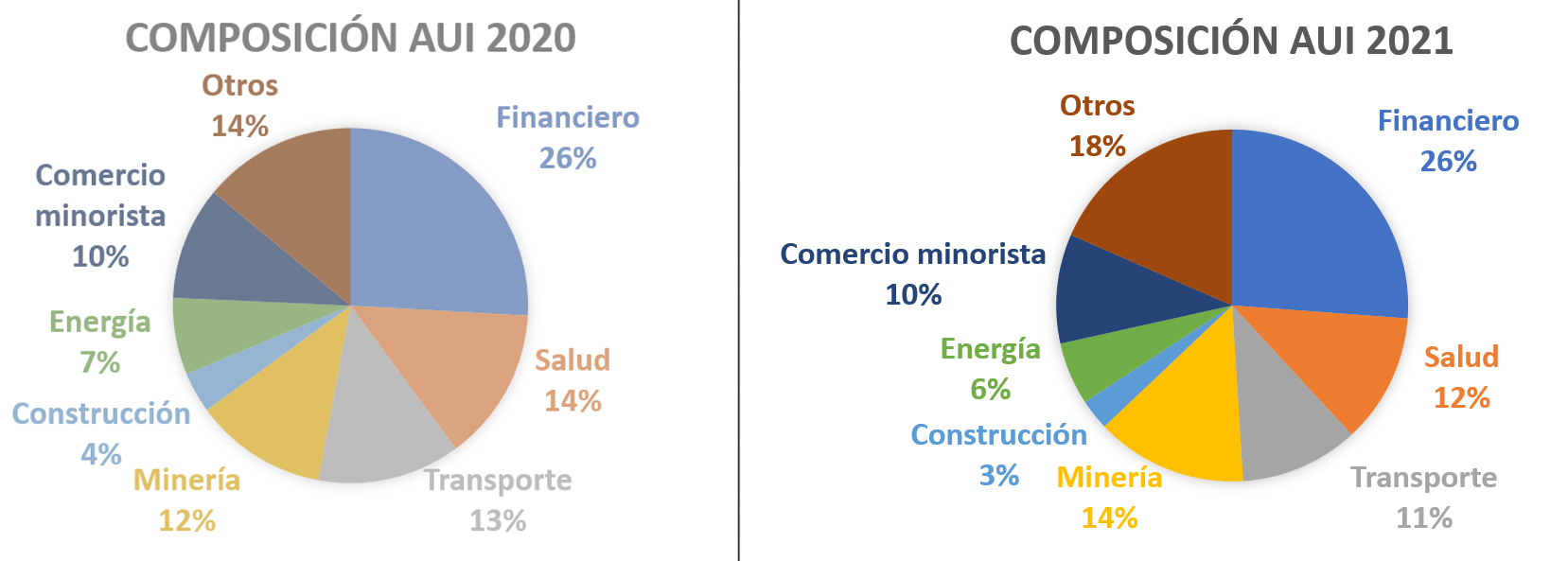

En cuanto a la composición, vemos lo siguiente:

Podemos apreciar que AUI replica bastante bien la composición del PIB australiano con el peso de los sectores en su cartera. Sin embargo, potencia claramente el sector financiero sobre los demás, hasta llegar a un 26% del total de la cartera.

Las posiciones de la cartera de AUI que tienen un peso superior al 5% del total son:

Commonwealth Bank of Australia (9,00%): Es el mayor banco australiano, que ofrece servicios tanto a clientes minoristas como institucionales.

CSL (7,90%): Biotecnológica que originalmente se creó para desarrollar vacunas, pero que actualmente también desarrolla productos para el plasma sanguíneo y antídotos para el veneno de animales, entre otros.

BHP Group (6,70%): Es la mayor empresa minera del mundo por capitalización. Extrae hierro, carbón, cobre y petróleo (entre otros). Sus ventas se concentran mucho en Asia, y China pesa algo más del 50% en sus ventas.

Rio Tinto (6,60%): Es la segunda mayor empresa minera del mundo por capitalización. Extrae hierro, aluminio, cobre y diamantes (entre otros). Sus ventas se concentran mucho en Asia, y China también pesa algo más del 50% en sus ventas, aunque tiene algo más de presencia que BHP fuera de Asia.

Transurban Group (5,50%): Es un empresa constructora y operadora de autopistas de peaje en Australia y Norteamérica.

Wesfarmers (5,40%): Se trata de una compañía muy diversificada, puesto que opera tanto supermercados, como tiendas de utensilios y herramientas para el hogar, industrias químicas, de fertilizantes y elementos de seguridad. Tiene presencia casi exclusivamente en Australia y Nueva Zelanda.

Diversified United Investment (5,20%): Se trata de otra LIC Australiana, hermana de AUI dado que Charles Goode, uno de los directores de la empresa que nos ocupa, también es miembro del consejo de esta otra LIC. La mayor diferencia entre ambas es que, a diferencia de AUI, Diversified United Investment invierte alrededor de un 15% en índices bursátiles internacionales.

Una vez vistas las características principales de Australian United Investment Company, veamos sus Estados Financieros para entender mejor qué podemos esperar de esta empresa.

1) SOLIDEZ: Balance

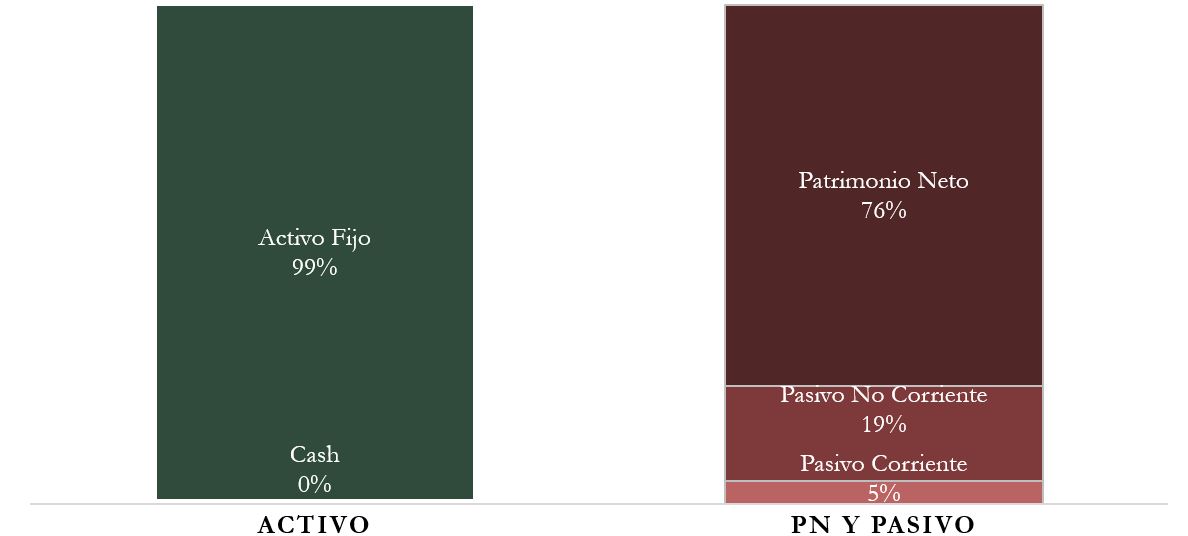

Dado que hoy estamos ante una empresa muy parecida a un fondo de inversión, es normal que el Balance sea muy distinto al que solemos ver en este blog.

Activos y Pasivos a Corto Plazo

En el gráfico, hemos considerado la cartera de inversiones de AUI como Activo Fijo. Esta clasificación puede no ser del todo correcta, pero lo hemos considerado así dado que la propia empresa se jacta de no rotar demasiado sus activos. En el último año apenas han rotado el 5,9% de los activos.

Si nos fijamos únicamente en los Activos y Pasivos a corto plazo, nos damos cuenta de que el Ratio de Liquidez es ínfimo (0,15) y el Test Ácido todavía peor (0,08). Sin embargo, esto tiene una explicación: en el Annual Report, AUI indica que, aunque muchas empresas ya han recuperado sus cotizaciones de la crisis sanitaria, no creen que las empresas estén cotizando caras (exceptuando las small caps tecnológicas). Por lo tanto, han aprovechado las caídas de este año para comprar más acciones de varias compañías hasta quedarse con unos Ratios de Liquidez muy justos. En consecuencia, como veremos más adelante, la empresa ha obtenido cuantiosas plusvalías latentes.

Activos y Pasivos a Largo Plazo

Normalmente no hablamos demasiado de la cotización de las empresas en Dividend Street, pero en el tipo de empresa que nos ocupa hoy es lógicamente muy importante: hablamos de una empresa que quiere repartir dividendos sostenibles a largo plazo, pero como todos los fondos de inversión, uno de sus objetivos principales es preservar y hacer crecer su patrimonio. Por lo tanto, tenemos que tener en cuenta este crecimiento del patrimonio como una característica principal. Para ello, al igual que se hace con los Fondos de Inversión, usaremos el NAV (Net Asset Value), que no es más que el valor bursátil del conjunto de acciones que posee la empresa, menos los pasivos que tiene. Es decir, el (Patrimonio Neto/acción).

Además de haber mermado mucho sus Ratios de Liquidez para ampliar posiciones, AUI también ha adquirido más deuda, hasta llegar a un abultado ratio de 2,9x Deuda Neta/EBITDA.

Sin embargo, esta merma de Ratios de Liquidez y este aumento de Deuda se deben a que AUI cree que este año ha sido un buen momento para comprar acciones, dado que han aumentado su NAV por acción de $8,59 (en 2020) a $10,46 (en 2021). Esto es un aumento de casi el 27%, y el precio por acción de AUI se ha revalorizado en consecuencia.

Es muy importante resaltar que para comprar este tipo de empresas es muy importante tener en cuenta este NAV. Dado que compramos un pack de empresas gestionado por terceros, lo interesante es comprar las acciones de AUI lo más por debajo posible de su NAV. También hay que tener en cuenta que si la empresa tuviera que liquidarse por la razón que fuera, tendría que pagar impuestos por las plusvalías de sus acciones, y por lo tanto su NAV “neto” sería de $8,77 en vez de $10,46. Esto es totalmente improbable, pero también es una buena métrica a tener en cuanta al comprar acciones de AUI.

Según la empresa, esta revalorización del NAV se debe a que han mantenido en cartera acciones que se han revalorizado bastante, y además han incrementado posiciones en Rio Tinto, Washington H Soul Pattinson y Reece, y reducido posiciones en algunas eléctricas y energéticas. Sin embargo, también indican que podrían haber tenido más rentabilidad si hubieran potenciado el sector de la minería de oro, y si hubieran reducido posiciones en CSL, Transurban y todavía más en Atlas Arteria.

Las posiciones que más han añadido este año han sido: la empresa de juegos Aristocrat Leisure (nueva posición), la empresa gestora de pensiones Link Group (ampliación de posición), la financiera PEXA Group (nueva posición), la empresa de explosivos Orica (ampliación de posición) y el REIT GPT Group (nueva posición).

Las posiciones que más han vendido este año han sido: los bancos NAB, Westpac y ANZ (venta parcial), el REIT Scentre Group (venta total) y la empresa de autopistas Atlas Arteria (venta parcial).

Estos movimientos de AUI nos pueden dar ideas de inversión a los pequeños inversores que estamos lejos de este maravilloso país. Aunque hay que mirar con lupa a qué responden estos movimientos, puesto que las motivaciones en los movimientos de una LIC no tienen porqué corresponder a nuestros intereses como pequeños inversores.

2) RENTABILIDAD: Cuenta de Resultados 2021

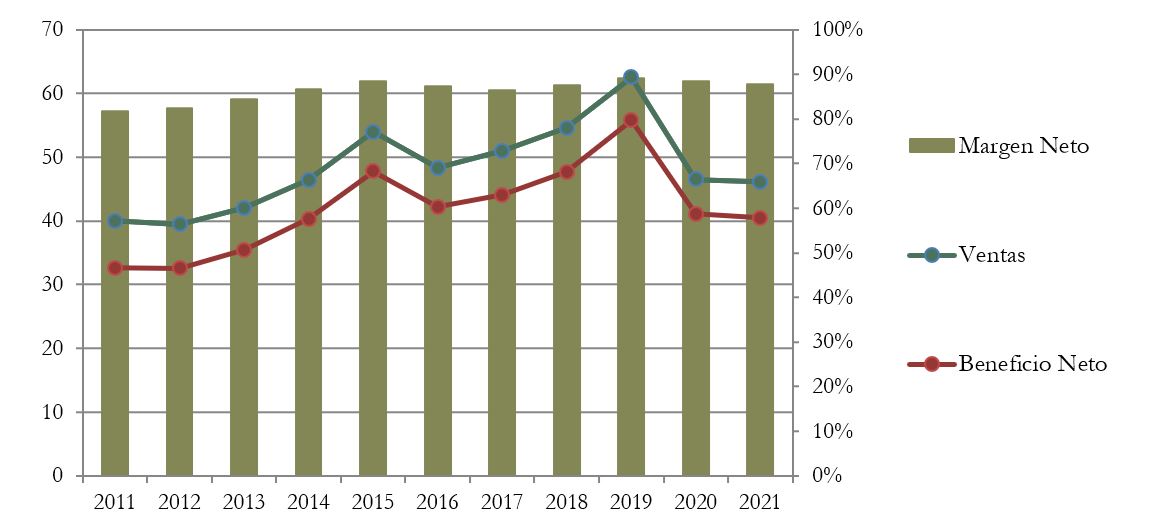

Ventas

Por “Ventas” entendemos las rentas que tiene AUI principalmente mediante dividendos y dividendos extraordinarios de las compañías que tiene en cartera. Dado que este año ha habido reparto de varios dividendos extraordinarios de algunas empresas, la afectación de la crisis sanitaria se ha visto amortiguada: las Ventas han caído apenas un 0,9% respecto a 2020. Sin embargo, si no tenemos en cuenta estos dividendos extraordinarios, las Ventas hubieran caído un 17,5%.

La empresa resalta que durante la primera parte del año fiscal hubo una reducción sustancial de los dividendos repartidos por las empresas que tiene en cartera debido a la COVID-19. Tenemos que tener en cuenta que el año fiscal de AUI se cierra el 30 de junio, por lo que se refiere al periodo entre julio 2020 y enero 2021.

Más allá de los ingresos por las rentas, las acciones de la cartera de AUI se han revalorizado hasta incrementar en casi un 27% su NAV.

Márgenes

No tiene mucho sentido analizar los márgenes de esta empresa, puesto que son muy altos. El Beneficio Neto siempre supone alrededor del 90% de las rentas que recibe la empresa: apenas tiene que asumir algunos gastos de administración y de impuestos.

Ratios de Rentabilidad

ROA: 3% (Beneficio Neto/Activos Totales)

ROE: 4% (Beneficio Neto/Patrimonio Neto)

ROCE: 4% (EBIT/(Patrimonio Neto + Deuda Neta))

Tampoco tiene demasiado sentido analizar los Ratios de Rentabilidad esta vez, puesto que el ROA corresponde aproximadamente a la rentabilidad por dividendo neta de la cartera de acciones de la empresa, y la Autonomía Financiera es tan alta que el ROE y el ROCE se ven totalmente distorsionados.

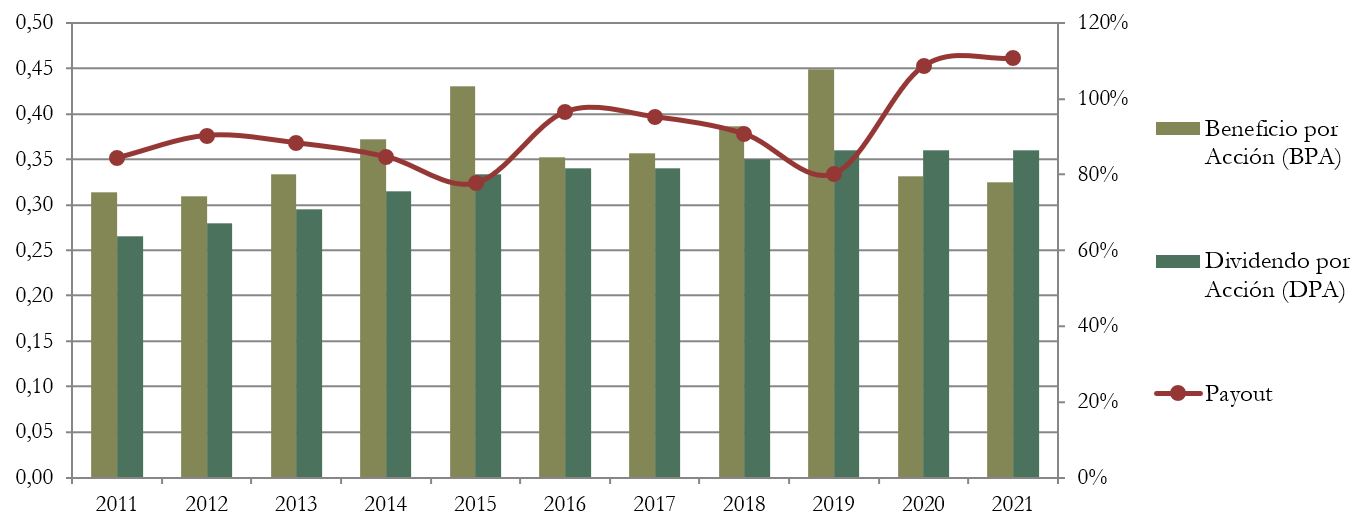

Beneficio por Acción (BPA)

El Beneficio por Acción ha sido ligeramente creciente hasta 2019, pero en los dos últimos ejercicios ha caído otra vez hasta niveles de 2013. Es más, según la empresa el BPA no ha caído todavía más debido a los dividendos extraordinarios repartidos por algunas empresas de su cartera, que lógicamente no repartirán el año que viene. Ya veremos si con la paulatina recuperación de la pandemia, AUI consigue mantener su nivel de ingresos el año que viene, compensando la falta de estos dividendos extraordinarios con los dividendos que reinstauren otras empresas de la cartera. En cualquier caso, apreciamos un BPA muy estable, pero no creciente.

3) DIVIDENDO

Dividendo por Acción (DPA)

El Dividendo es una característica intrínseca de esta LIC, que tiene como objetivo principal repartirlo de forma sostenible entre sus accionistas. Lo reparte de forma ininterrumpida desde 1987, y con una tendencia ligeramente creciente. Sin embargo, apreciamos que en los 2 últimos ejercicios el DPA supera al BPA, y por lo tanto se encuentra en una situación insostenible a largo plazo. La intención de AUI es mantener el Dividendo estable, a pesar de que situaciones puntuales como la reciente crisis sanitaria alteren el BPA. Sin embargo, deberemos vigilar que esta situación no se prolongue en el tiempo, porque de lo contrario AUI se vería obligada a recortar su Dividendo.

Su hubiéramos comprado acciones de AUI en 2016 a $7,15 , en 2021 tendríamos una Rentabilidad por Dividendo de 5,0%.

Si hubiéramos comprado en 2011 a $6,50 , en 2021 nuestra Rentabilidad por Dividendo sería del 5,5%.

Actualmente, la Rentabilidad por Dividendo inicial ronda el 3,5%.

Como vemos, el Dividendo es ligeramente creciente, pero muy lentamente. Si compramos acciones de AUI hay que estar cómodos con la Rentabilidad por Dividendo inicial, puesto que no podemos esperar grandes crecimientos del mismo.

Tenemos que tener en cuenta que el Dividendo de esta compañía es Fully Franked, con lo que el inversor español no tendrá retención en origen. Como vimos en la introducción, esta no es la situación ideal, dado que la empresa pagará impuestos “de más” y la Hacienda española no nos devolverá nada. Pero en cambio tiene la ventaja que es muy cómodo recibir Dividendos “limpios” de retención en origen.

Existe también actualmente una modalidad de cobro del dividendo en acciones mediante un plan de reinversión del dividendo automático. Dado que el Dividendo es Fully Franked, en esta modalidad el inversor australiano también puede deducirse impuestos si su tipo impositivo es menor al 30%. Pero el inversor extranjero no tiene esta ventaja.

Además, las acciones que se reparten mediante este plan de reinversión son acciones que se emiten nuevas y no se amortizan después completamente, aumentando el número de acciones de la empresa. Esta es una praxis más complicada de lo que parece, puesto que empuja al accionista a decidir si quiere un dividendo en efectivo y diluir su participación en la empresa, o no recibir dividendo en efectivo y mantener (o aumentar un poco según el caso) su participación en la empresa.

Payout

Como hemos visto anteriormente, el Payout es cercano al 100%, aunque los dos últimos años lo ha superado. En realidad, la empresa tiene la política de repartir en dividendos la práctica totalidad del Beneficio Neto, aunque intenta estabilizar los altibajos del BPA repartiendo un Dividendo más estable.

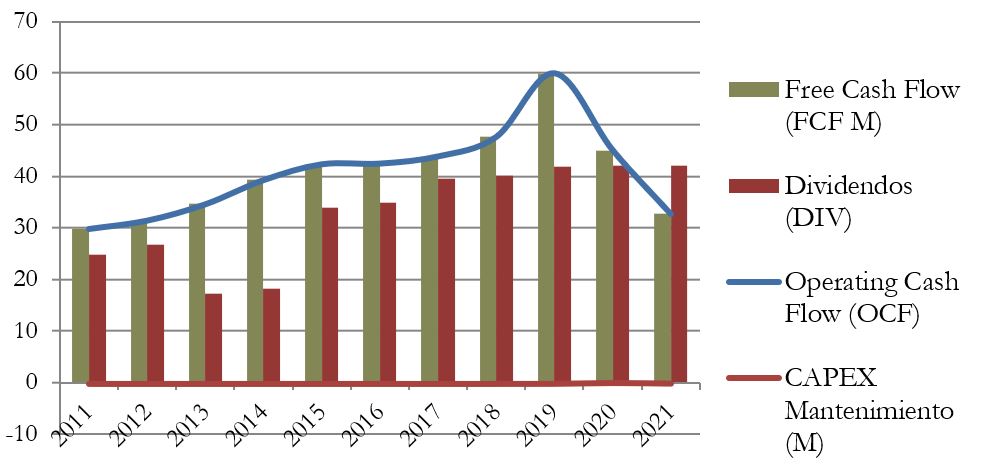

Cash Flow

1) Cash Flow contando CAPEX de Mantenimiento

Si prestamos atención al Operating Cash Flow (OCF), vemos que ha sido creciente hasta 2019, y que ha sido afectado de forma importante por la crisis sanitaria. También, el Free Cash Flow (FCF) es suficiente para pagar los dividendos en todos los ejercicios menos el último año. Al igual, que veíamos con el BPA, la empresa piensa que esta situación será temporal y que sus empresas en cartera recuperarán el dividendo que repartían antes de la crisis. De lo contrario, no sería posible mantener el Dividendo a largo plazo.

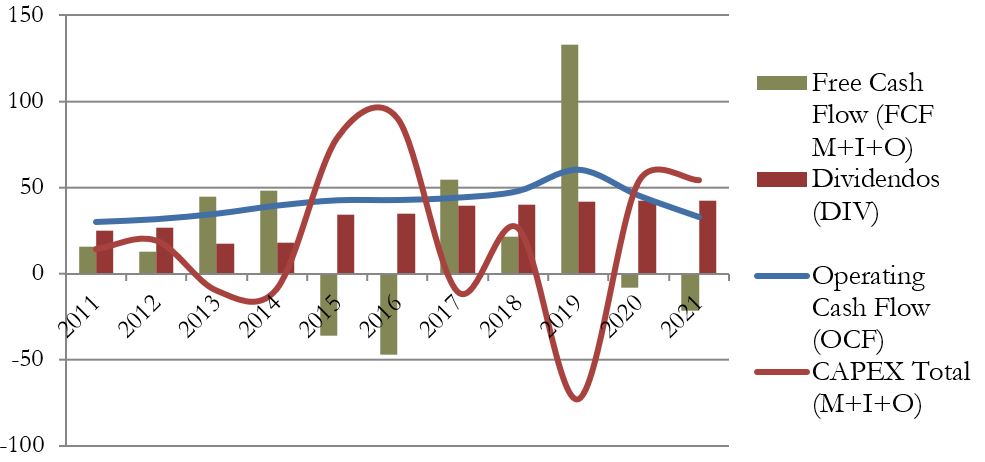

2) Cash Flow contando CAPEX de Mantenimiento + Inversión

Si tenemos en cuenta el CAPEX Total (Mantenimiento + Inversión + Otros), se nos presenta un gráfico mucho más caótico. Esto es normal, puesto que la empresa tiene como actividad intrínseca comprar y vender acciones todos los años por importes superiores a lo que ingresa por Dividendos de las empresas que tiene en cartera. No debe preocuparnos en exceso esta volatilidad del FCF teniendo en cuenta las inversiones.

Recompra de Acciones

AUI no recompra acciones como forma de retribuir al accionista, sino que emite nuevas para pagar en acciones a los accionistas que decidan adherirse a su Dividend Reinvestment Plan. Esto es una praxis que no nos gusta, puesto que diluye la participación de los accionistas que decidan cobrar el dividendo en metálico. En los últimos 10 años, AUI ha aumentado su número de acciones en casi un 20%. Esto se debe en parte a la emisión de acciones para el pago de Dividendos que hemos comentado, y a la ampliación de capital no liberada que realizó la empresa en 2016, en la que ofreció 1 acción nueva por cada 8 antiguas a los accionistas a cambio de $6,50 (un precio algo inferior al que cotizaba la acción en ese momento). Esto supuso una recaudación extra de la empresa a costa de los accionistas, y usó el dinero recaudado para diversificar la cartera de acciones de la empresa en sectores en los que estaba poco presente.

Conclusión

Hoy hemos visto una empresa que nos ha permitido adentrarnos un poco en el mercado australiano. Un país muy avanzado y liberal en cuestiones fiscales, al tiempo que un mercado con una seguridad jurídica y una madurez muy altas.

La empresa Australian United Investments Company nos ha permitido conocer algunas empresas interesantes de su cartera de inversiones, y nos ha permitido también conocer las LIC: empresas que son en realidad una especie de fondos de inversión cerrados en el que un puñado de gestores invierten en compañías con unas características bien determinadas. En el caso que nos ocupa: en empresas Australianas con visión a largo plazo, y con el doble objetivo de revalorizar la cartera de inversiones y repartir un Dividendo estable y sostenible.

Como hemos podido ver con su NAV, la empresa está saliendo bastante reforzada de la crisis sanitaria, aunque debe cuidar que el Beneficio Neto y el Operating Cash Flow sean suficientes para seguir distribuyendo un Dividendo estable y sostenible en el futuro. Esto pasará obligatoriamente por que las empresas que lleve en cartera reinstauren un Dividendo igual o superior al de antes de la crisis sanitaria.

No es el tipo de empresas que buscamos por nuestra estrategia, aunque sí podría ser una opción para algún inversor que quiera invertir en Australia sin dedicarle demasiado tiempo y esfuerzo. Al fin y al cabo, muchas empresas australianas son de sectores bastante cíclicos (energía, materias primas, construcción, mineras…) y este tipo de empresas suaviza los resultados con su operativa. A nosotros nos gusta más adentrarnos y analizar con detalle cada empresa, pero es posible que las LIC nos inspiren en algunas ideas de inversión.

Y a vosotros ¿Qué os parece el mercado australiano? ¿Conocíais las LICs? ¿Lleváis alguna acción de las que hemos mencionado en cartera? ¿Qué acción australiana os gustaría que analizásemos en Dividend Street?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual Reports (2011-2021)

AUI website

Visualpolitik

https://www.rba.gov.au/education/resources/snapshots/economy-composition-snapshot/

http://www.eldividendo.com/australia/

https://www.icontainers.com/es/2020/01/15/principales-exportaciones-importaciones-australia/

Australia me parece un país muy interesante. Hace décadas se pasaron a sistema de capitalización de pensiones y como comentáis con liberales hablando de economía. Desde lejos parecen gente seria para hacer negocios.

Yo quiero invertir a medio plazo allí. Ya veremos en qué.

Os menciono alguna empresa por si queréis analizarla: Aurizon, Orica, Washington Soul Pattinson, incluso alguna de las que tiene AUI en su cartera.

Gracias por vuestro trabajo.

Gracias Tracker! Tenemos en cola algunas empresas australianas para analizar. Alguna de ellas coincide con las que has mencionado. Un saludo y gracias por leernos!