Hoy vamos a repasar una interesante empresa australiana que se dedica al transporte ferroviario de mercancías: Aurizon Holdings Ltd. Sabiendo ya que este tipo de negocios suelen ser adecuados para nuestra estrategia, veamos con detalle a este primo lejano de Union Pacific en el país de los canguros.

Introducción

Orígenes

Aurizon Holdings es una empresa de muy reciente creación, dado que nace a finales de 2010 tras la escisión de la empresa estatal de ferrocarriles Queensland Rail.

Queensland es un estado al noreste de Australia. Su empresa estatal de ferrocarriles existía desde el siglo XIX y comenzó uniendo la ciudad de Brisbane con Toowoomba. Poco a poco se fueron creando más líneas a lo largo del siglo XX, tanto para pasajeros como para mercancías. Era una inversión estatal indispensable para poblar las fértiles tierras interiores del país y desarrollar industrias de agricultura y minería. A principios del siglo XX, Queensland Rail también adquirió varias empresas de ferrocarriles para terminar convirtiéndose en la mayor del país, con importantes líneas también fuera del estado de Queensland, como las de Northern Rivers Railroad en New South Wales, o las líneas de Australian Railroad Group en Western Australia.

Escisión de Queensland Railroad

En 2010 el gobierno de Queensland decidió privatizar la parte dedicada a transporte de mercancías de su empresa estatal de ferrocarriles, quedándose con las operaciones de la empresa dedicadas al transporte de pasajeros. Esta es una decisión poco sorprendente puesto que, aunque el transporte en tren de pasajeros suele ser un negocio deficitario y generalmente asumido por muchos estados, el transporte de mercancías no tiene por qué serlo. Es más, puede ser un negocio bastante lucrativo, como veíamos en Union Pacific. Por eso en muchos países estas líneas ferroviarias suelen ser propiedad (u operadas) por empresas privadas.

El estado de Queensland decidió por tanto vender el negocio de transporte de mercancías en 2010, que se componía principalmente de las líneas de ferrocarril dedicadas al transporte de carbón, y en menor medida de otros elementos como mineral de hierro, grano, etc… Por ello en un principio las grandes empresas mineras del país (BHP, Rio Tinto, …) propusieron comprar este negocio de transporte de carbón, pero nunca llegaron a un acuerdo con el Estado de Queensland. El Estado consideró que era más adecuado crear una nueva empresa dedicada en exclusiva a ello para impedir que las empresas mineras pudieran monopolizar el transporte ferroviario de mercancías. Además, esta empresa tenía que compaginar el transporte de carbón con el de otros elementos que no fueran carbón. Así se creó Aurizon Holdings Ltd (en adelante Aurizon), que salió a bolsa en Noviembre de 2011. Previamente se dio prioridad en la compra de acciones a los habitantes de Queensland. De esta forma su gobierno les aseguraba que esta privatización en ningún caso iba a ser perjudicial para ellos, y que podían incluso unirse al proyecto comprando acciones de la compañía.

Carbón Australiano

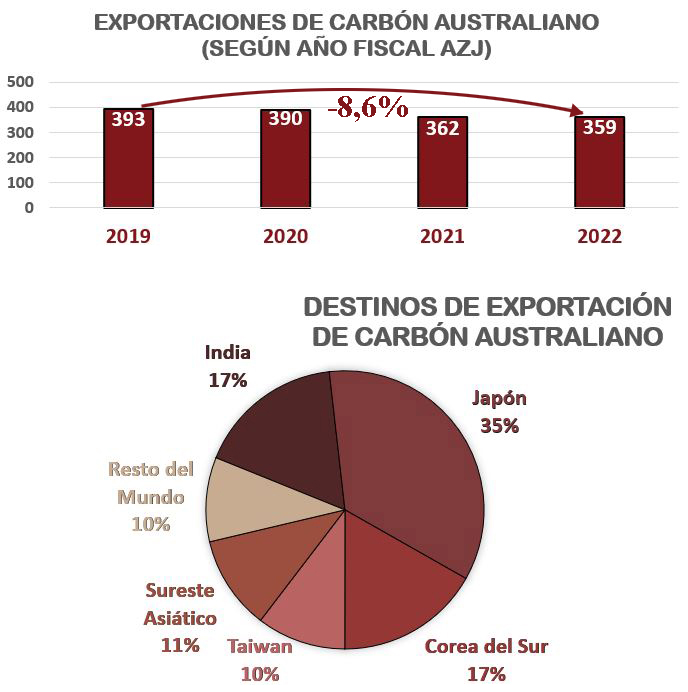

Australia produce actualmente el 7% del carbón a nivel mundial. Si atendemos al carbón negro, Australia es el 5º mayor productor mundial, sólo por detrás de China, India, EEUU e Indonesia. Y dado que el consumo doméstico es relativamente bajo, Australia es actualmente el mayor exportador mundial de carbón, y Aurizon transporta alrededor de la mitad de este volumen de exportación.

Las grandes mineras australianas lo extraen de las minas en el interior del país y las compañías de transporte ferroviario de mercancías lo llevan hasta los puertos, desde donde se exporta a otros países. La mayor empresa dedicada únicamente al transporte ferroviario de este tipo en Australia es actualmente Aurizon.

Hasta hace poco, el mayor comprador de carbón era China. Pero desde que Australia se posicionara junto a EEUU en las exigencias de investigar el origen del coronavirus en octubre 2020, el gigante asiático ha prohibido la importación de carbón australiano, entre otros muchos productos. Sin embargo, parece que las exportaciones australianas de carbón no se han visto apenas afectadas, a pesar de las prohibiciones chinas, y han encontrado o incrementado otros destinos como la India. Entre 2019 y 2022, aun habiendo perdido a su cliente principal (China), que suponía alrededor de un 30% de las exportaciones australianas, Australia sólo ha reducido sus exportaciones totales de carbón en un -8,6%. Esto es muy importante para Aurizon, ya que sus ingresos dependen en alta medida del carbón que transporta a los puertos de exportación, y por lo tanto de las exportaciones totales de las empresas mineras australianas.

Veamos los principales destinos de exportación del carbón australiano:

Es importante entender que existen dos tipos de carbón: el metalúrgico y el térmico. El metalúrgico se emplea para la producción de acero y el térmico para la generación de energía. Es probable que muchos países asiáticos dejen de usar paulatinamente el carbón térmico para generar energía, ya que es muy contaminante, aunque seguramente sea un lento proceso de bastantes años. Menos probable es que se encuentre un sustituto para el carbón metalúrgico para las acereras. Por suerte, Aurizon nos cuenta que el 70% del carbón que transporta en su red ferroviaria principal es del tipo metalúrgico.

Veremos en el futuro cómo se compagina el compromiso de varios grandes estados asiáticos con conseguir implementar políticas de cero emisiones: China en 2060, Japón y Corea del Sur en 2050. Para ello se necesitan importantes transformaciones del tejido industrial y grandes desarrollos tecnológicos. Lo que parece probable es que el consumo de carbón en Asia será decreciente en las próximas décadas, pero debido a un proceso de transformación relativamente lento. Aurizon es consciente de ello y limita la vida útil de los activos que tienen períodos de amortización superiores a 50 años.

En los últimos meses hemos asistido a un desbarajuste mundial de los mercados energéticos debido a la guerra de Ucrania y las consecuentes sanciones occidentales a Rusia, uno de los mayores exportadores energéticos del mundo. Debido a este conflicto, es probable que el papel del carbón en el mix energético global retome peso, dada la escasez de fuentes de energía que puede tener occidente si abandona total o parcialmente el suministro ruso.

De todas formas, veremos cuánto afecta esto a AZJ, dado que las exportaciones australianas son en su inmensa mayoría a países asiáticos: 96% del carbón térmico y 83% del carbón metalúrgico.

Monopolios Naturales

Como veíamos en otros artículos (como el de REE), las vías de tren son también monopolios naturales puesto que no tiene sentido crear líneas paralelas de tren para que distintas compañías de transporte de mercancía se hagan la competencia. La mayoría de estas vías de tren son por lo tanto propiedad de los gobiernos estatales o centrales de Australia.

Sin embargo, para entender mejor la empresa que nos ocupa, tenemos que diferenciar 3 tipos de compañías ferroviarias:

- Las que operan las vías de tren como Australian Rail Track Corporation, Arc Infrastructure, etc… Se trata mayoritariamente de compañías estatales o de Compañías que tienen contratos de larga duración (99 años) sobre la operación de vías de tren estatales o nacionales.

- Las que operan los trenes, como Pacific National, el principal competidor de Aurizon en el transporte de carbón. Estas compañías operan los trenes que circulan sobre las vías estatales o nacionales.

- Las que ejercen las dos funciones. Es el caso de Aurizon Holdings, que tanto opera los trenes de distintas rutas, como gestiona las vías de la mayor red ferroviaria de transporte de carbón en todo el país: la CQCN (Central Queensland Coal Network) y la North Coast Line.

La CQCN conecta 40 minas con 5 puertos y las tarifas de su uso están reguladas por el estado de Queensland. Aurizon gestiona su uso y se encarga de su mantenimiento. En las demás vías en las que opera, Aurizon firma contratos con clientes para el transporte de sus mercancías. Por lo tanto, Aurizon tiene una parte de ingresos regulados (vías) y otra parte no regulados (trenes).

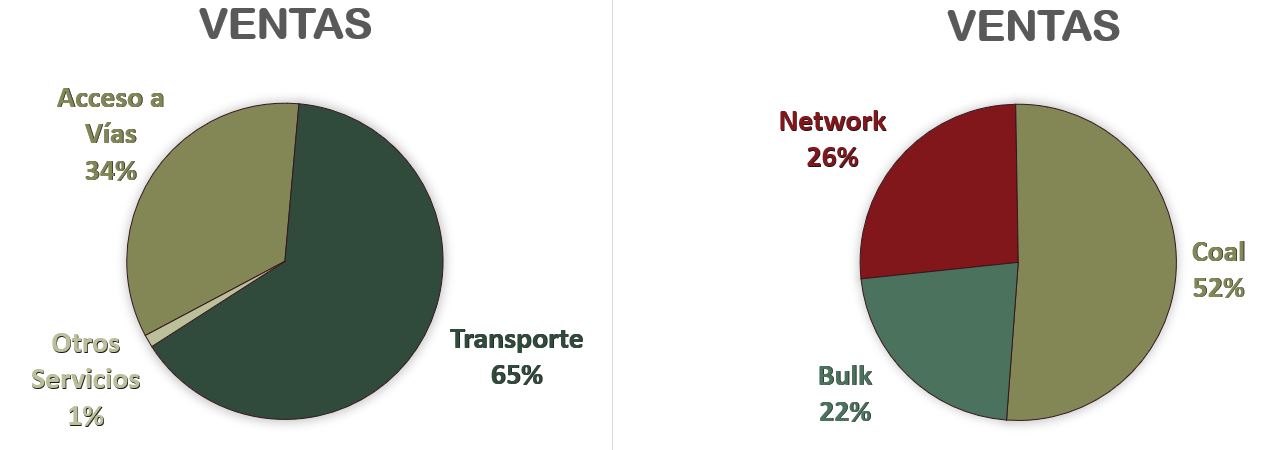

Veamos los segmentos en los que Aurizon clasifica sus ventas:

Network: Se trata básicamente de los ingresos que genera el acceso a las vías de la CQCN. Aurizon se encarga de la gestión y mantenimiento de las vías, para garantizar que todas las compañías que quieran operar trenes sobre estas vías puedan hacerlo satisfactoriamente. Los precios que puede cargar a las compañías de transporte que quieran utilizar las vías están regulados por la Queensland Competition Authority (QCA) en función de la previsión de uso y su estimación del valor de los activos.

Coal: Se trata del servicio de transporte integral que ofrece Aurizon a las mineras para transportar carbón desde las minas hasta las terminales de exportación de los puertos.

Bulk: Se refiere al servicio integral de transporte que ofrece Aurizon a los demás clientes. Puede tratarse de transporte de metales, otros productos mineros, grano, productos industriales, de agricultura…etc. Ofrece tanto transporte en tren como por carretera y distintos servicios en los puertos.

Otros: Es un segmento menor, que incluye lo que no tiene cabida en los demás segmentos. Suele ser un segmento deficitario, puesto que incluye la parte de la empresa más corporativa que brinda servicios internos a los demás segmentos.

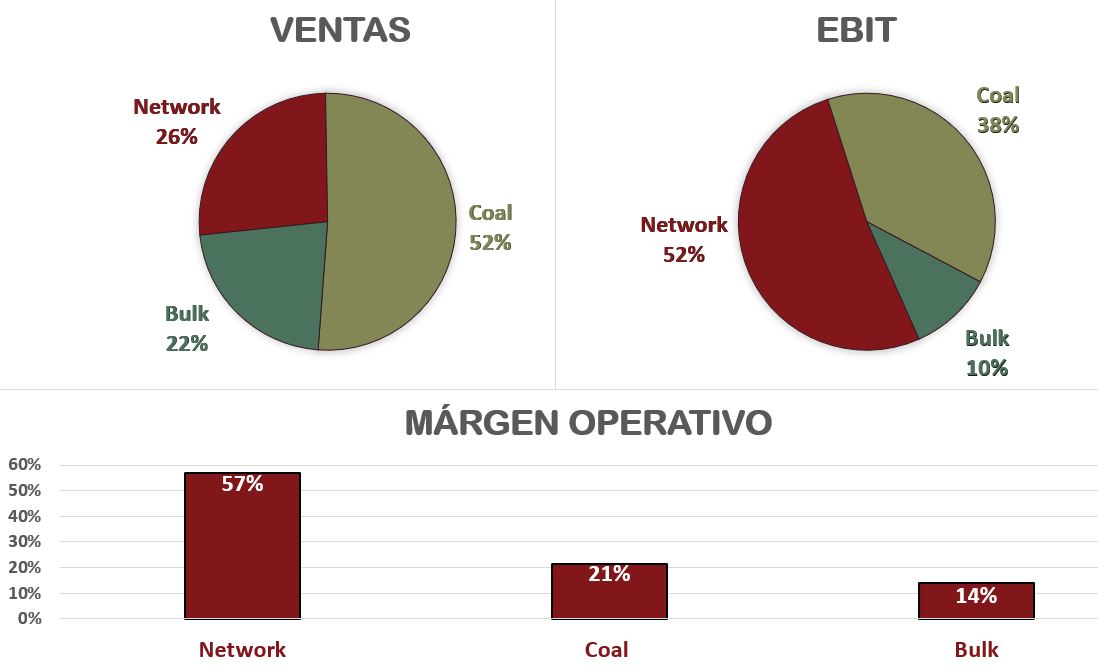

Aurizon también detalla sus Ventas por tipo de servicio: acceso a Vías o Transporte, para diferenciarlas según la infraestructura que utiliza. Varía ligeramente dado que el segmento Coal también incluye el uso de ciertas vías de tren. Vemos pues que la empresa está equilibrada en cuanto a servicios de Acceso a Vías (34%) y Transporte (65%), aunque depende mucho del Carbón, que pesa un 78% en las Ventas si sumamos la gestión de la CQCN (Network) y el segmento Coal.

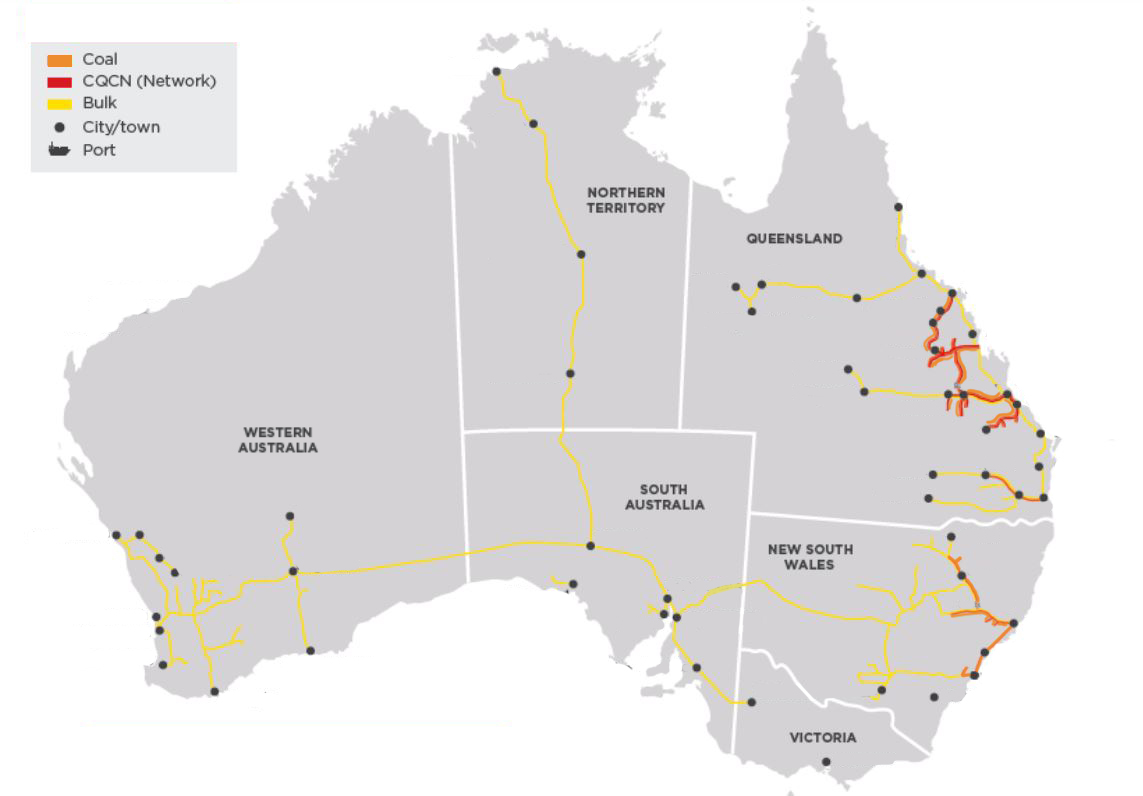

Para verlo más gráficamente, en el siguiente mapa podemos ver las líneas férreas que utiliza Aurizon. En naranja podemos ver la CQCN, vías gestionadas por Aurizon para sí misma y para otras empresas; en amarillo vemos las líneas que utiliza para su transporte de carbón (Coal); y en verde vemos otras vías férreas que son las que Aurizon utiliza para sus servicios no relacionados con el carbón (Bulk). Es curioso observar que los segmentos que más ventas reportan a Aurizon son los que menos extensión tienen, dado que las principales minas de carbón están muy concentradas en el estado de Queensland.

Al ser una antigua empresa estatal que ha sido privatizada, Aurizon siempre está en el punto de mira jurídico: la sociedad y las empresas de la competencia quieren evitar que se convierta en un monopolio privado. Sin embargo, tampoco existen tantas empresas que den el mismo servicio que AZJ, y también ha habido recientemente algún escándalo por ventas de activos entre Aurizon y algunas compañías de la competencia como Pacific National. Este tipo de ventas podrían suponer prácticas de cartel en el oligopolio natural que forman este tipo de compañías. No es de extrañar pues que Aurizon esté muy sujeta a dar explicaciones de todas sus operaciones y adquisiciones a las autoridades australianas.

Sin ir más lejos, en Julio de 2022 se completó la mayor adquisición de Aurizon hasta la fecha: One Rail Australia Holdings LP, por A$2.350 millones ($1.750 millones americanos). One Rail tiene básicamente dos negocios: por una parte un negocio de transporte de mercancías tipo Bulk entre el norte y el sur de Australia (que incluye la gestión de una vía de tren de 2.200km entre Tarcoola y Darwin); y por otra parte un negocio de transporte de carbón (Coal) en New South Wales y Queensland llamado East Coast Rail. Pues bien, el estado australiano ha obligado a Aurizon a vender este segundo negocio relacionado con el carbón en el este de Australia, para permitir la adquisición de One Rail. La razón detrás de esto es que las autoridades australianas no quieren que Aurizon incremente su cuota de mercado en el transporte de carbón en el este de Australia, para evitar potenciar todavía más su monopolio.

Es interesante comprobar que los mayores accionistas de esta empresa tan australiana no son locales. Nos encontramos que las mayores participaciones son en su mayoría de los grandes fondos americanos como Vanguard, Blackrock o State Street, que son las únicas entidades que ostentan más del 5% del capital cada una. Además, es una empresa de propiedad muy fragmentada, porque el 56% de las acciones están en manos de inversores minoristas. También, es notorio destacar que el estado de Queensland no tiene ya ninguna participación en la empresa después de su privatización.

Una vez visto el contexto de la empresa, pasemos a ver sus Estados Financieros para comprobar si se adapta a nuestra estrategia de inversión.

1) SOLIDEZ: Balance

El Balance de hoy es muy característico de las empresas de infraestructuras con ingresos regulados y predecibles. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

Aurizon tiene unos ratios del Balance a corto plazo bastante reducidos: un Ratio de Liquidez 0,89 y un Cash Ratio de 0,18. Esto es debido a que una buena parte de los ingresos son regulados (Network) y el resto de ingresos bastante predecibles, puesto que los contratos que tiene con las mineras son de larga duración y de servicios bastante constantes.

De todas formas, por mucho que la empresa tenga ingresos predecibles que puedan cubrir el déficit entre activos y pasivos a corto plazo, siempre deseamos encontrarnos al menos con un Ratio de Liquidez superior a 1 y un Cash Ratio superior a 0,33. Como veíamos en el artículo de Amadeus, cualquier imprevisto puede golpear duramente a empresas que tengan esta falta de prudencia en su Relación de Corrientes.

Por lo tanto, aun sin ser una situación muy alarmante, hay que vigilar que Aurizon adopte paulatinamente una Relación de Corrientes más holgada.

Activos y Pasivos a Largo Plazo

Podríamos presuponer un alto nivel de apalancamiento, ya que la Deuda Neta representa 2,10 veces el EBITDA. Sin embargo, no es un valor demasiado alto para una empresa de infraestructuras, y por tanto intensiva en capital, que cuenta con ingresos regulados y predecibles. Además, el tipo de interés de esta deuda no es exagerado, dado que paga un 3,24% de media para la deuda que tiene en $ australianos, y 2,44% de media para la deuda que tiene en €.

Sin embargo, más de un 65% de la Deuda Financiera tiene un vencimiento inferior a 5 años. Y además a esta deuda hay que añadirle la que contraerá para pagar la adquisición de One Rail: 2.350M $ australianos. Esto impulsará la Deuda Neta hasta 3,71 veces el EBITDA actual. Un valor sin duda bastante alto.

Sin embargo, recordemos que One Rail tiene 2 negocios: uno de Bulk, y otro de carbón llamado East Coast Rail. Dado que las autoridades australianas han permitido la adquisición con la condición de que Aurizon se desprenda del East Coast Rail, a este volumen de Deuda habrá que restarle lo que Aurizon ingrese por la venta de East Coast Rail. Para ello tienen dos opciones: o hacer una escisión de East Coast Rail, con lo que probablemente los accionistas de Aurizon se verían beneficiados con acciones de esta nueva compañía; o Aurizon también podría vender East Coast Rail a un competidor. La empresa comenta en sus informes que adoptará la opción que cree mayor valor para los accionistas.

Si suponemos que Aurizon vende East Coast Rail a un competidor, esta división supone un 63% del EBITDA total de One Rail. Por lo que podríamos suponer que Aurizon podría deshacerse de unos A$1.500 millones de deuda con esta venta. Además, sabemos que el segmento de Bulk de One Rail (que se integrará con Aurizon) añadirá unos A$80 millones al EBITDA. De esta forma en el ejercicio 2023, Aurizon debería presentar un ratio de alrededor de 2,54 veces EBITDA. Un valor que será sin duda mucho más razonable.

De todas formas, habrá que estar atentos a cómo Aurizon refinancia la Deuda a medio plazo que tiene (de 1 a 5 años), dado que es imposible que pueda pagarla en ese plazo.

Los Intangibles de Aurizon son irrelevantes, y vemos que la mayor parte de los Activos son Inmovilizado (Activo Fijo). Esto es normal al tratarse de importantes infraestructuras como vías y locomotoras. Como hemos visto en la introducción, las vías que gestiona no son propiedad de la empresa, pero tienen un derecho de gestión de las mismas de 99 años, que caduca en 2109.

La buena noticia es que, a pesar de tener una Deuda Neta considerable, la compañía todavía tiene una excelente Autonomía Financiera: El Patrimonio Neto de la empresa tiene un valor igual al 46% del Activo Total.

Las Reservas tienen altibajos importantes en ciertos años debido a depreciaciones puntuales. Esto es en cierto modo normal en los primeros años de una empresa, para ajustar el valor de sus Activos. En el futuro deberíamos verlas crecer de una forma más homogénea.

2) RENTABILIDAD: Cuenta de Resultados 2022

Ventas

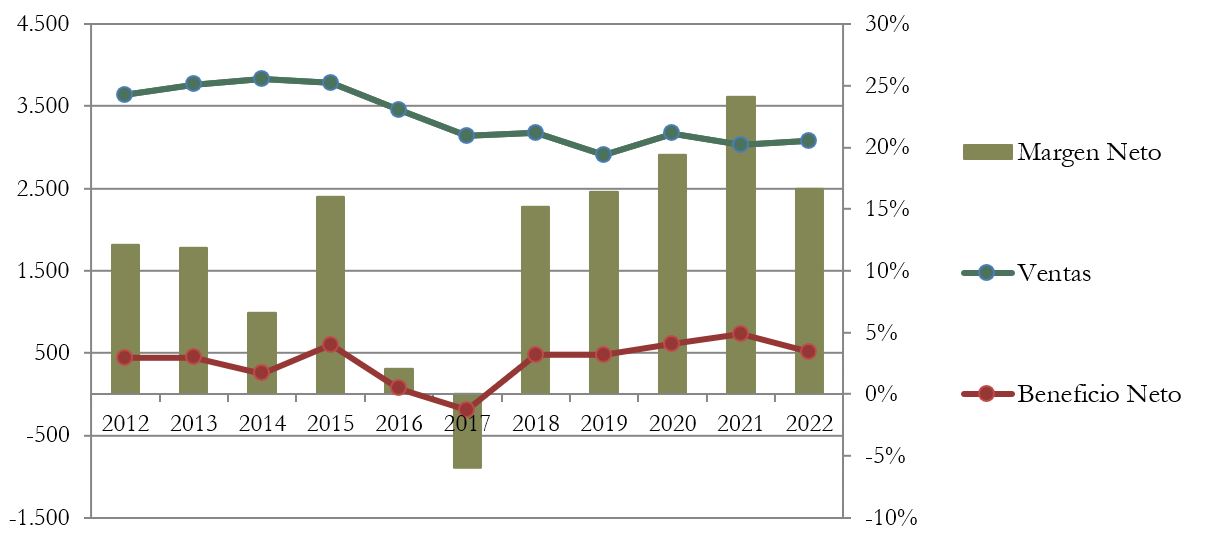

Es muy interesante analizar las Ventas de Aurizon de los últimos 10 años en relación a su Beneficio Neto. Las Ventas tienen una tendencia ligeramente decreciente, de alrededor del 1,6% anual. Sin embargo, el Beneficio Neto de la empresa ha crecido una media del 1,5% anual en el mismo período. Y este aumento del Beneficio Neto es todavía mayor si desconsideramos este último año, donde el impacto del precio de la energía ha sido notable en las cuentas de Aurizon. Si tomamos la década anterior a 2021, el Beneficio Neto ha aumentado una media del 7,5% anual.

Esto se explica porque desde que se privatizó, la empresa ha realizado un importante esfuerzo de reducción de costes, optimización de sus negocios y de saneamiento de sus cuentas.

Aurizon nos dice en sus cuentas anuales que 2 de sus clientes representan más de un 10% de las ventas cada uno. No especifica quiénes son, pero probablemente se trate de las mayores mineras de carbón de Australia: BHP, Glencore y Yancoal.

En 2017 vemos una brusca bajada de su Beneficio Neto hasta situarse en terreno negativo. Esto se debió a unos importantes deterioros que la empresa realizó debido al impacto del ciclón tropical “Debbie” y al reconocimiento de pérdida de valor del negocio intermodal de la empresa. Desde entonces el Beneficio Neto ha crecido de forma constante, aun perdiendo Ventas poco a poco.

Lógicamente, el 100% de las Ventas están concentradas en Australia, y como veíamos en la introducción, el 78% está relacionado con el transporte de Carbón. En las próximas décadas es de esperar una lenta descarbonización del planeta, así que probablemente sigamos viendo una lenta reducción en Ventas de Aurizon. Sin embargo, existen dos razones para esperar que esta caída sea muy lenta. Por una parte, el carbón australiano es de mejor calidad en general que los países de su zona, como Indonesia. Por ello la mayoría del carbón que transporta Aurizon se trata de carbón metalúrgico, que tiene más calidad (poder calorífico). Por otra parte, este carbón metalúrgico es más difícil que se sustituya a corto plazo por otro material en la industria siderúrgica. Para ello tendría que haber enormes avances tecnológicos, que parecen todavía lejanos.

Por otro lado, ya hemos visto que las autoridades australianas no van a permitir que Aurizon aumente su negocio centrado en el carbón, con lo que tiene mucho sentido que la empresa procure crecer en el segmento de Bulk, como están haciendo con la adquisición de One Rail. El objetivo es que el segmento Bulk represente un 30% de las Ventas con esta adquisición, y ganar presencia en los estados de South Australia y Northern Territory.

Márgenes

Salta a la vista que los segmentos de Venta de Aurizon tienen enormes diferencias en cuanto a márgenes. El segmento de Network (gestión de las vías de la CQCN) es mucho más rentable que los demás. El negocio de transporte de Carbón (Coal) y el de transporte de elementos no relacionados con el carbón (Bulk) tienen márgenes operativos relativamente buenos: 21% y 14% respectivamente. Sin embargo, el segmento de Network ostenta un impresionante Margen Operativo del 57%, y además es el segmento de Ventas que está regulado por las autoridades estatales. Es de prever que poco a poco el Estado vaya reduciendo estos ingresos regulados, pero es indiscutible de que se trata de un excelente negocio.

Este segmento de Network es una red de vías ya construidas entre las minas de carbón y los puertos, y no es de prever que se amplíen. Por lo tanto, no podemos esperar que Aurizon crezca en este segmento. Lo normal sería que Aurizon procure crecer en el segmento de Coal, pero ya hemos visto que las autoridades australianas son muy reacias a ello y no permitirán que Aurizon lo haga inorgánicamente.

Sin embargo, Aurizon sí podría crecer mucho en el transporte de otros materiales (Bulk): desde todo tipo de productos de agricultura (grano, fertilizante, ganado…); otros minerales (mineral de hierro, bauxita, cemento…); e incluso productos necesarios para las empresas tecnológicas (cobalto, litio, cobre…). Por ello, aunque este segmento sea el que menores márgenes presenta, es indudablemente en el que Aurizon puede crecer más. Y por ello es perfectamente lógica la adquisición de One Rail: aunque en el conjunto, probablemente los márgenes de Aurizon disminuyan, las Ventas y el Beneficio Neto deben aumentar, y compensar el previsible lento deterioro del negocio del carbón.

En 2022, el Margen Neto de Aurizon ha presentado un excelente valor de 17%. En próximos años es de esperar que este Margen Neto se reduzca un poco con la adquisición de One Rail. Aun así, se trata de un excelente Margen, y podría intentar mantenerlo si sigue con éxito su política de reducción de costes.

Para que nos hagamos una idea, la americana Union Pacific tiene un excelente Margen Neto de casi el 30%, pero la principal competidora australiana de AZJ, Pacific National Holdings, tiene un Margen Neto que ronda sólo el 4,5% en 2022 (10% en 2021). Por lo tanto, incluso dentro del sector, podemos afirmar que Aurizon es una empresa con márgenes altos. No es de extrañar: el monopolio de su gestión de la CQCN es una tremenda Ventaja Competitiva.

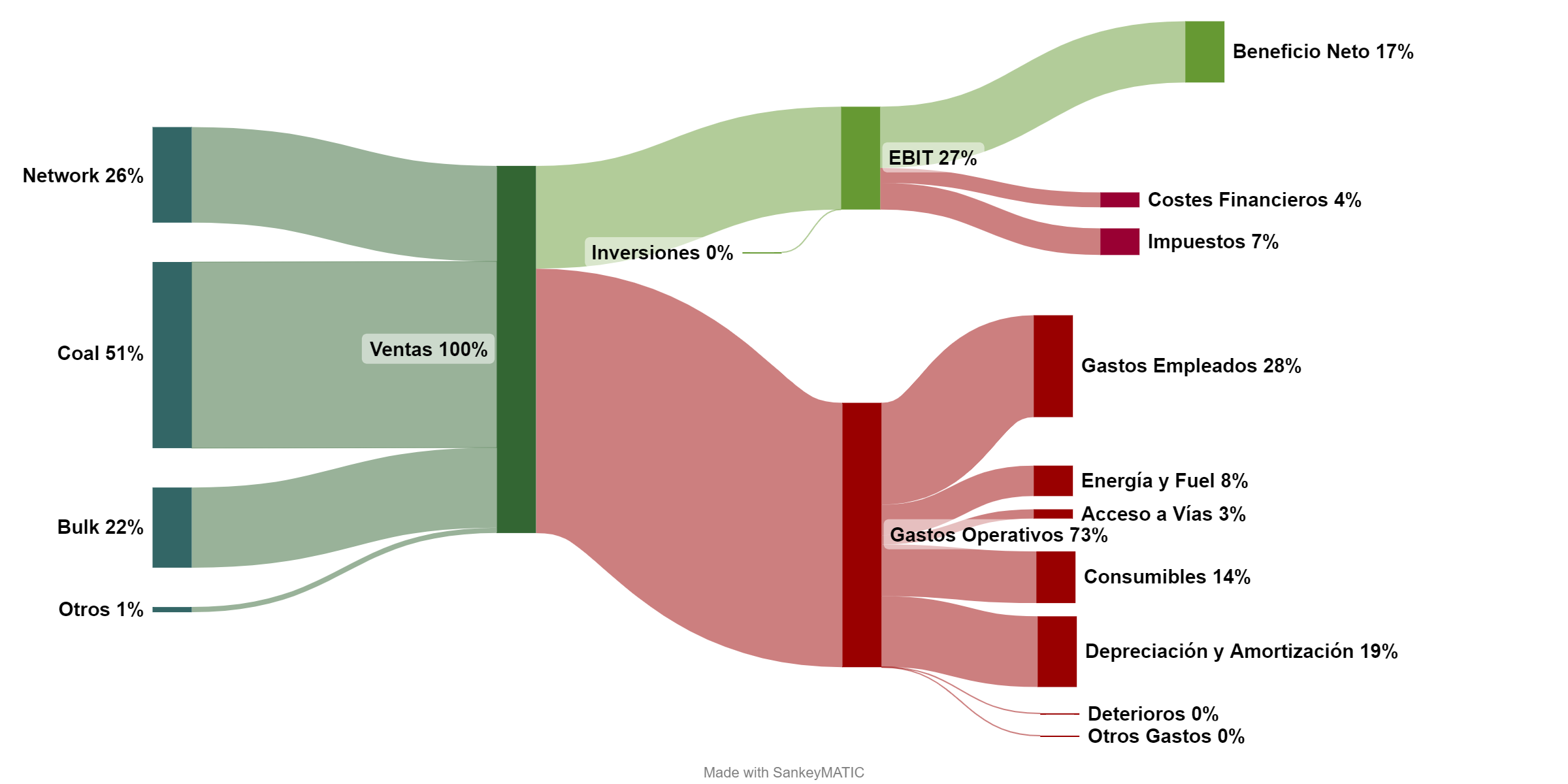

Gráfico Sankey

Ratios de Rentabilidad

ROA: 5% (Beneficio Neto/Activos Totales)

ROE: 12% (Beneficio Neto/Patrimonio Neto)

ROCE: 12% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Aurizon son mejores de lo que parecen a simple vista.

Por un lado, el ROA nos muestra un valor aceptable (5%) y claramente superior al tipo de interés medio de la Deuda Financiera, que nos indica que el valor del Activo Fijo que veíamos en el Balance no puede estar demasiado sobrevalorado, y que por lo tanto la excelente Autonomía Financiera que ostenta también es real.

Por otra parte, los valores de ROE y de ROCE unidos a la alta Autonomía Financiera (46%) también son bastante buenos.

Hay que tener en cuenta que este año el Beneficio Neto y el EBIT, con el que se calculan estos ratios, se han visto penalizados, como veremos a continuación.

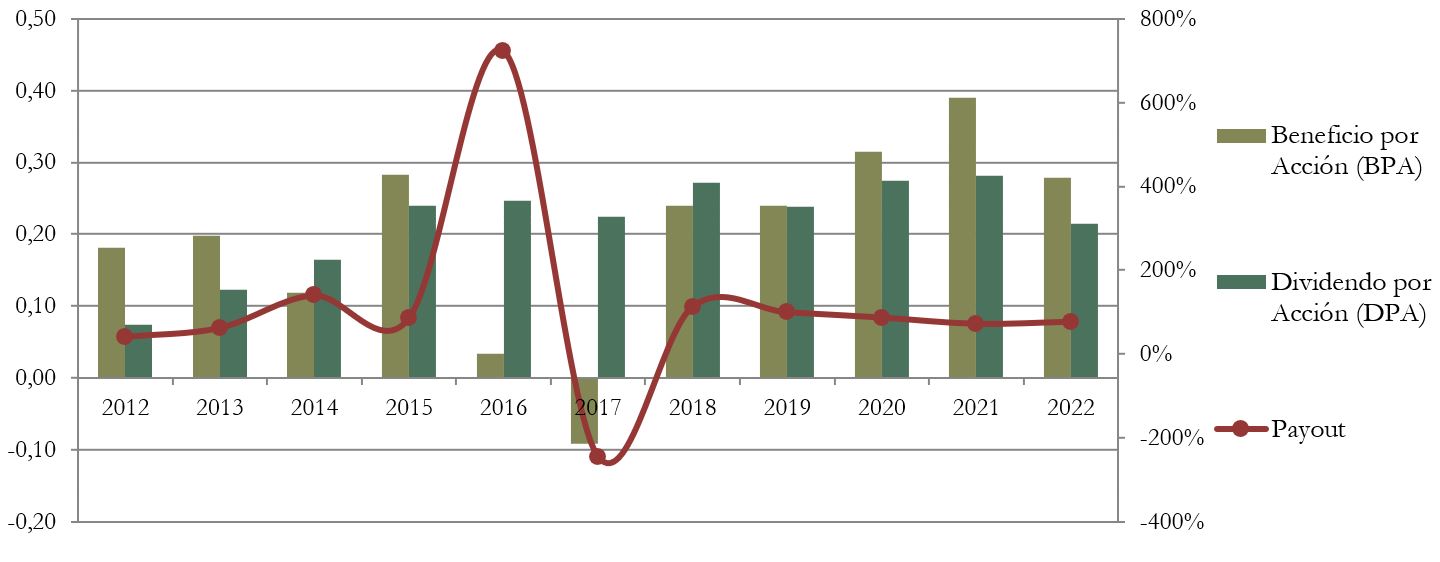

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido una media anual del 4,4% durante la última década, y si desconsideramos este último ejercicio, este crecimiento es de casi el 10%. Esta diferencia se debe a que en el último ejercicio, el BPA de Aurizon se ha visto impactado por un lado por el aumento del coste del diésel, y por otro porque en 2021 Aurizon tuvo un beneficio extraordinario debido a la venta de la Terminal Intermodal Acacia Ridge a su competidor National Pacific.

Como veíamos anteriormente, este crecimiento del BPA contrasta mucho con la ligera pero paulatina reducción de las Ventas (media anual del -1,6%) en el mismo período. Esto se debe a la optimización de su negocio, reducción de costes y saneamiento de sus cuentas. Un claro ejemplo de cómo una empresa pública mal gestionada puede convertirse en un negocio rentable al privatizarse.

En 2016 y 2017 vemos una brusca caída del BPA que se debe a deterioros puntuales de negocios poco rentables y de los efectos del ciclón tropical “Debbie”.

3) DIVIDENDO

Dividendo por Acción (DPA)

Desde que Aurizon se privatizó y salió a bolsa ha pagado un generoso dividendo, sobre todo a partir de 2014. Este Dividendo solía estar “Franked at 70%”, lo cual quería decir que a los inversores extranjeros se nos aplicaba retención en origen sobre el 30% del importe de nuestro dividendo, que tributa por defecto al 30%. Esto quiere decir que teníamos una retención en origen del 9% (0,30 x 0,30 = 0,09), importe que podíamos recuperar íntegramente en la declaración de la renta (en España).

Sin embargo, el último dividendo que ha repartido Aurizon ha sido “Franked at 95%”, lo cual significa que sólo se nos aplica retención en origen sobre el 5% del Dividendo bruto, que tributa al 30%. Por tanto, la retención en origen ha sido sólo del 1,5% (0,05×0,3=0,015). Esto puede parecer una ventaja para los inversores extranjeros, dado que se nos retiene poco en origen, pero en realidad es menos eficiente y repercute en que la empresa está pagando impuestos “de más”.

Si queréis más detalles sobre en qué consisten los Franked Dividends, tenéis más detalles en nuestro artículo sobre AUI.

Hay que señalar que este último año Aurizon ha recortado el dividendo un 24%, para ajustarse a un payout del 75%. Esto lo hace por precaución y debido a la adquisición de One Rail. Además, la empresa advierte que en adelante pagará entre el 70% y el 100% del payout. Veremos en el futuro si este recorte se revierte o no, dependiendo de cómo se desarrolle la escisión de East Coast Rail.

Veamos la Rentabilidad por Dividendo histórica de Aurizon:

Su hubiéramos comprado acciones de Aurizon en 2016 a $4,80 , en 2021 tendríamos una Rentabilidad por Dividendo de 4,4%.

Si hubiéramos comprado en 2011 a $3,40 , en 2021 nuestra Rentabilidad por Dividendo sería del 6,3%.

Actualmente, la Rentabilidad por Dividendo inicial ronda el 6%, una Rentabilidad inicial muy alta. El crecimiento del Dividendo de Aurizon no es muy claro y oscila bastante. En realidad, Aurizon reparte todo el Beneficio Neto (de operaciones ordinarias) que puede, con lo que no tiene una política de Dividendo creciente, sino de Dividendo lo más alto posible. Hasta ahora era de un 100% del payout, y en adelante oscilará entre el 70% y el 100% dependiendo del desarrollo de la adquisición de One Rail y la escisión de East Coast Rail. Es exactamente lo que se conoce comúnmente como una “vaca lechera”.

Por lo tanto, tenemos que ser conscientes que el Dividendo de Aurizon no va a crecer demasiado con los años.

Payout (Dividendos/Beneficio Neto)

Hasta ahora, el Payout de Aurizon era cercano al 100%. Pero este último ejercicio Aurizon ha reducido su Payout al 75% para conservar su calificación crediticia y poder hacer frente a la adquisición de One rail con más garantías.

En sus reports, Aurizon advierte que, si consigue vender a otra empresa la parte dedicada al carbón de One Rail (East Coast Rail), entonces retomará un payout cercano al 100%. Si por lo contrario, la escisión acaba consistiendo en un Spin Off o similar, los accionistas recibirán su parte de nuevas acciones correspondiente, pero el payout de Aurizon deberá entonces mantenerse cercano al 70% durante algunos años más.

En realidad, la empresa tiene la voluntad de repartir en dividendos toda la parte del Beneficio Neto posible. Sin embargo, como veremos a continuación, el Payout sobre Free Cash Flow es mucho menor.

Cash Flow

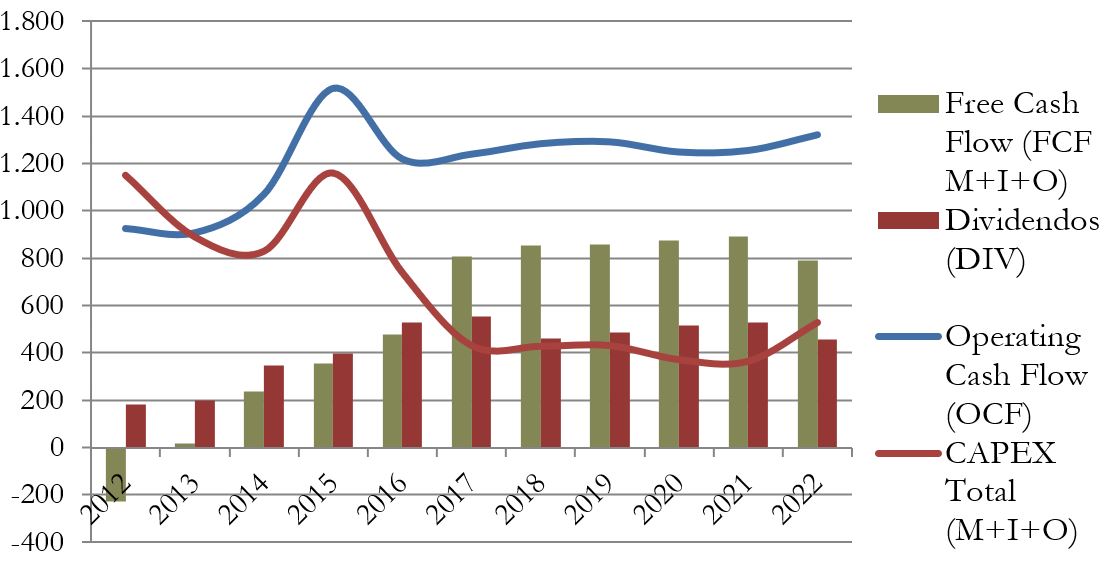

Cash Flow contando CAPEX de Total

En esta ocasión, el gráfico de Cash Flow no varía demasiado si tenemos en cuenta el CAPEX de Mantenimiento o el CAPEX Total. La compra de One Rail se verá reflejada en el ejercicio de 2023, Dado que el año fiscal de Aurizon termina a finales de junio.

Vemos que el Operating Cash Flow es muy estable, sobre todo a partir de 2016. Una prueba más de lo predecibles que son los ingresos de Aurizon.

Sin embargo, lo más interesante es apreciar la evolución del CAPEX. Tiene una tendencia claramente decreciente, pasando de superar al OCF en 2011 y 2012 (y provocando Free Cash Flows negativos), a ser ampliamente suficiente para pagar su generoso Dividendo. Es una clara muestra de cómo la compañía ha ido optimizando sus negocios y reduciendo sus costes. Además, el impacto de la crisis sanitaria en su negocio parece inexistente.

Un excelente gráfico de Cash Flow, que nos demuestra que la compañía ha hecho una gran labor de optimización durante los últimos años, y que los Dividendos que reparte a sus accionistas son perfectamente sostenibles.

Recompra de Acciones

Además de repartir un generosos Dividendo, Aurizon también retribuye a sus accionistas mediante la recompra de una gran cantidad de acciones. Desde 2011, ha reducido su número de acciones en una media anual del 2,76%. Este quiere decir que, en apenas una década, el número de acciones de Aurizon se ha reducido en alrededor de ¡casi un 25%!

Además, estas recompras se han realizado en mayor medida cuando la acción estaba más barata. Sólo en los últimos dos años, Aurizon ha recomprado más de un 5,5% de sus propias acciones, aprovechando que su cotización estaba deprimida.

Esto es una excelente forma de retribuir al accionista, y también de impulsar el BPA a pesar de las ligeras caídas en Ventas. En contrapartida, la Autonomía Financiera se ha ido reduciendo con los años, aunque todavía tiene un buen valor (46%).

Conclusión

Hoy hemos visto una empresa muy interesante que realiza un servicio imprescindible para uno de los sectores más importantes de Australia: la minería. Aun teniendo una Deuda Neta considerable, unos malos Ratios de Liquidez, y teniendo que acometer una cuantiosa adquisición seguida por una importante escisión, Aurizon no presenta un Balance demasiado alarmante.

Además de tener una buena Rentabilidad por todos los servicios de transporte pesado de Carbón y otras mercancías, Aurizon tiene la gran Ventaja Competitiva de tener en exclusividad el negocio de gestión de la red ferroviaria más grande del país en cuanto a transporte de carbón. Esto le da un extra de Rentabilidad, aumentando sus márgenes, y otorgándole una mayor predictibilidad a sus ingresos.

El Dividendo que reparte no crece demasiado, y recientemente ha sido recortado para poder mantener su rating crediticio, pero es ya un Dividendo muy alto inicialmente si compramos las acciones a precios actuales. Además, los Dividendos son entre 70% y 100% Franked, lo que nos permite a los inversores extranjeros tener una retención en origen inferior al límite de 15%, que podemos recuperar íntegramente en la declaración de la renta española.

Aurizon está diversificando su negocio en el transporte de más mercancías distintas al carbón, como demuestra la adquisición de One Rail. Por ello, aunque probablemente esto signifique una reducción de márgenes, es la única manera que tiene de ampliar su negocio, para impulsar sus Ventas, y al menos compensar el previsiblemente lento pero muy probable deterioro del consumo de carbón a nivel mundial a muy largo plazo.

De todas formas, es difícil que a corto plazo el mundo pueda encontrar fuentes de energía completamente sustitutivas para prescindir del carbón, y más aún con la actual crisis energética global. Sobre todo, en lo que a industria siderúrgica se refiere. Por ello creemos que, aunque Aurizon se esté diversificando paulatinamente, su negocio todavía principal y centrado en el carbón sigue teniendo futuro.

Sin duda creemos que Aurizon puede ser una empresa adecuada en nuestra cartera. Sobre todo, para compensar con su Dividendo a otras excelentes empresas que tengamos en cartera con un Dividendo Inicial menor, pero con mayor crecimiento.

Y a vosotros ¿Qué os parece Aurizon Holdings? ¿La conocíais? ¿La lleváis en cartera? ¿Os parece conveniente como inversión a largo plazo?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual Reports (2012-2022)

https://www.aurizon.com.au

https://en.wikipedia.org/wiki/Public_float_of_QR_National

https://en.wikipedia.org/wiki/Queensland_Rail

https://en.wikipedia.org/wiki/Aurizon

https://en.wikipedia.org/wiki/List_of_Australian_railway_companies

https://www.cnbc.com/2021/06/03/australia-finds-new-markets-for-coal-barley-amid-china-trade-fight.html

https://www.australianmining.com.au/news/australian-coal-the-best-in-class-mca-reports/

https://www.ga.gov.au/digital-publication/aecr2022/coal

https://www.ga.gov.au/digital-publication/aecr2021/coal

https://www.railway-technology.com/news/aurizon-one-rail-acquisition/

https://simplywall.st/stocks/au/transportation/asx-azj/aurizon-holdings-shares/news/aurizon-holdings-limiteds-asxazj-largest-shareholders-are-in

https://links.sgx.com/FileOpen/SGX%20Announcement%20-%20Lodgement%20of%20Full%20Year%20Accounts%20-%2022%20August%202022.ashx?App=Announcement&FileID=729272

https://me.cfmeu.org.au/leadership-message/big-producers-making-big-profits-australian-coal

Muy buen artículo y muchas gracias por los análisis.

Seguir así 👌👌👌

Muchas gracias Alberto!

Muchas gracias por seguir haciendo este excelente trabajo. Yo estoy aprendiendo a hacer análisis fundamental de empresas y ni os imagináis lo que me ayudáis con los vuestros. Sobre todo a entender conceptos que a priori no entran fácil y a relacionar unos con otros para obtener una visión global.

Me sigue pareciendo complicado, sobre todo el sacar conclusiones, pero como digo, leyendo vuestros análisis se aprende mucho.

Mucho ánimo y un saludo.

Hola Raúl!

Nos alegra muchísimo saber que nuestros análisis te son útiles y te ayudan a elaborar los tuyos.

Es uno de nuestros principales objetivos, y nos satisaface mucho saber que lo estamos cumpliendo.

Muchas gracias por los ánimos.

Un saludo!

Excelente articulo! Ya la tenia en el radar pero vuestro anaisis ha dejado mas clara mi decision! Gracias y espero que empresa sera la proxima!

Muchas gracias Sergio, un abrazo!