Hoy hablaremos de una compañía francesa que todos conocemos y de cuyos productos hacemos uso todos los días. Se trata de BIC, empresa conocida por sus productos de papelería, mecheros, cuchillas y otros productos desechables de consumo.

Introducción

BIC fue fundada por los franceses Marcel Bich y Édouard Buffard en 1945 bajo el nombre de “Société PPA (Porte-plume, Porte-mines et Accessoires)”. El Barón Bich se convirtió en su Director General y su compañero Buffard en el Director Técnico. Inicialmente, se dedicaban a la fabricación de piezas para plumas y porta minas desde la pequeña fábrica que habían adquirido al norte de París; pero los primeros años fueron bastante difíciles para los dos emprendedores.

Su suerte cambió cinco años más tarde, en 1949, cuando compraron la patente del bolígrafo a su inventor, el húngaro László Biró. Éste había ideado en 1938 el sistema hoy tan conocido de la bola que permite la salida fluida de tinta desde su tubo hasta el papel y que utilizamos en todos nuestros bolígrafos. Era un invento ingenioso pero que no había tenido todavía mucho reconocimiento por ser poco fiable y a un precio elevado.

Con la compra de esta patente, la empresa lanzó su primer bolígrafo en 1950, el Bic Cristal, que sigue siendo hoy en día el bolígrafo más utilizado del mundo. Y su gran éxito fue el conseguir fabricar un producto de calidad a un precio extremamente bajo. El bolígrafo se había convertido en un utensilio de uso mucho más fácil que las plumas de la época, económico, duradero y de usar y tirar. Y estas características se convirtieron en la filosofía de la empresa.

Y si la fabricación del Bic Cristal fue un éxito técnico, su desarrollo internacional fue todo un éxito de marketing. El primer paso consistió en el cambio de nombre de la empresa, que pasó a llamarse Bic en 1953, como el nombre de su Director General pero quitándole la H final para poder reconocerse y pronunciarse correctamente en todos los idiomas. El objetivo desde el principio de su despegue fue la expansión internacional.

La campaña de 1952 “Corre, corre la punta Bic” tuvo mucho éxito en Francia, con dibujos que gustaban a los más jóvenes y que contribuyeron a la entrada de sus bolígrafos en las escuelas francesas a partir de 1965. Y la otra estrategia publicitaria que ha mantenido la empresa con éxito desde 1952 es la de la participación de los coches Bic en la Caravana del Tour de Francia y en los maillots de sus corredores.

El primer paso internacional de Bic fue hacia la vecina Bélgica en 1951, con la comercialización de su Bic Cristal; siguiendo con Italia, Austria, Suiza y España tres años más tarde. Y su primer paso fuera del continente Europeo fue en Brasil, en 1956, y no tardó en llegar a Estados Unidos, India o Japón.

Si bien Bic consiguió invadir el mercado Europeo como una gota de aceite, el mercado americano le resultó un poco más difícil, ya que tenía que competir con multitud de bolígrafos de baja calidad que circulaban ya en este mercado. Pero consiguió salir adelante con la misma estrategia que había funcionado en Europa: mantener precios bajos para un producto de mejor calidad que la competencia, publicidad agresiva y oferta de sus bolígrafos en comercios de necesidades básicas como colmados o ultramarinos, a poder ser cerca de escuelas y colegios.

En 1972, la revista Time escribía: “El Barón Bich ha hecho para los bolígrafos lo que Henry Ford para los coches: ha producido un modelo barato pero duradero”.

Pero el éxito de Bic no se resume a su bolígrafo. Después de su diversificación internacional, la empresa supo emprender una diversificación de productos creando dos nuevos objetos que volvieron a revolucionar el mercado: el mechero Bic en 1973 y las cuchillas de afeitar desechables en 1975, completando los tres productos que siguen siendo sus productos principales a día de hoy.

Ambos productos seguían la misma filosofía que los bolígrafos: productos de uso cotidiano, desechables, de buena calidad y con precios muy asequibles. Para producir sus primeros mecheros, el barón Bich compró la empresa de mecheros Flaminaire, no por recuperar su marca sino su fábrica de producción en la Bretaña francesa, que sigue siendo hoy en día la principal fábrica de mecheros de la empresa.

Bic no era el primero en proponer mecheros desechables. Desde 1962 las marcas Cricket o Feudor vendían ya este producto en Francia. Pero dos años después de su aparición, el mechero Bic se había convertido en el mechero más vendido del mundo.

Para el desarrollo de las cuchillas de afeitar, Bic se asoció con Violex, un fabricante griego de cuchillas. La particularidad de las cuchillas Bic era que cuchilla y mango formaban un solo bloque, desechable después de su uso. Y si hoy en día este concepto tiene menos calado en una sociedad más sensibilizada frente al reciclado y el medioambiente, en 1975 estas cuchillas de afeitar con la cuchilla encastrada reducían el riesgo de corte al manipularlas.

El argumento de la seguridad fue siempre algo que el Barón Bich puso de manifiesto en sus productos: cuchillas encastradas para las cuchillas de afeitar y llamas regulables de sus mecheros.

Bic también ha tenido a lo largo de su historia negocios algo distintos a los de sus tres productos estrella, pero nunca han representado una parte importante de su facturación. Un claro ejemplo es Bic Sports, fabricante de material de deporte náutico. El Barón Bich era un apasionado de la vela. Decidió fundar en 1979 Bic Sports para la venta de planchas de vela, que se diversificó más tarde en la fabricación de planchas de surf, kayac o paddle. Como los demás productos de la empresa, las tablas de Bic Sports tuvieron una buena acogida en el mercado y contribuyeron a la reducción de precios de este tipo de productos. Bic vendió su filial Bic Sports en 2109 a la empresa finlandesa Tahe Outdoors.

Otro ejemplo de producto distinto desarrollado por Bic y que puede sorprender a más de un lector es el de los teléfonos móviles. Desde 2008 Bic ofrece un teléfono móvil de prepago minimalista y económico pensado exclusivamente para los servicios básicos de telefonía (llamada, mensaje) y que puede encontrarse en los quioscos.

Pero no todo han sido éxitos dentro de la trayectoria de Bic. El fracaso más sonado que parece haberse convertido en un caso de estudio en las universidades de comercio es el del intento fallido de los perfumes Bic. En 1988, la empresa lanzó al mercado pequeños frascos de perfume con la forma de un mechero que podían comprarse en los estancos. Tuvieron que retirarlos tres años más tarde pese a los buenos resultados que dichos perfumes tenían en ensayos a ciegas. Pero es que los conceptos de democratización y accesibilidad que Bic aporta a sus productos no parecen funcionar en el mundo de los perfumes, en el que se busca una imagen mucho más refinada y glamourosa que la imagen de la marca Bic.

La empresa salió a Bolsa en 1972 y, a parte de las invenciones que hemos presentado anteriormente, también ha sabido crecer gracias a la compra de otras empresas del sector.

Podemos citar la adquisición de la empresa Conté de lápices de colores en 1979, la marca americana de corrector White-Out o la marca alemana Tip-Ex en 1996, la marca brasileña de etiquetas adhesivas Pimaco en 2006 (aunque Bic la ha vendido a Grupo CCRR en diciembre de 2020) o parte del conocido grupo indio Cello a partir de 2008.

En 2020, Bic ha adquirido la empresa de mecheros francesa Djeep y la empresa de libretas digitales reutilizables Rocketbook.

Hoy en día Bic es la segunda empresa mundial de bolígrafos, con el 9% del mercado mundial. La primera empresa mundial de mecheros, con más del 50% del mercado mundial. Y la segunda empresa mundial de cuchillas de afeitar no recargables, con cerca del 20% del mercado mundial (y el 7% de las cuchillas de afeitar recargables y no recargables).

Tiene cerca de 11.000 empleados y 25 fábricas donde se producen el 92% de los productos Bic. La empresa insiste en este punto por el control que le proporciona a la fabricación y el impacto sobre el medio ambiente. 9 de estas fábricas están situadas en Europa, 2 en América del Norte y las 14 restantes en los mercados en desarrollo del resto del mundo, principalmente Brasil, México, África, India y China.

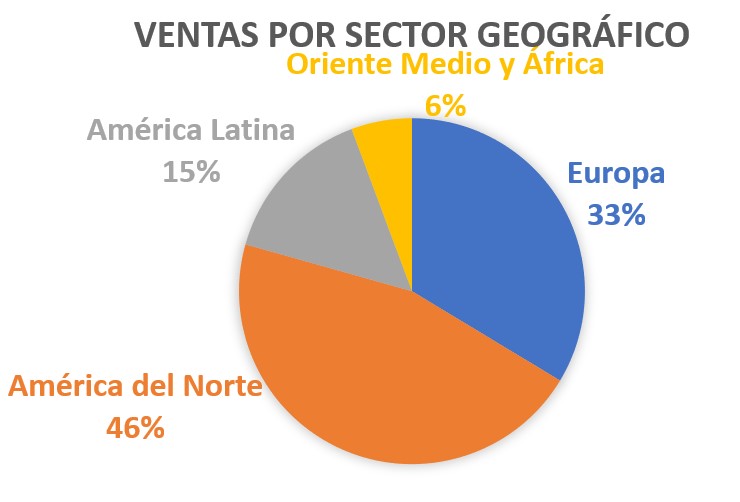

Bic distingue sus Ventas en cuatro sectores: Papelería, Mecheros, Cuchillas de Afeitar y Otros. La repartición geográfica de sus Ventas es la siguiente:

Estos porcentajes quedan algo distorsionados por el impacto de la crisis sanitaria de 2020. Los sectores geográficos con menos peso en las Ventas tambíen han sido los más afectados por la reducción de Ventas en 2020: América Latina y Oriente Medio y África con una reducción del 24% respecto de 2019 y Asia y Oceanía con un 32%.

Como hemos dicho antes, una de las preocupaciones de Bic es la de mantener una imagen de marca moderna y atractiva. Y los productos desechables no son lo que más se aprecia hoy en día en el discurso de preocupación medioambiental. Por ello, Bic se esfuerza en presentar todas las políticas tanto sociales como medioambientales que se llevan a cabo en sus distintas fábricas.

Uno de los elementos que destaca es la cantidad de fábricas que siguen existiendo en Europa: 9 de las 25 fábricas actuales, y la mayoría instaladas en Francia, su país de origen.

Otro aspecto que se destaca dentro de la empresa es el consumo de energía renovable dentro del proceso de producción: en 2020 el 80% de la energía utilizada en las fábricas Bic ha sido energía renovable.

En el Informe Anual de 2020, Bic detalla su plan de Desarrollo Sostenible en el que se plantean como objetivo el producir 100% de sus embalajes reutilizables, reciclables o compostables en 2025 y el 50% del plástico reciclado de sus productos en 2030.

Bic define su política de Desarrollo Sostenible como la filosofía de “las 4 Rs”: Reducir el consumo de materia, utilizar materiales Reciclados, concebir productos o embalajes Recargables, concebir productos o embalajes Reciclables.

Si pasamos al análisis de la competencia de Bic, vemos que es muy distinta para cada uno de los tres sectores principales de la empresa.

En el sector de la Papelería, las tres empresas que se reparten los mayores porcentajes del mercado mundial (por encima del 5%) son Bic, Newell y Pilot. Aunque no existe ninguna empresa que se lleve un porcentaje superior al 10%.

En este sector, Bic quiere desarrollar nuevos productos como bolígrafos para tatuajes temporales sobre piel o productos relacionados con la escritura digital, sector potenciado por la compra de la empresa Rocketbook de libretas reutilizables digitales.

En el sector de los mecheros, Bic tiene una parte de mercado mucho mayor que en Papelería ya que detiene más de la mitad del mercado mundial. Le sigue de cerca la empresa Asian Player, pero Bic insiste en diferenciarse de la empresa asiática en la calidad y seguridad de sus mecheros: su valor añadido es conseguir producir mecheros a bajo precio pero cumpliendo con las normas de seguridad internacional (ISO 9994) o de seguridad para niños.

También insisten en su Informe Anual que la utilización de los mecheros no se resume al tabaco, y que sobre todo en los países más desarrollados, los mecheros se utilizan en toda una serie de actividades como el encendido de fogones de gas, barbacoas, velas, etc.. El porcentaje de utilización de mecheros para el tabaco puede pasar de cerca del 50% en los países en vía de desarrollo al 30% en países desarrollados.

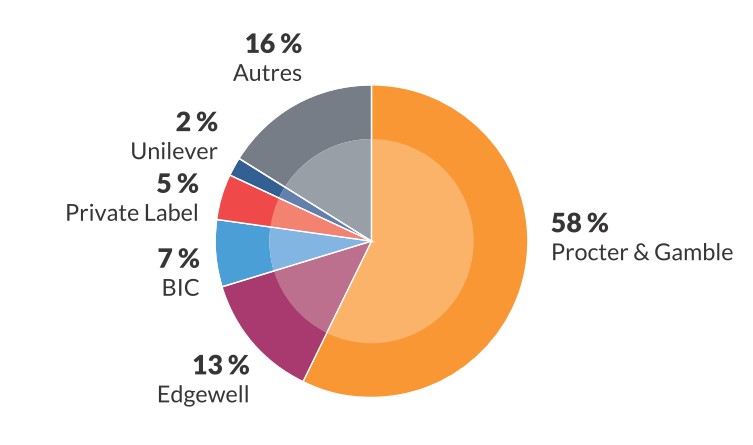

Y si miramos la competencia del tercer sector principal de Bic, las cuchillas de afeitar, vemos que queda en tercera posición, muy por detrás de Gilette (Procter & Gamble), líder indiscutible del mercado de las cuchillas de afeitar, y un poco por detrás de Edgewell.

Bic se centra únicamente en la fabricación de cuchillas no recargables, en el que queda en segunda posición y que representan cerca del 40% del mercado mundial de las cuchillas. Parece que dentro de sus planes de futuro, quieren mantenerse en la producción de este tipo de productos pero desarrollando cuchillas de mayor precisión.

Bic sigue siendo hoy en día una empresa familiar. Bruno Bich, uno de los hijos de Marcel Bich, dirigió la filial americana a partir de 1975 y la empresa entera a partir de 1994. Y desde 2016 es Gonzalvo Bich, nieto del fundador, quien ha recogido el relevo.

El principal propietario de la empresa sigue siendo la familia Bich, con el 45% de las acciones. Los demás accionistas le siguen de muy lejos, con Silchester International Investors con un 7,4% de las acciones y, unas posiciones por detrás, The Vanguard Group con 1,6% de las acciones.

Pasemos al análisis de sus Estados Financieros.

1) SOLIDEZ: Balance

El Balance de Bic indica una robustez fuera de lo común. Veamos lo que nos muestra cada apartado.

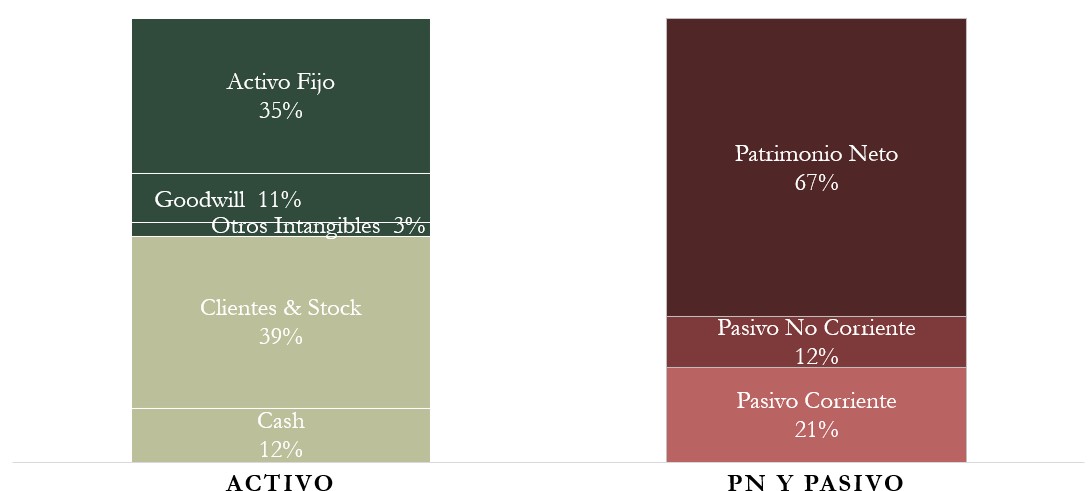

Activos y Pasivos a Corto Plazo

Sorprende el elevado Ratio de Liquidez de la empresa: 2,39 en 2020, el ratio más bajo de los últimos diez años ya que suele estar alrededor de 3,5. Y a este Ratio de Liquidez extremadamente alto se le añade un Test Ácido también altísimo: 0,57 en 2020 y siempre superior a 0,35 en los últimos diez años.

Bic es una empresa que no presenta por tanto ninguna inquietud a Corto Plazo. Aunque sí que podría decirse que no rentabiliza lo suficiente sus activos.

Activos y Pasivos a Largo Plazo

Un dato que llama la atención es que Bic tiene menos Pasivos No Corrientes que Pasivos Corrientes. Esto suele ser indicador de una baja calidad de Deuda, puesto que tendría más Deuda a Corto Plazo que a Largo Plazo. Sin embargo, en este caso la explicación es que Bic prácticamente no tiene Deuda. Es más, con su Tesorería podría pagar de golpe toda su Deuda Financiera a Corto y Largo Plazo.

Bic tiene una Deuda Financiera neta negativa, y esto suele indicar una capacidad de reacción importante frente a adversidades. Lo que ha quedado comprobado en este año 2020 ya que Bic no ha necesitado endeudarse para compensar la caída de sus Ventas.

También podemos ver que su Patrimonio Neto es altísimo en comparación con su Activo Total. La Autonomía Financiera es del 67%, lo cual es un dato que indica claramente que la empresa pertenece realmente a sus accionistas y que no tiene obligaciones con terceros que puedan suponer una excesiva dependencia durante momentos de crisis.

Hay que destacar también el bajo porcentaje de Intangibles dentro del Activo Total: 14%. De los cuales la práctica totalidad es Goodwill, que Bic va amortizando con los años. La empresa no atribuye por tanto mucho valor a su Marca, lo que nos parece bastante prudente.

Si hacemos el ejercicio de restar el Goodwill al Patrimonio Neto, suponiendo por tanto que esta partida no tiene ningún valor, la Autonomía Financiera quedaría todavía por encima del 50%, lo que es un valor altísimo y tranquilizador. Pero también confirma lo que veíamos en el apartado anterior: Bic parece una empresa muy segura pero que no muestra mucho empeño en buscar rentabilidades altas. Veremos cómo afecta esta política de empresa a los Ratios de Rentabilidad en el próximo apartado.

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

La repartición de las Ventas entre los distintos sectores de Bic es la siguiente:

El sector más afectado por la crisis de 2020 ha sido el de la papelería, con una reducción del 30% de sus Ventas.

Pero si las Ventas quedan bastante bien repartidas entre los tres sectores principales de la empresa, vemos que no es el caso del EBIT. En el gráfico del EBIT por sector vemos claramente que Bic es una empresa con más de dos tercios de sus beneficios ligados al sector de los mecheros (este porcentaje es algo mayor en 2020 por la crisis (72%), pero en 2019 era del 66%).

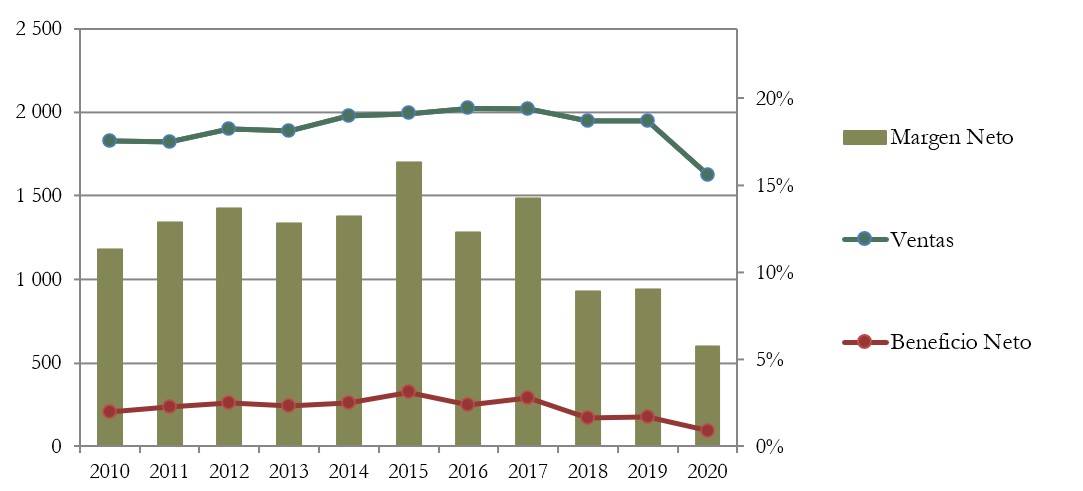

Si consideramos la evolución de las Ventas desde 2010 hasta 2019, el Crecimiento Medio Anual ha sido inferior al 1%. Como puede verse en el gráfico, la curva de las Ventas no tiene una tendencia creciente como nos gusta ver y más bien tiene una tendencia decreciente desde 2017.

En 2020, la caída de las Ventas es muy marcada: -16,5%. Como hemos visto en la Introducción, esta caída de las Ventas se debe en gran parte a la crisis mundial sanitaria de 2020 que ha afectado a Bic tanto con el cierre impuesto de fábricas, el cierre de comercios y puntos de venta de sus productos, como en la reducción de la demanda principalmente de Papelería con el cierre de colegios y el aumento del Teletrabajo a nivel mundial.

Este punto es bastante negativo. Y en su Informe Anual, Bic prevé que la crisis sanitaria vivida en 2020 siga afectando las Ventas de 2021, con una subida del 5 al 7% y por tanto por debajo de las Ventas de 2019.

Márgenes

El Margen Neto de Bic en 2020 ha sido del 6%. Es el porcentaje más bajo de los últimos diez años y se explica en parte por la crisis sanitaria de 2020. Sin embargo, el Margen Neto de la empresa se ha reducido a partir de 2018, ya que antes solía estar alrededor del 13% y en 2018 y 2019 cayó al 9%.

Esta caída del Margen Neto a partir de 2018 la explica Bic en sus Informes Anuales por la aparición de eventos no recurrentes: gastos de restructuración, deterioro de activos de Pimaco y Cello y, en 2020, falta de absorción de costes fijos debido a la crisis sanitaria.

Bic da en sus Informes Anuales unos Márgenes Operativos Normalizados que obvian estos eventos no recurrentes y que serían parecidos a los de los años anteriores a 2018, lo que le quitaría cierta importancia a este deterioro de los últimos años.

Bic no detalla hasta cuándo seguirá deteriorando los activos de Cello, pero en sus perspectivas de 2021 espera reducir sus gastos de explotación. Veremos si consigue volver a recuperar sus Márgenes de antes de 2018.

El punto positivo es que gran parte de estos eventos no recurrentes (deterioros de activos) no implican una salida de caja, por lo que, como veremos más adelante, el Operating Cash Flow no queda impactado. Y, aunque para otras empresas con Balances más justos, este deterioro de activos podría llegar a ser muy problemático, al tener Bic un Patrimonio Neto muy elevado el Balance sigue siendo muy sólido. No es por tanto descabellado analizar los Márgenes Normalizados que presenta Bic en vez de los que se detallan en la Cuenta de Resultados.

Tomando pues los Márgenes Normalizados, es importante destacar que son muy distintos para cada uno de los tres sectores principales de Bic.

Vemos que el sector de los mecheros es mucho más rentable que los otros dos sectores de Bic, lo que explica que suponga más de dos tercios del EBIT de la empresa. Y, como hemos visto en la introducción, es también el sector en el que Bic es líder indiscutible del mercado y por tanto tiene menos margen de crecimiento.

Aunque la empresa intente desligar el uso de los mecheros al único consumo de tabaco, el hecho es que las Ventas de mecheros son mayores en los países en vía de desarrollo donde el porcentaje de utilización de los mecheros está más relacionada con el consumo de tabaco.

Este es un punto negativo dentro del análisis de Bic, ya que nos da menos perspectivas de crecimiento en un futuro.

Ratios de Rentabilidad

ROA: 4% (Beneficio Neto/Activos Totales)

ROE: 6% (Beneficio Neto/Patrimonio Neto)

ROCE: 12% (EBIT/(Patrimonio Neto + Deuda Neta))

Los ratios de Rentabilidad no son muy altos. Si observamos su evolución en los últimos diez años, vemos además que se han deteriorado a partir de 2018, como hemos visto que pasaba también con el Margen Neto.

Hay que destacar que tanto el ROE como el ROCE quedan algo subestimados por el Patrimonio Neto alto de la empresa. Y que 2020 es el peor año del periodo analizado debido al impacto de la crisis sanitaria, aunque los dos años anteriores no son mucho mejores.

Como veíamos en el apartado de Solidez, Bic resulta ser una empresa muy sólida pero parece que esta solidez se consigue a costa de una Rentabilidad reducida.

Beneficio por Acción (BPA)

El BPA ha tenido una tendencia global negativa durante los últimos diez años: creció prácticamente un 10% anual de 2010 a 2015 pero se ha reducido un 20% anual de 2015 a 2020, dato bastante preocupante. Tendiendo en cuenta además que el número de acciones ha ido disminuyendo cada año.

Bic no consigue hacer despegar sus Ventas, reduce sus Márgenes y reduce su BPA durante estos últimos cinco años. Esta trayectoria es la inversa de la que solemos buscar para nuestra Estrategia de Inversión.

Sin embargo, parece que las previsiones para los próximos años son algo más optimistas ya que se prevé un crecimiento del BPA durante los próximos tres años alcanzando niveles de 2010. Esto se debe a que, como hemos visto anteriormente, los eventos no recurrentes que impactan negativamente el BPA (deterioros y restructuraciones) deberían reducirse en los próximos años.

3) DIVIDENDO

Dividendo por Acción (DPA)

Hasta 2016, BIC tenía una política de dividendos estables y ligeramente crecientes, distribuyendo además dividendos extraordinarios cuando sobraba dinero en caja, como ocurrió en 2011 y 2015. Es una política conservadora, pero prudente.

Sin embargo, desde 2016 el DPA se ha estancado y en 2020 Bic lo ha reducido debido a la reducción del Beneficio Neto de este año y a las recomendaciones del Estado Francés.

Descontando el dividendo de 2020, el Crecimiento Medio Anual del dividendo de 2010 a 2019 ha sido del 6,8%. Es un crecimiento correcto aunque no muy marcado. Pero, como veremos en el apartado siguiente, se ha conseguido aumentando Payout, lo que no parece muy sostenible.

Si bien el Dividendo ha ido aumentando durante los últimos años, el precio de la acción ha caído mucho ya que se ha reducido a la mitad desde 2015 alcanzando precios de 2010.

Por ello, la Rentabilidad por Dividendo Inicial en 2020 ha sido bastante alta: superior al 5%. Pero la evolución de la Rentabilidad durante los últimos años ha sido mucho menos interesante:

Si hubiésemos comprado Bic en 2015 a 133€, la Rentabilidad por Dividendo que hubiésemos tenido en 2020 es de 1,8%.

Si hubiésemos comprado Bic en 2010 a 58€, la Rentabilidad por Dividendo que hubiésemos tenido en 2020 es de 4,2%.

Payout (DPA/BPA)

El Payout de Bic se solía mantener alrededor del 50%, excepto en años en los que se distribuía un dividendo extraordinario. Pero esta tendencia se acaba en 2017 y los años siguientes el Payout se dispara, aun manteniendo un dividendo constante.

El Payout de 2020 es del 118%, Payout excepcional ya que es el único año del período analizado en el que el Payout supera el 100%.

Este crecimiento del Payout de los últimos años no nos parece sostenible si consideramos los eventos no recurrentes. Aunque si no los tenemos en cuenta como lo detalla Bic en sus Informes Anuales, el Payout desde 2018 se mantiene entre el 60% y el 70%, lo que no deja de ser un Payout alto pero que sigue siendo sostenible.

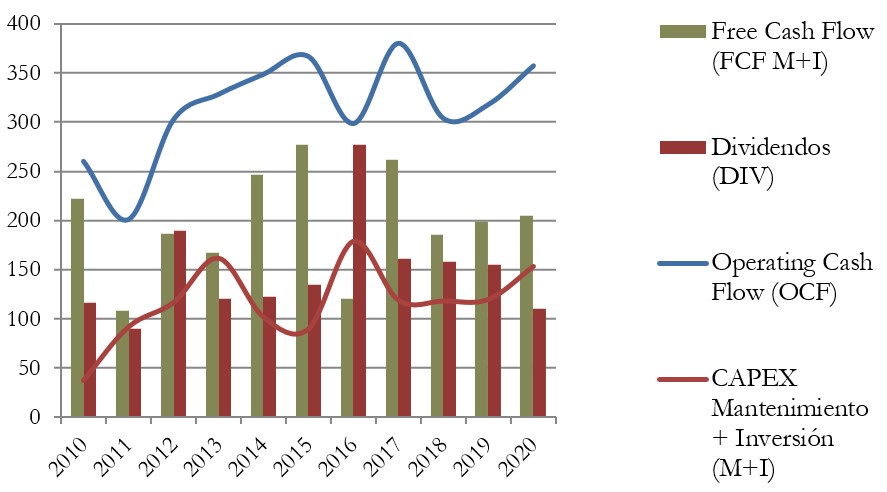

Cash Flow

1) Cash Flow contando sólo CAPEX de Mantenimiento:

Pese a la reducción de Ventas de 2020, el OCF ha sido creciente en 2020. Esto se debe en parte a la reducción de la necesidades de capital circulante: reducción de deudas de clientes y de stock.

Como hemos indicado en el apartado de los Márgenes, los deterioros no tienen efecto en el OCF: mientras los Márgenes se reducen desde 2018, el OCF aumenta.

Si analizamos la curva de CAPEX de Mantenimiento únicamente, vemos que consigue reducirse durante los últimos 5 años y que se mantiene siempre bastante por debajo del OCF, lo que es un punto bastante positivo.

Vemos también que el Free Cash Flow es superior a los Dividendos excepto los años puntuales en los que se reparte un Dividendo excepcional.

2) Cash Flow contando CAPEX Mantenimiento + CAPEX de Inversión:

Si añadimos las Inversiones al CAPEX de Mantenimiento, vemos que la curva del CAPEX no varía mucho y las inversiones ligadas al desarrollo del negocio quedan acotadas.

Por lo tanto vemos que el estado de Flujos de Caja nos muestra una empresa mucho más rentable y buena generadora de caja que lo que nos mostraba la Cuenta de Resultados.

Recompra de Acciones

Bic lleva recomprando acciones durante los últimos diez años a un ritmo del 0,7% anual. Es un ritmo de recompra prudente y estable que constituye una retribución al accionista a tener en cuenta. Pero, como hemos visto en los apartados anteriores, no consigue compensar el estancamiento de las Ventas, ya que no se consiguen BPA y DPA crecientes.

En 2021 tienen planificado recomprar 40 millones de € en acciones, que a precios actuales representarían alrededor de un 1,7% de su capitalización. Debería suponer una buena ayuda para impulsar su BPA.

Conclusión

Bic es una empresa con un Balance limpio: pocos Intangibles, Deuda Neta negativa y Ratio de Liquidez muy alto. Sin embargo, parece que este Balance tan sólido se consigue a costa de una Rentabilidad menos interesante: las Ventas están estancadas y los Ratios de Rentabilidad de los últimos años son correctos pero inferiores a los que se obtenían antes de 2018 por una serie de elementos no recurrentes que no sabemos hasta cuándo van a seguir teniendo un efecto negativo en la Cuenta de Resultados (depreciaciones de Cello, gastos de restructuración e impacto de la crisis sanitaria mundial).

El análisis de los Estados Financieros de Bic nos deja un poco dubitativos sobre sus perspectivas de crecimiento durante los próximos años. Hemos visto que el sector que genera mayores márgenes y que corresponde a dos tercios del EBIT de la empresa es el de los mecheros, sector en el que Bic detiene más del 50% del mercado mundial y en el que no parece por tanto que pueda seguir creciendo de manera muy marcada.

En cuanto al reparto de Dividendos, Bic es una empresa con un dividendo estable y algo creciente, que otorga dividendos extraordinarios ocasionalmente y tiene una política de recompra de acciones prudente y regular. Sin embargo, desde 2018 el DPA está estancado y se ha visto reducido en 2020 por la crisis sanitaria mundial. Habrá que estar atentos en el futuro para ver si estos últimos años han sido un bache puntual o si el reparto de Dividendos Crecientes ha dejado de ser sostenible para Bic.

¿Vosotros qué opináis de Bic? ¿Se adapta esta empresa a vuestra estrategia de inversión? ¿O preferís utilizar sus bolígrafos y mecheros sin lanzaros en la compra de sus acciones?

Recordad que tenéis el Informe a vuestra disposición.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas: Annual Reports (2020-2010);; Wikipedia ; www.finance.yahoo.com; https://fr.bic.com/fr/le_groupe_bic; Wikipedia ; www.finance.yahoo.com; https://www.20minutes.fr/economie/2812983-20200702-geant-bic-avale-fabricant-breton-briquets-djeepl; www.fundinguniverse.com

Les hago una consulta, porque se me hizo difícil encontrar los annual reports de 2020 de BIC en su página de investor relations. Por ahí la normativa francesa es distinta a la de EEUU, pero puede ser que tales estados contables tengan el nombre de «Universal Registration Document»? Y en ese caso, tienen idea si se preparan de acuerdo a las NIIF?

Desde ya muchas gracias, estoy aprendiendo más con ustedes siguiendo sus análisis que en mi universidad.

Un gran saludo!

Hola Martín,

En efecto, BIC llama a sus Annual Reports “Universal Registration Document”. En la página 218 tienes detalladas sus Accounting Policies.

Un saludo!