Esta semana analizaremos una gran empresa farmacéutica neoyorkina, especializada en el desarrollo de fármacos contra el cáncer y enfermedades de la sangre entre otros. Se trata de la Bristol-Myers Squibb, en adelante BMY, una empresa que presenta buenas perspectivas a futuro tras la fusión con la farmacéutica Celgene: se espera que esté entre las mayores biofarmacéuticas del mundo por facturación en 2021. Además, cuenta con la aprobación de Warren Buffet, quién la ha añadido recientemente a su cartera.

Introducción

Bristol-Myers nace en 1887, cuando William McLaren Bristol y John Ripley Myers compran la farmacéutica Clinton Pharmaceutical Company, en el interior del estado de Nueva York. Los inicios de la compañía fueron turbulentos, puesto que los dos socios no tenían demasiada formación en la elaboración de medicamentos y cambiaron varias veces de sede para adaptarse a la distribución más económica de sus productos en función de sus clientes, hasta asentarse en la ciudad de Nueva York.

A finales del siglo XIX John R. Myers murió y la compañía quedó en manos de la familia Bristol, que poco después lanzó la comercialización del laxante Sal Hepática, y de Ipana, la primera pasta de dientes con desinfectante. Estos dos productos salvaron a la frágil y joven compañía, y propulsaron considerablemente su facturación.

Tras la Iª Guerra Mundial, la compañía se centró en la comercialización de estos dos productos, así como de otros productos de higiene, antisépticos y jarabes para la tos. Para ello subvencionaba a un grupo de música que tocaba en la radio y repetía “Ipana, para la sonrisa bonita; Sal Hepática para la sonrisa saludable”.

Sin embargo, durante la II Guerra Mundial, BMY dio un giro de 180º en su política comercial y se centró en la producción de medicamentos con prescripción médica. En concreto, utilizó su know-how y sus laboratorios para fabricar ingentes cantidades de antibióticos, tan solicitados por las tropas aliadas en el frente.

Esto supuso un nuevo impulso para la compañía, que después de la guerra se pudo permitir realizar una serie de adquisiciones estratégicas de algunas empresas prometedoras, como los colorantes para cabello Clairol; o Mead Johnson, el productor de vitaminas y leche en polvo infantil fundada por uno de los hermanos Johnson (ver Johnson&Johnson).

En los años 70, Bristol-Myers adquirió Zimmer Manufacturing Company, un fabricante de productos ortopédicos y quirúrgicos y Unitek Corporation, una empresa centrada en equipamiento para dentistas. También durante esta década lanzó Ban, un desodorante que tuvo mucho éxito por ser de roll-on; y tuvo que reformular la composición de sus colorantes para cabello Clairol, ya que se demostró que contenían sustancias cancerígenas.

Este fue el punto de partida de la investigación de Bristol-Myers en productos contra el cáncer. La experiencia de Clairol convenció a la dirección de usar buena parte del beneficio generado por los productos de consumo para potenciar el I+D para el desarrollo de medicamentos contra el cáncer. En la década de los 80, esto le permitió tomar la delantera en la investigación contra esta terrible enfermedad, en una época en la que las grandes farmacéuticas no mostraban demasiado interés en ella, por verla poco rentable. Sin embargo, Bristol-Myers consiguió lanzar varios medicamentos contra el cáncer con relativamente poca inversión.

Esta nueva línea de investigación en medicamentos para tratar enfermedades supuso una vía de escape muy beneficiosa para Bristol-Myers. La compañía no podía seguir solamente vendiendo productos de higiene y antibióticos, sobre todo dada la alta competencia que tenían por parte de otras empresas como Procter&Gamble o Johnson&Johnson.

Por lo tanto, siguió la investigación en el desarrollo de medicamentos contra otras enfermedades como la depresión o la ansiedad, y la compra de algunas empresas centradas en la investigación sobre distintas enfermedades como las de transmisión sexual o cáncer. Se especializó sobre todo en el desarrollo de tests para el SIDA y tratamientos contra el cáncer, unas enfermedades que a finales de los años 80 empezaban a preocupar seriamente a nuestra sociedad.

El sistema seguía siendo el mismo: utilizar gran parte de los beneficios de la venta de productos de higiene o medicamentos sin prescripción para desarrollar medicamentos con patente.

En 1989, Bristol-Myers se fusionó con Squibb Corporation. Las dos compañías eran muy similares, ya que Squibb tenía también una línea de cosméticos que le ayudaba a financiar la parte farmacéutica. Además, los directores de ambas compañías eran muy amigos, cosa que ayudó en la fusión. Esta fusión permitió a Bristol-Myers añadir una amplia gama de nuevos medicamentos con patente, especialmente en el área de enfermedades cardiovasculares, y una mayor presencia en Europa.

Durante la década de los 90, Bristol-Myers Squibb continuó centrándose en la investigación, y si bien restructuró su división de productos de consumo general, continuó centrándose en el desarrollo de medicamentos con patente, especialmente en el área de la oncología. Llegaron incluso a modificar genéticamente una cabra para que al crecer, produjera una sustancia anticancerígena en su leche.

A principios del nuevo milenio, Bristol-Myers Squibb decidió desinvertir en algunas secciones menos estratégicas de la empresa, para centrarse en el área bio-farmacéutica de investigación. De esta forma, vendió la marca de tintes de cabello Clairol a Procter&Gamble (quien más tarde la revendería a Coty), y escindió la empresa de productos ortopédicos Zimmer Manufacturing Company. Con las ganancias, compró la sección farmacéutica del gigante químico DuPont en 2001, adquiriendo de esta forma importantes patentes para la comercialización de medicamentos contra el SIDA, cáncer y enfermedades cardiovasculares.

La empresa sigue concentrándose en el I+D todavía más si cabe y haciendo multitud de adquisiciones y desinversiones estratégicas. En 2009 Bristol-Myers Squibb compró la empresa Medarex, reforzando su línea de negocio de medicamentos oncológicos e inmunológicos. Ese mismo año escindió la compañía Mead Johnson, que pasó a cotizar en bolsa hasta que fue adquirida por la inglesa Reckitt Benckiser en 2017.

En 2012, la Administración de Medicamentos y Alimentos (FDA), aprobó el superventas Eliquis (en colaboración con Pfizer), un anticoagulante que todavía sigue siendo uno de los medicamentos que más ventas reporta a la empresa.

Tras la ampliación de varios laboratorios en EEUU y Europa, en 2014 Bristol-Myers Squibb obtuvo la aprobación de varios medicamentos más, entre los cuales destaca otro superventas, el anticancerígeno Opdivo.

Siguieron otras adquisiciones y asociaciones centradas en el área biofarmacéutica: la ZymoGenetics (2010; $805M); Inhibitex (2012; $2.500M); Amylin (2012; $7.000M), adquirida en colaboración con la farmacéutica Astrazeneca, a quién más tarde BMY compró la totalidad del negocio; iPierian, una empresa centrada en enfermedades neurodegenerativas (2014; $725M); la biotecnológica dedicada a la oncología e inmunología Flexus Biosciences (2015; $1.20M); la empresa de tratamientos cardiovasculares Cardioxyl (2015; $2.075M); las oncológicas Padlock Therapeutics y Cormorant Pharmaceuticals (2016; $1.120M); y la biofarmacéutica IFM Therapeutics (2017; 1.310M).

Pero la mayor adquisición de todas tuvo lugar en 2019, cuando Bristol-Myers Squibb adquirió Celgene en la mayor operación de adquisición de la historia de la industria farmacéutica: $74.000M. Sólo la compra de Allergan por Abbvie rivaliza con esta adquisición (alrededor de $63.000M). Los accionistas de Celgene recibieron una acción de Bristol-Myers Squibb y $50 por cada acción de Celgene. Además, se les concedió el derecho a cobrar un extra si se alcanzaban algunos hitos regulatorios de productos en desarrollo de Celgene, pero parece que estos hitos no se han cumplido, haciendo algo más barata la adquisición. Con esta compra, BMY ha adquirido el superventas Revlimid, pero sobre todo un pipeline de medicamentos en Fase III muy prometedor, así como medicamentos y estudios muy complementarios con los que BMY ya tenía.

También en 2019, Bristol-Myers Squibb se deshizo completamente de su segmento de “Consumer Health”, para centrarse al 100% en el desarrollo de medicinas con patente enfocadas en tratar enfermedades graves.

En 2020 Bristol-Myers Squibb se asoció con Biomotiv para desarrollar medicamentos anti-inflamatorios y contra la fibrosis; y adquirió la farmacéutica oncológica Forbius, y la cardiovascular MyoKardia por unos $13.100M. Esta última compra todavía no se ve reflejada en los Estados Financieros de este año, ya que la compra se completó en Noviembre 2020.

Vemos por tanto que en los últimos años Bristol-Myers Squibb se ha centrado en desarrollar especialmente las investigaciones oncológicas, hematológicas, inmunológicas y cardiovasculares, convirtiéndose en un serio competidor de Merck&Co. Bristol-Myers Squibb ostenta la patente del superventas Opdivo, que compite directamente con Keytruda, de Merck&Co.

Actualmente, Bristol-Myers Squibb es una de las mayores farmacéuticas a nivel mundial por ingresos, y 4ª estadounidense sólo por detrás de Johnson&Johnson, Pfizer y Merck&Co.

Sus Ventas provienen en su mayor parte de EEUU (63%), y probablemente en el exterior sea donde Bristol-Myers Squibb pueda crecer más.

Como veíamos con Merck&Co, Bristol-Myers Squibb claramente se encuadra en el tipo de farmacéuticas que investigan nuevos productos con patente, y como ya hemos visto, incluso ha llegado a desprenderse recientemente de la totalidad de sus segmentos no dedicados a ello. El lema de la empresa es “extender y mejorar la vida humana a través de la ciencia”.

De la misma forma, tendremos que estar especialmente atentos a la fecha de caducidad de sus productos estrella, llamados “Blockbusters”; al Pipeline de los nuevos medicamentos (si las investigaciones están en Fase I, II o III) (para más detalle ver el artículo de Pfizer); y tener en cuenta que la compra de otras empresas no siempre es sólo para ampliar su negocio, sino para mantener su negocio en el tiempo y suplir la falta de éxitos en el desarrollo propio de “Blockbusters”.

Los principales accionistas de Bristol-Myers Squibb son otra vez los grandes fondos de inversión que solemos ver en Dividend Street. Sin embargo, esta vez es notorio que los tres primeros accionistas tienen una parte muy relevante de la empresa, y todos ellos también son los mayores accionistas de Merck&Co: Capital Research & Management un 9,10%; The Vanguard Group ostenta un 8,45%; State Street Global Advisors Funds Management un 4,20%.

Pasemos a ver sus Estados Financieros para ver si Bristol-Myers Squibb se adapta a nuestra estrategia.

1) SOLIDEZ: Balance

El Balance a primera vista muestra muchos Intangibles, muy superiores al Patrimonio Neto, y un abultado Pasivo No Corriente. Vamos a entrar un poco más al detalle.

Activos y Pasivos a Corto Plazo

Por mucho que en el Annual Report BMY alerta del posible impacto de la pandemia en sus cuentas, la verdad es que no le ha afectado demasiado. A diferencia de otras farmacéuticas, BMY no se ha volcado en la búsqueda de una vacuna y ha decidido seguir su operativa, que ya bastante trastorno ha tenido con la voluminosa adquisición de Celgene. Apenas ha colaborado con la entrega gratuita de medicamentos a ciertos pacientes afectados por la pandemia en EEUU.

El Ratio de Liquidez queda en 1,58 este año, un valor parecido al de años anteriores, y el Test Ácido en un notable 0,83. Por lo que vemos, nada de qué preocuparse en el corto plazo.

Activos y Pasivos a Largo Plazo

Sin embargo, las alertas vienen cuando analizamos el Largo Plazo. Tras la adquisición de Celgene en 2019, BMY pasó de tener Deuda Neta negativa, a representar más de 4 veces el EBITDA. En 2020 no tiene demasiado sentido analizar este ratio, puesto que el Beneficio Neto ha sido negativo, pero la empresa dice explícitamente en su Annual report que una de sus prioridades es reducir esta Deuda lo antes posible.

Al realizar esta compra, también han aumentado mucho los Intangibles. Aunque parece que la adquisición de Celgene no ha sido a precios descabellados, puesto que el Goodwill representa menos de un 30% del total de Intangibles. Además, este Goodwill es claramente inferior al Patrimonio Neto de BMY.

La Autonomía Financiera todavía tiene un valor correcto (32%) aunque preocupa ver que ha disminuido mucho en los últimos años: ha pasado de representar un 50% en 2010 a un 32% en 2020.

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

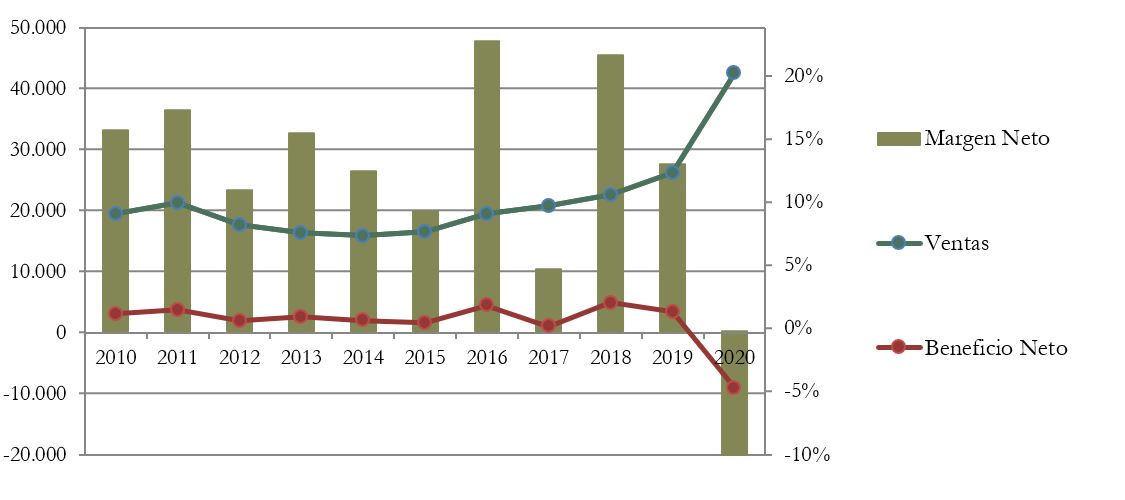

Las Ventas de BMY apenas crecieron entre 2010 y 2019, pero dieron un gran salto en 2020, con la inclusión de un año completo de la operativa de Celgene en los resultados. En un solo año, las Ventas han aumentado más de un 60%.

Es importante analizar bien este aumento de Ventas, para ver si se trata de un dato sostenible en el tiempo y si la importante adquisición de Deuda para comprar Celgene ha tenido sentido. Para ello veamos cuál ha sido el peso de cada blockbuster en las Ventas.

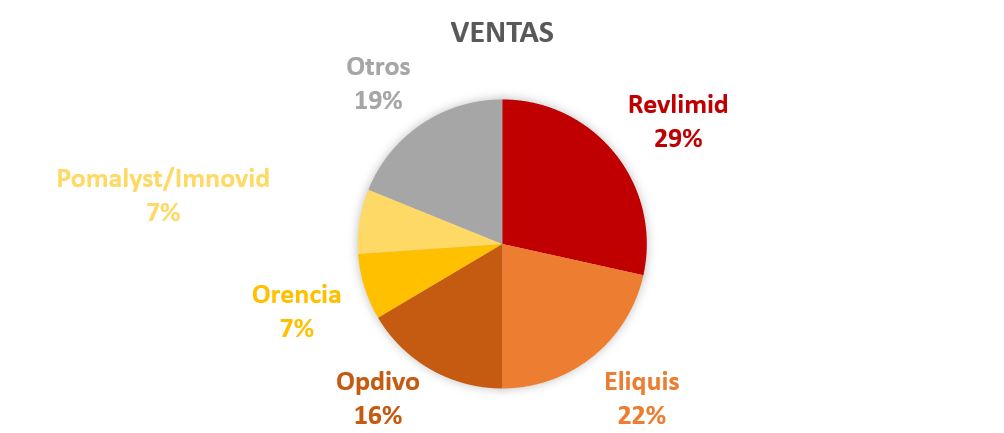

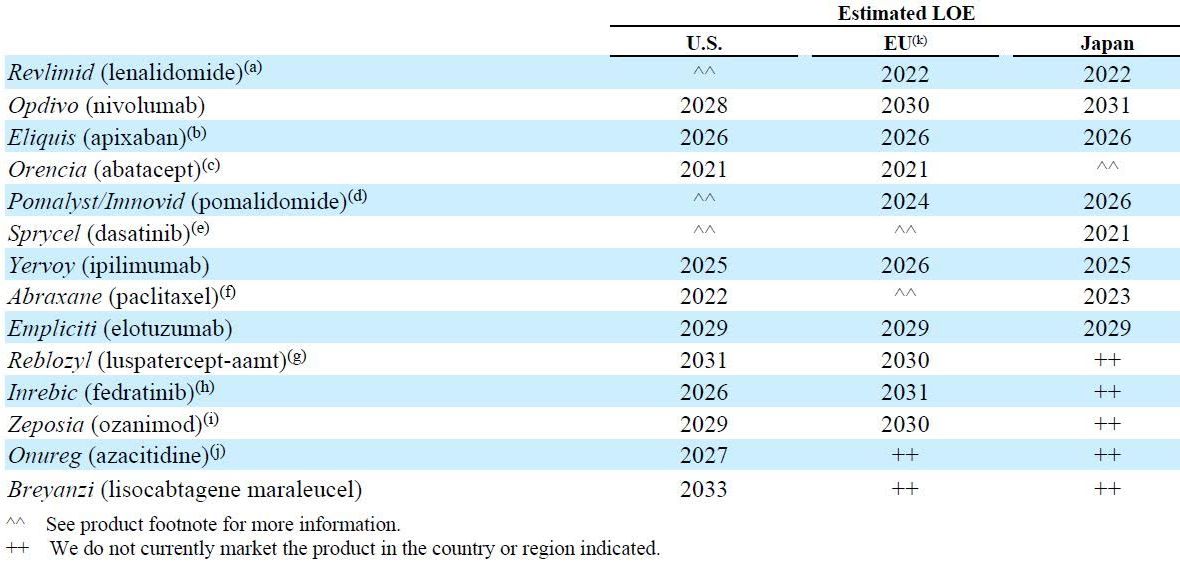

Vemos que solamente el Revlimid, un fármaco para el tratamiento de mielomas múltiples, pesa un 29% en los ingresos totales de BMY. Este fármaco fue adquirido con la compra de Celgene y el principal problema es que tiene patente sólo hasta 2022. Es decir, el año que viene todavía aportará mucho a las Ventas, pero a partir del siguiente ya perderá la patente y las empresas farmacéuticas que producen genéricos comenzarán a fabricarlo a precios mucho menores. En EEUU y otros países BMY ha llegado a un acuerdo de producción limitada de Revlimid por algunas empresas de fármacos genéricos a partir de marzo 2022 y ya sin límite a partir de 2026.

En cualquier caso, en apenas algo más de un año, BMY perderá la patente de su mayor superventas y principal activo adquirido a través de Celgene. Sin embargo, la empresa justifica que la adquisición de Celgene no se ha hecho únicamente para adquirir la corta patente de Revlimid, sino también porque el Pipeline combinado de ambas compañías tiene un gran potencial. Veremos si realmente BMY consigue mantener o superar esta facturación más allá de 2022. Tengamos en cuenta que el año que viene también veremos reflejada en los Estados Financieros la importante adquisición de MyoCardia.

Aun así, sin contar la aportación de Revlimid, BMY ingresa igualmente más de un 16% que antes de la adquisición de Celgene, consiguiendo también un Pipeline muy reforzado. Con lo cual, no es muy aventurado suponer que efectivamente esta adquisición puede ser una operación acertada. Ahora falta que este incremento de Ventas se refleje en el Beneficio Neto, como veremos más adelante.

En cuanto a los siguientes dos Blockbuster de BMY, el anticoagulante Eliquis pesa un notable 22% de las Ventas. Es un fármaco desarrollado en colaboración con Pfizer que tiene patente hasta 2026, aunque actualmente está en curso un litigio en el que se cuestiona este término.

Opdivo es un fármaco contra distintos tipos de cáncer y es el que parece que tiene un futuro más prometedor, puesto que varios tratamientos con este fármaco se encuentran en Fase III y su patente no caduca hasta finales de esta década.

Cabe destacar también que las Ventas de Bristol-Myers Squibb provienen en gran medida de 3 compañías de servicios de salud y distribución mayorista de medicamentos: McKesson Corporation (31%), AmerisourceBergen Corporation (25%) y Cardinal Health, Inc. (19%). Estas empresas son realmente los grandes clientes de BMY, que se benefician de un descuento en la compra de los fármacos, dado el inmenso volumen que adquieren.

Márgenes

Es muy difícil valorar los márgenes de BMY, dado que con la adquisición de Celgene ha cambiado muchísimo la empresa. Además, los gastos de consolidación de esta adquisición han distorsionado mucho los resultados.

Si hacemos caso de los resultados Non-GAAP, es decir, con ajustes contables hechos por la propia empresa, el Margen Neto quedaría alrededor del 34%. Pero este valor es algo engañoso. Será mejor esperar a los próximos años para valorar los Márgenes con valores más reales. De todas formas, a poco que BMY cumpla expectativas debería estar en niveles de rentabilidad iguales o superiores a sus competidores. En sus presentaciones, se pone como objetivo para el futuro próximo un Margen Operativo de alrededor del 45%, un excelente valor si lo consiguiera.

Ratios de Rentabilidad

ROA: -8% (Beneficio Neto/Activos Totales)

ROE: -24% (Beneficio Neto/Patrimonio Neto)

ROCE: -13% (EBIT/(Patrimonio Neto + Deuda Neta))

Tampoco tienen sentido sus Ratios de Rentabilidad, al tener un valor negativo. En el pasado, estos Ratios han llegado a ser excelentes, aunque habrá que ver si tras la adquisición de Celgene los mantiene.

Haciendo caso a los resultados Non-GAAP, estaríamos hablando de un ROA del 12%, un ROE del 38% y un ROCE de al menos 20%. Pero de nuevo, estos datos están muy endulzados por la propia empresa. Habrá que ver en los próximos ejercicios qué valores se obtienen realmente, con la dificultad añadida de la pérdida de la patente de Revlimid, su mayor superventas.

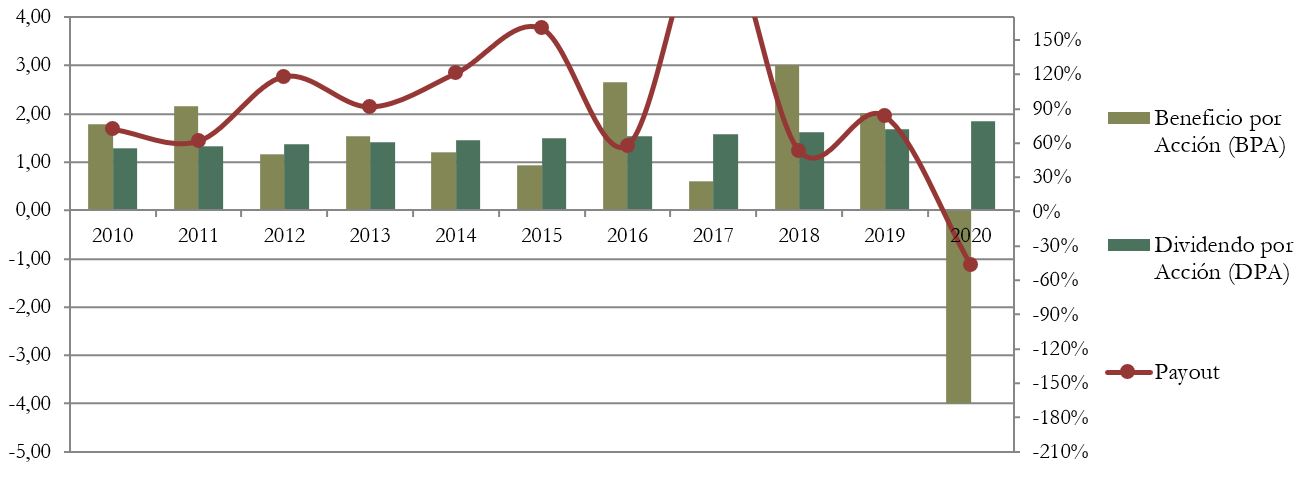

Beneficio por Acción (BPA)

El Beneficio por Acción es muy errático y bastante volátil. Apenas ha crecido en esta década y en 2020 ha sido negativo debido a los costes de reestructuración de la empresa tras la adquisición de Celgene y MyoKardia. La empresa nos dice que eliminando estos costes, el BPA quedaría en $6,44 por acción. Pero deberemos comprobar si este dato tan optimista se convierte en realidad con las normas contables generalmente aceptadas (GAAP) en un futuro próximo.

3) DIVIDENDO

Dividendo por Acción (DPA)

BMY lleva repartiendo dividendos 31 años, desde 1989, y los ha incrementado todos los años, excepto en el periodo 2002-2007 en el que estuvo congelado. Por tanto, podemos decir que es una acción cuyo dividendo es muy fiable, pese a lo volátil de sus resultados GAAP.

Sin embargo, el crecimiento del Dividendo ha sido muy pequeño en la última década, con apenas un Crecimiento Medio Anual del 3,6%. En las presentaciones de la propia empresa, prevén un crecimiento medio anual de las ventas del 3,7% hasta 2025, así que es probable que este moderado crecimiento del dividendo se mantenga si se cumplen las expectativas.

Veamos cómo afecta el tiempo al Dividendo:

Si hubiéramos comprado acciones de BMY en 2015 por $68, la Rentabilidad por Dividendo inicial habría sido de 2,19%, y en 2021 tendríamos una rentabilidad 2,7%.

De haberlo hecho en 2010 por $26, la Rentabilidad por Dividendo inicial habría sido de 5,73% y ahora tendríamos un retorno del 7,08% anual.

Por lo tanto, el Dividendo es muy estable pero poco creciente, así que es muy importante el precio de compra al que adquiramos la acción. Como veremos a continuación, es posible que el plan de recompra de acciones que tiene la empresa pueda acelerar algo el crecimiento del Dividendo.

Payout (DPA/BPA)

El Payout es muy volátil y depende del BPA del ejercicio. La buena noticia es que el crecimiento del Dividendo se mantiene constante, aunque sea moderado. Como veremos a continuación, también parece sostenible.

Cash Flow

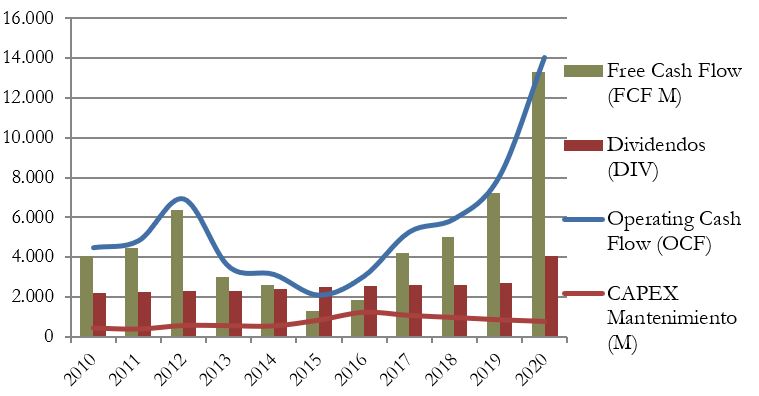

1) Cash Flow contando CAPEX de Mantenimiento

Lo primero que llama la atención es lo reducido que es el CAPEX de Mantenimiento y lo creciente que es el Operating Cash Flow desde 2015. Esto es muy buena noticia, puesto que quiere decir que el desarrollo de los fármacos propios, así como la adquisición de otras empresas está dando sus frutos, generando un OCF muy creciente. Al ser el CAPEX de Mantenimiento constante, o incluso algo decreciente, esto se traduce en un importante aumento del Free Cash Flow en los últimos años.

Un panorama mucho mejor que el período 2012-2016, en el que BMY generaba cada vez menos OCF, hasta el punto en el que el FCF no cubría los Dividendos en 2015 y 2016.

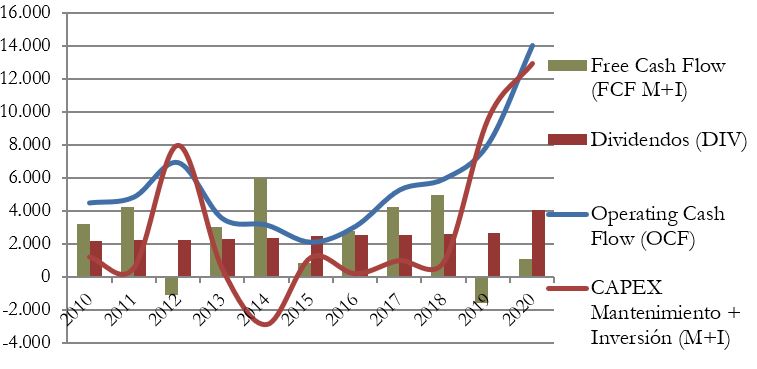

2) Cash Flow contando CAPEX de Mantenimiento + Inversión

Si tenemos en cuenta el CAPEX de Mantenimiento + Inversión, el FCF de BMY es mucho más caótico. Sin embargo, las adquisiciones de los últimos dos años parece que están dando sus frutos, puesto que el OCF ha aumentado considerablemente. En los próximos años deberíamos ver una reducción del CAPEX de inversión y un mantenimiento del OCF en valores similares, si se cumplen las expectativas. Dependerá sobre todo de si los nuevos fármacos aprobados suplen la previsible caída de ingresos por la pérdida de la patente del superventas Revlimid.

Recompra de Acciones

En los últimos 10 años BMY apenas ha modificado su número de acciones. Sin embargo, en 2020 este número ha aumentado más de un 30% debido a la adquisición de Celgene, cuya compra ha sido en parte en acciones de la empresa.

Sin embargo, para compensar esta dilución de los accionistas antiguos, BMY se ha propuesto en 2020 recomprar $6.400 millones en acciones de la empresa. A precios actuales esto supone alrededor del 5% de la capitalización actual de la empresa. No compensa el aumento de nº de acciones de la adquisición de Celgene, pero es un elemento que puede impulsar el BPA y DPA de la empresa.

Conclusión

El análisis de BMY nos deja en general con una buena impresión. La empresa no se ha visto demasiado afectada por la crisis sanitaria y su Balance no se ha resentido por ello. La reciente adquisición de Celgene ha aumentado considerablemente el valor de los Intangibles y de la Deuda, pero parece que BMY tiene la voluntad de reducir estos valores lo antes posible para fortalecer todavía más el Balance.

Es difícil medir la Rentabilidad de BMY este año, en el que la reestructuración de la empresa tras las adquisiciones de Celgene y MyoKardia han distorsionado mucho la Cuenta de Resultados. Sin embargo, el Operating Cash Flow muestra un gran impulso de la generación de caja gracias a estas adquisiciones. El reto de BMY es mantener esta generación de caja en el futuro pese a la pronta caducidad de la patente del superventas Revlimid, y gracias al prometedor Pipeline que la empresa tiene, en parte fruto de la fusión de Celgene. Según parece son Pipelines muy complementarios y en los que se pueden encontrar numerosas sinergias, y potencialmente muy rentables.

El Dividendo inicial es aceptable, puesto que supera el 3% a precios actuales, y además es muy fiable dado que BMY lleva 31 años repartiéndolo sin suspenderlo ni recortarlo nunca. Sin embargo, el crecimiento del Dividendo es bastante moderado.

En conclusión, Bristol-Myers Squibb puede ser una buena adquisición para nuestra cartera siempre que se compre a precios razonables. Teniendo un Dividendo tan fiable y relativamente creciente, no parece que pueda defraudarnos demasiado si la compramos en caídas de la cotización. Si tras la gran reestructuración que ha provocado la compra de Celgene las expectativas futuras de la empresa se cumplen, y la empresa puede mantener sus Ventas pese a la pronta caducidad de la patente de Revlimid, Bristol-Myers Squibb puede darnos gratas sorpresas. Además, el hecho de que Warren Buffet la haya añadido a su cartera recientemente es una garantía más de la calidad de la empresa.

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas: Annual Reports (2010-2020); www.fundinguniverse.com; https://news.bms.com ; https://seekingalpha.com/symbol/BMY/dividends/history ; https://www.bms.com/investors/events-and-presentations.html ; https://seekingalpha.com/amp/article/4402514-bristol-myers-squibb-out-of-rut

Una vez más, muchas gracias chicos por el excelente artículo y análisis de la empresa. ¡Espectacular como siempre¡

Cuando uno anda mirando posibilidades de compra en el mercado, llama la atención los múltiplos a los que cotizan las grandes empresas farmacéuticas ( Merck, BMY, etc..) y a uno, que no es de piedra, le tientan, y le tientan mucho, pero entonces empieza a leer artículos como el vuestro, analizar un poco y…….la verdad, a mi, este tipo de empresas me dan mucho pánico. Caducidad de patentes, litigios, medicamentos en fases que no entiendo, adquisiciones billonarias de otras empresas…… Pierdo posiblemente una gran oportunidad, pero no sé cuál de estas farmaceúticas sobrevivirá dentro de 30 años y cuál caerá en desgracia por el difícil camino que tienen al éxito. No sé si Bayer sirve como ejemplo, sólo he mirado la cotización y no lo que hay detrás. Gracias por el análisis chicos.

Hola Fran,

Muchas gracias por tus palabras!

La verdad que entendemos perfectamente tu postura. Sin embargo, aunque estas empresas pueden ser más volátiles, si te fijas tienen tanta longevidad (o más) que otras empresas de sectores más estables.

Un saludo y gracias por leernos!

Muchas gracias por un artículo tan desarrollado y esclarecedor. Como comenta Fran, recuerda el caso de Bayer, con dilución del accionista de por medio y plan de solucionar la deuda. Para invertir en estas empresas se necesita un alto nivel de conocimiento del sector. Sería muy interesante si analizaseis esta otra compañía europea con tan alto nivel de dividendos. Muchas gracias ante todo!

¡Muchas gracias por comentar Ignacio! Nos alegra que te haya gustado el artículo. Tomamos nota de tu sugerencia. Un saludo!