Hoy veremos una empresa americana que pasa algo inadvertida, pero que ha tenido un desempeño bursátil espectacular, y más aun teniendo en cuenta su tipo de negocio. Se trata de Cintas, líder norteamericano del negocio de alquiler de uniformes de trabajo y otros servicios relacionados con la seguridad y la limpieza.

Introducción

Orígenes:

La empresa que nos ocupa hoy tiene un origen de lo más humilde. A principios del siglo XX, el circo donde trabajaban el adiestrador de animales Richard Farmer y la trapecista Amelia Boven tuvo que cerrar debido a la Gran Depresión. Este acontecimiento golpeó duro a la pareja, que no tenía otra formación que la circense. Pasaron entonces unos años muy difíciles en los que Farmer trabajó en lugares tan variopintos como herrerías, compañías de ferrocarril y hasta probó suerte como boxeador. Con muy poco éxito, acabó estableciéndose en Cincinnati (Ohio) yendo de casa en casa recogiendo trapos sucios que limpiaba como podía para después revenderlos. Nadie podía suponer entonces que este precario negocio sería el germen de una de las grandes compañías norteamericanas.

Recogiendo los trapos viejos de las casas, limpiándolos y revendiéndolos a fábricas, Richard Farmer se dio cuenta de que podía ser todavía más eficiente recogiendo de nuevo los mismos trapos sucios de las fábricas y limpiándolos, generando así un negocio de alquiler de trapos. Un negocio sucio y muy modesto, que sin embargo era el inicio de una historia de asombroso éxito empresarial.

En 1957, Richard T.Farmer, nieto de su tocayo fundador, tomó los mandos de la empresa familiar. Tenía apenas 23 años y la relativa bonanza de la empresa le había dado la oportunidad de ir a la universidad y pasar brevemente por el ejército americano, del que fue apartado muy pronto por problemas de salud. Sin embargo, tenía una personalidad muy emprendedora, e hizo despegar a la empresa de su abuelo con una vuelta de tuerca al negocio: el alquiler de uniformes.

La compra y mantenimiento de uniformes era una actividad necesaria pero bastante farragosa en muchas fábricas, y era muy cómodo subcontratarlo a empresas especializadas. Así, la empresa rápidamente ganó muchos clientes con fábricas industriales. Además, Richard T. Farmer tuvo la genial idea de adaptar el tejido de los uniformes a una mezcla de algodón y poliéster que aguantaba bien los pliegues, pero creaba menos arrugas, facilitando así la limpieza y mantenimiento de los uniformes y alargando su vida útil. Al mismo tiempo firmó contratos exclusivos con los productores de este tipo de material y adaptó sus instalaciones de lavado para optimizar el cuidado de este tipo de tela. El éxito fue enorme.

A principios de los años 70, Richard T. Farmer dio muestras una vez más de su capacidad emprendedora consiguiendo financiación para expandir su negocio a más ciudades norteamericanas y rebautizó a la empresa con su nombre actual: Cintas. Los uniformes cada vez eran más comunes en las empresas, ya que daban a los empleados un aspecto más profesional e higiénico. Para 1975, Cintas ya operaba en 13 estados y había sobrepasado los $10 millones de facturación anual. El nieto de dos artistas circenses había convertido una modesta lavandería en un gigante empresarial.

En los años 80, Cintas creció a toda velocidad a través de multitud de adquisiciones. Aprovechó que la industria de alquiler de uniformes era un mercado muy fragmentado para comprar al máximo número posible de empresas de la competencia, que muchas veces eran pequeñas empresas familiares. De esta forma continuó su meteórica expansión geográfica en EEUU, al tiempo que comenzaba a servir a otras empresas no tan industriales: pasó de hacer sólo uniformes de trabajo fabril, a vestir a pilotos, azafatas, banqueros, empleados de hotel… En los años 90, Cintas servía a muchas de las mayores empresas del país, como Coca-Cola, Pepsi, Wal-Mart, Delta Airlines…

En los años 90, Cintas continuó su expansión en EEUU y en un nuevo mercado: Canadá. En esta década invirtió fuertemente para implementar las últimas tecnologías de lavado, bordado, costura y logística en sus fábricas. También entró en el mercado de los kits de primeros auxilios, que suministraba a sus clientes junto a los uniformes. Este servicio todavía tiene un peso relevante hoy en día en las Ventas de Cintas. En 1995, Richard T. Farmer abandonó dirección de la empresa en favor de su hijo Scott Farmer, que todavía hoy en día es miembro del Consejo de Cintas, y sigue siendo el máximo accionista de la empresa, con un 14% de las acciones. Como se suele decir: ¡Skin in the game!

A principios del nuevo siglo, Cintas continuó creciendo orgánicamente aprovechando el crecimiento del mercado de alquiler de uniformes, e inorgánicamente adquiriendo importantes compañías de la competencia. De esta forma se convirtió en la mayor empresa del sector en EEUU y Canadá, sobrepasando a su principal competidora Aramark.

En los últimos años, Cintas ha realizado varias adquisiciones de compañías como la de primeros auxilios Zee Medical (2015) o la de exintores White Fire Extinguisher (2015). Pero la mayor adquisición de todas ha sido una de las grandes competidoras de alquiler de uniformes: G&K Services. Cintas pagó por ella $2.200 millones en 2017.

Negocio:

Actualmente Cintas es una de las mayores empresas a nivel mundial en el negocio de alquiler de uniformes y servicios de limpieza y protección. Es líder en EEUU, dónde este negocio es prácticamente un oligopolio entre Cintas, Aramark y UniFirst, entre las cuales Cintas es la mayor con un 43% de cuota de mercado total. Aparte de estas 3 grandes empresas, también hay multitud de pequeñas empresas familiares que actúan en este mercado a nivel local.

Cintas divide sus Ventas en 3 segmentos. Veámoslos con detalle.

Uniform Rental and Facility Services: Incluye tanto el alquiler de uniformes como su limpieza y mantenimiento. También incluye el servicio de mopas, fregonas, toallas y demás elementos y servicios auxiliares para la limpieza de baños en las instalaciones de sus clientes. Es sin duda el negocio intrínseco e histórico de la empresa.

First Aid and Safety Services: Consiste en la venta de productos y servicios relacionados con kits de primeros auxilios y otros elementos de seguridad.

All Other: Los productos y servicios que no tienen cabida en los anteriores segmentos de venta se incluyen en este último. Los subsegmentos más relevantes son el negocio de extintores para protección contra el fuego y la venta directa de uniformes (sin servicio de alquiler).

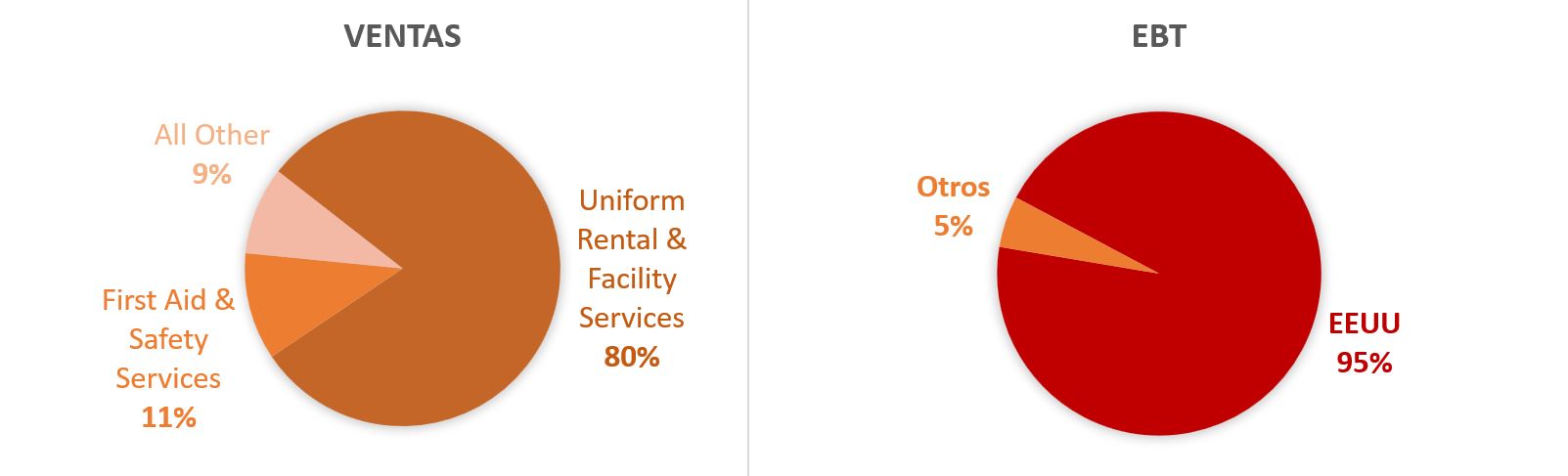

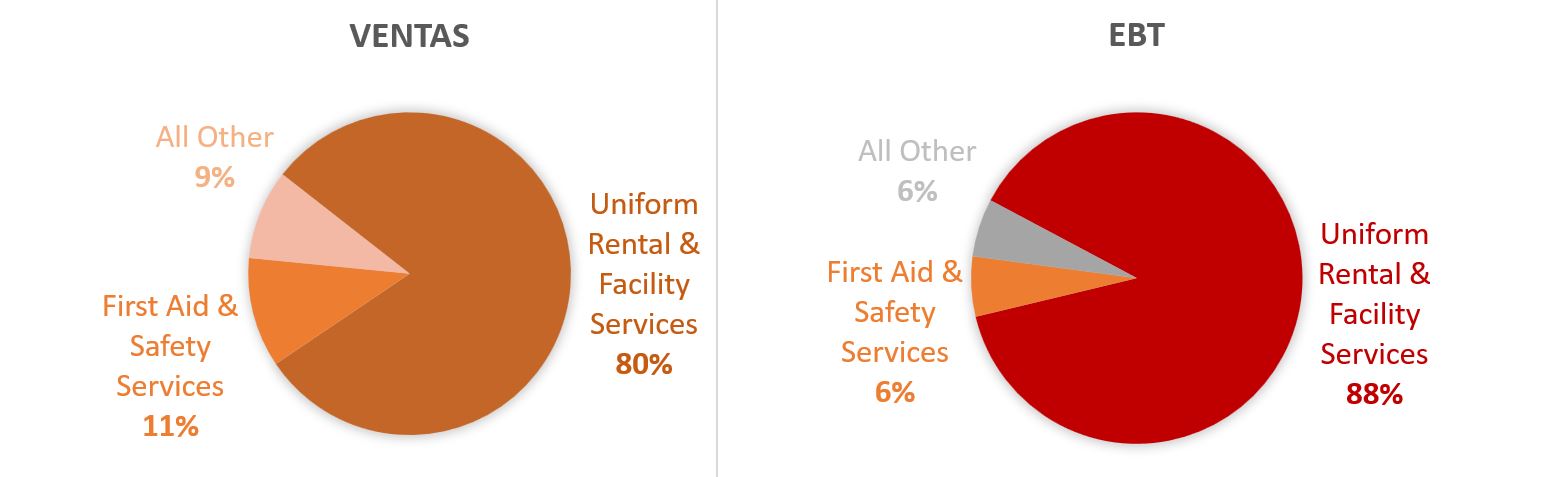

Como vemos, el segmento de alquiler de uniformes y servicios de limpieza es el que más pesa en las Ventas de Cintas (80%). En cuanto a diversificación geográfica, Cintas señala que tiene negocios en EEUU, Canadá y América Latina, pero no detalla su facturación por países. Sin embargo, sí que sabemos que los ingresos que tiene en dólares americanos suponen más del 90% y que el 95% del EBT se genera en EEUU. Con lo cual podemos afirmar que la inmensa mayoría del negocio de Cintas se concentra en EEUU.

Cintas tiene claro como enfocar su futuro crecimiento. Por una parte, quieren ganar cuota de mercado en los mercados en los que ya operan. El mercado de alquiler de uniformes es muy fragmentado, y mediante adquisiciones de pequeñas empresas de la competencia, Cintas puede ganar cuota. Además, también mediante adquisiciones estratégicas, Cintas quiere aumentar y complementar los servicios que presta a sus actuales clientes. Y, por último, todavía tienen mucho potencial de crecer geográficamente, dado que casi la totalidad de su negocio la tienen en EEUU.

En cuanto al accionariado de Cintas, además del bisnieto del fundador, Scott Farmer, que ostenta el 14% de las acciones de la empresa, nos encontramos como de costumbre con los grandes fondos de inversión estadounidenses como Vanguard (9,34%), Fiduciary Management (5,24%), State Street (3,91%) o T.Rowe Price (3,53%).

Veamos ahora los Estados Financieros de Cintas para ver si puede encajar con nuestra estrategia de inversión.

1) SOLIDEZ: Balance

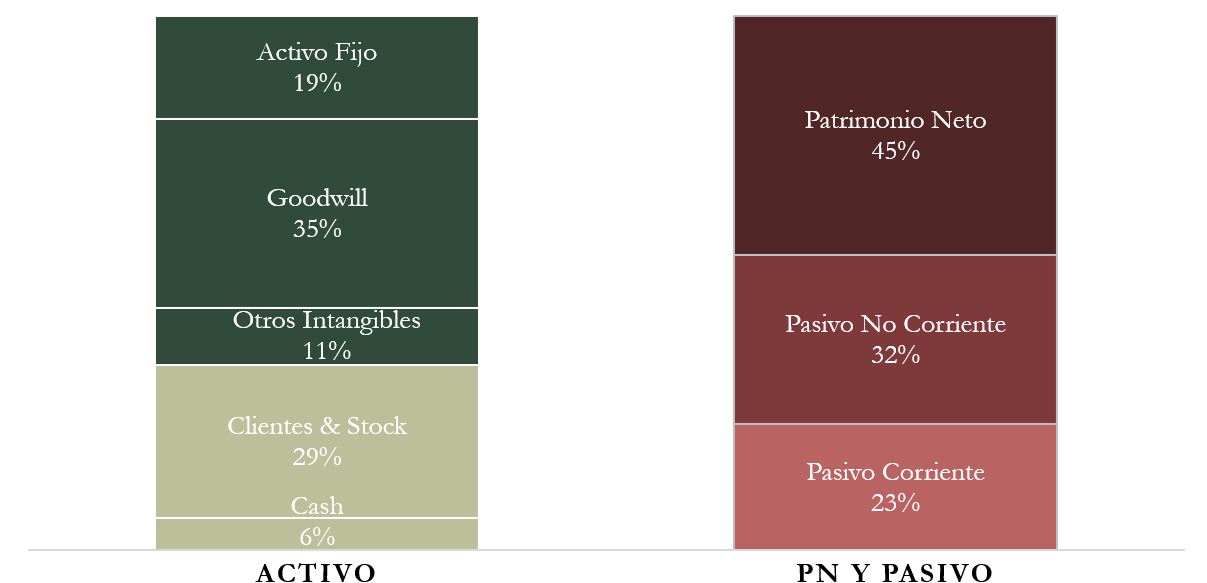

El Balance de hoy tiene un aspecto bastante equilibrado, aunque con una parte importante de Intangibles. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

Cintas presenta un buen Ratio de Liquidez de 1,47. Este ratio es el menor de los últimos 10 años, así parece que Cintas es una empresa cautelosa en cuanto a la gestión de sus obligaciones a corto plazo.

Sin embargo, hay que tener en cuenta que en estos Activos Corrientes Cintas incluye los uniformes que tiene en alquiler activo. Esto es porque son Activos con un plazo de amortización menor a un año, pero no servirían para pagar deudas en caso de necesidad: no serían líquidos. Por ello, si recalculamos el Ratio de Liquidez eliminando estos uniformes, nos saldría un ratio de 1,05. Un ratio mucho más justo de lo que parecía en un inicio y que nos gustaría ver mejorar. Sin embargo, el Test Ácido nos da un resultado de 0,26 que, sin ser excelente, nos indica que Cintas tiene ya en caja al menos una cuarta parte de todas sus obligaciones a pagar en 1 año.

En definitiva, Cintas no parece tener problemas con su Liquidez a corto plazo, pero tampoco va tan holgada como parecía en un inicio. Especialmente este último año en que tiene una buena parte de Deuda con vencimiento a corto plazo. En otros años Cintas va más holgada.

Activos y Pasivos a Largo Plazo

La Deuda de Cintas representa 1,15 veces el EBITDA y la empresa ha hecho muy buen trabajo de reducción de la misma desde que contrajera una cantidad muy importante en 2016 para adquirir a una de sus principales competidoras: G&K Services. Sin embargo, todavía el tipo medio de esta Deuda es de un 3,94%, un tipo bastante alto. Cintas debería devolver lo antes posible la parte de Deuda que tiene con tipos de interés más alto, algunos de sus préstamos llegan al 6,15%.

Por otro lado, gran parte de los Activos de Cintas son Intangibles, de los cuales hay una parte importante de Goodwill. Cintas siempre ha tenido un peso alto de Goodwill en su Balance debido a su estrategia de crecimiento inorgánico mediante la compra de empresas de la competencia. Sin embargo, el Goodwill se duplicó con creces en 2017 debido a la compra de G&K Services y desde entonces se ha mantenido alto. Ninguna empresa puede amortizar Goodwill sin contabilizarlo como deterioro, pero tenemos que vigilar en el futuro que este alto importe de Goodwill no pese cada vez más en el Balance como proporción del Total de Activos. Y sobre todo, hay que monitorizar que la Autonomía Financiera sea mayor que este Goodwill. Por el momento, Cintas tiene una alta Autonomía Financiera del 45%, que de alguna forma compensa el alto nivel de Goodwill. Y esto es lo que Cintas debe procurar: que la Autonomía Financiera sea cada vez mayor que su Goodwill.

Como parte positiva del Balance, cabe mencionar que las Reservas crecen todos los años durante el período analizado, y eso es una magnífica señal de la rentabilidad de la empresa.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

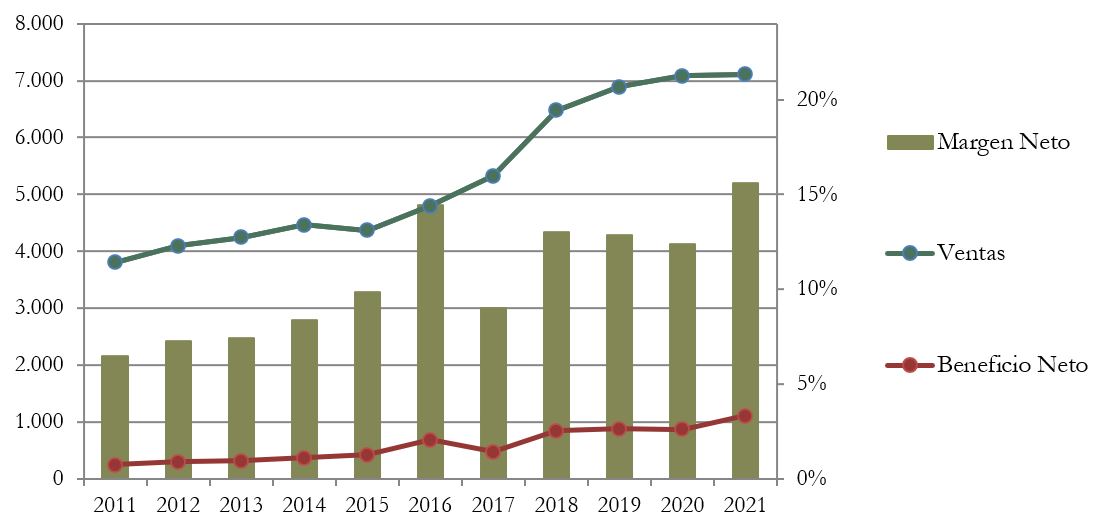

Las Ventas de Cintas han crecido un notable 6,45% de media anual durante los últimos 10 años. Pero si tenemos en cuenta sólo desde 2016, momento de la compra de G&K Services, el crecimiento ha sido de más del 8%.

Ya hemos visto que más del 90% de estas Ventas proceden de EEUU, y que el 80% proviene del segmento de alquiler de uniformes y servicios de limpieza (Uniform Rental & Facility Services). En este segmento principal, Cintas tiene alrededor de un 43% del Market Share en EEUU. Por lo tanto, Cintas sigue teniendo mucho margen para crecer en Ventas: tanto en EEUU, como en otras regiones geográficas, como en sus segmentos de venta más pequeños. Puede encontrar otros servicios complementarios al alquiler de uniformes y servicios de limpieza que aporten valor añadido a sus clientes ya en cartera, de la misma forma en que lo hizo en el pasado con el negocio de kits de primeros auxilios o el negocio de extintores. Además, como veremos a continuación, Cintas consigue con estos negocios paralelos unos excelentes márgenes, similares a los de su negocio principal de alquiler de uniformes.

Otro dato interesante es que alrededor del 95% de las Ventas son por servicios recurrentes, que además están diversificados en más de 1 millón de empresas distintas. Esto da mucha tranquilidad dado que ningún cliente pesa demasiado en la facturación, y también da previsibilidad a los ingresos de la compañía con un tipo de negocio recurrente de alquiler mediante contratos.

El 5% restante de facturación corresponde a la venta directa de uniformes, única actividad de la compañía que no genera la periodicidad de ingresos por alquiler.

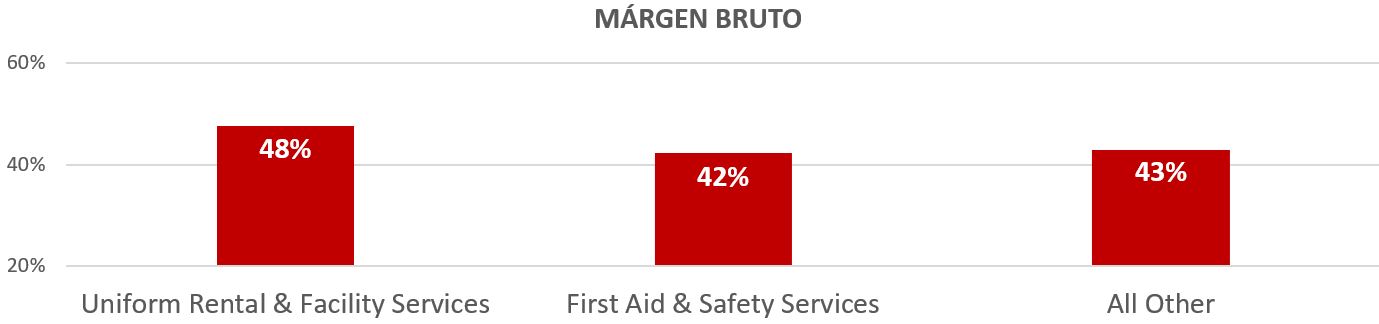

Márgenes

Cintas tiene un Margen Neto del 16% en 2021, un margen que además tiene una tendencia creciente en la última década. Puede no parecerlo a primera vista, pero para el tipo de negocio que es, se trata de un Margen muy alto. Para hacernos una idea, su competidor más cercano, Aramark, tiene márgenes mucho más modestos, de alrededor del 3% y llegando incluso a ser negativos en 2020. El otro gran player del sector, UniFirst, tiene márgenes netos que rondan el 8%.

En este negocio de alquiler de uniformes, que está controlado por estas 3 grandes empresas y una multitud de pequeñas empresas familiares más locales, la ventaja competitiva de Escala es muy importante. Las grandes empresas que pueden dar un mejor servicio a menor coste, optimizando la logística de recogida, lavado y entrega. Además, para servir a grandes corporaciones es necesario tener presencia y poder dar servicio en muchas ciudades, algo que claramente juega en contra de las pequeñas empresas. Entre las grandes empresas Cintas es la mayor, y sigue creciendo orgánica e inorgánicamente. De ahí que cuente con los márgenes más altos de la industria. Además, Cintas consigue unos márgenes parecidos en los negocios paralelos al alquiler de uniformes. Lo ha conseguido con los kits de primeros auxilios, el material auxiliar de limpieza para baños, los extintores… De hecho, parece que la empresa tiene muy claro que el crecimiento no debe venir acompañado de un deterioro de sus márgenes. Y esto es una excelente noticia para sus accionistas.

Ratios de Rentabilidad

ROA: 13% (Beneficio Neto/Activos Totales)

ROE: 30% (Beneficio Neto/Patrimonio Neto)

ROCE: 24% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Cintas son sencillamente espectaculares.

El ROA del 13% nos indica que a pesar de tener una gran cantidad de Goodwill en el Balance, la empresa rentabiliza muy bien sus Activos. Esto nos indica que en este negocio no se necesitan muchas inversiones para conseguir buenas rentabilidades.

Por otra parte, tanto el ROE como el ROCE muestran valores muy altos, especialmente teniendo una Autonomía Financiera tan alta (45%).

En definitiva, excelentes Ratios de Rentabilidad que nos confirman que estamos ante un muy buen negocio.

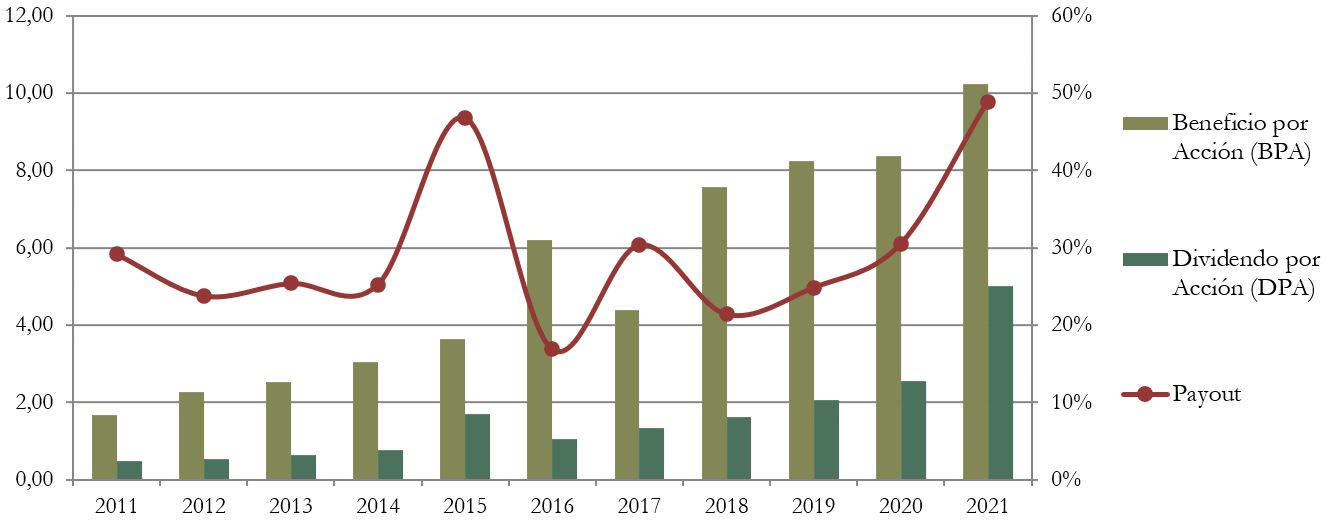

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido de una forma meteórica: una media anual de casi el 20% en la última década. Además, este crecimiento ha sido bastante continuo y regular. En 2016 vemos un pico de BPA debido a la venta de la participación que tenía Cintas en Shred-it, una compañía de destrucción de documentos. Y después de 2017 vemos que el BPA mejora muy rápidamente debido a la adquisición y exitosa integración de la empresa G&K Services.

Sin duda, es un gráfico de crecimiento del BPA ejemplar y envidiable. Y lo mejor de todo es que Cintas todavía puede seguir con la misma estrategia de expansión que le ha llevado a mejorar de esta forma el BPA: crecer geográficamente, comprar empresas de la competencia y ampliar los servicios que presta a sus clientes.

3) DIVIDENDO

Dividendo por Acción (DPA)

Cintas lleva 38 años repartiendo dividendos a sus accionistas con una tendencia muy creciente. Sin contar este último año, el crecimiento medio anual del Dividendo durante la última década ha sido de alrededor del 20%. Un crecimiento sin duda altísimo y en línea con el crecimiento de su BPA.

Este último año el Dividendo casi se ha duplicado, pero no debemos tenerlo en cuenta porque la razón es que se ha cambiado el calendario de reparto: anteriormente Cintas repartía un solo Dividendo anual en octubre (mitad del año fiscal de Cintas), este último año no sólo lo ha repartido e incrementado, sino que ha empezado a repartir un Dividendo trimestral a partir del mismo mes de Octubre 2020. Con lo que si añadimos estos repartos (Anual 2020 y trimestrales 2020-2021, hasta el cierre del año fiscal en Mayo), nos da un importe muy superior al dividendo habitual. Es una buena noticia para los accionistas, puesto que este último año han tenido un flujo de dividendos más rápido, pero en el futuro es de esperar que el Dividendo vuelva a su crecimiento normal, que ya de por sí es alto.

Si hubiéramos comprado acciones de Cintas en 2016 a $94 , en 2021 tendríamos una Rentabilidad por Dividendo de 4,0%.

Si hubiéramos comprado en 2011 a $32 , en 2021 nuestra Rentabilidad por Dividendo sería del 11,9%.

Actualmente, la Rentabilidad por Dividendo inicial ronda el 1,0%, una Rentabilidad inicial muy baja. Sin embargo, vemos que con crecimientos anuales tan altos de alrededor del 20%, esta rentabilidad crece muy rápidamente.

Payout (DPA/BPA)

El Payout de Cintas es muy bajo, y sin tener en cuenta este último año, no suele superar el 30%. Muy buen dato, que nos indica que el Dividendo de Cintas es sostenible, y que todavía tiene margen para crecer usando buena parte del Beneficio.

Cash Flow

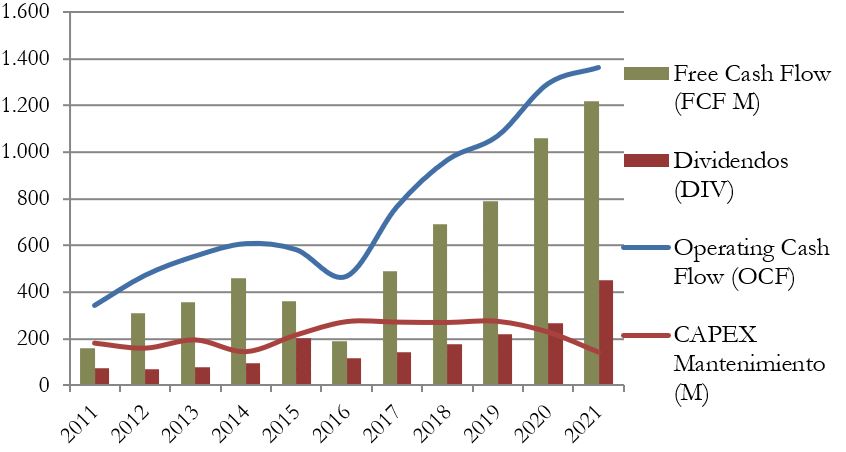

1) Cash Flow contando CAPEX de Mantenimiento

El gráfico de Cash Flow teniendo en cuenta solamente el CAPEX de Mantenimiento nos muestra algunas cosas muy claras y positivas.

Por una parte, vemos que el Operating Cash Flow es muy creciente, sobre todo a partir de 2017, tras la adquisición de la empresa G&K Services. Esto demuestra que, aunque cuantiosa, se trató de una operación exitosa.

Además, se aprecia que el CAPEX se mantiene bajo y constante, e incluso decreciente en los últimos años, propulsando el Free Cash Flow con un crecimiento todavía más espectacular que el del OCF: el FCF se ha más que duplicado en menos de 5 años.

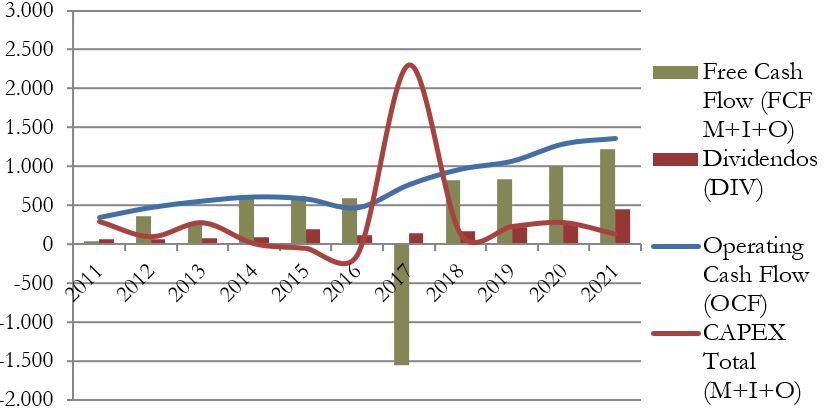

2) Cash Flow contando CAPEX de Total (Mantenimiento + Inversión + Otros)

Si tenemos en cuenta el Capex Total, apreciamos muy claramente el enorme desembolso que supuso en 2017 la adquisición de G&K Services.

Vemos también que el CAPEX Total oscila más que el de Mantenimiento, dado que existen 2 tipos de operativa normal para Cintas que implican variaciones en el CAPEX Total: por una parte, suele invertir todos los años en la adquisición de empresas de la competencia más o menos relevantes, y por otra parte también suele tener inversiones financieras que distorsionan el CAPEX Total. Cintas opera con el excedente de Cash que no destina a pagar Dividendos o adquirir otras empresas en inversiones financieras como Renta Fija o Fondos de Inversión. La idea es conseguir una rentabilidad superior al coste de la Deuda que tiene contraída, para maximizar la rentabilidad de su caja. De lo contrario, haría mejor en devolver Deuda. Según el Annual Report, pretende conseguir con estas inversiones una rentablidad del 4,25%, cuando ya hemos visto que el tipo de interés medio de su Deuda es del 3,94%.

De todas formas, el Gráfico de Cash Flow de Cintas es impecable, y no sólo nos indica que su Dividendo es perfectamente sostenible, sino que además tiene margen para subirlo si quiere, con un Free Cash Flow tan creciente.

Recompra de Acciones

Cintas ha recomprado muchas acciones en los últimos años, reduciendo en la última década el número total de acciones en un 26%. Sin embargo, el número de acciones ha decrecido mucho más lentamente desde 2016, probablemente debido a la adquisición tan importante de G&K Services.

En 2019 la compañía aprobó una recompra de acciones de $1.000M, lo que correspondería a precios actuales a alrededor de un 2,5% de las acciones de la empresa. Ha hecho ya recompras por algo menos de la mitad de este importe hasta la fecha. El problema es que como la acción cada vez está más cara en Bolsa, recomprar acciones propias es cada vez peor negocio.

Por lo tanto, podemos apreciar que Cintas es propensa a retribuir al accionista también con la recompra de acciones propias, pero que este tipo de retribución se ha decelerado. En parte porque cada vez es una política de retribución menos eficiente.

Conclusión

Hoy hemos visto una empresa menos conocida por el gran público, pero con características muy interesantes. Líder del sector de alquiler de uniformes y servicios accesorios en las empresas de Norteamérica, Cintas tiene un Balance algo más justo de lo que cabría esperar en una empresa de su calidad, aunque es fruto de numerosas adquisiciones, especialmente la de G&K Services entre 2016 y 2017. Esto lo delata el alto Goodwill de la empresa, que no es crítico todavía dado que lo compensa una Alta Autonomía Financiera.

Sin embargo, se trata de una empresa muy Rentable y que necesita muy pocos Activos para funcionar. Esta ligereza en capital, unida a la recurrencia de los ingresos que le otorga un modelo de negocio basado en contratos de alquiler, nos da a entender que podría mejorar su Balance con poco esfuerzo.

Además, parece que su modelo de negocio no está agotado. El espectacular crecimiento que han tenido las Ventas, BPA y Dividendo podría continuar dado que todavía tiene margen para crecer geográficamente, adquirir más empresas de la competencia y ofrecer más servicios rentables a sus clientes actuales.

La contrapartida es que la acción ha tenido un desempeño espectacular en Bolsa y actualmente el Dividendo inicial ronda el 1,0%. Sin embargo, para los inversores pacientes, podemos prever fuertes aumentos del Dividendo, si la empresa consigue seguir aumentando su BPA a ritmos del 20% anual.

Sin duda Cintas se ajusta a nuestra estrategia de inversión. Sin embargo, sería bueno incorporarla en alguna caída puntual para procurar tener un Dividendo inicial lo más alto posible. Aunque históricamente esto haya sucedido muy pocas veces. Las empresas de esta calidad rara vez dan oportunidades.

Y a vosotros ¿Qué os parece Cintas? ¿La conocíais? ¿La lleváis en cartera? ¿Os parece que no deberíamos invertir en empresas con un Dividendo inicial tan bajo? ¿O preferís empresas así que lo aumenten tan rápidamente?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual Reports (2011-2021)

https://en.wikipedia.org/wiki/Cintas

https://seekingalpha.com/symbol/CTAS/dividends/history

https://seekingalpha.com/article/4432017-cintas-a-top-stock-to-buy-in-the-event-of-a-bear-market