Hoy vamos a ver una empresa que ha estado muy de moda recientemente en la comunidad inversora, aunque lo cierto es que la mayoría de los inversores españoles no estamos demasiado familiarizados con sus productos. Se trata de la empresa americana Clorox, fabricante de productos de limpieza que desarrolla la mayoría de su actividad en EEUU. ¡Veámosla con algo más de detalle!

Introducción

La empresa nació con el nombre de Electro-Alkaline Company en 1913 en Oakland, California. La fundaron 6 socios que pretendían producir lejía mediante un proceso electrolítico del agua marina bastante avanzado para su época. A esta lejía, de 21% de concentración de hipoclorito de sodio, la llamaron Clorox, y su primer eslogan rezaba “Clorox, la lejía fabricada con electricidad”. No es de extrañar que al ser una empresa de un solo producto, pronto cambió su nombre a Clorox Chemical Corporation en 1922.

La lejía consiste en la disolución de hipoclorito de sodio en agua, que según la concentración es un excelente desinfectante (elimina hongos y bacterias) y un potente blanqueante. Sin embargo, es un producto poco estable, potencialmente tóxico y que pierde sus propiedades rápidamente con el tiempo, sobre todo si está en contacto con luz directa o fuentes de calor. Su invención se atribuye a Claude Louis Berthollet, director de la fábrica de tapicerías reales francesas, la Manufacture des Gobelins, a finales del siglo XIX. La llamó Eau de Javel, en honor al barrio donde la había descubierto. Se trataba de un potente blanqueante a base de hipoclorito potásico, que unos años más tarde, en 1820, el farmacéutico francés Antoine Germain Labarraque mejoraría a hipoclorito de sodio: la composición de la lejía que perdura hasta nuestros días.

La electrólisis también era un método de separación de componentes de sobra conocida desde que en 1834 Michael Faraday publicara sus principios. Entonces, ¿qué era lo proponía esta incipiente empresa fabricante de lejía? Pues en realidad se trataba de su uso generalizado. La lejía se comenzó a utilizar como blanqueante, pero pronto se descubrió que también era un potente desinfectante, tras los descubrimientos de Louis Pasteur a finales del siglo XIX. Pasó entonces de utilizarse sólo en la industria textil a tener unas aplicaciones cada vez más amplias. En Reino Unido se comenzó a utilizar para desinfectar el agua y también como aplicación para curar heridas en proporciones muy diluidas.

Este uso amplio de la lejía comenzó primero en Europa, como por ejemplo la lejía “Conejo-Estrella” que llegó a España en 1889. Pero en EEUU habría que esperar todavía unos 20 años para que se generalizase su uso doméstico. Y es que al inicio del siglo XX, en América la lejía se utilizaba únicamente con fines industriales y para desinfectar el agua de algunas ciudades, pero todavía nadie la usaba en para tareas del hogar. No es de extrañar pues que en sus inicios la Electro-Alkaline Company tuviera dificultades para vender su producto y hubiera quebrado en sus primeros años de no ser por algunos préstamos personales de los propios directores de la empresa.

Sin embargo, en 1916 el entonces director de la compañía William Murray y su mujer Annie tuvieron una genial idea: reducir la concentración del 21% al 5% de hipoclorito de sodio en su lejía y promover su uso doméstico regalando botellas de muestra en la ciudad de Oakland. Con esta reducción de la concentración, la lejía Clorox se hacía más segura y manejable, y pronto resultó en un tremendo éxito como blanqueante, desinfectante, desodorante… La colada de las familias estadounidenses cambió para siempre.

Tal fue el éxito del único producto que fabricaba la empresa, la lejía Clorox, que pronto tuvo que cambiar su nombre a Clorox Chemical Company. En 1928 la empresa salió a bolsa, y a principios de los años 30 ya era la lejía más utilizada en el país.

Para cuando EEUU entró en la IIª Guerra Mundial, el uso de la lejía se racionó, y el gobierno permitió a los fabricantes reducir la concentración de hipoclorito de sodio en la lejía, dado que el ejército demandaba grandes cantidades de este compuesto para tareas de limpieza y desinfección. Pero Clorox decidió no hacerlo y mantener la calidad de su lejía, a costa de tener que reducir su capacidad de producción y perder muchas oportunidades de negocio. Esta decisión supuso un bache económico puntual para la empresa, pero le permitió gozar de un enorme prestigio al terminar la guerra.

En 1957, Procter & Gamble decidió adquirir Clorox y renombrarla a su nombre actual “The Clorox Company”, al tratarse de un producto muy compatible con su portfolio de productos para el hogar, y al no tener productos de lejía propios. No tenía sentido competir con la marca de lejía más asentada en los hogares estadounidenses. Sin embargo, a finales de los años 60 las leyes anti-monopolio estadounidenses obligaron a Procter & Gamble a deshacerse de nuevo de Clorox, volviendo a ser una compañía cotizada independiente en 1969.

A partir de ese momento, Clorox se dio cuenta de que el mercado de productos del hogar era cada vez más competitivo y tenía que diversificar sus productos más allá de la lejía. Comenzaron entonces las adquisiciones de varias marcas y empresas como Liquid-Plumr (desatascador), McFadden Industries (arena de gatos), Grocery Stock Products y Hidden Valley Ranch Food Products (alimentación), Martin-Brower Corporation (packaging de alimentación), Nesbitt Food Products (concentrados para bebidas), Kingsford Corporation (carbón de barbacoa) y los derechos de vender los productos del competidor alemán Henkel en Norteamérica a cambio de convertir a dicha empresa en un accionista minoritario. Todas estas adquisiciones tuvieron un éxito dispar, hasta que en los años 80, Clorox fue desinvirtiendo en algunas de ellas para concentrarse más en su negocio intrínseco: los productos de limpieza. En este sector, Clorox había conseguido mantenerse muy competitivo con precios superiores a la competencia pese a que muchas compañías de la talla de Procter & Gamble habían intentado arrebatarle cuota de mercado con productos nuevos, ya fueran genéricos o con nuevas marcas. De hecho, la batalla de estas dos empresas en cuanto a productos de limpieza del hogar fue encarnizada. Para ser más competitivo frente al gigante Procter & Gamble, Clorox adquirió en 1990 las marcas Pine Sol (limpieza) y Combat (insecticida) por $465M, y decidió al final de la década salir de la competencia por los detergentes, en los que Procter & Gamble le había ganado la partida.

A finales de los años 80 Clorox decidió entrar en un nuevo mercado en el que consideraba que podía tener menos competencia: el agua. Compró una serie de compañías embotelladoras de agua a lo largo de los siguientes años. Para reforzar este mercado, también compró los derechos de distribución de la marca Brita en las Américas, los famosos sistemas de filtración de agua, derechos que conserva hasta hoy en día.

En los años 90 continuó la optimización del portfolio de Clorox, vendiendo gran parte de sus negocios relacionados con la alimentación y adquiriendo otras marcas como S.O.S., Lestoil o The Poett (limpieza), Black Flag (insecticida) o Armour All (limpieza de coches). Al mismo tiempo, desarrollaba nuevos productos bajo las marcas Pine Sol y Clorox 2, lejía y productos de limpieza modificados para atender mejor a las demandas de su clientela con nuevos olores o mejores prestaciones. También comenzó una progresiva expansión internacional a mercados latinoamericanos como Chile, Colombia o Argentina.

En 1999, Clorox se fusionó con la empresa First Brands Corporation, doblando su tamaño y adquiriendo una serie de productos de limpieza como Glad, Scoop Away, STP, Jonny Cat, Ever Clean, Handi-Wipes o Wash’n Dri. Y en el año 2002, la empresa unió furezas con Procter & Gamble para desarrollar juntos bolsas de comida y basura bajo una de estas recién adquiridas marcas: Glad. Es curiosa la estrecha relación de amor-odio entre estas dos compañías a lo largo de toda su existencia.

A finales de la primera década del siglo XXI, Clorox se adentró también en el segmento de productos naturales y sostenibles con la adquisición de Burt’s Bees (productos de cuidado personal) y el desarrollo propio de la marca Green Works (productos de limpieza del hogar con ingredientes naturales).

En la segunda década del siglo, The Clorox Company siguió reforzando este segmento de productos naturales con la adquisición en 2016 de RenewLife (productos digestivos) por $290M; y en 2018 de la empresa Nutranext (suplementos vitamínicos y de belleza) por $700M.

Actualmente The Clorox Company distingue sus ventas en 4 segmentos:

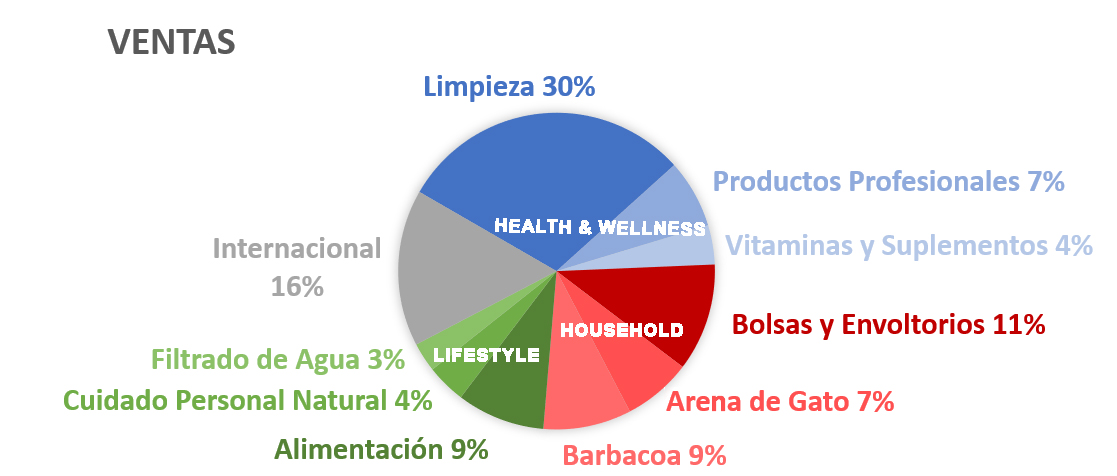

Health and Wellness: Este es el principal segmento de la empresa, dado que aglutina todos los productos de limpieza, además de los servicios profesionales de comida y de suplementos vitamínicos.

Marcas: Clorox, Scentiva, Formula 409, Liquid-Plumr, Pine-Sol, Tilex, Total 360, Hidden Vally, RenewLife, Rainbow Light, Natural Vitality, NeoCell, Stop Aging Now .

Household: Aglutina todas las marcas de productos del hogar relacionados con las barbacoas, arena de gatos, y bolsas y envoltorios.

Marcas: Kingsford, Match Light, Glad, Fresh Step, Scoop Away y Ever Clean.

Lifestyle: Engloba las marcas más saludables de la empresa, como los productos de filtro de agua Brita, los productos naturales de cuidado personal y los productos de alimentación doméstica como aliños y salsas.

Marcas: Brita, Burt’s Bees y Hidden Valley.

International: Como su nombre indica, este segmento engloba las ventas de Clorox fuera de EEUU. Además de las marcas ya citadas, posee algunas marcas locales en ciertos mercados latinoamericanos como Ayudín, Clorinda, Poett…

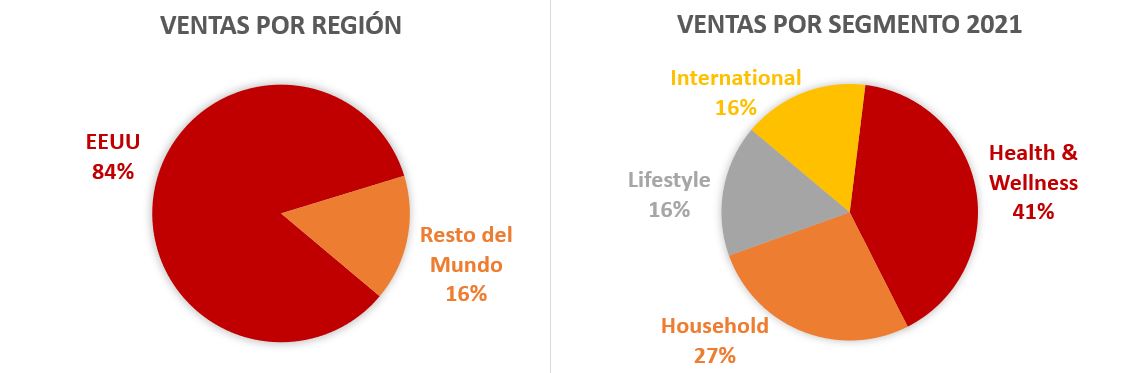

Sus Ventas están todavía poco diversificadas geográficamente, al concentrar EEUU el 84% de las mismas. Esto se debe a que Clorox quiere competir sólo en los mercados y en los nichos en los que pueda mantener sus márgenes altos, es decir, en los que tenga capacidad de fijación de precios. Esto lo hace porque dado que mucha parte de sus productos, sobre todo de limpieza y desinfección, podría entrar a competir con las marcas blancas en los mercados en los que la marca no está muy asentada. Y Clorox quiere evitar esto a toda costa.

De hecho, en 2019 puso en marcha la estrategia de IGNITE, que consiste en una serie de inversiones que tienen como objetivo potenciar el crecimiento a través del desarrollo de nuevos productos cada vez más adaptados al consumidor, y optimizar el portfolio de productos para mantener o incluso aumentar márgenes.

Entre los principales accionistas de Clorox encontramos a algunos de los fondos que estamos acostumbrados a ver en la mayoría de grandes empresas estadounidenses de calidad: The Vanguard Group (11,50%), State Street Corporation (5,75%) o BlackRock (2,68%). Aunque sorprendentemente destaca como segundo mayor accionista el Icahn Associates Holding LLC (9,57%), grupo controlado al 95% por el magnate estadounidense Carl Icahn, muy cercano a la administración Trump.

Veamos sus Estados Financieros para averiguar si Clorox se ajusta a nuestra estrategia.

1) SOLIDEZ: Balance

El Balance de Clorox no tiene muy buena pinta a simple vista, con mucho Goodwill, mucho Pasivo No Corriente y poca Autonomía Financiera pero veámoslo con más detalle.

Activos y Pasivos a Corto Plazo

Estamos hoy ante una empresa a la que la crisis sanitaria le ha beneficiado: la demanda de sus productos de limpieza y desinfección fue más alta que nunca y presentó en 2020 unos resultados muy buenos con un Balance algo más sólido de lo habitual.

Sin embargo, aunque ya daba por descontado que en 2021 los resultados serían algo peores, el último ejercicio ha resultado en un impacto en el Balance más duro de lo que cabía esperar. El Ratio de Liquidez ha vuelto a situarse por debajo de la unidad (0,89) y el Test Ácido que da en un insuficiente 0,16.

Clorox es una empresa asentada y defensiva, y por tanto con resultados bastante previsibles. Sin embargo, no nos gusta ver unos ratios a corto plazo tan justos, que denotan poca prudencia y poca capacidad de reacción ante cualquier imprevisto a corto plazo.

Activos y Pasivos a Largo Plazo

Este último año la Deuda Neta de Clorox aumenta casi un 30% respecto a 2020, y alcanza un ratio de 2,17 veces el EBITDA. Es un rango históricamente alto para Clorox, y es debido en parte a un descenso del EBITDA. Sin embargo, las previsiones no son muy halagüeñas puesto que como veremos, la empresa no es muy optimista con sus resultados previstos parta 2022.

También observamos que el Goodwill de Clorox es muy elevado y supone un 25% del Total Activos, un valor muy superior a la Autonomía Financiera (9%). Por lo tanto, si hacemos el ajuste de eliminar el Goodwill del Balance, estaríamos ante una situación de Patrimonio Neto negativo. No es muy buena señal.

Además, si al Goodwill le añadimos el resto de Intangibles, que principalmente se componen de valor de marca que Clorox no amortiza, estaríamos hablando de que los Intangibles pesarían un 39% del Total Activos. Es un punto negativo en el Balance de Clorox.

Tantos Intangibles en el Balance con tan poca Autonomía Financiera pueden darnos disgustos, como por ejemplo lo que ha ocurrido este año, en el que debido a la pandemia Clorox ha tenido que realizar un deterioro de Goodwill y otros Intangibles de la división de VMS (Vitamins, Minerals and Supplement). Este deterioro extraordinario ha tenido un importante impacto negativo en la Cuenta de Resultados.

Hasta el año 2021, el punto positivo del Balance de Clorox era que las Reservas crecían constantemente todos los años durante la última década. Sin embargo, este último año las Reservas han caído mucho debido, como veremos más adelante, a las recompras de acciones, los dividendos repartidos y los deterioros extraordinarios que la empresa ha tenido que asumir. Esto ha provocado una reducción todavía mayor de la Autonomía Financiera.

En conclusión, podemos afirmar que el Balance a Largo Plazo de Clorox tampoco es demasiado prudente. La gran cantidad de Goodwill e Intangibles, unido a una considerable Deuda Neta y a una Autonomía Financiera baja, deja a Clorox con unos ratios bastante preocupantes y con bastante fragilidad frente a cualquier imprevisto. Entendemos que la empresa ofrece productos muy asentados y de ventas muy previsibles, pero también otras marcas tienen productos y servicios fabulosos sin incurrir en un Balance tan frágil.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

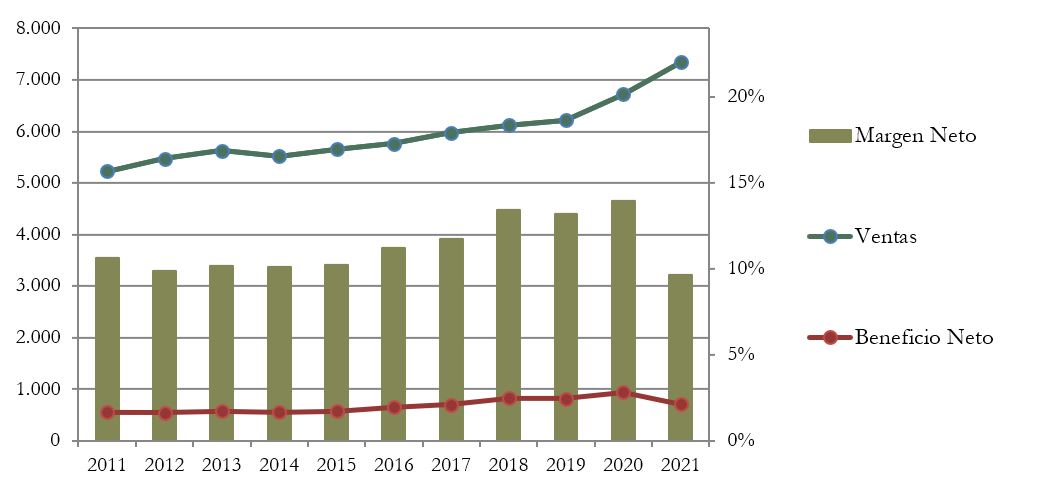

Las Ventas de Clorox tienen un crecimiento lento pero sostenido de alrededor del 2,2% en la última década hasta 2019. La COVID-19 ha propulsado algo más las Ventas en 2020 y 2021, que han crecido un 8% y un 9% respectivamente. Sin embargo, la compañía prevé que para el año que viene la pandemia esté ya algo más superada y que sus Ventas sufran una ligera caída de entre el -2% y el -6%. Unas perspectivas que, sin ser desastrosas, tampoco son demasiado positivas: Ventas estables con un crecimiento similar a la inflación.

Aunque Clorox vende algunos productos directamente al consumidor final, la mayoría de sus ventas se hacen a intermediarios, algunos de los cuales tienen un peso muy importante en las Ventas. Por ejemplo, Walmart es el principal cliente de Clorox y representa alrededor del 25% de las Ventas. Aparte del gigante americano del comercio minorista, los 5 primeros clientes de Clorox representan alrededor del 50% de las Ventas. Un punto muy a tener en cuenta: Clorox está muy ligado al destino y a sus relaciones de estos principales clientes.

Márgenes

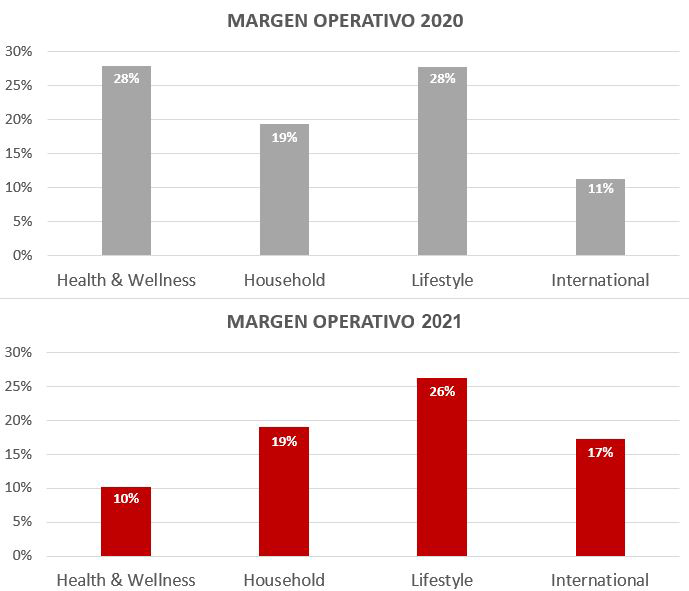

Podemos apreciar que incluso en años de Pandemia, las ventas de los productos de Clorox son bastante estables en todos sus segmentos de Ventas. Sin embargo, el porcentaje que representa cada segmento en el EBT varía sustancialmente este año respecto a 2020 debido al deterioro extraordinario que ha tenido que realizar en el subsegmento de venta de VMS (Vitamins, Minerals and Supplement), y que está incluido en el segmento “Health and Wellness”. Este segmento es el core de Clorox, ya que engloba todos los productos de limpieza, y debería verse muy beneficiado por la Crisis Sanitaria en la que el mundo ha incrementado su preocupación por la limpieza y desinfección. Sin embargo, el hecho de verse obligada a realizar deterioros por tener un Balance poco saneado ha empañado la Cuenta de Resultados de este año.

Clorox ostenta un Márgen Neto del 10% en 2021, y oscila entre 10% y 14% en años anteriores. Un Margen alto, aunque es notorio apreciar que no todos los segmentos son igualmente rentables. En General, los segmentos más rentables son los de “Health & Wellness” y “Lifestyle”, y el que menos el segmento de “International”. Esto nos indica que Clorox tiene un gran poder de fijación de precios en EEUU, donde goza de un enorme prestigio que no tiene en el extranjero. Como veíamos en la introducción, Clorox tiene mucho campo para expandirse, pero no quiere hacerlo a cualquier precio. No le conviene competir en mercados en los que sus marcas son desconocidas.

Sin embargo, a causa de la pandemia, todos los países han incrementado su preocupación por la limpieza y desinfección, y Clorox ha aprovechado para invertir tímidamente en algún mercado fuera de EEUU. Su Balance no le permite hacer grandes inversiones, pero ha ampliado algo su presencia en Arabia Saudita a través de un socio local ampliando de esta forma el margen del segmento “International” este año.

Ratios de Rentabilidad

ROA: 11% (Beneficio Neto/Activos Totales)

ROE: 120% (Beneficio Neto/Patrimonio Neto)

ROCE: 30% (EBIT/(Patrimonio Neto + Deuda Neta))

No tiene demasiado sentido analizar el ROE y el ROCE de Clorox, dado la baja Autonomía Financiera que muestra en el Balance.

Sin embargo, sí que podemos decir que la Rentabilidad de sus Activos (ROA) es bastante alta. Esto nos tranquiliza un poco en cuanto al alto Goodwill e Intangibles que veíamos en el Balance, y nos indica que Clorox no necesita ser demasiado intensiva en capital para tener una buena rentabilidad.

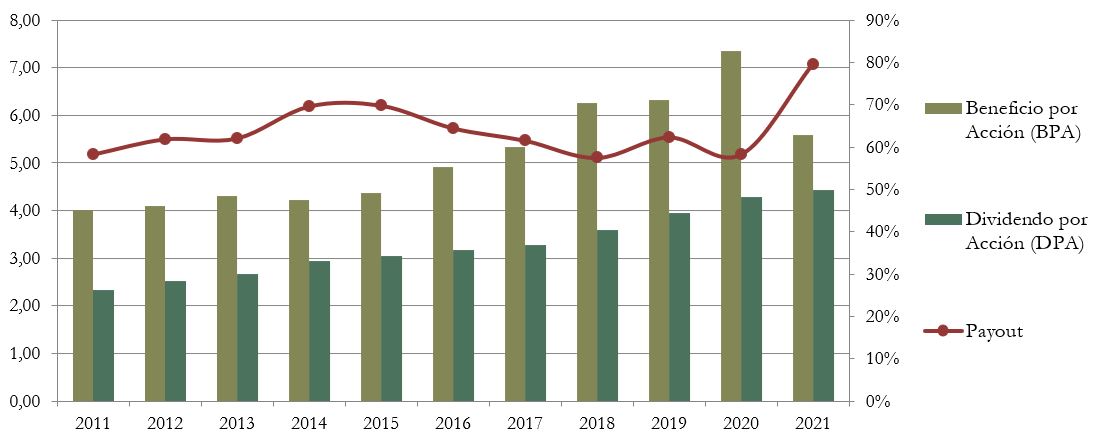

Beneficio por Acción (BPA)

Como veíamos anteriormente, en 2021 las Ventas crecen un 9% pero sin embargo el BPA cae un 24%, sobre todo debido a los deterioros extraordinarios del subsegmento VMS.

Pero es que además Clorox prevé para 2022 una ligera caída de Ventas y … ¡otra caída adicional del BPA de entre un 4% y un 9%!

Es decir, prevén que el BPA se sitúe en 2022 entre $5,05/acción y $5,35/acción cuando en 2020 fue de $7,36/acción y en 2019 de $6,32/acción. Según la empresa esta probable caída se debe a que invertirán mucho dinero en desarrollar su digitalización, sostenibilidad y eficiencia según el plan IGNITE.

Es posible que este plan de inversiones desemboque en una mejora competitiva de Clorox y una reducción de costes fijos, pero está claro que en los próximos años veremos una empresa con un BPA inferior al que estábamos acostumbrados.

Además, en el último Anual Report la empresa indica que el entorno económico inflacionario que ha provocado la pandemia ha hecho aumentar los costes de las materias primas, logística y manufactura. Esto puede pesar en el BPA de la empresa a corto plazo si Clorox no consigue trasladar este aumento de costes a sus clientes.

3) DIVIDENDO

Dividendo por Acción (DPA)

El Dividendo de Clorox es uno de sus mayores atractivos. Lo viene repartiendo 45 años de una forma consistentemente creciente. Semejante historial de reparto de Dividendos y pertenecer al índice S&P500 convierte a Clorox en todo un Aristócrata del Dividendo.

Actualmente ofrece una Rentabilidad por Dividendo inicial de alrededor del 2,5% y durante la última década lo ha aumentado una media anual del 6,6%.

Si hubiésemos comprado acciones de Clorox en 2016 por $137, la Rentabilidad por Dividendo que tendríamos en 2021 sería de 3,2%.

Si hubiésemos comprado acciones en 2011 por $54, la Rentabilidad por Dividendo que tendríamos en 2021 sería de 6,6%.

Sin embargo, en la última década el BPA ha crecido una media anual de sólo el 3,3% frente al 6,6% del DPA. Por lo tanto, es evidente que este crecimiento no puede ser sostenido de una forma constante. Clorox no puede seguir indefinidamente aumentando más su Dividendo que su Beneficio por Acción.

Payout (Dividendos/Beneficio Neto)

El payout de Clorox solía oscilar entre el 60 y el 70% en la última década. Pero con el Beneficio Neto de este último año impactado por deterioros extraordinarios, y las bajas previsiones de Beneficio Neto para el próximo año, Clorox ha aumentado su payout hasta alrededor de un 80%. Esto nos indica que el crecimiento del Dividendo del que viene haciendo gala durante tantos años comienza a ser menos sostenible.

Cash Flow

1) Cash Flow con CAPEX Mantenimiento

Esta es la mejor parte del análisis de Clorox. Aún con el descenso de este año del 17% del Operating Cash Flow, su crecimiento medio anual en la última década es del 6,2%, y el del Free Cash Flow de alrededor de un 7%. Si comparamos este crecimiento con del Dividendo (6,6%), se demuestra que a fin de cuentas el Dividendo sí parece sostenible respecto a la generación de caja.

2) Cash Flow con CAPEX Total

Salvo los años puntuales en los que Clorox realiza adquisiciones de envergadura (RenewLife en 2016 por $290M; y Nutranext en 2018 por $700M), vemos que el Free Cash Flow es suficiente para asumir el Dividendo.

De todas formas, esta sostenibilidad del Dividendo frente a la generación de caja frente no consigue trasladarse a la Cuenta de Resultados debido al débil Balance de Clorox. Los elementos negativos en la Cuenta de Resultados como las depreciaciones, amortizaciones o deterioros no suponen una salida de caja, pero sí son el resultado de la poca prudencia pasada de la empresa.

Recompra de Acciones

Clorox también retribuye generosamente a sus accionistas mediante la Recompra de Acciones de forma recurrente. En la última década ha reducido su número de acciones cerca del 1% cada año. Esto debería tener efectos positivos, como impulsar el BPA. Aunque como hemos visto, no lo consigue demasiado. Pero también tiene efectos negativos, como reducir la ya de por sí baja Autonomía Financiera.

Además, buena parte de estas Recompras de Acciones sirve para compensar la retribución en acciones de la compañía a sus directivos y empleados.

Esto nos explica en buena medida porqué Clorox no consigue mejorar el Balance aun con la holgura entre Free Cash Flow y el pago de Dividendos que veíamos en el anterior apartado. En muchos ejercicios, si sumamos la salida de caja que representan el pago de Dividendos junto con las Recompras de Acciones, se supera ampliamente el FCF. Esto tampoco ayuda a que Clorox mejore su Balance: está llevando al límite la retribución a sus accionistas (y empleados).

Conclusión

El análisis de Clorox nos deja con una sensación agridulce. Por una parte, parece incuestionable que los productos que vende la empresa están muy asentados en EEUU y que sus ingresos son muy previsibles. Sin embargo, El Balance de la empresa es frágil: Ratio de Liquidez y Test Ácido insuficientes, muchos Intangibles y Goodwill, baja Autonomía Financiera y una Deuda Neta creciente.

La Rentabilidad de la empresa es buena, con un Márgen Neto que oscila entre el 10% y el 14% según los años, muy digno para las pocas barreras de entrada de sus productos. Podemos constatar que Clorox posee una buena capacidad de fijación de precios que es fruto de la calidad y prestigio de sus productos en EEUU.

La empresa retribuye generosamente a sus accionistas tanto con unos Dividendos moderadamente crecientes como con Recompras de Acciones. Sin embargo, parece que estas retribuciones van al límite de su generación de caja, y eso no permite que la empresa pueda poco a poco recomponer un delicado Balance.

No cabe duda de que Clorox podría ser una empresa adecuada para nuestra estrategia, pero se nos plantean dos problemas que pueden inclinarnos a no comprar sus acciones. Por una parte, preferimos tener en cartera empresas con Balances más sólidos que permitan a la empresa reaccionar mejor frente a cualquier imprevisto. Y por otra, Clorox suele cotizar a múltiplos muy altos. El PER medio de los últimos 5 años es de alrededor de 25x. Un ratio muy exigente para una empresa que no prevé aumentar Ventas en los próximos años, sino incluso reducirlas a corto plazo. A ese exigente múltiplo y según las perspectivas de BPA para el próximo año, debería cotizar a un precio incluso inferior al que hemos visto en las recientes caídas.

¿A vosotros qué os parece a vosotros esta empresa? ¿La lleváis en cartera? ¿Habéis aprovechado las recientes caídas de su cotización para incorporarla?

Si queréis más detalles sobre los datos históricos o los precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya resultado interesante el análisis. Y no dudéis en subir vuestros comentarios y en compartir el artículo en Twitter para ayudarnos a que tenga la mayor difusión posible.

Si no queréis perderos ningún artículo, suscribiros para recibir por e-mail cada nueva publicación.

Un saludo y ¡hasta el próximo artículo!

Fuentes consultadas:

Annual reports 2010-2020

https://www.thecloroxcompany.com/who-we-are/our-heritage/timeline/

https://www.fool.com/investing/2021/05/31/2-dividend-stocks-to-buy-on-sale/

https://money.usnews.com/investing/stock-market-news/articles/dividend-stocks-aristocrats

Excelente análisis, como siempre, enhorabuena!

Me gusta de tu análisis sobre todo ver que efectivamente hay problemas soterrados en la empresa aunque a primera vista no lo parezca y de hecho la cotización ya lo está reflejando. Es todo un lujo que nos descifres esos balances tan complejos y conocer las causas de esos problemas. Son análisis de los que aportan valor de verdad.

Pensaba incorporarla si bajaba a 150, pero con un balance tan tocado puede dar mas sorpresas negativas y para conseguir dividendos más seguros creo que buscaré empresas con mejor balance.

Muchas gracias por tu gran trabajo y un saludo.

Hola Luis!

Muchas gracias!

Clorox no es tan mala empresa, pero sí que es verdad que nos gustaría que presentase mejor Balance.

Un saludo y gracias por leernos!

en primer lugar darle las gracias por compartir el analisis. Veo problema para el crecimiento futuro dado (si eliminamos los efectos pandemia) dada la pobre estratégia de crecimiento fuera de EEUU donde no hay mucho margen de crecimiento, quizas en el segmento tratamiento de aguas puede existir una oportunidad. La estratégia de crecimiento en LATAM no fue muy exitosa, un saludo

Muchas gracias por el apunte, inversionautodidacta. Un saludo!

Buenas tardes, gracias por el análisis tan detallado.

El tema de las amortizaciones y depreciaciones me cuesta mucho de entender. El deterioro que comentáis, significa que la empresa valoraba estos activos en un valor superior al «real»? Y cómo afectaría al balance si no se deteriorara como se ha hecho?

Gracias y un saludo!

Hola Marc,

Exactamente! Y esos deterioros eliminan algunos Activos del Balance.

Como «Activos=PN+Pasivos» y las Deudas (pasivos) no tienen nada que ver, la misma cantidad que se elimina de los Activos se tiene que eliminar del Patrimonio Neto, reduciendo la Autonomía Financiera.

Pero no deteriorar significa maquillar el Balance. Y eso no se puede ni se debe hacer. La empresa debe justificar sus Activos.

Un saludo y gracias por leernos!

Gracias a vosotros :)!