Vamos a repasar una empresa inglesa, que produce y distribuye muchas marcas de alcohol muy conocidas. Se trata de Diageo, líder en el sector de bebidas etílicas. Todos habremos tomado alguna vez una copa con alguno de sus productos. Una compañía presente en toda celebración, y que da muchas alegrías a sus clientes siempre y cuando tengan un consumo responsable. Veamos qué pueden esperar sus accionistas de ella.

Introducción

Diageo nace de la fusión de Grand Metropolitan y Guinness en 1997, dos empresas históricas en el mundo de las bebidas alcohólicas.

Grand Metropolitan

Grand Metropolitan se remonta a 1934 y era originalmente una cadena de hoteles llamada Grand Metropolitan Hotels, que creció sobre todo después de la II Guerra Mundial. En los años 60 ya cotizaba en Bolsa y comenzó a diversificar su actividad en el sector de la alimentación y el catering.

En los años 70 siguió diversificándose adquiriendo la empresa de locales de bingo Mecca, algunas plantas cerveceras, y la destilería International Distillers & Vintners. Esta compañía era la propietaria de muchas marcas, entre las cuales destacaban J&B, Bailey’s, y los derechos de Smirnoff en Europa y la Commonwealth.

En los años 80 tuvo brevemente la propiedad de empresas de tabaco como Liggett Group (cigarrillos LM) o cadenas internacionales de Hoteles, pero se deshizo de ellas para concentrar sus esfuerzos en otras ramas de negocio, como la industria del fast food con la compra de Pillsbury Company (propietaria a su vez de los helados Haägen Dazs y la cadena Burger King), o el sector del juego con la compra de William Hill.

En los años 90, Grand Metropolitan siguió vendiendo sus negocios secundarios para hacer caja y preparar su ya previsible fusión con Guinness.

Guinness

La compañía irlandesa Guinness fue fundada por Arthur Guinness nada menos que en 1759. Se ubica desde entonces en la dublinesa St.James Gate Area, una planta cervecera abandonada alquilada originalmente en un absurdo contrato de alquiler de 9.000 años. Se convirtió en poco más de un siglo en la mayor planta cervecera del mundo y sigue siendo hoy en día el mayor fabricante de cerveza negra, llamada Stout. Un descendiente del fundador, Edward Guinness, sacó a Bolsa parte de la empresa en 1886, manteniendo únicamente un 35% de la empresa. Por aquel entonces ya era un negocio millonario y había expandido su actividad gracias a la exitosa adopción de las máquinas de vapor en la industria, exportando sus productos a Inglaterra.

A principios del siglo XX, Guinness ya era la mayor empresa cervecera británica y producía el doble de barriles que su competidor más cercano (Bass Brewery). En los años 30 se convirtió en la séptima mayor compañía del mundo.

En los años 80, Guinness lanzó una OPA hostil sobre The Distillers Company, una empresa de mayor capitalización, líder en la producción de scotch whisky con marcas de referencia como Johnnie Walker, Buchanan o Cardhu. Tras destaparse varias tramas de corrupción por la manipulación sobre el precio de sus propias acciones, Guinness finalmente consiguió adquirir la empresa, pero reduciendo la participación de la familia Guinness en la nueva empresa por debajo del 10%, lo que hizo que se les expulsase del consejo de administración.

Diageo

En 1997, se produjo la fusión de Guinness con Grand Metropolitan, dando lugar Diageo tal y como la conocemos hoy. Su nombre se compone con las palabras “Día” y “Geo”, es decir, “Día” y Mundo”, que recuerdan al eslogan de la Marca “Celebrating Life, Every Day, Everywhere”.

A principios de los años 2000, desinvirtió para optimizar su portafolio de marcas enfocándolo sólo a las bebidas alcohólicas premium. De esta forma, se deshizo de Pillsbury Company en el 2000 y también de Burger King en 2002. Otra desinversión conocida fue la de Guinness World Records Limited, una idea que se le ocurrió a un director de Guinness, Sir Hugh Beaver, cuando durante una partida de caza en 1951 no consiguió encontrar en ningún libro qué ave de caza era más rápida, si el urogayo o el chorlito dorado. Esta famosa empresa que determina los récords más famosos del mundo fue vendida a Gullane Entertainment por $65M.

Otra herencia de la empresa Guinness fue la propiedad del 34% de Moët Hennessy, parte del grupo LVMH, que detenta el 66% restante. Las marcas Moët & Chandon, Veuve Clicquot y Hennessy pertenecen a este grupo. Tanto Diageo como LVMH tienen compromiso de no hacerle la competencia a Moët Hennessy en cuanto a marcas de coñac y champagne. También tienen acuerdos de venta y distribución para potenciar sinergias, sobre todo entre los scotch whisky, ginebras, coñacs y champagnes, que son todos ellos productos premium. Diageo tiene una opción put indefinidamente vigente, que le permitiría vender su 34% de participación a LVMH por el 80% de su precio de mercado, que debería acordarse entre las partes. Sin embargo, dada la magnífica rentabilidad de esta división, es poco probable que Diageo la ejerza nunca.

En la segunda década del siglo XXI, Diageo ha concentrado sus esfuerzos en la adquisición de marcas más internacionales, para conseguir una mayor expansión en el extranjero, al tiempo que desinvertía en negocios alcohólicos que no respondían a la categoría premium.

De esta forma adquirió marcas como la turca Mey Içki (2011; $2.100M), la cachaça brasileña Ypioca (2012; £300M), una participación mayoritaria de la india United Spirits (2012; £1.280M), el whisky danés Stauning (2016; $10M) y el tequila de alta calidad Casamigos, que hasta entonces era propiedad del actor George Clooney (2017; $1.000M). También adquirió la marca de tequila Don Julio en 2014, intercambiándosela a la empresa José Cuervo por la marca de whisky irlandés Bushmills y $408M.

Por otro lado, desinvirtió en la compañía de vinos Treasury Wine Estates (2015; $552M) y vendió el coñac Grand Marnier al grupo Campari (2016; $760M). En 2018 también le vendió a Sazerac Company algunas marcas por el valor de $550M, tales como Seagram’s, Myers, Popov o Sambuca.

En 2020 Diageo ha adquirido Seedlip, una marca de destilados sin alcohol y Davos Brands, propietaria de la ginebra Aviation American Gin (2020; $610M).

En 2021 Diageo ha decidido potenciar sus marcas de Gin premium con la adquisición de algunas empresas como la británica Chase Distillery, y también alguna empresa relacionada con las bebidas Ready-to-Drink como la estadounidenses Far West Spirits y Sons of Liberty Spirits. En compensación, se ha deshecho de su participación en la empresa de cerveza sudafricana United National Breweries. Tiene lógica, puesto que como veremos más adelante, tanto la cerveza como la región africana son los segmentos menos rentables de la compañía. En global, todas estas operaciones no han supuesto un gran desembolso para la compañía.

Actualmente, Diageo es la mayor compañía de licores del mundo occidental, sólo superada desde 2017 por la china Kweichow Moutai y desde 2021 por la también china Wuliangye Yibin. Aunque Kweichow Moutai se dedica a otras actividades aparte de producir el popular licor chino Moutai.

Diageo vende sus productos en más de 180 países y cuenta con casi 28.000 empleados.

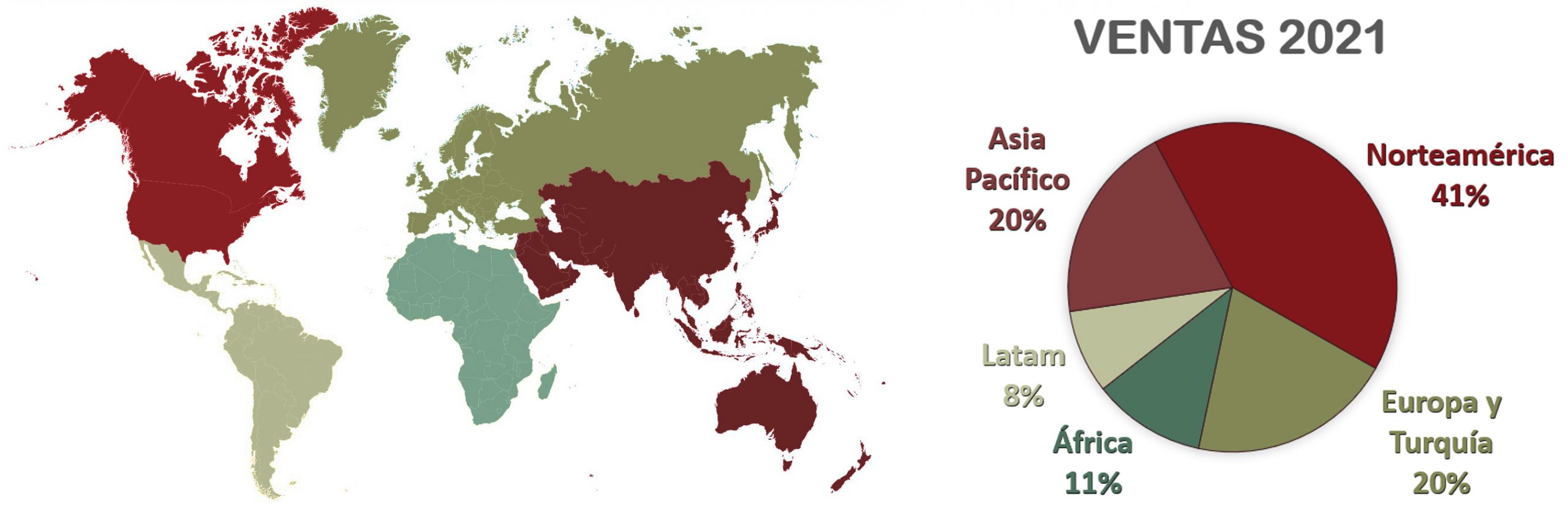

Sus ventas están bastante bien diversificadas en el mundo. Sin embargo, Europa y sobre todo EEUU tienen un peso muy importante en las ventas y más aún en los márgenes. Se sobreentiende que en el futuro, Asia y Sudamérica deberían liderar el crecimiento.

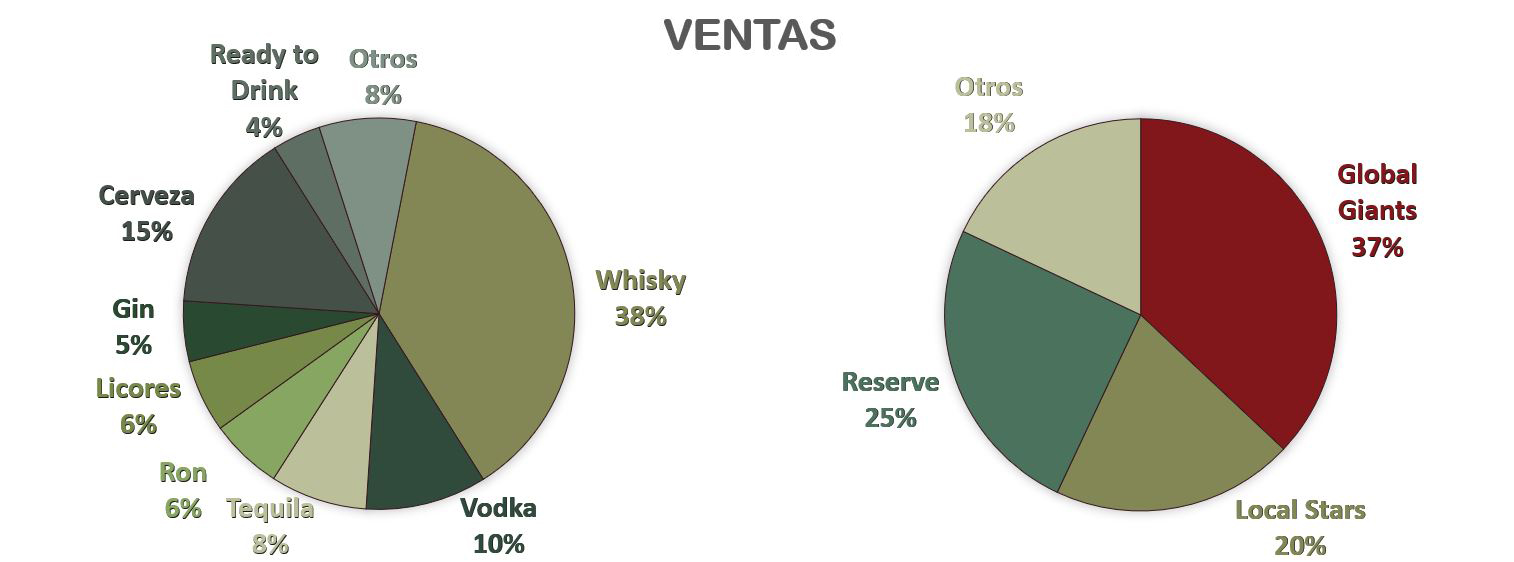

En cuanto al tipo de producto, vemos que el Whisky tiene un gran predominio respecto a los demás productos (38%), con marcas tan conocidas como J&B, Johnnie Walker, Cardhú o Buchanan’s entre muchas otras. Le sigue la cerveza (15%) con marcas como Guinness, Kilkenny o Harp. En tercer lugar, se sitúa el Vodka (10%) con Smirnoff o Ketel One. Y después, ya con menor volumen el Tequila (Don Julio, Casamigos), el Ron (Captain Morgan, Cacique, Pampero…), y la Ginebra (Tanqueray, Gordon’s…). En la categoría “Licores” destaca sobremanera el Bailey’s, uno de los licores más vendidos del mundo. Diageo también tiene grandes esperanzas puestas en la categoría “Ready to Drink”, que incluye combinados ya preparados como el Smirnoff Spiked Seltzer, el Smirnoff Ice Smash, el Gordon’s con Schweppes o el Captain Morgan con Cola. Esta categoría es la que más crece en EEUU, su mercado más rentable, llegando a crecer un 42% entre 2017 y 2020.

Diageo también clasifica sus marcas según la estrategia de ventas del producto, más allá del tipo de alcohol del que se trate. Distingue 4 segmentos de venta:

Global Giants: Este segmento incluye las marcas Johnnie Walker, Smirnoff, Captain Morgan, Baileys, Tanqueray y Guinness. Son las marcas más globalizadas de la compañía, consumidas en todo el mundo.

Local Stars: Se trata de las marcas locales de bebidas alcohólicas que Diageo tiene en su portfolio. Como por ejemplo los whisky escoceses Buchanan’s y J&B, el ron australiano Bundaberg, el whisky canadiense Crown Royal, los destilados indios McDowell’s, el destilado blanco chino Shui Jing Fang, el destilado turco Yenì Raki, o la cachaça brasileña Ypióca.

Reserve: Aquí Diageo incluye todas las categorías más premium de sus marcas Global Giant y Local Stars como las Blue Label, Green label o Gold Label de Johnnie Walker, el nº10 de Tanqueray o el Special Reserve y el Red Seal de Buchanan’s; y también incluye las marcas de bebidas alcohólicas más premium como el vodka Kettel One, el tequila Don Julio y Casamigos o el whisky Cardhu.

Otros: En este apartado se clasifican todas las marcas que no tienen cabida en los demás segmentos de venta. Principalmente se compone de todas las cervezas menos la Guinness, la mayoría de bebidas Ready to Drink y las bebidas no alcohólicas.

La competencia de Diageo es múltiple, tanto a nivel global como a nivel local. Podemos citar a Pernod Ricard, Heineken, Molson Coors, AB Inbev, Campari, … etc. Por eso se concentra en los licores premium de marca incontestable como la cerveza Guinness y marcas archiconocidas como J&B, Johnnie Walker, Smirnoff o Tanqueray. Diageo ostenta alrededor del 30% de cuota de mercado mundial en licores destilados, y entorno a un 4% de cuota en todas las bebidas alcohólicas de todas las categorías.

Como curiosidad, y para darnos cuenta de lo recurrentes que son las marcas de Diageo en el imaginario colectivo, ya en 1982 veíamos a Harrison Ford tomarse un whisky Johnnie Walker en Blade Runner. En esa época ni siquiera existía Diageo tal y como la conocemos hoy en día. Recientemente en la secuela Blade Runner 2049, ese cameo se ha vuelto a repetir dando lugar incluso a una edición limitada de Johnnie Walker Black Label, que se vendió después por más de 300€ la botella.

Como accionistas mayoritarios, nos encontramos a Capital Research & Management (5,1%), Massachusetts Financial Services (3,4%), Vanguard (2,9%), Lindsell Train (2,5%), BlackRock (2,4%), o el Norges Bank (2,2%). Es notorio destacar que no hay ninguna entidad que supere el 3% del capital, menos Capital Research & Management. La propiedad de la empresa está muy fraccionada.

Cabe destacar que, como muchas empresas que producen artículos potencialmente nocivos, Diageo ha tenido que enfrentarse a muchas controversias. Por ello, se unió al IARD (International Alliance for Responsible Drinking) junto a las mayores compañías de destilerías del mundo para combatir el uso no responsable del alcohol, como el dificultar el acceso a menores, tener un marketing responsable, evitar la embriaguez al volante y otros muchos compromisos.

Vemos una clara voluntad de dar una imagen de responsabilidad social en los Annual Reports, y nos alegra ver que Diageo tiene un plan con objetivos medibles para que sus productos sean positivos para el entorno en el que se producen y se consumen: para que realmente sean productos para los días de celebración.

Pasemos a ver sus Estados Financieros para valorar si podría ser una buena inversión según nuestra estrategia.

1) SOLIDEZ: Balance

Como Diageo termina el año fiscal a finales de junio, el año pasado veíamos ya el impacto que tuvo la crisis sanitaria en sus estados financieros de 2020. En los de 2021, el Balance todavía no se ha recuperado, pero podemos intuir ya signos de mejora. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

Diageo suele tener siempre unos Ratios de Liquidez prudentes, ampliamente superiores a la unidad. Sin embargo, desde la Crisis Sanitaria estos ratios se han vuelto todavía más conservadores. Este año 2021 presenta un Ratio de Liquidez de 1,60 y un Test Ácido de 0,40. Sin duda unos valores muy cautelosos, y que se deben a la gran incertidumbre actual en cuanto al sector de la restauración y ocio nocturno: Diageo necesita fondo de maniobra para poder para posible futuros golpes de confinamientos o restricciones sanitarias de cualquier tipo.

Por tanto, Diageo no nos preocupa demasiado a Corto Plazo incluso en la tesitura actual de la Crisis Sanitaria.

Activos y Pasivos a Largo Plazo

Diageo siempre ha hecho gala de operar apalancada con una relación de (Deuda Neta/Ebitda) entre 2,5 y 3,0. Incluso hace mención explícita de ello en el último Annual Report, con el argumento que esto le permite maximizar su ya de por sí buena rentabilidad.

Sin embargo, esta abultada Deuda Neta también le ha servido para mejorar sus Ratios de Liquidez, guardando dinero en caja para mitigar posibles eventos futuros fruto de la Covid-19. Recordemos que la Crisis Sanitaria ha hecho tambalear las cuentas de todas las empresas que venían teniendo una operativa poco cauta con la Deuda o con la relación de corrientes, como veíamos hace un tiempo con Amadeus.

Por lo tanto, a pesar de mostrar más prudencia que en años anteriores en su relación de corrientes, Diageo sigue este año con un alto endeudamiento, situándose incluso en la franja alta de este apalancamiento objetivo. Sin embargo, vemos una clara mejoría respecto al año pasado, dado que al haber reducido algo su Deuda Neta y aumentado su EBITDA, su ratio de endeudamiento se sitúa actualmente en 2,99 veces el EBITDA.

Nos gustaría que Diageo mostrase un Balance con menos Deuda, pero entendemos que es una política firme de empresa, y vemos que su situación ya no es alarmante como la del año pasado. Sin embargo, nos gustaría ver en próximos años que por lo menos el ratio Deuda Neta/EBITDA se sitúe en la franja baja del objetivo de apalancamiento que se proponen.

Por suerte, sólo un 13%% de esta Deuda es a corto plazo, y 42% de la misma tiene vencimiento a más de 5 años. Por tanto, el calendario de vencimiento es bastante cómodo y además principalmente en US Dólares, Euros y Libras Esterlinas. Otra cosa que tranquiliza ver es que el tipo medio de la Deuda no es muy elevado (2,7%) y que el 76% es a tipo fijo.

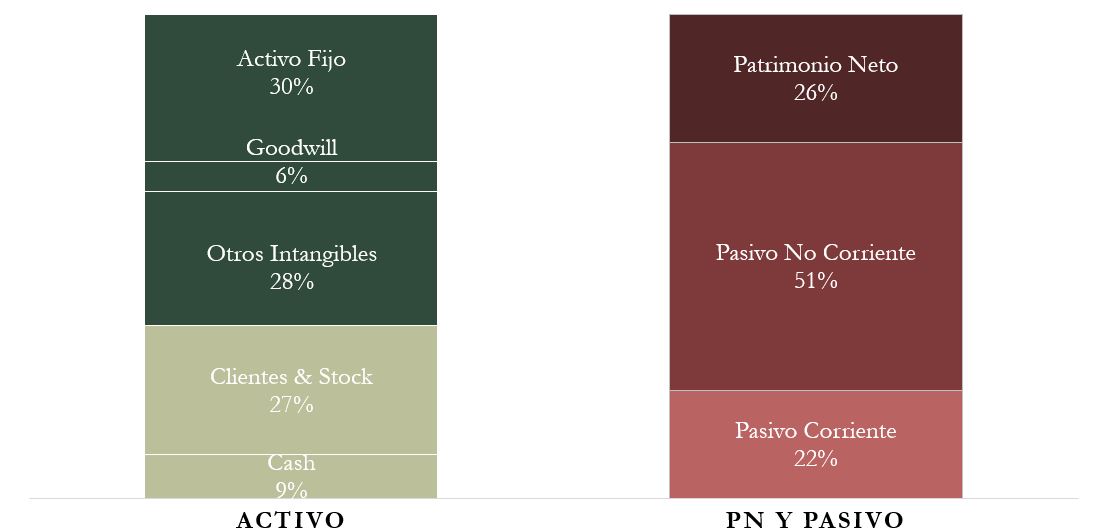

En cuanto a los Intangibles, casi el 70% de los mismos corresponden al valor atribuido a las distintas marcas de bebidas alcohólicas. Diageo considera que el valor de estas marcas tiene una vida ilimitada, y por tanto no realiza amortizaciones sobre ellas. Justifica eso argumentando que algunas de sus marcas tienen 100 años de antigüedad y son más rentables que nunca. Sin embargo, de vez en cuando Diageo se ha visto obligada a realizar el Deterioro extraordinario de algunas de sus marcas. La mejor noticia es que el Goodwill apenas representa un 6% en una empresa en que tiene por costumbre crecer inorgánicamente adquiriendo otras marcas y empresas.

Debido al aumento de Deuda Neta años recientes y a algunos deterioros que la marca se vio obligada a hacer durante la crisis sanitaria, la Autonomía Financiera se ha reducido paulatinamente hasta representar un 26% del Activo Total, un valor algo justo. Además, desde 2017 las Reservas también no hacen sino disminuir. Todo esto reafirma que Diageo debería concentrar sus esfuerzos en el futuro en reducir Deuda y mantener un Balance algo más desahogado vigilando siempre el valor real de sus marcas para evitar tener que realizar deterioros indeseados.

No es un Balance que nos preocupe en exceso, ya que como veremos Diageo es tremendamente rentable, pero la reciente crisis sanitaria sí debería ser un toque de atención para que Diageo intente mantener un Balance más sano en adelante, abusando menos del endeudamiento.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

Las Ventas han creciendo alrededor de un 2,5% anual en la última década, impulsadas por la optimización del portafolio de marcas y una expansión internacional inorgánica adecuada.

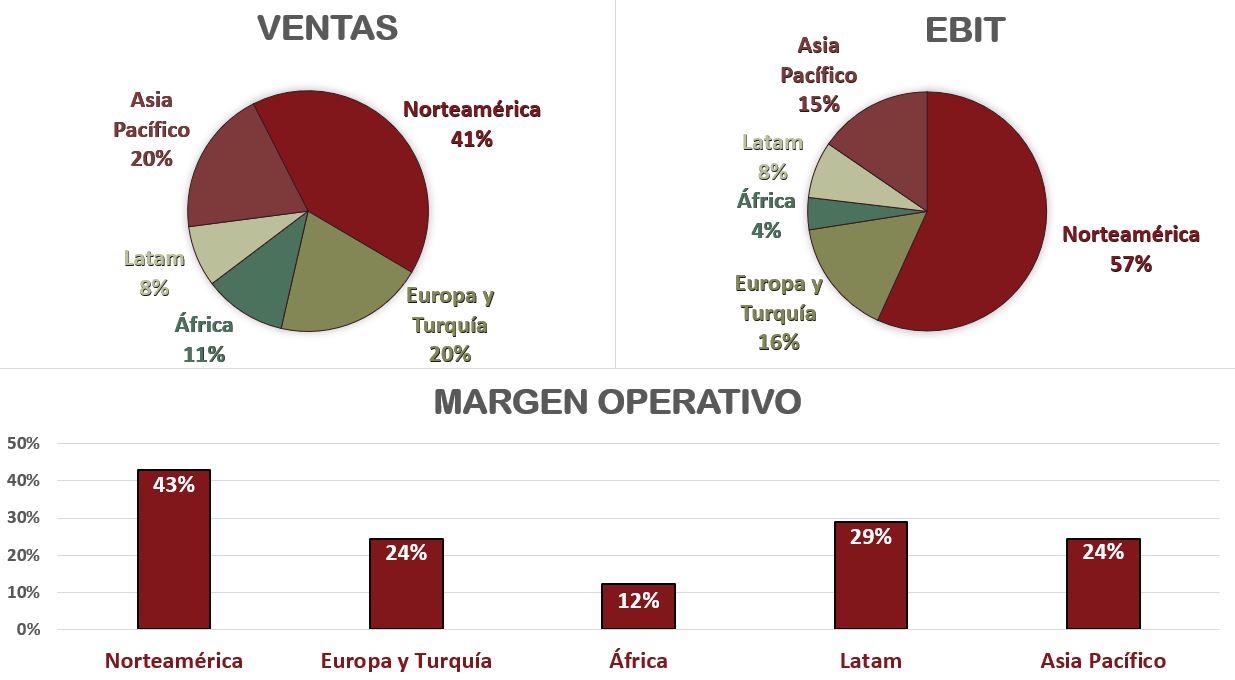

Incluso sin haber salido todavía completamente de la pandemia global, este año las Ventas han recuperado niveles de 2019. Aún con tipos de cambio de divisas desfavorables, las Ventas han aumentado este año un 8,3% respecto a 2020. La recuperación ha sido especialmente fuerte en Norteamérica (13%), Latam (15%) y Asia Pacífico (10%), y esto es una gran noticia: como veremos más adelante, Norteamérica es el mercado con mayores márgenes.

Europa suele ser una región con altos márgenes también, pero este año ha visto sus Ventas lastradas por el peor desempeño de la cerveza Guiness. Según Diageo, las restricciones sanitarias en los bares (“on-trade”) han perjudicado mucho a esta importante marca, que parece que no suele beberse tanto en los hogares (“off-trade”). Tampoco se están recuperando tan bien económicamente lo s países de Europa del Sur. Sin embargo, la buena noticia es que dejando a parte Irlanda, la cerveza Guinness y Europa del Sur, el resto de Europa sí presenta una fuerte recuperación. En especial los países del norte de Europa.

En cuanto a tipos de bebidas alcohólicas, todas las categorías han presentado crecimiento en 2021, debido al paulatino abandono de los confinamientos en la mayor parte del mundo. Las bebidas que presentan mejor recuperación en ventas son la Ginebra (+79%), la categoría Ready to Drink (+30%) y los Licores (+22%). Entre estas, la categoría Ready to Drink es la única que también había crecido incluso en pandemia, durante 2020. Por ello Diageo tiene tantas esperanzas puestas en ella.

Las bebidas con peor crecimiento este año han sido la cerveza (+4%), principalmente debido al pobre desempeño de Guinness en Irlanda, el Vodka (+7%) y el Ron (+7%).

Las Ventas están bastante bien diversificadas en el mundo, aunque la suma de EEUU y Europa representa casi alrededor del 61% de las Ventas. Se entiende que parte del crecimiento futuro tiene que venir del resto del mundo, y para ello Diageo ha comprado recientemente marcas turcas (Mey Içki, 2011), brasileñas (Ypioca, 2012), indias (United Spirits, 2012) y mexicanas (Don Julio, 2014 ; Casamigos, 2017).

También otras bebidas, como la Ginebra (Tanqueray y Gordon’s), tienen origen en Europa y su consumo está teniendo un crecimiento acelerado en países emergentes en los que prácticamente no se consumía antes. De ahí la reciente compra de Aviation American Gin, por ejemplo.

Por último, existen dos categorías que pueden presentar un excelente crecimiento incluso en los mercados ya maduros, como son las bebidas Ready to Drink, o las marcas de bebidas sin alcohol que imitan a los destilados como la recién comprada Seedlip. Otro canal que Diageo quiere explotar es el de e-commerce mediante ventas directas al consumidor a través de Internet. Hasta ahora Diageo no había explorado demasiado este canal de ventas, y todavía supone una parte ínfima de las Ventas totales. Pero es un canal con gran crecimiento: sólo este último año ha crecido un 70%.

Márgenes

El Margen Neto de Diageo es muy alto, y esto es un buen indicador de altas Ventajas Competitivas. Lo mejor de todo es que los Márgenes son crecientes con el tiempo, lo cual quiere decir que la optimización del portafolio de marcas de Diageo está siendo un éxito. Pasan de un Margen Neto del 17% en 2009 a un 25% en 2019. En 2020 el Margen Neto se redujo a un 12%, debido a la pandemia, pero ya en 2021 se ha recuperado hasta un notable 21%.

Hay que tener en cuenta que alrededor del 73% del Margen Operativo proviene de EEUU y Europa (que incluye a Rusia), con lo que Diageo es muy sensible a cualquier cambio en estas zonas geográficas.

Si comparamos este Margen Neto con el de la competencia, vemos que en 2021 Diageo supera ampliamente a sus competidores: Pernod Ricard (16%), Heineken (8%), AB Inbev (9%) o Campari (15%). Hay que ser cuidadosos con estas comparaciones, porque Diageo presenta resultados 9 meses después de la mayoría de estos competidores, pero en cualquier caso, aún si comparamos los márgenes de años anteriores Diageo está siempre a la cabeza de todos ellos.

Es muy notable que los márgenes de Diageo son especialmente altos en Norteamérica, y ello explica también la reciente compra de Aviation American Gin. También suele tener muy buenas rentabilidades en Europa, menos este último año en que Irlanda ha perjudicado sus resultados. Por ello Diageo debe intentar crecer en el resto del mundo, pero no descuidando nunca estas dos áreas geográficas, que son las que más impactan en sus cuentas.

Ratios de Rentabilidad

ROA: 8% (Beneficio Neto/Activos Totales)

ROE: 32% (Beneficio Neto/Patrimonio Neto)

ROCE: 18% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de rentabilidad de Diageo nos cuentan muchas cosas. Para empezar, el ROA todavía presenta un buen valor, aunque acuse la gran cantidad de Intangibles del Balance. De todas formas, demuestra que el abultado valor atribuido a las marcas en el Balance sí está justificado. Además, al tener un valor muy superior al tipo de interés medio de la Deuda (2,7%), también la justifica: si Diageo toma Deuda para comprar activos más rentables que lo que cuesta la propia Deuda, la estrategia de apalancamiento tiene sentido.

El ROE y el ROCE nos indican que estamos ante un negocio bastante rentable. Aunque el ROE se ve algo maquillado por la reducción de Autonomía Financiera, el ROCE sí refleja la gran cantidad de Deuda soportada en el Balance, y aún así tiene un valor elevado.

Los Ratios de Rentabilidad son buenos, pero nos gustaría que Diageo recuperase los Ratios de Rentabilidad anteriores a 2019: ROA (10%), el ROE el (30%), y el ROCE casi el (20%) y todo ello con una Autonomía Financiera algo mayor. En conclusión, podemos ver que Diageo ha corregido estos Ratios desde el año pasado, pero todavía no ha alcanzado la excelencia de los ratios de años anteriores.

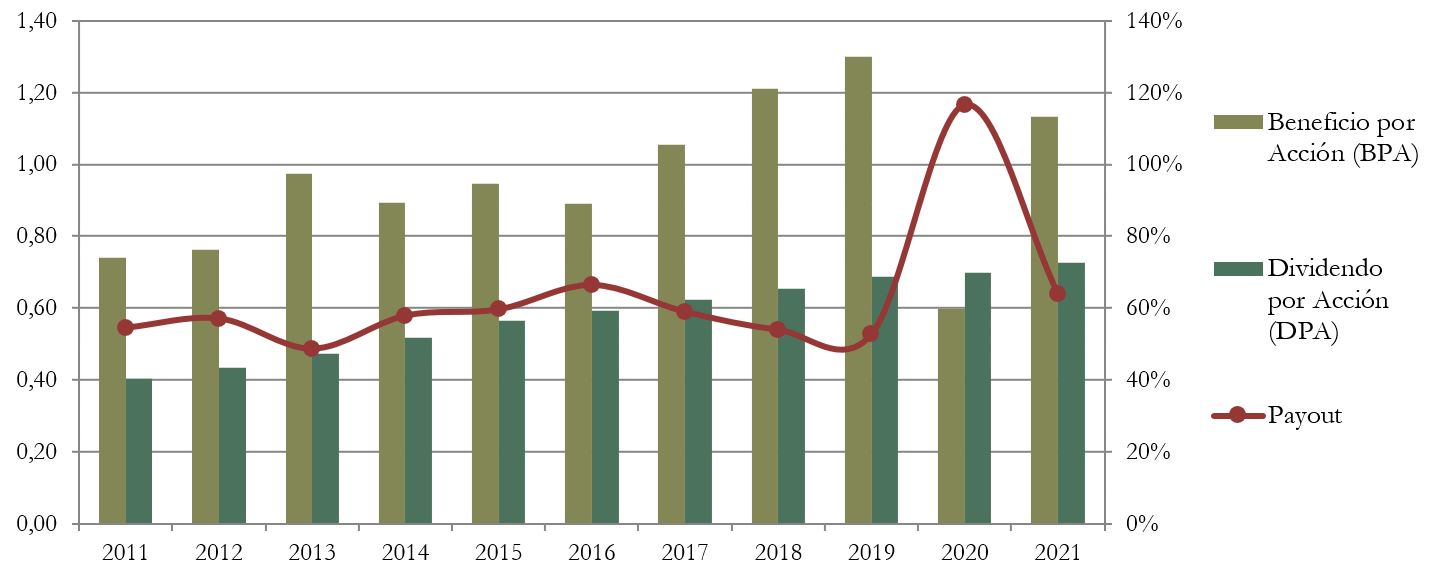

Beneficio por Acción (BPA)

El Beneficio por Acción de Diageo venía creciendo a un ritmo del 7,3% anual en la última década. La pandemia afectó fuertemente a sus resultados en 2020, y todavía en 2021 no ha recuperado el BPA de 2018. Sin embargo, es positivo apreciar de que a pesar de que este último año todavía el mundo no ha vuelto a la absoluta normalidad, Diageo ya presenta una recuperación muy notable. Cabe esperar que Diageo supere el BPA máximo histórico de 2019 en 2022, si la recuperación mundial de la crisis sanitaria no tiene más imprevistos.

3) DIVIDENDOS

Dividendo por Acción (DPA)

El reparto de dividendos por parte de Diageo se remonta a 1998, y su evolución no ha tenido tantos altibajos en los últimos años: ha seguido una tendencia más suave y creciente. En 2020 creció un anecdótico 2%, y este último año también ha aumentado un discreto 4%. La media de crecimiento anual de la última década es de alrededor de un 6%. Como es lógico, este crecimiento anual se ha reducido en los últimos 2 años de crisis sanitaria, pero vemos que, aunque los resultados de Diageo temporalmente no acompañen, el reparto de dividendos crecientes es una política muy firme en esta compañía.

La Rentabilidad Inicial no es muy alta, y eso provoca que las rentabilidades a largo plazo no parezcan tan buenas. El problema es que Diageo suele cotiza a valores altos, y eso reduce la Rentabilidad por Dividendo inicial.

Si hubiésemos comprado acciones de Diageo en 2016 a 21£, la Rentabilidad por Dividendo que tendríamos en 2021 sería de 3,5%.

Si hubiésemos comprado acciones de Diageo en 2011 por 12£, la Rentabilidad por Dividendo que tendríamos en 2021 sería de 6,1%.

La acción de Diageo ha cotizado a una media de alrededor de PER 23 en los últimos 10 años. Es un múltiplo exigente, que explica la modesta Rentabilidad por Dividendo inicial, cercana al 2,0%.

Payout (DPA/BPA)

El Payout de Diageo suele oscilar entre el 50% y el 60%, Aunque en el 2020 superó el 100% debido a la Crisis Sanitaria. Este último año, ha recuperado un valor de 64%, más en línea con su rango histórico aún sin haber salido completamente de la crisis de la Covid-19 y sin haber interrumpido su política de Dividendo creciente.

Cash Flow

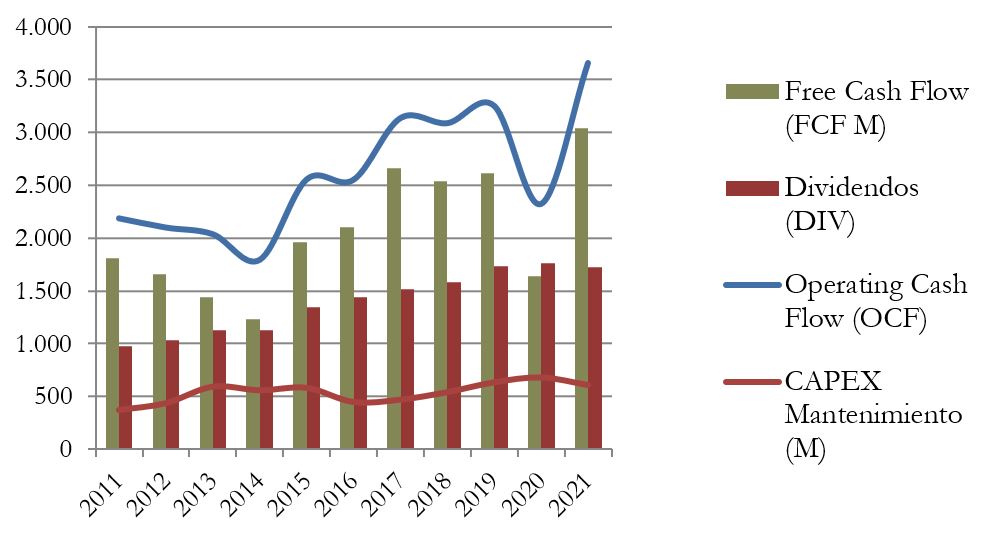

1) Cash Flow considerando el CAPEX de Mantenimiento

Si nos fijamos sólo en el gráfico de CAPEX de mantenimiento, es decir, de las compras de propiedades, equipos y software necesarios para la actividad de Diageo, vemos que el Free Cash Flow es siempre ampliamente suficiente para pagar el dividendo, si exceptuamos el año 2020.

El gráfico del Cash Flow nos muestra que el Operating Cash Flow crece muy pronunciadamente a partir de 2014, gracias a su expansión internacional. En 2020, los ingresos cayeron, pero este 2021 ya ha marcado un nuevo máximo histórico de ingresos.

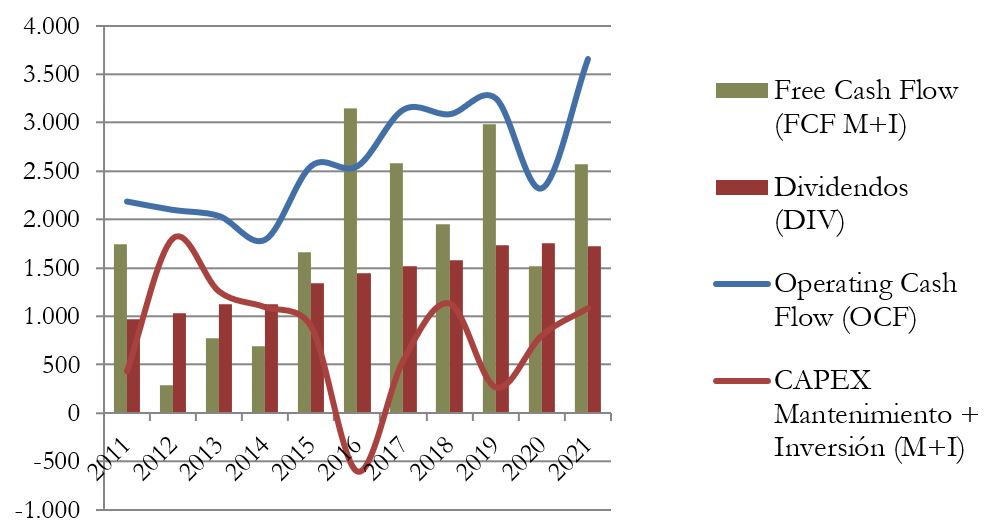

2) Cash Flow considerando el CAPEX de Mantenimiento + Inversiones

Si al CAPEX le añadimos las inversiones de Diageo, se reconocen muy claramente las distintas adquisiciones de los últimos años como la compra de United Spirits en 2012 o la Venta de Grand Marnier en 2016.

Este apartado nos tranquiliza en cuanto al pago del Dividendo, que parece sostenible. Es muy interesante apreciar cómo la crisis sanitaria ha supuesto sólo un bache puntual. Diageo es sin duda una excelente empresa generadora de caja.

Recompra de Acciones

Diageo aumentó sensiblemente el número de acciones entre los años 2010 y 2017, en parte por causa de algunos bonos convertibles y retribuciones en acciones a empleados. Sin embargo, recientemente han limitado mucho estas prácticas y las están compensando con un ambicioso programa de Recompra de Acciones.

En 2019 aprobaron este plan de recompra de acciones de alrededor de £4.500 millones. Sin embargo, hasta 2020 sólo habían completado alrededor de un 30% de este programa y por precaución ante la crisis sanitaria suspendieron las recompras hasta mayo 2021. Entonces las retomaron, pero con un objetivo algo menor, de £1.000 millones adicionales.

La realidad es que, a fin de cuentas, Diageo ha reducido un 7% el número de acciones desde 2017, pero lo ha hecho en los momentos en los que la acción cotizaba más cara. Este último año lo ha hecho a un precio medio de £34,07. Lo más adecuado hubiera sido justamente recomprar acciones durante la crisis sanitaria, para hacerlo a mejores precios, pero la empresa no lo hizo entonces por “prudencia”. Si por prudencia fuera, bien haría Diageo en usar estos recursos para reducir todavía más su abultada Deuda.

Por lo tanto, es positivo que Diageo tenga la voluntad de retribuir a sus accionistas mediante la recompra de acciones, pero la ejecución de este plan deja bastante que desear.

Conclusión

Diageo ha sufrido bastante durante esta crisis sanitaria mundial pero los resultados de 2021 nos muestran una clara recuperación, que todavía tiene que continuar en los próximos años a medida que dejemos atrás la pandemia.

Su Balance presenta algunos desajustes, como una alta Deuda Neta y unos altos Intangibles. Sin embargo, muestra una política de Ratio de Liquidez prudente, que nos tranquiliza de cara al tipo de negocio tan estrechamente afectado por las restricciones debidas a la crisis sanitaria.

Las Rentabilidades y los Márgenes son excelentes y superiores a la competencia. Aunque estos dos últimos años se han visto considerablemente mermados por la Covid-19. Aún así, Diageo sigue a la cabeza de las empresas de la competencia a nivel mundial en cuanto a Rentabilidad.

El Cash Flow nos demuestra que Diageo reparte un Dividendo sostenible y aunque la Rentabilidad por Dividendo inicial no es muy alta, crece incluso en los peores años. Esto transmite un fuerte y positivo mensaje a los accionistas. Sin embargo, es imprescindible para Diageo que poco a poco la vida vaya normalizándose en todo el mundo tras la crisis sanitaria, para poder volver a alcanzar completamente sus habituales y magníficos Márgenes y Ratios de Rentabilidad.

Para ello ya ha recuperado el crecimiento en EEUU y tiene que hacerlo todavía más Europa, los dos mercados que más contribuyen a su cuenta de resultados. También tiene que tratar de crecer en América Latina y sobre todo en Asia Pacífico, que aun con menores márgenes son mercados con un alto potencial de crecimiento. Por último, Diageo también está paralelamente desarrollando dos líneas de producto que pueden llegar a crecer mucho en el futuro: los combinados ya preparados (Ready to Drink) y los espirituosos sin alcohol. También las ventas online tienen que conseguir crecer de forma pronunciada en los próximos años.

Habrá quien no invierta en Diageo por motivos éticos, puesto que sus productos son potencialmente destructivos si no se tiene un consumo responsable. Es complicado para una empresa fomentar la moderación en el consumo de sus productos, pero en los Informes Anuales de Diageo podemos leer cómo han puesto en marcha un programa de acciones concretas y medibles para reducir el impacto negativo de sus productos, como programas de formación y fomento de consumo responsable, además de un código ético impuesto a proveedores y metas concretas de sostenibilidad en la cadena productiva.

No hay duda de que Diageo es una empresa adecuada para nuestra estrategia. Sus altos Márgenes nos indican que podría arreglar los desajustes que hemos visto en su Balance de forma bastante rápida. Es una empresa muy rentable que se permite tener un Balance muy apalancado para potenciar su ya de por sí excelente rentabilidad. Es complicado comprarla a buenos precios, pero hemos visto recientemente como la crisis sanitaria nos daba una oportunidad. ¿La habéis aprovechado vosotros?

Si queréis más detalles sobre los datos históricos o la Horquilla de Precios razonable por ratios históricos, no dudéis en consultar el Informe.

Si queréis ver el artículo del año pasado, podéis verlo aquí: Artículo Diageo 2020.

Esperamos que os haya parecido interesante el artículo, y si así es, ayudadnos compartiéndolo en vuestras redes sociales. Un simple Retweet supone propulsar la difusión del artículo para que llegue a muchas más personas.

Os dejamos el enlace de suscripción, por si no queréis perderos ninguna de nuestras publicaciones.

Agradecemos también vuestros comentarios, que siempre añaden calidad a los artículos.

Un saludo y hasta el próximo artículo.

Fuentes Consultadas:

Annual reports 2011-2021

www.fundinguniverse.com

https://www.marketscreener.com/quote/stock/DIAGEO-PLC-4000514/company/

https://www.fool.com/investing/2020/03/18/is-diageo-stock-a-buy.aspx

https://www.diageo.com/en/investors/shareholder-centre/ordinary-shares/dividend-information/

https://www.fool.co.uk/2021/10/06/should-i-add-diageo-stock-to-my-portfolio/