Esta semana analizamos a Emerson, una multinacional americana con sede en Missouri, y un valor presumiblemente seguro para los inversores DGI, pues lleva más de 60 años incrementando el Dividendo de forma consecutiva. Su negocio es ofrecer soluciones de climatización y automatización de procesos industriales. Vamos a tratar de desgranar su actividad y analizar sus fundamentales para ver si se trata de una empresa interesante para nuestra estrategia.

Introducción

The Emerson Electric Manufacturing Company nació en 1890 en St. Louis, Missouri, cuando dos hermanos nacidos en Escocia, Charles y Alexander Meston, desarrollaron un motor eléctrico fiable, y encontraron el respaldo financiero de John Wesley Emerson, un ex oficial del ejército de la Unión que ejercía en ese momento como juez.

La compañía desarrolló su negocio en torno a motores de Corriente Alterna y en 1892 fabricó los primeros ventiladores eléctricos vendidos en EEUU. Emerson obtuvo desde el principio una reputación de productos de calidad.

Con el tiempo, la compañía fue introduciendo nuevos desarrollos: el ventilador de techo Emerson en 1897, que pronto se convirtió en la mitad del negocio de la compañía; las aspas con diseño ondulado de Parker en 1899, que movían el aire de manera más silenciosa y eficiente; y diversos motores para lavadoras, máquinas de coser y hasta productos para los dentistas.

En los “felices” años 20, las ventas de Emerson crecieron mucho, pero éstas cayeron prácticamente dos tercios durante la Gran Depresión, comenzando una larga época de estancamiento que no conseguiría levantar hasta la Segunda Guerra Mundial, bajo la dirección de Stuart Symington. En ese momento Emerson se convirtió en el mayor fabricante de armamento para aviones del ejército de EEUU.

Al finalizar la guerra, el presidente Truman solicitó a Symington encabezar la Junta de Material de Guerra Excedente de EEUU. Con ello, renunció a Emerson en 1945, y Oscar Schmitt fue elegido presidente, orientando a la compañía nuevamente hacia la producción comercial, pero las ventas volvieron a estancarse y Emerson se enfrentó a otro punto crítico de transición.

Oscar Schmitt murió de forma repentina en 1953, y tras un breve período de transición, se designó a W.R. Persons como presidente en 1954. Bajo el mandato de Persons, la compañía apostó por la expansión en mercados de alto crecimiento y en una gran diversificación de la cartera comercial mediante la adquisición de 36 empresas.

En 1973 Charles F. Knight sucedió a Persons como CEO y continuó con la estrategia corporativa orientada al desarrollo de nuevas tecnologías mediante adquisiciones, además de seguir con la expansión internacional. Emerson incorporó nuevas líneas de negocios como sistemas de componentes comerciales de refrigeración, aire acondicionado y electrónica. Algunas adquisiciones clave fueron Rosemount (instrumentos de control de procesos) en 1976, Copeland (compresores para sistemas de aire acondicionado y refrigeración) en 1986, Liebert (sistemas de alimentación ininterrumpida y de refrigeración de precisión) en 1987 y Fisher Controls (válvulas y reguladores de control de procesos) en 1992.

Desde el año 2000 David Farr es el CEO de la compañía. Ese año el Grupo recortó su nombre a “Emerson”, y también actualizó el logo corporativo que sigue vigente en la actualidad. A partir de entonces la empresa ha continuado creciendo hacia productos de alimentación de redes y software, apostando por mejorar la tecnología, innovación, automatización y autonomía de sus productos.

En los últimos años la Compañía ha continuado creciendo a través de adquisiciones de empresas líderes en tecnología que complementan los negocios de Emerson, aunque la última década ha destacado más por sus desinversiones. Las más sonadas han sido la venta de su negocio de soluciones de transmisión de energía mecánica Power Generation por $1.400 millones en 2015, y el Spin-Off de su división Network Power por $4.000 millones en 2017. Esta última división ofrecía soluciones de sistemas de energía de red, y se convirtió en una empresa independiente con el nombre de Vertiv.

La última adquisición de renombre ha sido el negocio de válvulas de control de Pentair en 2017 por $ 3.150 millones que se engloba dentro de la división de Automation Solutions. Cabe mencionar que la Compañía también intentó la adquisición de Rockwell Automation en 2017, por la que llegó a ofrecer $29.000 millones, pero finalmente no se llegó a un acuerdo.

Actualmente, el negocio de Emerson se centra en proporcionar equipos para controlar procesos industriales y diferentes componentes utilizados en sistemas de climatización. Emerson cuenta con una cartera de marcas muy amplia que se divide en dos divisiones:

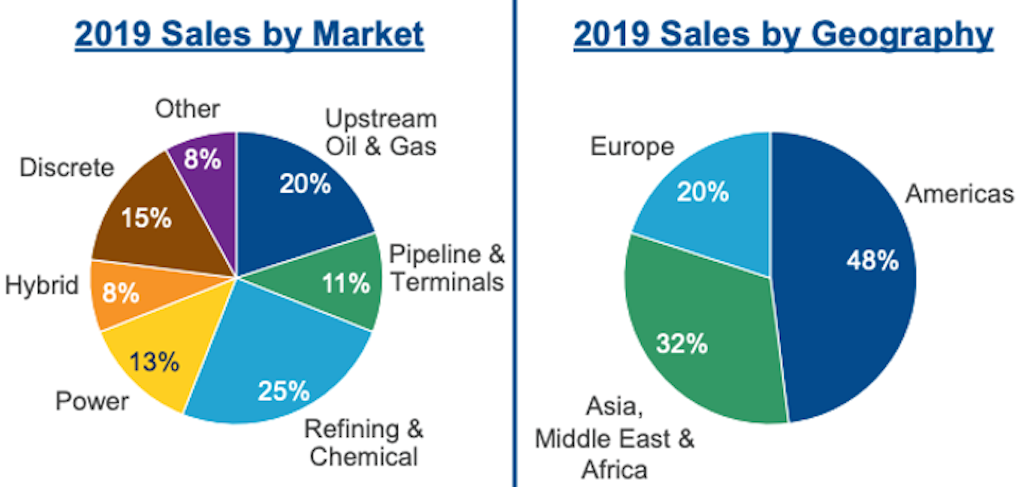

– Automation Solutions (66% de las Ventas): Como su nombre indica, ofrece soluciones de automatización de procesos. Sus productos van desde válvulas de control, sistemas de fluidos, dispositivos de medición, compresores, sistemas de distribución eléctrica, y hasta de limpieza industrial. Sus clientes son industriales, en su mayoría enfocados al proceso de extracción y suministro de materias primas como el petróleo, gas u otros productos químicos.

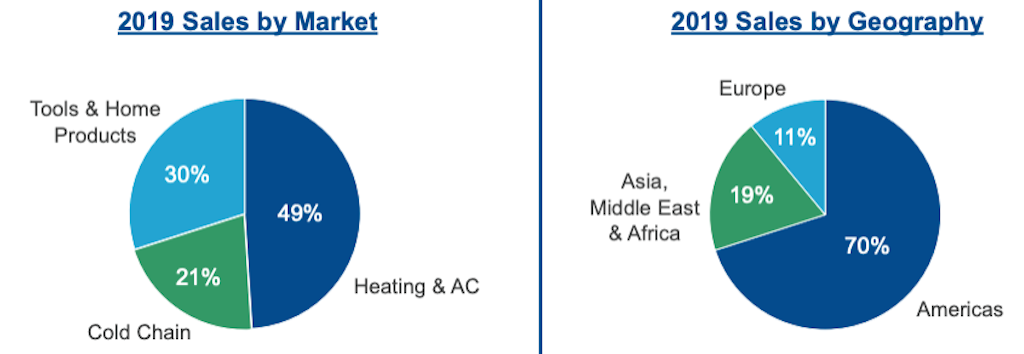

– Commercial & Residential Solutions (34% de las Ventas): Provee herramientas que facilitan el control de sistemas de calefacción y refrigeración, así como de eficiencia energética. También ofrece servicios de postventa. Sus clientes no solamente son hogares y comercios, cada vez es más importante mantener una climatización adecuada para muchas más actividades como el transporte de pasajeros, eventos multitudinarios, o la distribución de medicamentos y alimentos a sus puntos de venta.

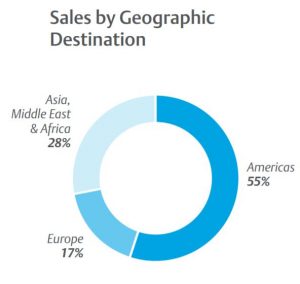

En cuanto a diversificación geográfica, desarrollan su operativa en todo el mundo, aunque sus ventas se encuentran bastante expuestas a las Américas (básicamente EEUU).

Analizando su negocio, Emerson es líder de mercado en muchas de sus categorías principales: válvulas de control, dispositivos de medición, control de fluidos, compresores y dispositivos inalámbricos…Estos productos proporcionan una funcionalidad crítica en proyectos de Ingeniería, como medir la presión y el caudal de un pozo de petróleo. Por lo que sus clientes necesitan contar con equipos fiables. Esta reputación le permite contar con poder de fijación de precios. Además, miles de ingenieros de Emerson trabajan directamente en estos proyectos de Ingeniería, por lo que el conocimiento y la relación con los clientes,suponen otra ventaja competitiva en forma de Costes de Sustitución. Esta ventaja competitiva también se alimenta a través de su Software interno.A medida que aumenta la alimentación de su base de datos, a sus clientes les cuesta cada vez más cambiar a otro proveedor.

Cabe mencionar que, aunque recientemente la Compañía ha realizado algunas desinversiones, cuenta con una gran Diversificación. Emerson vende miles de productos diferentes, y cada uno de ellos representa sólo una pequeña parte de su portafolio.

En cambio, su negocio se encuentra muy expuesto a Norteamérica y al sector del petróleo y gas (como veremos más delante), una industria altamente cíclica y con perspectivas de futuro no muy claras. Como vimos en el artículo de Técnicas Reunidas, los clientes de este sector son muy sensibles a la alta volatilidad de precios que tienen las materias primas. Aunque sus decisiones de inversión están basadas en expectativas de largo plazo, también se encuentran condicionadas a la situación en la que se encuentre el sector: si se encuentra en auge, los clientes estarán más motivados para invertir que durante épocas de crisis.

Los competidores con más renombre de Emerson se encuentran en la división de Automatización: Honeywell, ABB, Siemens, Rockwell, Eaton Corp, y General Electric. En la parte Comercial y Residencial, hay mucha más competencia, y se trata de una división con menos barreras de entrada, pero como veremos más adelante, Emerson mantiene unos márgenes muy altos.

Para terminar con la introducción, los mayores accionistas de Emerson son Gestoras de Fondos muy reconocidas. Las tres primeras posiciones las ocupan grandes instituciones como The Vanguard Group 7,72%, Capital Research & Management con 5,82% y SSgA Funds Management con 4,67%, lo que nos transmite una cierta tranquilidad.

¡Pasemos a los fundamentales!

1) SOLIDEZ: Balance

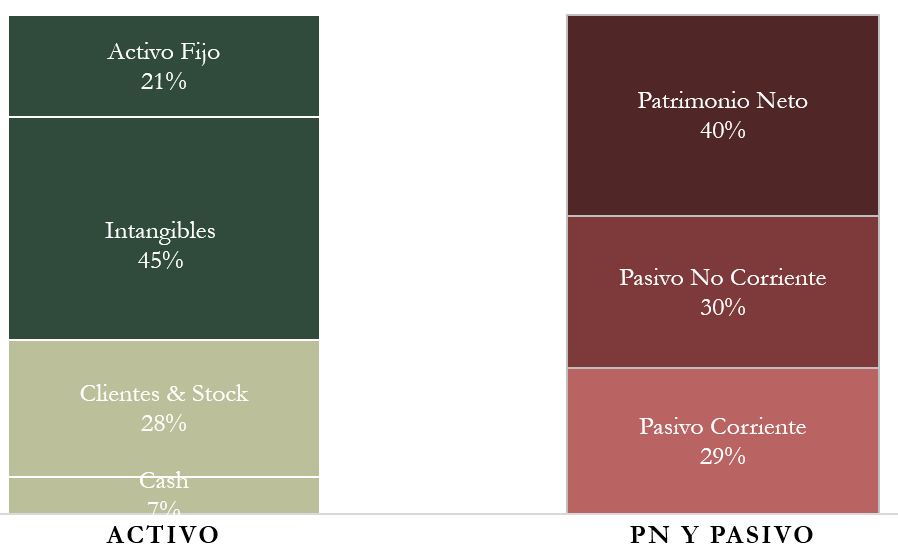

El Balance a primera vista presenta luces y sombras: a pesar de contar con un Patrimonio Neto bastante holgado, los Intangibles son demasiado altos. Sin embargo, la Relación de Corrientes parece bastante positiva. Vamos a analizarlo con más detalle.

Activos y Pasivos a Corto Plazo

Emerson presenta un Ratio de Liquidez de 1,19 y un Test Ácido de 0,25. Estos ratios podrían parecer bastante prudentes, pero teniendo en cuenta la inestabilidad del Sector Energético (más adelante veremos que Emerson está bastante expuesta a esta industria), no vendría mal contar con una relación de corrientes un poco más holgada. Por otra parte, tranquiliza ver que más de la mitad de los Pasivos Corrientes se componen de provisiones, y la Deuda Financiera a corto plazo no es muy elevada.

Activos y Pasivos a Largo Plazo

Debido al crecimiento inorgánico de Emerson, el valor de los Intangibles es elevado. El Fondo de Comercio representa el 31% de todos sus activos y pasa todos los años un test de deterioro. El resto de Intangibles se componen de Propiedad Intelectual y Relaciones con clientes, y representa un 13% del Activo Total. Esta parte de los Intangibles se deprecia a buen ritmo, y de hecho, muestran un Plan de Amortización hasta 2024 en su Informe Anual.

A pesar de retribuir generosamente a los accionistas, la Autonomía Financiera es bastante alta y las Reservas siempre aumentan durante el período de análisis. En cuanto a la Deuda, se sitúa todos los años en torno a una vez el EBITDA, por lo que además de estar controlada, es bastante estable.

En definitiva, exceptuando el alto volumen de Fondo de Comercio, y aun pudiendo mejorar su relación de corrientes, el Balance muestra signos de solvencia.

2) RENTABILIDAD: Cuenta de Resultados 2019

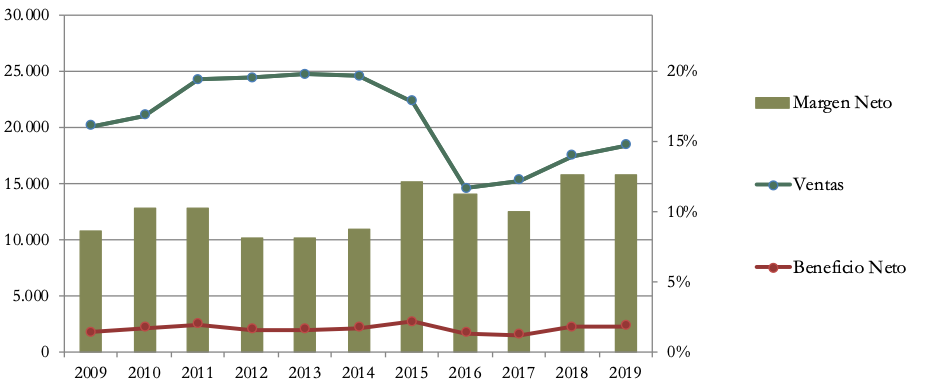

Ventas

El gráfico de Ventas no es muy ilustrativo debido a las continuas adquisiciones y desinversiones de la compañía. Según podemos apreciar, las Ventas cayeron estrepitosamente en 2016, cuando vendieron las divisiones de Network Power Systems y Power Generation, que representaban entre ambas aproximadamente el 30% de las ventas globales.

Desde ese año la tendencia es bastante creciente, pero el gráfico continúa siendo engañoso, dado que las ventas de válvulas de control de Pentair (dentro de Automation) se incorporaron en 2018, y representan alrededor del 20% de las ventas totales.

Si analizamos 2019 (sin haberse producido ninguna adquisición/desinversión de relevancia), las Ventas globales han aumentado un +5,5%.

Automation es la división que más crece los últimos años. Este segmento de negocio aporta dos tercios de las Ventas Globales, y aunque a primera vista pueda parecer que sus ingresos se encuentran diversificados, existe cierta dependencia a las Américas, y más de la mitad de sus ventas proviene de una industria muy cíclica como la Energía.

En cuanto a Commercial and Residential, la exposición a las Américas es todavía mayor, aunque los mercados en los que opera parecen menos arriesgados.

Debido a la reciente Crisis Sanitaria, en su Guidance de Resultados predicen una caída de las Ventas en 2020 entre el -9% y el -11%. Concretamente: Automation (-9%) y Commercial and Residential (-12%). Por lo que no será una de las empresas más golpeadas en esta crisis.

Márgenes

Parece que la estrategia de deshacerse de sus negocios menos rentables ha funcionado, ya que los Márgenes han aumentado, y el beneficio se mantiene en niveles similares a 2018, a pesar de haber reducido su tamaño. Desde 2018 el Margen Neto se ha situado en un respetable 13%.

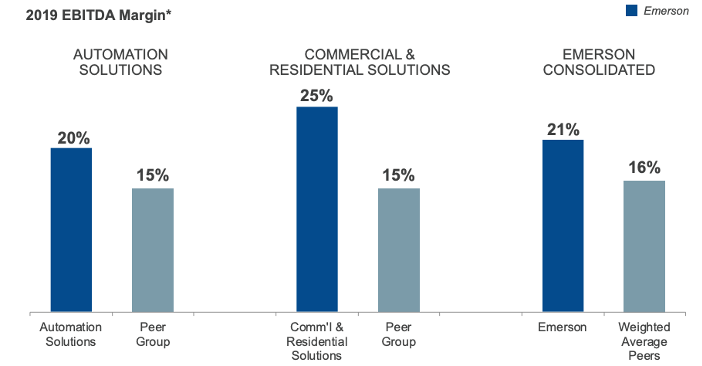

Es llamativo que, aunque las soluciones de Automatización generan más ingresos, las Comerciales y Residenciales tienen mayor margen operativo, puesto que no parece que el mercado de climatización tenga demasiadas Barreras de Entrada. Esto sin duda indica que los productos de Emerson tienen que ser de una alta calidad, para poder fijar estos precios por encima de su competencia.

Comparando a la industria, Emerson presume de situarse en una situación privilegiada. De hecho, la compañía comparte este gráfico en su presentación de Resultados:

Ratios de Rentabilidad

ROA: 11% (Beneficio Neto/Activos Totales)

ROE: 28% (Beneficio Neto/Patrimonio Neto)

ROCE: 27% (EBIT/(Patrimonio Neto + Deuda Neta))

Al contar con una correcta composición del Balance y unos Márgenes bastante altos, los Ratios de Rentabilidad son excelentes. Además, se mantienen estables con el paso de los años.

La rentabilidad de los Activos (11%), nos indica que el alto valor de los Intangibles puede estar justificado. El ROE se eleva al 28%, y todo ello contando con un Patrimonio Neto bastante razonable. Al contar con un nivel de Deuda controlado, el ROCE también presenta un valor elevado.

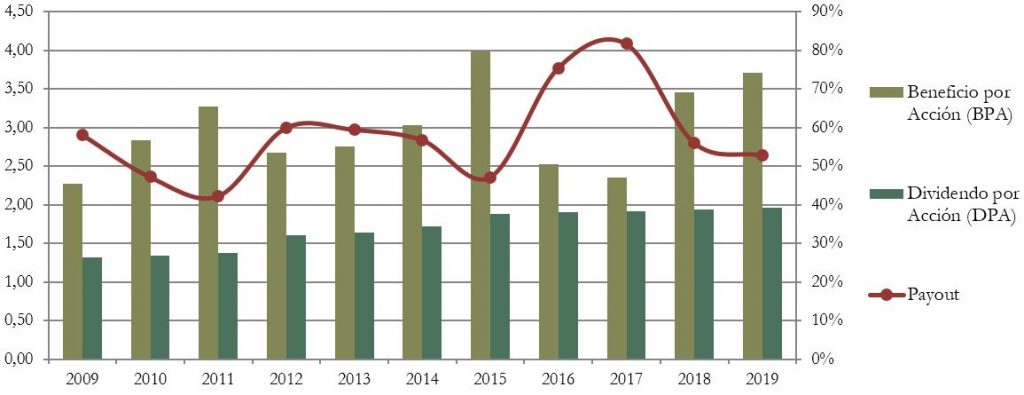

Beneficio por Acción (BPA)

Aunque la evolución de las Ventas es difícil de interpretar, el Beneficio por Acción ha crecido a un ritmo medio del 5% anual. Vemos en el gráfico que presenta algunos altibajos, pero la tendencia es ligeramente creciente.

El período 2015-2017 no es muy representativo, por beneficios y pérdidas extraordinarias al vender sus negocios de transmisión y generación de energía.

3) DIVIDENDO

Dividendo por Acción (DPA)

Si hablamos de Dividendos, el historial de la compañía es envidiable (63 años de incrementos consecutivos), y habla muy bien de la calidad del negocio y de una asignación disciplinada del capital.

Analizando los diez últimos ejercicios, el Crecimiento Medio Anual (4%) es más bien reducido, pero su historial la convierte en un valor defensivo para las carteras de Dividendos, un “seguro” en años de dificultades.

Realizando el ejercicio habitual de nuestros artículos:

Si hubiéramos comprado acciones en 2014 por $62, en 2019 tendríamos una rentabilidad del 3,2%.

De haberlo hecho en 2009 por $47, tendríamos un retorno por Dividendos del 4,25% anual.

Como buen Dividend King, en su última presentación de resultados trimestrales han anunciado que, a pesar de la Crisis Sanitaria, no habrá cambios en su plan de dividendos para este año. Aumentándolo de la misma forma que anunciaron que lo harían en 2019.

Payout (DPA/BPA)

En años sin acontecimientos extraordinarios, el Payout ronda el 50-60%. Parece un nivel prudente, pero al ser una empresa expuesta a un sector cíclico como el petróleo y gas, es importante mantener un Payout bajo para que el Dividendo siga siendo sostenible.

Cash Flow

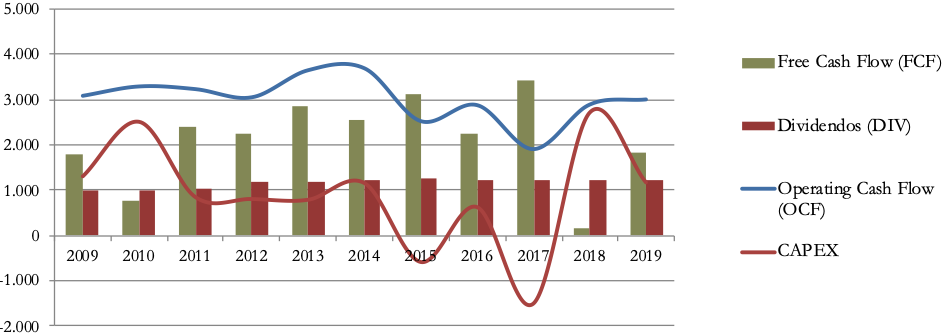

El Operating Cash Flow ha decrecido debido a que la empresa ha reducido su tamaño. En 2015 y 2017 se aprecia claramente una caída del OCF y CAPEX correlacionada.

Independientemente de su tamaño, el FCF siempre ha sido positivo y por lo general suficiente para cumplir con el pago de Dividendos de forma holgada, exceptuando dos años intensivos en CAPEX: 2010 (compras de Avocent y Chloridey) y 2018 (adquisición del negocio de válvulas de Pentair).

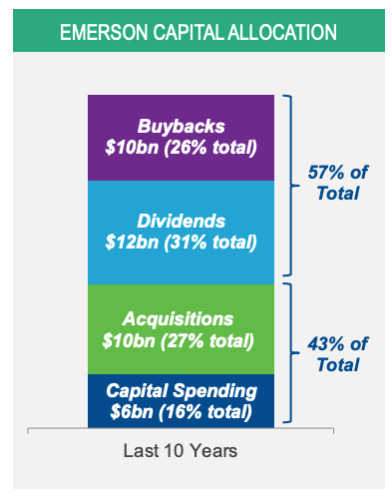

Estas desinversiones se utilizaron para recomprar acciones en 2015 y para reducir Deuda en 2017. Cabe mencionar que, durante los últimos 10 años la asignación de capital ha sido muy generosa con sus accionistas. Más de la mitad del dinero generado ha sido repartido a los socios vía pago de dividendos y recompra de acciones. En la presentación de sus resultados de 2019 incluyen este gráfico muy ilustrativo:

Recompra de Acciones

El número de acciones se ha reducido a un ritmo del -2% anual. Algo que no nos sorprende al haber disminuido el tamaño de la compañía. El año que más recompró fue 2015 tras la venta de Power Generation.

En 2019 destinaron $1.250 millones a recomprar acciones a un precio medio de $62,83. Esta cantidad viene a ser alrededor de un 3,7% de su capitalización actual.

Dada la situación de crisis actual han reducido su plan de recompra de acciones para 2020 a un valor aproximado de $950 millones, en la guía anterior el presupuesto era de $1.500 mil millones.

Conclusión

Emerson cuenta con un gran negocio y presenta unos ratios de Rentabilidad muy buenos. Sus márgenes son altos, y el Balance está bien estructurado, aunque los Intangibles son un poco elevados, y si aumentara su relación de corrientes, obtendría un plus de seguridad.

En la última década ha reducido su tamaño para centrarse en sus negocios más rentables y con mejores perspectivas de crecimiento, pero lo cierto es que el BPA no ha crecido demasiado. Tampoco nos gusta su alta exposición a industrias muy cíclicas como el petróleo y el gas.

Dado su historial (63 años consecutivos aumentando el Dividendo), se trata de un valor defensivo. Mantiene un Payout y un Free Cash Flow prudente, pero en los últimos años el crecimiento del Dividendo ha sido muy limitado.

En definitiva, Emerson es una empresa estable con un negocio de calidad y un Dividendo sostenible, pero que no muestra síntomas de grandes crecimientos. Podría formar parte de nuestra cartera siempre comprada a precios con Rentabilidad por Dividendo inicial atractiva.

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

¿A vosotros qué os parece esta empresa? ¿La veis con perspectivas de crecimiento o más bien como una acción defensiva en vuestra cartera?

Si os ha gustado el análisis, os animamos a subir vuestros comentarios y a compartir el artículo en Twitter para seguir aumentando nuestra difusión.

¡Un saludo y hasta el próximo artículo!

Un Dividend King a valorar. Yo lo tengo en el radar a la espera de algún picotazo. Aunque dependa mucho de un sector cíclico a L/P no es tan relevante. Yo conozco alguno de sus productos (SAI y switch) y diría que son sinónimos de calidad y seguridad en la compra.

Pienso que tendrá un crecimiento lento pero sostenido. Viendo al análisis de Gorka de hace 5 años, veo que la empresa sigue siendo tan buena, lo único malo es el bajo crecimiento del RPD, pero le podemos hacer un hueco en la cartera, pues partir con más de un 3% ya nos protege de la inflación.

Gracias por el comentario, Tracker.

Un saludo!

Gran análisis. Me he decidido a incorporarla a la cartera a 60$ para diversificar en el sector industrial.

Creo que la directiva ha dado los pasos correctos para centrarse en la parte del negocio menos dependiente del sector oil-gas y mas rentable y que ello les permita subir el dividendo algo mas de lo que lo hicieron los ultimos años.

Una empresa que no da una enorme rentabilidad pero con la que dormir tranquilo.

Espero poder ir promediandola a la baja.

Un saludo chicos.

¡Gracias por tu aporte Angel! Confiamos en que tengas razón y en los próximos aumenten un poco más el dividendo 🤞 ¡Un saludo!

A nosotros, Emerson España, nos hechan a la puta calle.

Después de tantos años dedicados a la industria de la neumática nos la cierran.

Lo sentimos mucho Carmelo, no teníamos noticia de eso. Te deseamos mucha suerte.

muchas gracias por compartir, muy interesante, para depender de los sectores cíclicos, el precio parece estar en máximos históricos, idea interesante para profundizar. Una duda que quería comentar, dado que el Goodwill se genera desde la diferencia respecto al valor contable, y es muy muy dificil comprar algo a su valor contable, es normal en casi cualquier empresa que realice varias adquisiciones tenga bastante goodwill, no?, datos desproporcionados puede ser preocupante en el sentido de que haya pagado muy muy caro, y tenga que depreciar si los sinergias presupuestadas no se dan, pero creo es casi imposible adquirir sin asumir goowill a no ser gangas en momentos de grandes recesiones, bueno es una reflexión, no se que opinais, un saludo

Hola inversionautodidacta!

Gracias! La verdad que sí, al realizar las adquisiciones es inevitable ir adquiriendo Goodwill. Sin embargo, es importante que las empresas que son muy dadas a ello no descontrolen su Balance. Un Balance con mucho Goodwill y poca Autonomía Financiera puede querer decir que la empresa debe más de lo que tiene, y eso se traduce en fragilidad financiera.

Un saludo y gracias por comentar!