Hoy vamos a ver una empresa industrial que conocimos del libro de Pat Dorsey “El pequeño Libro que genera riqueza”. Un negocio tremendamente sencillo, pero que esconde ventajas competitivas importantes. Se trata de la empresa Fastenal, líder en Norteamérica en la distribución de tornillería. Veámosla con detalle.

Introducción

Orígenes

Parece que a Robert Kierlin la idea de montar un negocio en el que los clientes pudieran encontrar todas las piezas de recambio en un mismo lugar ya le rondaba la cabeza a los 12 años de edad. Por aquel entonces ayudaba a su padre en el taller mecánico familiar de Winona (Minnesota), y todavía faltaban muchos años para que Fastenal viera la luz.

Entretanto Kierlin se graduó, realizó estudios superiores en ingeniería mecánica y dirección y administración de empresas, y al terminar incluso hizo un voluntariado de 2 años en Venezuela y trabajó 10 años para IBM como analista financiero. Pero la idea de montar su propio negocio seguía en su mente.

En 1967 por fin se decidió a dar el paso, y junto a 4 amigos fundó Fastenal. Inicialmente la idea era crear una tienda en la que cualquier cliente pudiera encontrar toda la tornillería necesaria para sus trabajos, sin tener que encargarla, y por tanto perder tiempo esperando el pedido. Incluso llegaron a pensar en un modelo de negocio a través de máquinas de vending, pero finalmente se decidieron por un modelo de tiendas al por menor, dado que el consejo a particulares en este tipo de ferreterías es muy apreciado. La idea era sin embargo la misma: los clientes debían poder llevarse toda la tornillería que necesitasen en su primera visita.

Al principio abrieron una única tienda en Winona y algo más tarde otra en Rochester, y la empresa era poco más que un pasatiempo para sus fundadores. Además, las ventas no arrancaban y los socios perdían cada vez más dinero en su recién creada empresa. Pronto se dieron cuenta de que el modelo de negocio que habían creado tenía un fallo: el cliente. Resulta que a los particulares en muchas ocasiones no les importa tanto esperar por algún tipo de tornillería. Sin embargo, a los profesionales, constructoras que han firmado contratos a precio cerrado con sus clientes, y empresas industriales con una cadena de producción en marcha, sí que les puede suponer un sobrecoste muy importante tener que esperar por algún tipo de tornillería no disponible inmediatamente. Además, para ellos el precio de dicha tornillería tan necesaria no es tan importante como el hecho de poder disponer de ella inmediatamente. Por poner un ejemplo, a un constructor no le importa pagar el triple por una tornillería específica, si sin ella no puede entregar su obra. Es común que cada día de retraso en una obra cueste centenares de veces lo que costaría la tornillería que falta. Lo mismo ocurre en proyectos industriales. Parar una cadena de producción porque falta un tipo de tornillo es dramático en cuanto a la productividad de la fábrica.

Gracias a este nuevo enfoque de sus clientes objetivos, Fastenal consiguió volverse rentable, y en 1973 Robert Kierlin abandonó IBM y se dedicó ya al completo a dirigir su empresa.

Dado que habían dado con la tecla del tipo de clientes en que tenían que centrarse, Fastenal adaptó su estrategia de expansión en acorde. Abrieron pequeñas tiendas en ciudades secundarias en las que los sectores de la construcción e industriales eran prósperos. En estas ciudades secundarias era más difícil encontrar tornillería inmediatamente disponible, y Fastenal podía cubrir esa necesidad. Además, abrieron una fábrica de tornillería propia en Winona para fabricar los elementos que no pudieran encontrar en el mercado de forma rápida.

En 1981 Fastenal compró una cadena de ferreterías de la competencia, Briese Steel, con lo que consiguió rápidamente tener una red de 30 tiendas. La filosofía de servicio rápido al cliente y la experiencia de Kierlin con las finanzas permitieron un rápido y sano crecimiento de la empresa.

Kierlin se dio cuenta que, para servir correctamente a sus clientes, debía crear una red de tiendas suficientemente extensa. La tornillería es un tipo de producto caro de transportar, dado su escaso precio en relación con su peso. Además, es todavía más complicado de transportar, dado el inmenso número de tipos de tornillería, a diferencia del transporte de otros elementos pesados más homogéneos. Por ello, crear una buena red de distribución mediante tiendas en las que sus clientes profesionales pudieran encontrar todo (o recibirlo rápidamente) era crucial para el negocio.

Así pues, el número de tiendas de Fastenal no paró de crecer en la década de 1980, hasta llegar a 58 en 1987. En ese año, Kierlin se dio cuenta que para acelerar esta expansión lo mejor era sacar a Bolsa la compañía para obtener financiación. La salida a bolsa de Fastenal fue un éxito, incluso coincidiendo con el año del famoso crash bursátil del lunes negro: 1987.

El dinero obtenido en la salida a Bolsa de la empresa fue invertido inmediatamente en abrir multitud de tiendas: para 1992 Fastenal ya tenía una red de más de 200 en toda la costa este de EEUU. Todas estas tiendas tenían multitud de soluciones de tornillería disponibles al momento, y de no tener lo que el cliente buscaba, podían conseguirlo en 24h gracias a sus centros logísticos y red de distribución. Si aun así el cliente no encontraba exactamente la solución de tornillería que buscaba, Fastenal también entrenaba a sus dependientes para ofrecer asesoría especializada, y mandar a fabricar la solución específica en tiempo récord. Proximidad y Capilaridad, dos conceptos que siguen siendo clave para la estrategia de Fastenal.

En los años 1990, Fastenal se expandió también a Canadá, siguiendo la estrategia de situar sus nuevas tiendas en ciudades secundarias prósperas, en las que todas las empresas de construcción e industriales se convertían rápidamente en clientes fieles. Las empresas competidoras de Fastenal ubicadas en las grandes ciudades quedaban rápidamente fuera de juego y Fastenal les robaba todo su posible crecimiento. A finales de esta década, Fastenal se expandió a la costa oeste de EEUU y diversificó su negocio con la venta de herramientas, bajo la misma estrategia que tenía para la tornillería y aprovechando su inmensa red de distribución. Estas nuevas tiendas de herramientas se llamaron FastTools, y se ubicaban al lado de las tiendas de tornillería para aprovechar toda la logística ya existente. Para el año 2000, alrededor del 35% de las ventas de Fastenal provenían de los productos no relacionados con la tornillería.

En 2001 Fastenal se expandió en México y Singapur y poco después inició su comercio online. El rango de productos, expansión geográfica y tipo de canales iba creciendo. Y todo ello bajo una férrea disciplina financiera evitando al máximo el endeudamiento. En 2009 la expansión continuó en el mercado asiático, empezando por Malasia, y poco a poco ha ido extendiendo su red comercial mediante nuevos almacenes logísticos.

En los últimos años Fastenal ha conseguido expandir sus más de 3.200 tiendas por 25 distintos países situados en Asia, Centroamérica, América del Sur y Europa. Aunque los mercados más desarrollados siguen siendo de lejos EEUU y Canadá. En los demás países el modelo de negocio suele ir ligado a grandes clientes, donde estos tienen situadas sus fábricas.

Negocio

Pat Dorsey ya hablaba en 2008 de las ventajas competitivas de Fastenal en “El pequeño Libro que genera riqueza”. Según él, Fastenal consigue unos retornos sobre el capital (ROE) extraordinarios con un “negocio aburrido”, como es repartir tornillos. Sin embargo, su extensa red de tiendas permite “economías de escala” sobre un producto caro de transportar por su peso y barato de producir (y vender). Y esta capilaridad y proximidad del negocio hace que pueda servir sus tornillos más rápidamente, dominando “cientos de pequeños nichos en zonas geográficas que por sí mismas no sería suficientemente rentables como para que un competidor decidiese atacar”.

Por tanto, Fastenal combina la ventaja competitiva de Escala, con la ventaja competitiva de Nicho de Mercado. Como bien dice Dorsey, si otra empresa quisiera hacerle la competencia a Fastenal, a lo sumo podría arrebatarle una porción de su clientela, y para ello debería desplegar una red comercial superior, y hacerlo por lo menos igual de bien que Fastenal. Y aquí le aparecería otro problema: es difícil innovar mucho fabricando y repartiendo tornillos. La innovación que se puede hacer en el negocio de Fastenal es adaptarse mejor a los clientes, algo que Fastenal lleva haciendo décadas. Además, podríamos incluir también la ventaja competitiva de Costes de Sustitución, dado que la tornilla tiene poco coste frente al que podría provocar cambiar de proveedor y que éste no suministre la misma calidad ni en los mismos plazos que Fastenal. Como bien dice Pat Dorsey, hacerle la competencia a Fastenal sería “una tarea bastante desalentadora”.

El modelo de negocio por canales de venta es sencillo. Aparte de las 3.200 tiendas físicas, en las que los dependientes pueden atender de forma personalizada al cliente, muchos encargos se pueden hacer online y se pueden recoger en taquillas propias de Fastenal colocadas en puntos estratégicos o directamente dentro de empresas de grandes clientes. La inmensa mayoría de los clientes combinan todos estos canales de venta, para obtener una atención óptima.

En cuanto a las tiendas, Fastenal distingue dos tipos: Branch y Onsite. Las Branch son las tiendas localizadas en entornos más urbanos para servir a multitud de clientes, mientras que las Onsite son tiendas situadas dentro (o muy cerca) de las instalaciones de los clientes importantes. Aunque más del 55% son tiendas Branch, en los últimos años se están cerrando muchas Branch y abriendo muchas Onsite. La razón de esto es principalmente que las tiendas Onsite, aun teniendo un margen bruto más bajo, conllevan unos costes operativos menores (distribución de productos concretos, alquiler…) y suelen ser en definitiva más rentables.

En lo que concierne a las taquillas de recogida, Fastenal tiene los sistemas FASTStock y FASTBin, que básicamente consisten en unas taquillas inteligentes en las que Fastenal deposita los materiales que necesita el cliente. En el momento en el que estas taquillas detectan que ya casi no queda material de un tipo, hacen un pedido de forma automática, con lo que el cliente no se queda nunca sin stock y para Fastenal es más fácil y previsible reponer el material necesario. Este modelo de servicio es especialmente importante en grandes clientes industriales de los sectores de la automoción, aeronáutica, agricultura, manufactura….

Además, Fastenal dispone desde 2008 de un sistema de venta mediante máquinas de Vending llamadas FASTVend. ¡La idea original de Kierlin de 1967, hecha realidad 4 décadas más tarde! Se trata de un modelo de negocio de ventas más reducidas, pero que permite la comodidad de ampliar mucho la red de servicio durante las 24h del día. Además, aun teniendo ya instaladas alrededor de 100.000 máquinas, Fastenal cree que el mercado podría soportar 1,7 millones, lo cual deja un enorme espacio de crecimiento.

FASTStock, FASTBin, FASTVend y eComerce suman combinados el 43% de la facturación, en lo que Fastenal denomina la “Huella Digital” (Digital Footprint). Esto quiere decir que, aunque la distribución de tornillería y demás productos de Fastenal es algo eminentemente físico, la criticidad y recurrencia de sus pedidos ha permitido que la red de distribución de la empresa se expanda mucho más de lo que cabría imaginar en el entorno digital. Además, desde 2018 Fastenal ha implementado los LIFTs (Local Inventory Fulfillment Terminals), pequeños centros logísticos que sirven a todos estos dispositivos de Vending, en vez de servirlos desde las tiendas Branch más cercanas.

El transporte de la mercancía se hace al 90% mediante una flota de camiones propia, y Fastenal tiene unos sólidos programas de formación para que sus empleados sean capaces de enfrentarse a cualquier problemática técnica y comercial.

Las Ventas de la compañía están muy concentradas en EEUU (84%), siendo Canadá y México sus mercados secundarios. Sólo el 4% de las Ventas se sitúan fuera de estos 3 mercados. El modelo de negocio es difícil de replicar incluso para la propia Fastenal en otros mercados, pero al mismo tiempo el reto de la expansión internacional es muy plausible y sería una importante fuente de crecimiento.

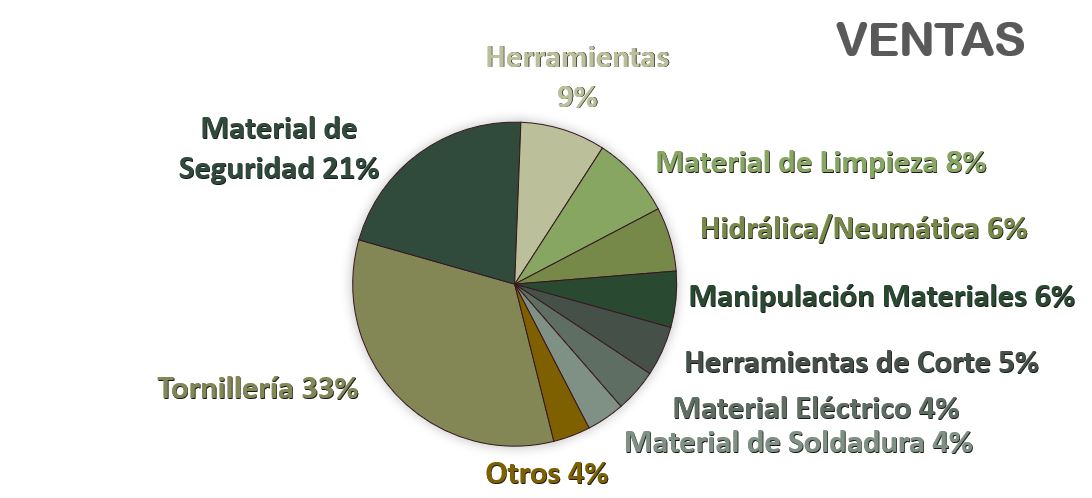

Veamos los segmentos de negocio de Fastenal:

- Tornillería: Es el segmento tradicional e histórico de la empresa. Comprende todo tipo de soluciones de tornillería, pasadores, cierres, clavos, tuercas…

- Equipos de Seguridad: Se trata de un segmento que ha crecido mucho desde el inicio de la pandemia, e incluye todo tipo de material sanitario y de seguridad: guantes, mascarillas, EPIs, trajes de protección, gafas, cascos, chalecos…

- Otros Productos: En esta categoría se incluye todos los productos que no tienen que ver con los dos anteriores, como herramientas de corte, equipos y material de limpieza, material eléctrico, de soldadura…

Podríamos pensar que la Tornillería representa poca proporción de las Ventas siendo su segmento histórico (33%) pero veremos que sigue siendo el mayor segmento de la empresa, dado que la categoría “Otros Productos” incluye multitud de productos que poco tienen que ver entre sí. Lo que sí es cierto, es que Fastenal es una empresa que ha aprovechado su inmensa red de distribución para vender otros muchos productos interesantes para sus clientes.

Cabe destacar que Fastenal no fabrica la mayor parte del material que vende. Sus fábricas propias prácticamente sólo producen el material no-estándar que no pueden comprar de otros fabricantes y unas líneas de producto premium, y eso supone sólo alrededor del 4% de las Ventas. Es decir, sus fábricas sólo se dedican a servir mejor al cliente que la competencia. De todas formas, tienen especial cuidado de no depender en exceso de ningún proveedor: ninguno de ellos representa más del 5% de las compras de inventario.

La estrategia de crecimiento futura de Fastenal pasa por combinar todavía más sus canales de venta para propiciar la fidelidad de sus clientes. Proporcionar un “servicio pegajoso”, como la propia empresa dice en sus Annual Reports. Esto significa principalmente aumentar sus tiendas Onsite, ampliar su red de máquinas FASTBin, FASTStock y FASTVend, desarrollar más el canal online, y expandirse internacionalmente.

Existen muchos competidores de Fastenal a nivel local, especialmente distribuidores centrados únicamente en grandes ciudades. Pero ninguno se acerca a la inmensa red de distribución de Fastenal en el segmento de tornillería.

En cuanto a competidores de los demás segmentos de venta, podríamos citar grandes empresas como HD Supply, W.W. Grainger o MSC Industrial Direct. Aunque Fastenal está más especializada en tornillería y herramientas para manipular metales. Quizás el segmento que más competencia tenga sea el de Equipos de Seguridad, y el de Otros Productos (materiales eléctricos y de limpieza).

Con diferencia, el mayor accionista de Fastenal es The Vanguard Group (11,50%). Le siguen otros grandes fondos de inversión estadounidenses y británicos como State Street (4,74%), Walter Scott & Partners (3,88%), Lone Pine Capital (3,19%), Geode Capital (3,20%) o BlackRock (2,12%).

Una vez entendido el negocio de Fastenal, veamos si a sus Estados Financieros no les falta un tornillo.

1) SOLIDEZ: Balance

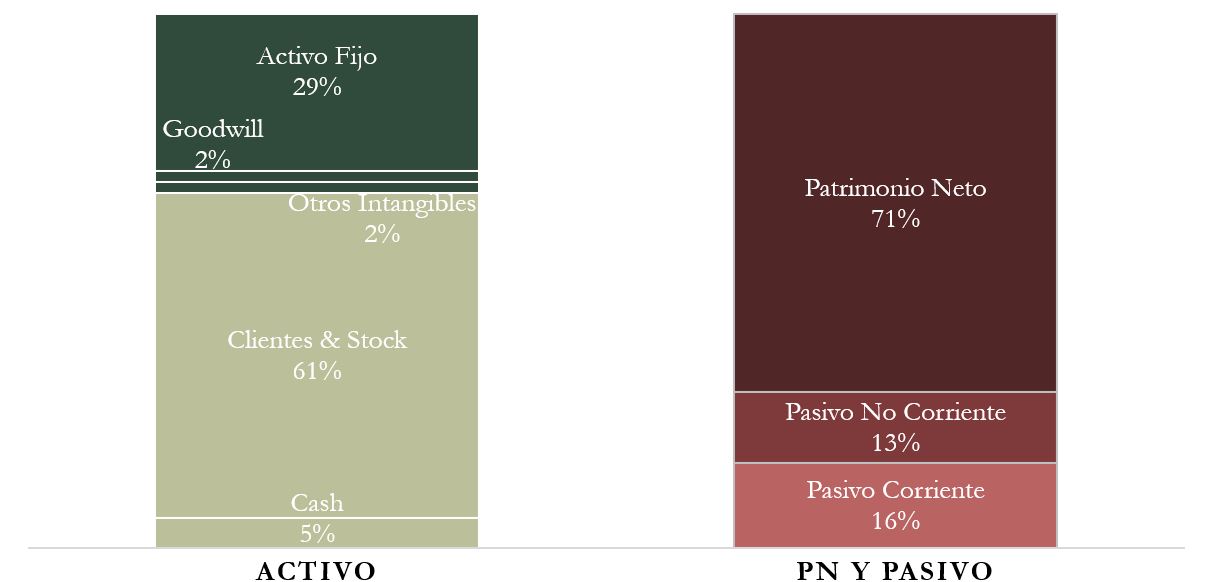

A primera vista, el Balance de Fastenal sugiere una enorme solidez financiera. Veámoslo con más detalle.

Activos y Pasivos a Corto Plazo

Fastenal suele tener un Ratio de Liquidez extremadamente alto. En 2022 fue de 4,19 y es uno de los menores valores de los últimos años. Sin embargo, este dato se explica por 2 razones. La primera es que Fastenal tiene muy poca Deuda a Corto Plazo. Y la segunda, es que el Inventario pesa muchísimo en el Balance. Esto tiene sentido, puesto que el negocio principal de Fastenal es precisamente tener un inventario amplio de herramientas y tornillería para distribuirlo con rapidez a sus clientes. Por tanto, es normal y deseable que el Ratio de Liquidez sea tan alto.

Sin embargo, el Cash Ratio se sitúa en 0,35: un buen valor que ya no es tan exageradamente alto, dado que no tiene en cuenta el inventario.

En cualquier caso, el Balance a Corto Plazo de Fastenal no presenta ningún problema.

Activos y Pasivos a Largo Plazo

Lo primero que nos llama la atención es que Fastenal tampoco tiene una Deuda abultada a Largo plazo. En esto, la empresa es coherente con su tradicional prudencia con las finanzas, un rasgo característico de su fundador. La Deuda Neta de Fastenal apenas supone 0,11 veces el EBITDA. Es decir, prácticamente nula.

En cuanto al Goodwill y los Intangibles, Fastenal ni siquiera los especifica en sus Annual Reports, dado que combinados apenas representan un 4% del Total de Activos. Por lo tanto, el grueso de los activos de Fastenal son Activos Tangibles e Inventario.

La consecuencia de todo lo anterior es que la Autonomía Financiera de Fastenal es de un impresionante 71%, un valor que además es muy real dada la práctica ausencia de Goodwill e Intangibles en el Balance.

Además, las Reservas crecen sostenidamente durante la última década. Un dato muy positivo, dado el alto Payout que ostenta la empresa, como veremos más adelante.

En definitiva, la sencillez del negocio se refleja también en su Balance: Fastenal nos muestra un Balance sencillo, transparente y muy robusto.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

Es muy importante fijarnos bien en el gráfico de Ventas de Fastenal. Pocas veces veremos un gráfico con un crecimiento tan regular. En la última década el crecimiento medio anual de las Ventas de Fastenal ha sido del 8%. Es un crecimiento notable, pero sobre todo muy regular, es decir muy predecible. Y esto indica una fiabilidad añadida, una confirmación de que estamos ante un negocio próspero. Incluso durante la COVID-19, en el que hubo una caída en las ventas de tornillería, que fue compensada por las ventas de Equipos de Seguridad y Limpieza (guantes, mascarillas, EPIs…).

En la introducción veíamos que la tornillería ya sólo representa un 33% de las Ventas de Fastenal. Sin embargo, si detallamos el segmento de venta que más pesa en la facturación (Otros Productos, 46%), nos damos cuenta de que en realidad se trata de multitud de herramientas y dispositivos que poco tienen que ver entre sí. Por ello podemos afirmar que, aunque la tornillería ya no es lo que más pesa en las Ventas de Fastenal, sigue siendo su negocio intrínseco, alrededor del cual orbitan el resto de productos. La red de distribución de la tornillería y la cercanía con los clientes es precisamente lo que permite vender todos los demás productos. Por lo visto, uno de los sub-segmentos de venta que más crece es el de herramientas de corte y manipulación de materiales metálicos.

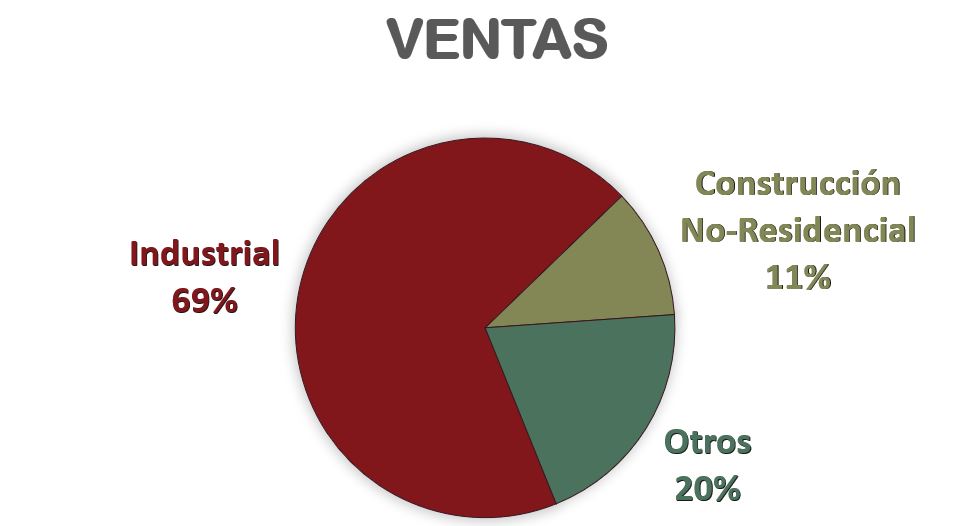

En cuanto a los tipos de cliente, vemos que predomina claramente el sector Industrial (69%), y por ello tiene sentido también la estrategia de optimizar el número de tiendas Branch y fomentar el desarrollo de tiendas On-Site, para servir mejor a estos grandes clientes industriales.

Fastenal también detalla el número de clientes que tiene en su Annual Report. En 2021 registró una media de 132.000 clientes con un gasto mensual de al menos $100; y una media de 77.000 clientes con un gasto mensual de al menos $500. Pero el mejor dato de todos es que ningún cliente representa más del 5% de sus Ventas. Esto, unido al dato de que ningún proveedor representa más del 5% de las compras de inventario, nos confirma que Fastenal es una empresa muy independiente, y que su negocio no depende de terceras partes.

Márgenes

Fastenal no detalla sus Márgenes por segmentos de venta, entendemos que porque un segmento retroalimenta a otro y todos se aprovechan de la misma red de distribución.

De la misma forma que veíamos que las Ventas eran predeciblemente crecientes, los Márgenes también son extremadamente estables. Sólo se aprecia un ligero incremento de Margen Neto en 2018, año en que se implementan los LIFTs para los dispositivos de Vending, y este incremento del Margen Neto se mantiene en los años sucesivos. Además este Márgen Neto es muy alto para una red de distribución de materiales industriales y de construcción: 15%.

Este alto Margen Neto delata las Ventajas Competitivas de Fastenal: Escala, apropiación de Nichos de Mercado, y consecuente poder de fijación de precios.

Otras empresas industriales consiguen Márgenes Netos mayores como 3M (16,7%), ITW (18,6%) o Graco (22%). Pero en su caso no se dedican a crear una red de distribución como Fastenal, y ofrecen productos más elaborados. Fastenal en realidad distribuye mayormente materiales poco industrializados que en su mayoría ni siquiera fabrica.

Por lo tanto, debemos asimilar a Fastenal más a empresas distribuidoras de materiales industriales y de construcción, y estas suelen tener Márgenes Netos mucho menores, al no poder distinguir demasiado sus productos de la competencia. Algunos ejemplos son HD Supply Holdings, W.W. Grainger, o MSC Industrial Directcon Margenes Netos de 7%, 8% y 7% respectivamente. Por tanto, Fastenal arroja Márgenes Netos muy superiores a empresas de su sector específico.

Ratios de Rentabilidad

ROA: 22% (Beneficio Neto/Activos Totales)

ROE: 30% (Beneficio Neto/Patrimonio Neto)

ROCE: 38% (EBIT/(Patrimonio Neto + Deuda Neta))

Recordemos que Pat Dorsey decía en “El pequeño Libro que genera riqueza” que “[…] de las 3000 acciones en la base de datos de Morningstar con capitalizaciones bursátiles superiores a 500 millones de dólares, sólo 50 tienen historiales tan impresionantes de generación de retornos sobre el capital [como Fastenal].”

Pero Pat Dorsey no especifica que, además, Fastenal lo consigue con una Autonomía Financiera del ¡71%! Este es un dato realmente impresionante. Es muy difícil encontrar empresas con un ROE tan alto, pero todavía más combinado con una Autonomía Financiera tan alta también. Y dado que tampoco tiene casi Deuda Financiera, el ROCE también es excelente. Esto nos confirma que estamos ante un negocio extremadamente rentable, que consigue un retorno impresionante respecto al capital invertido.

El ROA también nos confirma que Fastenal es muy rentable respecto a sus activos, y que para ser una empresa industrial, es poco intensiva en capital.

Sin duda estamos ante unos Ratios de Rentabilidad sobresalientes.

Beneficio por Acción (BPA)

El Beneficio por Acción de Fastenal ha crecido a un ritmo incluso superior al de sus Ventas, una media de un 10% anual durante la última década, debido a un ligero incremento en los Márgenes Netos desde 2018. Fastenal todavía es capaz de optimizar su red de tiendas para rentabilizarla mejor, al tiempo que aumentan sus Ventas.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Fastenal reparte dividendos desde 1987 (34 años), incrementándolos ininterrumpidamente desde 2002. En la última década estos dividendos han crecido una media del 13% anual, siguiendo (e incluso superando un poco) la tendencia del BPA.

Incluso reparte dividendos extraordinarios siempre que sus flujos de caja lo permiten, como en 2012 o 2020. Esta política es muy buena para nuestra estrategia de inversión: Fastenal tiene muy buen negocio, y si no puede ampliarlo o mejorarlo, el excedente de caja se destina a dividendos.

Si hubiéramos comprado acciones de Fastenal en 2016 por $23, la Rentabilidad por Dividendo que tendríamos en 2022 sería de 4,8%.

Si hubiéramos comprado acciones en 2011 por $16, la Rentabilidad por Dividendo que tendríamos ahora sería de 7%.

La Rentabilidad por Dividendo inicial de Fastenal no suele ser muy elevada, pero tampoco es demasiado reducida. Actualmente ronda el 2,6%. Sin embargo, el crecimiento sostenido del dividendo hace que en pocos años esta rentabilidad aumente hasta niveles considerables para nuestra estrategia. Incluso en los años de pandemia, Fastenal no sólo ha seguido aumentando el dividendo, sino que además ha repartido un dividendo extraordinario en 2020.

Payout (Dividendos/Beneficio Neto)

El payout de Fastenal se sitúa entre el 50% y el 70% del BPA en años en los que no paga dividendos extraordinarios.

Sin embargo, este Payout ha ido creciendo durante la última década entre la franja más baja y la franja más alta de estos valores. Esperemos que en el futuro Fastenal vuelva a niveles de Payout más bajos.

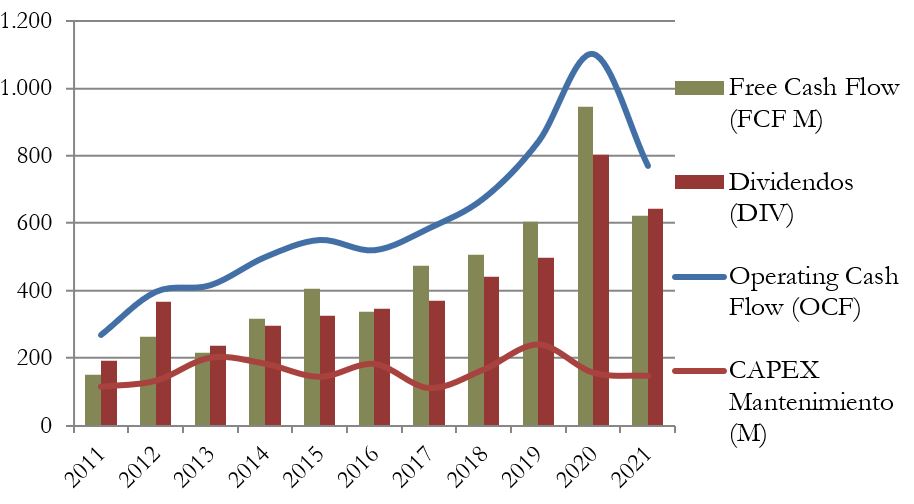

Cash Flow

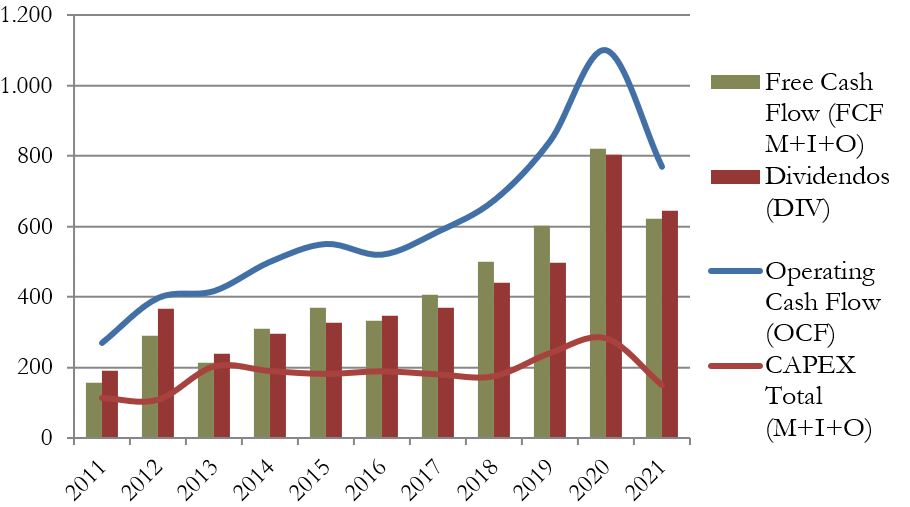

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento:

El gráfico de Cash Flow nos explica muchas cosas sobre Fastenal. Para empezar, el Operating Cash Flow es extremadamente creciente, llegando a multiplicarse por 4x entre 2011 y 2020. En 2021, debido a un impacto en el aumento del precio de los inventarios que todavía no ha podido trasladar al cliente, el OCF se ha reducido más de un 30%, pero entendemos que debería ser un bache puntual.

Por otra parte, vemos que el CAPEX de Mantenimiento es constante y que a pesar del crecimiento del OCF, el CAPEX no crece, y por tanto el Free Cash Flow es cada vez mayor.

La única parte negativa es que vemos que Fastenal dedica casi la totalidad de su Free Cash Flow en repartir dividendos. Así que, aunque veíamos que el Payout se sitúa entre el 50% y el 70%, al analizar los flujos de caja, vemos que el Payout sobre Free Cash Flow oscila en realidad entre el 80% y el 110%. Por lo tanto, podemos asegurar que el crecimiento futuro del Dividendo de Fastenal irá inexorablemente ligado a su capacidad de aumentar su OCF y su Free Cash Flow.

Cash Flow teniendo en cuenta el CAPEX de Total:

Si al CAPEX de Mantenimiento le añadimos los demás flujos de caja de inversión, vemos que prácticamente no se altera el gráfico: Fastenal no suele realizar adquisiciones de empresas de envergadura, ni operar con otros activos financieros. Sencillez máxima en el negocio de la compañía.

Recompra de Acciones

Fastenal destaca por recomprar muchas acciones como forma de retribuir al accionista. Sin embargo, dicen específicamente en sus Annual Reports que creen que ofrecer un programa de compra de acciones a los empleados de la compañía incrementa su compromiso con la empresa al hacerles sentir más involucrados en el éxito del negocio. Así que Fastenal emite acciones propias regularmente para poder ofrecer estos programas de recompras de acciones a todos sus empleados.

Sin embargo, la compañía intenta compensar esta dilución al accionista recomprando de vez en cuando acciones propias, normalmente aprovechando momentos en los que la cotización da un respiro. El resultado es que Fastenal tiene hoy en día un número de acciones apenas un 2,5% inferior a una década atrás. El accionista al menos no se ha visto diluido debido a estos planes de compra de acciones por parte de los empleados.

Conclusión

Fastenal nos ha parecido una empresa muy interesante. Su negocio es difícilmente asimilable al de ninguna otra empresa que hayamos visto hasta la fecha, dado que la densa malla de distribución de materiales industriales y de construcción que ha creado en Norteamérica es una red muy difícil de replicar.

Su Balance es impecable, con un gran peso de su Inventario, y práctica ausencia de Goodwill, Intangibles y Deuda Financiera.

Sus Ventas son bastante crecientes, y su Beneficio por Acción todavía más, dado que la empresa poco a poco amplía sus ya de por sí altos Márgenes. Además, los Ratios de Rentabilidad que consigue son espectaculares, incluso con una altísima Autonomía Financiera.

La única sombra que vemos en la empresa es que el crecimiento de su Dividendo, que hasta ahora ha sido muy notable, va a tener que seguir a la fuerza la evolución de su Free Cash Flow.

Sin embargo, consideramos que Fastenal es una empresa perfectamente adecuada para nuestra estrategia, dado que la rentabilidad por dividendo inicial no es nada despreciable, y consideramos que la empresa todavía tiene mucho margen para crecer en Norteamérica mediante el fortalecimiento y optimización de su red de distribución, y todavía le queda mucho campo para expandirse internacionalmente.

¿Vosotros qué opináis de Fastenal? ¿La conocíais? ¿Creéis que es actualmente una oportunidad? Os animamos a compartir vuestras opiniones.

Recordad que si queréis consultar sus datos históricos, podéis acceder al informe a través de este link.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual Reports (2011-2021)

http://www.fundinguniverse.com/company-histories/fastenal-company-history/

https://www.fastenal.com/home

https://www.inc.com/magazine/19971001/1336.html

https://en.wikipedia.org/wiki/Fastenal

https://www.prnewswire.com/news-releases/technical-reports-on-equipment-wholesale-equities—-fastenal-hd-supply-ww-grainger-and-msc-industrial-direct-642211123.html

https://www.encyclopedia.com/social-sciences-and-law/economics-business-and-labor/businesses-and-occupations/fastenal-company#2841800067

https://www.zippia.com/fastenal-careers-4233/history/

https://www.thestreet.com/dividendstrategists/dividend-ideas/5-next-in-line-dividend-aristocrats

Muy interesantes los articulos que publicais ultimamente, saliendo de las empresa que mas famosas, que ya hay análisis de sobra en internet! Muy buena idea! Mi parte preferida es como explicais la historia de las empresas

Muchas gracias Sergio! Nos alegra que te gusten estos análisis de empresas menos conocidas…

A nosotros también, aunque en general tienen menos visitas.

Excelente análisis. ¡Muchas gracias por todo lo que aportáis a la comunidad inversora!

Respecto a la empresa, me encanta todo…. salvo el precio. Me considero un «dividindero» pero el precio importa. PER 26 me parece que está muy muy lejos de mi tope. Me estaré volviendo value..

En fin, que la tengo en la watchlist y ojalá en algún momento me dé opción de entrar.

De nuevo ,muchas gracias.

Hola Gonzalo,

Muchas gracias por tus palabras!

Coincidimos mucho con lo que dices.

Nosotros también la tenemos en el radar pero tampoco nos hemos decidido a hacer la primera compra.

Un saludo!

Muchas gracias por lo que aportáis, sin duda un gran descubrimiento para añadir a la watch list y mirar con más detalle. Graco ya la conocía por un video de Gorka, pero muy agradecido de que hagáis estos análisis de empresas algo menos conocidas pero con tanta calidad. Un saludo y buen día.

Muchas gracias por tus palabras, David!

Nos motivan mucho para seguir adelante.

Un saludo

buenas, he visto que has vendido RED ELECTRICA recientemente, podrías explicar un poco lo que has visto que no te gusta de la empresa o es una simple rotación de pesos de cartera? un saludo y gracias por tus análisis y labor.

Hola Javi,

Vendimos Red Eléctrica por no tener en cartera empresas que dependan demasiado de decisiones arbitrarias del gobierno. Analizar fundamentales en empresas así no es nada cómodo.

No decimos que sea mala empresa o inversión, pero recogemos ganancias para no tener que estar tan pendientes de las noticias. Paz mental.

Muchas gracias,

Un saludo!