Hoy en Dividend Street vamos analizar Games Workshop, la empresa de juegos, modelismo y creación de miniaturas más exitosa del mundo. Esta compañía británica ha conseguido crear un ecosistema muy lucrativo formado por juegos, revistas, libros y figuras coleccionables. Games Workshop es conocida por tratar de forma excelente al accionista, así que vamos a investigar si puede ser una buena opción para nuestra estrategia de inversión.

Introducción

Orígenes

La historia de Games Workshop comenzó en 1975, cuando 3 amigos comenzaron a fabricar y distribuir sus propios juegos de mesa. En un inicio se consideró bautizar a la empresa como Games Garage debido a que sus operaciones empezaron en un garaje, pero finalmente se decantaron por el nombre de Games Workshop (taller de juegos).

Al principio vendían sus productos a través de catálogos, y ampliaron su oferta con wargames de mesa importados de EEUU, con miniaturas que se movían a través del tablero en función de los dados, y se hicieron muy populares en la época, ya que resultaba ser algo más novedoso con respecto a los juegos convencionales como el ajedrez y el Backgamon. También crearon un boletín mensual llamado Owl and Weasel donde se incluían noticias, funcionalidades de los juegos y fotografías de las partidas.

Sin embargo, lo que marcó el devenir de Games Workshop fue cuando se convirtió en el primer distribuidor oficial de Dragones y Mazmorras en UK, este juego de mesa desarrollado en EEUU era el más famoso en el mundo. A partir de entonces la empresa se catapultó con una demanda en aumento y continuas convenciones de juegos. De hecho, muchos clientes acudían a la casa de los creadores en busca de material porque la dirección de su domicilio aparecía en los folletos.

La primera tienda de Games Workshop abrió en 1978, concretamente en Hammersmith, Londres. En ese momento Games Workshop vendía varios juegos, incluido Dragones y Mazmorras, y empezaron a comercializar sus propias miniaturas para colección. Con los primeros ingresos decidieron financiar una parte de la creación de la empresa Citadel, que fabricaba figuras en miniatura, y que más adelante fue adquirida por Games Workshop, siendo vital para la creación de las miniaturas de Warhammer, que fueron desarrolladas entre Games Workshop y Citadel.

El boletín Owl and Weasel fue reemplazado en 1979 por White Darf, una revista mensual que sigue comercializándose en la actualidad, mucho más completa que incluía reportajes de nuevos juegos y fotografías de las mejores partidas, convenciones, nuevas miniaturas, etc. La revista White Dwarf resultó ser un golpe de genialidad, que ayudó a aumentar la demanda de una base de fans fieles a los productos de Games Workshop.

El primer juego de Warhammer nació en 1983. Los jugadores confeccionaban sus propios ejércitos a través de miniaturas que compraban por separado (algunas pueden costar más de 1.000€) y ellos mismos pintaban con productos oficiales de Games Workshop. También jugaban siguiendo las reglas publicadas a través de libros, y se desarrolló un ecosistema de historias a través de la revista y las novelas que fueron generando un universo de fantasía de guerra medieval con diferentes razas y criaturas. Tal fue el éxito, que en 1987 añadieron la versión Warhammer 40.000 formando otro universo futurista de ciencia ficción.

A mediados de la década de los ochenta, White Dwarf dejó de cubrir Dragones y Mazmorras para concentrarse únicamente en el universo de Games Workshop. Según las palabras de Ian Livinstone, uno de sus fundadores, “Unos simples soldados de juguete se convirtieron en una pasión. Los fans siempre pueden comprar algo, ya sea una miniatura, una lata de pintura o un libro de reglas.”

Games Workshop fue adquirido por Tom Kirby en 1991 a través de un Management Buyout (MBO, que es cuando una compañía es adquirida por parte de su equipo directivo) ya que desde 1986 ejercía como CEO de la compañía. Bajo su mandato, Games Workshop comenzó su expansión internacional en prácticamente todos los continentes, abriendo tiendas oficiales y realizando convenciones y eventos para fomentar nuevas comunidades de jugadores y coleccionistas. La compañía comenzó a cotizar en la bolsa de Londres en 1994 y tres años más tarde trasladaron su sede a Lenton, Nottingham, donde diseñan, fabrican y distribuyen todos sus productos, también en Lenton crearon Warhammer World, el principial centro de eventos de Games Workshop convertido en un lugar de peregrinación para los fanáticos de estos juegos y miniaturas procedentes de todo el mundo.

A principio de los años 2000 las Ventas seguían creciendo a ritmos menores que en la década anterior, pero existía un crecimiento todavía respetable a pesar de la aparición de otras modas como las cartas Magic, internet, o el auge de los videojuegos. Una apuesta que les funcionó fue la compra de la licencia del Señor de los Anillos para juegos de mesa y miniaturas, que además de un éxito comercial, sirvió para aumentar el reconocimiento de la compañía.

Sin embargo, debido a políticas de expansión tradicionales que aumentaron los costes operativos de forma excesiva, mientras que la demanda se ralentizó por el descontento de los clientes debido al aumento de precios junto al poco desarrollo de nuevos productos, y una estricta gestión de la propiedad intelectual, Games Workshop tuvo que enfrentarse a una década de reconstrucción desde 2005, con políticas de reducción de gasto y reinvención de la gestión comercial. Durante esta época el negocio se estancó dado que su público estaba cansado de las continuas subidas de precio y los pocos desarrollos de los productos. Empezaron a gestionar mejor la propiedad intelectual y a vender licencias para videojuegos.

No fue hasta 2015 cuando el negocio de Games Workshop volvió a resurgir, coincidiendo con el nombramiento de Kevin Rountree como nuevo CEO, quien había estado en la compañía desde 2008. Desde ese momento Games Workshop se ha visto beneficiada por el valor del marketing digital, donde gracias a las comunidades por internet y a canales como Youtube, la empresa está llegando a muchos clientes a través de tutoriales y demostraciones. De igual manera, se han tomado decisiones exitosas como potenciar juegos con menor complejidad haciendo que los nuevos seguidores tengan una curva de aprendizaje mucho más corta, y suavizar la gestión de protección de su propiedad intelectual, que antes era mucho más rígida.

Otros puntos positivos han sido el aumento de las ventas a distribuidores minoristas que ofrecen mayores márgenes, el crecimiento de las ventas por licencias, y las inversiones en desarrollo de producción que han ampliado la capacidad de producción, lo que ha llevado a un mayor ritmo de renovación, y en consecuencia a más ventas recurrentes.

Negocio

El negocio de Games Workshop es bastante sencillo, se trata de un hobby para jugadores y coleccionistas, donde el cliente compra los productos necesarios (miniaturas de plástico, pinturas, diferentes accesorios, etc) para desarrollar un ejército con el que jugar, o simplemente porque le apasiona el modelismo y le gusta coleccionar y decorar algún rincón de su casa con la ambientación que ofrecen estos ejércitos.

La Compañía divide los ingresos a través de cuatro canales que detallamos a continuación:

Trade: Son las ventas a minoristas y distribuidores independientes, que sirven para llegar a puntos que no cuentan con tiendas oficiales. Estos minoristas van desde grandes superficies como el Corte Inglés, a tiendas especializadas que venden juegos de mesa, cartas Magic y por supuesto Warhammer.

Retail: Ingresos a través de las tiendas oficiales bajo el nombre de Warhammer. Aquí suelen estar las novedades y los productos más exclusivos, también se organizan talleres para que los clientes aprendan a pintar y a jugar, y se organizan eventos y competiciones, por lo que sirven como un espacio de reclutamiento de nuevos clientes y de sentimiento de pertenencia para los clientes existentes. Este segmento suele tener márgenes más bajos, pero son vitales para la imagen de marca y para crear comunidades de jugadores.

Online: Ventas a través de la web del Grupo, donde se ofrecen servicios de suscripción a Warhammer+. También se engloban las ventas digitales a través de afiliados externos, que a su vez distribuyen los productos en sus propios canales de venta.

Licensing: Es donde se engloba la explotación de la propiedad intelectual. Incluye todos los ingresos relacionados con los derechos otorgados a socios externos para el desarrollo de videojuegos, libros, juegos de mesa, etc. Este segmento es muy rentable, ya que no incurre apenas costes y tiene mucho potencial, ya que todavía no han explotado el contenido audiovisual, y existe un inmenso contenido de historias que se han ido desarrollando durante más de 40 años.

La diversificación es mayor de lo que parece, aunque no lo reflejemos en el gráfico, alrededor del 76% de las Ventas se generan fuera del Reino Unido. Vemos que el 86% de proviene de Europa y Norte América, por lo que existen buenas perspectivas de futuro en el Resto del Mundo, sobre todo en Asia, que actualmente supone menos del 3% de la facturación y es un mercado con potencial.

El modelo de negocio es vertical, Games Workshop controla todos los aspectos de la marca y los productos, desde el diseño hasta la fabricación y distribución. Esto es un ahorro en costes y también una garantía de mayor independencia, dado que no depende de ningún proveedor. También genera contenido a través de novelas, que le permiten haber creado una gran propiedad intelectual a lo largo de más de 40 años, y es la misma empresa la que organiza eventos y competiciones.

Podríamos decir que Games Workshop opera principalmente en el sector de los juegos de mesa, aunque por su particularidad también podría englobarse en otros nichos como el Arte y Coleccionismo, ya que algunas figuras han logrado exclusividad y pueden venderse por una gran cantidad de dinero, como si fueran bolsos de Hermes. De igual manera, podríamos catalogar a la empresa en el sector del entretenimiento, ya que se espera que en el futuro explote mucho más su propiedad intelectual a través de nuevos videojuegos, e incluso se lancen series y películas.

A pesar de que vivimos en la época de la digitalización, la industria de los juegos de mesa ha crecido mucho los últimos años, y las perspectivas mundiales son muy buenas, hasta 2028 se espera un crecimiento anualizado del 13%.

Sin embargo, el negocio de Games Workshop es singular y cuenta con una posición inigualable. Es el líder mundial y la única empresa cotizada que se dedica a la producción de miniaturas para juegos de mesa, por lo que no existen competidores en estos momentos.

Games Workshop tiene una gran reputación y una propiedad intelectual muy grande. La empresa es capaz de vender unas figuras de plástico con márgenes muy altos gracias a unas grandes ventajas competitivas como la escala, la experiencia, la reputación y la Propiedad intelectual. Pero la ventaja competitiva más importante es que copa todo el nicho de mercado, y esto es algo muy difícil de arrebatar tanto por empresas pequeñas (que no pueden competir) como por las grandes (que no les sale a cuenta realizar un esfuerzo tan grande, y lo único que les vale es comprar la empresa)

La base de clientes es muy estable, la juventud de los noventa ahora tiene mayor capacidad adquisitiva, y la comunidad Youtube también ha ayudado a expandir el mercado, a perfeccionar las técnicas y a entender con mayor facilidad las complejidades del juego.

Como riesgos potenciales, Games Workshop es todavía una small cap y el tamaño de la empresa es pequeño para nuestra estrategia de inversión, además de la situación macroeconómica generada por el Brexit y la Guerra de Ucrania. En lo que respecta al negocio en sí, podríamos citar el desarrollo de la impresión en 3D, que podría generar una aparición de empresas alternativas que desarrollen miniaturas de calidad y más económicas, compatibles para jugar en Warhammer. De hecho, ya existen algunas opciones, y están prohibidas en las competiciones. Otro reto será conservar la base de clientes, ya que cada vez existen más alternativas de entretenimiento y la oferta de videojuegos empieza a ser muy elevada.

Tampoco podemos olvidar, que el negocio de Games Workshop puede estar sujeto a las modas, no hace mucho tiempo, durante 2008-2016, la empresa pasó por un bache importante. Por ello, es necesario que, aprovechando los buenos tiempos, la compañía invierta en su propia capacidad productiva para seguir generando un rango de productos adecuado, y pueda cuidar la imagen de la marca con los productos que sacan a través de sus licencias. En ese sentido, Games Workshop lo está haciendo muy bien, han invertido mucho en su capacidad productiva para estar siempre a la vanguardia de capacidad creativa, y todos los empleados de las tiendas son apasionados por los productos de Warhammer.

Para terminar con la introducción, el accionariado de Games Workshop está bastante condensado entre inversores institucionales, y los mayores accionistas son Fondos de Inversión menos comunes a los que solemos analizar en nuestros artículos, sin embargo fondos muy reconocidos como BlackRock y The Vanguard tienen una participación importante. Otro buen dato es que los insiders poseen el 2,5% de las acciones. Vemos en el gráfico inferior cómo se reparte el 58% de Games Workshop.

1) SOLIDEZ: Balance

La estructura del Balance es muy positiva, en el corto plazo, la situación es muy conservadora. Además, la empresa no tiene Deuda Financiera, y el Patrimonio Neto es elevadísimo. Otro punto positivo es que, a pesar del valor de la propiedad intelectual, los intangibles representan una porción muy pequeña dentro del Balance.

Activos y Pasivos a Corto Plazo

La situación en el corto plazo es excelente. El ratio de Liquidez es 3,45 mientras que el Cash Ratio alcanza un valor de 1,60. Unos ratios muy tranquilizadores que son una garantía para una empresa que en 2022 cuenta con un ciclo de Conversión de Caja de 27 días.

Dicho de otra manera, Games Workshop necesita 27 días para generar efectivo por sus operaciones, por ello es necesario contar con dinero en caja para financiar el working capital. Sin embargo, la empresa no tiene Deuda Financiera, la mayoría de los pasivos corrientes son proveedores y provisiones, y consigue generar la caja sin necesidad de financiación externa.

Los inventarios (14% del Total Activo y 9% de las Ventas) se sitúan en niveles correctos, y están bien gestionados y se sitúan en proporciones similares durante todo el período analizado. Lo sorprendente es que la Caja es más abultada y casi duplica el valor de los inventarios. Además, se genera con el propio negocio, ya que recordemos que la empresa no tiene Deuda Financiera. En 2022 la caja representa £2,17 por acción.

Activos y Pasivos a Largo Plazo

Los Activos están financiados prácticamente con los Beneficios que la empresa ha ido generando, ya que las Reservas son siempre crecientes y la Autonomía Financiera alcanza el extraordinario valor del 73%.

A pesar de su Propiedad Intelectual, la empresa apenas cuenta con Intangibles, que son gastos de desarrollo para nuevos productos o el propio de software de gestión de la empresa. El Goodwill es prácticamente inexistente y la mayor parte de los activos son Inmovilizado (donde se engloba la fábrica de Lenton), y derechos de uso de alquiler, mientras que estos contratos de alquiler son básicamente los pasivos a largo plazo de la compañía.

No hay mucho más que comentar, el Balance de Games Workshop es impecable y cuenta con una excelente salud financiera.

2) RENTABILIDAD: Cuenta de Resultados 2021-2022

Ventas

A pesar del estancamiento que hubo entre 2008 y 2016, las Ventas han crecido a un ritmo del 12,22% anual en la última década. Si miramos sólo desde 2016 el crecimiento medio anual ha sido del 23,3%, una cifra impresionante.

Desde el año 2022, la empresa reporta en dos segmentos: Core (donde engloba todos los canales de venta de sus productos físicos) y Licensing (donde se registran los ingresos por royalties).

Si miramos el segmento Core, en 2022 las Ventas crecieron únicamente un 9,5% y crecieron eso sí, en todos los canales excepto el online. Hemos dicho únicamente, porque en condiciones normales los ingresos de Core debieron haber crecido más, y se vieron ralentizados por el impacto de algunas regiones como Australia, debido a problemas de transporte, China, por los bloqueos que sigue generando la Covid-19, y Rusia, por la suspensión del comercio.

En cambio, los ingresos de Licensing están creciendo a ritmos muy altos, (+71% en 2022 y más 100% en 2021). Como es normal, se espera que el ritmo de crecimiento se reduzca en los próximos años, pero el segmento de Licensing sigue teniendo mucho potencial. En la actualidad, la modalidad de las ventas se reparte de la siguiente manera: 83% videojuegos de PC y consolas, 7% dispositivos móviles y 10% otros.

La empresa tiene planes de expansión ambiciosos y los objeticos son seguir abriendo muchas tiendas por todo el mundo durante los próximos años. También han invertido mucho en su capacidad productiva para crear contenido de calidad y en tecnología para potenciar las ventas online, y las ventas por royalties se espera que continúen creciendo. Siendo conservadores podemos esperar crecimientos al menos del 10-15% anual durante los próximos años.

Márgenes

Los Márgenes de Games Workshop son muy altos y en 2022 el Margen Neto se situó en el 31%.

El Margen Operativo del Segmento Core es del 34% mientras que el de Licensing es del 91%, ya que los royalties apenas conllevan gastos y los ingresos por esta vía prácticamente se traducen en beneficios. Así que es de esperar que, con el crecimiento esperado de los ingresos por royalties, los márgenes incluso vayan en aumento los próximos años.

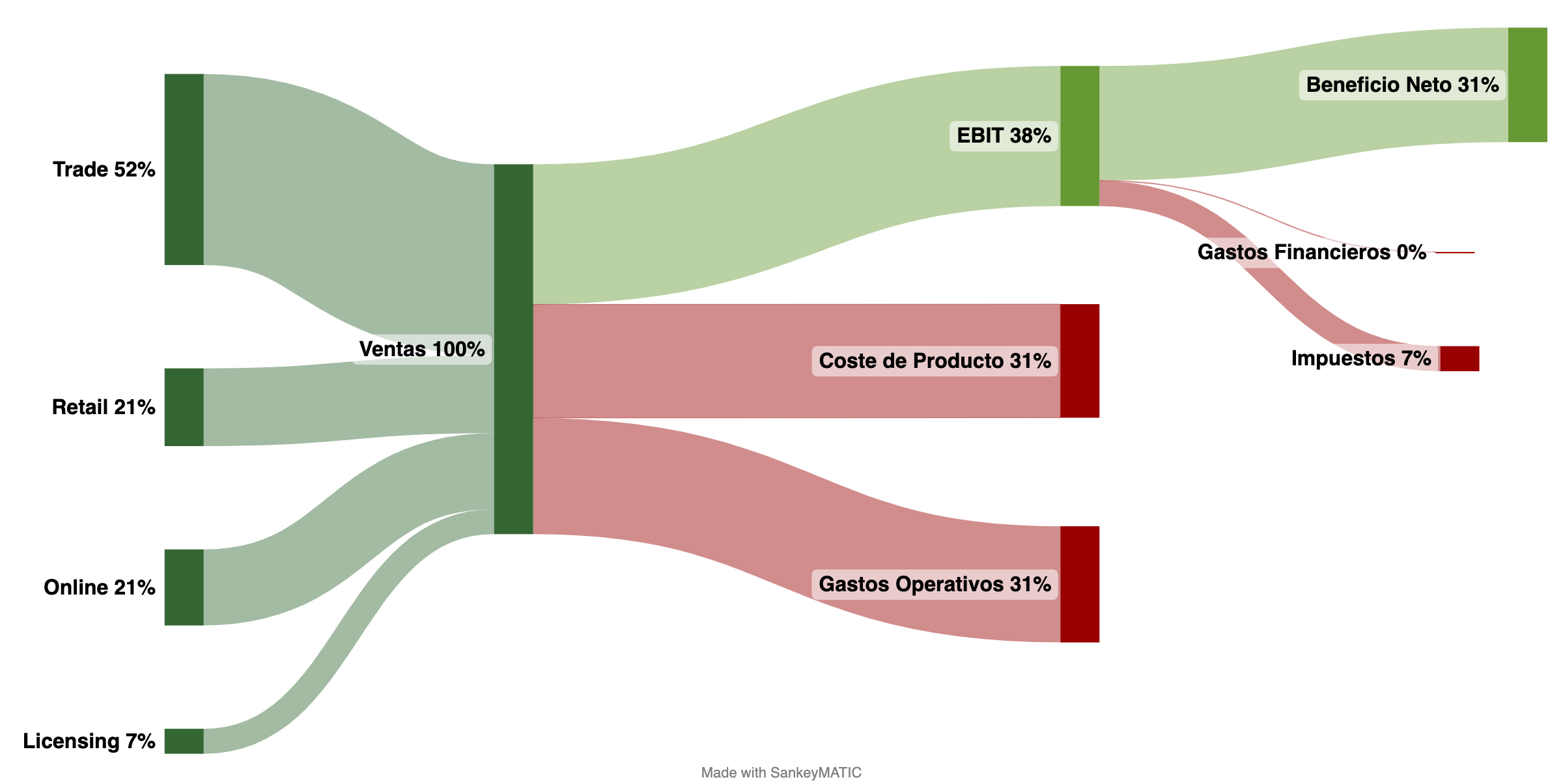

El segmento Core aun siendo menos rentable, tiene también unos márgenes muy altos que determinan las ventajas competitivas con las que cuenta Games Workshop. En el gráfico Sankey, se aprecia un negocio muy rentable.

Gráfico Sankey

Ratios de Rentabilidad 2022

ROA: 40% (Beneficio Neto/Activos Totales)

ROE: 55% (Beneficio Neto/Patrimonio Neto)

ROCE: 96% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad son simplemente extraordinarios, y más con una Autonomía Financiera del 73%. Esto significa que la empresa genera beneficios muy grandes en comparación a su inversión productiva, y en caso de necesidad, tiene mucho margen para realizar inversiones necesarias para mantener su negocio en el futuro.

Beneficio por Acción (BPA)

Con un negocio muy rentable y con las Ventas en expansión, no es de extrañar que el BPA no haya hecho más que aumentar. El ritmo de crecimiento del BPA en la última década ha sido casi del 24% anual, cifras al alcance de muy pocas compounders.

3) DIVIDENDOS

Dividendo por Acción (DPA)

La política de dividendos de Games Workshop es muy generosa y a su vez sostenible. Únicamente paga a sus inversores el exceso de efectivo generado en sus operaciones, y por lo tanto no es un aristócrata porque no sigue una tendencia estable de aumentos.

A pesar de un enfoque errático con el pago de dividendos, es una empresa comprometida que devuelve a sus accionistas el exceso de efectivo que genera el negocio. El DPA ha crecido un 14% anual por lo que podemos contar con que se pueden recibir dividendos sustanciosos si el negocio funciona bien.

Si analizamos los retornos que han obtenido los inversores durante la última década, vemos unos rendimientos impresionantes:

Los accionistas que compraron acciones de Games Workshop en 2012 a unas £6, obtuvieron una Rentabilidad por Dividendo inicial superior al 10%, y en 2022 reciben una rentabilidad de casi el 40% anual.

Aquellos que invirtieron en 2017 a un precio de £9, obtuvieron Rentabilidad por Dividendo inicial del 8% y ahora obtienen una RPD del 26% cada año.

Vale la pena mencionar que los inversores que compraron en 2012 han recibido más del 200% de su inversión vía dividendos y reciben actualmente un dividendo que supone el 40% de su inversión inicial. Además, no podemos dejar a un lado la revalorización del precio de la acción, que se ha multiplicado por 12 desde el año 2012, ya que en el momento de escribir este artículo el precio de la acción ronda las £75.

Payout

A pesar de estas retribuciones tan generosas al accionista no olvidemos que el BPA ha crecido al 24% anual mientras que el DPA lo ha hecho un ritmo del 14%. Por lo tanto el Payout de la empresa se ha reducido y se sitúa en torno al 60%.

A pesar de sus planes de expansión, parece que el Payout se mantendrá en estos niveles durante los próximos años, un valor razonable dejando margen para la expansión.

Cash Flow

Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

En el gráfico del Cash Flow, se aprecia una tendencia muy creciente del FCF. El último año, a pesar de haber aumentado los beneficios, el OCF ha caído por la gestión del working capital. Lo que más ha impactado no ha sido el inventario, sino el incremento los créditos a clientes. Pero es algo puntual, y nada alarmante para el negocio de Games Workshop.

Se aprecia también un pago de Dividendos generoso. A pesar de que en el 2022 el payout respecto al FCF de Mantenimiento es superior al 100% debido a la gestión del working capital, pero no es algo muy preocupante, y por lo general el payout se sitúa en valores similares al del BPA, en torno al 60%.

Free Cash Flow teniendo en cuenta el CAPEX Total

Si analizamos el CAPEX total, vemos un gráfico muy similar al del CAPEX de Mantenimiento, ya que la inversión principal de Games Workshop es en plantas y equipos.

Llegamos a la misma conclusión, el FCF tiene una tendencia muy creciente que permite pagar dividendos de forma sostenible.

Recompra de Acciones

A pesar de las generosas remuneraciones vía dividendos, la empresa no es muy dada a recomprar acciones. De hecho el número de acciones en circulación es un 4,01% mayor al que había en 2012, lo que supone un crecimiento del 0,39% anual.

El Consejo, tiene autorizado comprar hasta un máximo de 3,28M de acciones lo que supone aproximadamente el 10% de las acciones en circulación, aunque en el momento de escribir este artículo no han recomprado acciones todavía.

Conclusión

El análisis de Games Workshop nos ha sorprendido muy positivamente, hemos visto un negocio muy rentable con buenas perspectivas de crecimiento. A pesar de que existen ciertos riesgos como que una nueva colección no sea del agrado de la base actual de clientes, Games Workshop cuenta con grandes recursos y altas ventajas competitivas, que consideramos una garantía para mantener un rango de productos adecuado.

La situación del Balance es excelente. La empresa no tiene Deuda Financiera, presenta una composición financiera muy saludable y unos ratios en el corto plazo muy conservadores.

Los márgenes y los Ratios de Rentabilidad son altísimos y denotan importantes ventajas competitivas como la escala, la propiedad intelectual, y la más importante, copar todo el nicho de mercado. Ante estos márgenes y fosos defensivos, la empresa tiene espacio para invertir en el negocio, si atraviesan por momentos más delicado.

En cuanto a nuestra estrategia de inversión, el pago por dividendos es muy generoso. A pesar de no tratarse de un Aristócrata del dividendo, por su política de pagar únicamente el exceso de efectivo generado en sus operaciones, los retornos en los últimos años han sido impresionantes.

Los crecimientos de beneficios y de FCF garantizan unos dividendos crecientes de forma sostenible, por lo que vemos a Games Workshop como una excelente candidata para nuestra cartera.

¿A vosotros qué os ha parecido Games Workshop? ¿La conocíais? ¿os parece una buena opción de inversión? ¿La lleváis en cartera?

¡Os animamos a compartir vuestras opiniones!

Recordad que, si queréis consultar sus datos históricos, tenéis aquí a disposición el Informe.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual Reports (2012-2022)

https://www.board-game.co.uk/games-workshop-history/

https://trampasalpoker.es/analisis-de-games-workshop/

https://jobs.games-workshop.com/our-history/timeline

https://www.stockopedia.com/articles/does-games-workshop-(lon:gaw)-have-an-economic-moat-261325/

https://www.ft.com/content/08b06981-6cdd-4595-b8f1-86ed723a4fbc

https://www.stockopedia.com/articles/does-games-workshop-(lon:gaw)-have-an-economic-moat-261325/

https://adriarivero.com/blog/11-tesis-games-workshop

https://www.edisongroup.com/wp-content/uploads/2019/04/Games-Workshop-Group-On-a-mission.pdf

Gracias por descubrinos esta empresa. Yo la veo demasiado cíclica; ante una posible recesión imagino que lo primero que la gente se quitaría sería esto. También muy centrada en USA y Europa. Tampoco me queda claro si a las nuevas generaciones les atrae este tipo de juegos o son más de los Pokemon.

Saludos,

Muy buen análisis. La he mirado y el precio de esa acción va a subir, van a ganar dinero con la subida de la acción. Acciones a precios tan altos ¿se compravenden como las acciones a 20$?

muchas gracias por vuestra tarea. Al final habeis hecho caso al loco y habeis analizado esta empresa

Sí, y nos ha sorprendido para bien!

Un saludo Marc!