Hoy repasamos Inditex, la mayor empresa española por capitalización y un gigante de la moda, cuyas tiendas encontramos en todas las zonas de Shopping a las que vayamos, tanto en España como en el resto del mundo. Todos conocemos las marcas de Zara, Bershka, Pull & Bear o Massimo Dutti, y también a su fundador Amancio Ortega, una de las personas más ricas del planeta.

INTRODUCCIÓN

Historia

Inditex nació en 1963 como una empresa dedicada a la fabricación de ropa femenina. Amancio Ortega, fundador y máximo accionista del grupo, empezó a desarrollar sus propios diseños junto con su primera esposa, confeccionando la ropa desde su casa. En el comienzo, operaba bajo el nombre de Confecciones Goa. Y no fue hasta el año 1975 cuando abrió la primera tienda bajo la denominación Zara en una céntrica calle de La Coruña.

Su expansión por el resto de España comenzó en 1983. En el año 1984 inauguró su primer centro logístico, y en 1985 se creó Industria de Diseño Textil S.A. (Inditex). Fue a partir de 1988 cuando Inditex inició la expansión internacional con una primera tienda en Oporto. Y un año más tarde se abrió la primera tienda de Zara en Estados Unidos (1989).

Si la década de los 80 fue de expansión para la cadena Zara, la década de los 90 se caracterizó por la creación y adquisición de nuevas cadenas. En 1991 se creó la división Pull & Bear e Inditex adquirió el 65% de Massimo Dutti, para terminar de comprarla en 1995. La expansión del grupo continuó con la creación de la compañía Bershka (1998) y la adquisición del 90% de la cadena de moda Stradivarius (1999).

A partir del año 2000 su estrategia de expansión fue a través de nuevas marcas propias como: Oysho (2001), Zara Home (2003) y Uterque (2008). Inditex cotiza en el parqué desde el año 2001 coincidiendo con la creación de Oysho, y desde entonces ha destacado por su acelerado crecimiento tanto en Ventas como en Beneficio.

En 2007 el Grupo abrió su primera tienda online a través de Zara Home. Los últimos años han permitido a Inditex seguir creciendo en muchos países, y también crecer a ritmos agigantados a través de la digitalización: las ventas online se han impulsado fuertemente tras la crisis sanitaria del 2020.

Cabe mencionar que durante la COVID-19 Inditex fue una de las pocas empresas en España que no pidió ERTE, a pesar de cerrar por completo su actividad, y además intentó despedir al menor número de empleados posible. Como medida preventiva recortaron el Dividendo. Esto habla muy bien de las condiciones de trabajo y la cultura ética de la compañía.

En 2021 Inditex lanzó una nueva línea de actividad con Zara Beauty, dedicada a los cosméticos. Por último, desde el 1 de abril de 2022, Marta Ortega Pérez (hija de Amancio Ortega) es la nueva presidente de Inditex, reemplazando a Pablo Isla, el exitoso CEO de Inditex desde 2005 y presidente del grupo desde 2011.

Actividad

Inditex es ya un gigante de la moda, y es de lejos la empresa con mayor capitalización bursátil del IBEX 35. En la actualidad el grupo cuenta con más de 5.800 tiendas repartidas en todo el mundo. Un número menor de tiendas que en años anteriores debido al conflicto en Ucrania, que ha llevado al grupo a cesar de forma permanente su actividad en las 514 tiendas que tenía en Rusia. También las 82 tiendas que tiene en Ucrania continúan cerradas.

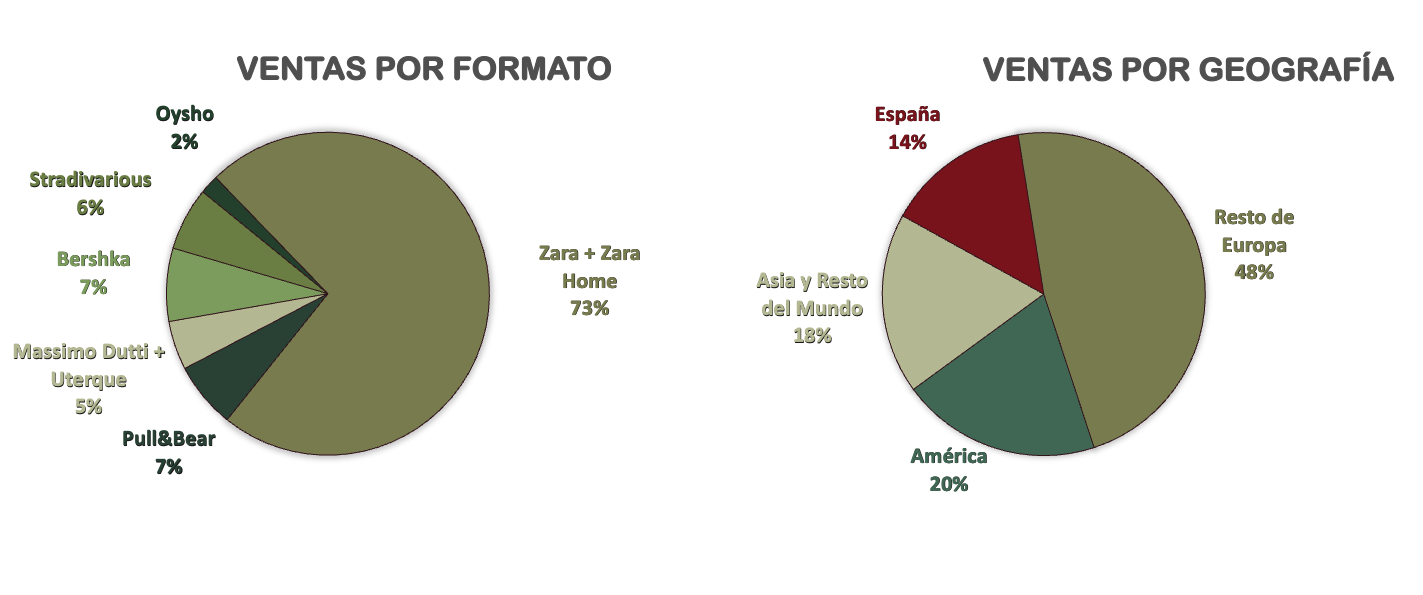

La actividad principal de Inditex consiste en ofrecer las últimas tendencias de moda (ropa, calzado, complementos y textiles para el hogar), ofreciendo una gran calidad a unos precios atractivos. Esta actividad se desarrolla a través de distintos formatos comerciales, como son Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho y Zara Home. Cada uno de los formatos opera tanto a través de tiendas físicas como por venta online, y cada uno está enfocado a un tipo de cliente diferente según su edad o poder adquisitivo, por lo que llegan a todos los segmentos de la población.

Al Grupo Inditex se le atribuye la creación del concepto Fast Fashion, gracias a su rápida capacidad para sacar nuevas colecciones. Todo ello gracias a que Inditex cuenta con uno de los sistemas logísticos más avanzados del mundo.

La cadena de suministro del Grupo tiene presencia en todo el mundo, y se organiza a través de 12 clústeres de proveedores que trabajan completamente para Inditex y concentran el 98% de la producción total. Además, los centros de producción se encuentran ubicados en áreas próximas a los centros de diseño. De esta forma, el Grupo tiene capacidad para adecuar su oferta comercial a cualquier cambio de tendencia que surja, para ajustar el número de prendas a la demanda real. Los centros reciben diariamente información sobre todo lo que está ocurriendo dentro de las diferentes tiendas, así que la oferta es personalizada y varía mucho en función de la cultura y los gustos de cada país. Su estructura también le permite imitar rápidamente los modelos que presentan otras marcas en las pasarelas de moda y venderlos al cabo de unos días.

En sus Cuentas Anuales, el Grupo es optimista de cara a los próximos años, y ve grandes oportunidades de crecimiento en USA. Sólo con Zara esperan implementar al menos 30 tiendas más en este país entre 2023 y 2025. De igual manera, en continentes como Asia y África, su cuota de mercado es todavía pequeña y la población de clase media en estos países tiende a crecer. En 2022 las Ventas del Grupo se estructuran de la siguiente manera:

Sector

El Sector de la moda ha crecido históricamente a ritmos del 4-6%, un crecimiento interesante, pero a su vez es un sector muy competitivo debido a la falta de diferenciación y al cambio continuo de las tendencias. Los competidores más directos de Inditex son H&M y Uniqlo y GAP, aunque debido al crecimiento que está experimentando la venta online, existen otros competidores online como Asos, Amazon y Alibaba.

Inditex se encuentra muy bien posicionada dentro del sector, y su ventaja competitiva más importante es su integración vertical. Como hemos dicho, el Grupo cuenta con un clúster de proveedores muy organizado y bien ubicado que se dedica por completo a la producción y la distribución de prendas para Inditex. Los principales competidores, al contrario, no tienen fábricas propias y realizan las distintas fases de producción en diferentes lugares del mundo con el fin de minimizar los costes. Esto hace que se demoren más en la producción, y por ello producen la mayor parte de sus prendas al comenzar la temporada, mientras Inditex solamente elabora el 15% de sus colecciones en ese período. Lo que hace más fácil cambiar la colección si ésta no funciona. El hecho de crear colecciones cortas también aumenta la sensación de escasez, y las necesidades de consumo. Esto lleva a no tener que hacer descuentos (buen punto para no penalizar el margen), pues las prendas se encuentran disponibles por un tiempo muy limitado.

La red de tiendas de Inditex está presente en los 5 continentes, y su moderna plataforma de Shopping Online, le permite tener un modelo de negocio que se adapta perfectamente al mundo de la moda. La gente puede comprar una prenda online y si no le convence, ir a una tienda a cambiarla o devolverla. Esta ventaja es imposible para un competidor que solo opera de forma online. Como veremos más adelante, tras el boom del shopping online, y ante las adversidades macroeconómicas recientes, Inditex ha podido aumentar todavía más sus Ventajas Competitivas.

David Blanco Galisteo, en su libro Aprende a Invertir con Sabiduría, dedica un capítulo muy interesante a las Ventajas Competitivas de Inditex. Su estrategia es difícil de imitar para los competidores, ya que deberían cambiar toda su estructura logística, sus tiendas, abrir fábricas propias…Y también para los nuevos, que no pueden competir en precios, al no tener escala.

Accionariado

El máximo accionista de Inditex es su fundador Amancio Ortega, que posee el 59,29% de las acciones de Inditex, a través de sociedades como Pontegadea Inversiones, y Partler Participaciones. Su hija Sandra Ortega también posee una participación importante que se eleva al 5,05% a través de la sociedad Rosp Corunna Participaciones Empresariales.

Seguidos de lejos, aparecen algunas instituciones de gestión de patrimonio bastante conocidas como Capital Research & Management (1,63%), Norges Bank (1,25%), The Vanguard Group (0,92%) y BlackRock Fund Advisors (0,67%).

Pasemos a analizar al detalle sus Estados Financieros.

1) SOLIDEZ BALANCE

A primera vista, el Balance de Inditex se muestra sano, con unos Intangibles extremadamente bajos, una relación de corrientes muy holgada, y una Autonomía Financiera alta. Vayamos punto por punto.

Activos y Pasivos a Corto Plazo:

El Ratio de Liquidez en 2022 se sitúa en 1,80, un valor muy alto y en línea con los años anteriores, como podemos ver en el informe. El Cash Ratio (1,24 en 2022) también es muy elevado, y por lo tanto, sus activos corrientes son muy líquidos. Sólo con su Caja, Inditex es capaz de hacer frente a todos sus pasivos a corto plazo. Ello habla de una empresa muy conservadora, que a pesar de importantes golpes recientes como la COVID-19 y la Guerra de Ucrania, cuenta con una situación financiera a corto plazo excelente.

El peso de los inventarios está en valores muy bajos. Hemos visto en la introducción que Inditex cuenta con uno de los sistemas logísticos más avanzados del mundo. Los números no engañan: el stock representa un 10,64% en el Total Activo de Inditex mientras que en H&M estos se elevan al 22,13%. Si analizamos el período de rotación de inventario, en Inditex en 2022 es 83 (días que tarda la empresa en convertir el inventario en ventas), y H&M presenta un período de rotación de inventario de 141 días, un 70% mayor.

Activos y Pasivos a Largo Plazo:

El Inmovilizado representan el 48% del Activo Total. Un valor bastante alto que está representado en su mayoría por las tiendas donde opera: tanto en derechos de uso como en propiedad, ya que a partir de 2019 la normativa contable obliga a reconocer como Activo los derechos de alquiler del período en curso.

Los Intangibles representan únicamente el 4% del Total Activo, un punto muy positivo, pues Zara es una de las marcas de moda más valoradas en el mundo. Estos Intangibles están compuestos principalmente por aplicaciones informáticas, ya que el Goodwill representa una ínfima parte dentro de sus Activos, pues Inditex ha crecido principalmente de forma orgánica a través de creación de marcas propias.

El ratio Deuda/EBITDA (-1,20) es negativo, y no es necesario interpretarlo. Mientras que la Autonomía Financiera (57%) es elevada, y las Reservas han sido siempre crecientes a excepción del año 2020 por la pandemia, donde disminuyeron muy poco a pesar del duro golpe en la actividad.

Podemos concluir, que a pesar de haber pasado recientemente por años extraordinariamente malos, la estructura financiera de Inditex es muy sana.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2022

Ventas

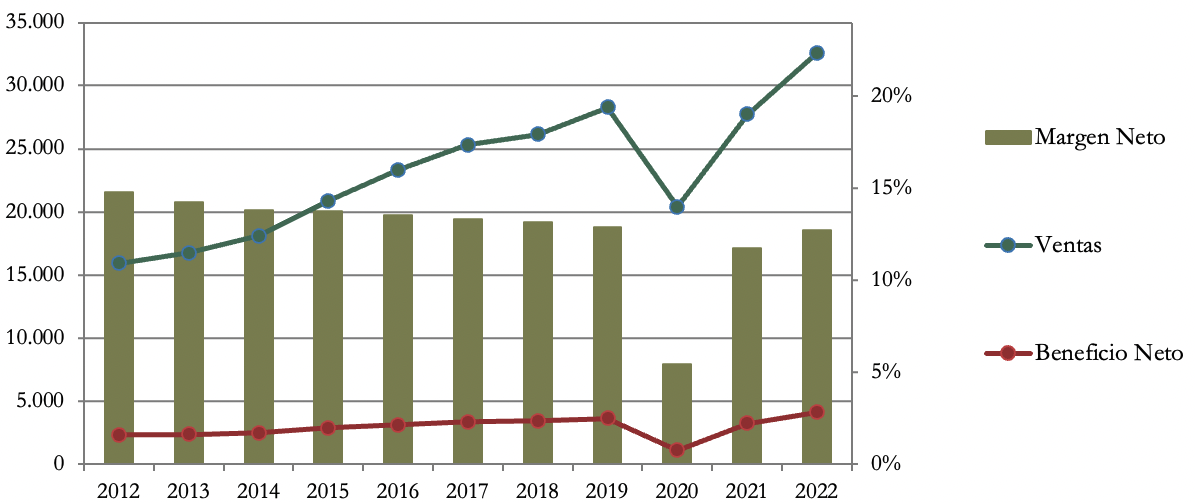

Las Ventas presentan un crecimiento medio anual cercano al 7,4%. A pesar de contar ya con un gran tamaño, y la turbia situación macroeconómica reciente por el COVID y el conflicto en Ucrania, el aumento de las ventas sigue siendo pronunciado (+17,5% en 2022) y es triplica a la media del Sector de la Moda.

En 2022 las Ventas en tienda aumentaron un +23%, aun habiendo reducido el número de tiendas físicas un -10%, debido tanto al aumento del tráfico de personas tras el largo confinamiento como a una mayor productividad y eficiencia logística en las tiendas. Las Ventas online siguen siendo muy importantes y representan e 24% de la facturación total, aunque en 2022 crecieron sólo un 4%.

Zara (+21%) fue el formato que más aumentó la facturación, mientras que Massimo Dutti (+4%) fue el que menos creció. La empresa lo justifica alegando que Massimo Dutti ha sido el formato más afectado por la salida de Rusia.

En cuanto a geografía, la diversificación sigue aumentando. Aunque España sigue siendo el mercado más importante para el Grupo, EEUU ya es el segundo mercado, y el Grupo piensa invertir más en el país americano en los próximos años.

Márgenes

El Margen Neto se situó en un 13% en 2022, en línea con el resto de años, algo nada sencillo en la situación de incertidumbre actual.

El Margen Operativo alcanza el 17%, y los formatos más rentables son Zara y Stradivarius, aunque en general todos los formatos presentan buenos márgenes.

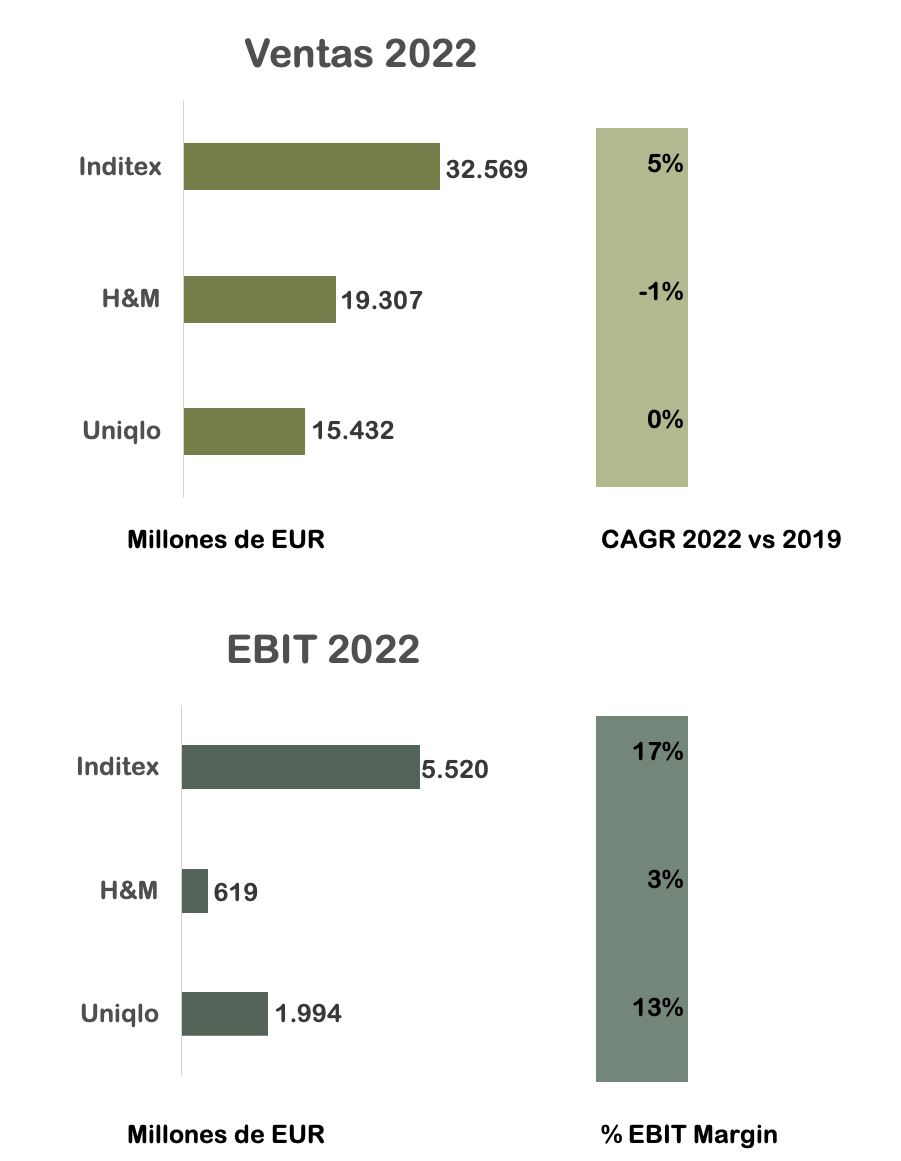

Si comparamos a Inditex con sus competidores, existe una evolución de distanciamiento, ya que en los últimos años Inditex ha podido aumentar más su ventaja competitiva basada en la logística.

Los resultados de H&M y Gap no han sido positivos (H&M redujo su resultado mientras que GAP tuvo pérdidas en 2022). En cualquier caso, la facturación de estas dos empresas está muy por detrás de la de Inditex. Cabe mencionar VFC, que, aunque no sea un competidor directo, ha tenido que recortar el Dividendo en 2023, y la cotización de sus acciones ha caído en picado.

La única compañía que consigue mantener el pulso es Fast Retailing, la dueña de Uniqlo, que cerró 2022 con un beneficio récord, aunque en términos de facturación, sigue muy por detrás de Inditex. En el siguiente gráfico se aprecia cómo Inditex tiene mayor tamaño, Ventas más crecientes, y además es más rentable que sus competidores.

Ratios de Rentabilidad

- ROA: 14% (Beneficio Neto/Activos Totales)

- ROE: 24% (Beneficio Neto/Patrimonio Neto)

- ROCE: 79% (EBIT/ (Patrimonio Neto + Deuda Financiera Neta))

Si comparamos el Balance con la Cuenta de Resultados, los Ratios de Rentabilidad son excelentes. El ROA es altísimo y denota que a pesar de que los Activos físicos son muy elevados, las tiendas están funcionando de forma eficiente. El ROE y el ROCE también muestran valores muy altos y todo ello con una Autonomía Financiera elevada.

Hablamos de una empresa financieramente sana, que además se gestiona de forma eficiente.

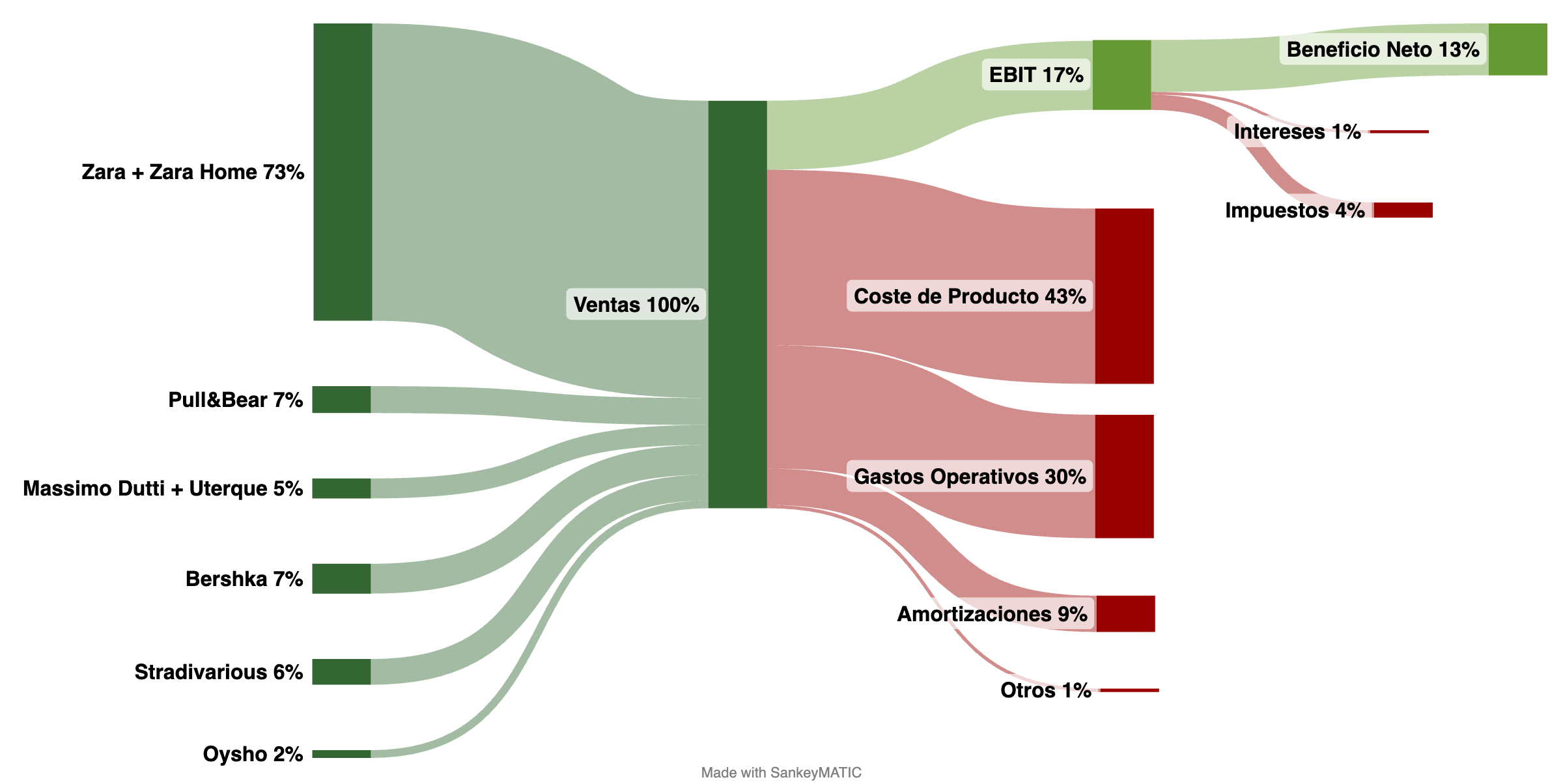

Gráfico Sankey

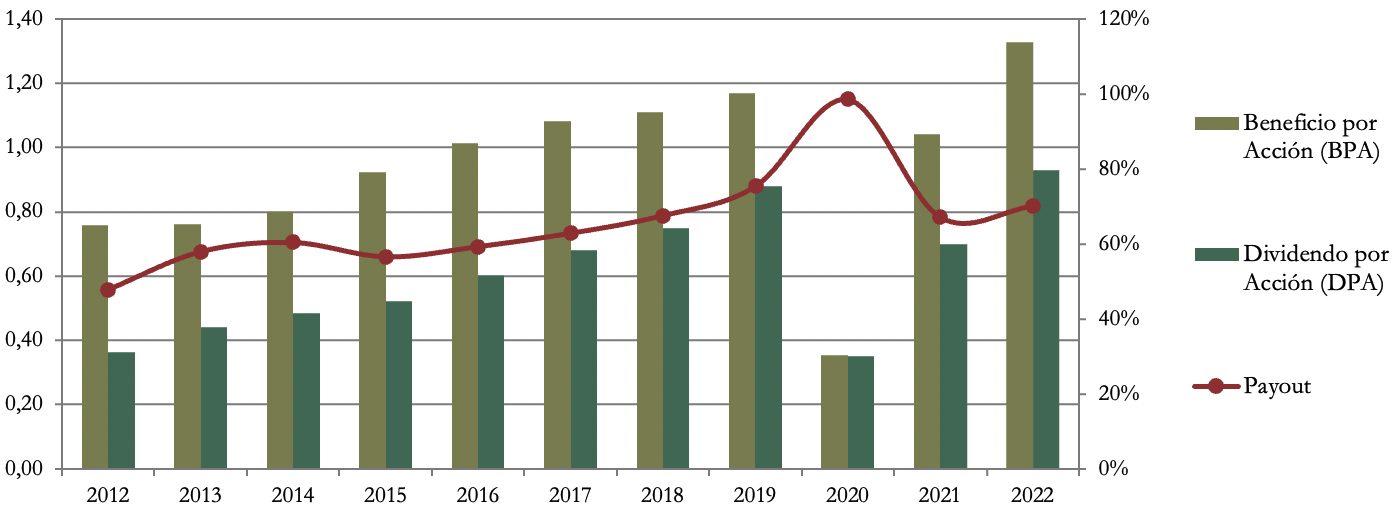

Beneficio por Acción (BPA)

El Crecimiento anual medio del BPA ha sido del 5,77%, un ritmo que se vio ralentizado durante dos ejercicios por los efectos de la COVID-19, pero que parece que en los próximos recuperará los ritmos que venía llevando (alrededor del 7%), en línea con el crecimiento de las Ventas.

3) DIVIDENDO

Por lo general, Inditex es una empresa dada a repartir Dividendos Crecientes. Durante los años 2020 y 2021 el Dividendo se recortó por precaución durante la COVID-19, pero en 2022 aumentó un 33%, y en 2023 ya han anunciado que el Dividendo va a alcanzar 1,20€ por acción (+29% respecto a 2021), y el crecimiento anual en la última década se ha elevado a una media del 11,50%.

Realizando nuestro ejercicio habitual, las rentabilidades por dividendo no son impresionantes, pero sí respetables:

Si hubiésemos comprado acciones de Inditex en 2017 a 24€, la Rentabilidad por Dividendo que tendríamos en 2019 sería de 5%.

Si hubiésemos comprado acciones de Inditex en 2012 por 21€, la Rentabilidad por Dividendo que tendríamos en 2019 sería de 5,7%.

Cabe mencionar que por entonces la cotización de Inditex era mucho más exigente, y la Rentabilidad por Dividendo inicial alcanzaba 1,72% en 2012 y 2,83% en 2017. En el momento de escribir este artículo la RPD se sitúa por encima del 3,8%. Si se cumplen las buenas expectativas, los rendimientos por dividendos pueden ser mucho más atractivos en el futuro.

Payout (Dividendo/Beneficio Neto):

El Payout de Inditex ha ido aumentando y en 2022 se situó en torno al 70%. Un nivel un poco alto que denota que nos encontramos ya ante una empresa madura y que ofrece una generosa remuneración al accionista.

En 2020 decidieron perder su condición de Aristócrata por haber reducido el Dividendo.Tal vez se podría haber mantenido un dividendo creciente, pero haberlo recortado también denota una gran responsabilidad y cautela en períodos de incertidumbre.

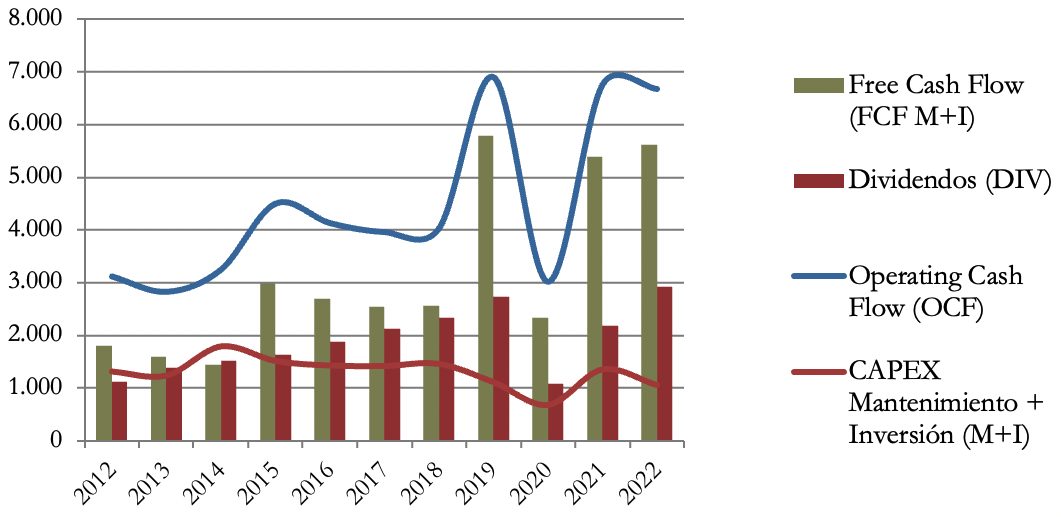

Cash Flow

1) Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento + Inversiones

Inditex no ha realizado adquisiciones durante los últimos años, así que vamos a englobar en el Capex de Mantenimiento + Inversión en el primer gráfico.

Podemos ver que la línea del Operating Cash Flow se sitúa siempre muy por encima del CAPEX generando un FCF positivo más que suficiente para el pago de Dividendos durante prácticamente todos los períodos, incluso en años convulsos como 2020.

El OCF se distorsionó entre 2019 y 2020 por un cambio de normativa contable para el registro de los alquileres pero el impacto fue nulo, y la tendencia del FCF es creciente y es cada vez más holgado para financiar el pago de Dividendos. Podemos concluir que Inditex es una gran generadora de caja.

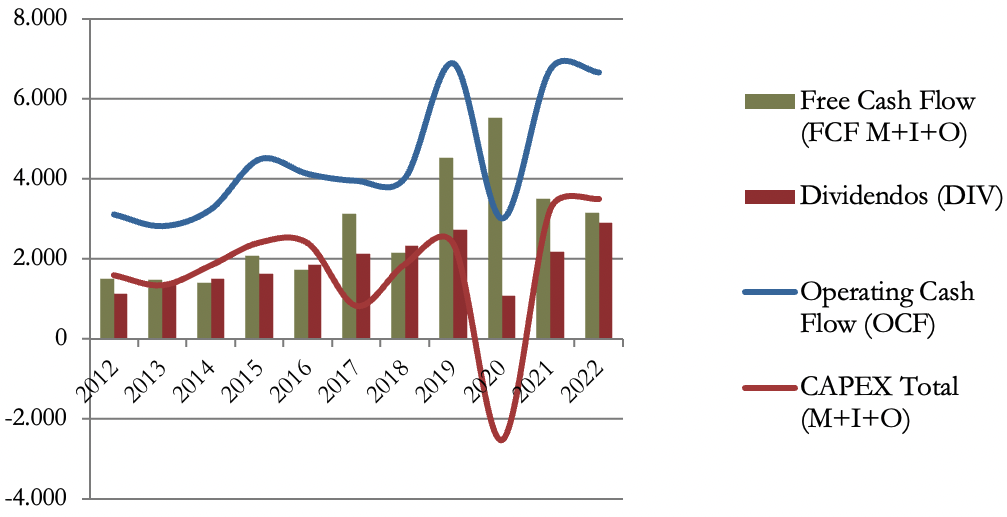

2) Free Cash Flow teniendo en cuenta el CAPEX Total

Si incluimos las inversiones financieras, el Free Cash Flow se distorsiona debido a la compra y venta de inversiones financieras. En el año 2020 el CAPEX fue negativo para generar liquidez, para las posibles adversidades durante la COVID-19.

Recompra de Acciones

Históricamente el número de acciones se ha mantenido estable. Sin embargo, los dos últimos ejercicios Inditex ha recomprado acciones bajo un Programa Temporal de Recompras. Estas recompras no fueron muy elevadas (han reducido el número de acciones en circulación en torno al 0,1% anual), pero esperamos que sirvan de inicio a una práctica más común en otros países como EEUU. De momento la empresa no comenta nada al respecto.

CONCLUSIÓN

Hemos visto que Inditex forma parte de un sector que, aunque tiene expectativas de seguir creciendo, es muy competitivo. Pero el grupo cuenta con importantes barreras de entrada, que ha logrado ampliar en los últimos años, y su estrategia es difícil de imitar para los competidores.

La situación financiera es excelente. A pesar de un lustro marcado por diversas adversidades macroeconómicas, Inditex mantiene un Balance sólido con alta Autonomía Financiera, pocos Intangibles, buena gestión de corrientes y Deuda Financiera negativa.

Si comparamos el Balance con la Cuenta de Resultados, los Ratios de Rentabilidad son excelentes. Estas adversidades y los cambios de tendencia a la compra online, han permitido a Inditex desmarcarse todavía más de sus competidores, y ampliar sus ventajas competitivas. La única compañía que está logrando seguir la estela es Uniqlo, aunque todavía está lejos de Inditex en términos de facturación.

Respecto al Dividendo la empresa es muy generosa, y en 2022 el Payout alcanzó el 70%. Por lo general, la actividad es muy rentable y creciente, por lo que es viable que siga repartiendo dividendos crecientes. Inditex decidió recortarlo en 2020 por precaución, pero la situación financiera es muy solvente y parece que podrá seguir aumentándolo de forma sostenible ya que Inditex es una gran generadora de Caja y los Beneficios muestran signos de seguir creciendo.

A pesar de perder su condición de Aristócrata del Dividendo, nos parece que Inditex cuenta con unos buenos fundamentales, una estructura eficiente y una política de remuneración generososa. Además, las perspectivas de futuro son muy halagüeñas, por lo que Inditex nos parece una empresa adecuada para nuestra estrategia.

¿Qué opinión tenéis vosotros de Inditex? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

https://www.inditex.com/es/inversores/relacion-con-inversores/

Annual Reports 2010-2020

Gana dinero en Bolsa como Inversor Particular, David Blanco Galisteo

https://fr.fashionnetwork.com/news/Comment-a-reagi-inditex-face-au-defi-du-coronavirus,1243948.html

https://www.icariacapital.es/post/inditex

https://www.rankia.com/blog/invirtiendo-en-mi/4669276-valorando-inditex

Muchas gracias por este magnífico análisis. Ya tengo en cartera ITX, pero vuestro artículo me anima a seguir comprando acciones de esta gran empresa española.

Fantástico análisis, tenía miedo de incluirla en mi cartera dado que a fecha de hoy la acción tiene un precio elevado y temía estar ante un acción sobrevalorada, pero me voy a animar gracias a vuestro análisis.