Hoy repasamos Inditex, el gigante de la moda español que encontraremos en todas las zonas de Shopping a las que vayamos, tanto en España como en el resto del mundo. Con cadenas tan conocidas como Zara, Bershka, Pull & Bear o Massimo Dutti.

Introducción

Historia

Inditex nació en 1963 como una empresa dedicada a la fabricación de ropa femenina. Amancio Ortega, fundador y máximo accionista del grupo, empezó a desarrollar sus propios diseños junto con su primera esposa, confeccionando la ropa desde su casa. En el comienzo, operaba bajo el nombre de Confecciones Goa. Y no fue hasta el año 1975 cuando abrió la primera tienda bajo la denominación Zara en una céntrica calle de La Coruña.

Su expansión por el resto de España comenzó en 1983. En el año 1984 inauguró su primer centro logístico, y en 1985 se creó Industria de Diseño Textil S.A. (Inditex). Fue a partir de 1988 cuando Inditex inició la expansión internacional con una primera tienda en Oporto. Y un año más tarde se abrió la primera tienda de Zara en Estados Unidos (1989).

Si la década de los 80 fue la de la expansión de la cadena Zara, la década de los 90 se caracterizó por la creación y adquisición de nuevas cadenas. En 1991 se creó la división Pull & Bear e Inditex adquirió el 65% de la empresa Massimo Dutti, para terminar de comprarla en 1995. La expansión del grupo continuó con la creación de la compañía Bershka (1998) y la adquisición del 90% de la cadena de moda Stradivarius (1999).

A partir del año 2000 su estrategia de expansión fue la de crear de marcas propias: Oysho (2001), Zara Home (2003) y Uterque (2008).

Inditex cotiza en el parqué desde el año 2001 coincidiendo con la creación de Oysho, y desde entonces ha destacado por su acelerado crecimiento tanto en Ventas como en Beneficio. Actualmente es de lejos la empresa con mayor capitalización Bursátil del IBEX 35.

En 2007 abrieron su primera tienda online a través de Zara Home. Los últimos años han permitido a Inditex seguir creciendo en muchos países, y también crecer a ritmos agigantados a través de la digitalización, las ventas online se han visto fuertemente potenciadas tras la crisis sanitaria del 2020.

En 2021 se ha lanzado una nueva línea de actividad con Zara Beauty, una nueva sección de Zara dedicada a los cosméticos y que se propondrá en varias de sus tiendas así como en la compra on-line.

Inditex tiene más de 6.800 tiendas repartidas en 96 países. El 54% de su producción se elabora en España, Portugal, Turquía y Marruecos.

El Grupo se compone de 8 marcas: Zara (moda hombre y mujer), Pull & Bear (moda juvenil), Massimo Dutti (moda hombre), Bershka (moda mujer), Stradivarius (moda mujer), Oysho (ropa interior), Zara Home (accesorios para el hogar) y Uterque (accesorios de moda). Cada una enfocada a un tipo de cliente diferente según su edad o poder adquisitivo.

Análisis de la Empresa dentro del Sector

El Sector de la moda ha crecido históricamente a ritmos del 4-6%, un crecimiento interesante, pero se trata de un sector muy competitivo debido a la falta de diferenciación y al cambio continuo de las tendencias. Los dos competidores más directos de Inditex son H&M y Uniqlo, aunque debido al crecimiento que está experimentando la venta online, debemos citar empresas como Asos, y otros gigantes como Amazon y Alibaba.

Inditex se encuentra muy bien posicionada y al Grupo se le atribuye la creación del concepto Fast Fashion, gracias a su rápida capacidad para sacar nuevas colecciones. El hecho de crear colecciones cortas aumenta la sensación de escasez, así como las necesidades de consumo. Tampoco suele hacer descuentos (buen punto para no penalizar el margen), pues las prendas se encuentran disponibles por un tiempo muy limitado.

Por otro lado, Inditex cuenta con uno de los sistemas logísticos más avanzados del mundo, las tiendas de cualquier parte del mundo apenas tienen stock ya que reciben la mercancía dos veces a la semana.

Además, en su sede central, se esfuerzan en estudiar al detalle las necesidades de sus clientes. Reciben diariamente información sobre todo lo que está ocurriendo dentro de las diferentes tiendas, así que la oferta es personalizada y varía mucho en función de la cultura y los gustos de cada país. Su estructura también le permite imitar rápidamente los modelos que presentan otras marcas en las pasarelas de moda y venderlos al cabo de unos días.

Cabe mencionar, que al contrario que Inditex, sus principales competidores no tienen fábricas propias y realizan las distintas fases de producción en diferentes lugares del mundo con el fin de minimizar los costes. Esto hace que se demoren más en la producción, y por ello producen la mayor parte de sus prendas al comenzar la temporada, mientras Inditex solamente elabora el 15% de sus colecciones en ese período. Lo que hace más fácil cambiar la colección si ésta no funciona.

Su red de tiendas está presente en los 5 continentes, y su modernizada plataforma de Shopping Online, le permite tener un modelo de negocio que se adapta perfectamente al mundo de la moda. La gente puede comprar una prenda online y si no le convence, ir a una tienda a cambiarla o devolverla. Esta ventaja es imposible para un competidor que solo opera de forma online.

David Blanco Galisteo, en su libro Aprende a Invertir con Sabiduría, dedica un capítulo muy interesante a las Ventajas Competitivas de Inditex. Su estrategia es difícil de imitar para los competidores existentes, ya que deberían cambiar toda su estructura logística, sus tiendas, abrir fábricas propias…Y también para los nuevos, que no pueden competir en precios, al no tener escala.

Si miramos el futuro, creemos que todavía tiene grandes oportunidades de expansión. En continentes como Asia y África, su cuota de mercado es muy pequeña y la población de clase media tiende a crecer. Además, cada división está especializada en un tipo de cliente (Niño, Mujer, Hombre, Hogar…), por lo que llegan a todos los sectores de la población.

No podemos terminar esta introducción sin mencionar a los principales inversores del Grupo Inditex: Amancio Ortega posee el 59,3% de las acciones, mientras que su hija Mera Ortega tiene una participación del 5,05%, lo cual nos asegura un gran interés en el buen funcionamiento de la compañía. Los mayores accionistas institucionales tienen un peso mucho menor: Capital Researh & Management (1,43%), Baillie Gifford (1,32%) y Norges Bank (1,01%).

Pasemos a analizar al detalle sus Estados Financieros.

1) SOLIDEZ: Balance

A primera vista, la estructura del Balance de Inditex parece bastante sana, con unos Intangibles extremadamente bajos, una relación de corrientes muy holgada y una Autonomía Financiera alta. Vayamos punto por punto.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez en 2020 se sitúa en 1,73, valor muy alto que solía ser algo mayor los años anteriores. Y pasa lo mismo si miramos el Test Ácido, que presenta un altísimo 0,75 en 2020 pero que en años anteriores oscilaba alrededor de 1,0. La prueba del Test Ácido nos lleva a concluir que además de tener un ratio de liquidez holgado, sus activos corrientes son muy líquidos.

En una empresa de Retail conviene analizar el valor y la tendencia que tiene el Stock para que no se vaya acumulando en el almacén. Pues bien, el peso de los inventarios está en valores muy bajos. Hemos visto en la introducción que Inditex cuenta con uno de los sistemas logísticos más avanzados del mundo. Los números no engañan, el período de rotación de inventario en Inditex es 94 (días que tarda la empresa en convertir el inventario en ventas). H&M presenta un período de rotación de 149 días, un 57% mayor.

Activos y Pasivos a Largo Plazo

El Inmovilizado representa un 56% del Activo Total. Un valor bastante alto que está representado en su mayoría por las tiendas donde opera: tanto en propiedad como en alquiler, ya que a partir de 2019 la normativa contable obliga a reconocer como Activo los derechos de alquiler del período en curso. Estos Inmovilizados no ayudan para asegurar una rentabilidad futura, por ello Inditex prevé cerrar unas 1.200 tiendas en el mundo, centrándose en las tiendas más estratégicas y de mayor tamaño.

Los Intangibles representan únicamente el 3% del Total Activo, un punto muy positivo, pues Zara es una de las marcas de moda más valoradas en el mundo. Estos bajos Intangibles se explican por haber crecido de forma orgánica a través de creación de marcas propias. El Goodwill representa una ínfima parte dentro de sus Activos.

Durante 2020, el grupo ha tenido que tomar medidas para asegurar la liquidez de la empresa como la cancelación del pago extraordinario del dividendo y la adquisición de nuevas líneas de crédito. Sin embargo, la Deuda Financiera sigue siendo negativa, y el ratio Deuda/EBITDA (-1,05) no es necesario interpretarlo.

La Autonomía Financiera (56%) ha disminuido si comparamos con años anteriores. El motivo principal ha sido la aplicación desde 2019 de la nueva normativa contable, que ha hecho aumentar el valor de sus Activos Corrientes (derechos de uso de alquiler para el período en curso) y sus Pasivos no Corrientes (contratos que representan una obligación futura a largo plazo), por lo que aun contando con un Patrimonio elevado, la Autonomía Financiera se ha reducido. Sin embargo todavía se sitúa en valores excelentes.

Podemos concluir, que a pesar de haber tenido un año muy complicado, la estructura financiera de Inditex es muy sana.

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

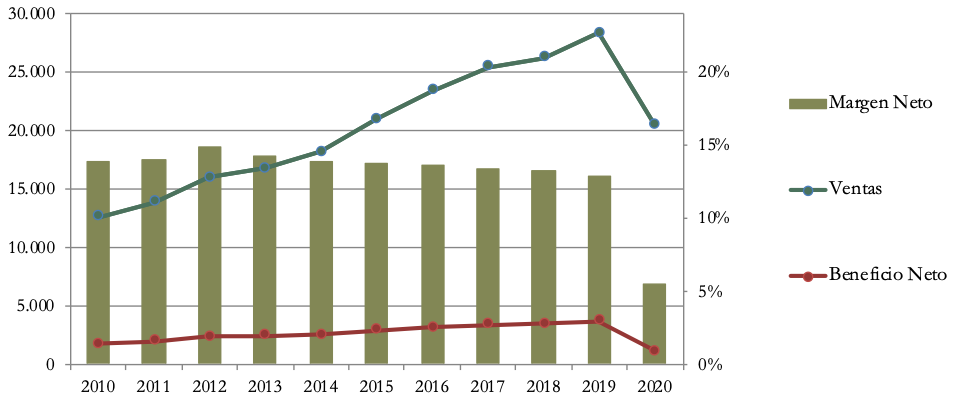

Si miramos el gráfico, vemos que hasta 2019 las Ventas presentaron un crecimiento medio anual cercano al 9,5%. Un aumento pronunciado y mayor que el del Sector de la Moda.

Como ha ocurrido con muchas otras empresas, la crisis sanitaria ha tenido un impacto negativo en las Ventas que han caído un 28% este último año 2020, ya que muchas de sus tiendas han tenido que permanecer cerradas durante meses y numerosas fábricas presentaron cierres o retrasos de envíos.

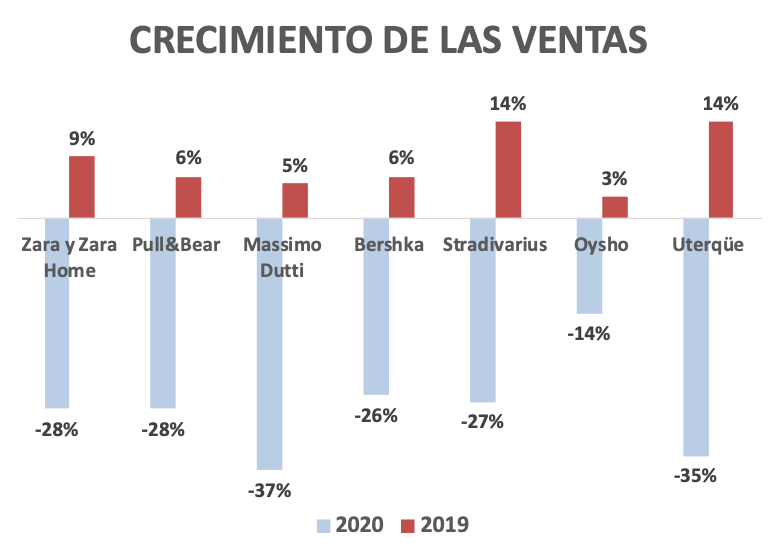

En el siguiente gráfico queremos comparar el crecimiento en 2019 (un año normal) con el 2020, para ver la tendencia que debería tener el crecimiento de las marcas del Grupo. Si nos centramos en las barras rojas, vemos que las marcas Zara, Stradivarius y Uterqüe son las que más están creciendo.

Las Ventas on-line han sido el cauce que ha permitido a la empresa mantener un cierto nivel de Ventas. En 2020 la venta online creció un 70% y supone ya un 32% de las ventas del Grupo.

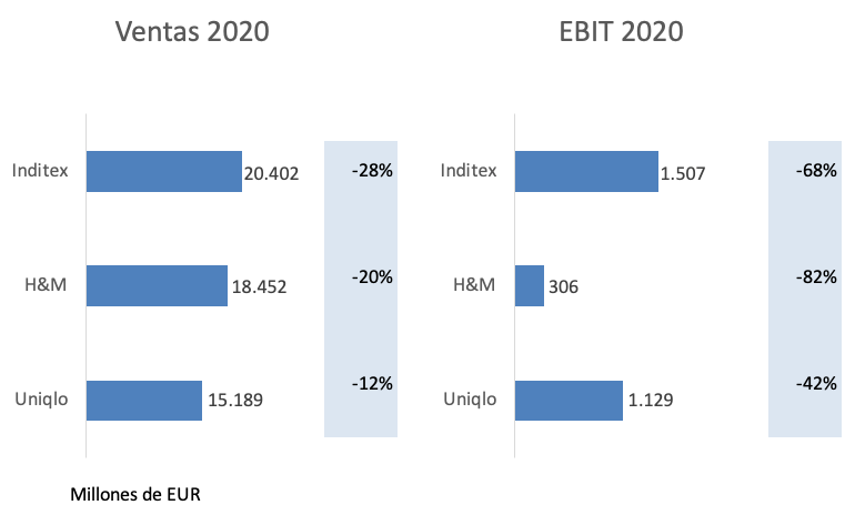

Sin embargo, Inditex ha sido la empresa más perjudicada por esta pandemia en el apartado de Ventas si la comparamos con sus dos principales competidores.

Márgenes

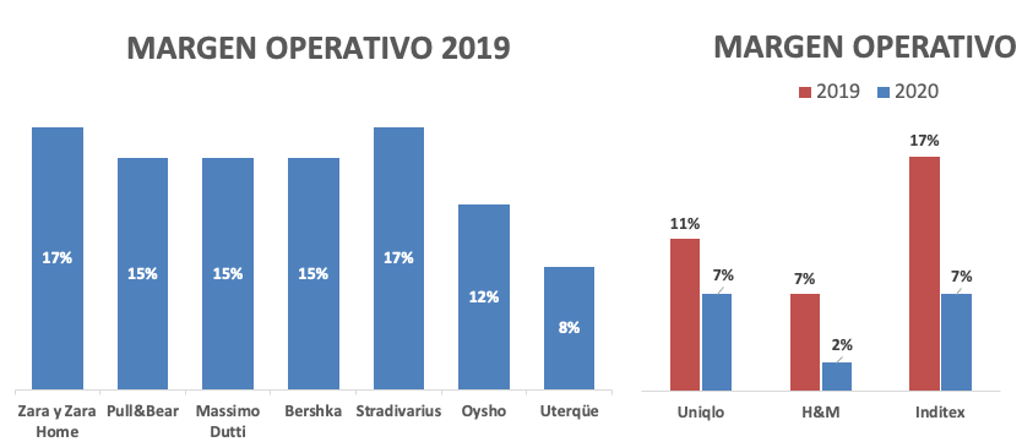

En años normales el Margen Neto se sitúa alrededor del 13%. Las marcas Zara y Stradivarius son las más rentables, y hemos visto anteriormente que junto con Uterqüe, son las que más crecen.

Si comparamos el Margen Operativo con sus dos principales competidores (exceptuando 2020), Inditex se sitúa por encima, dando muestra de sus Ventajas Competitivas.

Ratios de Rentabilidad

- ROA: 4% (Beneficio Neto/Activos Totales)

- ROE: 8% (Beneficio Neto/Patrimonio Neto)

- ROCE: 15% (EBIT/ (Patrimonio Neto + Deuda Financiera Neta))

Los Ratios de Rentabilidad se ven muy mermados este año debido a la crisis sanitaria. Es curioso destacar que muchas empresas ya querrían tener estos ratios en situaciones normales. Pero para Inditex son bajos, debido al gran impacto que ha tenido la pandemia en el Beneficio Neto. En años normales, los Ratios de Rentabilidad son excelentes.

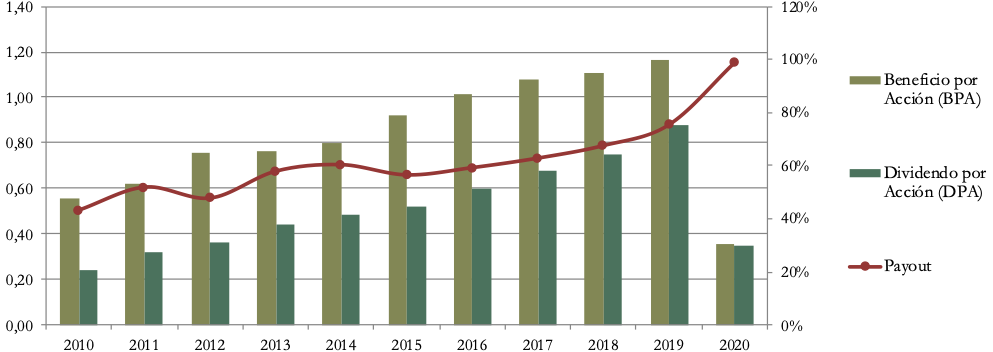

Beneficio por Acción (BPA)

Durante el período 2010-2019 el crecimiento anual medio del BPA ha sido del 8,6%, un ritmo formidable que va en línea con el crecimiento de las Ventas y el DPA (como veremos más adelante). Esperamos que el Grupo pronto pueda dejar atrás el 2020 y la tendencia continúe.

3) DIVIDENDO

Dividendo por Acción (DPA)

En 2020 Inditex ha optado por la precaución y por ello ha perdido su condición de Aristócrata del Dividendo reduciéndolo un -60%. Durante el período 2010-2019 tuvo una tendencia brillante, creciendo al 8,6% anual.

Por una parte es positivo que el fundador de la empresa tenga una gran participación en ella. Como se suele decir: «Skin in the game». El propietario-fundador tendrá interés en gestionar bien la empresa para sus accionistas. Sin embargo, la contrapartida es que tal vez a Amacio Ortega le pese menos recortar puntualmente el dividendo por prudencia, mientras que a un accionista que dependa del dividendo para vivir le puede resultar mucho más problemático.

Queremos pensar que esta fuerte reducción se trata de un hecho extraordinario. Anteriormente a esta pandemia, Inditex estaba repartiendo un Dividendo extraordinario repartido en 2018, 2019 2020, por lo que vamos a realizar nuestro ejercicio habitual utilizando el Dividendo de 2019:

Si hubiésemos comprado acciones de Inditex en 2015 a 31,5€, la Rentabilidad por Dividendo que tendríamos en 2019 sería de 2,8%.

Si hubiésemos comprado acciones de Inditex en 2010 por 11,2€, la Rentabilidad por Dividendo que tendríamos en 2019 sería de 7,9%.

Payout (Dividendos/Beneficio Neto)

En años normales el Payout de Inditex se sitúa en torno al 60%, un nivel aceptable que permite seguir invirtiendo en el negocio y repartir exceso de caja durante algunos años, como estaba previsto. Sin embargo, hemos visto que esta holgura en el Payout no ha sido ha sido suficiente para poder garantizar el Dividendo a sus accionistas en un año de pandemia.

Cash Flow

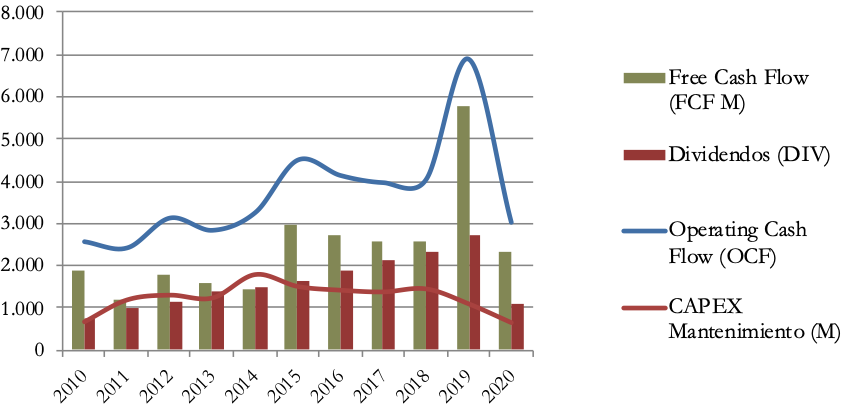

1) Cash Flow con CAPEX Mantenimiento

Mirando los gráficos, la línea del Operating Cash Flow se sitúa siempre muy por encima del CAPEX de mantenimiento, generando un FCF positivo más que suficiente para el pago de Dividendos durante prácticamente todos los períodos.

A partir de 2019, debido a la nueva normativa contable sobre alquileres, el Free Cash Flow se distorsiona un poco. El OCF aumenta porque el pago de los alquileres los registra en el Free Cash Flow de Financiación. El impacto es prácticamente nulo, generando un FCF que sigue siendo más que holgado para financiar el Cash Flow de Financiación (Dividendos y estos alquileres). Podemos concluir que Inditex es una gran generadora de caja.

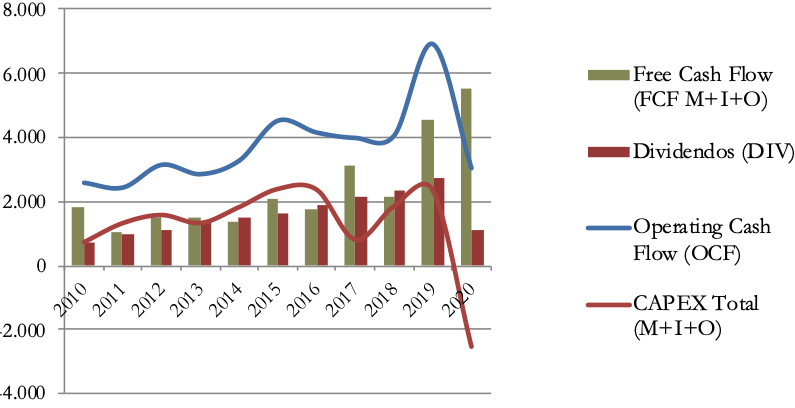

2) Cash Flow con CAPEX Total

En 2020 el CAPEX fue negativo debido a que Inditex se deshizo de varias inversiones financieras, entendemos que para generar Liquidez y estar preparado para las posibles adversidades ante la incertidumbre del cierre de sus tiendas.

Recompra de Acciones

Durante la última década, el número de acciones se ha mantenido estable. Nos gustaría que el Grupo remunerara a sus accionistas también recomprando y amortizando acciones propias, pero como no es el caso, nos quedamos con el dato de que Inditex tampoco ha necesitado nunca emitir acciones.

Conclusión

Nos ha sorprendido muy positivamente el análisis de Inditex. A pesar de que 2020 ha sido un año muy complicado, su situación financiera mantiene un Balance sólido: alta Autonomía Financiera, pocos Intangibles, buena gestión de corrientes y Deuda Financiera negativa.

La Rentabilidad queda mermada este año, y por ello bajará varios puestos en nuestro Ranking, pero esperamos que sea algo puntual y a partir de 2021 recupere el lugar que le corresponde.

Hemos visto que Inditex forma parte de un sector que, aunque tiene expectativas de seguir creciendo es muy competitivo, pero Inditex cuenta con importantes barreras de entrada, y su estrategia es difícil de imitar para los competidores. La moda es muy cambiante y deberán seguir adaptándose a las nuevas tendencias. Hasta ahora, siempre lo han hecho, y tienen estructura para ello, pero su futuro dependerá de que continúen por esta línea.

Respecto al Dividendo, la empresa ha decidido recortarlo en 2020 por precaución, pero la situación financiera es muy solvente y parece que podrá seguir aumentándolo de forma sostenible ya que Inditex es una gran generadora de Caja y los Beneficios muestran signos de seguir creciendo.

A pesar del recorte de este año, nos parece que Inditex cuenta con unos buenos fundamentales, una estructura eficiente (en años normales) y todavía buenas perspectivas de futuro. Por lo que mantenemos nuestra postura y nos parece una empresa adecuada para nuestra estrategia.

¿Qué opinión tenéis vosotros de Inditex? ¿La veis más como una empresa apta para inversores por Dividendo? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

https://www.inditex.com/es/inversores/relacion-con-inversores/

Annual Reports 2010-2020

Aprender a Invertir en Bolsa con Sabiduría, David Blanco Galisteo

https://fr.fashionnetwork.com/news/Comment-a-reagi-inditex-face-au-defi-du-coronavirus,1243948.html

Muchas gracias por la actualización de Inditex, ha sido un test de estrés importante para su negocio. Tengo una duda sobre los ratios que utilizáis para valorar el valor intrínseco (per y ev/ebitda). Según tenía entendido, el EV/ebitda se utiliza en empresas con poco Capex de mantenimiento como las empresas tecnológicas. Quería conocer las las razones por las que en empresas como inditex que tienen mayores gastos de capex de mantenimiento, también se utiliza el ev/ebitda. ¿y si sería mejor utilizar el ev/fcf? Muchas gracias por vuestro trabajo!

Hola Ignacio,

Muchas gracias por tus palabras. Tienes razón en que cada ratio de valoración es más adecuado para medir a uno u otro tipo de empresas. Por ejemplo, el EV/EBITDA tiene en cuenta la Deuda, pero no tiene en cuenta las Amortizaciones y Depreciaciones. Dependiendo de la empresa en concreto, incluir o no estas magnitudes puede ser más o menos relevante.

Nosotros siempre calculamos el PER y el EV/EBITDA para hacerlo igual con todas las empresas que analizamos, y no tener sesgos en la valoración. Es una primera aproximación, que luego se puede afinar tanto como se quiera.

Un saludo, y gracias por leernos!

Interesantes las ventajas competitivas de Inditex. Un recorte de dividendo puede ser muy saludable y prevenir males mayores.