Hoy volvemos por tierras británicas para analizar Intertek, una empresa que se dedica a inspeccionar, chequear y ofrecer garantías y certificaciones. Un negocio que nos llama la atención, ya que cuenta con unas barreras de entrada muy altas. La industria TIC (Testing, Inspection & Certification) es una actividad parecida al de las agencias de rating como S&P Global pero llevado al sector industrial.

INTRODUCCIÓN

Historia

Intertek nació en 1996 bajo el nombre de Intertek Testing Services, cuando una sociedad de inversión privada, Charterhouse Capital Group, adquirió la división de Servicios de Ensayo de Inchcape plc. Sin embargo, el origen de Intertek viene de hace más de 130 años.

En 1885, Caleb Brett, un agricultor del norte de Inglaterra, se dedicaba a la exportación de cereales a Rusia cuando decidió crear un servicio de inspección para regular la calidad de su producto y reducir los riesgos asociados a la exportación. Su servicio de inspección tuvo éxito, y así Caleb Brett decidió explandir su negocio de certificaciones en 1890, fundando una empresa de topografía marina para certificar el proceso de refino del petróleo.

Al otro lado del atlántico, Milton Hersey desarrolló en 1888 el primer laboratorio de análisis químicos en Canadá. Y en el país vecino, el ilustre Thomas Edison creó en 1896, Electrical Testing Laboratories (ETL), una empresa de testeo para asegurar que sus bombillas cumplieran con los más altos estándares de calidad. Esta empresa más adelante se expandiría proporcionando servicios a General Electric y a otras nuevas tecnologías que han ido apareciendo en la industria eléctrica, como los aires acondicionados.

En 1925 se fundó SEMKO en Suecia, una empresa pública que registró la marca ¨S-Mark¨, para certificaciones obligatorias exigidas por el gobierno sueco, y más adelante se expandió en otros países ampliando sus servicios de certificación a industrias de electricidad y electrónica. Mientras que dos años más tarde, en 1927 Chas Warnock fundó en Canadá una compañía dedicada a la certificación de productos de acero.

Más adelante, Milton Hersey y Chas Warnock, fusionaron sus empresas en 1954 para crear Warnock Hersey, una de las entidades más grandes de Canadá especializada en inspecciones y pruebas de diversas industrias: además de las ya mencionadas, fueron expandiéndose al negocio minero, maderero, y al mercado estadounidense.

En 1973, una multinacional británica inmersa en diversas actividades, Inchcape Plc, desarrolló la división ¨Labtest¨ en Hong Kong, para dar servicios de testeo de calidad a productos textiles que producían algunas de sus filiales. Más tarde sus servicios de chequeo se expandieron a otros productos de consumo y fueron abarcando nuevas industrias como petroquímica, electrónica y minerales.

Durante las décadas de los ochenta y primera mitad de los noventa, la división Labtest se expandió internacionalmente penetrando en USA, China y diversos países del sudeste asiático. También fue adquiriendo nuevas empresas, y aquí es cuando empieza a crearse la actual Intertek.

Inchcape adquirió en 1987 el grupo de empresas de Caleb Brett que incluía servicios de inspección y comercio exterior en UK (Foreign Trade Standards) y servicios de chequeo de calidad en Estados Unidos (Intertek Services International). La compañía continuó su camino expansivo adquiriendo ETL (1988), Warnock Hersey (1992) y SEMKO (1994).

Charterhouse Capital compró la división de testeo a Inchcape en 1996 y la nueva empresa independiente fue nombrada Intertek Testing Services. La empresa no empezó a cotizar en bolsa hasta mayo de 2002, incorporándose al FTSE 250 bajo el nombre de Intertek Group plc.

Desde entonces Intertek ha seguido creciendo principalmente de forma inorgánica para penetrar en nuevos mercados e incorporar nuevas unidades de negocio. Las adquisiciones más importantes hasta la fecha han sido Moody International (£450M) en 2011, empresa británica de servicios de certificación de sistemas para la industria energética a nivel mundial; PSI ($330M) en 2015, líder de servicios de ensayo para el mercado de la construcción comercial y civil en USA; Alchemy ($480M) en 2018, empresa americana líder en soluciones de garantía de calidad en la industria alimentaria; y SAI Global Assurance (£450M) en 2021, líder en servicios de auditoría, inspección y certificación en Australia.

Negocio

Intertek es uno de los líderes de la industria TIC (Testing, Inspection & Certification) y ofrece sus servicios en multitud de sectores; a su vez reporta la actividad en 3 segmentos operativos:

- Product: Este segmento es el más importante del grupo y se basa en asegurar la calidad de los productos semiterminados en cada una de las fases de la cadena de producción. Una tendencia cada vez mayor en las sociedades desarrolladas donde productores especializados producen una pequeña parte del producto final. Por ejemplo, cada pieza de un coche (ruedas, materiales, servicios de gps, sonido…) es producida por un productor especializado. Este proceso se llama subcontratación, un pequeño error en una de las fases podría ser crítico para la producción del producto final, por ello las empresas necesitan realizar controles de calidad, chequeos y certificaciones para asegurar que cada una de las fases está bien desempeñada. Intertek realiza estos controles de calidad en una gran variedad de industrias: alimentaria, textil, productos farmacéuticos y cosméticos, automoción, materiales de construcción, maquinaria industrial, ciberseguridad, sector aeroespacial…

- Trade: Intertek hace de mediador entre compradores y vendedores inspeccionando la actividad comercial y garantizando que los productos comercializados cumplen con los estándares de calidad y obligaciones contractuales. Este segmento cuenta con 3 líneas de negocio.

-

- Caleb Brett, especializada en el transporte de petróleo y biocombustibles por el mundo.

- Government & Trades Services para garantizar la calidad de los productos y el cumplimiento de obligaciones contractuales en el comercio internacional.

- AgriWorld, enfocado en las actividades comerciales agrícolas.

- Resources: este segmento se dedica a la optimización en la actividad de extracción y explotación de materias primas como el petróleo, gas, energía nuclear, minería y exploración de minerales.

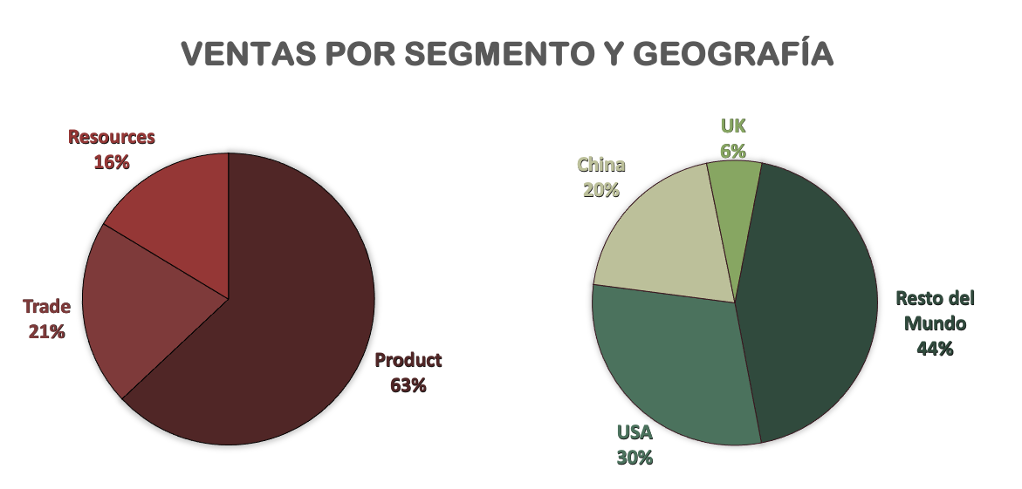

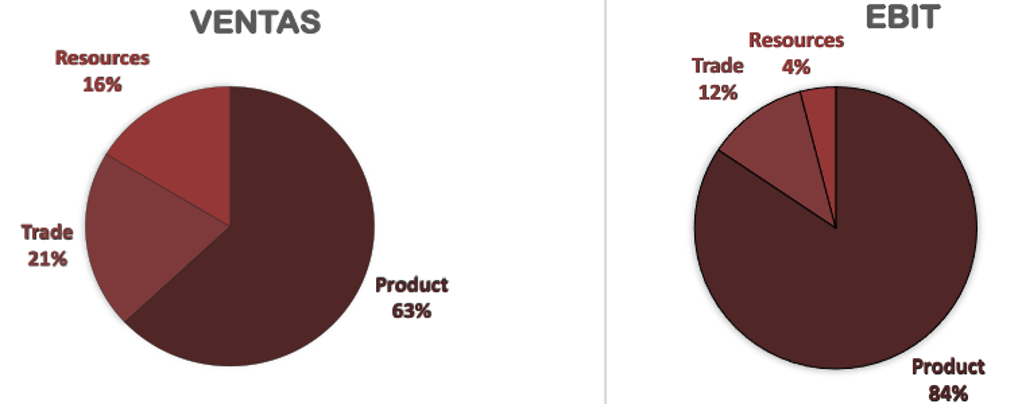

Las Ventas de Intertek están muy condensadas en el segmento de productos. Sin embargo, los ingresos están diversificados por todo el mundo.

El mercado TIC está creciendo gracias a la creciente complejidad de los procesos productivos, la inclinación hacia la subcontratación, el aumento de las falsificaciones, y el hecho de que las relaciones comerciales sean cada vez más globales. Analistas como Fortune Business Insghts estiman un crecimiento de la industria cercano al 6% anual.

Las grandes corporaciones necesitan garantizar que sus productos hayan sido probados por una empresa legítima que realice pruebas de calidad y ofrezca certificados mundialmente reconocidos. En este negocio la fama y la reputación lo son todo, y eso es un activo de valor incalculable y muy difícil de replicar para nuevos competidores. Asimismo, se trata de un servicio crítico que supone un coste muy pequeño en proporción al coste total del producto, lo que otorga a Intertek un gran poder de negociación y fijación de precios.

Intertek es uno de líderes de la industria y cuenta con un alto de grado de diferenciación y especialización. Para los productores que demandan los servicios de Intertek es muy cómodo contar con un sólo proveedor que ofrece todos los servicios de chequeo y certificación en cada una de las fases de la producción, por lo que en general no están interesados en contratar a un competidor que pudiera ofrecer servicios más económicos únicamente en uno o dos procesos. Además, cambiar de proveedor es muy costoso operacionalmente y por eso se firman contratos de larga duración, por lo que los clientes tienen altos costes de sustitución.

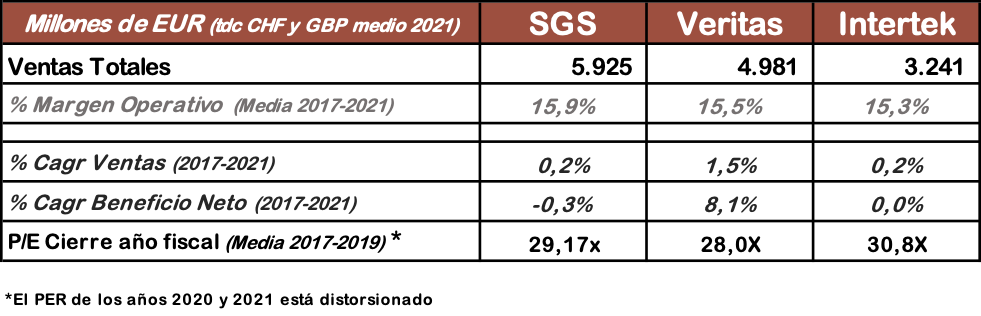

Sin embargo, existen competidores de mayor tamaño que Intertek: SGS AG (Suiza) y Bureau Veritas (Francia) son los más importantes, mientras que en España nombraremos por curiosidad a Applus+ que ofrece servicios similares, pero cuenta con un tamaño algo más pequeño.

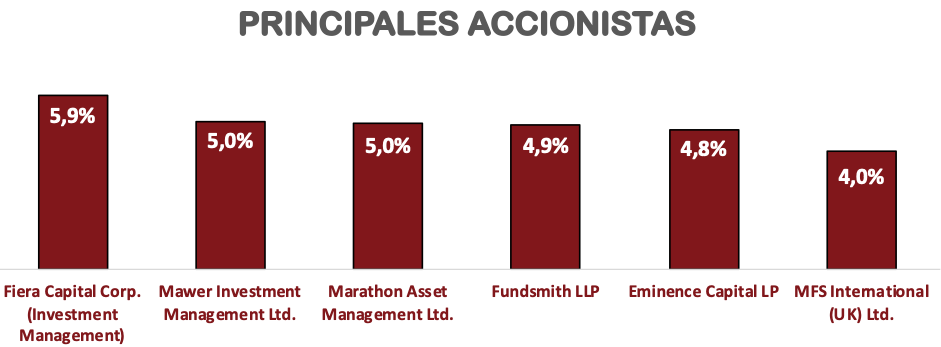

Repasando el accionariado de Intertek, muchos gestores de inversión tienen intereses en la compañía. Otras famosas sociedades de inversión como The Vanguard Group (3,3%) y BlackRock (2,7%) también cuentan con una participación importante.

1) SOLIDEZ: Balance

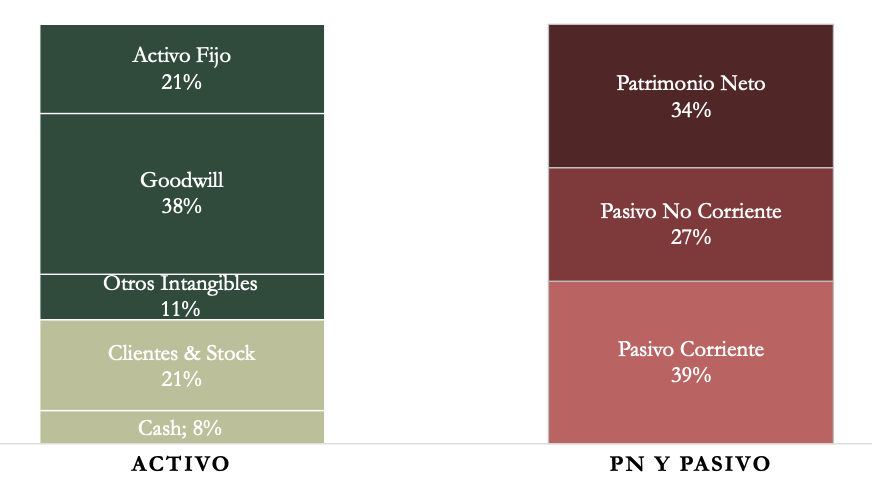

La estructura del Balance es frágil: la relación de corrientes es inferior a la unidad, y los Intangibles representan prácticamente la mitad de los Activos de la compañía. Además, aun contando con un Patrimonio Neto correcto, la Autonomía Financiera es inferior al Goodwill. Analicemos en mayor profundidad.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez fue de 0,76 en 2021 debido a la adquisición de la empresa australiana SAI que se financió mayormente a través de una línea de crédito con intereses muy bajos (pagando el USD LIBOR, por debajo del 0,3%). El USD Libor es un tipo de interés similar Euribor, pero en USA.

Podemos apreciar en el gráfico del Balance que la mayor parte de los pasivos (donde se incluye la Deuda Financiera) se encuentran en el corto plazo. Esta posición extraordinaria de liquidez no nos debe preocupar siempre y cuando en 2022 vuelvan a revertir la situación. Por lo general el Ratio de Liquidez se sitúa en rangos de 1,25.

La posición de caja se mantiene en valores prudentes. El Cash Ratio (0,21 en 2021) se ha situado en un promedio de 0,29 durante la última década. Por lo demás, poco que comentar, en años normales el núcleo del Balance a corto plazo es cuentas a pagar y a cobrar. Los inventarios son escasos al ser una empresa de servicios.

Activos y Pasivos a Largo Plazo

En el largo plazo, pesa mucho el Goodwill que se explica por las continuas adquisiciones que realiza el grupo para expandir su negocio, el análisis del ROA nos dirá si estas adquisiciones están resultando rentables.

La Autonomía Financiera se encuentra en valores razonables, y las Reservas por lo general aumentan. Sin embargo, la Autonomía Financiera de Intertek sería negativa si eliminamos el Goodwill del Balance (39% de los Activos).

La Deuda Financiera se encuentra en valores prudentes; aun tratándose del año que más ha invertido en toda su historia, en 2021 la Deuda Neta representó 1,61 veces el EBITDA, un rango controlado y que no dista demasiado con años anteriores, únicamente con el riesgo añadido de que casi la mitad de la deuda financiera vence en el corto plazo, sin duda una decisión un tanto arriesgada. El resto de Deuda se trata en su mayoría bonos corporativos con vencimientos holgados e intereses que se sitúan entre el 2% y el 2,5%, unos rangos razonables. Veremos si Intertek no debe refinanciar parte de su Deuda a corto plazo con peores intereses.

Concluimos que es un Balance algo desequilibrado, al ser una empresa muy poco intensiva en capital, la deuda y adquisiciones distorsionan mucho el Balance. La única buena noticia es que los intereses de la deuda a Largo plazo son bajos, pero pueden variar al alza si tiene que refinanciar su deuda a corto plazo.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2021

Ventas

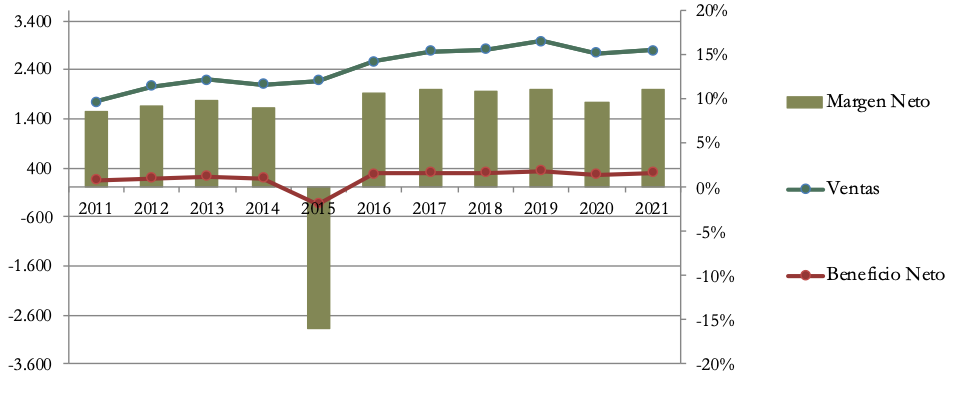

A pesar de las numerosas adquisiciones, en la última década las Ventas han crecido en torno al 4,76% anual. Un crecimiento correcto, pero a la altura de negocios maduros. Cabe mencionar que hasta el año 2019 las ventas venían creciendo a ritmos del 7% anualizado, pero el crecimiento en los últimos años se ha ralentizado.

La compañía achaca esta ralentización al efecto que tuvo la COVID 19, mientras que en el último año se han visto penalizadas por el tipo de cambio. Las Ventas han crecido en 2021 un 1,6%, mientras que a tipos constantes el crecimiento hubiera sido del 6,5%.

El segmento que más crece es Products (CAGR del 4% desde 2019), mientras que las Ventas en Trade están planas y en Resources vienen decreciendo. Las regiones donde más está aumentando la facturación son China y el Resto del Mundo. Es importante añadir que ningún cliente representa más del 10% de las Ventas globales.

Márgenes

Los márgenes son altos, además han aumentado con los años. Intertek obtiene hoy un Margen Operativo del 16% mientras que en 2011 ascendía al 13%.

El segmento más rentable es Products, lo que explica que la empresa esté optando por crecer en esta división, y también por qué los márgenes de la compañía están aumentando.

Si observamos el Margen Neto (11%), las conclusiones son similares, el aumento es similar al del Margen Operativo. Sin embargo, el Beneficio Neto está estancado desde el año 2017.

Analizando la competencia, SGS y Bureau Veritas son más grandes que Intertek, pero en términos de rentabilidad se mueven en rangos muy similares. Vemos que en los últimos 5 años ninguno de los líderes de la industria TIC ha aumentado las Ventas de manera considerable, únicamente Bureau Veritas sí que ha aumentado de forma cuantiosa su Beneficio Neto.

Por último, el PER de la industria es bastante elevado, parece que el mercado valora la calidad de este sector o espera un alto crecimiento. Sin embargo exceptuando Bureau Veritas, en los últimos 5 años las empresas de este sector no han crecido.

Ratios de Rentabilidad

ROA: 9% (Beneficio Neto/Activos Totales)

ROE: 28% (Beneficio Neto/Patrimonio Neto)

ROCE: 20% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad son muy buenos y más o menos se han movido en los mismos rangos durante toda la década. El ROA es alto y nos confirma que el Goodwill de las adquisiciones está justificado.

El ROE y el ROCE también son altos y no esconden una estructura financiera inestable. Por lo que los márgenes y ratios de rentabilidad confirman que el negocio de Intertek es muy rentable.

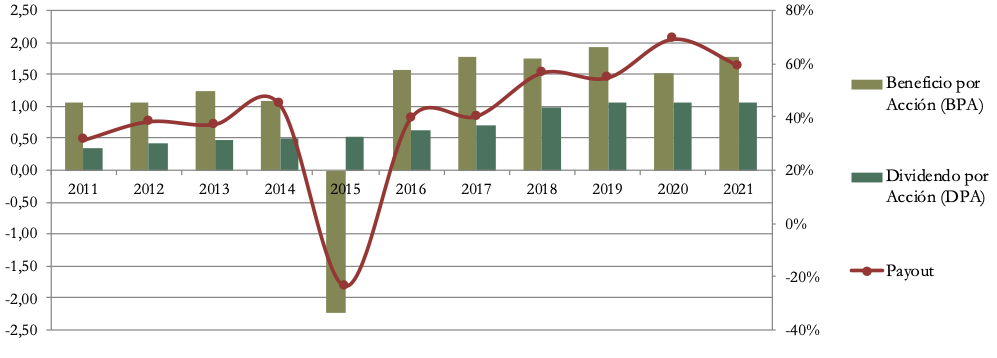

Beneficio por Acción (BPA)

El BPA ha crecido al 5,2% anualizado desde 2011, un ritmo similar al Beneficio Neto, pero sin embargo también lleva estancado desde el año 2017. Aunque los márgenes del negocio son buenos y no se han resentido, si las ventas no crecen la empresa no podrá aumentar el BPA y el DPA.

No sabemos si se trata de una etapa de transición, pues las perspectivas de la industria son positivas y los fundamentales se mantienen sólidos, pero lo cierto es que los beneficios llevan años estancados.

3) DIVIDENDO

Dividendo por Acción (DPA)

El DPA ha crecido a un ritmo medio de más del 12% anual en los últimos diez años. Es un crecimiento muy alto, pero lleva congelado desde el año 2019. El crecimiento fue del 15,4% anual entre 2011 y 2019.

Los accionistas que compraron acciones de Intertek en 2011 a £20,35, obtuvieron una Rentabilidad por Dividendo inicial del 1,66%, y en 2021 reciben una rentabilidad anual del 5,20%.

Aquellos que invirtieron en 2016 a un precio £34,81, la Rentabilidad que obtenían por Dividendo era del 1,79% y ahora obtienen una RPD del 3%.

Interetek ha enriquecido a los accionistas de 2011 a través de dividendos y plusvalías de la acción. Sin embargo, no estarán tan contentos aquellos inversores que hayan comprado a partir de 2017, la cotización plana lleva 5 años, y la compañía ha congelado el dividendo desde 2019.

Payout (Dividendos/Beneficio Neto)

Cuando la empresa crecía, el Payout solía rondar el 40%. Ahora se sitúa en torno al 60% y como hemos comentado, se mantiene en esa franja, ya que la compañía no ha aumentado beneficios ni dividendos desde el año 2019. Parece que la intención de la empresa es rondar el 60% de Payout y aumentar los dividendos en la misma proporción que aumenten los beneficios.

Cash Flow

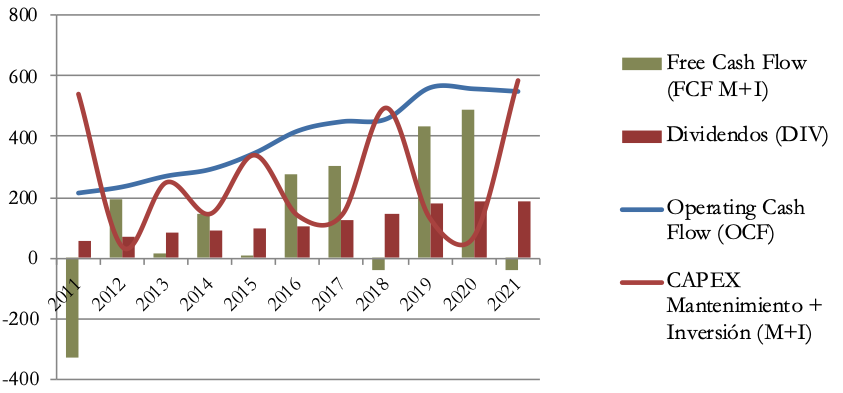

Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

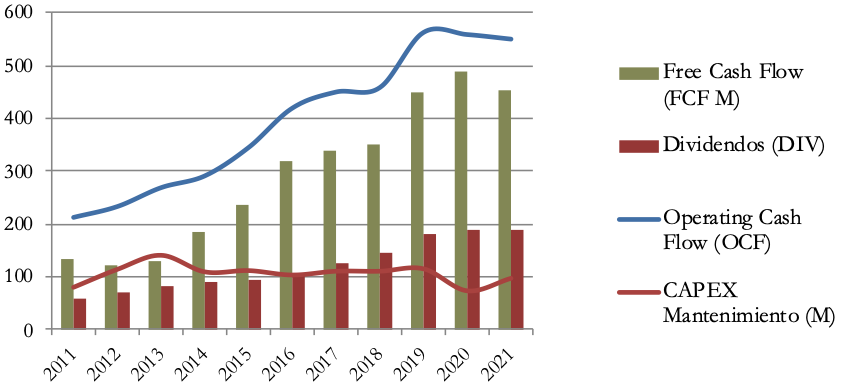

El gráfico de Cash Flow muestra una tendencia más positiva, a pesar que los beneficios no crecen desde 2017, el Operating Cash Flow sí que ha crecido hasta el año 2019.

Por otro lado, el CAPEX de Mantenimiento se ha mantenido plano, Intertek ha sido capaz de crecer y generar más Cash Flow sin haber alterado su estructura de inversión en mantenimiento, por lo que el Free Cash Flow de la compañía es cada vez más alto y holgado para acometer inversiones y para el pago de Dividendos.

Free Cash Flow teniendo en cuenta el CAPEX de Inversión

Vemos que el CAPEX de Inversión es mucho más volátil. En algunos años como 2011, 2018 y 2021 las inversiones han sido superiores al dinero generado por la actividad.

Parece obvio que la compañía necesita adquirir otras empresas para seguir creciendo, y de hecho en los últimos años las Ventas están estancadas. La empresa necesita generar FCF creciente, para seguir adquiriendo nuevas empresas y continuar aumentando su FCF. Con las Ventas estancadas, las adquisiciones que vaya realizando deben ser decisiones muy acertadas, de no ser así, Intertek puede sufrir en el futuro.

Recompra de Acciones

Intertek no es propensa a recompensar a sus accionistas a través de realizar Recompra de Acciones. La cantidad de acciones en circulación se ha mantenido estable durante la última década.

CONCLUSION

Hemos analizado uno de los líderes de la industria TIC, un sector interesante que cuenta con buenas perspectivas de crecimiento e importantes barreras entrada como poder de marca, alto poder de negociación y elevados costes de sustitución. Con todo, los principales actores de la industria apenas han crecido durante los últimos 5 años.

El negocio de Intertek es muy bueno como indican sus márgenes, ratios de rentabilidad y Free Cash Flow creciente, sin embargo las Ventas y los beneficios llevan años estancados, y la estructura del Balance se encuentra un poco desequilibrada con un Goodwill muy alto y superior a la Autonomía Financiera.

Cuando la empresa crecía, las retribuciones al accionista también lo hacían, pero las Ventas no crecen desde hace 5 años. No sabemos si se trata de una etapa de transición, pues las perspectivas de la industria son positivas y los fundamentales se mantienen sólidos. Lo que parece claro es que será vital que las adquisiciones que vaya realizando sean acertadas y ayuden a impulsar las Ventas y Beneficios.

¿Vosotros qué pensáis? ¿Creéis que Intertek volverá a crecer al ritmo que lo hacía hace 5 años? ¿Tras estas caídas de 2022, la consideráis una oportunidad de inversión?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Si os ha gustado el artículo, os animamos a subir vuestros comentarios y a compartirlo en Twitter.

Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Referencias

https://www.intertek.com/about/history/

https://www.intertek.com/investors/

https://seekingalpha.com/article/4350484-hidden-stock-market-gems-intertek-group

https://seekingalpha.com/article/4439120-intertek-technically-not-a-bargain-but-not-expensive-either

https://www.fortunebusinessinsights.com/testing-inspection-certification-tic-market-104939

https://www.grandviewresearch.com/industry-analysis/testing-inspection-certification-market