Esta semana revisamos el artículo de Johnson & Johnson, una aristócrata que lleva nada menos que 58 años consecutivos aumentando el Dividendo. Otro indicio de la calidad de esta empresa es que es una de las dos únicas compañías que ostentan un rating de AAA por Standard & Poor’s, siendo la otra Microsoft. Esta es una calificación crediticia incluso superior a la de los bonos americanos. Veamos qué nos depara esta empresa tan emblemática.

INTRODUCCIÓN

Historia

En 1880, Robert Johnson se separó de su socio George Seabury. Juntos habían creado una empresa para desarrollar utensilios médicos según las teorías del aristócrata y eminente cirujano inglés Sir Joseph Lister, que fue pionero en usar antisépticos para las herramientas de cirugía.

La esterilización en la cirugía era reciente, puesto que la teoría había sido desarrollada sólo algunos años antes por Louis Pasteur. Sin embargo, su eficacia resultó tan evidente, que el negocio de Robert Johnson y George Seabury tuvo un éxito inmediato.

El problema era que entre ellos no se ponían de acuerdo en cómo repartir las ganancias de la compañía, y su relación se deterioró tanto que finalmente acordaron que Seabury se quedase con la compañía a cambio de una renta mensual a Robert Johnson, con el compromiso de que este último no se dedicase a ningún negocio relacionado con la medicina durante 10 años.

Mientras, James Johnson y Edward Mead Johnson, hermanos de Robert Johnson, ya habían creado la firma Johnson & Johnson. Pero se trataba de una startup que no conseguía levantar la financiación necesaria para desarrollarse. Fue entonces cuando por una de esas casualidades del destino, George Seabury le comunicó a Robert Johnson que no podía seguir pagándole la renta prometida, y que le permitía volver a dedicarse al negocio de la medicina. Sin saberlo, George Seabury acababa de despejar el camino para la creación de uno de los mayores grupos empresariales del planeta.

Robert W. Johnson aceptó la propuesta y se unió a sus hermanos aportando la financiación necesaria. Se quedó con la mitad de las acciones de la empresa y asumió la presidencia. Era el año 1885.

Los inicios de la compañía fueron frenéticos. Robert W. Johnson trabajaba sin cesar para desarrollar herramientas esterilizadas listas para usar, retomando la obsesión que le había guiado en su anterior empresa. En este afán innovador conoció a Frederick Barnett Kilmer, un farmacéutico de New Brunswick (New Jersey) con un carácter inquieto y grandes dotes de inventor con el que forjó una gran amistad que perduraría todas sus vidas.

Kilmer fue un personaje clave en la creación de los primeros laboratorios de investigación en el seno de Johnson & Johnson y ayudó a Robert Johnson en los primeros años a desarrollar apósitos y vendajes quirúrgicos esterilizados y otros utensilios médicos.

En esos años, los Estados Unidos estaban en plena conquista del Lejano Oeste, y mientras, iban construyendo aceleradamente una red de ferrocarril por todo el territorio americano. Kilmer y Robert Johnson llevaron un paso más allá sus apósitos quirúrgicos esterilizados y listos para usar: crearon los primeros botiquines de primeros auxilios.

En el Lejano Oeste no había atención médica suficiente, y los kits de primeros auxilios se convirtieron rápidamente en elementos imprescindibles tanto para los viajeros como para los empleados y constructores del ferrocarril. Para venderlos mejor, Kilmer ideó añadir un prospecto con dibujos explicativos dentro sobre cómo aplicar los distintos vendajes y apósitos. Esto fue de inmensa utilidad para los empleados y constructores del ferrocarril, que sufrían frecuentes heridas y fracturas en lugares remotos sin posibilidad de recurrir a un médico.

Los Estados Unidos rápidamente asumieron que en todo puesto de trabajo y en todo lugar de pública concurrencia debía haber un botiquín y kit de primeros auxilios costumbre que poco a poco se iría implementando en el mundo entero. Es muy difícil encontrar hoy en día en cualquier país un edificio en el que no se disponga de estos elementos básicos de primeros auxilios.

También fue Kilmer el que introduciría el desarrollo de los famosísimos polvos de talco Johnson, cuando un cliente le pidió consejo contra las irritaciones por el uso de las escayolas.

En cuanto a los hermanos, James Johnson fue el abogado de la empresa y Edward Mead Johnson abandonó prematuramente la empresa en 1888, cuando su hijo nació con problemas cardiovasculares y de alimentación. Este último decidió entonces crear por su cuenta otra empresa dedicada a la alimentación infantil. Sus esfuerzos para encontrar la solución a los problemas de su hijo también dieron frutos, puesto que descubrió la maltodextrina: una papilla para bebés que fue el primer producto para alimentación infantil aprobado por la comunidad científica médica como sustitutivo de la leche materna. La empresa Mead Johnson crecería mucho también, como la de sus hermanos, y Edward Mead Johnson acabó dedicando su vida a la medicina infantil a través de la investigación y generosas donaciones anónimas. Recientemente en 2017, la empresa Mead Johnson entró a formar parte del grupo Reckitt Benckiser.

Tras la muerte de Robert Johnson, le sucedió en la presidencia su hermano James, y a la muerte de éste, el hijo y tocayo del primero. Robert Johnson II fue quien redactó en 1943 el Credo de Johnson & Johnson: un código de conducta que tienen grabado en piedra en su sede de New Brunswick y que sirve de guía a la empresa hasta día de hoy. Es un texto fantástico, y una clarísima carta de presentación para sus clientes, trabajadores y accionistas. Este Credo ha tenido varias actualizaciones, pero mantiene su esencia original: mantener un rumbo claro y fijo para la empresa. Reza que debe dar un servicio de la mejor calidad y menor precio posible a la sociedad, cuidar a sus trabajadores y retribuir de una forma sólida y sostenible a sus accionistas.

Tras las primeras generaciones de la empresa, seguirían varios descubrimientos de hondo calado en la sociedad como una pasta de dientes en crema, menos abrasiva que los polvos que se usaban como dentífrico en la época (Zonweiss, 1889); las tiritas para heridas (Band Aid, 1921), descubiertas por un empleado para curar las heridas que su mujer se hacía en la cocina.

Tras las primeras y exitosas décadas de la empresa, Johnson & Johnson adoptaría una estrategia de expansión inorgánica mediante la compra de multitud de empresas hasta conformar el inmenso grupo en el que se ha convertido hoy.

Sería muy largo detenernos en todas, pero veamos las principales:

- 1947: Ethicon: producción de elementos de sutura esterilizados para cirugía.

- 1959: McNeil Consumer Healthcare: laboratorios propietarios de las patentes de los medicamentos Tylenol y Motrin IB (ibuprofeno). Fueron estos los primeros medicamentos en poder venderse en EEUU sin prescripción médica.

- 1959: Cilag (Chemical Industry Laboratory AG): laboratorio de investigación.

- 1961: Janssen: laboratorio farmaceútico. Todos conocemos su reciente vacuna contra el COVID.

- 1998: DePuy: material ortopédico.

- 1998: Centocor ($4.900M): biofarmaceútica especializada en anticuerpos monoclonales.

- 2010: Crucell ($2.400M): biofarmaceútica especializada en enfermedades infecciosas.

- 2012: Synthes ($19.700M): material ortopédico.

- 2014: Alios BioPharma ($1.750M): especializada en enfermedades infecciosas.

- 2016: Abbott Medical Optics ($4.325M) oftalmológica.

- 2017: Actelion ($30.000M) biofarmaceútica especializada en Inmonología y Oncología.

- 2020: Momenta ($6.500M): biofarmaceútica especializada en Inmunología.

A través de su filial belga Janssen, Johnson & Johnson ha sido protagonista en la lucha contra el Covid -19, produciendo una vacuna monodosis, más fácil de transportar y con condiciones de mantenimiento más sencillas que el resto de vacunas. A pesar de tener previsto distribuir más 100 millones de dosis hasta mediados de 2021, esta vacuna se encuentra paralizada en Estados Unidos debido a varios casos de coagulación sanguínea tras la vacunación.

Análisis de la Empresa dentro del Sector

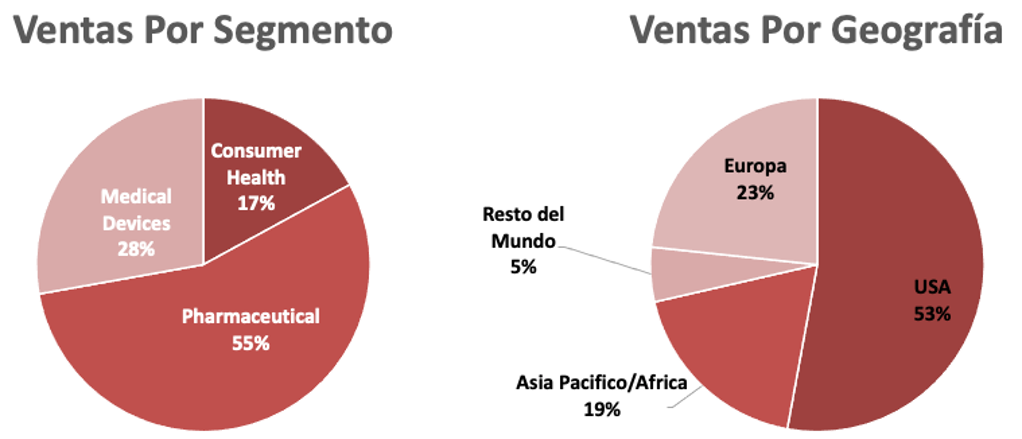

Hoy en día Johnson & Johnson se divide en tres grandes divisiones: Consumer Healthcare (nutricionales, jabones, vendajes, medicamentos sin receta), Pharmaceuticals (medicamentos con receta médica) y Medical Devices (todo tipo de materiales para cirugía, implantes y dispositivos desde lentillas para la miopía hasta prótesis para la rodilla). Las marcas más conocidas de la compañía se estructuran de la siguiente manera:

Consumer Healthcare: Neutrogena, Listerine, Band Aid, Care Free, Clean&Clear, Johnson’s Baby, Tylenol, Motrin, Fortasec, Frenadol, Nicorette, Oraldine, Vispring, Zyrtec …

Pharmaceutical: Darzalex e Imbruvica (oncología), Stelara (inmunología), Opsumit y Uptravi (hipertensión pulmonar), Invega (neurología)…

Medical Devices: Acuvue, Ethicon (herramientas de cirugía), Biosense Webster (Soluciones cardiovasculares y neurovasculares), DePuy Synthes (Ortopedia) …

Sus ventas están bastante diversificadas, aunque el mayor mercado es EEUU, que sigue pesando más del 50% de las Ventas. Curiosamente, los productos de consumo (los más conocidos), son los que menos peso tienen en las Ventas con tan sólo un 17%.

Johnson & Johnson es una de las empresas más grandes y diversificadas del mundo, que además es uno de los líderes en todos los sectores en los que opera. Su gran tamaño y diversificación le permiten ser una empresa resistente a los ciclos económicos, y así lo han reflejado los Beneficios, que han aumentado incluso tras un año de pandemia. Su tamaño también le permite contar con Barreras de entrada como Red de Distribución y Escala, ya que para mantener su liderazgo es muy importante invertir en Investigación y adquirir otras empresas.

Los sectores en los que opera son muy defensivos y cuentan con buenas perspectivas futuras, aunque en base a la proporción que supone en la facturación y las recientes adquisiciones, Johnson & Johnson está apostando por crecer en el sector farmaceútico.

En otros artículos hemos explicado que este sector es particular: las compañías farmacéuticas viven de sus “Blockbusters”: nuevos medicamentos que han triunfado y además tienen una patente, por lo que suponen un negocio monopolístico durante un tiempo, así que hay que analizar especialmente la fecha de caducidad que tienen estas patentes.

También es importante conocer el estado del “Pipeline”, que nos indica en qué fase de investigación se encuentran los medicamentos en desarrollo (para más detalle ver el artículo de Pfizer). Esta información nos hace entender que las grandes farmaceúticas necesitan adquirir otros laboratorios con medicamentos en fases avanzadas no sólo para ampliar su negocio, sino para mantener su posición y suplir la falta de éxitos en el desarrollo propio de “Blockbusters”.

Johnson & Johnson tiene multitud de competidores. Destacarían Procter&Gamble en el sector Consumer Health o Stryker Corporation en el sector Medical Devices. En el sector farmacéutico, los más importantes son Roche, Novartis, Pfizer, Merck&Co y Bristol Myers Squibb. Pero lo que es interesante, es que ninguna de estas empresas abarca todos los sectores en los que opera Johnson & Johnson. Son competidores parciales solamente.

Los principales accionistas de Johnson & Johnson son los fondos Vanguard, State Street Corporation y Blackrock, con una participación de alrededor del 8%, 5% y 2% respectivamente.

Veamos en detalle sus Estados Financieros.

1) SOLIDEZ: BALANCE

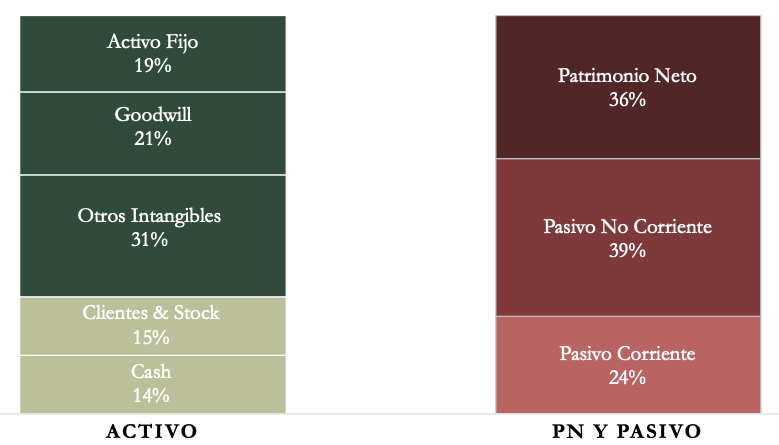

El Balance de Johnson and Johnson parece bien estructurado ya que presenta buena relación de corrientes y Autonomía Financiera, pero destaca por unos Intangibles y un Goodwill muy altos, analicemos al detalle.

Activos y Pasivos a Corto Plazo

La composición a corto plazo es bastante prudente, con un Ratio de Liquidez de 1,21 y un Test Ácido de 0,59. Prácticamente la mitad de su tesorería está invertida en bonos gubernamentales con vencimiento a corto plazo.

Además, los Pasivos Corrientes son en su mayoría provisiones para futuras promociones o posibles devoluciones, por lo que no se intuyen problemas de liquidez en Johnson & Johnson.

Activos y Pasivos a Largo Plazo

Si nos fijamos en sus Activos a Largo plazo, destacan unos Intangibles muy elevados. En sus notas la empresa los separa por segmento de negocio, y sorprende ver que la mayor parte del Goodwill está registrado en Medical Devices. La adquisición de la empresa ortotopédica Synthes en 2012 hizo aumentar los Intangibles (sobre todo el Goodwill) de manera pronunciada, y desde ese momento han tenido un peso similar. El resto de Intangibles son marcas y patentes, y se amortizan a buen ritmo.

La Autonomía Financiera se mantiene en valores correctos, pero no debemos olvidar que el Patrimonio Neto es muy inferior a los Intangibles. El Goodwill (21% del Activo Total) es un Activo de dudoso valor. Veremos más adelante con el ROA si consiguen rentabilizar correctamente estos dudosos Activos.

En cuanto a la Deuda Neta, a pesar de las muchas adquisiciones, el ratio Deuda/EBITDA se mantiene en un controlado 0,42. Durante la última década este ratio nunca ha superado la unidad y algunos años ha sido incluso negativo.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2020

Ventas

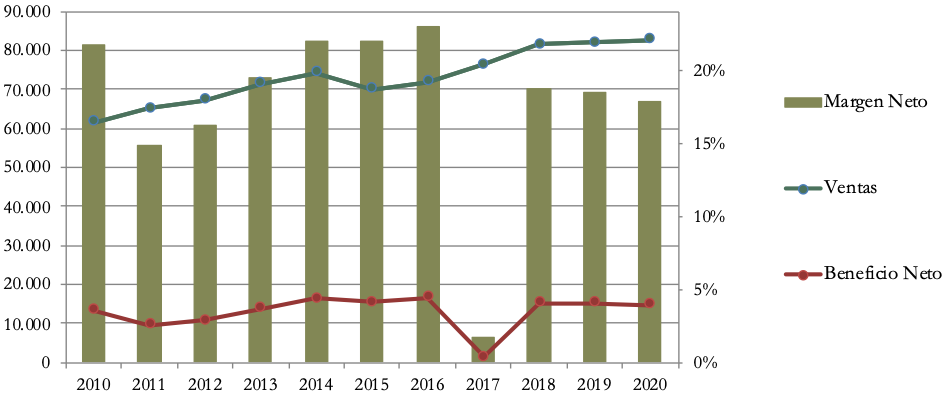

En los últimos 10 años, las Ventas han crecido a una media del 3% anual. Un crecimiento moderado que parece estancado los últimos tres años.

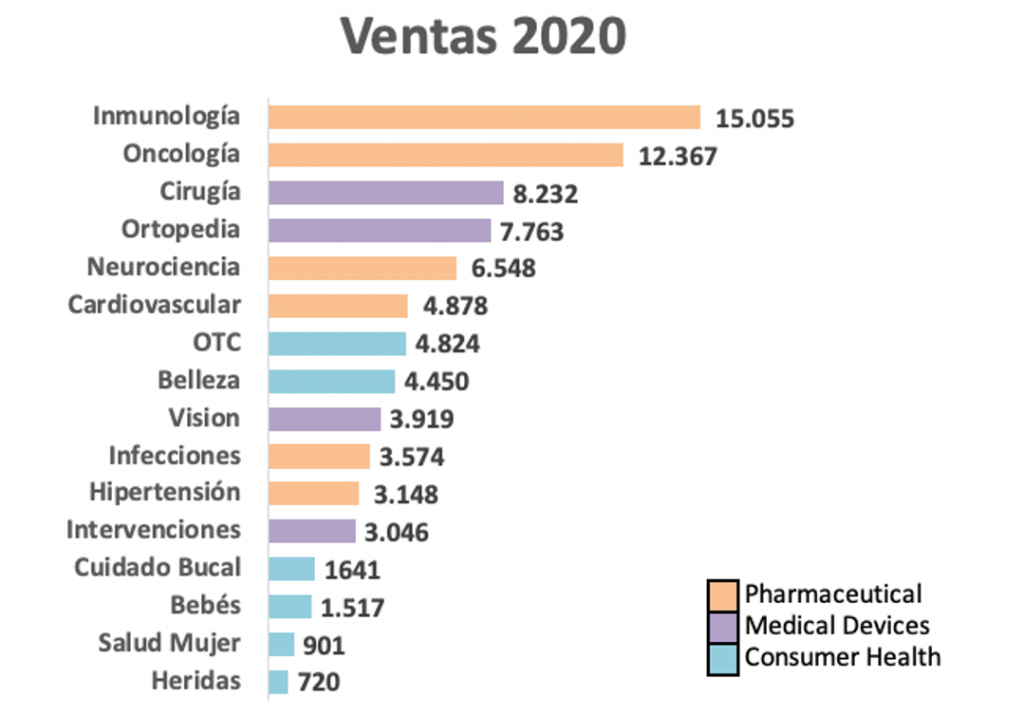

El sector que más contribuye y el que más crece es el de Pharmaceutical, donde el componente más importante es Inmunología, seguido por Oncología. Dentro de Inmunología se encuentra su medicamento estrella: STELARA (para el tratamiento de la psoriasis en placas), que representó en 2020 el 9,3% de las Ventas totales del Grupo. Las patentes de este medicamento expiran en 2023.

Los otros dos medicamentos más importantes se encuentran en Oncología: las ventas de DARZALEX (para el tratamiento de pacientes con mieloma múltiple) representaron un 5,3% de las Ventas totales y tiene patente registrada hasta 2029. Mientras IMBRUVICA (tratamiento para la Leucemia) representó un 5% y se espera que su patente venza en 2026.

Una buena señal es que las Ventas no dependen en exceso de un medicamento. Las ventas de REMICADE (utilizado en tratamientos de artritis reumatoide) solían representar una gran parte de las ventas, pero han caído sustancialmente tras haber expirado la patente, un problema al que deben hacer frente las farmaceúticas y que parece que J&J ha superado satisfactoriamente reemplazándolo por otros Blockbusters.

En cuanto a Medical Devices, los segmentos de cirugía y ortopedia son los más importante, mientras que en Consumer Health los que más contribuyen son belleza y medicamentos sin receta (OTC). En el gráfico vemos que Johnson & Johnson cuenta con una gran diversificación.

En cuanto al futuro, la adquisición de Momenta se debe a la voluntad de J&J de mantener su posición de liderazgo en Inmunología y reemplazar a Stelara cuya patente vence en 2023. Otro punto importante puede ser su vacuna de una sola dosis. En el futuro deberían generar beneficios si la población necesitara vacunarse recurrentemente. Un punto a tener en cuenta es que las vacunas contra el COVID de Johnson and Johnson requieren una sola dosis, mientras que las de Pfizer o Moderna requieren dos. Por lo que por cada vacuna, Johnson & Johnson debería ganar el doble que sus competidores.

Además, Johnson & Johnson está muy avanzado en la investigación de robots quirúrgicos, su sistema Ottava tiene grandes ventajas respecto a sus rivales en una industria con mucho potencial de crecimiento. También ha adquirido la Start-up Thirty Madison, especializada en la atención tele asistida. Aunque se trata de una compañía pequeña, el sector de Telesalud se estima que crecerá a un 15% anual.

Márgenes

Sin embargo, los Beneficios se encuentran estancados los últimos 7 años. Gracias a su diversificación, los márgenes son bastante estables, y el Margen Neto oscila alrededor del 20% (exceptuando 2017 por la reforma impositiva de Donald Trump).

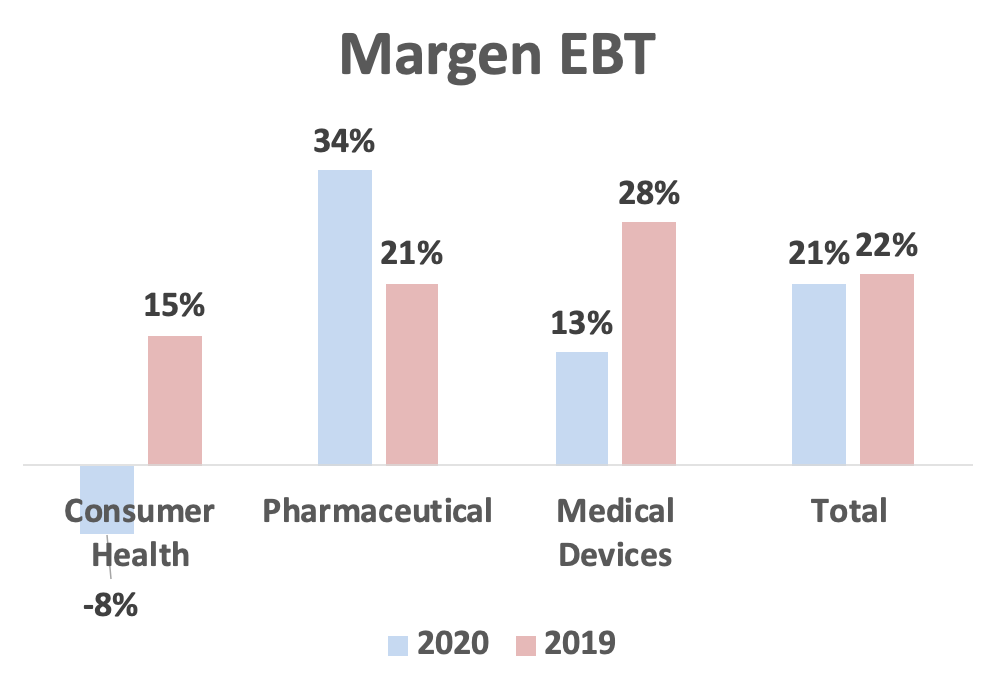

Por ejemplo, en 2020 Consumer Health ha tenido pérdidas importantes por litigios en los casos que tuvo con los polvos de talco hace unos años, mientras que Pharmaceutical ha tenido ha tenido una ganancia extraordinaria de importe similar por otro litigio sobre opioides.

Tanto el año de pandemia como estos litigios distorsionan los márgenes por segmentos, pero en general cuentan con márgenes altos, destacando Pharmaceutical y Medical Devices.

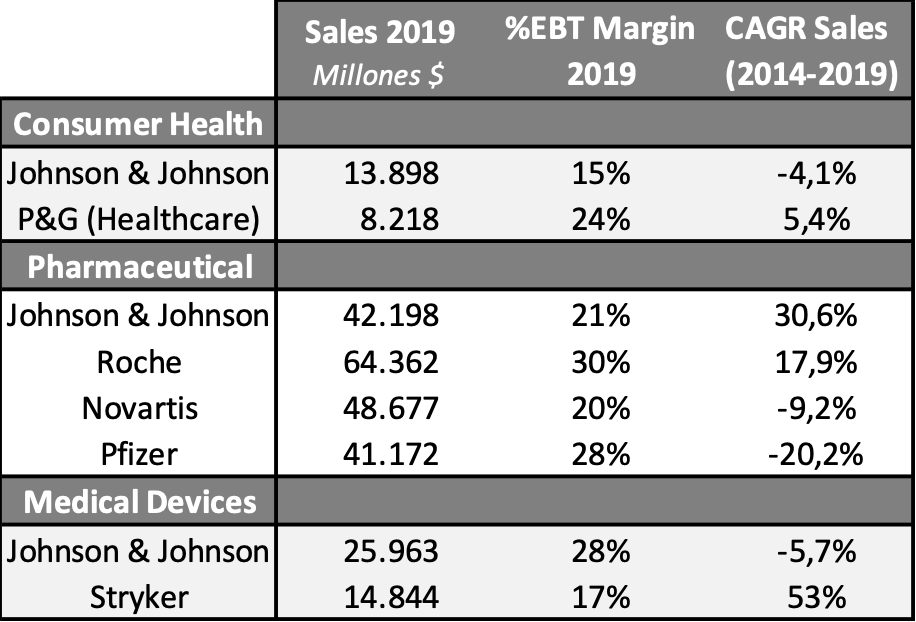

En cuanto a sus competidores, Johnson & Johnson cuenta con una cuota de mercado importante en todos los segmentos donde participa pero sus competidores obtienen mejores márgenes (exceptuando Medical Devices). Dejamos una tabla comparativa de los competidores analizando las Ventas, y el margen obtenido en 2019 (un año sin circunstancias extraordinarias).

Ratios de Rentabilidad

ROA: 8% (Beneficio Neto/Activos Totales)

ROE: 23% (Beneficio Neto/Patrimonio Neto)

ROCE: 23% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Johnson & Johnson son muy altos. Destaca menos el ROA debido a su gran volumen de Goodwill, sin embargo se encuentra en valores correctos.

Tanto el ROE como el ROCE son excelentes y todo ello contando con una Autonomía Financiera correcta. Lo mejor de todo, es que se mantienen constantes a lo largo del tiempo.

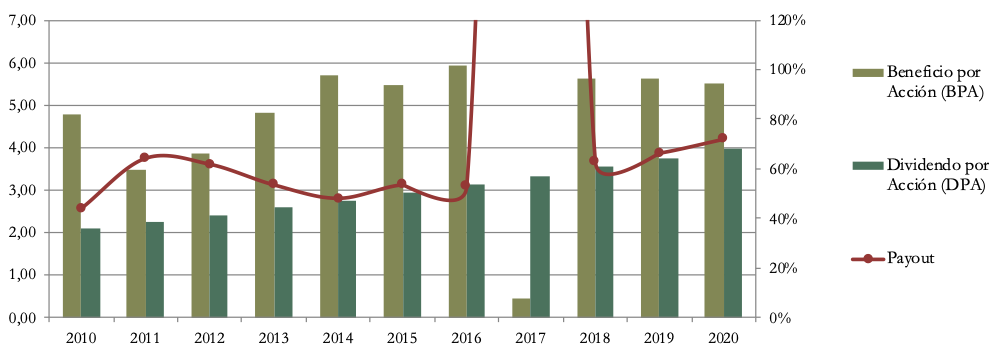

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido a un ritmo medio del 1,8% anual durante la última década y se ha mantenido plano desde 2014. Un punto muy preocupante, ya que para crear valor las empresas necesitan incrementar sus beneficios.

- DIVIDENDO

Dividendo por Acción (DPA)

El Dividendo ha aumentado a un ritmo medio del 6,5% anual, mientras que el BPA lo está haciendo al 1,8%. Esto es una señal de desgaste, ya que a no ser que la empresa logre incrementar más los beneficios, el crecimiento del Dividendo debería ser más reducido los próximos años.

Realizando nuestro ejercicio habitual, los resultados son muy buenos:

Aquellos accionistas que compraron acciones en 2015 a $107, obtienen una Rentabilidad anual por Dividendo del 5,15%.

En cambio, los que invirtieron en 2010 a un precio de $62 por acción, han obtenido una gran revalorización y además obtienen un retorno anual del 8,9%.

Las Rentabilidades por Dividendo iniciales no eran muy altas: 2,9% en 2015 y 3,4% en 2010. Vemos de forma clara el efecto del interés compuesto y lo rentable que pueden llegar a ser las inversiones en empresas con dividendo creciente.

Payout (Dividendos/Beneficio Neto)

El Payout se situó en 2020 en un 72%, un valor que empieza a ser importante. Al incrementar más los dividendos que los beneficios, la tendencia del Payout es claramente ascendente. Y es que solía rondar el 60% anteriormente.

Cash Flow

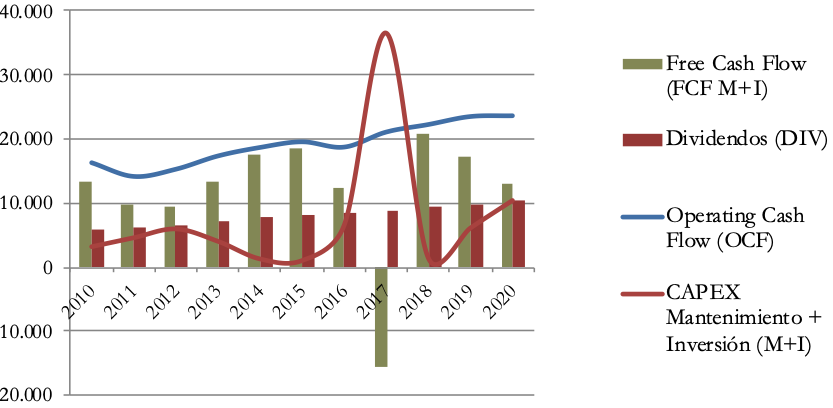

- Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

Al tratarse de una empresa farmaceútica, hemos decidido incluir las inversiones (adquisiciones de otras empresas) en el Cash Flow de Mantenimiento. Johnson & Johnson necesita de estas inversiones para mantenerse líder en un sector tan competitivo que requiere tener ciertas patentes.

El Operating Cash Flow (OCF) ha crecido a una tasa anual media del 3,7%, nos tranquiliza ver que al menos el dinero que obtiene por su actividad está creciendo más que los Beneficios.

En cuanto al CAPEX, destaca la compra de Actelion en 2017, una inversión que está ayudando a potenciar las áreas de Inmunología y Oncología dentro del segmento Pharmaceutical. El resto de CAPEX de Mantenimiento es ínfimo y hace que la actividad de Johnson & Johnson resulte muy rentable y pueda generar un Free Cash Flow muy holgado durante prácticamente todos los períodos.

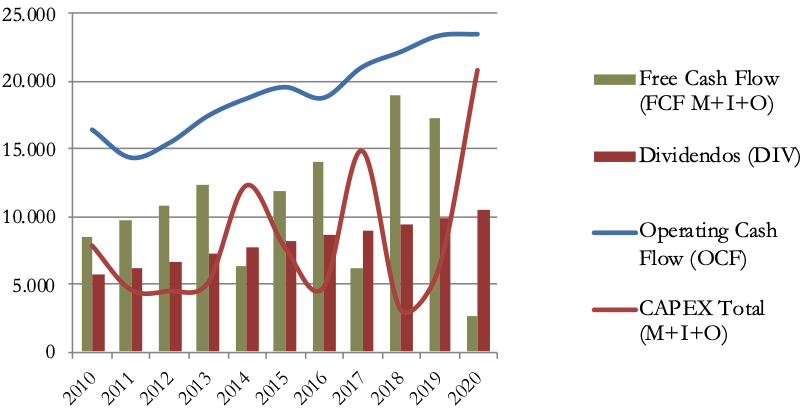

- Free Cash Flow teniendo en cuenta el CAPEX total:

Si analizamos el CAPEX Total, vemos que Johnson & Johnson juega con sus inversiones financieras. En años de excedente de caja aprovecha para invertir en Renta Fija para que el dinero no esté parado mientras espera para acometer adquisiciones. Destacar que estas inversiones se han disparado en 2020. Por lo general, El Free Cash Flow parece sostenible para el pago de Dividendos.

Recompra de Acciones

Johnson & Johnson no recompra muchas acciones, aunque sí suele recomprar una cantidad pequeña todos los años. Durante la última década el número de acciones se ha reducido a un ritmo medio del 0,43% anual.

CONCLUSIÓN

Johnson & Johnson es una compañía muy sólida cuyo tamaño y diversificación le permiten ser una empresa resistente a los ciclos económicos. De hecho es una de las dos únicas empresas que ostentan un rating de AAA por Standard & Poor’s.

La estructura del Balance es correcta: buena relación de corrientes, Deuda conservadora y una alta Autonomía Financiera. En cambio, el Goodwill (Activos de dudoso valor) tiene un peso importante debido a sus continuas adquisiciones.

Es innegable que Johnson & Johnson cuenta con altos márgenes y unos Ratios de Rentabilidad excelentes. A pesar de ello, las Ventas y los Beneficios llevan años estancados, y pese a ser uno de los líderes en cuota de mercado en todos los segmentos en los que opera, sus competidores obtienen márgenes algo mayores exceptuando Medical Devices.

El Dividendo ha crecido a ritmos bastante altos la última década y su historial de “Dividend King” es una garantía para nuestro estilo de inversión. Sin embargo, a no ser que cambie la tendencia de los beneficios, no podrá seguir aumentándolo al ritmo que lo viene haciendo.

Su gran tamaño y solidez, así como su historial hacen de esta empresa un “must” para una cartera de Dividendos, pero si no logra impulsar los beneficios es posible que estanque también el crecimiento de su Dividendo, lo que sería una mala noticia para nuestra estrategia de inversión.

¿Qué opinión tenéis vosotros sobre Johnson & Johnson? ¿Confiáis plenamente en ella? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

https://www.jnj.com/about-jnj/annual-reports

Annual Reports 2010-2020

Poned los multiplos a los que cotiza para las próximas!

¡Lo tendremos en cuenta! De todos modos incluimos esa información en los Informes.

Gracias por vuestros cuidados artículos, son siempre realmente interesantes de leer. Personalmente la veo un poco cara en estos momentos, me esperaría a una correción para entrar.

He visto que habéis analizado bastantes empresas del sector farmaceutica, pero echo de menos GSK. La habéis evitado por algún motivo en concreto? no os gusta?

¡Hola Alberto, y gracias por comentar! No la hemos excluido por ningún motivo en concreto. Puede que más adelante nos animemos con otras empresas farmacéuticas como GSK o ABBV. ¡Un saludo!