Esta semana revisamos el artículo de Johnson & Johnson, una aristócrata que lleva nada menos que 60 años consecutivos aumentando el Dividendo. Otro indicio de la calidad de esta empresa es que es una de las dos únicas compañías que ostentan un rating de AAA por Standard & Poor’s, siendo la otra Microsoft. Esta es una calificación crediticia incluso superior a la de algunos bonos estadounidenses. Veamos qué nos depara esta empresa tan emblemática.

INTRODUCCIÓN

Historia

En 1880, Robert Johnson se separó de su socio George Seabury. Juntos habían creado una empresa para desarrollar utensilios médicos según las teorías del aristócrata y eminente cirujano inglés Sir Joseph Lister, que fue pionero en usar antisépticos para las herramientas de cirugía.

La esterilización en la cirugía era reciente, puesto que la teoría había sido desarrollada sólo algunos años antes por Louis Pasteur. Sin embargo, su eficacia resultó tan evidente, que el negocio de Robert Johnson y George Seabury tuvo un éxito inmediato.

El problema era que entre ellos no se ponían de acuerdo en cómo repartir las ganancias de la compañía, y su relación se deterioró tanto que finalmente acordaron que Seabury se quedase con la compañía a cambio de una renta mensual a Robert Johnson, con el compromiso de que este último no se dedicase a ningún negocio relacionado con la medicina durante 10 años.

Mientras, James Johnson y Edward Mead Johnson, hermanos de Robert Johnson, ya habían creado la firma Johnson & Johnson. Pero se trataba de una joven empresa que no conseguía levantar la financiación necesaria para desarrollarse. Fue entonces cuando, por una de esas casualidades del destino, George Seabury le comunicó a Robert Johnson que no podía seguir pagándole la renta prometida, y que le permitía volver a dedicarse al negocio de la medicina. Sin saberlo, George Seabury acababa de despejar el camino para la creación de uno de los mayores grupos empresariales del planeta.

Robert W. Johnson aceptó la propuesta y se unió a sus hermanos aportando la financiación necesaria. Se quedó con la mitad de las acciones de la empresa y asumió la presidencia. Era el año 1885.

Los inicios de la compañía fueron frenéticos. Robert W. Johnson trabajaba sin cesar para desarrollar herramientas esterilizadas listas para usar, retomando la obsesión que le había guiado en su anterior empresa. En este afán innovador conoció a Frederick Barnett Kilmer, un farmacéutico de New Brunswick (New Jersey) con un carácter inquieto y grandes dotes de inventor con el que forjó una gran amistad que perduraría todas sus vidas.

Kilmer fue un personaje clave en la creación de los primeros laboratorios de investigación en el seno de Johnson & Johnson y ayudó a Robert Johnson en los primeros años a desarrollar apósitos y vendajes quirúrgicos esterilizados y otros utensilios médicos.

En esos años, los Estados Unidos estaban en plena conquista del Lejano Oeste, y mientras, iban construyendo aceleradamente una red de ferrocarril por todo el territorio americano, como vimos en nuestro anterior artículo sobre Union Pacific. Kilmer y Robert Johnson llevaron un paso más allá sus apósitos quirúrgicos esterilizados y listos para usar: crearon los primeros botiquines de primeros auxilios.

En el Lejano Oeste no había atención médica suficiente, y los kits de primeros auxilios se convirtieron rápidamente en elementos imprescindibles tanto para los viajeros como para los empleados y constructores del ferrocarril. Para venderlos mejor, Kilmer ideó añadir dentro del kit un prospecto con dibujos explicativos sobre cómo aplicar los distintos vendajes y apósitos. Esto fue de inmensa utilidad para los empleados y constructores del ferrocarril, que sufrían frecuentes heridas y fracturas en lugares remotos sin posibilidad de recurrir a un médico.

Los Estados Unidos rápidamente asumieron que en todo puesto de trabajo y en todo lugar de pública concurrencia debía haber un botiquín y kit de primeros auxilios, costumbre que poco a poco se iría implementando en el mundo entero. Es muy difícil encontrar hoy en día y en cualquier parte del mundo un edificio en el que no se disponga de estos elementos básicos de primeros auxilios.

También fue Kilmer el que introduciría el desarrollo de los famosísimos polvos de talco Johnson, cuando un cliente le pidió consejo contra las irritaciones por el uso de las escayolas.

En cuanto a los hermanos, James Johnson fue el abogado de la empresa y Edward Mead Johnson abandonó prematuramente la empresa en 1888, cuando su hijo nació con problemas cardiovasculares y de alimentación. Este último decidió entonces crear por su cuenta otra empresa dedicada a la alimentación infantil. Sus esfuerzos para encontrar la solución a los problemas de su hijo también dieron frutos, puesto que descubrió la maltodextrina: un suplemento de alimentación infantil que fue de los primeros aprobados por la comunidad científica médica como componente recomendado de la leche en polvo. La empresa Mead Johnson crecería mucho también, como la de sus hermanos, y Edward Mead Johnson acabó dedicando su vida a la medicina infantil a través de la investigación y generosas donaciones anónimas. Recientemente en 2017, la empresa Mead Johnson entró a formar parte del grupo Reckitt Benckiser.

Tras la muerte de Robert Johnson, le sucedió en la presidencia su hermano James, y a la muerte de éste, el hijo y tocayo del primero. Robert Johnson II fue quien redactó en 1943 el Credo de Johnson & Johnson: un código de conducta que tienen grabado en piedra en su sede de New Brunswick y que sirve de guía a la empresa hasta día de hoy. Es un texto fantástico, y una clarísima carta de presentación para sus clientes, trabajadores y accionistas. Este Credo ha tenido varias actualizaciones, pero mantiene su esencia original: mantener un rumbo claro y fijo para la empresa. Reza que debe dar un servicio de la mejor calidad y menor precio posible a la sociedad, cuidar a sus trabajadores y retribuir de una forma sólida y sostenible a sus accionistas.

Tras las primeras generaciones de la empresa, seguirían varios descubrimientos de hondo calado en la sociedad como una pasta de dientes en crema, menos abrasiva que los polvos que se usaban como dentífrico en la época (Zonweiss, 1889); las tiritas para heridas (Band Aid, 1921), descubiertas por un empleado para curar las heridas que su mujer se hacía en la cocina.

Tras las primeras y exitosas décadas de la empresa, Johnson & Johnson adoptaría una estrategia de expansión inorgánica mediante la compra de multitud de empresas hasta conformar el inmenso grupo en el que se ha convertido hoy.

Sería muy largo detenernos en todas, pero veamos las principales:

- 1947: Ethicon: producción de elementos de sutura esterilizados para cirugía.

- 1959: McNeil Consumer Healthcare: laboratorios propietarios de las patentes de los medicamentos Tylenol y Motrin IB (ibuprofeno). Estos fueron los primeros medicamentos en poder venderse en EEUU sin prescripción médica.

- 1959: Cilag (Chemical Industry Laboratory AG): laboratorio de investigación.

- 1961: Janssen: laboratorio farmacéutico. Todos conocemos su reciente vacuna contra el COVID.

- 1998: DePuy: material ortopédico.

- 1998: Centocor ($4.900M): biofarmacéutica especializada en anticuerpos monoclonales.

- 2010: Crucell ($2.400M): biofarmacéutica especializada en enfermedades infecciosas.

- 2012: Synthes ($19.700M): material ortopédico.

- 2014: Alios BioPharma ($1.750M): especializada en enfermedades infecciosas.

- 2016: Abbott Medical Optics ($4.325M) oftalmológica.

- 2017: Actelion ($30.000M) biofarmacéutica especializada en Inmunología y Oncología.

- 2020: Momenta ($6.500M): biofarmacéutica especializada en Inmunología.

- 2022: Abiomed ($17.100M): fabricante de tecnología médica cardiovascular.

A través de su filial belga Janssen, Johnson & Johnson ha sido protagonista en la lucha contra el Covid -19, produciendo una de las principales vacunas contra la pandemia. Se trata de una vacuna monodosis, más fácil de transportar y con condiciones de mantenimiento más sencillas que el resto de vacunas. Sin embargo, su eficacia es algo inferior a la de sus competidoras de Pfizer y Moderna y ha registrado algunos efectos secundarios poco frecuentes, pero más relevantes, provocando coágulos sanguíneos que han derivado en el fallecimiento de algún paciente. La frecuencia de estos efectos segundarios es muy baja (4 por millón), pero suficiente para que los EEUU frenasen su comercialización durante un tiempo. Este golpe reputacional para la vacuna de Johnson & Johnson ha hecho que la compañía despriorice su producción, sobre todo en EEUU, donde todavía en 2022 las ventas de esta vacuna son mucho menores que en el extranjero. En 2022, la vacuna del COVID-19 apenas representó el 4,1% de las Ventas de la compañía.

Negocio

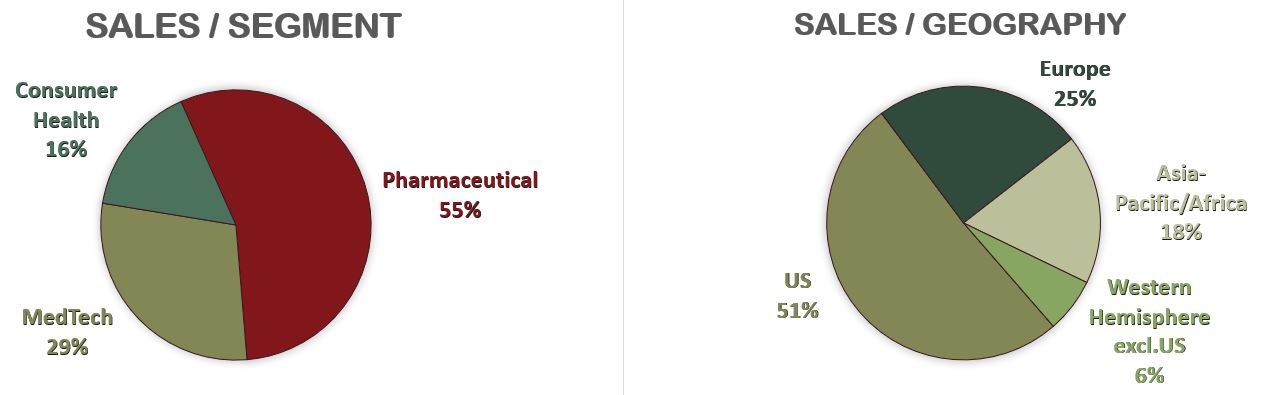

Hoy en día Johnson & Johnson se divide en tres grandes divisiones: Consumer Healthcare (nutricionales, jabones, vendajes, medicamentos sin receta), Pharmaceuticals (medicamentos con receta médica) y MedTech (todo tipo de materiales para cirugía, implantes y dispositivos desde lentillas para la miopía hasta prótesis para la rodilla). Las marcas más conocidas de la compañía se estructuran de la siguiente manera:

Consumer Health: Neutrogena, Listerine, Band Aid, Care Free, Clean&Clear, Johnson’s Baby, Tylenol, Motrin, Fortasec, Frenadol, Nicorette, Oraldine, Vispring, Zyrtec …

Pharmaceutical: Darzalex e Imbruvica (oncología), Stelara (inmunología), Opsumit y Uptravi (hipertensión pulmonar), Invega (neurología)…

MedTech: Acuvue, Ethicon (herramientas de cirugía), Biosense Webster (Soluciones cardiovasculares y neurovasculares), DePuy Synthes (Ortopedia) …

Sus ventas están bastante diversificadas, aunque el mayor mercado es EEUU, que sigue pesando el 51% de las Ventas. Curiosamente, los productos de Consumer Health (los más conocidos), son los que menos peso tienen en las Ventas.

Johnson & Johnson es una de las empresas más grandes y diversificadas del mundo, que además es uno de los líderes en todos los sectores en los que opera. Su gran tamaño y diversificación le permiten ser una empresa resistente a los ciclos económicos, y así lo han reflejado los Beneficios, que han aumentado ininterrumpidamente incluso desde el inicio de la pandemia. Su tamaño también le permite contar con importantes Barreras de entrada como su red de distribución y su Escala, ya que para mantener su liderazgo es muy importante invertir en Investigación y adquirir otras empresas.

Los sectores en los que opera son muy defensivos y cuentan con buenas perspectivas futuras, aunque en base a la proporción que supone en la facturación y las recientes adquisiciones, Johnson & Johnson está apostando por crecer más en el sector farmacéutico.

Las compañías farmacéuticas viven de sus “Blockbusters”: nuevos medicamentos que han triunfado y además tienen una patente, por lo que suponen un negocio monopolístico durante un tiempo, así que hay que analizar especialmente la fecha de caducidad que tienen estas patentes.

También es importante conocer el estado del “Pipeline”, que nos indica en qué fase de investigación se encuentran los medicamentos en desarrollo (para más detalle ver el artículo de Pfizer). Esta información nos hace entender que las grandes farmacéuticas necesitan adquirir otros laboratorios con medicamentos en fases avanzadas no sólo para ampliar su negocio, sino para mantener su posición y suplir la falta de éxitos en el desarrollo propio de “Blockbusters”.

Johnson & Johnson tiene multitud de competidores. Destacan Procter&Gamble en el sector Consumer Health o Stryker Corporation en el sector MedTech. En el sector farmacéutico, los más importantes son Roche, Novartis, Pfizer, Merck y Bristol Myers Squibb. Pero lo que es interesante, es que ninguna de estas empresas abarca todos los sectores en los que opera Johnson & Johnson. Son competidores parciales solamente.

Sin embargo, este mismo año 2023 Johnson&Johnson va a realizar un Spin-Off de su segmento de Consumer Health. Ya hemos visto en los últimos años a otras compañías farmacéuticas como Pfizer o Merck desprenderse de sus segmentos de medicamentos sin receta. Esto se debe a que este tipo de medicamentos presentan un margen menor que el del sector farmacéutico de medicamentos con patente, y por tanto lastran los márgenes globales del conjunto de la empresa.

Por tanto, en noviembre de 2023 Johnson&Johnson se separará en dos, quedando la compañía original sólo con los segmentos Pharmaceutical y MedTech. El segmento Consumer Health se separará en una nueva compañía llamada “Kenvue”. Los accionistas de Johnson&Johnson recibirán acciones de esta nueva compañía, y la operación no debería afectarles demasiado, a no ser que los dividendos combinados de las dos compañías se vean reducidos respecto a la compañía original. O si alguna de ellas cambia marcadamente su política de retribución al accionista. De momento Johnson&Johnson no ha dado detalles sobre estas cuestiones.

Además, Johnson&Johnson tiene un serio problema relacionado con sus famosos Johnson’s Baby Powder. Recordemos que, aunque los polvos de talco de Johnson&Johnson son un producto icónico e histórico de la compañía, representan una parte ínfima de su facturación. Sin embargo, desde hace unos años, la compañía ha sido denunciada por más de 40.000 personas que alegan que los polvos de talco de la compañía les han provocado algún tipo de cáncer. Por lo visto, argumentan que la compañía sabía desde hacía tiempo que dichos polvos contenían trazas de amianto, que es una sustancia cancerígena. La compañía ha negado rotundamente estas acusaciones, y mantiene que sus productos no contienen amianto, además de que han sido testeados científicamente durante décadas para garantizar la seguridad de su uso. Sin embargo, debido al volumen y riesgo potencial de las denuncias, Johnson&Johnson ha decidido cambiar el componente base de sus polvos: a partir de 2023 estarán compuestos a base de maicena en vez de talco.

Además, Johnson&Johnson ha creado una nueva compañía llamada LTL Management y le ha transferido todos los activos relacionados con los polvos de talco, con la intención de declarar a esta empresa en bancarrota y parar el golpe. Esta estrategia para evitar el brutal impacto de denuncias masivas se conoce como el “Texas Two Step”. Sin embargo, parece que la justicia ha rechazado la declaración de bancarrota de esta empresa, alegando que se trata de una filial de una empresa muy solvente.

Según los documentos emitidos por Johnson&Johnson sobre su Spin-Off, la nueva compañía Kenvue sólo será responsable por las demandas fuera de EEUU y Canadá, mientras que Johnson&Johnson seguirá siendo responsable de las denuncias norteamericanas, que son el grueso de las mismas. Por tanto, aunque la nueva compañía será la propietaria del segmento de los polvos de talco, no será enteramente responsable por las demandas pasadas, que seguirán siendo responsabilidad de Johnson&Johnson.

Por último, el presidente de EEUU Joe Biden acaba de aprobar la ley “Inflation Reduction Act”, que penaliza a las farmacéuticas que han aumentado el precio de 27 medicamentos por encima de la inflación. Johnson&Johnson sólo tiene 1 medicamento en esta lista (Reybrevant), por el que tendrá que pagar una multa proporcional por el precio subido sobre la inflación a Medicare, la seguridad social estadounidense. Por el momento, esta ley no afecta a ningún blockbuster de Johnson&Johnson, pero el presidente Biden ha asegurado que alargarán la lista muy pronto al grito de “We beat Pharma!”. Tendremos que estar atentos al impacto de estas nuevas políticas.

En cuanto a los principales accionistas de Johnson & Johnson, actualmente se trata de los grandes fondos americanos: Vanguard, State Street Corporation y Blackrock, con una participación de alrededor del 9,0%, 5,4% y 2,2% respectivamente.

Veamos en detalle sus Estados Financieros.

1) SOLIDEZ: BALANCE

El Balance de Johnson and Johnson parece bien estructurado ya que presenta buena relación de corrientes y Autonomía Financiera, pero también destaca por unos Intangibles y un Goodwill altos, algo típico de compañías farmacéuticas. Analicemos al detalle.

Activos y Pasivos a Corto Plazo

Johnson&Johnson suele presentar un Ratios de Liquidez muy holgado. Sin embargo, este último año presenta un escaso 0,99 debido a un inusual y pronunciado incremento de la deuda a corto plazo. Esto se debe a la reciente compra de Abiomed unido a la subida generalizada de tipos de interés. El tipo medio de esta deuda a corto plazo es de 4,23%, por lo que entendemos que se trata de una necesidad puntual en que la empresa ha preferido endeudarse a corto plazo para pagar menos interés en un entorno de tipos muy altos.

Además, el Cash Ratio se sitúa en un holgado 0,42. Por ello, no nos preocupa en absoluto la liquidez a corto plazo de la empresa. Sin embargo, hay que tener en cuenta que una buena parte de la caja de Johnson&Johnson (alrededor del 40%) se encuentra invertida en renta fija, mayormente de bonos gubernamentales de EEUU.

Activos y Pasivos a Largo Plazo

Si nos fijamos en sus Activos a Largo plazo, destacan unos Intangibles bastante elevados: 50% del Total de Activos. Es lógico, sabiendo que gran parte de los activos de Johnson&Johnson son patentes, carteras de clientes y propiedad intelectual fruto de su I+D.

Sin embargo, aproximadamente la mitad de sus Intangibles consisten en Goodwill, debido a todas las adquisiciones de empresas que Johnson&Johnson ha ido haciendo a lo largo de los años. Y es especialmente pronunciado el aumento del Goodwill en 2022 tras la adquisición del fabricante de marcapasos Abiomed. Actualmente casi el 60% del Goodwill se atribuye al segmento MedTech. Veremos si el año que viene Johnson&Johnson logra sacarle partido a esta recién adquirida empresa, que en 2022 facturó alrededor de $1.030 millones. Se supone que integrada en Johnson&Johnson, debería poder propulsar sus ventas.

Por otra parte, con el Spin-Off, Johnson&Johnson se desprenderá del Goodwill correspondiente al segmento de Consumer Health, con lo que el próximo año deberíamos ver una reducción del 20% del Goodwill actual.

La Deuda Neta de Johnson&Johnson presenta un valor de apenas 0,56 veces el EBITDA, a pesar de las muchas adquisiciones de empresas en los últimos años. Por si fuera poco, durante la última década este ratio nunca ha superado la unidad y algunos años ha sido incluso negativo. Además de este excelente dato, Johnson&Johnson apenas paga un interés medio del 3,04% y el 60% de la Deuda tiene vencimientos más allá de 2030. Por todo esto, la Deuda de esta empresa no nos preocupa en absoluto.

A pesar de un abultado Goodwill, la Autonomía Financiera presenta un valor muy sólido: 41%. Si eliminásemos el Goodwill del Balance, aún tendríamos una Autonomía Financiera del 17%. Un valor reducido, pero todavía positivo y razonable.

Más adelante veremos si la carga de Goodwill en el Balance merma los valores de ROA, o si por el contrario se demuestra que aun así los activos de Johnson&Johnson están bien rentabilizados.

En cualquier caso, nos encontramos ante un Balance muy robusto, más sólido que la mayoría de empresas del sector, del que no tenemos que preocuparnos en absoluto.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2022

Ventas

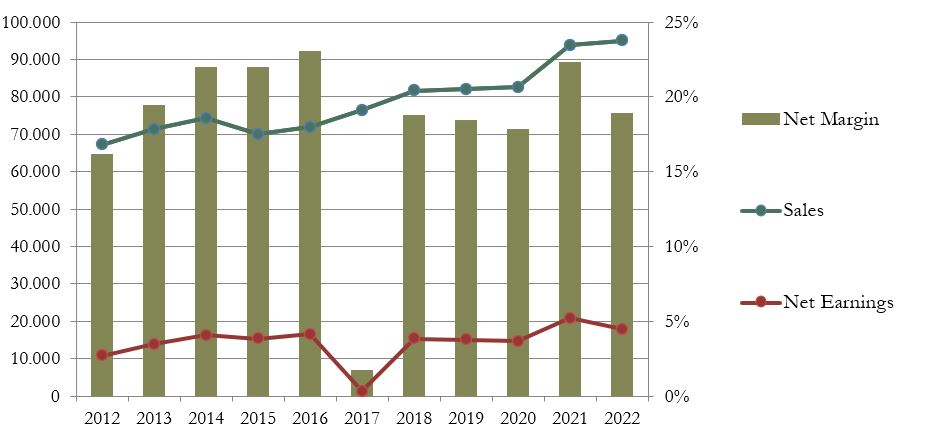

En los últimos 10 años, las Ventas han crecido a una media del 3,5% anual. Un crecimiento moderado pero muy constante.

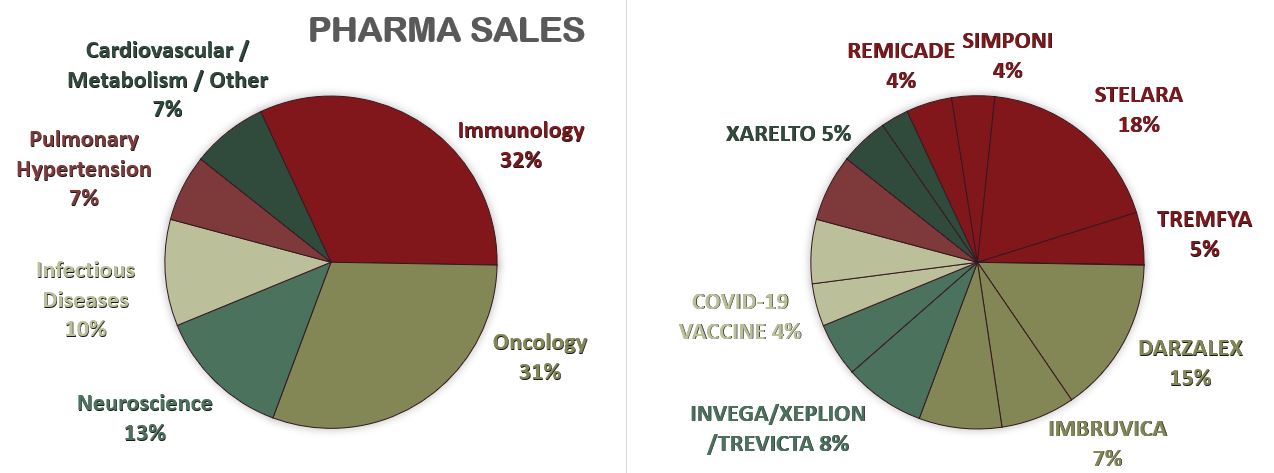

El segmento que más contribuye y el que más crece es el de Pharmaceutical, donde los subsegmentos más importantes son Inmunología y Oncología. Dentro de Inmunología se encuentra su medicamento estrella: STELARA (para el tratamiento de la psoriasis en placas), que representó en 2022 alrededor del 18% de las Ventas del segmento Pharmaceutical y 10% de las Ventas totales del Grupo. Sin embargo, las patentes de EEUU de este medicamento expiran en septiembre de 2023, y las patentes europeas en 2024. Por ello, la compañía espera pronto una caída pronunciada de las ventas de este medicamento debido a la segura aparición de biosimilares de la competencia.

Sin embargo, Johnson&Johnson es una de las empresas farmacéuticas que más diversificadas tienen sus Ventas. Aunque a partir de este año las ventas de Stelara se reduzcan, no parece difícil que una empresa de la talla de Johnson&Johnson pueda suplirlas con el desarrollo de otros medicamentos. Este mismo año tiene ya varios fármacos en proceso de aprobación, algunos importantes como el fármaco “nipocalimab”, un anticuerpo monoclonal en fase de desarrollo adquirido gracias a la compra de la empresa Momenta en 2020. Y además, está desarrollando nuevas versiones del propio Stelara aplicaciones más específicas, como una versión para su uso pediátrico.

En cuanto a sus Blockbusters más importantes detrás de Stelara, nos encontramos con unas patentes con un vencimiento más lejano y escalonado.

- IMBRUVICA (4% Ventas Totales) — 2027 — Leucemia

- INVEGA/XEPLION/TREVICTA (4% Ventas Totales) — 2031— Esquizofrenia

- DARZALEX (8% Ventas Totales) — 2035 — Mieloma múltiple

Como curiosidad, el medicamento Imbruvica es desarrollado conjuntamente por Johnson&Johnson y Abbvie.

En definitiva, la buena señal es que las Ventas no dependen en exceso de un medicamento. Por ejemplo, las ventas de REMICADE (utilizado en tratamientos de artritis reumatoide) solían representar una gran parte de las ventas, pero cayeron sustancialmente tras expirar la patente en 2018, un problema recurrente al que deben hacer frente las farmacéuticas y que parece que Johnson&Johnson sabe superar satisfactoriamente desarrollando y adquiriendo otros Blockbusters.

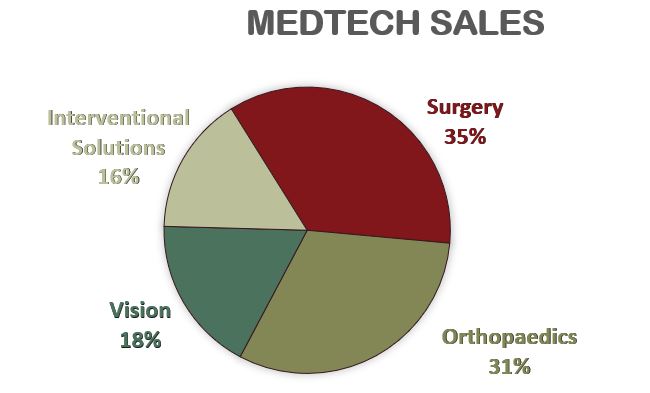

En cuanto a MedTech, los segmentos de Cirugía y Ortopedia son los más importantes. La importante compra de la empresa Abiomed en diciembre 2022 debería impulsar las Ventas de este segmento, que junto Pharmaceutical son la apuesta de futuro de la compañía.

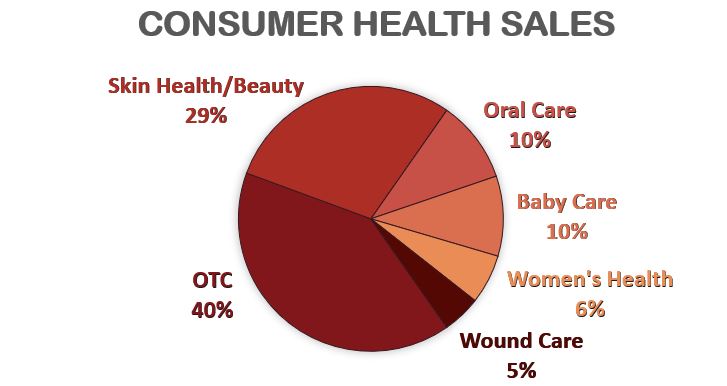

En el segmento de Consumer Health, los subsegmentos que más contribuyen son los de Belleza con marcas como Neutrogena, Clean&Clear o Aveeno ; y medicamentos sin receta (OTC) con marcas como Tylenol, Motrin, Fortasec o Frenadol.

Este es el segmento que se escindirá de Johnson&Johnson en 2023 en una empresa independiente llamada Kenvue. Los accionistas de Johnson&Johnson recibirán acciones de Kenvue cuando se haga efectivo el Spin Off.

Consumer Health es el único segmento que no ha crecido en 2022, mientras que las ventas de Pharmaceutical y MedTech han crecido alrededor del 6-7% en cambio constante, y alrededor del 1-2% teniendo en cuenta el impacto negativo del tipo de cambio en 2022. Sin duda esta es la principal razón de la escisión de Consumer Health, que añade diversificación, pero lastra los resultados de la empresa.

Márgenes

Los Beneficios han crecido a un ritmo medio anual algo superior al de las Ventas: alrededor del 5% anual durante la última década. Gracias a su diversificación, los márgenes son bastante estables, y el Margen Neto oscila alrededor del 20% (exceptuando 2017 por la reforma impositiva de Donald Trump).

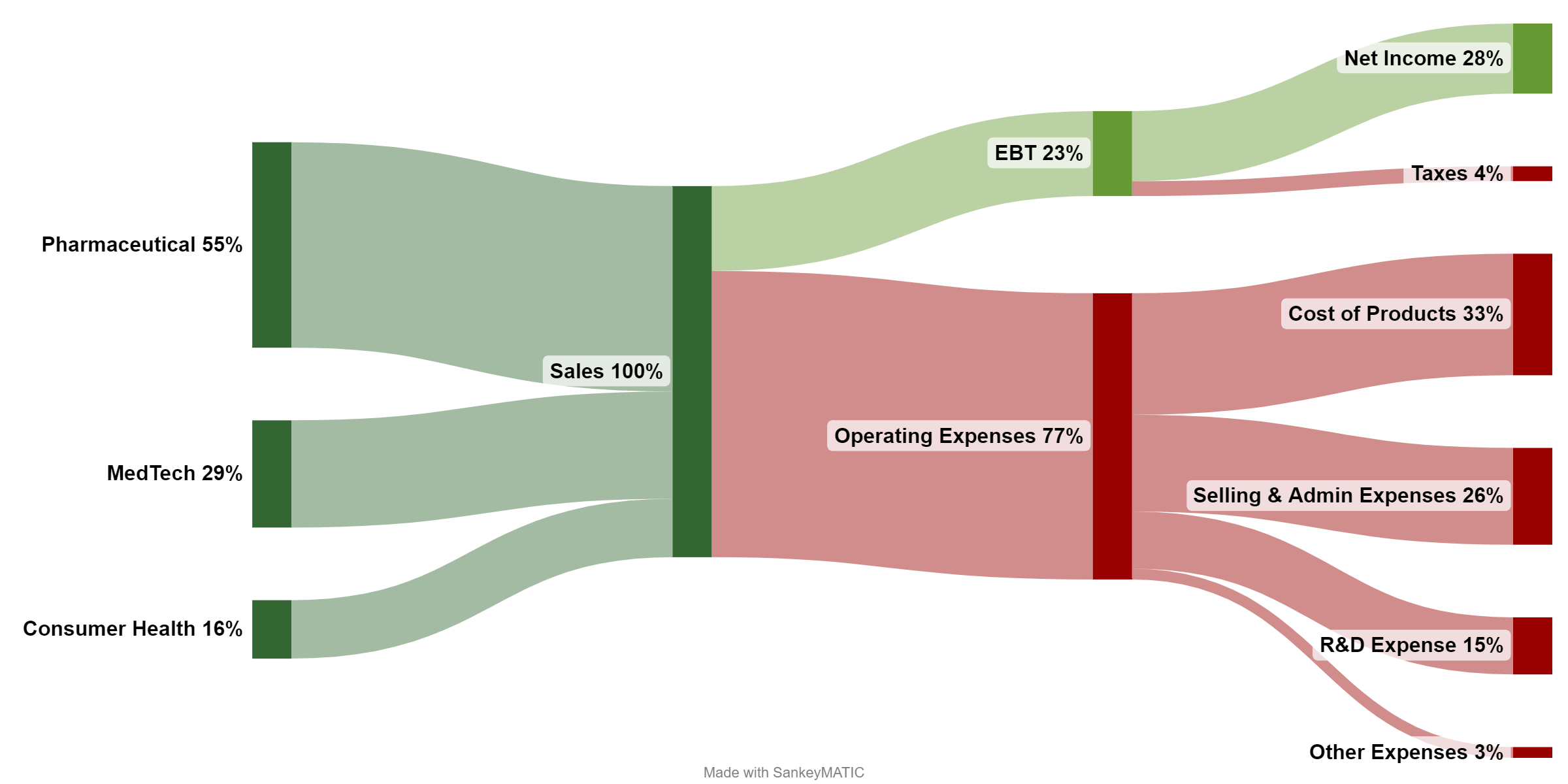

De este gráfico podemos sacar varias conclusiones. Por una parte, vemos que el segmento Pharmaceutical es el más rentable con mucha diferencia, y representa un 68% del EBT. En 2022 su competencia obtuvo los siguientes márgenes EBT: Merck&Co (27%), Pfizer (35%), Brystol-Myers Squibb (17%), Roche (26%) y Novartis (17%), mientras que el margen EBT de Johnson & Johnson alcanza el 30%. El caso de Pfizer está algo distorsionado debido al éxito de su vacuna contra la COVID-19. Johnson&Johnson se sitúa pues en la franja alta de rentabilidad respecto a su competencia en Pharmaceutical.

El segmento MedTech no es ni mucho menos tan rentable, pero todavía representa un 20% del EBT y presenta unas rentabilidades decentes y muy estables entre el 13 y el 17%. Además, consigue márgenes algo superiores a si competencia. Por ejemplo, la empresa Stryker consiguió en 2022 un margen EBT del 14,5%.

Por último, el segmento Consumer Health es muy inestable debido principalmente a los litigios, como el de los polvos de talco, que algunas veces ganan y otros pierden. Es un segmento que tiene capacidad para tener muy buenos márgenes a pesar de la intensa competencia de mercado que tienen sus marcas. Sin embargo, suponemos que Johnson&Johnson prefiere escindirlo para ganar en predictibilidad de resultados. Cabe destacar también que este segmento compite con otras marcas que logran mayores márgenes, como Procter&Gamble.

En cualquier caso, cabe destacar que Johnson&Johnson es líder en todos los segmentos en los que opera, algo muy notable y al alcance de muy pocas empresas multi-sector.

Ratios de Rentabilidad

ROA: 10% (Beneficio Neto/Activos Totales)

ROE: 23% (Beneficio Neto/Patrimonio Neto)

ROCE: 24% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Johnson & Johnson son muy altos. Nos sorprende positivamente el ROA, que es muy alto a pesar del gran volumen de Goodwill en el Balance.

Tanto el ROE como el ROCE son excelentes y todo ello contando con una Autonomía Financiera alta. Y lo mejor de todo es que se mantienen constantes a lo largo del tiempo.

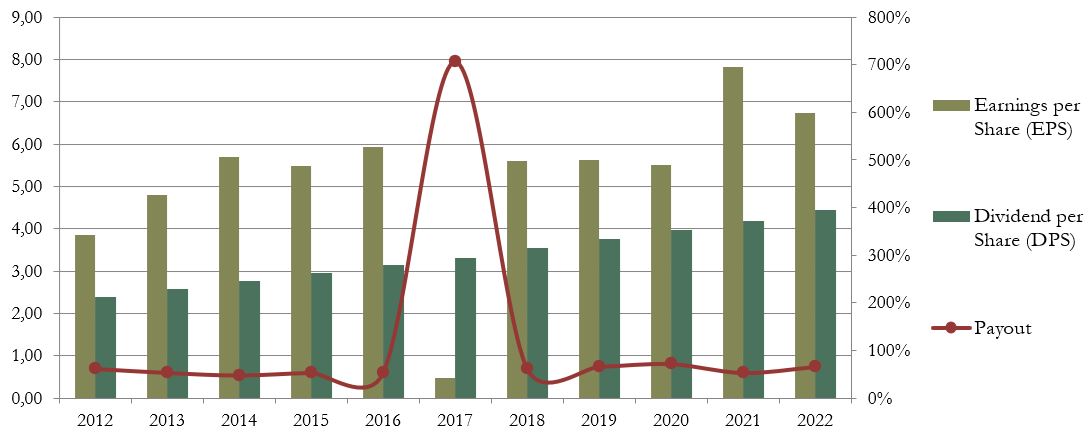

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido a un ritmo medio del 5,7% anual durante la última década. Sin embargo, cabe destacar que hasta la pandemia llevaba unos cuantos años muy estancado. Por suerte, el guidance por parte de la empresa para los próximos años es optimista, y la escisión del segmento Consumer Health debería ayudar a recuperar la senda del crecimiento para los próximos años.

Sankey

3) DIVIDENDO

Dividendo por Acción (DPA)

Johnson&Johnson reparte dividendos desde 1972, y ha superado la barrera de 60 años repartiendo dividendos de forma ininterrumpida y creciente. No solamente forma parte de la lista de los Dividend Kings, sino que es una de los ejemplos más notables de empresa con reparto de dividendos crecientes. Durante la última década ha aumentado el dividendo a un ritmo medio del 6,4% anual, de una forma tremendamente constante.

Realizando nuestro ejercicio habitual, los resultados son muy buenos:

Aquellos accionistas que compraron acciones en 2016 a $115, obtienen una Rentabilidad anual por Dividendo del 3,9%.

En cambio, los que invirtieron en 2012 a un precio de $70 por acción, han obtenido una gran revalorización y además obtienen un retorno anual del 6,4%.

Actualmente ofrece una RPD inicial de alrededor del 3%, sin duda una rentabilidad inicial interesante. Veremos cómo afecta la escisión del segmento de Consumer Health en cuanto a los dividendos. Johnson&Johnson todavía no ha dado demasiados detalles sobre ello.

Payout (Dividendos/Beneficio Neto)

Debido al estancamiento del BPA entre 2014 y 2020, el Payout se situó en 2020 en un 72%, un valor que comenzaba a ser preocupante. Gracias al aumento del BPA de los últimos 2 años, el Payout se encuentra hoy en día en un valor del 66%, sin duda mucho más acorde con la naturaleza de esta compañía.

Cash Flow

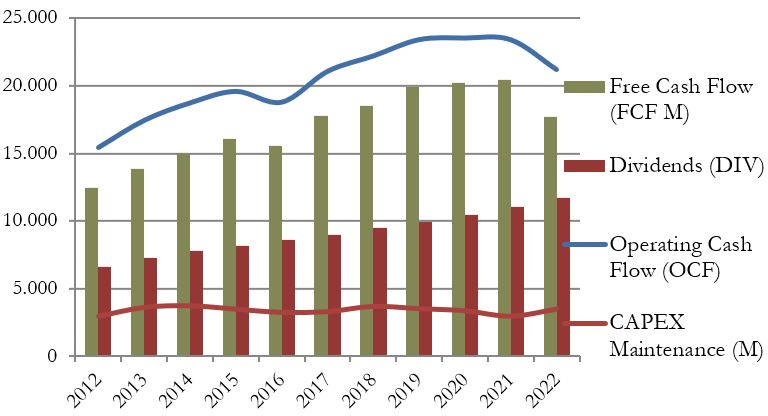

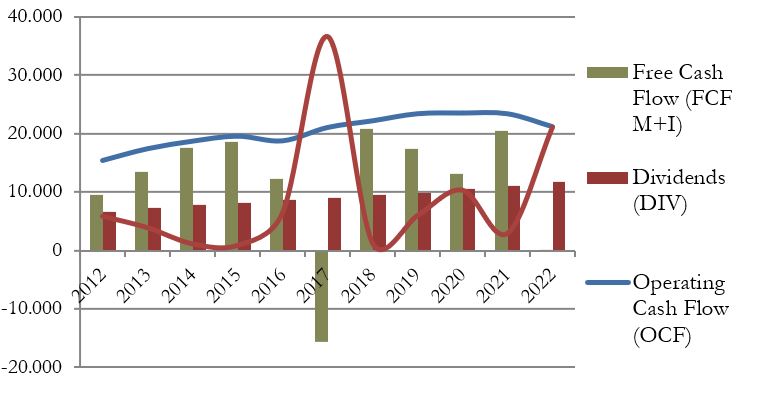

1) Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

El gráfico de Cash Flow de Johnson&Johnson teniendo únicamente en cuenta el CAPEX de Mantenimiento es una maravilla, lo cual es normal, dado que estamos desconsiderando el necesario CAPEX de Inversión en la adquisición de otras empresas, algo muy normal en el sector farmacéutico

Apreciamos un Operating Cash Flow perfectamente creciente, de no ser por el último ejercicio. En 2022 la compañía tuvo una mayor carga impositiva debido a la inminente escisión del segmento Consumer Health y a menores beneficios fiscales en el segmento internacional que en 2021. De todas formas, no parece ser un problema que vaya a persistir en el futuro.

Además, el CAPEX de Mantenimiento es una línea horizontal, lo cual nos parece fabuloso, dado que indica que Johnson&Johnson no necesita gastar más dinero para mantener sus negocios a pesar de las múltiples adquisiciones que va realizando con el tiempo.

Los dividendos están perfectamente cubiertos con el Free Cash Flow.

2) Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento + Inversiones

Al tratarse de una empresa farmacéutica, debemos incluir las inversiones (adquisiciones de otras empresas) al Cash Flow de Mantenimiento. Johnson & Johnson necesita de estas inversiones para mantenerse líder en un sector tan competitivo.

En este caso, destaca la compra de Actelion en 2017, una inversión que ayudó a potenciar las áreas de Inmunología y Oncología dentro del segmento Pharmaceutical. También las adquisiciones de Momenta en 2020 y Abiomed en 2022.

Aún así, vemos que el FCF es holgadamente suficiente para pagar los dividendos en todos los ejercicios menos en los que realiza compras de mucha envergadura: 2017 y 2022.

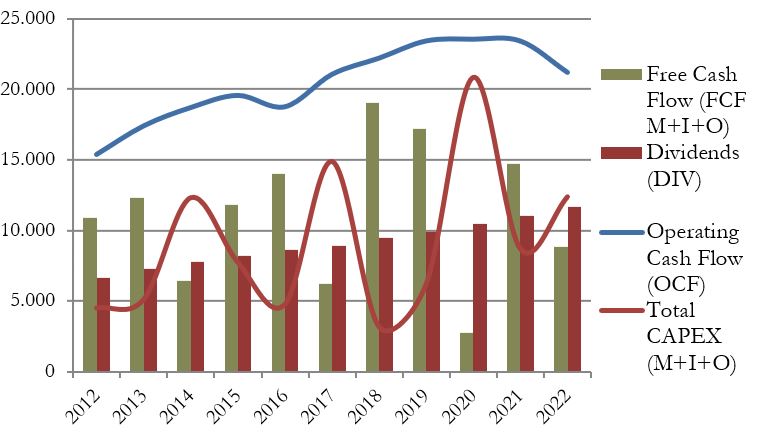

3) Free Cash Flow teniendo en cuenta el CAPEX total

Si analizamos el CAPEX Total, vemos que Johnson&Johnson ajusta las grandes adquisiciones de empresas con sus inversiones financieras. En años de excedente de caja aprovecha para invertir en Renta Fija para que el dinero no esté parado mientras espera para acometer adquisiciones.

Recompra de Acciones

Johnson & Johnson no recompra muchas acciones, aunque sí suele recomprar una cantidad pequeña todos los años. Durante la última década el número de acciones se ha reducido a un ritmo medio del 0,54% anual.

CONCLUSIÓN

Johnson & Johnson es una compañía muy sólida cuyo tamaño y diversificación le permiten ser una empresa resistente a los ciclos económicos. De hecho es una de las dos únicas empresas que ostentan un rating de AAA por Standard & Poor’s. Lo que es muy meritorio, para una empresa farmacéutica, que necesita actualizar constantemente su pipeline de patentes, y por tanto suelen ser más cíclicas que otros tipos de empresa. Veremos si consigue mantener esta calificación crediticia una vez se desprenda de su segmento Consumer Health.

La estructura del Balance es muy robusta: buena relación de corrientes, Deuda conservadora y una alta Autonomía Financiera. El Goodwill tiene un peso importante debido a sus continuas adquisiciones, pero vemos que aun así la compañía consigue rentabilizar sus Activos de forma sobresaliente.

Es innegable que Johnson & Johnson cuenta con altos márgenes y unos Ratios de Rentabilidad excelentes, y es líder en cuota de mercado en casi todos los segmentos en los que opera, consiguiendo en general márgenes en la franja alta respecto a su competencia.

Las Ventas aumentan año tras año de manera suave, pero constante. Y los Beneficios estuvieron estancados mucho tiempo (2014-2020) aunque últimamente han retomado la senda del crecimiento. Se espera que al desprenderse de su Segmento Consumer Health, la compañía consiga aumentar el ritmo de crecimiento de una forma más pronunciada y constante.

El Dividendo ha crecido a ritmos muy correctos desde hace muchos años, y su historial de “Dividend King” es una garantía para nuestro estilo de inversión.

Sin duda Johnson&Johnson es un “must” para una cartera de Dividendos crecientes, pero los próximos acontecimientos de la empresa han tendido unos nubarrones sobre su cotización en los últimos tiempos. ¿Conseguirá la empresa minimizar el impacto de los litigios por los polvos de talco? ¿La escisión de Consumer Health conseguirá impulsar los márgenes y beneficios de la compañía? ¿La escisión impactará positiva o negativamente en la retribución el accionista? Todas estas cuestiones explican la caída de alrededor del 15% en la cotización de Johnson&Johnson en 2023.

¿Qué opinión tenéis vosotros sobre Johnson & Johnson? ¿Confiáis plenamente en ella? ¿La tenéis en cartera? ¿Cómo veis la futura escisión de Consumer Health? ¿Cómo creéis que la compañía sorteará sus litigios?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

www.fundinguniverse.com

https://www.jnj.com/about-jnj/annual-reports

https://www.20minutos.es/noticia/4652873/0/vacuna-janssen-monodosis-covid-eficacia-efectos-secundarios/

https://www.yahoo.com/now/johnson-johnson-moodys-affirms-j-152705591.html?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cuaW52ZXN0b3BlZGlhLmNvbS90ZXJtcy9hL2FhYS5hc3A&guce_referrer_sig=AQAAALJjhgUHGgEIJS3afBNSyvR4YZEuOKlXIel6dgu38OatxzbM4KOSqtCIHreMLdSgzhn_IRBdDaEIYIL2QdJ_RwJvJUpi1uajSObPwWyTFA3iGOIuC9JkiTN3fzBlMe6v24zeRMH8mrxHoWlGoqsN9pdYNVRf1dWpxDWWBnBWxY5J

https://espanol.cdc.gov/coronavirus/2019-ncov/vaccines/different-vaccines/overview-COVID-19-vaccines.html

https://www.fiercepharma.com/manufacturing/johnson-johnson-cuts-production-underperforming-covid-vaccine-wsj

J&J back in court over new generic threat from Intas, just months after fending off Teva

https://www.clinicaltrialsarena.com/comment/janssen-seeks-expansion-into-psa-with-latest-tremfya-filing/

https://www.bbc.com/news/business-62514263

https://www.cityindex.com/en-uk/news-and-analysis/johnson-and-johnson-spin-off/

https://seekingalpha.com/article/4584413-kenvue-ipo-still-leaves-johnson-and-johnson-with-most-of-the-talc-liabilities-an-update

https://www.reuters.com/business/healthcare-pharmaceuticals/us-impose-inflation-fines-first-set-drugs-lowering-costs-2023-03-15/

https://www.biopharmadive.com/news/medicare-drug-27-rebate-inflation-price/645056/

https://www.theguardian.com/us-news/2022/sep/21/biden-big-pharma-senior-voters-midterms

https://www.mesotheliomaguide.com/community/types-of-cancer-jj-baby-powder/

https://www.drugpatentwatch.com/p/biologics/tradename/DARZALEX

https://pharmashots.com/14301/top-performing-drug-of-2021-%E2%80%93-imbruvica-january-edition

https://www.macrotrends.net/stocks/charts/JNJ/johnson-johnson/dividend-yield-history#:~:text=Historical%20dividend%20payout%20and%20yield,23%2C%202023%20is%202.94%25.

https://www.fiercebiotech.com/biotech/skys-limit-jjs-pipeline-product-nipocalimab-prepares-pivotal-year

Enhorabuena, eres un crack, pedazo análisis.

Ya no como inversor, sino como médico, ¡he aprendido mucho sobre una compañía con la que trabajo todos los días!

Vaya, muchas Andrés!

Agradecidos por tus palabras!

Gracias por tan buen análisis. A tiro para ampliar…..

Por cierto, no consigo visualizar el ranking con el código de colores. Era muy potente esa funcionalidad. ¿se solucionará?

Gracias

Hola Rafael. Muchas gracias!

Esta misma mañana hemos vuelto a incorporar los colores en el ranking.

A ver si ya no nos genera más problemas…

Un saludo!

Hola, no pude hacer los talleres que hicisteis en marzo. ¿Hay alguna forma de tener acceso a los videos y la plantillas? ¿Tenéis grabado el curso para poder vendérmelo?