Esta semana analizamos a Lockheed Martin, el mayor contratista de defensa del mundo, cuya operativa engloba desde la fabricación de aviones y helicópteros, hasta las más avanzadas tecnologías en cuanto a misiles y desarrollo espacial.

INTRODUCCIÓN

Lockheed Martin se formó mediante la fusión de Lockheed Aircraft y Martin Marietta en 1995, el segundo y tercer contratistas más grande de defensa de EEUU en ese momento. Vamos a intentar resumir la historia de ambas empresas hasta que se fusionaron.

Historia de Lockheed Aircraft

Los hermanos Allan y Malcolm Loughead crearon Loughead Aircraft Manufacturing en 1912. Una compañía ubicada en Santa Bárbara, California, que diseñaba y producía hidroaviones. Aunque su hidroavión F-1 estaba bien diseñado, las ventas fueron bajas y decidieron liquidar la empresa en 1921.

El primer aeroplano de la historia fue patentado el 17 de diciembre de 1903, volando durante 12 segundos una distancia de 36,6 metros; así que os podéis imaginar lo innovador que fue crear una empresa de hidroaviones en esa época.

Allan, con la ayuda de varios socios, recaudó fondos para formar la Lockheed Aircraft Company en 1926. Entre ellos estaba Fred E. Keeler que se unió a la empresa como presidente y máximo accionista.

Tres años más tarde, Keeler vendió la empresa a Detroit Aircraft Corporation, que incorporó a Lockheed Aircraft como una división. Si bien Lockheed era rentable, las crecientes pérdidas de la empresa matriz hicieron que finalmente Detroit Aircraft fuera liquidada en 1932, y al poco tiempo un grupo de inversores adquirieron los activos de Lockheed Company por $ 40,000.

El primer modelo exitoso de Lockheed Aircraft fue el Lockheed Vega (1927), un avión monoplano de madera para cuatro pasajeros. El siguiente desarrollo sería el Lockheed Electra (1934), un avión bimotor totalmente metálico.

Durante la Segunda Guerra Mundial, Lockheed comenzó una estrecha relación con el ejército de los EEUU. El avión de combate Lockheed P-38 Lightning, fue el único que se mantuvo en producción durante toda la participación de EEUU en la guerra, desde Pearl Harbor hasta el Día de la Victoria sobre Japón.

En 1943 Lockheed creó una división secreta llamada Proyectos de Desarrollo Avanzado (ADP). Esta división, conocida popularmente como “Skunk Works” desarrolló un gran catálogo de aviones de combate y artefactos militares. Los más importantes fueron: el P-80 Shooting Star (1945), primer avión a reacción estadounidense; el F-104 Starfighter (1954), primer avión capaz de alcanzar velocidades mayores al doble de las del sonido; el U-2 (1955) avión espía de gran altitud; el SR-71 Blackbird (1964), capaz de triplicar la velocidad del sonido; el Have Blue (1977), que fue diseñado para ser casi invisible a los radares, y el F-117A Nighthawk (1981).

Fuera de Skun Works sus desarrollos militares más conocidos fueron el C-130 Hércules (1955), un avión estratégico para transporte de tropas y carga que sigue en producción; El C-141 StarLifter (1963), primer avión de transporte turborreactor del mundo; y el C-5 Galaxy (1968), avión de carga militar mucho más grande que los anteriores y que también sigue produciéndose.

Durante la Segunda Guerra Mundial, Lockheed, en cooperación con Trans-World Airlines (TWA), también desarrolló el L-049 Constellation, que supuso una transformación en el mercado aéreo de transporte civil. El famoso Constellation (1946), causó sensación por ser capaz de transportar 43 pasajeros entre Nueva York y Londres en 13 horas a una velocidad de 480 km/h.

En 1953 Lockheed formó la división Lockheed Missiles & Space, responsable del desarrollo de varias generaciones de misiles para la Armada de los EEUU, destacaron: Polaris (1960), Poseidon (1971), Trident I (1979) y Trident II (1990).

En cuanto a actividades espaciales, Lockheed desarrolló el cohete Agena a finales de la década de 1950, que se utilizó para numerosas misiones espaciales. También fue responsable de la construcción y la integración de sistemas del Telescopio Espacial Hubble, que fue llevado por el transbordador espacial en 1990.

Lockheed amplió sus líneas de aviones militares a principios de la década de 1990, con la adquisición de la División Fort Worth ($1.900M) de General Dynamics, cuyo principal producto era el caza F-16. De esta manera, en 1991 la Fuerza Aérea de los Estados Unidos eligió un diseño ofrecido por un consorcio compuesto por Lockheed, Boeing y General Dynamics para desarrollar el caza F-22, el primer cazade quinta generación.

Historia de Martin Marietta

También en 1912, un joven llamado Glenn L. Martin estableció la compañía de fabricación de aviones Glenn L. Martin en Los Ángeles, California. Donald Douglas se unió a Martin para ayudarle a desarrollar nuevos aviones. Poco después, Douglas y Martin colaboraron para producir un pequeño entrenador de vuelo: el Modelo TT que se vendió al Ejército de los Estados Unidos y al gobierno holandés.

Tras la Primera Guerra Mundial, Martin no dejaba de impresionar a los militares con sus demostraciones. En julio de 1921, siete bombarderos Martin MB-2 hundieron el acorazado alemán Ostfreisland que se encontraba frente al Cabo Virginia. El interés continuo del Departamento de Guerra llevó a la compañía de Martin a desarrollar la siguiente generación de aviones, que culminó con el bombardero B-10, capaz de transportar cargas pesadas y volar a 380 km/h, mucho más rápido que los bombarderos convencionales de la época.

Durante la década de 1930, aunque Martin continuó fabricando bombarderos, también comenzó a diversificarse en aviones civiles. La compañía desarrolló el M-130 «China Clipper» (1932), que pesaba 26 toneladas, transportaba hasta 32 pasajeros y era capaz de volar a multitud de destinos asiáticos desde EEUU.

El desarrollo constante de aviones militares de Martin le llevó a producir miles de aviones durante la Segunda Guerra Mundial, incluidos los bombarderos A-30 Baltimore, B-26 y B-29; y los hidroaviones PBM Mariner y JRM Mars.

Después de la guerra, la compañía volvió a operar en el mercado de aviones comerciales altamente competitivo con un modelo llamado M-202. Sin embargo, el desarrollo de aviones posteriores: M-303 (que nunca se construyó) y M-404 supusieron graves pérdidas para la Martin Company.

Glenn Martin renunció a su puesto en la empresa en mayo de 1953, pero permaneció como presidente hasta su muerte en 1955. Su sucesor fue Bunker, quien consiguió enderezar las finanzas, y bajo su liderazgo la compañía amplió su interés en el desarrollo de cohetes y misiles. Uno de los primeros proyectos de Martin en esta área fue el cohete de investigación de gran altitud Viking, seguido del misil Vanguard. En la década de 1960, la empresa era líder en la fabricación de cohetes de segunda generación como el Titan II.

A pesar de volver a generar beneficios, los fabricantes de aviones Boeing, Douglas y Lockheed eran más grandes y podían competir de forma más eficiente que Martin. Por ello, la compañía decidió fusionarse con American-Marietta Corporation, que producía productos químicos, pinturas y productos para el hogar. La diversificación continuó en 1968 con la compra de Harvey Aluminium. El nombre de la empresa se cambió a Martin Marietta Aluminium en 1971.

Martin Marietta se hizo conocida por sus proyectos espaciales, pero siguió siendo un importante productor de aluminio y materiales de construcción. En 1969, la unidad espacial de la compañía fue seleccionada para liderar la construcción de las dos cápsulas Viking que aterrizaron en Marte en 1976.

La compañía fue opada por Bendix Corporation en 1982, pero Martin Marietta respondió con una contraopa, endeudándose $1.340 millones, lo que supuso un enorme golpe para la compañía. Para reducir esta carga de deuda, Martin Marietta se deshizo de sus operaciones de cemento, productos químicos y aluminio.

A finales de la década de los ochenta, el 80% de los ingresos de Martin Marietta continuaban generándose a través de contratos con el gobierno de EEUU. Anticipándose a las inminentes reducciones en el presupuesto de defensa, desarrollaron un plan para aumentar la diversificación a través de adquisiciones en los mercados de infraestructura civil y comercial, manteniendo su salud financiera.

A principios de la década de los 90, adquirieron las operaciones aeroespaciales de General Electric ($3.000M), que impulsaron las capacidades de Martin Marietta en procesamiento digital, inteligencia artificial y electrónica.

Sin embargo, el movimiento más destacado se produjo en 1995, cuando Martin Marietta y Lockheed se fusionaron para crear la empresa de defensa más grande del mundo.

Lockheed Martin

Lockheed Martin estableció su sede en Bethesda, Mayland. La compañía creció todavía más con la adquisición de la división de Electrónica y Sistemas de defensa de Loral Corporation ($9.100M) en 1996.

La otra adquisición más importante hasta la fecha ha sido la incorporación de los míticos helicópteros Black Hawk y Seahawk, tras comprar la división de Sikorsky Aircraft de United Technologies ($9.000M) en 2015. Sikorsky se integró dentro del segmento Rotary and Mission Systems (RMS) de Lockheed Martin.

En cuanto a desinversiones, en 2001 Lockheed Martin vendió su división Control Systems a la contratista militar británica BAE Systems ($1.670M); y en 2016 se deshizo de su segmento Systems & Global Solutions, que se fusionó con una filial del contratista americano Leidos a cambio de $1.800M.

Recientemente Loockheed Martin ha anunciado que adquirirá el fabricante de cohetes y misiles espaciales Aerojet Rocketdyne Holdings en la segunda mitad de 2021 por alrededor de $4.400M.

En la actualidad Lockheed Martin opera en cuatro segmentos de negocio.

- Aeronáutica: Es la unidad más importante de la compañía y se dedica a la investigación y desarrollo para la producción y mantenimiento de aviones militares y aviones de combate, así como el resto de tecnologías relacionadas con estos productos.

El proyecto más importante con diferencia es el F-35 Lightning II, el caza más avanzado del mundo. Aunque también fabrican otros productos como el caza F-22 Raptor, el C-130 Hercules, principal avión de transporte de muchas fuerzas armadas, y el F-16 Fighting Falcon, caza de 4ª generación.

- Rotary and Mission Systems (RMS): Este segmento fabrica y proporciona servicios de mantenimiento para helicópteros, barcos y submarinos. También hacen sensores para aviones, sistemas de radar, servicios de simulación y entrenamiento, y sistemas no tripulados.

Aquí se engloban los helicópteros militares Black Hawk, Seahawk y CH-53K. El helicóptero VH-92A (donde hace sus desplazamientos el presidente de EEUU), el sistema de defensa contra misiles Aegis, y el programa de gestión de operaciones para los misiles del gobierno C2BMC (The Command, Control, Battle Management and Communications).

- Space: División dedicada a la investigación y desarrollo de satélites, sistemas de transporte y defensa espacial. Este segmento proporciona e integra sistemas de red globales espaciales y terrestres. También es responsable de sistemas de seguridad nacional.

Los programas principales de la división espacial incluyen el misil balístico de flota Trident II; el vehículo de tripulación multipropósito Orion; los sistemas de infrarrojos SBIRS y OPIR; el sistema de comunicaciones AEHF; y diversos programas de GPS y programas hipersónicos.

- Missiles and Fire Control (MFC): Proporciona misiles, sistemas de apuntado y precisión; sistemas de defensa aérea y antimisiles, y soluciones de gestión energética.

Aquí se engloban el lanzador de cohetes MLRS, los misiles Hellfire, JASSM y Javelin, el sistema de control de fuego Apache, la cápsula de apuntado Sniper, el rastreador IRST21, y los sistemas de defensa Patriot PAC-3 y THAAD.

El sector de defensa es muy estable, y proporciona unos ingresos bastantes predecibles, ya que el Gobierno publica anualmente su programa de compras de cara a los próximos 5 años. Por otro lado, tiene grandes barreras de entrada: fabricar artefactos militares es un proceso costoso que presenta muchos problemas hasta que finalmente los productos son aprobados, y los proyectos se obtienen por concurso. Aquí entran en juego intangibles muy importantes como el Prestigio y la Especialización.

Lockheed Martin es el mayor contratista militar del mundo y cuenta con amplias Ventajas Competitivas como la Escala: al ser una empresa de gran tamaño, parte con mucha ventaja para participar en proyectos de gran envergadura y puede asumir menores costes que la competencia; y los Costes de Cambio: el gobierno ha realizado multitud de proyectos con Lockheed Martin, por lo que sustituir a su proveedor tradicional puede resultar muy caro en términos de formación y de intercambio de información confidencial.

Su principal amenaza, es la gran dependencia al Gobierno de EEUU. La coyuntura económica puede condicionar el gasto destinado a Defensa. Por otro lado, la ideología también pesa, en períodos de Gobierno Demócrata, es de esperar que el presupuesto militar se recorte, y con ello disminuya la cartera de proyectos en este tipo de empresas. Por otro lado, el gasto en defensa se encuentra en mínimos históricos. Desde la caída de la URSS, EEUU no ha necesitado grandes inversiones para mantenerse como primera potencia mundial. Sin embargo, están apareciendo otros actores como China que empiezan a estar muy desarrollados, lo que podría incentivar al gobierno americano a invertir un poco más en defensa.

Los principales competidores de Lockheed Martin en la industria de defensa son: Boeing (más conocido por sus aviones comerciales, pero su división de defensa es bastante grande), que fabrica aviones y helicópteros para el Pentágono; General Dynamics, que fabrica tanques, vehículos terrestres y navales, y ofrece servicios de IT; Raytheon especializado en electrónica y misiles; Northrop Grumman, fabricante de armas nucleares y productos espaciales; y Leidos Holdings, el mayor proveedor de servicios de IT del gobierno americano.

En cuanto a los mayores propietarios de Lockheed Martin: la gestora de fondos SSgA es el accionista mayoritario con el 15,1%; seguida de Vanguard con el 7,45%; y Capital Research & Management con una participación del 6,0%.

Tras esta introducción, vamos a analizar sus Estados Financieros.

1) SOLIDEZ: BALANCE

El Balance de Lockheed Martin presenta una buena estructura en el corto plazo, aunque una reducida Autonomía Financiera.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de Lockheed Martin se eleva a 1,39 y el Test Ácido asciende a 0,23. Unos ratios prudentes que se mantienen estables durante toda la década analizada.

Llama la atención que la parte predominante en el corto plazo son unas partidas llamadas “Contract Assets” y “Contract Liabilities”, pero es algo muy normal en empresas que trabajan por proyectos.

Los Contract Assets son entregas parciales de proyectos que se encuentran a medio, y que según el contrato, no podrá facturar al cliente hasta que el proyecto esté completamente terminado. Mientras que los Contract Liabilities incluyen cobros que ha recibido por adelantado por entregas que todavía no ha realizado.

Curiosidades a parte, poco que comentar, buena composición del Balance en el corto plazo.

Activos y Pasivos a Largo Plazo

La Deuda Neta no es muy elevada, en 2020 el Ratio Deuda/EBITDA es de 0,89, un buen indicador dado que el negocio de Lockheed Martin es intenso en capital. Lo normal sería que este ratio aumente en 2021 porque esperan hacer una adquisición importante en la segunda mitad del año, pero en términos absolutos, la Deuda parece controlada.

La Autonomía Financiera siempre es muy baja, el principal epígrafe del Pasivo son los planes de pensiones para empleados. Lockheed remunera muy bien a sus empleados con generosas aportaciones a estos planes.

Los Intangibles (27%) son un poco elevados pero razonables, y se mantienen en niveles similares durante los últimos 10 años. Gran parte de estos Intangibles es Goodwill, El Fondo de Comercio representa aproximadamente el 21% del Activo total.

Realizando nuestro ejercicio habitual, si consideramos que el Fondo de Comercio no tiene valor y lo quitamos del Balance, nos encontramos con que Lockheed Martin tiene un Patrimonio Neto negativo. Esto es algo que no nos gusta.

En definitiva, aunque la Deuda parece controlada, y los Intangibles de Lockheed Martin no son demasiado elevados, nos gusta ver empresas con una Autonomía Financiera más elevada.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2020

Ventas

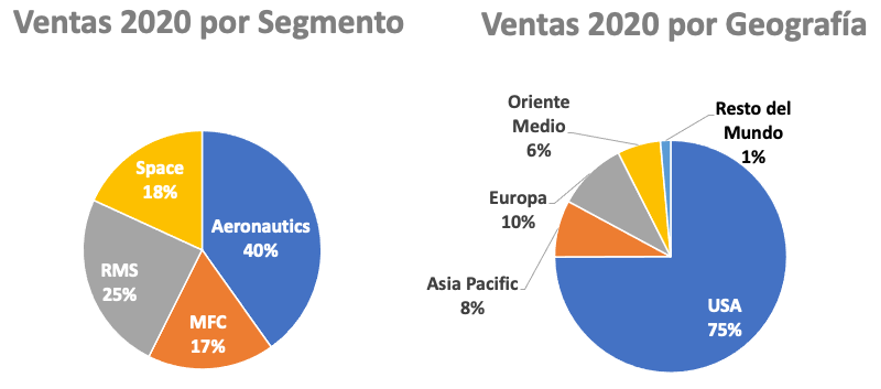

Si observamos el gráfico de arriba, se aprecia cómo las Ventas caen tras la desinversión de su segmento Systems & Global Solutions en 2015, y cómo aumentan tras la incorporación de los helicópteros Sikorsky en 2016. La división Sikorsky representa el 9% de las Ventas Globales de Lockheed Martin y se engloban dentro del segmento de RMS.

El segmento dominante es Aeronautics, donde reporta las ventas asociadas a su producto estrella. El F-35 representó en 2020 el 28% de las Ventas globales de la empresa.

Geográficamente, las Ventas están muy expuestas a EEUU. El negocio se encuentra muy regulado, Lockheed Martin no puede vender tecnología militar a otros países sin la aprobación del Gobierno de EEUU.

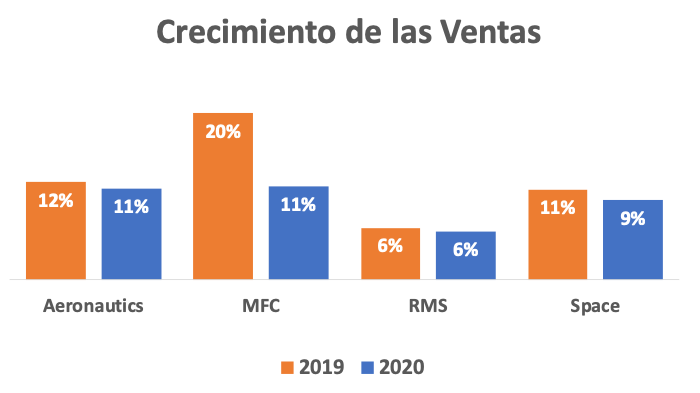

Con la nueva reestructuración, desde 2016 el Crecimiento Medio anual ha sido del 8,44% anual, y durante los dos últimos años, las ventas han aumentado en todos sus segmentos, destacando Aeronautics y MFC.

Cabe mencionar que más del 40% de los encargos del F-35 será para clientes internacionales. Además, tienen en su cartera varios pedidos internacionales de F-16, aviones de transportes C-130, helicópteros y sistemas de defensa de misiles Aegis. Por lo que se espera que en los próximos años crezcan las Ventas en el exterior.

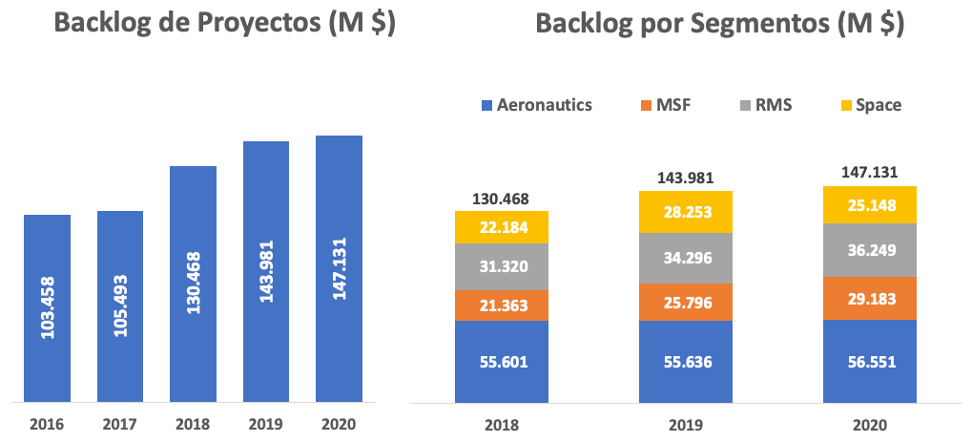

Como en cualquier empresa de proyectos, es importante mirar la tendencia del Backlog, lo que viene a ser la cartera de proyectos. Vemos que el Backlog es muy creciente y se encuentra en máximos históricos. Esto es un dato muy positivo teniendo en cuenta la situación de incertidumbre política y sanitaria actual.

El último año, los contratos han crecido en todos los segmentos menos Space. Esperemos que con la adquisición de Aerojet Rocketdyne en 2021, este segmento se vea reforzado.

Márgenes

Los Márgenes son algo reducidos, teniendo en cuenta las enormes barreras de entrada que tiene el sector. Con todo, el Margen Neto asciende al 10%, y sus márgenes operativos se distribuyen de la siguiente manera:

El Margen Operativo global es del 13%. Aunque no es un valor espectacular, Lockheed Martin obtiene un Margen Operativo más alto que el de sus principales competidores: El segmento de Defensa de Boeing (10%), Raytheon (10%), Northrop Grumman (11%) y General Dynamics (11%).

Ratios de Rentabilidad

ROA: 13% (Beneficio Neto/Activos Totales)

ROE: 113% (Beneficio Neto/Patrimonio Neto)

ROCE: 59% (EBIT/(Patrimonio Neto + Deuda Neta))

El ROE queda distorsionado por el escaso Patrimonio Neto de la compañía, pero en general los Ratios de Rentabilidad son muy elevados.

El ROA es altísimo e indica que el valor de los Intangibles está más que justificado. Por otro lado, con un Patrimonio Neto bajo y una Deuda Neta baja, es normal que el ROCE también sea muy alto.

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido a un ritmo medio del 12,02% anual. Una trayectoria brillante exceptuando el año 2017, por la reforma fiscal de Trump en EEUU (Tax Cuts and Jobs Act).

3) DIVIDENDO

Dividendo por Acción (DPA)

El 2021 marcará el decimonoveno año consecutivo en que Lockheed aumenta su dividendo. Además, lo hace de manera muy significativa a un ritmo medio anual del 14,0%. Realizando nuestro ejercicio habitual:

Si hubiéramos comprado acciones de Lockheed Martin en 2014 a $190, la Rentabilidad por Dividendo inicial habría sido de 2,85%, y en 2021 tendríamos una rentabilidad del 5,47%.

De haberlo hecho en 2010 por $69, la Rentabilidad por Dividendo inicial habría sido de 3,78% y ahora tendríamos un retorno anual del 15% anual.

No hay duda de que nos encontramos ante un gran ejemplo de Dividendos crecientes.

Payout (Dividendos/Beneficio Neto)

El Payout se encuentra en niveles controlados. Los dos últimos años se ha situado en el 40%, aunque a lo largo de la década ha estado más próximo al 50%.

Cash Flow

1) Free Cash Flow con CAPEX de Mantenimiento

El Cash Flow operativo es creciente y estable, solamente disminuye los años 2012 y 2018, cuando la empresa decidió realizar grandes aportaciones a los planes de pensiones de sus empleados.

El FCF generado por el CAPEX de mantenimiento es muy holgado, y permite financiar las adquisiciones y retribuir a los accionistas de forma sostenible.

2) Free Cash Flow teniendo en cuenta el CAPEX total:

Si añadimos el CAPEX de Inversión, se aprecia un esfuerzo importante en 2015 con la compra de los helicópteros Sikorsky. Sin embargo, la empresa genera un gran excedente de caja el resto de años, que permite adquirir nuevos negocios cuando sea necesario para mantenerse a la vanguardia de su sector, manteniendo el crecimiento de los dividendos y las recomprar acciones de forma sostenible.

Recompra de Acciones

Con todo el dinero que genera, Lockheed Martin puede destinar buena parte de los beneficios para recomprar acciones. En la última década el nº de acciones se ha reducido a una media del 2,66% anual.

En 2020, Lockheed Martin recompró 3 millones de acciones por valor de $1.100M, y tiene aprobado un programa de recompras de $3.000M para utilizar durante los próximos años, lo que viene a ser más del 3% de la capitalización de la compañía a fecha de enero 2021.

Con estas grandes Recompras, no es de extrañar que la Autonomía Financiera no sea muy elevada. El Patrimonio Neto no podrá decrecer mucho más, por lo que Lockheed Martin tendrá que aumentar el valor de sus Activos para poder seguir recomprando acciones sin verse en una situación de Patrimonio Neto negativo.

CONCLUSIÓN

Lockheed Martin es una gran empresa que actúa como líder de la Industria de Defensa, un sector bastante predecible y con altas barreras de entrada.

Presenta un Balance con escasa Autonomía Financiera, aunque la Deuda parece controlada, y los Intangibles no son demasiado elevados.

Pese a que su actividad está muy expuesta a EEUU y al Caza F-35, las Ventas son crecientes en todos los segmentos y la tendencia del Backlog es muy buena. Es posible que el presupuesto militar de EEUU descienda los próximos 4 años, pero Lockheed Martin ha aumentado los encargos internacionales, por lo que es posible que aumenten las ventas en el exterior.

Aunque esperábamos unos Márgenes más altos, son mayores que los de su competencia, y los Ratios de Rentabilidad son muy buenos, lo que certifica que Lockheed Martin es líder en la Industria.

El BPA tiene una trayectoria brillante, y la empresa es capaz de generar un Free Cash Flow muy holgado, que permite remunerar a sus accionistas de forma excelente a través de Dividendos muy crecientes y generosas Recompras de Acciones.

En definitiva, Lockheed Martin es una gran empresa, que presenta unos fundamentales sólidos y es una opción muy recomendable para la inversión por dividendos. Sin embargo, no podemos terminar el artículo sin subrayar que puede haber muchos inversores a los que les suponga un dilema moral el invertir en el sector militar, por mucho que Lockheed Martin no pueda vender sus productos más que a EEUU y a quién el gobierno estadounidense lo permita.

¿Qué opinión tenéis vosotros? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Hola.

Muy interesante el artículo.

¿Como la veis en comparación con GD?

Los últimos meses GD está lateral y LMT está bajista, mientras que el SP está alcista.

Además está debajo de los 2 precios objetivos que habeis calculado en el PDF. Parece una buena oportunidad pero la tendencias suelen alargarse….

¿Hay alguna resistencia cercana importante en la que podría darse la vuelta?

Alguna idea de pq esta bajando? Las cuentas parecen ir bien? El ciclo quizás? las elecciones?

Saludos.

Hola Bernard, Gracias por comentar!

LMT es el doble de grande, pero vemos a ambas muy buenas empresas.

En cuanto a resistencia, razones por la caída de la cotización, etc no lo sabemos. Puede que haya incertidumbre por varios motivos.

Como bien dices, las cuentas son sólidas, y a nuestro parecer es una opción interesante para nuestra estrategia, pero no sabemos cómo se comportará la acción en el futuro. Un saludo

Hola, este comentario es simplemente por intentar que lo hagáis mejor.

Creo que estáis más preocupados por la cantidad de contenido que por la calidad. Sinceramente vuestros análisis no me aportan nada, pueden obtenerse tras cinco minutos de investigación en cualquier empresa. Os centráis demasiado en la historia, que debería de ser un 2-3% del análisis y muy poco en lo que de verdad puede aportar valor.

Creo que es mejor que hagáis menos análisis, pero que de verdad aporten algo.

Bueno.

Yo no soy capaz de de sacar esta información en 5 minutos investigando.

A mi si me aportan bastante.

En cuanto a la otra parte del análisis, me imagino a futuro (ya que no es de la «historia»), proyectos, beneficios futuro, futuro de la cotización. Puntos de entrada…

¿Como se puede hacer eso? Sabes hacerlo tú.

Podrías añadir esa información a modo de ejemplo en un comentario.

La verdad es que con un análisis fundamental me da la sensación de saber más de la empresa y me siento más animado a comprarla, pero no creo que suba mi porcentaje de éxito.

Saludos.

Gracias por el consejo, sentimos que nuestros análisis no te aporten nada.

Un saludo

Hola, en mi opinión el comentario no aporta nada, creo es mejor haber aportado algo de forma constructiva aportando información y datos concretos de lo consideras carece el analisis,saludos

Pues a mi me aporta muchísimo.

Alomejor podrias pasar uno de tus análisis, así podremos aprender todos.

Un saludo

gracias por compartir, si me permites una pregunta, que es (M+I+O)? solo restando el CAPEX total ? por añadir algo, el fichaje de Jim Taiclet exCeo de AMT hace pensar que hará una buena gestión, Jim ya era directivo de LMT

Hola Inversor Autodidacta,

En el CAPEX (M+I+O) incluimos el CAPEX Total: Mantenimiento + Inversiones + Otros.

Nos gusta desglosarlo de esta manera para ver qué FCF obtiene la empresa en diferentes escenarios: Sólo con la actividad (Mantenimiento); FCF de Mantenimiento + Inversiones, etc.

Y si…Han cambiado de CEO recientemente, veremos cómo le va! Un saludo y gracias por leernos!

en mi opinión, fijandonos en las valoraciones historicas, esta muy baratas, y dudo, y ahora mas que nunca, que con la competencia de china vayan a dejar les coman el terreno en lo militar, el gasto en defensa de china en los ultimos años es bestial. Por otro lado, aunque solo he estudiado mas en profundidad NOC, me da la sensación de que este sector viene amortizando por encima de capex, y recomprando acciones, casis todas las empresas vienen haciendo algo similar, el sector tiene fuertes barreras de entrada, y los bajos margenes son una barrera mas, creo cuando terminen de acumular y reduzcan un poco la amortización, saldrá a la luz el valor, saludos

Muy de acuerdo en los puntos que comentas. ¡Gracias por aportar valor al artículo!

En primer lugar agradecer vuestro esfuerzo y dedicación.

Me estoy iniciando en este mundillo y me surge una pequeña duda en la interpretación de los ratios de rentabilidad.

En el denominador del ROA, ¿no sería preferible utilizar el EBIT en lugar del Beneficio Neto?

Y cuanto al denominador del ROCE, ¿contáis sólo la deuda que paga interés?. Por otro lado, ¿habéis descontado la caja?

Muchas gracias

Hola Rimaester,

Muchas gracias por tus palabras.

Es relativamente habitual ver distintas fórmulas no equivalentes para definir ciertos ratios.

Lo más importante es utilizar la que tú creas que es mejor para definir lo que buscas, y con los factores que encuentres más lógicos.

Al fin y al cabo, si usas siempre los mismos factores, puedes comparar empresas perfectamente con cualquier ratio.

En cuanto al ROA, es habitual usar el Beneficio Neto, y para el ROCE nosotros usamos la Deuda Financiera Neta (Deuda Financiera-Caja).

Un saludo y gracias por leernos!

Hola,

Gracias por el análisis. A mi me gustan mucho y me encanta leer la parte de la historia de la compañía.

En el sector aeroespacial/defensa hay una partida que son las aportaciones a planes de pensiones y veo que no comentáis nada al respecto.

¿habéis tenido en cuenta estas aportaciones?

Quizás se pueda ver como una deuda a coste 0, pero son cantidades grandes.

De nuevo, muchas gracias y paciencia con los haters.

LL

Hola Lluis,

Gracias por la aportación. Lo comentamos en el apartado «Balance», y es cierto que se trata del principal epígrafe del pasivo, aunque no tenga intereses no hay que perderlo de vista.

Un saludo y gracias por los ánimos!