Esta semana analizamos Logista, empresa de distribución a minoristas que opera en España, Portugal, Francia e Italia. En sus orígenes fue una división de la histórica empresa estatal Tabacalera, y su negocio principal es la distribución a las expendedurías de tabaco, aunque recientemente está realizando esfuerzos por diversificarse en otros sectores como el farmacéutico. Logista es reconocida por su gran retribución al accionista, veamos si se adapta a nuestra estrategia de inversión.

Introducción

Antecedentes

El tabaco empezó a consumirse en España en el siglo XVI, los primeros consumidores fueron marineros provenientes de América. En un comienzo, el cultivo, la producción y la venta de tabaco estaba liberalizados. Las primeras fábricas de tabaco se situaron en Sevilla, por aquél entonces, el principal centro de conexión con América.

Sin embargo, ante los potenciales ingresos que veía el Estado, en 1636 las Cortes decretaron el Estanco sobre la producción y venta del tabaco, un monopolio estatal que eligió como fórmula de explotación el arrendamiento de licencia de producción y venta a particulares, aunque este sistema resultó ser poco eficiente, y en 1701 las Cortes decidieron gestionar directamente la industria, y conceder la exclusividad de la producción de tabaco a la Fábrica de Sevilla.

Para finales del siglo XVIII, el consumo de tabaco se disparó, y durante el siglo XIX se crearon nuevas fábricas por todo el país para atender a la demanda: Alicante en 1801, Madrid en 1808, continuando y enumeradas por fecha de creación La Coruña, Valencia, Santander, Gijón, Bilbao, San Sebastián y Logroño, esta última en 1890.

Algunas de las antiguas fábricas son actualmente edificios emblemáticos como la Fábrica de Tabacos de Madrid en Lavapiés, en estos momentos uno de los los espacios culturales más reconocidos de la ciudad.

Durante el siglo XIX hubo varios intentos frustrados para arrendar el Monopolio del tabaco, que no prosperaron ante la dificultad de gestionar los enormes ingresos fiscales (en esta época la industria del tabaco llegó a generar el 18% del total de los ingresos totales del Estado). Finalmente, el Monopolio fue otorgado al Banco de España, que creó una empresa pública a la que bautizó Compañía Arrendataria de Tabacos (CAT) en 1887.

La nueva CAT sí que prosperó y estuvo formada por diferentes empresas que abarcaban la producción, distribución y venta de tabaco en estancos. En 1945 la CAT cambió su nombre a Tabacalera, que continuó funcionando como empresa pública hasta su privatización en 1998. Al igual que ocurrió con otras empresas de sectores claves como Telefónica, Iberia o Repsol.

Hasta 1998, el Estado tenía una posición monopolística en todas las fases de la cadena de valor del tabaco, un negocio muy rentable que le aportaba grandes beneficios y que más adelante se han suplido con aumento de impuestos. Sin embargo, algunas fases de la cadena como la venta minorista siguen siendo controladas por el Estado mediante la concesión de licencias para la venta minorista de tabaco en estancos.

Actualmente, en España y en el resto del mundo la industria del Tabaco se ha reestructurado dejando el control de producción a unas pocas y muy grandes empresas como Altria, Philip Morris, Japan Tobacco, British American Tobacco e Imperial Brands. Estos gigantes firman contratos de distribución también con unas pocas empresas, y en el caso de países como Francia, España e Italia, Logista es el encargado de distribuir el tabaco.

Historia

Logista surgió en el año 1999 tras crearse la Empresa Altadis, nacida de la fusión entre Tabacalera y Seita (la tabacalera francesa) con el fin de llevar a cabo la distribución de tabaco en estos dos países.

Altadis decidió realizar una OPA y sacar al mercado bursátil a Logista, manteniéndose como máximo accionista. Cabe mencionar que el CEO de esta nueva compañía era Pablo Isla, que ha sido hasta tiempos recientes el CEO de Inditex.

Ese mismo año, y ya como empresa independiente, Logista se fusionó con Midesa por lo que Logista incorporó a su actividad la distribución de libros y expandió sus mercados también a Portugal.

En 2001 Logista adquirió el Grupo Burgal, una compañía logística especializada en el transporte de paquetería industrial y logística del frío. Algunos de los negocios del Grupo Burgal como Nacex (mensajería urgente) e Integra2 (transporte a temperatura controlada) continúan en la actualidad bajo el paraguas del Grupo Logista. A partir de esta adquisición, y tras especializarse en el transporte a temperatura controlada, se ha creado la división Logista Pharma.

Durante esta década Logista comenzó su expansión internacional con la Creación de Logista Italia en 2004 tras la adquisición de Etinera (empresa de líder de distribución del tabaco en Italia) a British American Tobacco; Logista Polska en 2007 y Logista France en 2012, tras adquirir la sociedad Altadis Distribution France.

Las acciones de Logista dejaron de cotizar en el parqué en el año 2008 coincidiendo con la adquisición de Altadis (principal accionista de Logista) por parte de Imperial Brands. En aquel momento Altadis era propietaria del 59,6% de Logista, pero tras la exclusión de la cotización se hizo con el porcentaje restante de su accionariado.

En 2014 Imperial Brands decidió sacar a bolsa el 30% de Logista, y poco a poco ha ido reduciendo su participación hasta el 50,01%.

Algunos hitos mencionables en la historia de Logista han sido lograr ser la empresa encargada de distribución de la moneda euro en España en 2001 y la logística y distribución de las vacunas contra el COVID-19 en España durante 2021.

Negocio

Logista es una empresa de distribución de tabaco y servicios diferenciados como mensajería urgente, paquetería industrial, envíos a larga distancia y transporte a temperatura controlada que desarrolla su actividad en España, Portugal, Polonia, Italia, y Francia.

En la mayor parte de su actividad, Logista hace de intermediario comprando tabaco y otros productos a los fabricantes para venderlos después a sus clientes, en su mayoría estancos. Los ingresos por eso son enormes, y la misma compañía calcula las Ventas económicas restando a los ingresos los gastos de aprovisionamientos, un indicador más adecuado teniendo en cuenta que sus precios vienen fijados por los respectivos fabricantes. Por lo tanto, para nuestro análisis nos centraremos en las Ventas Económicas en lugar de los ingresos de la compañía.

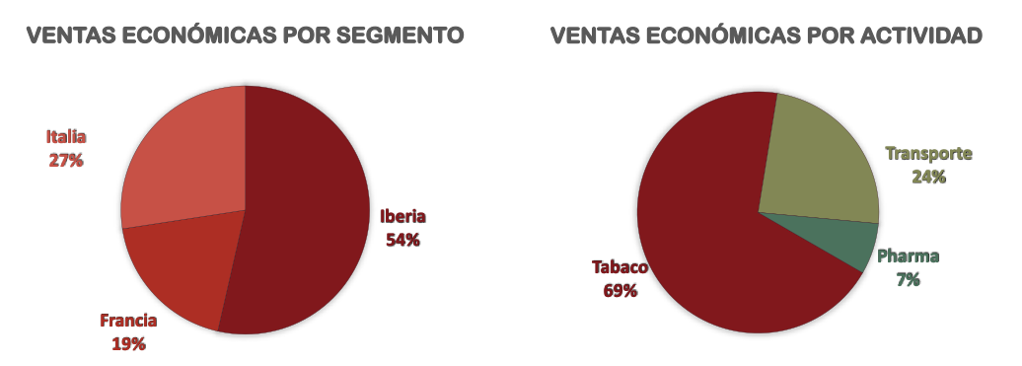

Como vemos en el gráfico, la actividad de Logista está muy expuesta al mercado de Iberia y a la distribución de Tabaco. En los mercados de Francia e Italia solamente ofrece el servicio de distribución de tabaco, mientras que dentro de Iberia, la compañía desarrolla 4 actividades:

Tabaco: En esta actividad se incluye la distribución de tabaco y otros productos de conveniencia (como prensa, licores, productos gourmet, lotería y transacciones electrónicas) a la red de estancos en España, Portugal, Francia e Italia.

Transporte: Engloba servicios de logística y distribución de valor añadido como el transporte alarga distancia, paquetería industrial, mensajería urgente, y transporte a temperatura controlada en los mercados de España y Portugal.

Pharma: Distribución de productos farmacéuticos a hospitales, centros de salud y farmacias en España y Portugal.

Otros: Distribución y logística de publicaciones (prensa y libros).

El negocio de distribución es poco rentable, ya que conlleva grandes gastos operativos y es intensivo en capital. Tampoco es un sector que cuente con grandes barreras de entrada, puesto que cualquier particular puede transportar artículos contando con un vehículo.

En el caso de Logista es distinto, ya que distribuye productos regulados y servicios diferenciados.

Vamos a diferenciar tres tipos de distribución:

- Distribución a particulares: cualquier tipo de producto a través de E-commerce como Amazon o Aliexpress. Aunque el volumen de envíos está aumentando, existen muchos competidores y es un segmento poco rentable, además requiere de un mayor coste de logística y distribución al repartir en innumerables destinos.

- Distribución de productos regulados: como el tabaco y los fármacos, solamente distribuidos en unos pocos lugares físicos que cuentan con licencia de venta minorista, lo que se traduce en menores costes de distribución y logística.

- Servicios diferenciados: se trata de servicios más costosos y con mayores Barreras de entrada como mensajería urgente, envíos a larga distancia y transporte a temperatura controlada.

Logista engloba los dos últimos tipos de distribución, y por lo tanto cuenta con importantes Ventajas Competitivas como Relaciones comerciales de largo plazo con las grandes productoras tabaqueras, Economías de Escala para ofrecer servicios más diferenciados que la competencia, Posicionamiento y Negociación, dado que al repartir en pocos puntos de venta puede ofrecer un servicio más eficiente que empresas de distribución convencional, y también puede hacer ventas cruzadas con los comercios de venta minorista de tabaco ofreciéndole otros productos como licores, papelería, productos gourmet…

El 69% de las ventas económicas provienen de la Industria del Tabaco, y como veremos más adelante, es la industria más rentable de las que opera. Sin embargo, el consumo va a continuar reduciéndose en los próximos años, y para seguir creciendo necesitará diversificar su actividad en otros sectores como la distribución especializada y farmacéutica. En su Informe Anual no descartan seguir creciendo a través de adquisición de empresas más pequeñas que puedan ser complementarias o sinérgicas para el negocio.

Cabe mencionar que a diferencia de la venta minorista, la distribución de Tabaco no está regulada, pero Logista tiene contratos exclusivos de distribución con las gigantes tabaqueras, que fijan los precios en conocimiento de la Agencia Tributaria y el Comisionado para el Mercado de Tabacos. La distribución de tabaco es un Monopolio donde Logista tiene prácticamente toda la cuota de mercado en los países donde opera. Sin embargo, existe un riesgo regulatorio si se liberalizan los estancos o cambian las reglas del juego.

Logista cotiza en la bolsa de Madrid y tiene como socio mayoritario a Imperial Tobacco, la matriz de Imperial Brands, que mantiene el 50,01% de la compañía. Otros inversores institucionales con un peso considerable son Capital Research & Management 3,89% y Santander Asset Management 2,31%.

Esta gran participación de Imperial Tobacco hace que los intereses de Logista estén muy ligados a los intereses de su matriz, algo que puede limitar el crecimiento de la compañía y explica el porcentaje tan alto del payout de Dividendos respecto al beneficio.

Pasemos a analizar más al detalle su negocio a través de sus Estados Financieros.

1) SOLIDEZ: BALANCE

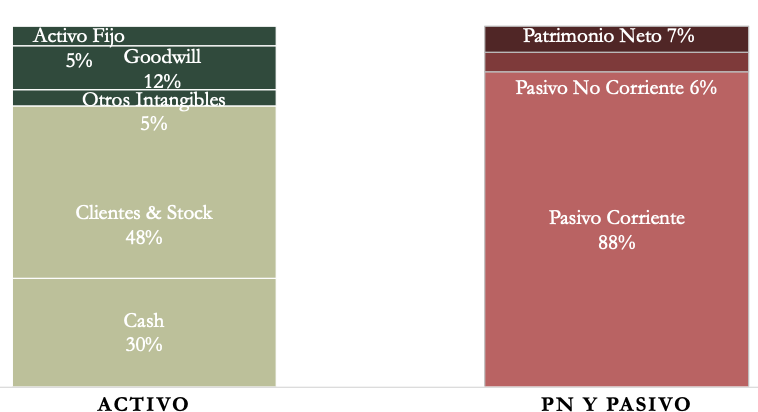

De primeras, el Balance no presenta una estructura muy sólida: se aprecian más compromisos que derechos en el corto plazo, y una Autonomía Financiera muy reducida, incluso inferior al Goodwill, pero vamos a analizar el Balance más en profundidad:

Activos y Pasivos a Corto Plazo

Lo primero que tenemos que enfatizar es que el Ratio de Liquidez (0,89) es menor que 1, algo que siempre hemos comentado que no nos gusta.

Se aprecia una importante tesorería y unos saldos elevados tanto en las cuentas deudoras como acreedoras. Esto se debe a que Logista comercializa sobre todo tabaco, un producto con impuestos elevados, y actúa como un intermediario entre las expendedurías de tabaco y las Administraciones Públicas, por lo que la mayor parte del Pasivo Corriente son Impuestos a pagar.

La parte positiva es que la partida de Clientes Deudores es mayor que la de cuentas a pagar a los proveedores. Además, Logista cobra a sus clientes en un período entre 10 y 30 días, con unas condiciones muy estrictas cobrando intereses cuando el cobro se demora e incluso cortando el servicio de distribución. Mientras que el período medio de pago a proveedores es de 25 días.

Como consecuencia de esta gestión del circulante, normalmente el Grupo genera un excedente de caja. En cualquier caso, para cubrir cualquier riesgo de liquidez, Logista tiene un acuerdo de Cash Pooling con el resto sociedades del Grupo Imperial Brands. Es decir, si Logista necesitara efectivo, podría usar dinero pagando unos intereses diarios de Euribor, más un diferencial del 2,2%.

En la práctica es todo lo contrario, Logista tiene exceso de tesorería y presta su caja a Imperial Brands y por ello cobra por intereses el Euribor más un diferencial del 0,75%. También comentar que su socio mayoritario es también su mayor proveedor, y este acuerdo de Cash Pooling fija otros compromisos donde se contempla entre otras situaciones los derechos de Logista a poder devolver productos que no hayan podido ser vendidos, evitando con ello riesgos de obsolescencia de inventario.

Activos y Pasivos a Largo Plazo

En virtud de su exceso de caja, la Deuda Neta es muy negativa, y desde 2014 se ha elevado a un valor promedio de -7,4 veces el EBITDA.

Sin embargo, la Autonomía Financiera es muy reducida y se ha mantenido estable desde que la empresa salió a bolsa en 2014, y es que como veremos a continuación, la empresa reparte prácticamente todos sus beneficios en dividendos.

Los Intangibles son razonables, la mayor parte es Goodwill (12% del Activo Total) que no amortiza, y la parte más importante en esta partida se debe a la adquisición de Etinera (distribución del tabaco en Italia) en 2004.

Normalmente las empresas de logística y distribución necesitan realizar grandes inversiones de capital en concepto de camiones, almacenes y maquinaria, pero Logista necesita muy poca inversión en Inmovilizado, punto que veremos más en detalle en el Análisis de Cash Flow, y gran parte de sus Activos Fijos están amortizados.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2021

Ventas

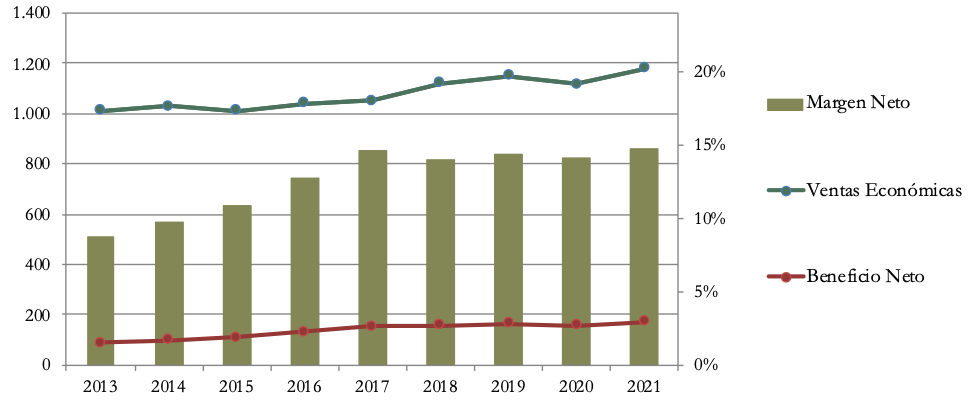

Las Ventas crecen a un ritmo medio del 2% anual. El último año han crecido un 5,6% compensando la ligera caída que tuvieron en 2020 debido a la Crisis Sanitaria, que no tuvo un impacto muy negativo, ya que la mayor parte del negocio de Logista no se vio afectado, al considerarse el tabaco un bien de primera necesidad.

Las divisiones que más crecen son Transporte y sobre todo Logista Pharma, que ya pesa un 7% en las ventas globales del Grupo. Hay que matizar que estas dos líneas del negocio operan únicamente en Iberia, por lo que para crecer en el futuro será clave que Logista logre expandir estas líneas a otros mercados como Italia y Francia, donde ya opera.

En cuanto a tabaco, a pesar de que el volumen de cigarrillos está descendiendo, las ventas por conveniencia (resto de productos y servicios comercializados en los estancos) aumentan y en 2021 el desempeño del segmento Tabaco ha sido positivo en todos los países excepto Francia y Portugal.

En España e Italia, la compañía achaca la caída del volumen de cigarrillos a la bajada del turismo, pero de igual manera las perspectivas no son muy positivas en esta industria. El punto más extremo se ha visto en Francia, donde en 2020 el Gobierno estableció el objetivo de fijar un precio mínimo de 10 euros a las cajetillas de 20 cigarrillos. Las grandes tabaqueras reaccionaron aumentando el precio del tabaco para paliar los efectos de esta subida y aumentar los márgenes, pero esta medida impositiva ha tenido un impacto negativo en términos de facturación.

Márgenes

El Beneficio Neto ha aumentado más que las Ventas debido a que los márgenes se han visto incrementados los últimos años. El Margen Neto, se sitúa en un 15% de las ventas operativas, 6 puntos porcentuales por encima de 2014.

Los Márgenes quedan muy penalizados por el elevado importe que la empresa lleva a amortizaciones (en 2021 las amortizaciones se elevaron a un 15% de las Ventas económicas). Casi la mitad de esta partida corresponde a los contratos para la distribución en Francia de las grandes tabaqueras que Altadis Distribution tenía cuando se decidió crear la Sociedad Logista France en 2013, los cuales se acordaron amortizar en un período de 15 años, por lo que a partir de 2028 este gasto desaparecerá. Si sumáramos el gasto por la amortización de estos contratos al Resultado, el Beneficio Neto aumentaría aproximadamente un 30%, hasta un Margen Neto de casi el 20%, un margen muy alto para una empresa de transporte en carretera.

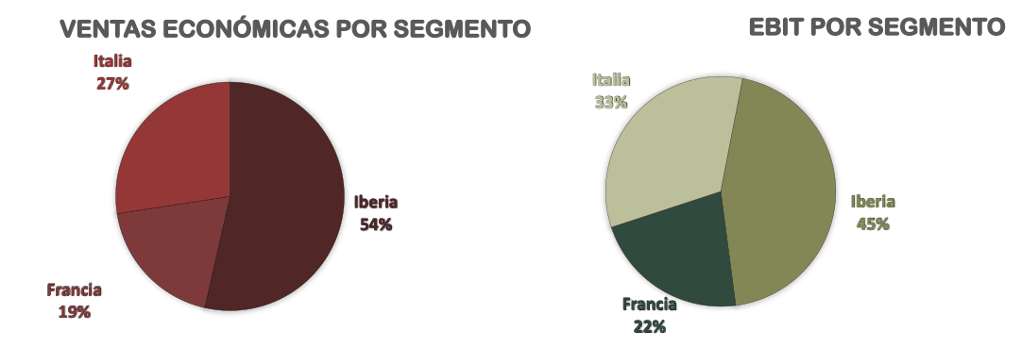

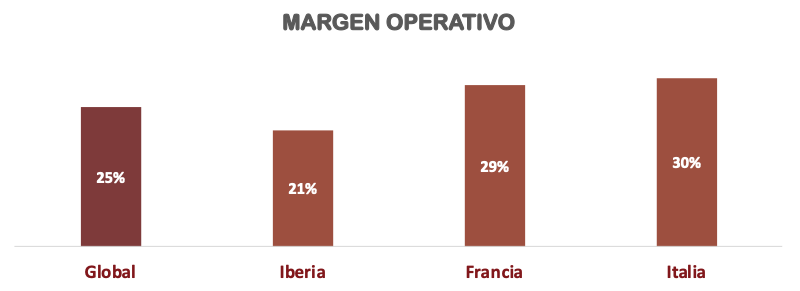

En cuanto a segmentos, la empresa no separa el coste de los aprovisionamientos por línea de negocio, por lo que no podemos comparar el Margen Operativo de Logista Pharma por ejemplo con el de Tabaco. Sin embargo, se entiende que el resto de actividades son algo menos rentables que la distribución de tabaco, ya que el Margen Operativo en el segmento Iberia es menor que el Margen en los segmentos de Italia y Francia, los cuales sólo distribuyen tabaco. Es obvio que la empresa necesita crecer en actividades diferentes al negocio del tabaco, pero se asume que ello conllevará una reducción de los márgenes.

Ratios de Rentabilidad

ROA: 2% (Beneficio Neto/Activos Totales)

ROE: 33% (Beneficio Neto/Patrimonio Neto)

ROCE: -15% (EBIT/(Patrimonio Neto + Deuda Neta))

Logista presenta un ROA muy bajo, debido a la inmensa cantidad de Activos Corrientes en el Balance, que se componen sobre todo de inventario y Caja, que genera unos ingresos financieros mucho menos rentables que su propia actividad.

El ROE es muy elevado, pero en parte acentuado por una Autonomía Financiera muy limitada, y el ROCE no tiene sentido analizarlo al tener una Deuda Neta muy negativa.

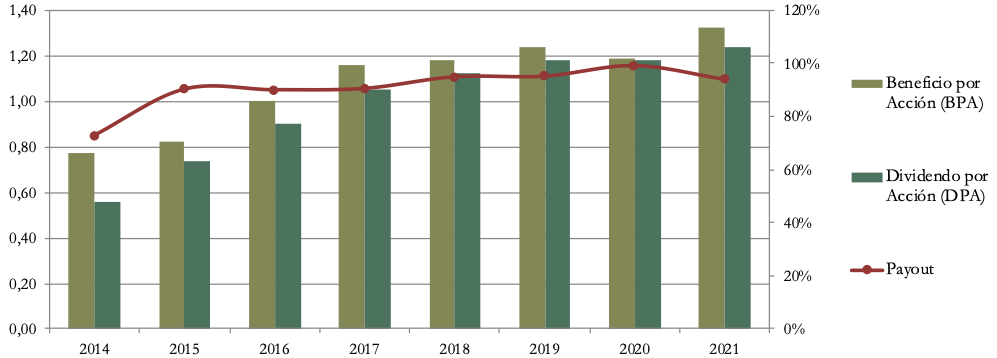

Beneficio por Acción (BPA)

A pesar de un crecimiento mediocre de las Ventas, la empresa ha logrado aumentar sus márgenes de forma consistente y el BPA aumenta a un ritmo bastante bueno. Desde 2014 el Beneficio por Acción ha crecido a un ritmo medio del 8% anual.

3) DIVIDENDO

Dividendo por Acción (DPA)

En el momento de escribir este artículo, Logista reparte un Dividendo con una Rentabilidad Inicial muy elevada (entre 7 y el 8%), que además ha crecido a un ritmo medio de casi el 9% anual desde 2014.

Los que compraron acciones de Logista en 2014 a 14,50€, obtuvieron una Rentabilidad por Dividendo inicial del 3,9%, y en 2021 reciben una rentabilidad anual del 8,5%.

Aquellos que invirtieron en 2018 por 22€, la Rentabilidad por Dividendo era del 5,1% y ahora obtienen un retorno anual muy similar, RPD del 5,6%.

Cabe mencionar que a pesar de no haber obtenido grandes revalorizaciones, los accionistas de 2014 han recibido en dividendos el 55% de su inversión y actualmente reciben un 8,5% anual.

Payout (Dividendos/Beneficio Neto):

Logista reparte prácticamente todo el Beneficio en Dividendos, el Payout se ha situado en un 94% en 2021. El resto de períodos el Payout se sitúa en porcentajes muy similares. Sin embargo, si no tuviéramos en cuenta la amortización de 52M€ que Logista se está repercutiendo hasta el próximo 2027 por los contratos para la distribución de tabaco en Francia el Payout alcanzaría el 73%.

Cash Flow

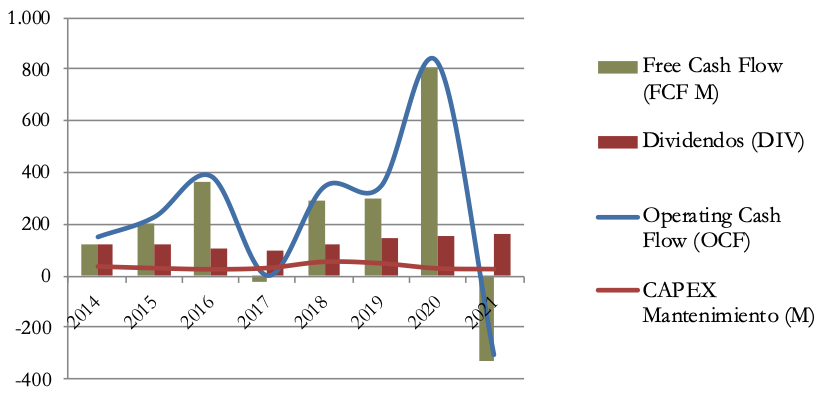

Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

El Operating Cash Flow (OCF) es muy inestable, debido principalmente a desfases estacionales para hacer frente a sus enormes cargas impositivas y a ajustes de inventario. Se aprecian picos positivos en 2016 y 2020 que vienen seguidos de picos negativos al año siguiente. Por lo que el gráfico no nos facilita saber si la tendencia del OCF es creciente.

Sin embargo, el CAPEX de mantenimiento es muy escaso, lo que permite a Logista generar mucha caja la mayoría de los años.

Una parte a tener muy en cuenta, es que generalmente Logista invierte en CAPEX de mantenimiento menos de una tercera parte de lo que amortiza, por lo que normalmente genera mucha más caja que Beneficio.

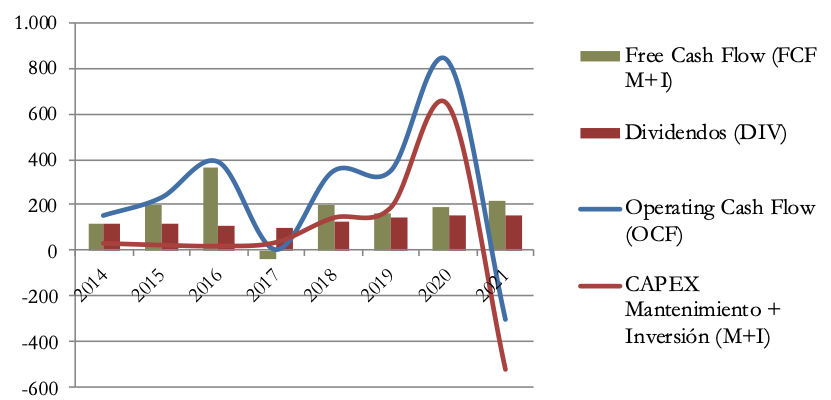

Free Cash Flow teniendo en cuenta el CAPEX de Inversión

Si incluimos el CAPEX de Inversión, se aprecian las fluctuaciones del dinero que presta al resto de entidades del Grupo Imperial Brands, que viene recogido como inversiones en empresas del grupo. En 2020 el préstamo a Imperial Tobacco alcanzó una cifra récord de 2.600 M€ que en 2021 se ha reducido unos 535M€. Aun con los vaivenes del CAPEX, exceptuando el 2017 el Free Cash Flow ha sido siempre positivo y suficiente para el pago de Dividendos. Además, siempre que Logista lo necesite puede reducir el préstamo con diferentes empresas de grupo, que en 2021 se sitúa en 2.127M€

Recompra de Acciones

Como sucede en la mayor parte de las empresas españolas, el número de acciones en circulación se ha mantenido estable. Nos gustaría que el Grupo remunerara a sus accionistas también recomprando y amortizando acciones propias, pero como no es el caso, nos quedamos con el dato de que Logista tampoco ha aumentado el número de acciones.

CONCLUSION

Logista opera un gran negocio con considerables Ventajas competitivas de posicionamiento. Sus contratos exclusivos con las tabaqueras le permiten manejar el monopolio de la distribución del tabaco en los países donde opera. Sin embargo, el tabaco es una industria en decadencia y existen riesgos ante posibles cambios regulatorios.

Su posición financiera es fuerte, a pesar de tener un Ratio de Liquidez menor que 1, la Deuda Neta es muy negativa por lo que la compañía puede soportar sus cargas en el corto plazo, y en caso de necesidad, reducir el préstamo que tiene concedido a su matriz.

Las Ventas crecen muy poco, pero gracias a la optimización de los márgenes, los Beneficios aumentan a un considerable ritmo del 8% anual.

Por lo tanto, el Dividendo también es creciente y sostenible, a pesar de tener un Payout (+90%) muy alto, el hecho de invertir en Inmovilizado menos de una tercera parte de lo que amortiza hace que la empresa genere mucha más caja que beneficio.

Ante la incertidumbre de la industria tabaquera, no sabemos si podrá mantener estos ritmos de crecimiento, pero de momento el negocio está creciendo a ritmos considerables y todo ello sin la necesidad de realizar grandes inversiones.

El hecho de estar tan participada puede ser una limitación a su crecimiento. Todo el dinero que tiene prestado, le está generando intereses muy bajos, y podría utilizarse para invertir y expandir el negocio. Lo mismo ocurre con el Payout, que entendemos que es tan alto para generar beneficios al Grupo Imperial Brands.

En resumen, Logista parece una empresa apta para nuestra estrategia al contar con una fuerte posición financiera y tratarse de un negocio rentable que crece con muy poca inversión, lo que permite remunerar a sus accionistas de forma generosa y sostenible. Sin embargo, su situación nos genera cierta incertidumbre, ya que creemos que cuenta con ciertas limitaciones al estar tan participada por Imperial Brands, además de una alta exposición a la industria del tabaco.

¿Vosotros qué pensáis? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Si os ha gustado el artículo, os animamos a subir vuestros comentarios y a compartirlo en Twitter.

Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Referencias

https://www.logista.com/es/home/investors-shareholders/economic-financial-information.html

https://josemanueldurba.com/informes/category/logista-estudio-base-informacion-anual-2017/

http://ruja.ujaen.es/bitstream/10953/355/1/9788484396543.pdf

Que buen análisis, entre en losgista en esta pequeña bajada que tuvo hace unas semanas y era una empresa que tenia ganas de tener en cartera.

Enhorabuena por el trabajo que realizáis.

Saludos

Los análisis de empresas deben realizarse teniendo en cuenta todos los factores que Vds. Públican.

Pero de cara al inversor o el gestor, es bueno comprimir la explicación, con el fin de ahorrarle tiempo.

Sintetizar lo analizado, permitiendo ver en el mínimo tiempo las conclusiones, siempre es agradecido

Saludos

Una cosa es moderación y otra hacerlo agradable a quien lo recibe

Ruego me digan donde falta la moderacion

He dicho lo que profesionalmente creo debía decir

Si abrevian, sus posibles clientes se lo agradecerán

Saludos y fin de comentarios

Gran Análisis,

Excelente exposición, muy entendible y con muchos datos interesantes que yo no sabia,enhorabuena y gracias por tu trabajo.

Entre en la empresa hace un mes con la bajada y estoy muy contento con la inversión realizada.

A mi me parece un excepcional artículo, muy bueno. Personalmente creo que la extensión y profundidad son los adecuados

Muchas gracias por el contenido. Buena estructura, análisis detallado y claro. Enhorabuena