Hoy veremos al gran competidor de una empresa que analizamos en el blog hace poco tiempo. Se trata de la empresa Mastercard, el gran rival de Visa en la intermediación de las transacciones bancarias a nivel mundial.

Introducción

Orígenes:

Aunque Visa (entonces Bankamericard) fue la primera empresa que popularizó la tarjeta de crédito en California en los años 50 a gran escala, no fue la primera empresa en dedicarse a ello de forma independiente. Detrás estaba el poderoso Bank of América, y cuando quiso expandirse, firmó licencias con bancos de otros estados para promocionar el uso de su tarjeta de crédito.

En esa época, los bancos solían limitarse a operar en sus estados, y por ello un grupo de banqueros de Illinois, estado de Chicago, quiso organizar su propia red de pagos por tarjeta de crédito. Como en Illinois no existía un banco tan dominante como el Bank of America en California, crearon en 1966 la ICA (Interbank Card Association), una organización independiente compuesta por los distintos bancos fundadores. Esta organización desarrolló el sistema de validaciones, autorizaciones y ejecuciones para transacciones bancarias, que permitiría la aparición de la tarjeta de crédito Master Charge, nombre que cambiaría al definitivo Mastercard en 1979.

En apenas dos años, la recién creada asociación decidió expandirse a México y Europa, creando lazos con el Banco Nacional de México y con la empresa Eurocard, una empresa de tarjetas de crédito sueca que había nacido como alternativa a American Express en el continente europeo. Mediante estos acuerdos, las tarjetas de Mastercard podían usar las redes de estas empresas y vice-versa.

A principios de los años 70, la ICA incorporó varios avances tecnológicos en sus redes para aumentar la velocidad de las transacciones y reducir fraudes, como las bandas magnéticas en las tarjetas de crédito y la implantación de redes electrónicas que permitieron eliminar las largas llamadas telefónicas y esperas para realizar las transacciones.

A finales de los 70, algunos bancos internacionales de Reino Unido, Sudáfrica y Australia se unieron a la ICA. La internacionalización de Mastercard avanzaba, pero también era cada vez más formidable la competencia de Visa, la nueva empresa independiente heredera de la Bankamericard.

La competencia entre estas dos empresas fue feroz. Mientras parecía que Visa tenía mejor imagen de marca en EEUU, a finales de los años 70 y principios de los 80, Mastercard se esforzó en expandirse mundialmente, muchas veces mediante joint-ventures locales. Abrió oficinas en Japón, en Hong Kong para convertirse en la primera tarjeta de crédito de China, y en Miami para atender a sus clientes de Latinoamérica.

A finales de los 80 Mastercard adquirió Cirrus, una importante empresa de cajeros automáticos, y un 15% del capital de Eurocard. Esto permitió a los clientes de Mastercard tener acceso a efectivo en una extensa red de cajeros alrededor de todo el mundo.

La fama internacional de Mastercard se vio propulsada al patrocinar el mundial de Italia de 1990, que inició una relación como espónsor deportivo que pervive hasta hoy en día en competiciones tan conocidas como la UEFA Champions League, la selección de fútbol de Brasil, los torneos de tenis Roland Garros y Australia Open, e incluso los torneos de e-sports de “League of Legends”, entre otros. A esta forma de promocionarse se añadiría unos años más tarde, en 1997, la campaña publicitaria “Priceless” (ver video aquí) durante las World Series de Baseball. Todavía hoy en día todos conocemos el eslogan de “Para todo lo demás, Mastercard”.

Un año después, Mastercard lanzó Maestro, su primera tarjeta de débito que pudo empezar a usarse en todos los comercios y cajeros automáticos, aunque seguía yendo a remolque de Visa, su principal competidor, sobre todo en EEUU. Sin embargo, ambas compañías acrecentaban sus ventajas competitivas al situarse cada vez más lejos de la competencia. En los años 90 ambas compañías estaban empezando a forjar el duopolio que tienen en el mundo occidental hoy en día, con el permiso de American Express, cuyo negocio es algo distinto.

En 2002 Mastercard se fusionó con Europay International, anteriormente llamada Eurocard, y que era una de las principales redes de tarjetas de crédito europeas. Con esta fusión Mastercard recuperó algo del terreno perdido frente a Visa.

En 2006 la empresa se reorganizó y salió a cotizar en Bolsa a $39 la acción, dos años antes que Visa. Le siguieron una serie de acciones corporativas, como fusionar las operaciones de sus filiales europeas, o la adquisición de pequeñas empresas competidoras como la irlandesa Orbiscom; de empresas relacionadas con la seguridad de transacciones como DataCash; o de empresas especializadas en los programas de recompensas a clientes como Truaxis o Trevica.

Continuaron las adquisiciones con la empresa turca de soluciones de pago Provus (2013), la empresa australiana de gestión de incentivos para clientes Pinpoint (2014), la empresa informática de soluciones de pago ElectraCard Services (2014), la empresa de transacciones móviles C-SAM (2014), la empresa de consultoría 5one (2014) y la empresa de software Applied Predictive Technologies (2015).

En 2014 Mastercard se asoció con Apple para crear en sus dispositivos un monedero virtual que permitiera utilizar las tarjetas de Mastercard a través de sus Iphone y Apple Watch. En 2016 desarrollaría todavía más esta opción de monederos y tarjetas virtuales con la aplicación Masterpass.

En 2017 adquirió la empresa británica Vocalink, especializada en redes, autorizaciones de pago, cajeros automáticos y servicios de pago en varios países por más de £700M.

En 2020 adquirió Fincity, una empresa especializada en Open Banking, por unos $809 millones y en 2021 llegaron a un acuerdo para adquirir Aiia, otra importante empresa danesa del sector. También ha seguido con esta estrategia de crecimiento inorgánico con otras empresas como CypherTrace para incorporar nuevos negocios como las transacciones con criptomonedas.

El Open Banking es un concepto que nace a partir de 2015 con la revisión de la legislación europea PSD2, en la que se defiende que los datos que tienen los bancos sobre las transacciones de sus clientes no son propiedad de los bancos, sino de los propios clientes. Y, por tanto, con su autorización expresa, deben poder acceder a ellos mediante las aplicaciones que ellos deseen (APIs). Estas aplicaciones tienen un largo recorrido para desarrollar infinidad de servicios a los clientes de los bancos, dado que el análisis de semejante cantidad de datos es la materia prima para multitud de posibles negocios. Por ello Mastercard no quiere perder el tren de poder participar en este incipiente sector de la gestión y tratamiento de datos bancarios que se abre con esta legislación, mediante las compras de Fincity y Aiia. Ni qué decir del mundo de las criptomonedas y NFTs, donde quieren entrar fuerte con CypherTrace.

Aunque la mayor adquisición de Mastercard vendría en 2021, cuando compró la empresa danesa Nets especializada en pagos B2B, es decir, de empresa a empresa, por $3.000 millones. De esta forma Mastercard reforzaba su apuesta por diversificarse más allá de las transacciones comprador-vendedor. También en 2021, Mastercard adquirió la empresa Ekata por $861 millones, especializada en la identificación digital.

A finales de 2021, incluso ha llegado a un acuerdo con MacDonald’s para comprarle Dynamic Yield, una plataforma de personalización de datos que debe aportar valor y mejor experiencia al cliente de tarjetas Mastercard.

Vemos pues que recientemente Mastercard está inmersa en una política de crecimiento inorgánico en negocios paralelos y complementarios a sus redes de pago.

Negocio:

Pero, paremos un instante a entender cuál es exactamente el negocio de Mastercard.

Al igual que Visa, Mastercard es el intermediario entre el banco del consumidor y el banco del comercio. Es quien transmite la solicitud de pago y recibe su autorización. Y por ello cobra una pequeña comisión a los bancos que utilizan su sistema de pago, aunque mucho menor que la comisión que los bancos le cargan al cliente.

Mastercard no es quien produce las tarjetas de crédito, sino que vende licencias para que sean los bancos quienes produzcan sus tarjetas de crédito. Y, lo que es más importante, Mastercard no es quien soporta el riesgo de impagos de crédito: eso es responsabilidad de los bancos.

Mastercard y Visa son empresas tan similares, que sus diferencias para el cliente pueden llegar a ser imperceptibles. Lo más importante es recordar dos cosas. Primero, que la parte más importante de las comisiones que soportan los clientes son del banco que emite la tarjeta, por lo que al cliente le afecta muy poco si su tarjeta es Visa o Mastecard. Y por otra parte, la principal diferencia entre estas dos empresas son los incentivos que ofrecen a sus clientes para fomentar el uso de sus tarjetas.

Hoy en día Mastercard es junto a Visa uno de los líderes mundiales de los pagos digitales y una de las mayores redes de pago electrónico tanto en volumen como en número de transacciones. Actualmente opera en más de 210 países y territorios del mundo.

En cuanto a la diversificación geográfica, Mastercard aventaja a Visa en que tiene sus ingresos mucho más repartidos en el mundo, con menor dependencia que Visa en EEUU. Desde 2021, Mastercard ya sólo detalla sus ventas como North America e International.

Segmentos:

Mastercard detalla sus Ventas en cuatro segmentos distintos:

- Domestic Assessments: Son principalmente las comisiones que Mastercard cobra a los bancos que emiten sus tarjetas por cada transacción que realizan los clientes de dichos bancos en los comercios (físicos o electrónicos) del mismo país: un porcentaje del total de cada transacción.

Cuanto mayor volumen de pagos se realiza con las tarjetas Mastercard, más crece este segmento.

Además, es un segmento al que no afecta de manera significativa la inflación: a precios más altos, las Ventas también son mayores, ya que mantiene el mismo porcentaje de comisión. - Cross Border Volume Fees: Es la misma comisión, pero cuando el país del comerciante (Merchant) y del cliente (Account Holder) no es el mismo. Muchas veces, la divisa tampoco es la misma. El porcentaje de comisiones que Mastercard consigue cobrar para este tipo de transacciones suele ser mucho mayor que el de las transacciones nacionales, ya que se trata de transacciones más complejas y con mayor riesgo de fraude. Este segmento también depende del volumen de las transacciones, por lo que tampoco le afecta demasiado la inflación.

- Transaction Processing: Se trata del peaje que Mastercard cobra por cada transacción en concepto de autorizaciones, verificación, ejecución, acceso a redes, y servicios de soporte y mantenimiento necesarios para las transacciones. Ya sea en transacciones cuando el comerciante y el cliente son del mismo o de distintos países.

Mastercard cobra una comisión fija por transacción, independientemente de su volumen.

Las Ventas de este sector crecen por lo tanto con el número de transacciones.

- Other Revenues: Resto de servicios que ofrece Mastercard, como análisis de datos, ciber-inteligencia, APIs de Open Banking, servicios a medida para clientes importantes… etc

A estos segmentos, se le resta un quinto segmento negativo, que consiste en los descuentos e incentivos que Mastercard ofrece a los usuarios de sus tarjetas.

Es notorio resaltar que este último segmento de Other Revenues es más importante que el de su competidora Visa, y por tanto un factor más de diversificación de Mastercard respecto a Visa.

Ventajas Competitivas del Negocio principal:

Como hemos visto, Mastercard tiene ventajas competitivas de escala, puesto que cuantas más transacciones se hagan con los sistemas de Mastercard, más rentabilidad consigue la empresa. Y en cuanto al negocio de pagos con tarjetas genéricas, Mastercard tenía una cuota de mercado del 26% mundial en cuanto a volumen de transacciones en 2019, y aunque no disponemos de datos más recientes, ese porcentaje nos da una buena idea del tamaño de la compañía si lo comparamos a la cuota de mercado de Visa: 42%.

Mastercard también posee un alto coste de sustitución de sus productos: para los bancos que usan sus tarjetas, les es muy arriesgado cambiar de marca. El riesgo/beneficio puede ser muy alto para estas entidades al sustituir a Mastercard.

La marca Mastercard es también muy valorada. Según Kantar BrandZ, Mastercard es la 10º marca más valiosa del mundo, y la segunda del sector financiero: por detrás de Visa (8º), pero por delante de Paypal (19º) y American Express (61º).

Pero la Ventaja competitiva más clara de todas es el efecto red, del que nos habla Pat Dorsey en “El Pequeño Libro que Genera Riqueza”: cuanto más compradores usen tarjetas Mastercard, más comerciantes están interesados en permitir los pagos con ellas, y viceversa. Esta es la ventaja competitiva más poderosa de todas, y es lo que hace que implantar un sistema parecido sea extremadamente difícil para cualquier competidor.

Nuevos Negocios:

Se trata de todas las nuevas transacciones que no corresponden la clásica transacción comercio-consumidor. Mastercard clasifica estas ventas como “Other Revenues” y ya representan alrededor de un 21% de sus Ventas totales. En este apartado podemos incluir servicios de asesoría, análisis de datos, servicios de seguridad contra el fraude, ciber-inteligencia, servicios para criptomonedas, APIs para tratar datos del Open Banking, servicios a los bancos para ofrecer programas de recompensas y fidelidad, gestión de tarjetas de prepago… etc.

Mastercard ha desarrollado muchos de estos servicios mediante la adquisición de otras empresas como Nets, Fincity, Aiia y CipherTrace. De hecho, Mastercard ha conseguido exitosamente realizar estas adquisiciones, a diferencia de Visa y su fallida adquisición de la fintech Plaid, dedicada al servicio de pagos B2B (entre empresas). Y es que parece que las leyes antimonopolio americanas son mucho más reacias a dejar a Visa o Mastercard adquirir empresas dedicadas al servicio de pagos, que adquirir empresas dedicadas al análisis de datos, u otros servicios paralelos o complementarios a los pagos.

Habrá que ver sin embargo si estas adquisiciones menos centradas en el servicio de pagos le reportarán un incremento en Ventas a Mastercard sin mermar sus márgenes operativos.

El caso de Visa y Mastercard es uno de los casos más conocidos de oligopolio a nivel mundial. Se trata en realidad de un duopolio, ya que los demás competidores en el sector de pagos por tarjeta de crédito están muy lejos de estos dos gigantes. Esto les impide muchas veces crecer por adquisiciones importantes de otras empresas, como en el caso de Visa con Plaid. Y también los Estados están muy atentos cuando estas empresas suben las tarifas, para evitar prácticas de cártel.

Nuevos Competidores:

Recientemente ha habido muchos rumores sobre el fin de la dominancia de estas dos empresas en el sector de los sistemas de pago, con la entrada de fuertes competidores que podrían poner en jaque el crecimiento de su negocio.

Por una parte, tenemos a empresas disruptivas como Paypal y Venmo en EEUU, Alipay y WeChat en China. La idea de estas empresas es crear un ecosistema propio en el que compradores y vendedores, o incluso personas y empresas, puedan enviarse dinero en la misma plataforma. Por ejemplo, si todos los comerciantes y compradores de Aliexpress tienen un monedero virtual en Alipay, la misma empresa puede encargarse de realizar movimientos entre esos monederos sin recurrir a redes de pago como Visa: lo que intentan es minimizar la intermediación de redes de pago entre usuarios de sus mismas plataformas. Serían al mismo tiempo plataforma, banco e intermediario. Pero, de todas formas, para que el dinero entre a estas plataformas es probable que lo haga mediante las redes de Visa o Mastercard.

Todos estos competidores suelen ofrecer unos servicios gratuitos para los particulares, pero de pago para comerciantes o particulares con mayor volumen e importes. La idea es usar a los usuarios pequeños para crear el efecto red, y repercutir los costes en usuarios “grandes”, que cada vez estarán más dispuestos a contratar el servicio en función de cuantos más usuarios pequeños haya.

En España tenemos el caso de Bizum, una plataforma de pagos instantáneos irreversibles P2P (entre personas), empresa que empezó a ofrecer sus servicios de pago entre particulares en 2016, gracias al apoyo de numerosos bancos españoles, y que ha vivido una explosión de su volumen de transacciones durante la pandemia, aunque es un modelo que no genera beneficio.

También están en fase de desarrollo iniciativas gubernamentales como Fednow, un servicio de redes de pago que está desarrollando la Reserva Federal de EEUU; o la European Payment Initiative (EPI), una organización europea formada en el verano de 2020 por bancos y entidades europeas para desarrollar una solución de pago unificada, tanto para los pagos en línea, como telefonía móvil o monedero digital. Ambas iniciativas podrían suponer una amenaza para la hegemonía de Visa y Mastercard, dado que están expresamente creadas para ayudar a las entidades menores a pagar menos comisiones a los dos gigantes. Pero todavía está por ver si estas iniciativas públicas pueden llegar a dar un servicio a la altura del de las empresas privadas. En China existe Union Pay, el sistema de pago por tarjeta bancaria del Banco Popular Chino, pero que ha visto su modelo de negocio bastante desplazado por Alipay y WeChat.

Por último, podríamos citar a las grandes tecnológicas, que pretenden incorporar en sus plataformas soluciones de pago, como Apple Pay, Google Pay o Samsung Pay aunque en la mayoría de casos han optado por asociarse con Visa y Mastercard, y únicamente usar el teléfono móvil como si fuera la tarjeta de crédito o débito virtual.

Además de todos estos nuevos competidores, Mastercard también ha tenido que competir con otras empresas más clásicas, como Diners Club (Discover Financial Services); JCB (Japan Credit Bureau); American Express, que también actúa como banco; y Visa, que es la empresa más parecida a Mastercard. Sin embargo, Mastercard siempre se ha mantenido firme en la segunda posición respecto a estos competidores más clásicos, sólo por detrás de Visa.

Para hacernos una idea, podemos ver la tabla que Visa detalla en su Annual Report 2021:

Como hemos visto, el negocio que Visa y Mastercard lideran en occidente está siendo cada vez más codiciado por un sinfín de competidores, pero ambas empresas siempre han sabido adaptarse y seguir liderando el mercado de la intermediación en las transacciones financieras. Y es que, con semejante abanico de ventajas competitivas, es muy difícil quitarles cuota de mercado.

La mayoría de comisiones que existen en una transacción financiera las cobran los bancos y Mastercard sólo se lleva una pequeña fracción de dichas comisiones. Por ello Mastercard fomenta el volumen de dichas transacciones global mediante programas de recompensas a los clientes que utilicen más sus redes. En caso de intervención gubernamental y limitación del importe de dichas comisiones, Mastercard siempre ha sabido modular estas recompensas para no mermar nunca su negocio.

Quizá en el futuro Mastercard tenga que enfrentarse a rivales cada vez más poderosos, como las grandes tecnológicas, empresas disruptivas o incluso programas gubernamentales. Pero por el momento siempre ha salido airosa y reforzada de todos estos asaltos a su negocio.

Además, se espera que el crecimiento de las transacciones globales sea de alrededor de un 7% anual hasta al menos 2025. Por tanto, Mastercard todavía tiene margen para crecer, aunque le crezca la competencia. Y como siempre, es probable que su competidor más feroz siga siendo Visa.

Como diferencia entre estas dos empresas, podríamos decir que Visa está más volcada al público estadounidense y de mayor poder adquisitivo, mientras que Mastercard está más diversificada geográficamente y se publicita más para la clientela de clase media. Aunque en la práctica son empresas extremadamente parecidas.

En cuanto a los mayores accionistas de Mastercard, tenemos que citar en primer lugar a The Mastercard Foundation, una organización caritativa creada por la propia Mastercard en 2006. Coincidiendo con su salida a bolsa, Mastercard donó una importante cantidad de acciones a esta entidad, que desde entonces desarrolla programas caritativos mediante los dividendos que le reportan estas acciones. Sus misiones se centran sobre todo en la educación e inclusividad financiera en países en vías de desarrollo. The Mastercard Foundation ostenta el 10,80% de las acciones de la compañía, y tiene un compromiso de no deshacerse de ellas antes de 2027.

Como principales acconistas, le siguen grandes fondos de inversión como Vanguard (6,82%), Hotchkis & Wiley (4,94%) State Street Corporation (3,49%) o T Rowe Price (2,24%).

Sin más dilación, pasemos al análisis de los Estados Financieros de Mastercard.

1) SOLIDEZ: Balance

El Balance tiene un aspecto bastante equilibrado, aunque con un Patrimonio Neto que parece algo escaso. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

Si leemos detalladamente los Activos y Pasivos Corrientes de Mastercard, percibimos que tienen algunas líneas más de lo habitual, dado que reflejan algunas partidas como “Settlement assets/obligations” o “Restricted security deposits held for customers”. Estas partidas se apuntan en el Balance, dado que reflejan la intermediación de Mastercard en algunas operaciones a crédito de sus clientes, o en las que las liquidaciones de pagos se realizan en distinto momento que las transacciones. Pero no afectan demasiado al Balance, ya que se apuntan tanto en el Activo Corriente como en el Pasivo Corriente. Así que, o bien se anulan entre sí, o queda un saldo a favor de los Activos.

Mastercard también tiene en el Balance una importante cantidad de efectivo restringido y provisiones para litigios. Esto es debido a que Mastercard (al igual que Visa) tiene que enfrentarse recurrentemente a demandas legales por parte de los comerciantes y competidores, que les acusan de oligopolio. La demanda más importante proviene de asociaciones de comerciantes estadounidenses, que han pedido una gigantesca indemnización de 5.540 millones a Mastercard, Visa y otras entidades financieras por las comisiones de las tarjetas bancarias. Si esta demanda prosperase, a Mastercard le tocaría pagar entre un 12% y un 36% del total.

Sin embargo, la partida del Pasivo Corriente más importante de todas (50% del total) son provisiones principalmente para pagar los incentivos que Mastercard da a los clientes de sus tarjetas.

Pero lo importante es fijarnos que el Ratio de Liquidez es razonablemente bueno (1,29) y que el Cash Ratio es muy bueno (0,56). Además, parece que esta prudencia en el corto plazo es habitual en Mastercard, dado que estos ratios son notablemente conservadores en todos los ejercicios de la última década.

Por tanto, podemos estar totalmente tranquilos en cuanto a la solidez financiera a corto plazo de Mastercard.

Activos y Pasivos a Largo Plazo

A pesar de que Mastercard tenga una política de crecimiento inorgánico y por tanto acometa inversiones importantes, su Deuda Neta no supera más que 0,60 veces el EBITDA. Este valor disminuye a 0,33 veces el EBITDA si además tenemos en cuenta las inversiones que Mastercard tiene en el Activo Corriente.

Por tanto, podemos afirmar que Mastercard tiene una deuda muy controlada. Además, su calendario de pagos es muy cómodo con el 75% de los vencimientos más allá de 2026, y el interés que paga por esta deuda tampoco es excesivo (media del 3,06%).

Sin embargo, debido a las últimas adquisiciones, los Intangibles de Mastercard han crecido notablemente en los últimos ejercicios. Han pasado de representar un 20% del Total de Activos en 2020 a un 30% en 2021. Y de estos Intangibles, casi un 70% consiste en Goodwill.

La Autonomía Financiera de Mastercard no es muy elevada (20%), y si hacemos el ejercicio de eliminar el Goodwill del Balance, nos quedaría una situación de Patrimonio Neto casi igual a cero. Con lo cual, aunque no es preocupante todavía debido a la excelente rentabilidad del negocio que analizaremos más adelante, sí es necesario vigilar que en los próximos ejercicios Mastercard consiga aumentar su Patrimonio Neto para incrementar su Autonomía Financiera y fortalecer así el Balance.

Una prueba de esta excelente rentabilidad y de que a Mastercard no debería suponerle mucho esfuerzo fortalecer el Balance es que las Reservas crecen ininterrumpidamente todos los ejercicios de la última década, además de una forma bastante pronunciada.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

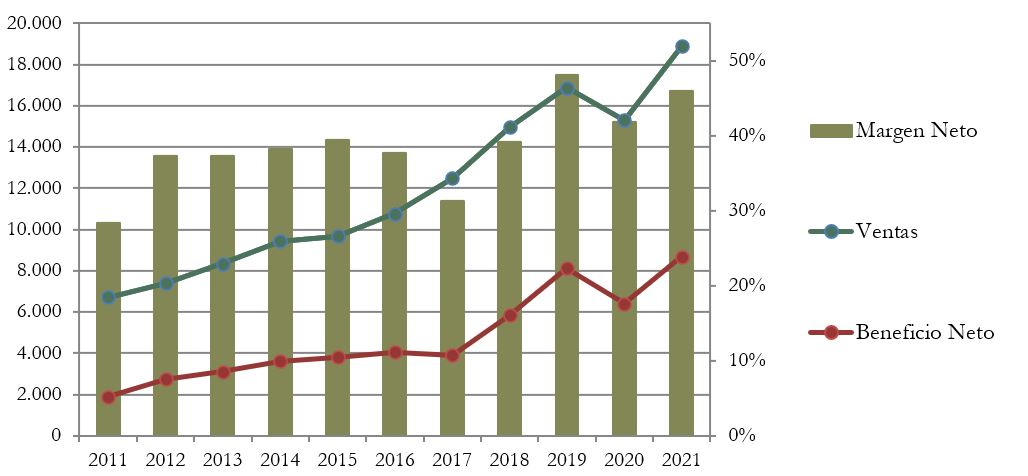

La evolución de las Ventas de Mastercard ha sido extraordinaria, y apenas podemos apreciar un ligero descenso en el 2020 debido a la crisis sanitaria. Pero en 2021 tanto las Ventas como el Beneficio Neto de la compañía ya han superado los niveles pre-pandemia.

En los últimos 10 años, las Ventas han crecido una media del 11% anual, sin duda un crecimiento del que muy pocas grandes empresas pueden presumir. Y Además lo ha hecho de una forma muy constante.

El último año, las Ventas han aumentado un 22% teniendo en cuenta el pago de incentivos a los clientes, de los cuales un 2% es atribuible a las nuevas adquisiciones (Nets y Ekata). Todos los segmentos de venta han crecido, pero especialmente Cross Border Volume Fees, debido a la reactivación del transporte de pasajeros internacional, y Other Revenues, debido en parte a las nuevas adquisiciones.

A Mastercard no le afectan tanto los escenarios de alta inflación como a los demás negocios, dado que parte de sus ingresos (Domestic Assessments / Cross Border Volume Fees) se componen de un % de las transacciones. Con lo que los ingresos aumentan automáticamente en la misma proporción que la inflación.

Es muy interesante destacar una partida negativa que Mastercard detalla en sus Ventas: los Incentivos a los clientes. Estos incentivos, son beneficios, descuentos o ventajas que Mastercard ofrece a los usuarios de sus tarjetas cuantas más transacciones realicen con ellas. Esto provoca que los consumidores usen las tarjetas de Mastercard antes que cualquier otra, los bancos tanto del consumidor como del vendedor salen beneficiados con más comisiones, y los únicos que salen perdiendo son los vendedores. Sin embargo, estos últimos repercuten estos costes en el precio del producto, a cambio de estar integrados en esta red de Mastercard en la que todos los participantes quedan satisfechos.

Por todo esto, es muy difícil para cualquier competidor replicar una red de incentivos tan ventajosa, que además consiga quitarle cuota de mercado a Mastercard.

Márgenes

Mastercard tiene un Margen Neto del 46%, que pone de manifiesto las excelentes Ventajas Competitivas que tiene el negocio. Además, este Margen Neto se ha incrementado desde 2018, y desde entonces no baja del 40%.

Son márgenes propios de un monopolio, aunque en este caso no es gracias a una legislación que lo permita, como ocurre en empresas de grandes infraestructuras como Red Eléctrica o Aurizon, sino más bien todo lo contrario: los estados se esfuerzan cada vez más en derribar las tremendas ventajas competitivas que tienen negocios como Visa o Mastercard. Hasta la fecha sin éxito.

Cabe destacar que Visa tiene un Margen Neto algo mayor (51%), pero no es el caso de otras empresas con modelos de negocio algo distintos: American Express (15%), Paypal (19%).

Ratios de Rentabilidad

ROA: 23% (Beneficio Neto/Activos Totales)

ROE: 118% (Beneficio Neto/Patrimonio Neto)

ROCE: 92% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Mastercard son excelentes.

El ROA del 23% nos indica que a pesar de tener una parte importante de Intangibles y Goodwill en el Balance, la empresa rentabiliza muy bien sus Activos. También nos indica que, al ser tan poco intensiva en capital, Mastercard necesita invertir muy poco para obtener un alto retorno.

Por otra parte, tanto el ROE como el ROCE muestran valores muy altos, aunque no tienen mucha validez, dada la limitada Autonomía Financiera de Mastercard (20%).

Aun así, los Ratios de Rentabilidad de Mastercard demuestran que estamos ante un negocio muy rentable.

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido todavía más que las Ventas: una media anual del 19,5% en la última década. Esto se explica en parte por la gran cantidad de Recompras de Acciones propias que hace la empresa de forma recurrente, como veremos más adelante.

3) DIVIDENDO

Dividendo por Acción (DPA)

Mastercard ha pagado dividendo desde su salida a bolsa en 2006, incrementándolo ininterrumpidamente desde 2012. Este crecimiento en la última década ha sido espectacular: un incremento medio del 35% anual. Recientemente este crecimiento se ha moderado. Por ejemplo, en 2021 ha aumentado un 10% y en 2022 un 11,3%. Aun así, sigue siendo un crecimiento muy pronunciado.

Si hubiéramos comprado acciones de Mastercard en 2016 a $103, en 2022 tendríamos una Rentabilidad por Dividendo de 1,9%.

Si hubiéramos comprado en 2011 a $37, en 2022 nuestra Rentabilidad por Dividendo sería del 5,3%.

Actualmente, la Rentabilidad por Dividendo inicial ronda el 0,55%, una Rentabilidad inicial muy baja. Sin embargo, vemos que con crecimientos anuales tan altos, esta rentabilidad crece muy rápidamente. Además, en la última década, el precio por acción de Mastercard se ha multiplicado casi por 10. Sin ir más lejos, $1.000 invertidos en 2011 en acciones de Mastercard serían hoy $10.000 y nos darían una renta de $53 anuales.

Sin duda Mastercard ha sido una excelente inversión a largo plazo. Sin embargo, no se trata de una acción que nos vaya a aportar un gran flujo de dividendos, y menos a corto plazo.

Payout (Dividendos/Beneficio Neto):

Cash Flow contando CAPEX de Mantenimiento

Lo primero que salta a la vista es que el Operating Cash Flow es tremendamente creciente. Se ha multiplicado por 3,5 en apenas 10 años.

Además, el CAPEX de mantenimiento se mantiene bajo y crece menos que el OCF, generando así un Free Cash Flow cada vez más holgado.

Este gráfico de Cash Flow es el paradigma de lo que nos gustaría ver en todas nuestras empresas: un OCF muy creciente, un CAPEX bajo y un FCF creciente y muy superior a los dividendos repartidos.

Mastercard es una tremenda generadora de caja.

Cash Flow contando CAPEX de Total (Mantenimiento + Inversión)

Dado que Mastercard es una empresa muy dada a crecer inorgánicamente, veamos qué ocurre si al CAPEX de mantenimiento le añadimos también el CAPEX de inversión.

Por una parte, vemos los picos de inversión, que se acentúan en los años más recientes, y tienen su máximo este último año 2021 debido principalmente a las compras de Nets y Ekata. Veremos si en los próximos ejercicios estas compras se traducen en un incremento del Operating Cash Flow.

Hasta ahora las adquisiciones de Mastercard lo han hecho, y en cualquier caso, incluso contando las inversiones, el Free Cash Flow es suficiente para pagar holgadamente los dividendos.

Podemos decir por tanto que los dividendos de Mastercard son muy sostenibles, y nada indica que no puedan seguir creciendo como hasta ahora.

Recompra de Acciones

En primer lugar, cabe destacar que Mastercard tiene 2 clases de acciones: A y B. Las que los pequeños accionistas podemos comprar son las de clase A, con derecho a voto.

Las de clase B son acciones reservadas para ciertas entidades y accionistas que tengan conflicto de intereses, como los propios miembros de Mastercard. Así pues, son acciones que no tienen derecho a voto, y sólo representan un 0,8% del total de acciones.

Mastercard tiene una firme política de retribución al accionista mediante recompras de acciones, además de su dividendo. Y estas recompras han sido muy relevantes, ¡de alrededor de un 2,5% de la capitalización total cada año durante la última década!

Esto ha provocado que Mastercard haya disminuido un 22,5% el número de acciones en circulación en la última década. Esto ha ayudado mucho a propulsar su Beneficio por acción y su Dividendo por acción a un ritmo superior que sus Ventas. En contrapartida, la Autonomía Financiera ha ido disminuyendo.

Aunque se trata de una buena retribución al accionista, hay que vigilar que Mastercard conserve una Autonomía Financiera prudente, y que esta ingente Recompra de Acciones no debilite su Balance.

Conclusión

Hoy hemos visto una empresa muy semejante a Visa, y al igual que su competidora, Mastercard es una empresa de una calidad muy poco habitual.

Quizás su exitosa política de crecimiento inorgánico y su diversificación geográfica sea lo que más la distingue su competidora.

Su Balance es muy bueno, con una Deuda Neta controlada, Ratios de Liquidez muy conservadores, y unas Reservas siempre crecientes. Sin embargo, el hecho de crecer inorgánicamente hace que últimamente haya aumentado sus Intangibles y Goodwill, y las generosas Recompras de Acciones que realiza todos los años la compañía también han provocado que su Autonomía Financiera sea algo justa. Habrá que vigilar en los próximos ejercicios que estas prácticas no deterioren el Balance.

En cuanto a la Rentabilidad de Mastercard, sólo se puede decir que es extraordinaria. Con Ventas muy crecientes y Márgenes y Ratios de Rentabilidad excelentes, a Mastercard no debería costarle nada rehacer un poco su Balance en el futuro.

Quizá el Dividendo sea el punto que menos se adecua a nuestra estrategia. Ofrece un Dividendo inicial tan bajo, que serían necesarios muchos años de crecimiento del mismo para que podamos disfrutar de unas rentas relevantes por dividendo. Sin embargo, la empresa también retribuye al accionista con importantes recompras de acciones, y aunque no son muy altos, los dividendos crecen de forma acentuada y son perfectamente sostenibles.

Por tanto, podríamos afirmar que Mastercard sí es adecuada para nuestra estrategia, aunque si nuestro objetivo es recibir rentas por dividendos, hay que saber que sólo sería posible a muy largo plazo. La calidad de la empresa está fuera de toda duda. Pero si lo que perseguimos son los dividendos, habría que incorporar la empresa a nuestra cartera en fuertes caídas del mercado. Y estas empresas de tanta calidad rara vez dan estas oportunidades.

Y a vosotros ¿Qué os parece Mastercard? ¿La lleváis en cartera? ¿Qué os parece invertir en empresas con un Dividendo inicial tan bajo?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual Reports (2011-2021)

https://www.mastercard.com.au/en-au/about-mastercard/who-we-are/history.html

https://en.wikipedia.org/wiki/Eurocard_(payment_card)

https://en.wikipedia.org/wiki/Mastercard

https://www.money.co.uk/credit-cards/what-is-the-difference-between-visa-and-mastercard.htm

https://www.rankingthebrands.com/The-Brand-Rankings.aspx?rankingID=6

https://en.wikipedia.org/wiki/Mastercard_Foundation

https://s2.q4cdn.com/242125233/files/doc_downloads/class_b/General-FAQs-December-2010.pdf

Como siempre sus análisis son excelentes, nos dan un entorno muy completo de los fundamentos de la empresa, sus numeros y expectativas. En mi caso busco un equilibrio de Dividendos (con Reits y dividend stocks) y acciones de crecimiento….digamos un 80% dividendo y 20%. Siempre espero sus reportes.

Solo faltaría armar portafolios de ejemplo en su portal según estrategias en Plazo o por montos de ingreso esperado

Hola Alejandro!

Muchas gracias por tus palabras.

Tomamos nota de la idea, en un futuro sí podría ser interesante añadir alguna cartera tipo de ejemplo. Nos falta tiempo…

Gracias y un saludo!