Hoy vamos a ver una empresa española que se dedica al mundo del papel. Pero no de cualquier papel, sino de papeles especiales, sobre todo de papeles de bajo gramaje (en general por debajo de 80g/m2). Se trata de Miquel y Costas, una pequeña empresa catalana con muchos años de historia.

Introducción

La historia de Miquel y Costas se remonta a 1725, cuando la familia Miquel comienza a fabricar papel. Hasta el siglo XVIII, el tabaco se fumaba enrollado en papeles de maíz, pero a partir de esa fecha aparecieron varias industrias alrededor de Barcelona que comenzaron a aplicar ciertas innovaciones en el papel de fumar, como elaborarlo a partir de papel de arroz o añadir algo de pegamento en el borde. Esto se convirtió rápidamente en estándar de la industria, y estas empresas incipientes fueron reconocidas mundialmente en el sector del tabaco. Miquel y Costas fue una de estas empresas, y desde entonces ha tenido una impresionante trayectoria empresarial en la que cabe destacar su estabilidad, puesto que parte importante del accionariado sigue siendo la familia Miquel. Es la empresa más antigua que ha operado de forma continuada en la industria del papel de tabaco.

En 1879 Lorenzo y Antonio Miquel conformaron formalmente la sociedad Miquel y Costas. Su producto principal eran los librillos de papel de fumar, en los cuales querían diferenciarse para ofrecer una calidad premium. Para entonces ya tenían una fábrica en Capelladas y otra en La Pobla de Claramunt, zonas cerca de Barcelona, bien conectadas por carretera y por el río Anoia.

Para finales del siglo XIX, la empresa abrió sucursales comerciales en varios países de Latinoamérica y Nueva York. Además, se incorporó al accionariado un nuevo miembro de la familia y la empresa pasó a llamarse Miquel y Costas & Miquel. En esta época la industria del tabaco empezó a producir cigarrillos prefabricados, y esto supuso una inmensa oportunidad para Miquel y Costas: al tiempo que el tabaco de pipa y de mascar cedían cuota de mercado al cigarrillo, Miquel y Costas tuvo la oportunidad de adaptarse al nuevo mercado del papel especial para cigarrillo, además de seguir con el negocio que ya dominaba (el librillo de papel de fumar).

Aunque no deja de ser una anécdota, incluso había consumidores que compraban cigarrillos, les extraían el tabaco, y lo volvían a enrollar con su papel preferido, así que esto duplicaba las ventas de Miquel y Costas.

En 1924 Miquel y Costas sacó al mercado la marca Smoking de papel de liar, y pudieron publicitar esta marca en la Exposición Universal de Barcelona de 1929. En poco tiempo se convirtió en un referente a nivel mundial, incluso hasta el día de hoy. Gracias a esta notoriedad internacional, Miquel y Costas pudo retomar con relativo éxito sus ventas internacionales después de las terribles guerras del siglo XX: la Guerra Civil Española, y la 2ª Guerra Mundial.

En 1952 abrió Celesa, una fábrica de pulpa de arroz en Tortosa, que le permitió retomar el control de la calidad de su materia prima para el papel de liar tras las guerras. Pero la calidad de esta pulpa era tal, que incluso empezó a recibir pedidos de la propia pulpa, lo que impulsó sus ventas al tiempo que las diversificaba. Esta inesperada demanda les impulsó a cultivar linaza y cáñamo aparte de arroz, para producir distintos tipos de papel.

En 1968 la familia Miquel vendió una parte mayoritaria de las participaciones en la empresa, al tiempo que la empresa comenzaba a diversificar sus productos. Comenzaron a fabricar papel para filtro, textiles y cuero artificial. En 1979 la compañía salió a bolsa, y el nuevo capital permitió a la empresa desarrollar sus centros de producción e invertir en nueva tecnología. En 1985 Miquel y Costas compró las operaciones de Papeleras Reunidas en Argentina, y comenzó por primera vez a producir papel fuera de España.

En 1989 Celesa comenzó a producir pulpa de sisal, y creó MB Papeles Especiales, una joint venture con la empresa Papelera del Besos para la producción de papeles especiales para filtros. Tras un breve período de dificultades alrededor de 1990, Miquel y Costas se restructuró y modernizó sus plantas de producción en la década de los 90.

En 2002, Miquel y Costas compró la participación de MB Papeles Especiales a Papelera del Besos. Para entonces Miquel y Costas ya era uno de los principales productores a nivel mundial de papel de cigarrillos para las empresas tabacaleras de todo el mundo, además de comenzar tímidos pasos en la producción de otro tipo de papeles especiales.

En 2010 constituyó la empresa subsidiaria Terranova, dedicada a la producción de papeles especiales para bolsas de té, monodosis de café, cintas adhesivas, papel empastado, o envoltorios para raticida.

En 2011 constituyen sociedades en Alemania y en Chile, y en 2018 adquieren la empresa Clariana, dedicada a la fabricación de papel para libros, cartulinas, papel para pastelería, papel para envoltorios premium y papeles especiales para uso industrial. Tiene como clientes a empresas de lujo como Tiffany, Chanel o Tous, empresas de la talla de Inditex o Imperial Brands, distintas editoriales como la neoyorquina Xlibris y empresas de té como Hornimans. De hecho, Miquel y Costas es el segundo mayor productor de bolsitas de té del mundo.

Esta adquisición de la empresa Clariana se enmarca en el esfuerzo de Miquel y Costas por diversificar su producción. Como ya veíamos en el artículo de Altria, el consumo del tabaco a nivel mundial va disminuyendo poco a poco. Sin embargo, tanto las empresas tabacaleras como en este caso Miquel y Costas, consiguen mantener sus beneficios, o incluso aumentarlos, subiendo el margen de sus productos. Es evidente que esto no puede durar mucho tiempo, y por eso Miquel y Costas está buscando distintos nichos de mercado en los que especializarse gracias a su enorme know-how en el mundo del papel especial.

Actualmente Miquel y Costas distingue los siguientes segmentos de negocio en sus Annual Reports:

Industria del tabaco: Se trata del segmento clásico del negocio: papel de liar, papel de cigarrillos para grandes empresas tabacaleras como Imperial Brands.

Productos Industriales: Papeles especiales para bolsas de té, monodosis de café, papeles para filtro de electrodomésticos, envoltorios especiales, papel adhesivo, material para batas y gorros quirúrgicos…

Otros: Actividades y segmentos de venta menores que no se incluyen en las otras dos divisiones, como cartulinas, packaging premium, industria gráfica, etc…

Como vemos, todavía el 63% de las ventas provienen de la Industria del Tabaco. Y como veremos más adelante, es la industria más rentable en las que opera. Sin embargo, Miquel y Costas es consciente de la demanda decreciente de las tabacaleras, y aunque todavía puede mantener una posición líder en este mercado durante muchos años, quiere diversificarse a otros mercados del papel especial. Por su tamaño nunca será una gran papelera a nivel mundial como International Paper, UPM, Kimberly-Clark o Smurfit Kappa, pero sí quiere diversificar su actividad para encontrar demanda de papeles especiales difíciles de producir para las papeleras menos especializadas.

Sin ir más lejos, la empresa quiere invertir unos 50 millones de € en lo próximos años para actualizar sus fábricas y desarrollar nuevos productos de papel que sustituyan al plástico. Para Miquel y Costas es crucial que el papel siga siendo un material mucho más reciclable que el plástico de pequeño tamaño, para impulsar lo que se denomina la “bioeconomía circular”.

Por otra parte, es uno de los pocos actores en el mercado del papel especial y para tabaco que tiene un modelo de negocio integrado, es decir, que fabrica la pasta de celulosa, diseña los papeles especiales, los produce y los distribuye. Pocas empresas pueden decir que abarcan todos estos procesos.

En cuanto a diversificación geográfica, el accionista de Miquel y Costas puede estar tranquilo, ya que las Ventas están muy repartidas en el mundo. Lógicamente pesa más Europa, ya que muchos clientes del sector tabaco se encuentran aquí. Los países con más peso en la facturación son Suiza (13%) y España (12%). Sin embargo, el 98% de los activos (fábricas y oficinas) sí que están en España.

El accionariado de Miquel y Costas es bastante peculiar. El mayor accionista es Jorge Mercader Miró, con un 15% de las acciones, Presidente de la empresa y padre del Vicepresidente y Director General. De cerca le sigue Bernardette Miquel Vacarisas, con un 11%, y es descendiente de la familia fundadora de la empresa. Y tras estos accionistas mayoritarios, nos encontramos con la propia Miquel y Costas, con casi un 5% de acciones en autocartera. Sólo con estos accionistas, ya vemos que un 31% de la empresa está en manos de las personas más interesadas en su buen desempeño, muy buena señal. Como se suele decir en inglés: skin in the game!

Después les siguen los fondos de inversión Alantra, Bestinver, Norges Bank, Santander y Magallanes, todos con entre un 2% y un 3% aproximadamente.

Veamos los estados financieros de Miquel y Costas para ver si, aún tratándose de una empresa de muy baja capitalización, puede ser adecuada para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

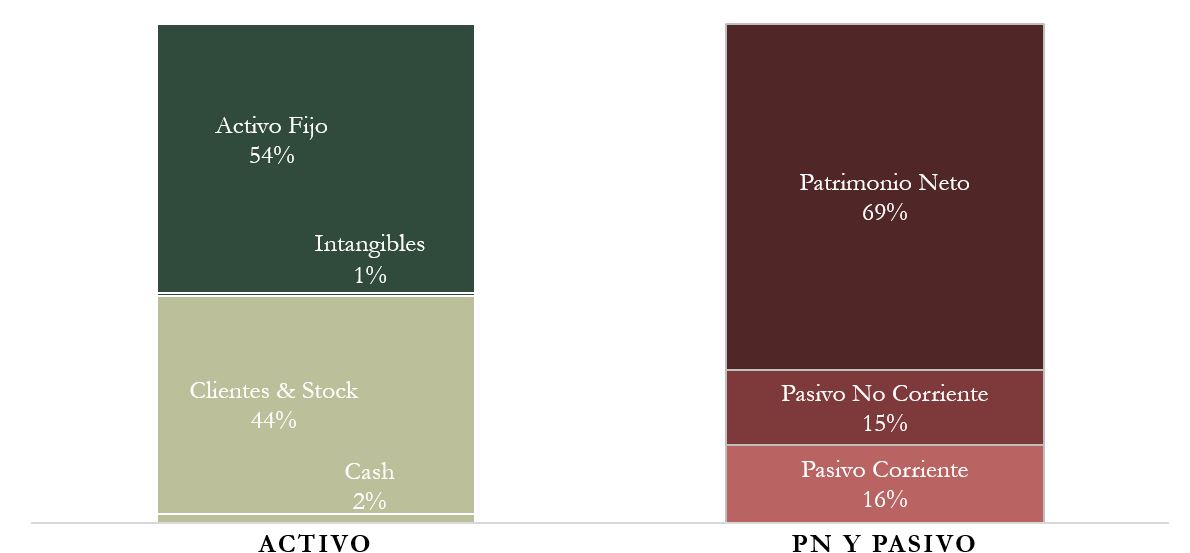

A cierre de 2019, Miquel y Costas presenta un Balance que parece que se va a mantener, puesto que la empresa no ha sufrido demasiados daños por la crisis sanitaria, como veremos más adelante.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de Miquel y Costas es muy tranquilizador, ya que es de 2,92. Además lleva ya muchos años con valores tan conservadores. Nos podría preocupar a primera vista el Test Ácido que presenta, de 0,11 , debido a la escasa Caja de la empresa, pero eso es porque no tenemos en cuenta las inversiones financieras temporales de Miquel y Costas. Si las tenemos en cuenta, el Test Ácido ascendería a un notable 0,76.

Nada que añadir en este apartado, máxima prudencia a corto plazo. Algo muy deseable, sobre todo en una Small Cap como Miquel y Costas.

Activos y Pasivos a Largo Plazo

La Deuda Neta de Miquel y Costas es pequeña, de apenas 0,93 veces el EBITDA. Sin embargo, si contamos las inversiones financieras temporales de la empresa como caja, entonces la Deuda se rebajaría a apenas 0,34 veces el EBITDA. Por lo tanto, una deuda muy controlada y asumible.

Los Intangibles son casi inexistentes, un dato muy bueno puesto que no deja de ser una empresa industrial que ha realizado algunas compras de empresas, como Clariana en 2018.

La Autonomía Financiera se sitúa en un excelente valor del 69%, que indica que la empresa pertenece realmente a sus accionistas.

Las Reservas crecen también por lo general, menos en algún año puntual. Esto es señal de que el crecimiento de la empresa es real, incluso casi 300 años después de su fundación.

Podemos decir por tanto que el Balance de Miquel y Costas es impecable, y garante de su Solidez Financiera.

2) RENTABILIDAD: Cuenta de Resultados 2019

Ventas

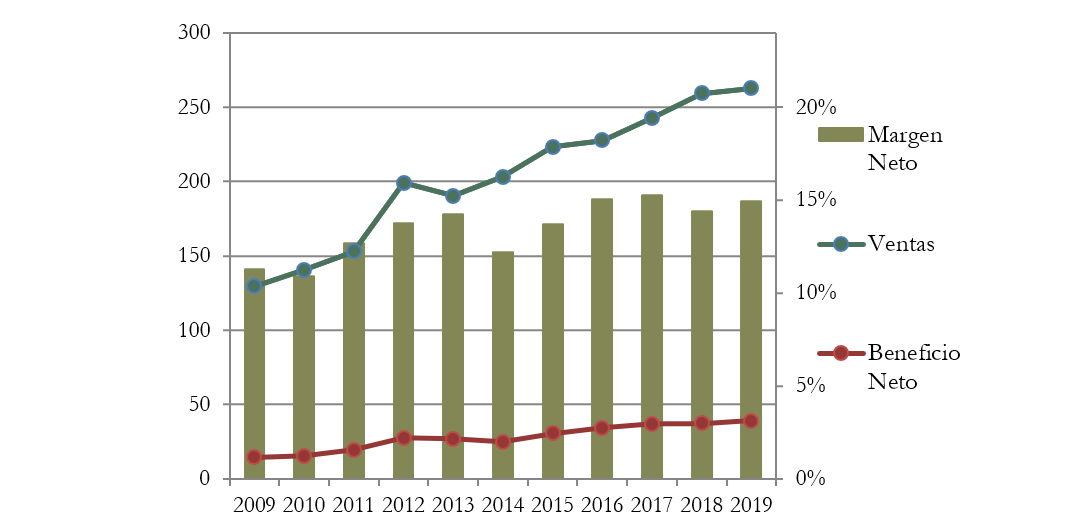

Las Ventas de Miquel y Costas han crecido de media un notable 7,3% anual en los últimos 10 años. Es un valor muy bueno, sobre todo para una empresa que no es precisamente joven.

Se percibe una clara voluntad de diversificar el negocio hacia la fabricación de papeles especiales fuera de la industria del tabaco. Aunque ésta todavía representa un 63% de las ventas, hace 10 años representaba un 86%.

Por otra parte, tranquiliza saber que las Ventas están muy bien diversificadas geográficamente, y que ninguno de los clientes de Miquel y Costas representa más de 11% de las Ventas.

También cabe destacar que, aunque Miquel y Costas no es líder en ventas en ningún sector debido a su tamaño, tiene una cuota de mercado del 15% en papeles especiales (nº2 mundial sólo por detrás de la empresa Glatfelter), y es uno de los principales productores de papel de cigarrillo con una cuota de mercado mundial del 8%.

En el informe del primer trimestre de 2020, Miquel y Costas señala que ha habido una bajada de alrededor de un 6% de las Ventas debido a la crisis sanitaria, pero que el Beneficio Neto se ha mantenido estable debido a la bajada del coste de su materia prima, las pastas de celulosa, y una mejora de la eficiencia de sus fábricas gracias a las inversiones realizadas.

Por tanto, podemos decir que Miquel y Costas no ha sido una de las empresas más afectadas por la crisis sanitaria.

Márgenes

Su Margen Neto se sitúa alrededor del 15%, y tiene una tendencia creciente debido a que es una empresa muy especializada.

En realidad, a las empresas tabacaleras o de joyería no les interesa negociar demasiado el coste del papel de cigarrillo o de sus estuches premium de cartón, puesto que el riesgo de perder calidad frente al consumidor es muy alto respecto al coste que representa el papel en el producto final. Esto es una notable ventaja competitiva por Coste de Sustitución muy interesante. En una caja de cigarrillos o en un estuche de una joya de alta gama, el coste del papel es bajo respecto al resto de materiales. Por tanto, Miquel y Costas tiene bastante poder de fijación de precios.

Por otra parte, al no tener una cuota de mercado muy alta, Miquel y Costas aún puede crecer arrebatando cuota de mercado a otras empresas. Por ejemplo, si Miquel y Costas tiene un buen desempeño, podría crecer en el sector del papel de fumar, aunque el consumo mundial de tabaco disminuya. A las grandes empresas papeleras no les interesa demasiado competir por ser líderes en estos nichos de mercado pequeños como los embalajes premium o los cigarrillos, dado que si ya están copados, les supondría mucho esfuerzo desbancar a una pequeña empresa muy especializada y con siglos de know-how como Miquel y Costas. Además, aunque las grandes empresas papeleras consiguieran arrebatar la cuota de mercado a Miquel y Costas, los beneficios tendrían un ínfimo peso en su cuenta de resultados.

Pat Dorsey nos explica fantásticamente bien este tipo de ventaja competitiva en su libro “El pequeño libro que genera Riqueza”, que recomendamos vivamente. (Si lo queréis leer y lo compráis a través de este link, estaréis también contribuyendo con este blog).

Aquí tenemos que hacer un inciso para entender que existen dos grandes grupos de empresas papeleras. Por un lado tenemos las grandes empresas productoras de papel, de pulpa de papel y de cartón de embalaje a escala industrial, que lógicamente tienen márgenes netos bajos dado que es un negocio poco especializado y con pocas barreras de entrada. Por ejemplo, nos encontramos con la estadounidense International Paper, la británica Smurfit Kappa, o la japonesa Nippon Paper, todas ellas con un margen neto de entre el 1% y el 5%.

Sin embargo, hay otro grupo de papeleras que al igual que Miquel y Costas producen un tipo de papel muy especializado, copando un nicho de mercado en el que no hay espacio para demasiados actores y alcanzando por tanto Márgenes más altos. Es el caso de UPM (margen neto del 10%), la empresa finlandesa que es nº1 mundial en la fabricación de papel de revista; Kimberly Clark (margen neto del 11%), que se dedica al papel de cuidado personal con las famosas marcas Scottex, Kleenex o los pañales Huggies; o la americana Schweitzer-Mauduit (margen neto del 8%). Esta última es quizá la que más se asemeja a Miquel y Costas, ya que un 55% de sus ventas se deben a la venta de papel para la industria del tabaco. Sin embargo, vemos que sus márgenes son menores que los de Miquel y Costas.

Aparte de Miquel y Costas y Schweitzer-Mauduit International, existen otras dos importantes empresas que se dedican a la venta de papel para cigarrillos: Nippon Paper, que tiene un margen neto del 5%, pero para la que las ventas de papel para cigarrillo sólo representan un 3% de su facturación total; y Mudanjiag, una empresa china también con un margen neto del 5% y cuyas ventas de papel para la industria del tabaco representan alrededor de un 75% de su facturación total. Esta última empresa puede ser una amenaza para Miquel y Costas, aunque tranquiliza ver que sus márgenes son muy inferiores al los de la empresa catalana.

Por lo tanto vemos que, comparando Miquel y Costas con cualquiera de sus empresas semejantes, sale siempre en primer lugar en cuanto a Márgenes se refiere. Esto nos indica que a través de su constante inversión, innovación, desarrollo tecnológico y registro de patentes, la empresa consigue mantener Ventajas Competitivas en el nicho en el que opera.

Sin embargo, por mucho que Miquel y Costas intenta reducir su exposición al sector del tabaco, podemos ver en sus cuentas que es de lejos el segmento que mejores márgenes tiene. Aunque el sector del tabaco representa un 63% de las Ventas, aporta el 83% del EBIT. Consecuentemente, el sector de la Industria del Tabaco tiene un Margen Operativo del 25%, claramente superior al de los demás segmentos.

El Tabaco sigue siendo muy rentable aunque su consumo disminuya lentamente a nivel mundial (según la OMS). A pesar de que Miquel y Costas consigue mantener sus altos márgenes en este sector, su gran reto es diversificarse en nichos de mercado que también sean muy rentables. De momento va consiguiendo poco a poco diversificar sus Ventas, pero no consigue todavía encontrar sectores tan rentables.

Ratios de Rentabilidad

ROA: 10% (Beneficio Neto/Activos Totales)

ROE: 14% (Beneficio Neto/Patrimonio Neto)

ROCE: 15% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Miquel y Costas son muy buenos.

El ROA es muy alto, y al no tener Intangibles en el Balance, representa bastante bien el retorno de las fábricas de Miquel y Costas.

El ROE y el ROCE también presentan muy buenos valores, pero hay que tener en cuenta que la empresa tiene una Autonomía Financiera muy alta, con lo que estos valores se convierten en extraordinariamente buenos.

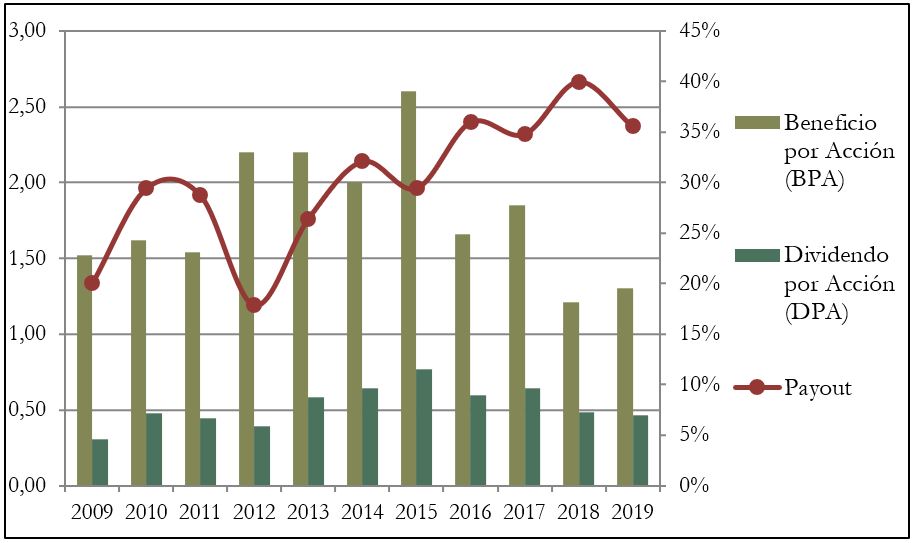

Beneficio por Acción (BPA)

El Beneficio por Acción presenta valores bastante erráticos (gráfico nº1), pero este tiene una explicación. Como veremos a continuación, Miquel y Costas realiza periódicamente ampliaciones de capital liberadas muy importantes, según las cuales los accionistas antiguos reciben gratuitamente nuevas acciones en la misma proporción que la ampliación de capital, y por tanto su participación no se ve diluida. Estas ampliaciones de capital lógicamente disminuyen los ratios que dependen del número de acciones, como el BPA. Si descontamos este efecto, vemos que el BPA en realidad ha crecido una media del 10% anual durante los últimos 10 años (gráfico nº2).

3) DIVIDENDOS

Dividendo por Acción (DPA)

Lo mismo ocurre con el DPA. Si descontamos el efecto de las sucesivas ampliaciones de capital liberadas, ha crecido a un ritmo medio del 13% anual durante la última década.

Si hubiésemos comprado acciones de Miquel y Costas en 2014 a 32€, hubiéramos recibido nuevas acciones gratuitamente en las ampliaciones de capital, y la Rentabilidad por Dividendo que tendríamos en 2020 sería de 3,8%.

Si hubiésemos comprado acciones en 2009 por 15€, hubiéramos recibido nuevas acciones gratuitamente en las ampliaciones de capital, y la Rentabilidad por Dividendo que tendríamos en 2020 sería de 10,7%.

Si comprásemos hoy acciones de Miquel y Costas a 11,5€, la Rentabilidad por Dividendo inicial que tendríamos sería del 4%, así que se trata de una buena rentabilidad inicial respecto a los datos históricos de Miquel y Costas.

Payout (BPA/DPA)

El Payout de Miquel y Costas se ha situado entre un 20% y un 40% en la última década, unos valores que denotan prudencia. No es de extrañar que buena parte de la empresa sea propiedad de quienes la dirigen.

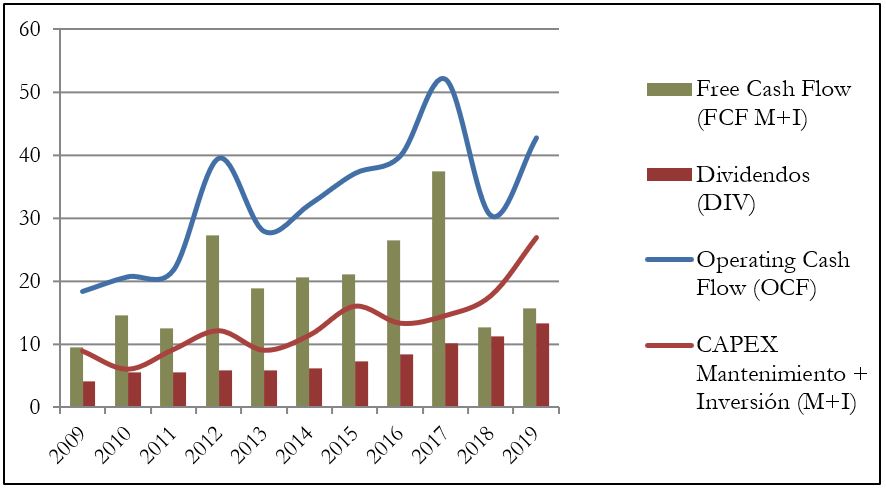

Cash Flow

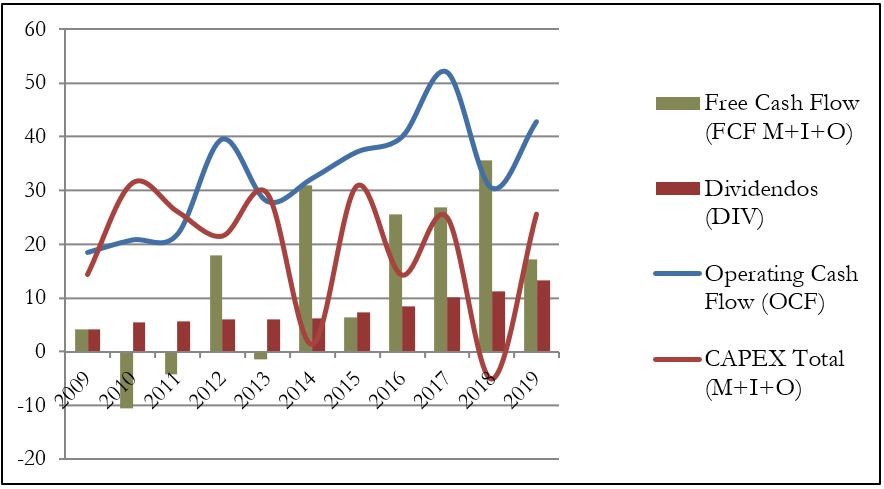

Aunque con algunos altibajos, la tendencia de del Operating Cash Flow es claramente creciente, y se ha duplicado en una década. No es una curva totalmente lineal, puesto que hay años en los que las empresas tabacaleras acopian más papel, y por lo tanto también hay años en los que necesitan comprar menos. Parece algo característico del sector y no demasiado problemático.

Si analizamos el Free Cash Flow de Miquel y Costas descontando sólo el CAPEX de mantenimiento e inversión en las fábricas propias (gráfico nº1), vemos que suele ser suficiente para pagar holgadamente los Dividendos. Solamente hay algún año (2012/2015/2019) en el que debido a una necesidad de inversión importante en maquinaria, el CAPEX muestra valores algo más elevados de lo habitual.

No debemos prestar demasiada atención al Free Cash Flow total, en el que le descontamos también las inversiones financieras (gráfico nº2). Miquel y Costas opera con activos financieros corrientes, para intentar sacar algo de rentabilidad a su caja neta, y procura tener el mínimo posible en efectivo. No dan mucho detalle de estas inversiones en su Annual Report, aunque se sobreentiende que buena parte es renta fija. Otra parte importante de estas inversiones financieras es el 5,05% de las acciones que Miquel y Costas posee de la papelera Iberpapel Gestión, que también cotiza en Bolsa.

Recompra de Acciones

Miquel y Costas realiza ampliaciones de capital liberadas recurrentemente. Esto significa que aumentan el número de acciones de la empresa, pero asignando gratuitamente estas nuevas acciones a los accionistas en una proporción suficiente para que no vean su participación diluida. De esta forma, recientemente han realizado las siguientes ampliaciones de capital liberadas:

2011: Ampliación de capital totalmente liberada. 1 acción por cada 3 antiguas.

2016: Ampliación de capital totalmente liberada. 3 acciones por cada 4 antiguas.

2018: Ampliación de capital totalmente liberada. 1 acciones por cada 2 antiguas.

Por lo tanto, aunque el Beneficio por Acción y el Dividendo por Acción bajen, los accionistas no ven diluida su participación mediante estas ampliaciones de capital, y el resultado es el que hemos visto antes: sin tener en cuenta el efecto de estas ampliaciones de capital, tanto el Beneficio como el Dividendo aumentan durante los últimos años.

Además, Miquel y Costas realiza asiduamente recompras de acciones para propulsar estos ratios por acción. De hecho, sin contar el efecto de las ampliaciones de capital liberadas, Miquel y Costas ha recomprado el 25% de sus propias acciones en los últimos 20 años.

Actualmente tienen casi el 5% de acciones de la empresa en autocartera. Con el dividendo de estas acciones en autocartera, Miquel y Costas comprará este año 600.000€ en acciones propias (1,7% de la capitalización total), para aumentar la autocartera y mitigar el impacto de la pandemia. Es una buena estrategia, puesto que las acciones cotizan a un valor históricamente bajo.

Miquel y Costas tiene un doble propósito al realizar estas ampliaciones de capital. Por una parte fideliza al accionista antiguo, y por otra parte mejora la liquidez del valor, lo que ayuda también a los accionistas para la operativa con sus acciones y les da la posibilidad de negociar sus derechos de asignación gratuita durante las ampliaciones de capital.

Conclusión

Miquel y Costas nos ha parecido una pequeña empresa muy interesante. Posee un Balance muy robusto, con muy poca Deuda, alta Autonomía Financiera, Ratios de Liquidez muy prudentes y casi sin Intangibles.

También es una empresa que consigue muy buenas Rentabilidades, sobre todo si la comparamos con empresas de su mismo sector. El Beneficio es siempre creciente, y ha aumentado el Dividendo de manera muy considerable durante los últimos años.

Quizá su único problema sea que es una empresa muy pequeña para las que estamos acostumbrados a ver. Su cotización es de apenas 0,36 mil millones de €, mientras que empresas papeleras más grandes, como International Paper, tienen un tamaño superior a los 12 mil millones de € (unas 33 veces mayor que Miquel y Costas). Por lo tanto, tenemos que ser más exigentes a la hora de comparar una empresa pequeña con empresas mayores, porque si bien su potencial puede ser mayor, el riesgo de ver su estabilidad comprometida también lo es.

Además, al querer expandirse en nichos de mercado de papeles especiales y que el sector del tabaco pese menos gradualmente en su cuenta de resultados, esto conllevará probablemente una caída de márgenes, dado que el papel para la industria del tabaco tiene unos márgenes mucho más altos que los de los demás tipos de papel.

Sin embargo, al ser una empresa que opera en un nicho de mercado en el que consigue tener mayores márgenes que sus competidores, creemos que Miquel y Costas es una empresa que podría adaptarse a nuestra cartera, aunque con un peso menor que empresas también adecuadas pero de mayor capitalización.

¿Vosotros que opináis de Miquel y Costas? ¿La tenéis en vuestra cartera? ¿La veis como una buena oportunidad de inversión?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter para poder aumentar nuestra difusión. Os dejamos el enlace de suscripción para aquellos que nos visitan de forma directa, por si no queréis perderos ninguna de nuestras publicaciones.

¡Un saludo y hasta el próximo artículo!

Opino que a los precios que cotizan ahora mismo es una oportunidad muy buena.

La compre en el 2019. Su negocio y fundamentales fueron los motivos. Pero la cotización no para de caer y no se ven motivos, yo no los veo. Ventas forzadas de FI por reembolsos?, ni idea.

Buenos días, dospir2:

Puede ser que el precio de la Pulpa de Celulosa influya en la cotización?

https://www.indexmundi.com/es/precios-de-mercado/?mercancia=pulpa-de-celulosa&meses=120&moneda=eur

Y la participación en Iberpapel….¿Puede influir?

Saludos, José Luis.

@Dividendstreet: ¿Que opináis, vosotros? Gracias.

Iberpapel ha caído un 30%, pero tal vez la cotización de Miquel y Costas es más volátil porque no tiene demasiado seguimiento por Wall Street. De todas formas, consideramos que son más importantes los fundamentales de la empresa, que su cotización a corto plazo.

Hola @Dividend:

Gracias por responder a la segunda de las posibilidades que le proponía al colega @dospir2….¿Y la primera sugerencia? ¿Cual es vuestra opinión sobre el ciclo de la materia prima? (Perdonad, por favor, que insista)

Saludos, José Luis

Según el informe del Q1 de la compañía, últimamente el precio de la pulpa de celulosa ha ido a favor, mitigando el impacto en el Beneficio Neto, respecto a las Ventas.

Gracias por el artículo.

Por fundamentales y gestión la empresa parece interesante para estudiar.

Os planteo algunas dudas y reflexiones.

Una posible amenaza, tienendo en cuenta la importancia del tabaco en los beneficios, es una posible popularización de los vapeadores que supongo que no requieren de papel para su funcionamiento (no soy usuario). El consumo de tabaco está decreciendo a nivel mundial segun la OMS, hay riegos regulatorios…probablemente esto perjudica al precio de la acción.

Por otra parte, depender tanto de tabaco, le quita parte de la ciclicidad que podría tener una empresa industrial que se dedicase a proveer a otros sectores.

La inversión en I+D parece importante. Tenéis información de en qué quieren diversificar, ¿industria alimentaria? ¿embalajes premium?

Siendo una empresa tan pequeña, ¿creeis que puede crecer inorgánicamente comprando otras? . Además… ¿no pensáis que podría ser opada por alguna de las grandes?

Gracias y un saludo

Hola Rubén

Desconocemos las respuestas a esas preguntas, pero son sin duda interesantes.

Veamos si otros lectores con más información pueden arrojar algo de luz a estas cuestiones.

Un saludo!

Buenas tardes Rubén.

Espero que ese video que fue la Idea para INVERTIR 💡📈 Miquel y Costas 🧻 Iván Martín (Magallanes) ¡LA + VOTADA! | Iberian Value 2020, te aclare esas dudas-

https://www.youtube.com/watch?v=cGrruYsH5S8

Un saludo

Hola Jesús:

Gracias por el enlace.

Bien explicado por Iván…..y sin embargo no figura en las primeras posiciones de ninguno de sus fondos (Salvo que se me haya colado en el repaso…..)

Saludos, José Luis.

Buenos días José-Luis:

Figura en la cartera de entre otros, AzValor, Bestinver, Cobas, Horos y Magallanes, todas ellas en la Ibérica.

La ponderación en la cartera es la que difiere unos de otros.

Gracias por el aporte Jesús!

Análisis muy interesante, hace un tiempo entre a 11€. Pequeña empresa muy bien gestionada y con buenos margenes. Otra empresa que puede ser interesante es Victrex cotizada en Londres dedicada a la fabricación de polimoras especiales.

Muchas gracias Marc. Tomamos nota. Un saludo!

varios comentarios

El tercer accionista es la familia Mayoral con algo más del 9%.

El dividendo de la autocartera no existe , no puede auto pagarse debe repartirse entre el resto de los acciones .

la compañía suele publicar un documento que lo explica

Una empresa de la que siempre se habla bien. Tras leer vuestro análisis entiendo las razones.

Saludos.

Hola. Muy interesante el artículo.

Con la moda esta de ESG, ¿es posible que sea excluida de estos fondos y por eso a medio plazo parece lateral/bajista…?

Veo grandes caidas con GAP incluido, a finales de 2016 y de 2018 cuando dices que hacen ampliaciones de capital. ¿Puede ser por las ampliaciones?

Saludos.

Muchas gracias Bernard. La verdad que es complicado asimilar la caída de la cotización con los resultados de la empresa. El tiempo dirá.

Un saludo y gracias por leernos!

Hola muy buenas!!!! Primero y ante todo gran trabajo el que realizas, sigue así Crack!!!

Una pregunta el ratio liquidez que nos dice? Ese 2,92 que significa, que Miquel y Costas tiene 2.92 veces liquidez para hacer frente a las deudas de corto plazo?

Muchas gracias!!!

Hola Egoitz,

Muchas gracias!

Eso es! Miquel y Costas tiene 2,92 veces más Activos a Corto Plazo que Pasivos a Corto Plazo.

Si quieres valorar sólo la Liquidez (efectivo), te conviene mirar el Test Ácido, que indica la liquidez respecto a los Pasivos a Corto Plazo.

Un saludo y gracias por leernos!

Gracias por tus aportaciones!!!!

Un par de dudas que me surgen:

El Operating Cash Flow es el “Efectivo neto genera por las actividades operativas”?

El CAPEX que es? Y de donde lo sacas?

Gracias por tus aclaraciones!!!

Hola Egoitz,

Sí, el Operatig Cash Flow es exactamente eso. Con CAPEX nos referimos al Capital Expenditures, en castellano «Flujos de efectivo de las actividades de inversión».

Solemos subdividir el CAPEX de mantenimiento (para consevar el negocio), CAPEX de inversión (para ampliar el negocio) o CAPEX Otros (inveriones financieras…etc).

Un saludo!

Gracias por tus respuestas!!!!

Un par de dudas que sigo teniendo,

El CAPEX M se refiere al “pago por la adquisición de inmovilizado material e intangible”?

El CAPEX M+I es sumarle al CAPEX M la “adquisición de una sociedad dependiente, neta del efectivo adquirido”?

Y el CAPEX Total como hemos comentado se refiere al “efectivo neto de las actividades de inversión”

Muchas gracias por tu paciencia y aportes!!!

Eso es Egoitz!

Hay empresas que lo detallan más y se puede hilar más fino leyendo las notas, pero a grandes rasgos así es.

Un saludo, amigo!

Buenas Crakc!!!

Vuelvo a ti con una duda!!! Cuando hablas de Autonomía Fiananciera es lo mismo que los Fondos Propios?

Gracias por tus aclaraciones me estas ayudando mucho a entender y poder interpretar.

Hola Egoitz,

La Autonomía Financiera es:

(Patrimonio Neto)/(Total Activo)

Un saludo, amigo!

Saludos, gracias por vuestra dedicación. Espero ansioso vuestras publicaciones quincenales y repaso a menudo vuestras publicaciones antiguas y hoy le ha tocado a Miquel y Costas porque estoy pensando en ampliar mi participación. También tengo acciones de Kimberly Clark y me gustaría leer, si es posible, un análisis de los vuestros de esta empresa, toda una aristócrata del dividendo, porque también me gustaría ampliar mi participación. Muchas gracias y un saludo.

Hola Jose Manuel,

Muchas gracias por tus amables palabras.

Alguna vez hemos pensado en analizar Kimberly Clark, pero siempre nos ha echado un poco para atrás su escasa autonomía financiera. A primera vista parece un caso similar al de Clorox, del que sí tienes un análisis en nuestro blog.

Un saludo y muchas gracias por leernos!