Esta semana analizaremos una de las empresas farmacéuticas más grandes del mundo, especializada en el desarrollo de fármacos contra el Cáncer, y de vacunas contra enfermedades como el Ébola entre otros. Se trata de la estadounidense Merck&Co, una empresa que presenta buenas perspectivas a futuro y que Warren Buffet ha añadido recientemente a su cartera.

Introducción

Los orígenes de Merck se remontan a 1668, cuando Friedrich Jacob Merck compró una botica en Darmstadt, Alemania, una ciudad al sur de Frankfurt. En 1827 un descendiente suyo transformó el local en una fábrica productora de drogas: en pocos años la empresa E. Merck AG. manufacturaba y distribuía cocaína, morfina y codeína a todo el mundo. El éxito en la distribución de estas drogas, que no se ilegalizaron hasta principios del siglo XX, llevó a la familia Merck a abrir una filial en Estados Unidos a finales del siglo XIX.

Para principios del siglo XX, esta filial estadounidense había establecido su sede, su fábrica productora y unos laboratorios en Rahway, New Jersey. Ya en esa época, la empresa le dio mucha importancia a la investigación, hasta tal punto que publicaron el “Merck Manual of Diagnosis and Therapy”, uno de los libros médicos más consultados en el mundo en su época.

En 1914 estalló la 1ª Guerra Mundial, y los Merck emigrados a EEUU tuvieron tanto miedo a represalias por sus orígenes alemanes, que decidieron entregar una parte considerable de las acciones de la compañía al “Office of Alien Property Custodian”, un departamento estatal que EEUU había creado para confiscar y administrar todas las propiedades del enemigo o sus aliados. Gracias a esto, los Merck pudieron mantener el control de la compañía e incluso fueron condecorados por los EEUU, pero supuso la escisión total entre la matriz E.Merck AG. y su filial Merck&Co americana. Hoy en día siguen existiendo las dos empresas (la alemana Merck KGaA y la americana Merck&Co), pero son completamente independientes. En este artículo nos centraremos en la empresa americana.

Después de la Gran Guerra, Merck&Co se centró en la investigación de nuevos productos farmacéuticos para crecer orgánicamente y en la adquisición de otras empresas para crecer inorgánicamente. Entre otros, descubrieron la vitamina B12 mientras intentaban desarrollar curas para la anemia, y esto propulsó sus ventas tanto en productos farmacéuticos para humanos como en suplementos alimenticios para ganado. En los años 40 la empresa consiguió sintetizar la Cortisona y aplicarla en productos anti-inflamatorios. De la misma forma, consiguieron manipular la Estreptomicina, un antibiótico que resultó ser de gran ayuda contra la tuberculosis.

Los años 50 fueron malos para Merck&Co, ya que se enfrentó a competidores cada vez más potentes y a una delicada situación financiera de la empresa. La solución llegó con la fusión con la empresa Sharp & Dohme, una compañía de orígenes similares a Merck&Co y que distribuía vacunas y medicamentos derivados del plasma. Esta unión impulsó a las dos compañías, creando una nueva empresa mucho más potente y con una mejor distribución que beneficiaba a ambas partes.

Durante las siguientes décadas Merck&Co fue adquiriendo y desinvirtiendo en varias empresas, a la par que se centraba en el desarrollo de nuevos medicamentos, su negocio intrínseco. Desarrolló vacunas contra la hepatitis, tratamientos contra el glaucoma, medicamentos contra la hipertensión, contra fallos cardíacos, contra el colesterol y distintos antiparasitarios para animales, entre muchos otros. En la década de los 80 Merck&Co ya era uno de los mayores fabricantes de medicamentos del mundo, y también comenzó a crear joint-ventures en distintos países como Suecia y Japón para la distribución y promoción de sus medicamentos. Las décadas de investigación e inversión en I+D comenzaron a resultar verdaderamente provechosas. El negocio iba tan bien que incluso comenzaron a distribuir de forma gratuita algunos medicamentos. Merck&Co también publicó sus hallazgos contra el Sida (VIH) y los puso a disposición de sus competidores.

En los años 90 Merck&Co se asoció con otras grandes farmacéuticas y laboratorios para desarrollar y distribuir vacunas, medicamentos y distintos productos farmacéuticos. Una de estas joint-ventures fue con Johnson&Johnson para crear versiones sin receta de sus medicamentos estrella.

Sin embargo, otras empresas farmacéuticas estaban arrebatándole el liderato mundial a Merck, como Glaxo Wellcome PLC y Novartis AG. Fue entonces cuando Merck&Co decidió vender todos sus negocios no relacionados con su actividad principal: la investigación para el desarrollo de nuevos fármacos con patente. Por tanto, desinvirtió en negocios relacionados con la agricultura, con la industria química y restructuró su división de desarrollo de productos farmacéuticos veterinarios.

En los últimos años del milenio, Merck desarrolló una serie de fármacos que impulsaron sus ventas. Estos fármacos trataban el Sida (Crixivan), la hipertensión (Cozaar), la osteoporosis (Fosamax), la acidez estomacal (Pepcid), el asma (Singulair), las migrañas (Maxalt), enfermedades cardiovasculares (Aggrastat), la alopecia (Propecia), el glaucoma (Cosopt) o el tratamiento del dolor (Vioxx) entre otras.

Durante los primeros años del siglo XXI se produjeron dos grandes fusiones de farmacéuticas, que adelantaron en ventas a Merck&Co: Glaxo Wellcome PLC con SmithKline Beecham PLC; y Pfizer con Warner-Lambert. Sin embargo, Merck&Co rechazó cualquier fusión de envergadura alegando que su modelo de negocio era más centrado en el I+D de nuevos medicamentos y la bonanza de su distribución de medicamentos online mediante el acuerdo con distintas empresas privadas del sector Salud en EEUU como CVS Corporation.

Pero estas declaraciones quedaron en papel mojado porque en 2009 Merck&Co se fusionó con la empresa Schering-Plough, que comercializaba, entre otros, Remicade, un tratamiento contra enfermedades autoinmunes. Ese año Merck desarrolló también nuevos productos farmacéuticos como un tratamiento para la Diabetes del tipo 2 (Januvia) o una vacuna contra el Papiloma Humano (Gardasil), de la que distribuyó millones de dosis gratuitas en países subdesarrollados.

En 2014, Merck&Co adquirió la empresa de medicamentos contra enfermedades virales e infecciosas Idenix Pharmaceuticals ($3.850M); la biofarmacéutica Cubist Pharmaceuticals ($8.400M) y la biofarmacéutica suiza OncoEthix ($375M). El mismo año la FDA aprobó el uso en EEUU de su antiparasitario masticable para perros (Bravecto) y el revolucionario tratamiento contra el cáncer Keytruda.

Desde 2016, Merck&Co se ha asociado con otras varias empresas como Sanofi, cCAM Biotherapeutics, Bayer, Eisai o Complix para desarrollar nuevos medicamentos contra el Cáncer.

Recientemente Merck&Co ha desarrollado una importante política de crecimiento inorgánico con muchas adquisiciones como: la brasileña veterinaria Vallée S.A. (2017; $400M); la alemana Ringotec centrada en terapias inmuno-oncológicas (2017; $554M); la australiana Viralytics versada en enfermedades virales y Cáncer (2018; $394M); la tecnológica para ganado y animales de compañía Antellicq (2018; $3.700M); la empresa de inmunoterapia Immune Design Corp (2019; $300M); la oncológica Peloton Therapeutics (2019; $2.200M); la inmuno-oncológica Tilos Therapeutics (2019; $773M); la empresa Calporta entrada en tratamientos contra el Parkinson y el Alzheimer (2019; $576M); la oncológica ArQule (2019; $2.700M); la empresa de tecnología de aquacultura y veterinaria Vaki (2019); la oncológica VelosBio (2020; $2.750M); y la biofarmacéutica Oncoimune que tiene un tratamiento para la Covid-19 en Fase II (2020, $425M).

Merck también ha intentado desarrollar una vacuna contra la pandemia, pero parece no haber logrado llevarla a buen puerto, y como veremos es parte de la causa de los modestos resultados de Merck este año. Lo que sí que hará, al ser notoria su especialidad en Vacunas, es producir la vacuna de Johnson&Johnson para ayudar a su rival a tener más dosis en menos tiempo.

Como vemos, todas estas adquisiciones están destinadas a reforzar el sector oncológico del que Merck&Co es actualmente líder y también el sector de la veterinaria especializada.

En 2015 y 2018 Merck también había invertido en la empresa farmacéutica Moderna, como complemento a algunas colaboraciones entre ambas empresas. Sin embargo, vendió las acciones de esta empresa a finales de 2020 debido a su espectacular subida en bolsa, al ser una de las empresas ganadoras de la carrera hacia la vacuna de la Covid-19. En el futuro parece que Merck y Moderna seguirán colaborando en la búsqueda de una vacuna contra ciertos tipos de Cáncer.

En 2019, Merck&Co también consiguió aprobar una vacuna contra el Ébola. Cabe destacar que de las últimas 7 nuevas vacunas aprobadas a nivel mundial, 4 han sido desarrolladas por Merck&Co, según declaraciones de su CEO.

En 2014, Merck vendió su división Consumer Care a Bayer ($14.200M), y en 2021 pretende realizar el Spin Off de su división “Women’s Health”, que tiene como productos estrella el NuvaRing y otros productos anticonceptivos. Ha supuesto en 2020 alrededor de un 6,5% de las ventas totales de Merck. Consistirá en una nueva empresa llamada Organon&Co y desarrollará los productos farmacéuticos de esta antigua división de Merck, que tiene un crecimiento más lento. De esta forma Merck puede concentrarse en el desarrollo de productos innovadores de mayor crecimiento, como los oncológicos. Es una estrategia similar a la que han hecho recientemente Pfizer y GlaxoSmithkline con su Joint Venture de medicamentos sin receta, o la creación de Viatris por parte de Pfizer y Mylan para medicamentos sin patente.

También ha llegado a un acuerdo para adquirir en 2021 la biotecnológica Pandion Therapeutics ($1.850M) dedicada al tratamiento de enfermedades autoinmunes.

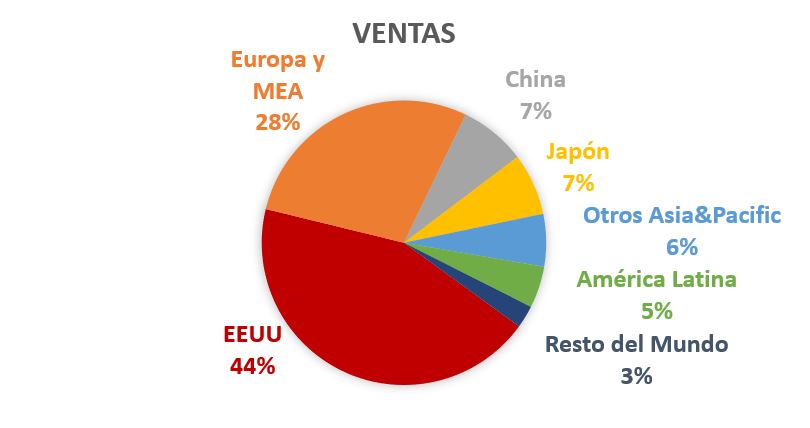

Hoy en día es la 5ª mayor farmacéutica a nivel mundial por ingresos, y 3ª estadounidense sólo por detrás de Johnson&Johnson y Pfizer. Sus Ventas están muy centradas en EEUU (44%), aunque ya más de la mitad de sus Ventas provienen del extranjero y es probablemente donde más pueda crecer. Este año, China y Europa son las regiones que han registrado un mayor crecimiento en Ventas (10% y 13%). EEUU ha mantenido casi planas sus Ventas y el resto de regiones las han disminuido ligeramente.

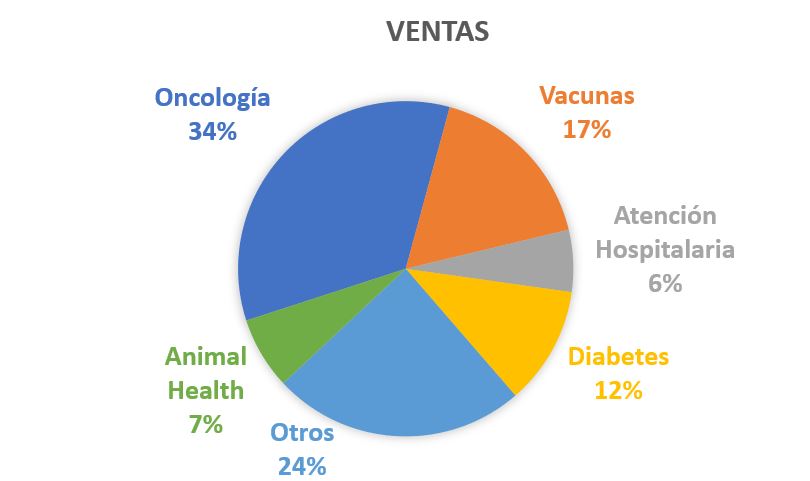

Actualmente, Merck&Co distingue sus Ventas en 2 grandes divisiones: Pharmaceutical (93%) y Animal Health (7%).

El segmento Pharmaceutical aglutina todos los productos farmacéuticos que desarrolla Merck para seres humanos. Presenta varios subsegmentos, siendo los más importantes: Oncología, Vacunas, Atención Hospitalaria y Diabetes. El segmento Animal Health se dedica al desarrollo de productos veterinarios para animales de compañía, y sobre todo para ganado.

No podemos terminar la introducción sin hacer una breve mención del funcionamiento de las grandes farmacéuticas mundiales. Hay básicamente 2 tipos. Por una parte tenemos a las investigadoras de nuevos productos farmacéuticos, que obtienen su rentabilidad de la venta de sus descubrimientos. De ellos obtienen una patente de exclusividad durante varios años, que varía según la región geográfica y sus distintas organizaciones de control. Y por otra parte están las empresas productoras de productos farmacéuticos genéricos, con la patente ya vencida.

Merck&Co pertenece sin duda a la primera categoría, y por tanto su negocio consiste en rentabilizar sus descubrimientos bajo patente, alargar al máximo posible estas patentes, y si no consigue descubrir por si misma productos farmacéuticos de éxito, comprar empresas menores que sí lo hayan hecho. Este negocio es una continua carrera de innovación contra el tiempo. Por ello tendremos que estar especialmente atentos a la fecha de caducidad de sus productos estrella, llamados “Blockbusters”; al Pipeline de los nuevos medicamentos (si las investigaciones están en Fase I, II o III); y tener en cuenta que la compra de otras empresas no siempre es sólo para ampliar su negocio, sino para mantener su negocio en el tiempo.

No hay sorpresas en cuanto a los principales accionistas de Merck: son los grandes fondos de inversión que estamos acostumbrados a ver en Dividend Street. The Vanguard Group ostenta un 7,8%; Capital Research & Management un 5,5%; State Street Global Advisors Funds Management un 4,5% y BlackRock Fund Advisors un 2,5%.

Por otra parte, el actual CEO de Merck, Kenneth Frazier, se jubilará en junio de 2021. Le sucederá Robert Davis, vicepresidente y director financiero de Merck, y la continuidad en la estrategia de Merck no debería verse alterada. A modo de curiosidad, Kenneth Frazier se posicionó públicamente a favor del Black Lives Matter tras el escándalo racista del asesinato de George Floyd. El propio Frazier es afroamericano y antes de dirigir a Merck era un abogado que en una ocasión había salvado de la pena de muerte a un ciudadano afroamericano acusado injustamente de asesinato.

Pasemos a ver sus Estados Financieros para ver si Merck se adapta a nuestra estrategia.

1) SOLIDEZ: Balance

El Balance de Merck no parece alarmante a primera vista, pero tampoco parece sobresaliente. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

Merck presenta este año un Ratio de Liquidez que ronda la unidad (1,02). Este es un ratio algo justo, aunque no alarmante. Los años anteriores lo tenía algo más holgado y esperamos que en el futuro recupere esa prudencia.

Lo que nos tranquiliza algo más es que el Test Ácido refleja un valor de 0,30. Al menos sabemos que Merck tiene liquidez para afrontar inmediatamente una tercera parte de sus pasivos corrientes.

Activos y Pasivos a Largo Plazo

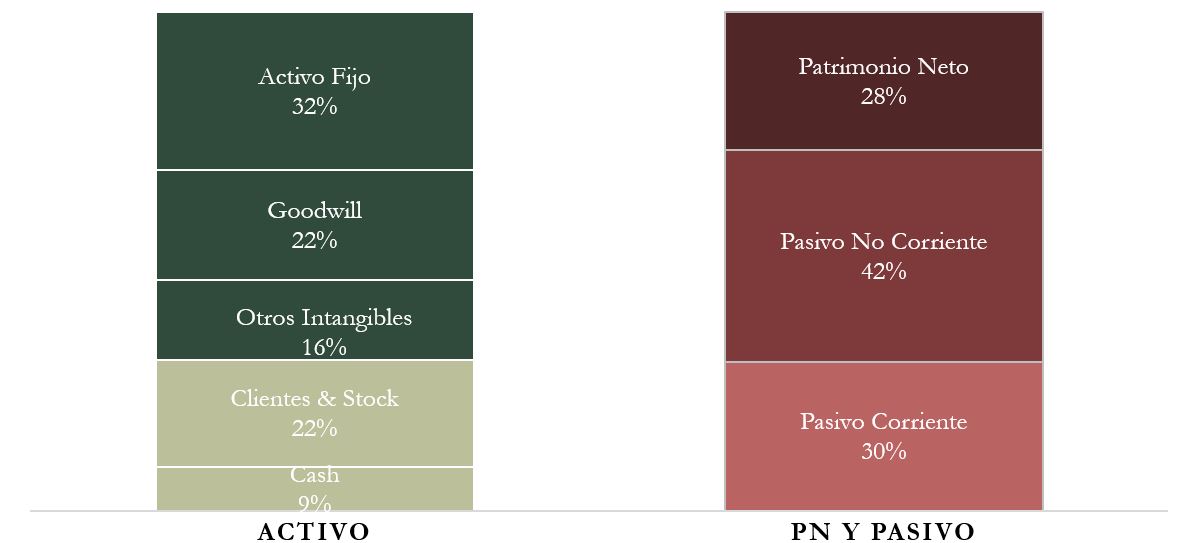

Es normal que las farmacéuticas presenten un valor de Intangibles alto en el Balance. Por un lado, las patentes que ellos mismos desarrollan son en gran parte activos intangibles importantísimos y reales, y por otro lado es normal que vayan acumulando Goodwill al comprar otras empresas. Sin embargo, este Goodwill no siempre justifica su valor. Así que si hacemos el ejercicio de eliminarlo del Balance, nos quedaría que la Autonomía Financiera tiene un valor muy justo (6%, en vez del 28% que aparece en el Balance).

Por otra parte, es notorio que la Autonomía Financiera es decreciente en los últimos años, y este es un dato que habrá que vigilar, puesto que se acerca ya a valores que consideramos algo justos: Merck ha pasado de tener una Autonomía Financiera del 54% en 2010 a casi la mitad en 2020 (28%).

La Deuda Neta también aumenta este año hasta alcanzar un valor de 1,58 veces el EBITDA. No es un valor demasiado alarmante, pero también a vigilar en el futuro. Es bueno que este tipo de empresa no tenga demasiada Deuda, para poder adquirirla cuando se presenta la oportunidad de invertir en alguna empresa interesante del sector.

Las Reservas de la empresa no son crecientes todos los años, pero sí observamos un suave crecimiento en el largo plazo.

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

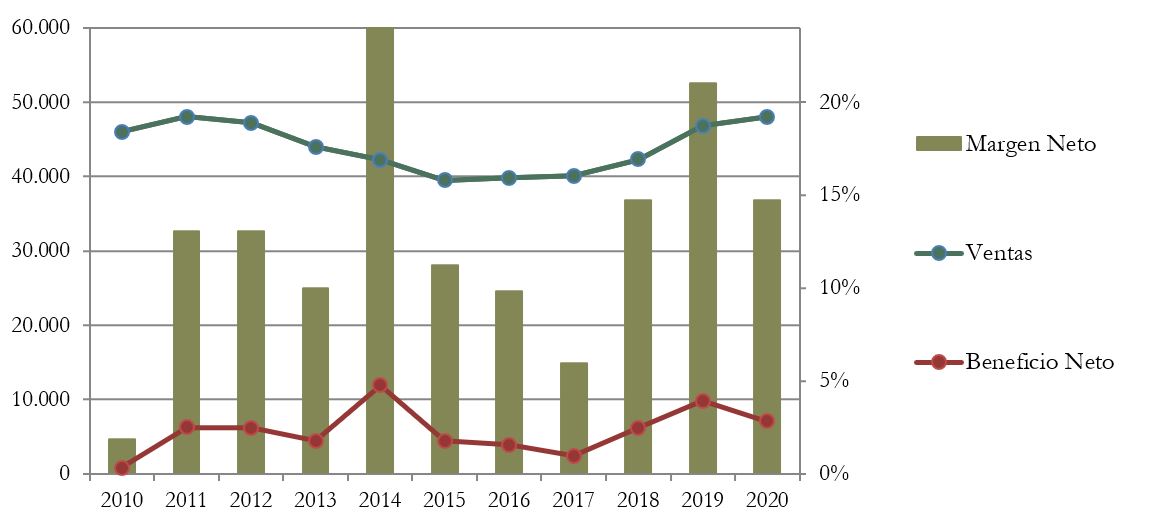

Las Ventas son bastante planas en la última década. En los últimos 3 años han sido crecientes, pero sólo para alcanzar valores de 2011.

Hay que destacar que los 3 medicamentos más vendidos de Merck representan casi el 50% de las ventas totales: Keytruda (oncología), Januvia (diabetes) y Gardasil (Vacuna). Y sólo el fármaco contra el cáncer Keytruda representa el 30%.

No es bueno depender tanto de un solo fármaco, aunque la realidad es que recientemente ha sido aprobado por los organismos regulatorios de todo el mundo para el tratamiento de varios tipos de cáncer, y esto ha provocado un aumento del 30% de sus ventas en sólo 1 año. Además, Merck tiene la patente de Keytruda hasta 2028 en EEUU y Europa, 2033 en Japón y 2025 en China. Le quedan por tanto muchos años para rentabilizar este Blockbuster mientras desarrollan el siguiente.

Las Ventas de Januvia decrecieron este año un 4% y su patente vence pronto (2022-2025 según el país); y las de Gardasil aumentaron un 5% con patentes aún bastante largas (2021-2028 según el tipo y el país).

El Pipeline de Merck parece prometedor, dado que tiene en proceso de aprobación varios tipos de tratamientos más con Keytruda por las autoridades reguladoras; y de varios tratamientos con Lynparza y Lenvima, dos medicamentos que desarrolla conjuntamente con AstraZeneca y Eisai respectivamente.

Sin duda su objetivo es consolidarse como compañía líder indiscutible en el tratamiento del Cáncer.

Sin embargo, el varapalo que ha tenido en 2021 con el fracaso en el desarrollo de la vacuna contra la pandemia ha sido especialmente doloroso para Merck: hasta ahora era líder indiscutible en este sector. Veremos si por lo menos consigue llevar a buen puerto los tratamientos para la COVID-19 que tiene en Fase II y conseguir algo de rentabilidad en la asociación con Johnson&Johnson para producir su vacuna.

Márgenes

Los Márgenes Netos de Merck oscilan bastante debido a los costes de restructuración tras importantes adquisiciones (como la fusión con Shering-Plough en 2010), a distintas inversiones y desinversiones importantes (como la venta de su división Consumer Health a Bayer en 2014) y reformas impositivas como la Tax Cut & Jobs Act de Donald Trump en 2017.

Por ello es mejor centrarse en los Márgenes Operativos (EBIT/Ventas). Merck muestra un Margen Operativo algo más modesto que sus competidores, entre 14% y 25% en la última década. Por comparar, el de Johnson&Johnson oscila entre 20% y 28% ; y el de Pfizer entre 17% y 37%.

Sin embargo, son márgenes altos que pueden ir incrementándose a medida que Merck escinda sus negocios menos rentables, como Woman’s Health y consiga aprobar más medicamentos. En este sentido, el blockbuster Keytruda es el que tiene mejores expectativas y puede propulsar la rentabilidad de Merck.

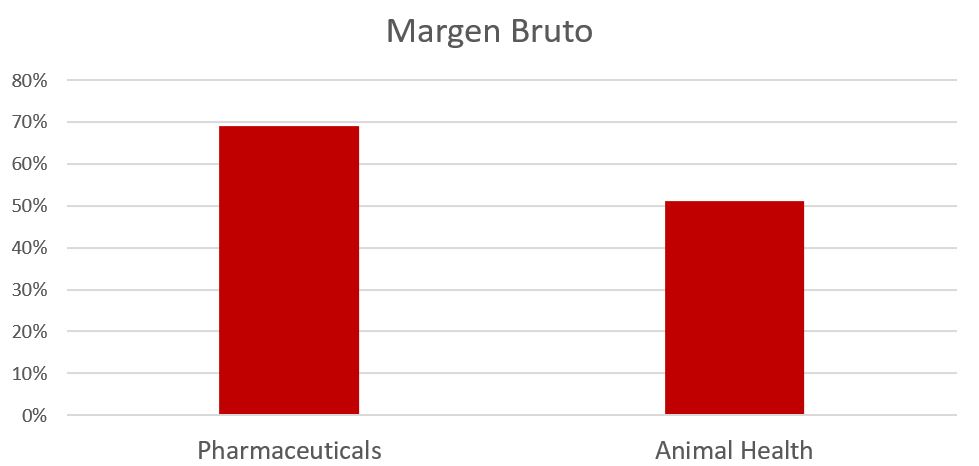

También cabe destacar que sus dos divisiones, Pharmaceuticals y Animal Health, son bastante rentables. Sin contar costes administrativos, de investigación y restructuración, alcanzan márgenes brutos muy altos. Quizá por ello Warren Buffet se haya fijado en Merck. Es comprensible que a medida que Merck se desprenda de sus negocios menos rentables, esta rentabilidad aumentará en la división Pharmaceuticals. Pero es notable que la división Animal Health, dedicada al cuidado de mascotas y sobretodo de ganado, también alcance Márgenes tan buenos.

Ratios de Rentabilidad

ROA: 8% (Beneficio Neto/Activos Totales)

ROE: 28% (Beneficio Neto/Patrimonio Neto)

ROCE: 16% (EBIT/(Patrimonio Neto + Deuda Neta))

EL ROA de Merck nos tranquiliza en cuanto a sus Activos Intangibles y Goodwill, puesto que nos demuestra que están correctamente rentabilizados.

El ROE y ROCE muestran valores buenos, pero algo desvirtuados por la disminución de la Autonomía Financiera.

Sin embargo, podemos afirmar que Merck muestra unos buenos Ratios de Rentabilidad y no ponen en duda la calidad de su negocio.

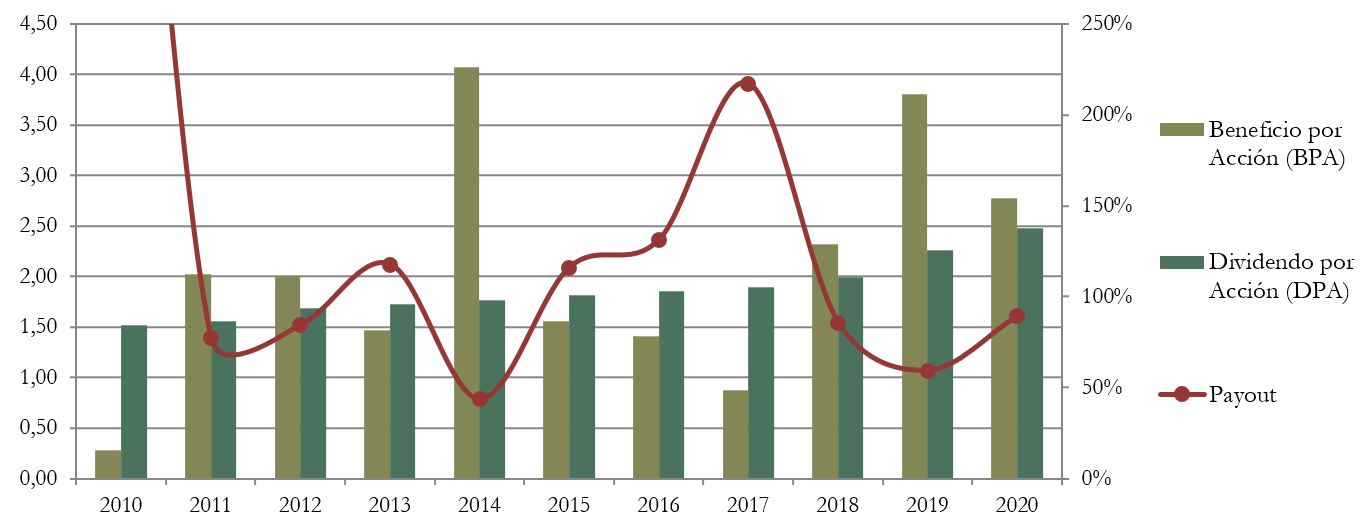

Beneficio por Acción (BPA)

Es habitual que el BPA de las compañías farmacéuticas sea algo caótico debido a las inversiones, desinversiones, fusiones y restructuraciones que en los últimos años han acometido.

Merck no es una excepción, y en realidad suele duplicar las cuentas de resultados en sus Annual Reports para mostrar los Beneficios Non-GAAP, es decir “Non Generally Accepted Account Principles”, o “Principios Contables No Generalmente Aceptados”. Con esto restan a la Cuenta de Resultados muchas partidas que no tienen que ver con el negocio y muestran unas impecables gráficas de Beneficio crecientes.

Por prudencia, en Dividend Street preferimos analizar la Cuenta de Resultados sin ajustes, siendo conscientes de qué ocurrió en cada año anómalo. Como vemos, si obviamos los años 2010 (restructuración por fusión con Shering-Plough), 2014 (Venta de la división Consumer Care) y 2017 (Reforma fiscal de Donald Trump), vemos que el BPA ha crecido en una década desde valores cercanos a 2€/acción a valores más próximos a 3€/acción.

En 2020 el BPA hubiera podido ser mayor, pero el fracaso del desarrollo de la vacuna contra la COVID-19 ha hecho que Merck incurriera en más gastos en I+D de lo normal, mermando sensiblemente el BPA final. Por ello, todo parece apuntar que los próximos años Merck debería mostrar un crecimiento sustancial del BPA.

3) DIVIDENDO

Dividendo por Acción (DPA)

Merck reparte dividendos desde 1970 y aunque no lo ha recortado ni suspendido nunca, cabe destacar que desde el nuevo milenio lo ha aumentado muy poco a poco. Excepto años señalados, los incrementos rondaban el 3% anual. Sin embargo, lo ha incrementado sustancialmente los últimos 2 años (alrededor de un 10%) y pretende seguir aumentándolo al menos un 7% en 2021.

Si hubiéramos comprado acciones de Merck en 2015 por $52, la Rentabilidad por Dividendo inicial habría sido de 3,5%, y en 2021 tendríamos una rentabilidad del 5%.

De haberlo hecho en 2010 por $36, la Rentabilidad por Dividendo inicial habría sido de 4,2% y ahora tendríamos un retorno del 7,2% anual. Como vemos, el crecimiento del Dividendo de Merck no ha sido muy creciente, pero lo compensa con un Dividendo Inicial decente y con constancia en el reparto.

Payout (DPA/BPA)

El Payout de Merck es muy volátil y no merece demasiados comentarios. Sin embargo, es destacable observar que es bastante alto en general, rondando valores del 80% en años normales. Por lo tanto, para seguir aumentando el Dividendo, Merck deberá aumentar su BPA en acorde.

Cash Flow

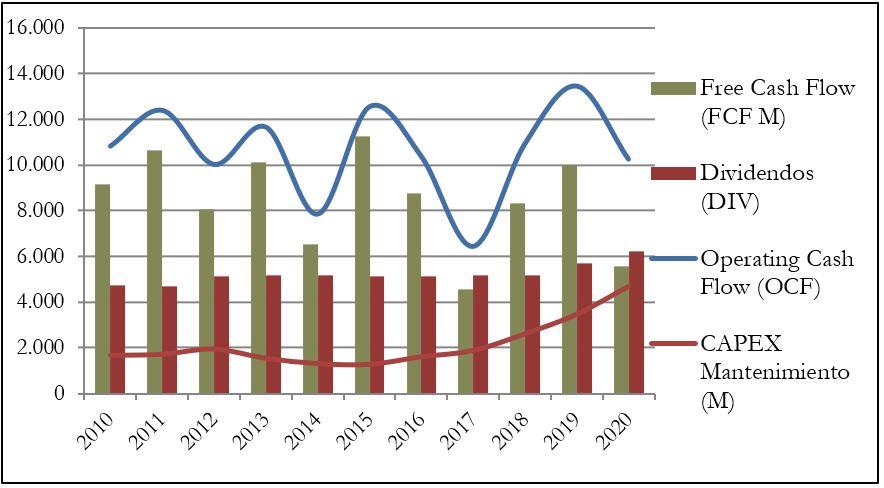

1) Cash Flow contando sólo CAPEX de Mantenimiento:

Si nos fijamos en el Operating Cash Flow, vemos que Merck lleva una década estancada. Con algunos altos y bajos, lo mejor que podemos decir es que el flujo de caja generado por su actividad es constante.

Por suerte, si miramos el primer gráfico, constatamos que este OCF es ampliamente suficiente para pagar los dividendos, menos en años muy puntuales, como el de 2017 (reforma fiscal de Donald Trump) y 2020 por el sobreesfuerzo estéril realizado contra la pandemia.

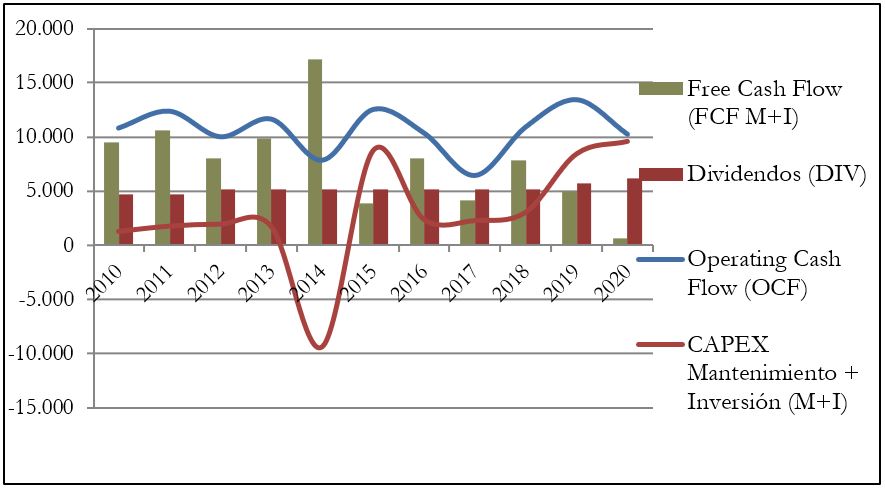

2) Cash Flow contando CAPEX Mantenimiento + CAPEX de Inversión:

Sin embargo, si tenemos en cuenta también el CAPEX de Inversión (gráfico 2), vemos que es mucho más caótico y que el Free Cash Flow varía mucho de año a año. Es relativamente normal en este tipo de empresas farmacéuticas, que se ven obligadas a adquirir empresas de la competencia para mantenerse en la vanguardia de su sector.

Aunque en las empresas farmacéuticas el crecimiento suele ser más volátil que en otro tipo de sector, tenemos que estar atentos a dos tendencias futuras en los Cash Flows de Merck: por una parte Merck debe aumentar consistentemente su OCF para salir de la tendencia plana en la que se encuentra; y por otra parte hay que vigilar que no se dispare el CAPEX, puesto que vemos en los gráficos que en los últimos 2-3 años ha crecido más de lo habitual en años anteriores.

Recompra de Acciones

En este apartado, Merck es muy generosa con sus accionistas. Ha recomprado una media del 2% de sus acciones cada año durante la última década, reduciendo así casi un 20% de su número de acciones desde 2010.

Esto es una excelente retribución para sus accionistas, pero a la vez explica en buena parte el decrecimiento de la Autonomía Financiera de la compañía.

En 2018 y 2019 esta recompra de acciones se aceleró, aunque por precaución financiera ante la pandemia, lo interrumpieron en marzo de 2020. Veremos si en 2021 lo retoman.

Conclusión

Hoy hemos visto a uno de los líderes de la industria farmacéutica estadounidense, que ocupa el 3er lugar en Ventas del sector en este país tras Johnson&Johnson y Pfizer.

Su Balance es correcto, aunque su Autonomía Financiera es decreciente y ya un poco justa, y la Deuda Neta es considerable aunque todavía no alarmante.

Sus Ventas están algo estancadas y dependen mucho de sus fármacos superventas, dado que los 3 más vendidos dan cuenta de alrededor de la mitad de las ventas de la empresa. La otra cara de la moneda es que su mejor blockbuster, Keytruda, todavía tiene muchos años de patente y unas buenas perspectivas de aumentar considerablemente las ventas a medida que las autoridades sanitarias lo autoricen para más tipos de tratamiento contra distintos tipos de cáncer.

El Dividendo Inicial es respetable y aunque Merck no suele subirlo mucho, su reparto ha sido muy constante durante décadas y en los últimos años parece que Merck quiere hacer un esfuerzo en irlo incrementando algo más que de costumbre.

En el futuro próximo, los planes de la empresa parece que no se alejan demasiado de los de su sector: desprenderse de los negocios con menor crecimiento y concentrarse en los de más crecimiento y mayor margen. En el caso de Merck, parece que se centrará en 4 sectores clave: Oncología, Vacunas, Atención Hospitalaria y Productos Veterinarios. Veremos qué tal resulta el spin-off de su división “Women’s Health”, según el cual los accionistas de Merck deberían recibir acciones de la nueva compañía Organon&Co.

Veremos si esta estrategia ayuda a la compañía a conseguir sus retos financieros más importantes: salir de la tendencia lateral del Operating Cash Flow y recuperar una tendencia alcista tanto del OCF como del BPA; y reducir los costes de la empresa para mejorar su Free Cash Flow y sus Márgenes.

En definitiva, consideramos que Merck puede ser una empresa adecuada para nuestra estrategia, siempre y cuando se compre a precios no demasiado altos. Las empresas del sector farmacéutico son algo cíclicas, por lo que hay que estar algo más atentos al precio de compra que en empresas de crecimiento continuo y constante. Aún así, Merck es un líder indiscutible del sector y plantea buenas perspectivas futuras en cuanto a blockbusters y duración de patentes. Además, ya hemos visto que ha sido una de las apuestas de Warren Buffet este año, ¿se os acurre algún mejor indicio de calidad en una empresa?

Y a vosotros, ¿qué os parece Merck? ¿La lleváis en cartera? ¿Os parece adecuada para nuestra estrategia?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas: Annual Reports (2020-2010); www.merck.com ; www.fundinguniverse.com ; Wikipedia ; www.finance.yahoo.com ; https://seekingalpha.com/amp/article/4405679-merck-positioned-to-deliver-for-dividend-investors-in-2021 ; https://www.businesswire.com/news/home/20210225005318/en/Merck-to-Acquire-Pandion-Therapeutics; https://www.merck.com/news/merck-to-help-produce-johnson-barda-to-provide-merck-with-funding-to-expand-mercks-manufacturing-capacity-for-covid-19-vaccines-and-medicines/ ; https://topforeignstocks.com/stock-lists/the-complete-dividend-history-of-merck-co/

Excelente entrada de una excelente empresa que llevo en cartera, enhorabuena!

Me ha encantado la parte de la historia de la empresa, y como ha ido evolucionando y colaborando y compartiendo hallazgos con las otras empresas del sector a lo largo del tiempo. También muy bueno el resto del artículo hablando de las fortalezas y debilidades de la empresa. También opino que se puede ir ampliando en las caídas de cotización que tenga y la considero adecuada para nuetra estrategia de dividendos en una cartera diversificada, porque a lo largo de los años ha sabido mantenerse a flote pese a los problemas que se ha ido encontrando.

Muchas gracias por compartirlo y un saludo!

Muchas gracias, Luis C! Un saludo!

Gracias por el artículo.

A ti por leernos, Saulo.

Un saludo!

Muchas gracias por el articulo, me encanta la introducción histórica que le dais, es importante conocer los andares de las compañias, dicen mucho de ellas.

Sigo estudiandola…

Gracias a ti por leernos Turu, un saludo y ánimos!