Esta semana vamos a repasar Microsoft, una compañía de sobra conocida por todos, que está de moda y que no deja de superar las expectativas de crecimiento, tras reinventar y adaptar una y otra vez su modelo de negocio.

Introducción

La historia de Microsoft empezó con dos amigos de la infancia llamados Bill Gates y Paul Allen, que desde los 14 años se dedicaban a programar, y que, a pesar de separarse a los 18 años para iniciar sus estudios en la universidad, siguieron en contacto.

En 1975, la empresa MITS Computer lanzó el microordenador Altair 8800, y entonces Bill Gates llamó a la MITS ofreciéndoles un lenguaje de programación que facilitaría el uso de este ordenador personal. La MITS aceptó, y muy pronto comenzaría a distribuir este paquete bajo el nombre de Altair BASIC. Poco más tarde, Gates y su socio Allen, compraron la licencia de este software a la MITS, y crearon así Microsoft (un acrónimo de “microcomputer” y “software”).

En sus inicios, Microsoft se dedicó a elaborar paquetes de Basic para otras compañías, entre las que destacaba Apple. Pero el despegue de Microsoft tuvo lugar en 1980, cuando llegaron a un acuerdo con IBM para desarrollar un sistema operativo.

A pesar de haber cerrado el acuerdo con IBM, en esos momentos Microsoft no tenía sistema operativo propio, así que tuvieron que comprar los derechos de un sistema denominado Q-DOS a un joven programador, y el producto pasó a llamarse MS-DOS, y se modificó para las necesidades de IBM. Según los términos del contrato, Microsoft se reservó el derecho de vender el sistema operativo a otras compañías y consumidores. Ninguna de las dos compañías pudo haber previsto el valor de este acuerdo, ya que a medida que otros fabricantes desarrollaban un hardware compatible con el PC de IBM, y cuando la informática personal se convirtió en un negocio multimillonario, el rápido y potente (por entonces) MS-DOS se convirtió en el sistema operativo líder de la industria, y los ingresos de Microsoft se dispararon.

La compañía se constituyó como Microsoft Inc. en 1981, con Gates como presidente y Allen como vicepresidente ejecutivo. Dos años más tarde, Microsoft lanzó la primera versión de Word, en un intento de superar al líder de la categoría, WordStar. Word 1.0 usó un ratón para mover el cursor y ofrecía las opciones de negrita y cursiva en la pantalla. Sin embargo, algunos usuarios consideraron que el producto era demasiado complejo, y el programa de WordPerfect Corporation tuvo mucho más éxito. El programa de textos Microsoft Word no triunfó hasta que se lanzó su versión mejorada 3.0 en 1986, convirtiéndose en el producto más vendido de Microsoft.

Mientras tanto, el MS-DOS, ya comenzaba a dar signos de desgaste, así que IBM pidió a Microsoft que desarrollara un sistema operativo nuevo para sus equipos: el OS/2. Microsoft lo hizo, pero paralelamente siguió trabajando en una versión propia. Fue así como se lanzó al mercado el mundialmente conocido Windows 1.0, en 1985. El sistema era lento y no tuvo una gran acogida, por otro lado, presentaba una interfaz gráfica muy similar a la del sistema operativo Lisa que presentó Apple en 1983, y Steve Jobs se lo tomó como una traición, dado que Bill Gates (a quien consideraba su aliado) había estado trabajando en el código del Apple II.

En marzo de 1986, Microsoft salió a bolsa, y en un año, las acciones aumentaron de 25 a 85 dólares, convirtiendo a Bill Gates en multimillonario. Ese mismo año la compañía se mudó a Redmond, su ubicación actual, donde crearon un espacio muy original en medio de la naturaleza. Microsoft era una empresa moderna, donde no había código de vestimenta, ni horarios estipulados (aunque sí mucho trabajo). Por otro lado, aunque no pagaba los salarios más altos de la industria (incluido a sus principales directivos), compensó este hándicap con generosas opciones sobre acciones que hicieron millonarios a miles de empleados de la compañía.

Un año más tarde, Microsoft lanzó su primer producto en CD-ROM, el Microsoft Bookshelf: una colección de diez programas donde se incluía Excel para Windows. También compró la compañía Forethought, Inc. adquiriendo así el programa de presentaciones de PowerPoint. Y también en 1987, Microsoft lanzó Windows 2.0, una versión mejorada del sistema operativo, que a finales de año ya había vendido más de un millón de copias.

A medida que Windows comenzó a establecerse, más compañías de software comenzaron a desarrollar aplicaciones para este sistema operativo, lo que le brindó una mayor utilidad y un mayor impulso de ventas. Todo el mundo estaba incentivado a consumir sus productos, por lo que se empezaban a forjar algunas ventajas competitivas como la Propiedad Intelectual y el Efecto Red de los que habla Pat Dorsey en “El pequeño libro que genera riqueza”: aumenta las ventajas competitivas y barreras de entrada, a medida que va aumentando el número de clientes.

En 1989, la compañía presentó Microsoft Office, un conjunto de programas que finalmente dominaron el mercado, convirtiéndose en el producto estrella de Microsoft. Este paquete incluía los programas Word, Excel, PowerPoint y Mail (más adelante Outlook), además del programa de administración de bases de datos Access en la versión Office Professional.

Antes de 1990, los clientes de Microsoft eran fabricantes de hardware, pero a partir de esta década, la mayor parte de los ingresos empezaron a llegar por ventas a los consumidores. Microsoft no dejaba de crecer y los nuevos lanzamientos estaban cambiando el mundo de la informática personal: Encarta en 1993 (primera enciclopedia multimedia en CD-ROM); Windows NT (un sistema operativo para usuarios en redes corporativas); Windows 95 vendió más de un millón de copias en tan solo cuatro días y que ya incluía un menú y un botón de inicio. También en 1995 llegó la primera versión del navegador Internet Explorer, lo que significó de manera definitiva la entrada de Microsoft en Internet.

En 1997 llegaron Office 97 e Internet Explorer 4.0, que por fin logró desbancar a Netscape, el navegador líder hasta entonces. El año siguiente se lanzó Windows 98, que fue el primer sistema operativo con el 100% de aplicaciones de Microsoft. La compañía era ya un gigante que parecía no tener límites.

Office y Windows se convirtieron en herramientas esenciales para compañías y usuarios de todo el mundo, desarrollando otra ventaja competitiva muy importante como es el Coste de Sustitución. Para una empresa, cambiar de software supone un gran coste de formar a los empleados en un nuevo programa, e integrar los datos que ya se encuentran en el anterior programa. Además, debido al Efecto Red, lo normal es que el resto de colaboradores trabajen con Microsoft Office, lo que trabajar con otro programa dificultaría el trabajo diario.

A partir de esta época, Microsoft comenzaría a tener múltiples demandas antimonopolio que se prolongaron durante muchos años. Bill Gates afirmó recientemente que sin estas demandas que tuvo Microsoft, ahora estaríamos usando Windows Mobile en lugar de Android, y no culpa tanto a las resoluciones que tuvo que pagar la compañía (más de 4.000 millones de dólares), sino a la distracción que todo este revuelo provocó en la compañía. Más tarde, llegarían otras innovaciones como la Encarta Africana, y Shop, la primera tienda online de Microsoft.

El comienzo del nuevo siglo, coincide con el nombramiento de Steve Ballmer como CEO de Microsoft. También llegaría la primera versión de Windows Mobile, y las actualizaciones para PC: Windows XP y Office XP, que tuvieron un gran éxito presentando un diseño renovado. También en 2001, Microsoft se adentró en el mundo de los videojuegos con el lanzamiento de la consola Xbox, un sector en el que todavía se mantiene con bastante éxito.

No obstante, las novedades de Microsoft empezaban a quedarse obsoletas, y parecía que su hegemonía podría acabar tan pronto como alguno de los competidores lanzara un programa mejor al Microsoft Office. Los lanzamientos de Windows Vista y Microsoft Office 2007, no tuvieron mucho éxito, ya que los consumidores decían que el Vista consumía mucho espacio. Otros productos como Windows Server 2008, SQL Server 2008 y Visual Studio 2008 sí tuvieron una buena aceptación. Por otra parte, Microsoft intentó comprar Yahoo en 2008, por la que llegó a ofrecer 47.500 millones de dólares, pero la oferta fue rechazada y finalmente lanzó un buscador propio, Bing. En 2009 llegaría Windows 7, con algo más de éxito que el Vista.

El principio de la última década trajo una variedad de programas y productos como Office 2010, el lanzamiento de Kinect para Xbox 360; el primer teléfono con Windows Phone; Microsoft Lync; y Microsoft Office 365.

En 2011 se produjo la adquisición de Skype por 8.500 millones de dólares, y saldría al mercado la tablet híbrida Surface (primer Hardware de la compañía). En 2013, Microsoft anunció una de las operaciones más caras, y menos exitosas de su historia: la adquisición de la división de móviles de Nokia por 7.000 millones de dólares.

Los tiempos no eran los mejores para Microsoft, que veía como había perdido el tren de todas las tendencias informáticas contemporáneas, y tenía un riesgo importante de caer en la obsolescencia. Cada vez había más usuarios con teléfono móvil que no utilizaban Windows, ya que este nicho pertenece a Android e iOS; en los buscadores y reproducción de video en streaming el dominio era de Google; las Redes Sociales las dominaba Facebook; y la compra de Nokia no sirvió para competir con Apple y otros proveedores de Hardware. Así que se vieron obligados a cambiar el rumbo de la compañía.

Con la llegada de Satya Nadella en 2015 como CEO, llegó la transformación. En su primer discurso anunció que los tiempos habían cambiado, y que Microsoft debía transformarse a la “era de la productividad”. En los últimos años, Windows ha dejado de ser el corazón de Microsoft y la empresa ha tomado una estrategia de colaboración con los tradicionales rivales de la compañía, integrando Office y sus demás softwares dentro de los sistemas operativos de iOS y Android. Y lo mismo en viceversa: en lugar de crear un Windows para la Surface, han integrado el sistema Android.

Otra medida ha sido el impulso del software profesional “365”, sostenido en la nube y ofrecido mediante suscripción, que lidera los servicios Cloud profesionales con más de 100 millones de suscriptores. La división “Nube inteligente”, que además del Cloud incluye otros productos de servidor y servicios empresariales, es el producto estrella emergente de Microsoft. También comentar, que aunque todavía no sea representativo para el negocio, Microsoft Teams ha tenido un gran auge en las empresas y centros educativos de todo el mundo especialmente a partir de la Crisis Sanitaria 2020.

En cuanto adquisiciones estratégicas destacan Linkedin ($26.200M; 2016), GitHub ($7.500M; 2018), y otras compañías más pequeñas como Minecraft, apuntalando departamentos de seguridad, productividad, programación, videojuegos y servicios en nube. En 2020 no han realizado adquisiciones de gran tamaño, en total han comprado 15 empresas que ascienden entre todas a un montante de $2,400M.

En la actualidad, a pesar de ser una de las tecnológicas más longevas del mundo, Microsoft es también una de las que mejor se ha sabido reinventar para adaptarse. Tras 45 años, sigue ofreciendo productos indispensables que le proporcionan ingresos recurrentes, y es que sus servicios tienen más suscriptores que Netflix, y más suscriptores que Spotify y Amazon Prime combinados. Los tiempos han cambiado mucho para la compañía. Nadella ha llegado a pasearse con su iPhone en algunas presentaciones, un gesto que antes era impensable, pero que nadie interpreta como un descuido.

El negocio tradicional: Office (a partir de 2020 Microsoft 365) y Windows, sigue constituyendo la mayor parte de los ingresos de Microsoft, aunque la nube está creciendo mucho, sobre todo su plataforma Azure, diseñada para construir y administrar aplicaciones y servicios mediante el uso de sus centros de datos.

La actividad de Microsoft se divide en 3 segmentos de negocio:

Productividad y Procesos de Negocio: donde incluye las suscripciones de Microsoft 365, Microsoft Teams, Skype, la red social Linkedin y la ERP Dynamics 365.

Nube Inteligente: aquí se engloban servicios de inmensa utilidad para programación utilizando los centros de datos de Microsoft, los que más destacan son Azure, Microsoft SQL, Visual Studio y Github.

Computación Personal: donde se encuentran las divisiones de Windows, los dispositivos Xbox y Surface, y todos los servicios de videojuegos y MSN Advertising.

Las Ventas se reparten de la siguiente manera:

Microsoft compite con gigantes que ofrecen productos y servicios muy competitivos, y que son diferentes en función de las líneas de negocio: El sistema operativo (Windows) compite con Apple y Google. Los dispositivos (Surface y demás componentes) compiten sobre todo con Apple. Los servicios de búsqueda compiten con Google. Xbox Live y los servicios de videojuegos en la nube compiten con Amazon, Apple, Facebook, Google y Tencent. Y la el hardware de Xbox compite con las consolas de Nintendo y Sony. Aunque como veremos más adelante el Margen Neto de Microsoft es superior al de sus competidores más cercanos.

Por otro lado, Microsoft está invirtiendo mucho en Inteligencia Artificial: por ejemplo sus gafas HoloLens, el uso de Big data para solucionar problemas ambientales, o los videojuegos online. Recientemente han presentado unos auriculares que ponen el foco en la productividad, y se conectan por bluetooth a Microsoft 365, incluyendo algunas funciones como transformar voz a texto en las diapositivas de Power Point.

Los mayores inversores de Microsoft son: The Vanguard Group, con una participación del 7,87%, Capital Research & Management Co. (7,35%) y SSgA Funds Management, Inc. (4,16%).

Vemos que el negocio de Microsoft está muy diversificado, pasemos a analizar si se trata de una empresa adecuada para nuestra estrategia.

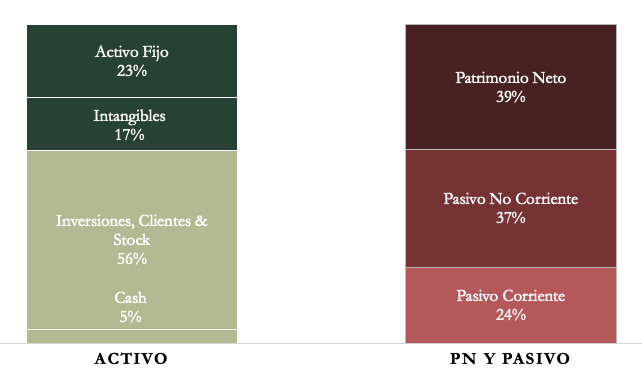

1) SOLIDEZ: Balance

La estructura del Balance es excelente: Relación de Corrientes muy holgada, Autonomía Financiera correcta, y unos Intangibles muy bajos, sobre todo teniendo en cuenta el enorme valor de sus productos.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de Microsoft se mantiene por encima de 2,5, lo que nos indica que sus Activos Corrientes superan en un 150% veces a sus deudas a corto plazo. Estos activos son muy líquidos y se componen mayormente de Inversiones en bonos del estado norteamericano, aunque también tienen una parte menor en otros países por diversificar el riesgo.

Si sólo tenemos en cuenta el dinero líquido que hay en Caja, el Test Ácido asciende a un discreto 0,19; pero si tuviéramos en cuenta estas inversiones a corto plazo (a priori bastante líquidas), el Test Ácido alcanzaría un impresionante valor de 1,89. Es decir, con su caja e inversiones más liquidas, Microsoft podría pagar casi dos veces todas sus Deudas a Corto Plazo.

El Pasivo corriente es pequeño, y se compone en su mayoría de una partida llamada “ingresos no recibidos”, que viene a ser dinero cobrado por adelantado por servicios todavía no realizados. La mayor parte de los Pasivos a Corto plazo son servicios ya cobrados que están pendiente de ser realizados, una gran señal, mucho mejor que tener obligaciones a pagar.

Activos y Pasivos a Corto Plazo

A pesar de las últimas adquisiciones, el Valor de los Intangibles no es muy elevado (sobre todo teniendo en cuenta el valor de la marca Microsoft), y han representado un porcentaje similar del Activo Total durante la década analizada. El Goodwill representa el 86% de estos Intangibles y se le realiza de forma anual una prueba de deterioro. El resto de Intangibles suponen muy poco en el Balance, y la empresa los amortiza asignándoles una vida útil bastante razonable.

La Deuda Neta está controlada y si la comparamos con el EBITDA supone 0,76 veces. La Deuda además es decreciente, y ni siquiera tenemos en cuenta la enorme cantidad de inversiones a corto plazo que la compañía tiene. De hacerlo, la Deuda Neta sería negativa y el Ratio Deuda/EBITDA sería de -1,11. Algo que incluso supera los principios iniciales de la compañía: Bill Gates siempre ha sido muy conservador y desde los inicios de Microsoft estaba obsesionado con tener en Caja al menos el dinero suficiente para pagar las nóminas de sus empleados de todo un año. Por otra parte, la Autonomía Financiera (39%) se encuentra en niveles correctos, y aunque ha disminuido durante la última década, está aumentando desde 2018.

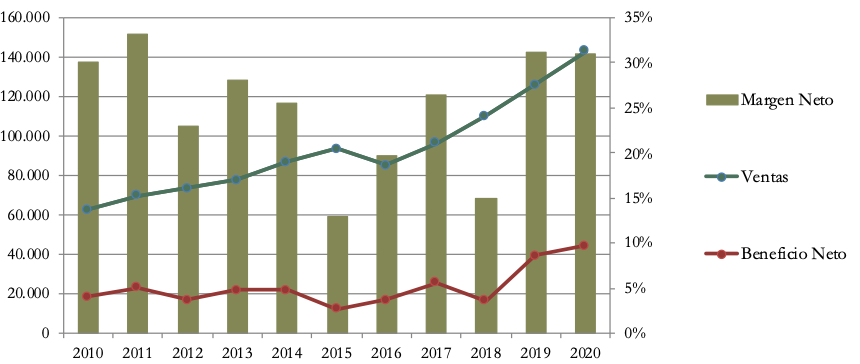

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

El Crecimiento Medio Anual es muy elevado, y en la última década lo ha hecho a un ritmo del 8,63% anual, si miramos los últimos 4 años, éstas han crecido a un ritmo medio del 13,78% anual, un dato realmente excepcional.

Las Ventas crecen en todos los segmentos, y los que más han crecido en 2020 son Nube Inteligente (24%) y Productividad y Procesos de Negocio (13%). De la misma manera, las Ventas crecen en todos los servicios, destacando Servidores (+27%), Linkedin (+20%) y los productos de Microsoft 365 (+11%) con crecimientos de dos dígitos. Sin embargo, esperábamos un mayor crecimiento en Gaming durante esta crisis.

Márgenes

Los Márgenes Operativos son altísimos en todos los segmentos, y además se encuentran en aumento. El segmento más rentable es Productividad y Procesos de Negocio (40%), y ningún segmento presenta un Margen Operativo menor al 30%.

Estos Márgenes ponen de manifiesto las ventajas competitivas de Microsoft. A las ya mencionadas, debemos añadir la Escala. Su músculo financiero le ha permitido diversificarse y readaptar su oferta en momentos más complicados.

El Margen Neto se ha situado en un espectacular 31%, muy por encima que el de sus mayores competidores:Google y Apple obtienen un Margen Neto del 21%, mientras que el de Amazon asciende a sólo al 4%.

Ratios de Rentabilidad

ROA: 15% (Beneficio Neto/Activos Totales)

ROE: 37% (Beneficio Neto/Patrimonio Neto)

ROCE: 32% (EBIT/(Patrimonio Neto + Deuda Neta))

Como no podría ser de otra manera, los Ratios de Rentabilidad de Microsoft son excelentes, y se han mantenido en niveles similares durante la década analizada.

Los espectaculares márgenes que tiene Microsoft vienen acompañados de una composición del Balance formidable.

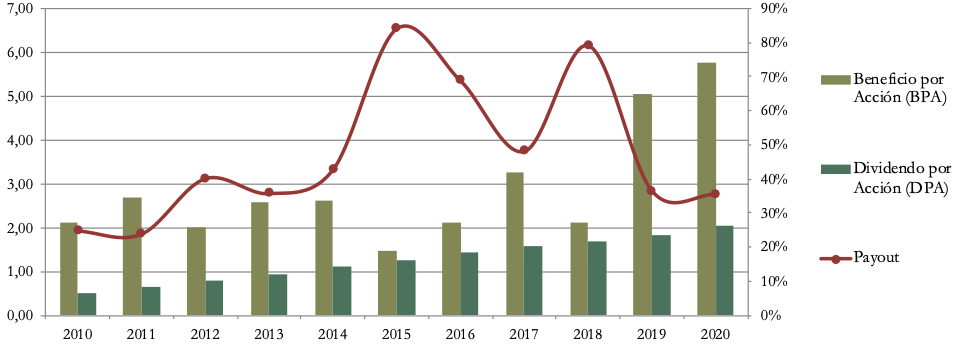

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido a un ritmo medio del 10,62%. Este crecimiento del BPA es incluso mayor que el de las Ventas. Además de deberse a aumentar sus márgenes es también consecuencia de su generosa política de Recompra de Acciones.

3) DIVIDENDO

Dividendo por Acción (DPA)

La Rentabilidad por Dividendo Inicial es muy pequeña y se sitúa en torno al 1%. No obstante, el Dividendo ha crecido a una media anual de 14,65% la última década, y lo han aumentado un 11% en 2020, en plena Crisis Sanitaria.

Si hubiéramos comprado acciones de Microsoft en 2015 por $47, la Rentabilidad por Dividendo inicial habría sido de 2,65%, y en 2019 tendríamos una rentabilidad del 4,34%.

De haberlo hecho en 2010 por $26, la Rentabilidad por Dividendo inicial habría sido de 2,02% y ahora tendríamos un respetable retorno por dividendos del 7,85% anual.

Vemos lo importante que es invertir en empresas con Dividendo Creciente, los que compraron sus acciones en 2010 ya reciben un 7,85% y esperan crecimientos altos los próximos años. Tampoco podemos obviar que la Rentabilidad por Dividendo inicial se encuentra excepcionalmente baja en los últimos tiempos, y habría que ser muy paciente para esperar grandes retornos con una Rentabilidad Inicial del 1%.

Payout (Dividendos/Beneficio Neto):

El Payout se sitúa generalmente en torno a un 35-40%. Un ratio que a priori parece muy conservador y que deja margen para absorber algún año no tan bueno, como ocurrió en 2015 y 2018. Pero hay que tener en cuenta que en los 2 últimos años las Recompras de Acciones han sido muy elevadas, y que en esta industria tan competitiva es importante reinvertir gran parte de los beneficios para mantenerse en la vanguardia y no quedarse rezagado.

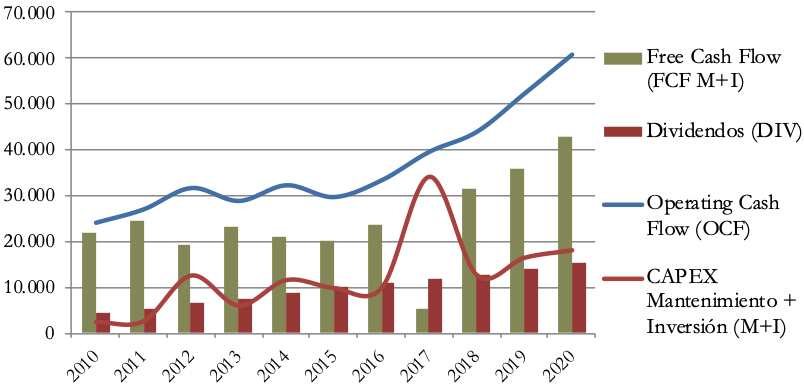

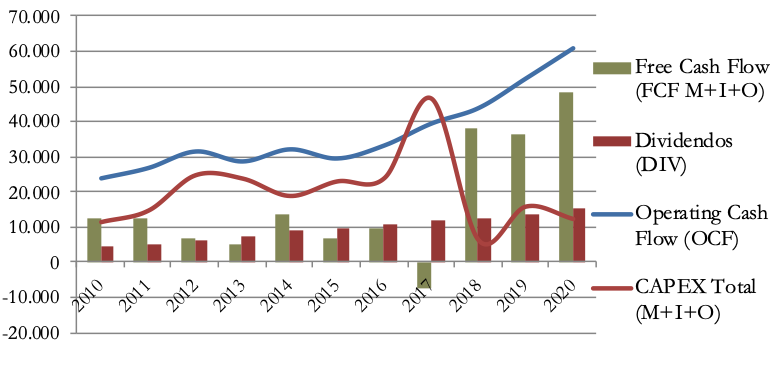

Cash Flow

El Operating Cash Flow (OCF) es muy creciente y se ha duplicado desde 2015. Toda una muestra de lo bien que está yendo el negocio.

Sin embargo, analizar el Free Cash Flow de Microsoft con el CAPEX total puede llevar a confusión debido a que todos los años existen fluctuaciones importantes (positivas y negativas) en sus inversiones financieras a corto plazo, por ello vamos a plantear 3 escenarios:

1) FCF con CAPEX de mantenimiento

Si desconsideramos las Inversiones, el FCF es sobradamente holgado para pagar los Dividendos, pero entendemos que el CAPEX de Inversión en adquisiciones de empresas es Mantenimiento para una empresa como Microsoft, ya que necesita reinvertir sus beneficios para poder competir con sus competidores. Por ello vamos a pasar al siguiente escenario.

2) FCF con Capex Mantenimiento + Capex Inversiones (en adquisiciones de empresas)

3) Capex Total (básicamente distorsionado por sus inversiones financieras)

Por último, vemos un escenario en el que sí que hay fluctuaciones, y varios años el FCF no es suficiente para pagar Dividendos. Pero no nos preocupa, ya que se trata en su inmensa mayoría de inversiones financieras a corto plazo, que son completamente ajenas al negocio.

En resumen, nos tenemos que fijar en el Escenario 2, que es el que realmente tiene en cuenta la actividad de Microsoft. En este escenario los datos son muy buenos y si comparamos el CAPEX con un OCF que se ha duplicado los últimos 4 años, el resultado es excelente y permite retribuir de forma sostenible a sus Accionistas.

Recompra de Acciones

Microsoft trata muy bien a sus accionistas también a través de esta política, y el número de Acciones de es un 14% menor que hace 10 años. Una reducción media de acciones del -1,5% anual.

El último año, la Compañía ha recomprado 126M de Acciones a un precio medio de $156. Si comparamos el precio pagado por estas acciones con el valor actual que tienen, parece que han hecho un buen negocio.

Microsoft seguirá retribuyendo de esta manera. En septiembre de 2019, anunciaron un programa de Recompras de $40.000M. Al cierre del 2020, todavía quedan $31,700M de este programa para seguir recomprando acciones.

CONCLUSIÓN

Tras esta revisión de resultados, el entorno de Microsoft sólo ha cambiado a mejor: empresa muy diversificada, que posee grandes ventajas competitivas como Escala, Propiedad Intelectual, Costes de Sustitución y Efecto Red. Gracias a ello, a pesar de pertenecer a un sector muy competitivo, ha conseguido mejorar sus márgenes, que son superiores a los de sus competidores en la industria.

Su situación financiera a corto plazo está muy saneada, ya que el Ratio de Liquidez es muy holgado, y el resto del Balance tiene una buena estructura: Deuda controlada, Autonomía Financiera correcta, y los Intangibles no suponen una parte importante de los Activos. Además, el Free Cash Flow es excelente, y el OCF se ha duplicado en sólo 5 años.

La Rentabilidad por Dividendo Inicial en estos momentos es muy pequeña, y habría que esperar demasiados años para recibir rendimientos importantes. No obstante, Microsoft tiene un trato excelente con sus accionistas: aumentando el Dividendo a una media anual de 14,65%, y a través de importantes Recompras de Acciones.

El crecimiento de los últimos años está siendo extraordinario, lo que puede llevar a un exceso de optimismo en el precio de su acción. De todos modos, sus fundamentales ofrecen una garantía más que suficiente para formar parte de nuestra cartera.

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado esta. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter para ayudarnos a que el artículo tenga la mayor difusión posible.

Un saludo y hasta el próximo artículo.

Muy completo tu análisis. El repaso histórico me ha permitido recordar buena parte de ese camino que viví usando sus productos. Una puntualización, fabrica hardware desde mucho antes de 2011. Supongo que sé a lo que te refieres, pero teclados, ratones…recuerdo un volante que tuve hace más de 20 años, también lo son.

Muchas gracias por la puntualizacion!! Nos alegra que te haya gustado la introducción

Felicidades por la calidad de los artículos y los informes! Gracias!

¡Gracias Sergio! ¡La vida es para los vivos!

Increíble el análisis y la empresa. Una pena que siempre este cara

Saludos.

¡Nos alegra que haya gustado el artículo! Un saludo!