Hoy analizamos a una empresa emblemática dentro de los mercados financieros, Moody´s Corporation ($MCO) es una de las empresas financieras más grandes del mundo. Conocida por sus calificaciones, Moody´s junto a S&P Global y Fitch forma parte del Big 3 de las agencias de rating y sus nombres están ligados a los mercados de capitales, ya sean acciones o bonos de deuda.

INTRODUCCIÓN

Historia

Como suele ocurrir en muchos de nuestros artículos, el nombre de la compañía se debe a su creador John Moody. Su primera gran empresa fue Moody Publishing Company, una editorial que publicó en el año 1900 el Manual de Moody, una base de datos y estadística sobre las empresas más importantes que operaban en la época, incluyendo instituciones financieras y gubernamentales.

Este manual tuvo un éxito tremendo, convirtiéndose en un libro indispensable para los inversores del momento, así que John Moody decidió publicar otros libros de temática financiera, destacando en 1904 “The Trust about Trusts”. Sin embargo en 1907 una crisis bursátil golpeó a las empresas e inversores americanos, por lo que Moody se vio obligado a vender su negocio, incluido su famoso manual.

Al cabo de dos años Moody decidió volver a emprender con un nuevo libro que incluía no sólo información de empresas, sino también el rendimiento y la calidad de sus activos. Además decidió centrarse en la floreciente industria ferroviaria publicando un libro titulado “Análisis de Moody sobre empresas del sector ferroviario” en 1909. Estos informes incluían un sistema de calificación compuesto por letras, como el resto de agencias crediticias de la época. A partir de 1913 Moody amplió sus análisis a empresas de otros sectores.

Al igual que su primer manual, estas calificaciones tuvieron una gran aceptación, y en 1914 nuestro protagonista decidió crear la compañía Moody Investors Service ampliando su cobertura crediticia a bonos y acciones. En menos de una década sus calificaciones cubrieron todo el mercado de Bonos de EE.UU. Tras la Gran Depresión de 1929 Moody no perdió su negocio, pues las empresas americanas pronto se dieron cuenta de que una buena calificación de Moody´s era una garantía impagable a la hora de determinar sus inversiones y socios comerciales.

John Moody murió en 1958 a la edad de 89 años, y su negocio fue comprado por una empresa consolidada de informes crediticios, Dun & Bradstreet (D&B). Tras esta adquisición, la división Moody´s operó como un segmento independiente de D&B y a partir de 1970 amplió sus servicios cobrando tarifas a las empresas que cubría. También se fue adaptando a los nuevos tiempos calificando nuevos tipos de deuda como pagarés y Eurobonds (bonos emitidos por empresas extranjeras y con diferente divisa).

Durante las dos últimas décadas del siglo XX, Moody´s comenzó su expansión internacional y actualmente está presente en los mercados más importantes del mundo. Sin embargo, a finales de los noventa la empresa pasó por un bache de resultados, por lo que D&B decidió vender el negocio editorial de Moody´s a la empresa Mergent en 1998 y un año más tarde Moody´s Investor se escindió de D&B como una empresa independiente cotizando en el mercado de NYSE a partir del año 2000. Como empresa independiente, Moody´s ha crecido mucho y se ha convertido junto a S&P y Fitch, en una de las Big 3 que componen el Oligopolio de agencias crediticias.

No podemos obviar en este apartado, la crisis de las hipotecas subprime provocada en parte por estas 3 grandes agencias de rating, que otorgaron calificaciones crediticias demasiado optimistas para obtener cuota de mercado. Esta crisis provocó la quiebra de 3 grandes Bancos de Inversión: Lehman Brothers, Bear Sterns y Merrill Lynch, conduciendo a una Gran Recesión económica y una crisis en el sector bancario de la que todavía no se ha recuperado del todo. En este video de VisualEconomik, explican muy bien lo sucedido.

Desde 2007 Moody´s comenzó a expandir su actividad más allá de las calificaciones, estableciendo Moody´s Analytics y basando su crecimiento en adquisiciones de empresas que sirven de complemento a los servicios ya existentes. Las más importantes han sido la adquisición de la compañía de información empresarial Bureau Van Dijk en 2017 por alrededor $ 3.500 millones; y la adquisición de RMS en 2021 por $2.000 millones, un proveedor de modelización y análisis de riesgos naturales.

Negocio

Moody´s separa su actividad en 2 segmentos:

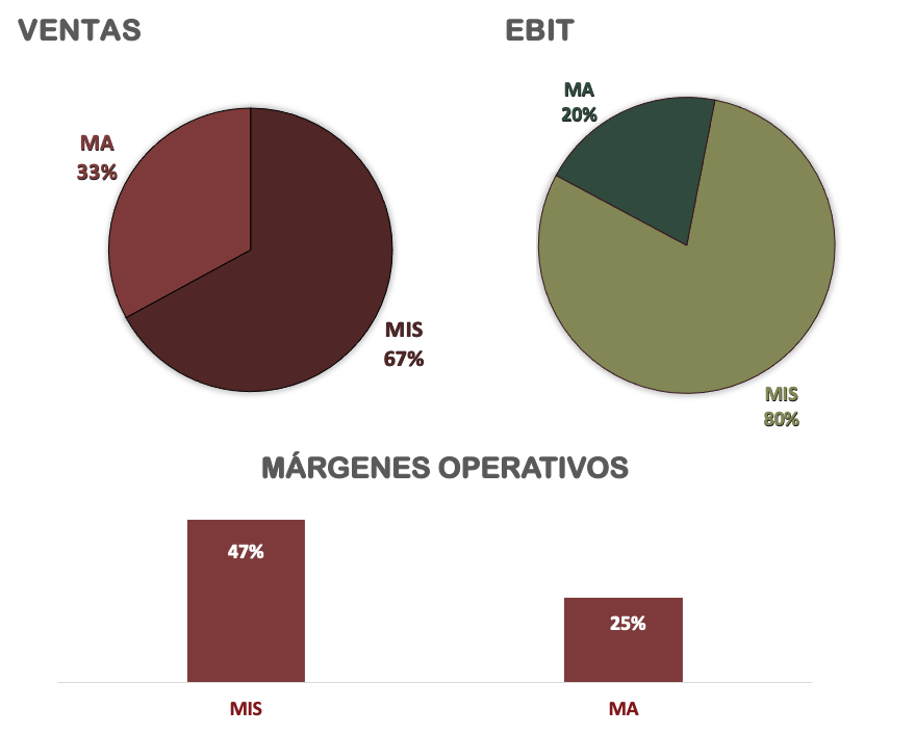

Moody´s Investor Service (MIS): El negocio más importante, que engloba la asignación de calificaciones crediticias a las entidades que emiten obligaciones de deuda y acciones, y se asignan en función del riesgo crediticio de estas compañías.

Moody´s Analytics (MA): Diferentes servicios de gestión de datos, soluciones para medición y gestión de riesgos, y herramientas analíticas para investigación económica.

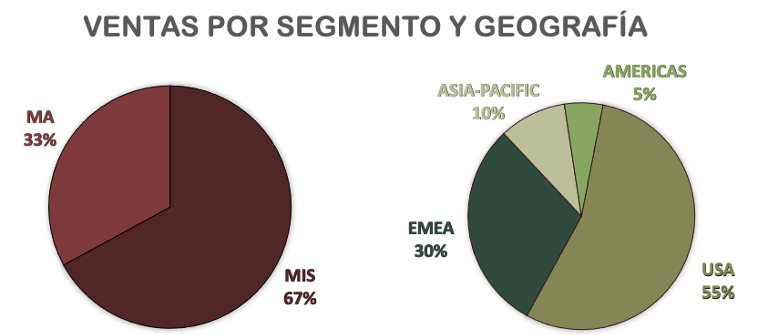

Cabe mencionar que el 55% de los ingresos de Moody´s son recurrentes, ya sea por el seguimiento de las calificaciones de sus clientes en el segmento MIS, o a las suscripciones por sus plataformas de gestión de crédito MA. También, cuenta con una buena diversificación geográfica: 55% en USA y 45% Resto del Mundo, y aunque los ingresos de MIS siguen siendo los más importantes, el peso de Moody´s Analytics está creciendo a través de adquisiciones que se engloban en este segmento, que la empresa empezó a reportar desde el año 2019.

MIS continúa siendo la actividad principal, la función de las agencias de rating es investigar y evaluar la salud financiera de los emisores de deuda. Un Credit Rating (calificación de riesgo) no es más que una opinión sobre la capacidad de una entidad o un gobierno para cumplir con sus obligaciones financieras. Estas calificaciones son vitales, ya que cuanto mejor sea el rating, más barato será su coste de financiación, y pagar por obtener una buena calificación puede resultar mucho más económico que unos altos intereses a lo largo de la vida del préstamo. Por puntualizar, las empresas se financian a través de emisión de acciones o a través de deuda, ya sea por préstamos bancarios o emisión de bonos. Para todos estos medios, tener un buen rating crediticio es muy importante.

Una buena calificación de Moody´s también es muy importante para los inversores, ya que un cambio en el rating de una empresa puede cambiar el precio de un bono. Por lo tanto, es importante que los inversores controlen periódicamente los cambios en las calificaciones, que también afectan a la renta variable debido al sentimiento general del mercado.

S&P Global, Moody´s y Fitch tienen el oligopolio de los ratings. No hay demasiadas empresas que tengan la licencia estadounidense NRSRO, que es la que aprueba la SEC para poder tener el título de Credit Rating Agency. Además, al ser las más antiguas y respetadas, las entidades se ven obligadas a contratar a estas 3 empresas para obtener una calificación. De nada le sirve a una empresa contratar a otra agencia de rating, ya que entonces no podría compararse con las demás. Esto es un gran ejemplo de Efecto Red: cuantas más empresas y estados contratan a estas agencias de rating, más obligadas se ven las demás empresas y estados a contratarlas también para poder compararse entre sí.

El hecho de participar en un Oligopolio, les da a estas 3 empresas mucho poder de fijación de precios, que veremos reflejados en unos excelentes márgenes y ratios de rentabilidad. También se trata de un negocio poco intensivo en capital, y es que poner un sello no necesita de grandes inversiones.

Algunos de los riesgos que podrían afectar al negocio de Moody´s son el volumen de activos financieros a calificar o políticas regulatorias como subidas de tipos de interés. Cuando las perspectivas de crecimiento decrecen o los tipos de interés aumentan, las empresas son más reacias a emitir deuda

También existe el riesgo reputacional, pero ni siquiera la crisis financiera de 2008 en la que las agencias de rating se vieron retratadas por sus fallos de calificación de las hipotecas subprime; ni los reiterados esfuerzos de la Unión Europea para crear agencias de rating europeas han podido con las Ventajas Competitivas de las “Big 3”: sus beneficios no han hecho más que aumentar con los años.

Entre los principales accionistas de Moody´s destaca la empresa de Warren Buffet, Berkshire Hathaway con un 13,3% seguida grandes gestoras de fondos de inversión como Institutional Capital (8,23%), Value Act Capital Management (8,11%) y The Vanguard Group (6,99%).

SOLIDEZ: BALANCE

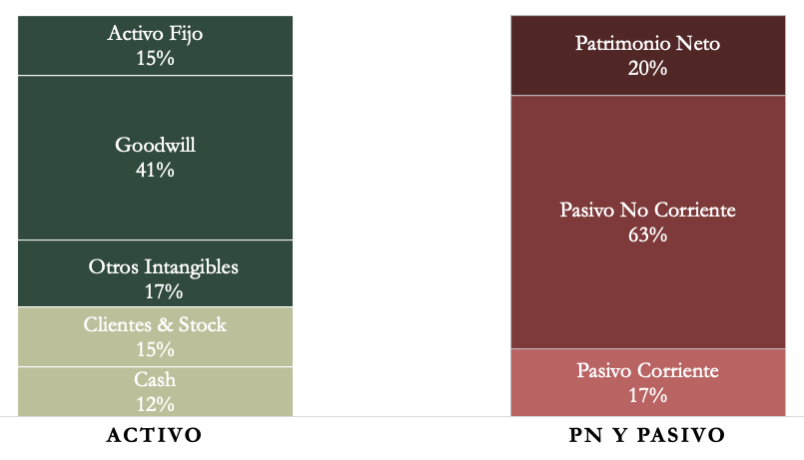

La estructura del Balance parece frágil a primera vista, Moody´s tiene mucha Deuda y unos Intangibles que suponen más de la mitad de los Activos, la única parte positiva parece ser la relación de corrientes.

Activos y Pasivos a Corto Plazo

A corto plazo la situación es fantástica, el Ratio de Liquidez es 1,61 y el Cash Ratio 0,73. Valores muy holgados que mantiene de manera regular durante la década analizada. Además, no tiene Deuda Financiera, sus pasivos corrientes son provisiones e ingresos que cobra por adelantado antes de ofrecer el servicio, ya que recordemos que más de la mitad de sus ingresos son de forma recurrente.

Activos y Pasivos a Largo Plazo

A largo plazo, la situación parece mucho peor. El grueso del Balance se compone de Intangibles financiados principalmente por Deuda Financiera. Estos Intangibles representan más de la mitad de los Activos, y el Patrimonio Neto sería negativo si descontáramos el Goodwill 47% (sobrecoste pagado en adquisiciones que no aporta beneficios a la empresa).

Sin embargo, las Reservas siempre aumentan, y el Patrimonio Neto es reducido debido a la gran cantidad de acciones que tiene la empresa recompra y amortiza. Estas recompras reducen mucho el Patrimonio Neto.

Por otro lado, el Ratio Deuda/EBITDA (1,81) es elevado pero manejable (debido a la alta rentabilidad de la empresa que veremos más adelante), y el calendario de deuda está bien estructurado, con unos intereses bajos, el promedio de intereses de la deuda se sitúa en el 3% que además están bien protegidos con derivados de coberturas para las posibles subidas de tipos de interés.

En definitiva, la situación financiera es mucho mejor de lo que parece: a pesar de que los Intangibles son elevados, y el Patrimonio Neto está distorsionado por la gran cantidad de recompras de acciones, Moody´s no tiene deuda en el corto plazo, los intereses son bajos, y los ratios Deuda/EBITDA y Deuda/FCF se encuentran altos pero todavía manejables. Nos gustaría sin embargo que en un futuro Moody’s rebajase algo su nivel de endeudamiento y aumentara su Autonomía Financiera.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2021

Ventas

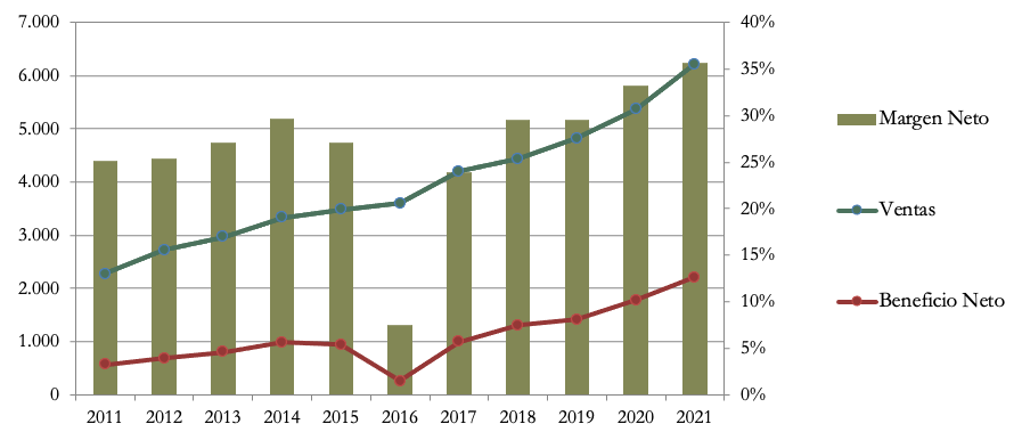

El ritmo de crecimiento en los últimos diez años ha sido de un 10,55% anual, un incremento muy elevado que ha llevado a Moody´s a casi triplicar la facturación en comparación a 2011.

En el corto plazo se espera que este ritmo de incremento se vea afectado, incluso algunos analistas apuntan que las Ventas pueden reducirse en 2022 debido a que las preocupaciones geopolíticas, las subidas de tipos y la elevada incertidumbre del mercado afecten a la emisión de toda clase de activos después de un año récord en 2021, pero lo cierto es que es que en el largo plazo no debería ser preocuparte.

Gran parte de las Ventas de Moody´s son recurrentes y las agencias de rating se han repuesto de golpes mucho más duros como la crisis financiera de 2008. Además, cada vez más empresas se financian yendo directamente al mercado de bonos, en lugar de solicitar préstamos a los bancos, y esto debería ser bueno para Moody’s, ya que las entidades que emiten bonos necesitan calificaciones crediticias.

Por otro lado, como veremos más adelante, Moody´s cuenta con unos márgenes muy altos, y gran parte de los beneficios son reinvertidos en diversificar su negocio. El Dividendo y las Recompras de Acciones en los últimos 3 años han promediado el 70% del FCF. El dinero restante es reinvertido, y la mayor parte se destina a adquisiciones para mejorar los servicios en MA (el negocio alternativo a los ratings).

Márgenes

Los márgenes de Moody´s son increíblemente altos y han ido aumentado con los años. En 2021 el Margen Operativo alcanza el 46% mientras que el Margen Neto se eleva al 36%. El segmento de ratings (MIS) es más rentable, pero los márgenes de Moody´s Analytics (MA) no son para nada despreciables. El hecho de que Moody’s crezca en el segmento MA se debe a que el segmento MIS, aun siendo más rentable, ya tiene copada prácticamente toda la cuota de mercado a la que puede aspirar. Sin embargo, en el sector del análisis de datos tiene muchísimo mercado todavía por conquistar. S&P Global tiene una estrategia parecida con su reciente fusión con IHS Markit.

Moody´s tiene un gran poder de fijación de precios, y además no es una empresa intensiva en capital, por lo que debería ser capaz de trasladar el impacto de la inflación en sus precios y mantener estos altos márgenes.

Ratios de Rentabilidad

ROA: 15% (Beneficio Neto/Activos Totales)

ROE: 76% (Beneficio Neto/Patrimonio Neto)

ROCE: 33% (EBIT/(Patrimonio Neto + Deuda Neta))

Los ratios de rentabilidad son extraordinarios, el ROA desmonta la preocupación que podrían transmitir a priori los altos Intangibles en el Balance. El ROE no tiene sentido analizarlo porque el Patrimonio Neto está distorsionado debido a las fuertes recompras, y el ROCE, que tiene en cuenta tanto los Fondos Propios como la Deuda, se sitúa en un valor alto.

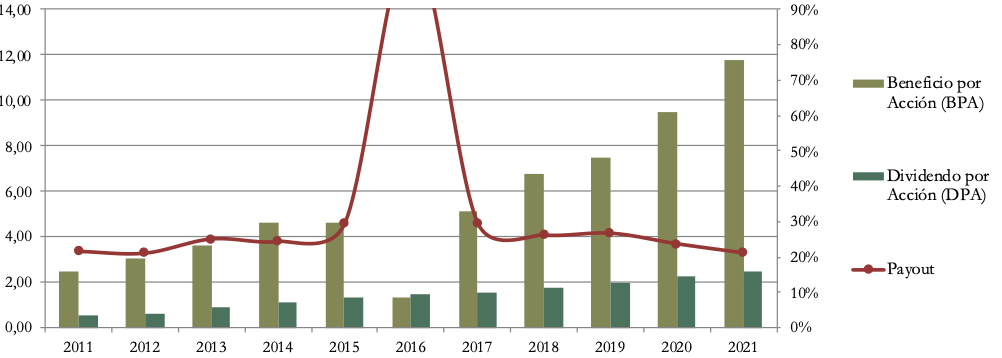

Beneficio por Acción (BPA)

El BPA de Moody´s tiene una tendencia alcista impecable, sobre todo a partir de 2017. Gracias a la mejora de los márgenes y la recompra de acciones, la empresa ha podido aumentar sus beneficios por acción en un 16,8% anual permitiendo que el BPA casi se haya cuadriplicado en la última década.

Los beneficios cayeron sólo en 2016 debido a las indemnizaciones que tuvo que pagar por los errores en los ratings de las hipotecas subprime que ocasionaron la crisis financiera de 2008.

3) DIVIDENDO

Dividendo por Acción (DPA)

Moody´s lleva pagando un dividendo muy creciente desde el año 2009 manteniendo un payout relativamente bajo. El Dividendo inicial es históricamente bajo, pero muy creciente. En la última década el DPA ha crecido a un ritmo del 16,58% anual parecido al crecimiento del BPA (16,81%).

Los accionistas que compraron acciones de Moody´s en 2011 a 34€, obtuvieron una Rentabilidad por Dividendo (RPD) inicial del 1,5%, y en 2022 reciben una rentabilidad anual del 7,4%.

Aquellos que invirtieron en 2016 a un precio 94€, obtuvieron una RPD inicial del 1,6% y ahora obtienen una RPD del 2,63%.

Vemos un contraste importante en los escenarios anteriores, mientras que el precio en 2011 era mucho menor al actual, el ritmo de crecimiento en la primera mitad de la década (22,58% anual) fue mucho más elevado que en los últimos cinco años (10,88% anual) debido a que la empresa ha decidido frenar los crecimientos del dividendo acometiendo dos grandes inversiones.

No parece descabellado esperar crecimientos del dividendo superiores al 15% en los próximos años. Sin embargo, aun con la corrección de precios que ha habido en el primer trimestre de 2022, la RPD en el momento de escribir el artículo se sitúa en torno al 1%. Por lo que, incluso esperando importantes crecimientos anuales del dividendo, es difícil alcanzar una alta RPD en el medio plazo.

Payout (Dividendos/Beneficio Neto)

El Payout es bajo y se ha situado en el mismo porcentaje (21%) en los años 2011 y 2021. Es un muy buen punto ver un Payout tan bajo al tiempo que el Dividendo aumenta de forma considerable. Sin embargo, si para el Payout tenemos en cuenta también las Recompras de Acciones, el promedio de reparto de beneficios se ha situado en un 70% los últimos años. Reducir las acciones es sin duda una buena forma de remunerar al accionista, pero para nuestra estrategia no estaría mal que la empresa aumentara el Payout de dividendos y redujera su política de recompras. Sobre todo cuando estas recompras se efectúan cuando las acciones cotizan a múltiplos elevados.

Cash Flow

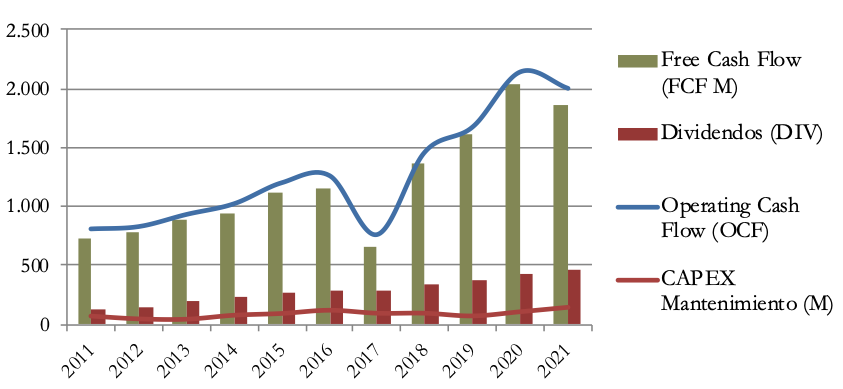

Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

Fijando nuestra atención en el Capex de Mantenimiento, la gráfica del FCF es sobresaliente. La tendencia del OCF es muy creciente, interrumpida en 2017 por el pago de las indemnizaciones por los litigios de las calificaciones crediticias de las hipotecas subprime de 2008, y algún año puntual por ajustes del working capital, pero por lo general el OCF crece mucho más que el Capex de mantenimiento generando un FCF cada vez mayor.

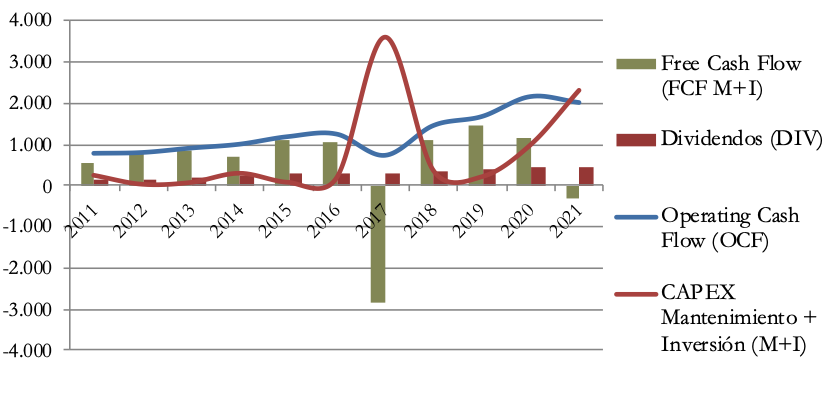

Free Cash Flow teniendo en cuenta el CAPEX de Inversión

La tendencia del FCF es más caótica si añadimos el Capex de Inversión, pero por lo general el FCF es positivo y el exceso de caja la empresa lo va acumulando, y lo invierte en años puntuales realizando importantes adquisiciones como las de Bureau Van Dijk en 2017 y RMS en 2021.

Recompra de Acciones

Moody´s es muy dada a remunerar al accionista a través de Recompra de Acciones, que han decrecido un 18% en comparación a 2011. Por lo general, Moody´s destina más dinero a la recompra de acciones que al pago de dividendos.

En los últimos años el ritmo de recompras se ha frenado debido a las inversiones que hemos comentado anteriormente, pero con todo, el número de acciones en circulación se ha reducido a un ritmo del 2% anual en la última década.

CONCLUSION

Moody´s cuenta con un negocio fantástico y unos márgenes y ratios de rentabilidad extraordinarios. Aunque es posible que crezca a menor ritmo en momentos de recesión económica, en el medio plazo las Ventas deberían seguir creciendo a un ritmo alto, ya que gran parte de los ingresos son recurrentes, las ventajas competitivas son muy altas, y los grandes beneficios que obtienen los están invirtiendo en diversificar su negocio.

La situación financiera es mejorable, la Autonomía Financiera es reducida por la gran cantidad de acciones que ha recomprado en los últimos años, en consecuencia, la Deuda parece más elevada de lo normal, pero los ratios Deuda/EBITDA y Deuda/FCF se encuentran en valores manejables.

El dividendo inicial es modesto, Moody´s suele cotizar a múltiplos exigentes. Sin embargo, es muy creciente, y todo indica que seguirá aumentando a un ritmo alto, ya que el Payout es muy bajo, y la evolución del BPA y los flujos de caja es excelente.

Aunque tengamos que ser pacientes para obtener rentabilidades por dividendo atractivas, opinamos que se trata de una empresa adecuada para nuestra estrategia, que debemos aprovechar para comprar en momentos de mayor incertidumbre.

¿Vosotros qué pensáis? ¿La tenéis en cartera? ¿Consideráis que se encuentra en precios razonables? ¿Crees que dará mejores oportunidades?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Si os ha gustado el artículo, os animamos a subir vuestros comentarios y a compartirlo en Twitter.

Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Referencias

https://about.moodys.io/history

http://www.fundinguniverse.com/company-histories/moody-s-corporation-history/

https://seekingalpha.com/article/4514826-moodys-wonderful-company-at-a-reasonable-price

http://www.eldividendo.com/moodys/

https://seekingalpha.com/article/4221367-preparing-for-end-of-cycle-part-iv-moodys-corporation

<a href=’https://www.freepik.com/photos/trader’>Trader photo created by DCStudio – www.freepik.com</a>

Entre S&P y Moody con cual os quedaríais?

Nos quedamos con las 2! Ambas tienen un negocio muy rentable y llevan una estrategia de crecimiento muy parecida.

Como siempre muy claro y sencillo explicado, hasta yo puedo enternderlo y encima me llevo algo! Gracias