Hoy vamos a ver una empresa que nos pidió hace un tiempo el Loco del Dividendo, y que nos ha parecido interesante analizar para contraponerla a otras empresas del sector que hemos analizado recientemente en Dividend Street, como Microsoft o Activision Blizzard. Se trata de la archiconocida empresa nipona Nintendo, dueña de personajes tan conocidos como Super Mario o Donkey Kong.

INTRODUCCIÓN

Orígenes:

Puede parecer que Nintendo sea una empresa de relativamente reciente creación, dado que se dedica a la fabricación y venta de videoconsolas y videojuegos, pero nada más lejos de la realidad. El nombre original de la compañía era Marufuku, y la fundó en 1889 un tal Fusajiro Yamauchi como una empresa fabricante de naipes para jugar al juego japonés Hanafuda: unas barajas de cartas basadas en los meses del año y que no llevan números para mitigar la tremenda afición japonesa por los juegos de apuestas al dificultar el conteo de puntos de la mayoría de juegos de apuestas.

Tanta era la afición jugadora de los japoneses, que durante mucho tiempo las apuestas habían estado prohibidas por el Estado. Por ello, Nintendo se benefició mucho en sus inicios de la mafia japonesa, la Yakuza, que era uno de sus principales clientes para surtir de cartas Hanafuda a sus casinos ilegales. Es más, se dice que el origen del nombre “Yakuza” es una voz peyorativa, ya que suena igual que la peor combinación de cartas del Hanafuda.

No entraremos en detalle de la extensa historia de los inicios de Nintendo, pero baste decir que los en los inicios del siglo XX la compañía intentó exportar sin demasiado éxito los naipes japoneses, con un éxito limitado a las grandes comunidades sudamericanas de origen japonés. Más tarde, la Segunda Guerra Mundial brindó a la empresa una oportunidad, dado que fue de las industrias menos afectadas por la guerra. Durante la posguerra, el nieto del fundador, Hiroshi Yamauchi, intentó modernizar la empresa y viajó a EEUU, donde cerró un acuerdo con Walt Disney en 1959 para crear barajas de cartas con los personajes de Disney. El éxito fue tal, que Nintendo salió a cotizar a bolsa en 1962 para iniciar un periodo de expansión, ya con su nombre actual “Nintendo”, que significa “deja tu suerte al cielo”, en una alusión más a la afición por los juegos de azar de la cultura japonesa.

Aprovechado el éxito, la compañía comenzó a fabricar juegos de mesa y juguetes, además de naipes, y rápidamente empezó a introducir componentes electrónicos en ellos. Uno de los primeros ejemplos fueron unas pistolas y rifles que se vendían junto a un blanco que llevaba incorporado un sensor de luz y que avisaba cuando el jugador apuntaba correctamente con el arma. Estos juguetes se comercializaron en EEUU y Europa en los años 70.

En esa época, Nintendo también exploró muchos otros sectores, como transporte, alimentación, hostelería… y también videojuegos. Los juguetes electrónicos tuvieron tanto éxito, que Nintendo buscó y consiguió una alianza con Magnavox Odyssey para distribuir en Japón lo que se considera como la primera videoconsola de la historia, que salió al mercado en 1972, y en la que se podía jugar al archiconocido juego “Pong”, en el que mediante una barra que se mueve unidireccionalmente, se tiene que impedir que la pelota toque uno de los lados de la pantalla. Esta arcaica videoconsola tuvo mucho éxito en el país nipón, y Nintendo entendió que se abría ante sí un enorme mercado aún por explorar: se volcó de lleno en el desarrollo de los videojuegos. Para no perder tiempo en entrenar a sus empleados en la fabricación de los componentes tan complejos y punteros para la época, Nintendo forjó una alianza con Mitsubishi Electrics. Juntos empezaron a fabricar los primeros videojuegos de Nintendo. En la misma época, Nintendo contrató al diseñador creativo Shigeru Miyamoto, para dirigir el desarrollo de videojuegos para las consolas. Miyamoto es una personalidad en Japón, por ser el creador de los personajes de Super Mario Bros y Donkey Kong.

En 1980 Nintendo desarrolló la primera serie de videoconsolas portátiles: la Game & Watch. Se trataba de dispositivos electrónicos del tamaño de una pequeña calculadora que tenían integrada un único juego. El éxito de estos videojuegos de bolsillo fue enorme. Al mismo tiempo, Nintendo abrió una filial en EEUU, donde el negocio de las consolas arcade había explotado: se trataba de grandes máquinas recreativas colocadas en locales comerciales y en las que los jóvenes insertaban monedas para jugar a videojuegos. En este negocio entró fuerte Nintendo, creando los primeros videojuegos pasa-pantallas. Sin embargo, Nintendo no tenía todavía ningún personaje conocido como marca propia. Primero pensaron en hacer juegos en base a personajes ya conocidos en EEUU como Popeye, pero pronto se dieron cuenta que no iban a conseguir los derechos de imagen tan fácilmente. Por ello, Shigeru Miyamoto hizo gala de su creatividad sustituyendo a Popeye y Brutos por unos personajes parecidos: Mario y Donkey Kong. Es difícil que en ese momento Shigeru Miyamoto supiera que esas variantes de personajes sobrevivirían por mucho a los originales.

Las máquinas arcade de estos personajes tuvieron tanto éxito en EEUU, que Nintendo incluso se puso a vender licencias para desarrollar videojuegos de estos personajes en otras plataformas, como la Atari 2600. Sin embargo, Nintendo no quiso perder el tirón que empezaban a tener sus personajes en plataformas de otras empresas, y por ello desarrolló la Famicom en Japón. Como vimos en nuestro anterior artículo sobre Activision Blizzard, el reconocimiento legal de las empresas tipo “3rd Party” en EEUU, que podían desarrollar videojuegos para videoconsolas de otras empresas, había saturado este mercado y Nintendo supo leer este panorama muy bien. La Famicom le sirvió como prueba piloto en Japón, para un poco más tarde lanzar la NES en EEUU, la gran videoconsola estrella de la compañía de los años 80 con cartuchos de videojuegos intercambiables. En esta videoconsola nació el primer gran videojuego doméstico del personaje insignia de Nintendo: Super Mario Bros. Un videojuego de plataformas pasa-pantallas a los que muchos hemos jugado en nuestra infancia.

Tanto éxito tuvo la videoconsola NES, que Nintendo decidió implementar cuotas para los desarrolladores de videojuegos “3rd Party”, y obligar así a que quien quisiera utilizar la NES, tuviera que ofrecer un mínimo de calidad al no poder lanzar títulos de forma ilimitada. La videoconsola se vendía casi a precio de coste, y Nintendo ganaba la inmensa mayor parte de sus beneficios vendiendo los cartuchos de videojuegos. En esta plataforma vio la luz también otro conocidísimo videojuego diseñado por Shigeru Miyamoto: The Legend of Zelda. Para conectar más con su público, Nintendo también lanzó una revista Nintendo Power y abrió una línea telefónica de atención al cliente en la que los usuarios también podían preguntar trucos, o cómo pasarse una pantalla en la que estuvieran encallados.

Pero el éxito de Nintendo no se detuvo ahí, sino que pocos años más tarde, en 1989, lanzaron la famosísima Game Boy, una videoconsola portátil inspirada en las Game&Watch, pero esta vez con cartuchos intercambiables. En este dispositivo se podían jugar a juegos como Super Mario, Donkey Kong, Legend of Zelda, y el más popular de todos: el Tetris. Nintendo obtuvo la licencia de este juego tras una batalla legal con Atari, aunque se trataba de un juego de origen ruso. Otras compañías como Sega o Atari intentaron sin éxito hacerle sombra a la Game Boy, que se consolidó como la plataforma más popular del mercado. Había quien decía que Super Mario ya era más famoso que Mickey Mouse en EEUU.

El primer competidor de calado que tuvo Nintendo fue la compañía Sega, también japonesa, y su personaje insignia Sonic. La videoconsola de Sega Megadrive le hizo la competencia a la siguiente consola top ventas de nuestra compañía: la Super Nintendo. Estas dos videoconsolas protagonizaron una feroz competencia en los años 90. La rivalidad en cuanto a potencia y jugabilidad era máxima. Por ello en un momento dado Nintendo recurrió a la compañía Sony, para que les ayudasen a mejorar la Super Nintendo. De esta colaboración nació la Playstation, y fue tal el éxito tecnológico de esta videoconsola que Sony y Nintendo poco después rompieron sus lazos por desavenencias, y Sony lanzó su primera versión de la Playstation en 1995. Sin saberlo, Nintendo había provocado la aparición de un nuevo y feroz competidor.

El modelo de negocio de Nintendo era claro: trataban de inundar el mercado con sus videoconsolas al precio más bajo posible y después ganaban dinero por una parte desarrollando y vendiendo sus propios juegos, pero sobre todo cobrando comisión por permitir a las “3rd Party” vender videojuegos en las videoconsolas Nintendo.

El siguiente gran éxito de Nintendo fue la Nintendo 64, que vio la luz en 1996. Se trataba de una videoconsola más potente, centrada en desarrollar juegos en 3D. Sin embargo, la compañía se empeñó en mantener el formato de cartucho, más difícil de piratear, mientras que la competencia se había pasado al CD. Por ello, muchos desarrolladores “3rd Party” como Capcom, Konami o Activision se pasaron a producir juegos para la competencia, dado que el CD tenía mucha más capacidad para almacenar datos y eso simplificaba la vida de los desarrolladores. Sony y su Playstation no paraban de crecer, llegando a liderar las ventas en el mercado en los años 90, mientras que Nintendo se estancó.

Aun con todo, Mario ya era un icono popular, y el prestigio de la marca sostenía las ventas de Nintendo. Con un abanico muy reducido de juegos, Nintendo era la única plataforma que ofrecía Super Mario 64, Mario Kart, The Legend of Zelda, o los juegos de Pokémon.

Sin embargo, en el año 2000 Sony sacó al mercado la Playstation 2, que fue un auténtico boom en ventas. No sólo porque era tecnológicamente superior, sino porque además permitía reproducir DVDs: un todo-en-uno para el entretenimiento familiar. Nintendo sabía que se estaba quedando atrás, y volvió a aliarse con otras compañías tecnológicas como IBM y Panasonic para lanzar al mercado la videoconsola GameCube en 2001. Sin embargo, al mismo tiempo entraba otro gigante en la industria de los videojuegos como un elefante en una cacharrería: Microsoft y su Xbox.

Esto llevó a un hito que nos suena familiar hoy en día: el intento de adquisición de Nintendo por parte de Microsoft. La empresa de Bill Gates se veía capaz de competir con Sony en cuanto a hardware, pero no tenían ninguna posibilidad con los demás gigantes en cuanto a software. La idea detrás de este intento de adquisición era sencilla: si Microsoft compraba Nintendo, los americanos podrían centrarse en desarrollar la mejor videoconsola del mercado, mientras los japoneses se concentraban en desarrollar sus videojuegos y sacarles el mayor partido posible a sus personajes. Sin embargo, Nintendo ni siquiera quiso escuchar la mareante oferta de $25.000 millones. Respondieron a los de Bill Gates con una humillante carcajada. Como vimos en nuestro anterior artículo, Microsoft vuelve ahora a intentar esta misma estrategia con la adquisición de Activision Blizzard. Veremos si tienen más suerte que la que tuvieron con Nintendo hace algo más de 20 años.

El panorama a nivel mundial en el mundo de los videojuegos se iba asentando y cada gran empresa iba definiendo poco a poco su perfil y segmento de mercado. Sega perdía liderazgo, Sony y su Playstation se convertían en líderes, Xbox prometía ser la videoconsola con mayor potencial tecnológico dado el respaldo de la todopoderosa Microsoft, y Nintendo se mantenía en la élite gracias a la popularidad de sus personajes. Además, había un nicho en el que Nintendo había conseguido mantenerse líder: el de las videoconsolas portátiles. En 2004 lanzó la Nintendo DS, sucesora de la Game Boy, que le ganó la partida a la PSP lanzada por Sony.

Sin embargo, la GameCube tuvo menos éxito que sus rivales Playstation 2 o Xbox, y Nintendo tuvo que desarrollar su siguiente gran videoconsola en 2006: la Nintendo Wii. El concepto de esta nueva plataforma era que el mando tuviera un sensor de movimiento, con lo que los juegos dejaban de consistir en apretar botones rápidamente, y se podía jugar simplemente moviendo el mando. Esto fue una revolución en el mercado, y la plataforma tuvo mucho éxito hasta 2010.

En 2012 Nintendo sacó una nueva versión de la Wii: la Wii U. En esta nueva versión, se integraba una pantalla en el mando de la videoconsola, con lo que se podía jugar a los juegos tanto en una pantalla de la televisión, como en modo portátil. Incluso a veces combinando las dos pantallas. Esta videoconsola fue un fracaso, y una vez más Nintendo se quedó rezagada en ventas respecto a Sony y Microsoft.

Sin embargo, la Nintendo Wii U sirvió como precursora de la última videoconsola que Nintendo lanzó en 2017: la Nintendo Switch. Con esta videoconsola Nintendo pretendía unificar todos los éxitos históricos de la compañía, y no cabe duda que lo consiguió. La Nintendo Switch es una videoconsola que se compone de una pantalla portátil, unos mandos inalámbricos con sensor de movimiento y de una dock para la TV. Por lo tanto, en esta videoconsola se puede jugar tanto en modo portátil, como en la TV, en modalidad de juegos con sensor de movimiento, o al más puro estilo gamer de videoconsolas tradicionales. Es un dispositivo con una tremenda versatilidad y con una potencia muy respetable. Además, Nintendo se asoció con la empresa de semiconductores Nvidia para que la Switch tuviera los microchips más adecuados para los desarrolladores “3rd Parties”.

Desde entonces, la Nintendo Switch ha recuperado mucho terreno perdido respecto a sus competidoras Playstation 5 y Xbox Series X/S, con una cuota de mercado de aproximadamente del 29% (respecto al 46% de Sony y el 25% de Microsoft). También ha sido la videoconsola que más unidades ha vendido en la historia en su primer mes tras el lanzamiento. El abanico de videojuegos que tiene la Nintendo Switch también es muy superior a sus predecesoras, e incluso recientemente se rumorea que si la adquisición de Activision Blizzard sigue adelante por parte de Microsoft, Nintendo podría contar también con videojuegos como el Call of Duty para la Switch. Y además sigue contando en exclusiva de los videojuegos de sus personajes insignia como Super Mario, Donkey Kong, Zelda, Pokémon…

Otro hito que ha marcado la historia reciente de Nintendo fue el lanzamiento del videojuego para teléfonos móviles Pokémon GO en 2016. Con este juego de descarga gratuita, millones de personas se pusieron a cazar Pokémons por el mundo entero mediante la cámara de su teléfono móvil. Con un sistema de realidad aumentada, el videojuego hacía que los Pokémons aparecieran en la cámara del móvil y que el escenario de juego fuera el mundo real. Monumentos del mundo entero se convirtieron de repente en decorados del famoso juego de Nintendo. Este juego también fue un éxito rotundo, devolviendo a Nintendo a la vanguardia innovativa mundial.

La Crisis Sanitaria mundial no ha afectado nada a la cotización de Nintendo. En realidad, ha impulsado a las empresas de videojuegos de una forma algo artificial. Si bien es cierto que los confinamientos propician un incremento del uso de videojuegos, esta situación temporal tiene que ajustarse ahora a la nueva normalidad, y veremos si la gente dedica tanto tiempo al ocio digital como durante los años 2020 y 2021.

Negocio:

Hoy en día Nintendo es la 5ª mayor empresa de videojuegos por capitalización bursátil, solo por detrás de Microsoft, Tencent, Sony y Activision Blizzard. Sin embargo, las 3 primeras son empresas que se dedican también a muchas otras cosas. Si tenemos en cuenta la facturación, Nintendo sube al 3er puesto del podio de las mayores compañías de videojuegos del mundo, sólo por detrás de Sony y Microsoft.

Nintendo apenas separa sus Ventas por segmentos, dado que casi todos sus productos forman parte de un ecosistema que se retroalimenta. No se puede jugar a juegos de Nintendo sin sus videoconsolas y viceversa. Nintendo es muy celosa con sus personajes y no los cede para otras plataformas.

- Nintendo Switch: La inmensa mayor parte de la facturación de la empresa proviene de este segmento, que incluye tanto la venta de videoconsolas Nintendo Switch, como todos sus videojuegos.

- Otras plataformas: Este segmento incluye todas las videoconsolas y videojuegos para las mismas que no son Nintendo Switch.

- Propiedad Intelectual y Móviles: Nintendo quiere impulsar este segmento, dado que aunque todavía representa muy poco volumen de facturación, puede tener bastante potencial. Se trata de la explotación de la propiedad intelectual de Nintendo. Es decir, extrapolar los personajes insignia de Nintendo a películas (en 2023 saldrá una película de Super Mario), parques de atracciones (como el Super Mario World en el parque de Universal Studios en Japón), venta de figuritas, merchandising, tiendas Retail Nintendo y apps para móviles. Este segmento debe ser rentable por sí mismo, pero también retroalimentar a los demás dando visibilidad al mundo Nintendo.

- Naipes y Otros: Es el segmento histórico de la empresa, que no llega al 1% de la facturación y es testimonial. Pero Nintendo lo sigue detallando en sus anual reports.

Las Ventas de Nintendo están muy bien repartidas geográficamente en América (44%), Europa (25%) y Japón (21%), aunque hay que destacar que el resto del mundo sólo representa un 10% de la facturación, y ese es un campo enorme que Nintendo podría explotar. Nintendo vende en China en asociación con el gigante Tencent y de momento se centran sobre todo en juegos móviles y PC. La Nintendo Switch se vende en el gigante asiático apenas desde 2019 y de momento no ha tenido mucha penetración.

El año 2022 ha sido el sexto de Nintendo Switch, y todavía sigue siendo la plataforma estrella de la compañía. Además, se diferencia de su competencia en que no busca ser la videoconsola más potente, sino la más versátil. En un mundo en el que la mayoría de miembros de la familia no pasa mucho tiempo en casa (especialmente en Japón), el hecho de ser indiscutíblemente la plataforma móvil más avanzada y versátil ha hecho que sus funciones vayan más allá de una competidora en potencia de la Xbox o de la Playstation 5. La ventaja de la Switch es que se puede jugar un cualquier lugar, se puede jugar con mandos con sensor de movimiento, o al más puro estilo gamer frente a la pantalla grande. En estos 6 años, la compañía ya ha vendido más de 100 millones de unidades de los distintos modelos de Nintendo Switch, y de momento la empresa registra un número similar de jugadores activos en el último año, sin notar todavía ninguna tendencia a la baja.

Además, Nintendo se apoya fuertemente en su propiedad intelectual y depende poco de desarrolladores 3rd Patry como Activision Blizzard, dado que las Ventas de videojuegos propios (“1st Party”) representan casi el 79%. Es importante tener en cuenta que las Ventas de Nintendo se apoyan tanto en las videoconsolas como en los juegos vendidos: las ventas de Hardware y Sofware se reparten casi a partes iguales.

Cabe destacar que Nintendo está intentando digitalizar al máximo su plataforma, para depender cada vez menos de la distribución de videojuegos. Para ello se encuentra inmersa en un proceso de potenciar su tienda online (Nintendo e-Shop) y la plataforma Nintendo Switch Online. La e-Shop debe hacer que sea mucho más cómodo comprar videojuegos desde casa, ya sea desde el PC, o desde la propia videoconsola. Para Nintendo es mucho más económico vender videojuegos de esta forma que a través de las cadenas de tiendas físicas propias o de terceros. Y la plataforma Nintendo Switch Online funciona mediante subscripción: a cambio de una mensualidad, los usuarios pueden jugar online con otros jugadores, tienen acceso a todos los videojugos históricos de Nintendo (incluso de otras videoconsolas más antiguas) y guardar datos online. Esta plataforma ya tiene más de 36 millones de suscriptores y es un modelo de ingresos recurrentes que sin duda Nintendo va a querer potenciar.

Sin embargo, hasta hace muy poco Nintendo se había quedado bastante atrás en cuanto a su plataforma online, por lo que ha decidido formar una joint venture en 2023 con la empresa japonesa DeNA para fortalecer la digitalización de los contenidos de Nintendo. Una vez más, Nintendo se alía con una empresa externa especializada para conseguir sus objetivos sin perder tiempo. Veremos en qué resulta esta alianza.

En cuanto a los principales accionistas, nos encontramos a entidades japonesas con un alto porcentaje del capital, como The Master Trust Bank of Japan (16,54%), Custody Bank of Japan (5,45%), The Bank of Kyoto (4,16%), The Nomura Trust and Banking Co. (3,59%) o la futura empresa socia DeNA (1,50%). También tenemos a algunas grandes entidades estadounidenses como JP Morgan (5,43%) o State Street (1,70%). Pero quien también ostenta un número de acciones muy importante de la compañía es la propia Nintendo, con aproximadamente el 10,6% del capital.

Lógicamente, el éxito de Nintendo dependerá en el futuro del éxito de la Switch y sus sucesoras. El reto de consiguir replicar el éxito que ha tenido esta plataforma, o incluso aumentarlo, es enorme. El sector en el que opera Nintendo requiere una innovación y desarrollo constante, y tener siempre la plataforma de juego de moda. ¿Será Nintendo capaz de mantener el éxito que ha tenido con la Switch a lo largo del tiempo? Veamos sus Estados Financieros para ver si Nintendo ha conseguido hacerlo en el pasado reciente.

1) SOLIDEZ: BALANCE

El Balance de Nintendo sorprende a primera vista por su gran Patrimonio Neto y su enorme Caja. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez y el Cash Ratio de Nintendo son muy altos: 3,93 y 2,23 respectivamente. Además, se tratan de los ratios más moderados de la última década en la que Nintendo ha llegado a tener Ratios de Liquidez que superaban las 10 veces. Y, por si fuera poco, no tenemos en cuenta las inversiones a corto plazo que tiene la empresa, que no son pocas.

Esto es una posición de efectivo tremendamente conservadora, que si bien tiene una parte positiva en cuanto a los intereses que la empresa recibe por su caja y sus inversiones a corto plazo, también denota una cierta ineficiencia de los recursos de la empresa.

Para hacernos una idea, el excedente de efectivo (contando las inversiones a corto plazo y retando los pasivos corrientes) que Nintendo tiene es de aproximadamente ¥1.010 por acción, es decir, ¡casi una quinta parte de lo que cuestan las acciones en la actualidad!

Activos y Pasivos a Largo Plazo

No es preciso analizar la Deuda de Nintendo, puesto que no la tiene. En realidad, tiene un ratio Deuda Neta/EBITDA de -2,00 veces.

Tampoco debe preocuparnos el Goodwill o los Intangibles, dado que son prácticamente inexistentes. Dado que Nintendo ha explotado desde sus inicios su propia marca sin ninguna adquisición de calado, el valor de la misma no consta en su Balance.

Además, la Autonomía Financiera es enorme, del 75%, lo cual nos indica que Nintendo pertenece realmente a sus accionistas.

Sin duda, Nintendo tiene un Balance tremendamente robusto, que le proporciona una Solidez financiera envidiable. La contrapartida a esto, es que realmente podría destinar todos estos recursos financieros semi-ociosos a propulsar la empresa, si tuviera una clara idea de cómo hacerlo y si la rentabilidad fuera superior a la que le dan por sus inversiones a corto plazo en bonos y acciones.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2022

Ventas

Las Ventas de Nintendo han crecido un espectacular 10,10% de media anual durante los últimos 10 años. Esto es especialmente notable en una empresa que tiene tantos años de historia. Sin embargo, vemos que el gran salto en Ventas se produce alrededor de 2016-2017, fecha en que se lanza la Nintendo Switch.

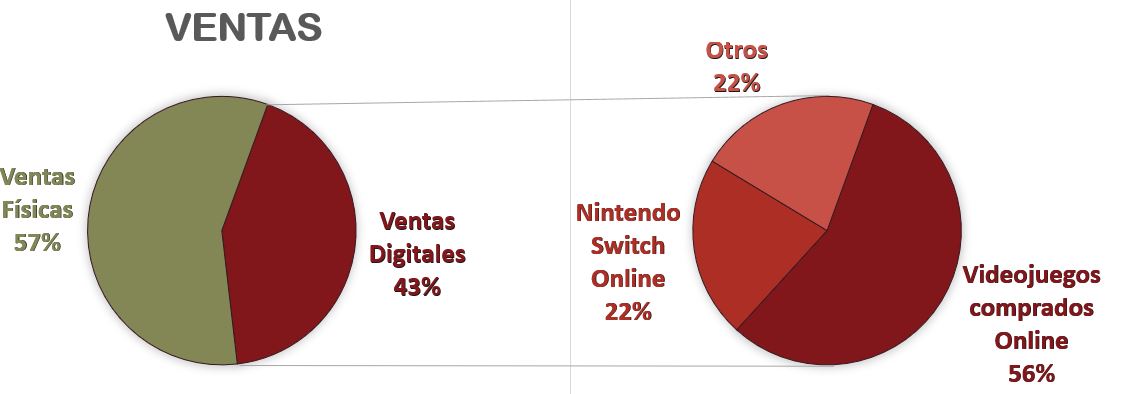

Hemos visto en la Introducción que la inmensa mayoría de las Ventas se concentran en la videoconsola y videojuegos de la Nintendo Switch (95%). Y que Nintendo está haciendo un enorme esfuerzo en digitalizar sus contenidos. Esto es especialmente importante para Nintendo por dos razones. En primer lugar, se ahorra a todos los intermediarios en la distribución de videojuegos, lo cual debería incrementar notablemente los márgenes en la venta de los mismos. Y por otra parte, potenciar plataformas como Nintendo Switch Online permite tener una fuente de ingresos más recurrente. Los ingresos recurrentes son importantes para una empresa como Nintendo, cuyas Ventas históricamente han oscilado cíclicamente según el éxito de sus plataformas y la novedad y vigencia tecnológica de sus videojuegos.

Si bien Nintendo ha realizado ya un esfuerzo notable en este sentido, todavía le queda mucho recorrido, ya que todavía más de la mitad de sus ventas de videojuegos se hacen en formato físico.

La buena noticia es que parece que los usuarios activos que juegan a Nintendo Switch todavía no han dejado de crecer, y han superado este año los 100 millones.

Por otra parte, Nintendo también pretende impulsar mucho la explotación de su Propiedad Intelectual. Como hemos visto, van a explorar el mundo del cine y quieren replicar el parque de atracciones que tienen en Japón en Orlando (EEUU) y Singapur. Este tipo de negocios se retroalimentan dado que, si los usuarios se familiarizan con personajes como Super Mario o Donkey Kong en el cine o parques de atracciones, más probabilidades habrá que quieran jugar a los videojuegos, y viceversa.

En el report del 2º trimestre de 2023 (el año fiscal de Nintendo termina en marzo), prevén terminar el año vendiendo un 9,5% menos de unidades de Nintendo Switch y las mismas unidades de videojuegos. Esto es un descenso importante, dado que recordemos que un 48% de las Ventas de Nintendo son en Hardware. Sin embargo, Nintendo prevé que la facturación crezca ligeramente (+3,1%) y el Beneficio Neto de forma muy pronunciada (+17,6%). Como explican en su report, esto se debe principalmente a la devaluación del Yen este último año. Así que el crecimiento del año en curso en Ventas se deberá esencialmente a un efecto divisa, y el gran aumento del Beneficio Neto se deberá a que la mayor proporción de Ventas en videojuegos que en videoconsolas aumentará los márgenes de la empresa.

No son perspectivas muy halagüeñas, sobre todo para los inversores europeos, dado que la depreciación del Yen afectará igualmente por mucho que maquille las cuentas de Nintendo. En las próximas cuentas anuales veremos si la Nintendo Switch todavía tiene tirón, o si este descenso en ventas puede significar un aviso a Nintendo para acelerar su siguiente innovación en videoconsolas.

Márgenes

Nintendo presentó en 2022 un extraordinario margen Neto del 28%. Sin embargo, se trata de un Margen Neto que oscila mucho a lo largo de los años, coincidiendo con el mayor o menor éxito de sus videoconsolas. Por ejemplo, desde 2017 (lanzamiento de la Switch) ha oscilado entre el 13% y el 28%, márgenes sin duda muy buenos. Sin embargo, entre 2012 y 2016 ha oscilado entre el -7% y el 8%, unos márgenes pésimos llegando a arrojar pérdidas varios años.

Es difícil comparar los márgenes de sus competidoras directas, dado que no se dedican exclusivamente a los videojuegos. Pero para tener una idea, Microsoft muestra siempre Márgenes netos superiores al 30% y Sony alrededor del 8%.

Las empresas de videojuegos “3rd Parties” muestran Márgenes Netos también muy dispares: Activision Blizzard (31%), Electronic Arts (10%) y Ubisoft (5%).

Nintendo no detalla los Márgenes Operativos de sus distintos segmentos, pero entendemos que hay un gran potencial en el segmento de Propiedad Intelectual, en el que Nintendo podría apoyarse para impulsar sus Beneficios. También el éxito en la digitalización de su contenido podría dar un impulso a los márgenes de la compañía.

Otra cosa a tener en cuenta es que el Márgen Neto se ve beneficiado por los Intereses Financieros. En general, las empresas suelen tener algo de Deuda, cuyos intereses a pagar merman el Margen Neto. En el caso de Nintendo es al revés: al tener mucho exceso de caja, parte del Margen neto se debe a los intereses que generan sus inversiones a corto plazo. Si descartamos este efecto, el Margen Neto de Nintendo se reduciría al 23%.

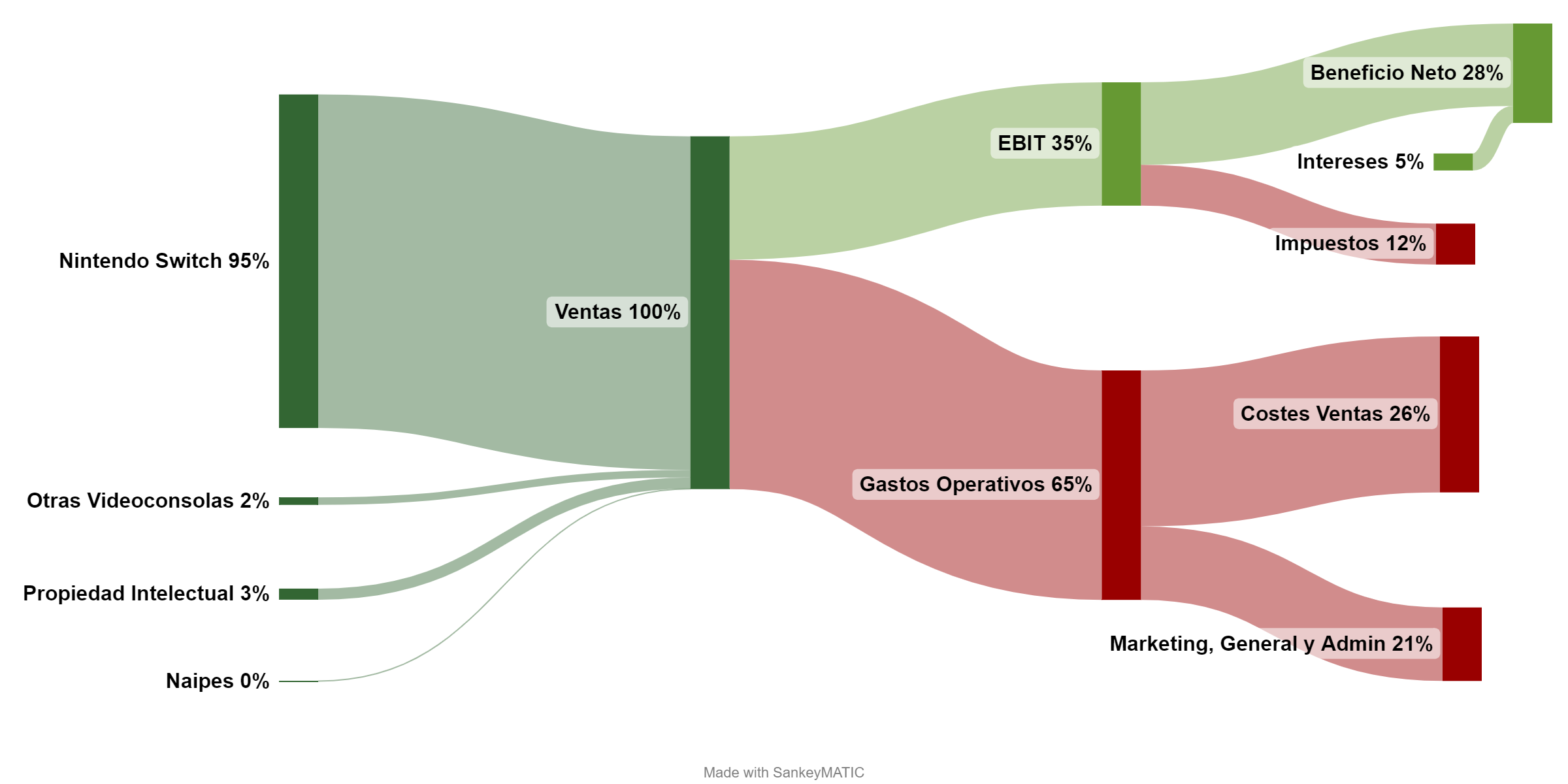

Gráfico Sankey:

Ratios de Rentabilidad:

ROA: 18% (Beneficio Neto/Activos Totales)

ROE: 24% (Beneficio Neto/Patrimonio Neto)

ROCE: 74% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Nintendo son excepcionales. Sin embargo, de nuevo, reflejan uno de los mejores años en ventas y beneficios de la compañía. Otros años más mediocres han arrojado ratios mucho peores, incluso negativos en años con pérdidas. Por ello, debemos tomar estos datos con pinzas.

El ROA del 18% nos indica que a pesar de tener una enorme Caja en el Balance, la empresa rentabiliza muy bien sus Activos. Si la empresa menos Caja, este ratio sería todavía más alto.

Por otra parte, tanto el ROE como el ROCE muestran valores muy altos, especialmente teniendo una Autonomía Financiera tan elevada (75%).

Estos Ratios nos demuestran que Nintendo es una empresa cuya rentabilidad se dispara cuando sus videoconsolas tienen éxito: la empresa no necesita invertir más capital a partir de un cierto punto de Ventas, dado que los costes para producir una videoconsola muy o muy poco exitosa son los mismos. De la misma forma, el desarrollo de videojuegos cuesta lo mismo se vendan pocos o se vendan muchos, especialmente si se distribuyen online. Por lo tanto, podemos esperar Ratios de Rentabilidad asombrosos cuando las plataformas de Nintendo tienen éxito y Ratios mucho más mediocres cuando no lo tienen: es la ciclicidad típica de empresas que tienen muy pocos gastos variables.

Beneficio por Acción (BPA)

El Beneficio por Acción de Nintendo ha oscilado mucho durante la última década. Incluso en varios años vemos que la empresa tiene BPA negativos. Desde el lanzamiento de la Switch en 2017, se aprecia un salto gigantesco en el BPA, y desde entonces el mismo ha crecido a un impresionante ritmo medio anual del 36%.

Sin embargo, estos datos son tan volátiles que no debemos prestar mucha atención a las medias anuales, sino más bien a las tendencias. Está muy claro que Nintendo gana mucho dinero cuando sus plataformas (como la Switch) tienen éxito, y muy poco cuando no lo tienen (como la Wii U).

Si nos remontásemos algunos años atrás, veríamos que en el período 2007-2010, el BPA de Nintendo era semejante al de los años 2019-2020, debido al éxito comercial de la Wii.

En conclusión, el BPA que presenta Nintendo es muy volátil en función del éxito de sus videoconsolas.

Por otra parte, recordemos que Nintendo tiene (y ha tenido durante la última década) una abultada caja que le proporciona unos Ingresos Financieros nada despreciables. Por lo que el BPA todavía sería menor (o más negativo) sin ella: el BPA de la parte operativa del negocio es algo menor.

3) DIVIDENDO

Dividendo por Acción (DPA)

Nintendo reparte dividendos desde hace más de 30 años (hemos encontrado datos desde 1989), y tiene una política de dividendos muy clara y explícita: el valor más alto entre el 33% del EBIT y el 50% de Beneficio Neto. Por lo tanto, Nintendo no tiene una política de dividendos crecientes, y no tiene sentido hacer nuestro típico ejercicio de suponer cuál hubiera sido nuestra rentabilidad por dividendo actual según cuando hubiéramos comprado la acción.

Sin embargo, echemos un vistazo al dividendo anual por acción de Nintendo en los últimos 16 años.

Como vemos, la compañía es consecuente con su política y adapta el dividendo por acción al Beneficio de la compañía. Por tanto podemos concluir que, si bien Nintendo es muy transparente con su política de dividendo, no se trata de un dividendo fiable, ni creciente. Su importe dependerá del éxito de la compañía año a año.

Payout (Dividendos/Beneficio Neto):

El Payout de Nintendo ronda el 50% desde 2017, fecha de lanzamiento de la Nintendo Switch, dada la clarísima política de reparto de dividendo que tiene.

Cash Flow

Cash Flow contando CAPEX de Mantenimiento

El gráfico de Cash Flow teniendo en cuenta solamente el CAPEX de Mantenimiento es nos confirma el éxito de la Nintendo Switch desde su lanzamiento 2017, disparando su Operating Cash Flow y su Free Cash Flow.

También es notorio ver que tengan o no tengan éxito sus videoconsolas, las necesidades de CAPEX de la empresa son constantes y bastante reducidas, así que cuando una videoconsola como la Switch tiene éxito, el Free Cash Flow se dispara.

Sin embargo, en los años en que las videoconsolas no son exitosas, vemos que Nintendo arroja Free Cash Flows incluso negativos.

En 2022 apreciamos una brusca caída del OCF debido a un aumento muy importante de los inventarios. Sin embargo, en el último Anual Report Nintendo detalla que este aumento de inventarios se debe casi por entero al acopio de materiales y no a productos acabados o en fabricación, por lo que entendemos que se debe una vez más a una muestra de prudencia de la empresa frente a la escasez de chips y a las dificultades a las que se han enfrentado las cadenas de suministro de semiconductores este último año.

Cash Flow contando CAPEX de Total (Mantenimiento + Inversión + Otros)

Si tenemos en cuenta el Capex Total, apreciamos mucha más volatilidad del CAPEX. Esto sólo nos indica que Nintendo es muy activa en la gestión de su cartera de inversiones a corto plazo, dado el gran tamaño de su caja.

Sin embargo, la conclusión es la misma: Nintendo es una empresa muy prudente, que procura no repartir más de lo que genera, y cuyos gastos de CAPEX son muy constantes, por lo que su Free Cash Flow se dispara cuando una de sus videoconsolas tiene éxito.

Recompra de Acciones

En Octubre de 2022, Nintendo ha realizado un Split 10:1, con lo que todos los accionistas han visto multiplicar por 10 sus acciones, y en los próximos años veremos todas las magnitudes por acción divididas por 10 (DPA, BPA…).

La razón de este Split es principalmente hacer la empresa más líquida y facilitar la compra a los pequeños accionistas. Esto es así porque en Japón sólo se pueden comprar acciones en paquetes de 100. Por lo que hasta hace poco una acción de Nintendo costaba unos ¥55.000 (aprox. 390€), por lo que un comprador de acciones debía desembolsar un mínimo de 39.000€ para comprar acciones de Nintendo, algo prohibitivo para un accionista pequeño. Ahora podrán hacerlo por un importe mínimo de unos 3.900€, algo más razonable para pequeños inversores.

En cuanto al número de acciones de Nintendo, se ha reducido ligeramente en los últimos años: un -8% desde 2012. Aunque la compañía tiene permiso de los accionistas de emitir acciones hasta casi triplicar el capital social, no lo ha puesto nunca en práctica. Este último ejercicio la compañía ha introducido un plan de compensación mediante acciones para sus directivos, aunque la empresa también efectúa recompras de acciones irregularmente cuando lo cree conveniente.

Veremos si en el futuro Nintendo consigue mantener su número de acciones constante o decreciente. Por el momento parece que la empresa es también prudente en este aspecto.

CONCLUSIÓN

Hoy hemos visto una empresa muy particular, que presenta un comportamiento cíclico completamente independiente de la macroeconomía: el éxito de sus plataformas. Dado que las plataformas de videojuegos se reparten prácticamente entre 3 empresas (Nintendo, Sony y Microsoft), la bonanza de la compañía depende de cuándo se consigue posicionar frente a las otras dos compañías y estos intervalos de vacas gordas duran lo mismo que la moda de sus videoconsolas.

Dada esta ciclicidad intrínseca del negocio de Nintendo, la compañía es muy prudente con sus finanzas. Tiene un Balance tremendamente sólido, que le permite absorber años de poco éxito e incluso le proporciona unos ingresos pasivos gracias a sus cuantiosas inversiones a corto plazo (acciones, bonos…).

La Rentabilidad de la empresa depende completamente del éxito de sus plataformas, y por ello hemos visto que Nintendo forja alianzas con otras empresas para asegurar mantenerse constantemente en la vanguardia del sector, incluso a costa de perder algo de rentabilidad, o de provocar el nacimiento de algún competidor, como ocurrió con Sony y su Playstation.

Nintendo también es consecuente con su política de reparto de Dividendo, que se ajusta a alrededor de la mitad de su Beneficio Neto, y guardando capital para desarrollar sus próximos productos. Sin embargo, esto tiene como consecuencia que su dividendo también es muy cíclico y depende por entero del desempeño de la empresa año a año.

En el futuro, Nintendo quiere suavizar esta volatilidad de sus resultados explotando su patrimonio más único: su propiedad intelectual. Veremos si mediante las películas, parques de atracciones y merchandising Nintendo consigue un cierto volumen de ingresos recurrentes. También pretende hacer lo mismo digitalizando su negocio y fomentando sistemas de juego mediante suscripción.

En último lugar, cabe mencionar que si invertimos en Nintendo estamos muy expuestos al yen como divisa. No solamente la empresa tiene una parte importante de su facturación en Japón, sino que sus resultados se ven fuertemente impactados por el cambio de divisa a esta moneda. Además, aunque compremos la acción en € en la bolsa alemana, podemos apreciar el efecto divisa incluso en la cotización, que ha caído un 25% desde su pico en 2021 en euros, mientras que sólo lo ha hecho un 17% en su cotización en yenes.

En conclusión, creemos que por el momento Nintendo no se adapta por completo a nuestra estrategia, sobre todo dada la imprevisibilidad de su Dividendo. Es posible que se trate de una buena inversión si se compra en épocas en que Nintendo no tenga éxito con sus videoconsolas, esperando que gracias a su clásica y perenne Propiedad Intelectual la empresa consiga remontar en el futuro sacando una plataforma de éxito. Por ejemplo, Nintendo cotizaba a ¥875 en 2012 cuando su Wii U era un fiasco. Comprada en ese momento, hubiéramos visto la cotización multiplicarse por 6 en menos de 10 años y tendríamos una Rentabilidad por Dividendo del 23% este año. Sin embargo, creemos que para una cartera DGI, Nintendo sólo tiene lugar si somos muy fans de la marca, si no nos importa estar muy expuestos al yen, y si compramos en épocas en las que esta centenaria compañía esté deprimida.

Y a vosotros ¿Qué os parece Nintendo? ¿La lleváis en cartera? ¿Qué os parece el mercado japonés? ¿Os parece adecuada para nuestra estrategia? ¿En qué casos la compraríais?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual Reports (2011-2021)

www.fundinguniverse.com

https://es.wikipedia.org/wiki/Hanafuda

https://es.wikipedia.org/wiki/Nintendo

https://maquinitas.jimdofree.com/consolas/philips/magnavox-odyssey/

http://blog.beforemario.com/2011/02/light-gun-games-kousenjuu-sp-and.html

https://es.wikipedia.org/wiki/Nintendo_Entertainment_System#La_versi%C3%B3n_norteamericana:_NES

https://www.northernexpress.com/news/feature/article-1338-mario-bigger-even-than-mickey-mouse-the-little-plumber-from-japan-is-a-world-wide-superstar/

https://www.xataka.com/videojuegos/psp-versus-nintendo-ds

https://www.engadget.com/microsoft-wanted-to-buy-nintendo-145746874.html?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cuZ29vZ2xlLmNvbS8&guce_referrer_sig=AQAAAEZWQIwoMaHzJSemtHlobj-5AntR6l3J6t_ZD4f-zFx0vDmVEBlA5vkucHvU-gPvR7gOCWRISm-UfRiJG-67tf074eKhjh0Sr1yS3vEh3eYtTIeDI0iGCWEDa1p7nsQeLA3orMK1R9KNvB-cgFb06XbLE0K_XRYzlf17bkygR64i

https://www.businessinsider.com/microsoft-letter-failed-attempt-to-buy-nintendo-2021-11

https://es.wikipedia.org/wiki/Nintendo_Switch

https://es.wikipedia.org/wiki/Pok%C3%A9mon_GO#Recepci%C3%B3n

https://www.ampereanalysis.com/insight/console-market-reaches-new-heights-with-growth-to-60-billion

https://companiesmarketcap.com/video-games/largest-video-game-companies-by-market-cap/

https://levvvel.com/biggest-video-game-companies/

Nintendo habla en detalle de su situación actual en China en cuanto a su alianza con Tencent

https://www.fool.com/investing/2022/10/08/nintendo-stock-split-the-real-reason-it-matters/

https://dividendstocks.cash/dividend-profile/Nintendo-Dividend

https://www.gurufocus.com/stock/NTDOY/dividend

Financial Data Shows Signs Of New Console From Nintendo In 2023

https://www.forbes.com/sites/qai/2022/09/30/what-nintendos-stock-split-means-for-investors/?sh=3c08f39e2052

https://www.larazon.es/historico/9547-el-dia-que-mario-bros-vencio-a-mickey-mouse-GLLA_RAZON_497271/

Buen análisis. Lo que creo haber leído es que no está tan claro es que Pokémon pertenezca completamente a Nintendo.

Una empresa con un balance similar pero algo más alienada con el dividendo en Samsung. Da gusto ver balances así, es prácticamente imposible que una empresa como Nintendo (o Samsung) quiebre.

Un saludo