La empresa que analizamos hoy es Pernod Ricard, la empresa francesa que compite con Diageo o Bacardi-Martini a nivel europeo por el liderazgo en la fabricación y distribución de vinos y espirituosos.

Introducción

Pernod Ricard se creó en 1975 mediante la fusión de las empresas francesas de aperitivos anisados Pernod y Ricard, fundadas en 1805 y 1932 respectivamente. En la prensa se bautizó esta fusión como el “Imperio del Pastís”. Si bien el primer objetivo fue el de exportar el pastís fuera de Francia, esta bebida nunca llegó a calar en el extranjero. Pero Pernod Ricard fue adquiriendo otras empresas que le permitieron diversificar su gama de productos y expandirse geográficamente.

Empezó su expansión internacional en el país vecino, inaugurando su filial española en 1978. En 1986 inició su instalación en Asia con la creación de Pernod Ricard Japón; y en los años 90 se implantó en numerosos países como Australia, Hong Kong o Corea.

La estrategia de expansión de Pernod Ricard fue la de adquirir empresas del sector de los vinos y espirituosos o la creación de Joint Ventures con éstas para desarrollar o comercializar ciertos productos. Podemos citar como ejemplos la adquisición en 1988 del principal productor de whisky irlandés: Irish Distillers, propietario de Jameson. O la Joint Venture en 1993 con Havana Club para la comercialización del Ron Havana.

Pero junto con la adquisición de empresas de vinos y espirituosos, Pernod Ricard también fue creciendo mediante una diversificación más amplia de productos. Como la distribución al por mayor en el mercado británico e irlandés con la filial BWG, la fabricación de frutos transformados para la industria láctea o las bebidas no alcohólicas con marcas como Orangina, Pampryl y Champomy.

A finales de los años noventa, Pernod Ricard tenía tres tipos de negocio distintos: los vinos y espirituosos representaban prácticamente la mitad de las ventas del grupo (de las cuales un tercio estaban concentradas en Francia), las preparaciones y bebidas de frutas una cuarta parte y la distribución la cuarta parte restante.

Pero la estrategia de desarrollo dio un giro radical con el cambio de milenio: decidió deshacerse de los segmentos de frutas y distribución y centrarse únicamente en los vinos y espirituosos, el segmento más rentable de los tres.

Para ello, empezó una serie de grandes y rápidas desinversiones que le dieron suficiente capital como para aliarse con Diageo en 2001 para la adquisición de la canadiense Seagram. Pernod Ricard fue la sorpresa del momento ya que todo el mundo presentía a Diageo para esta compra pero nadie esperaba a la pequeña Pernod Ricard. Diageo se llevó el 60% de las marcas de Seagram y Pernod Ricard el 40%. Diageo no quería llevarse la totalidad de las marcas, en especial las marcas de ginebra o de whisky escocés, para no tener problemas con las autoridades de competencia; y Pernod Ricard quería precisamente desarrollar este sector.

Con la adquisición de Seagram, Pernod Ricard dobló su tamaño y se convirtió en el número tres mundial del sector, por detrás de los británicos Diageo y Allied Domecq. Y se apropió marcas tan emblemáticas como el whisky Chivas Regal o el coñac Martell.

Pero la lista de adquisiciones no acaba con Seagram. En 2005, Pernod Ricard adquirió junto con Fortune Brands nada más y nada menos que la segunda empresa mundial del sector, Allied Domecq. Pernod Ricard volvió a doblar de volumen y subió a la segunda posición del podio mundial; añadiendo a su portafolio marcas como el champán Mumm o Perrier-Jouët, Malibú, la ginebra Beefeater o el whisky Ballantine’s.

Desde entonces, Pernod Ricard se ha mantenido en la segunda posición en la venta mundial de vinos y espirituosos y ha ido centrándose cada vez más en la adquisición de marcas Premium. Pero es posible que durante los próximos años la empresa china Kweichow Moutai consiga superar las ventas tanto de Pernod Ricard como de Diageo. Se trata de una empresa que hoy en día concentra sus ventas en China y con un único producto faro, el alcohol blanco premium Moutai, y tiene como objetivo exportarlo al extranjero.

Las adquisiciones más importantes de Pernod Ricard durante los últimos años han sido la de Vin & Spirit en 2008 (por la que competían también otras empresas como Fortune Brands o Bacardi) que le ha permitido añadir el vodka Absolut a su cartera; Kenwood Vineyard en 2013, con sus vinos californianos premium; la ginebra Monkey 47 en 2016; la ginebra premium italiana Malfy junto con la empresa de whisky americana Firestone & Robertson Distilling; o Castle Brands, propietarios del bourbon Jefferson’s en 2019. Hay que destacar también la asociación de Pernod Ricard con la empresa china Wuliangye en 2019 para la comercialización del alcohol blanco “baijiu” tanto en Asia como en el resto del mundo; asociación estratégica para intentar frenar el crecimiento de Kweichow Moutai.

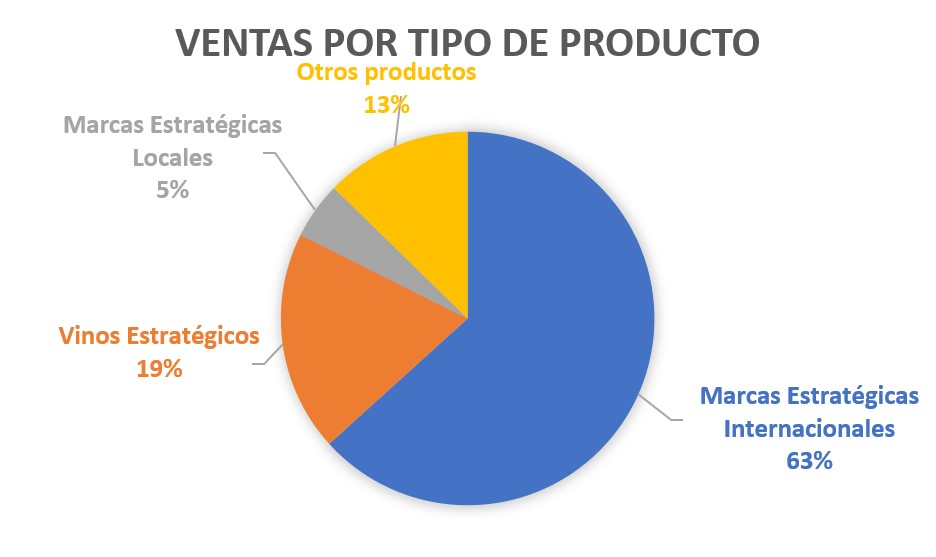

Hoy en día las marcas más distintivas de Pernod Ricard, en solitario o mediante Joint Ventures, son:

Marcas Estratégicas Internacionales: Chivas Regal, Absolut, Ballantines, Jameson, Martell, The Glenlivet, Havana Club, Mumm, Malibu, Beefeater y Ricard.

Vinos Estratégicos: Jacob’s Creek, Brancott Estate, Campo Viejo, Kenwood.

Marcas Estratégicas Locales: Seagram’s, Kahlua, Ramazzotti, Becherovka, etc.

Otros productos: Monkey 47, Lillet, Perrie Jouet, etc.

La mayor parte de las Ventas son las de las Marcas Estratégicas Internacionales. Y dentro de este grupo, tres productos estrella se llevan cerca del 25% de las Ventas del grupo: el vodka Absolut y los whiskys Jameson y Ballantine’s.

Pernod Ricard cuenta hoy en día con unos 19.000 empleados, presencia comercial en 73 países, distribuye sus marcas en más de 160 países y tiene 89 centros de producción en 23 países distintos. Posee 280.000 hectáreas en distintos países de las cuales 5.600 son viñedos explotados por el grupo.

Pernod Ricard se define como un grupo “descentralizado” en el que se deja bastante libertad a las marcas y a las filiales locales para desarrollar sus propias iniciativas comerciales. Defienden que la descentralización permite que las decisiones las tomen las personas que están más cerca del cliente y que lo hagan con una mayor reactividad.

El grupo se compone de tres entidades: la Sede, las Sociedades de Marcas y las Sociedades de Mercado. La Sede coordina y controla la aplicación de la estrategia global y política del grupo; las Sociedades de Marcas y de Mercado clasifican cada marca del grupo por categorías según la percepción de los clientes y orientan las estrategias comerciales y las inversiones en cada producto.

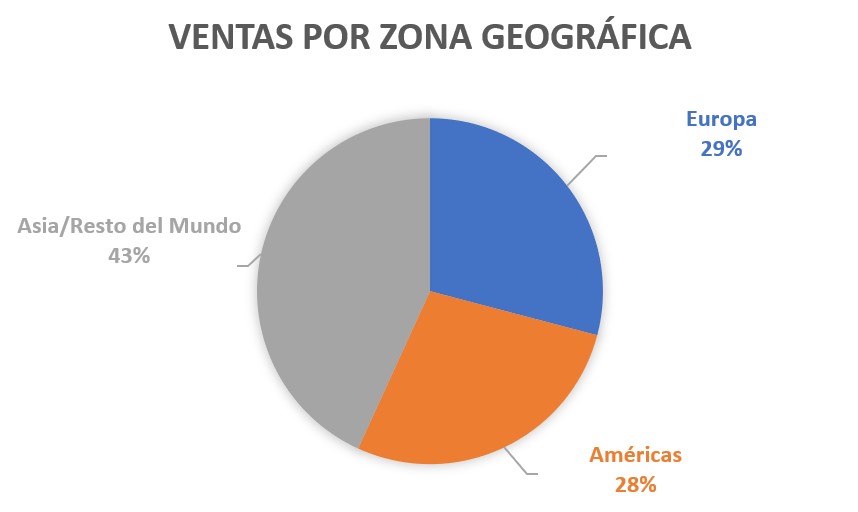

Desde la adquisición de Seagram en 2001, Francia dejó de ser el país de mayores ventas del grupo. Hoy en día Pernod Ricard clasifica sus ventas en tres zonas geográficas: Europa, América y Asia y Resto del Mundo.

A partir de la crisis de 2008, Pernod Ricard apostó por centrarse en sus marcas más Premium y desarrollar el negocio en países como Brasil, Rusia, India, China o Sudáfrica. Y la zona “Asia y resto del Mundo” se ha convertido desde 2010 en la primera zona del grupo. De hecho, es la única zona que ha ido creciendo durante los últimos cuatro años, mientras Europa y Américas se han quedado estancadas.

Hoy en día, Pernod Ricard tiene cuatro mercados que define como “estratégicos”: Estados Unidos, China, India y el Global Travel Retail. Este último es el de las tiendas “Duty Free” de los aeropuertos. El Global Travel Retail se creó hace un par de años con el objetivo de atraer a los viajeros internacionales en tránsito en los aeropuertos y sigue la misma estrategia que vimos con LVMH y sus Duty Free Shops para crear un buen escaparate para los productos del grupo.

Pero, como todas las empresas que venden productos que pueden ser nocivos para la salud como el tabaco, el alcohol o los alimentos azucarados, Pernod Ricard cuida mucho la imagen de la marca y se esfuerza en participar en todo tipo de campañas para la sensibilización contra el abuso de alcohol; pero también en campañas de carácter ecológico como la economía circular, la reducción de residuos o los proyectos con agricultores locales.

Por ejemplo, Pernod Ricard ha hecho distintas campañas para el consumo responsable de alcohol enfocadas especialmente hacia los jóvenes universitarios y Erasmus; ha conseguido reducir entre 2009 y 2018 un 22% su consumo de agua y un 34% las emisiones de CO2 por unidad de producción. Y uno de sus objetivos para 2025 es que el 100% de los envoltorios de sus productos sean reciclables, reutilizables, compostables o hechos de materia orgánica.

El lema de Pernod Ricard es el de la “convivialidad”. Se trata de un concepto que había defendido en su momento su fundador Paul Ricard y que ahora han retomado los equipos de marketing intentando oponer a la era de la tecnología y las redes sociales el tradicional “tomar un aperitivo con sus amigos”, degustando alguno de los productos del grupo. Pernod Ricard quiere estar presente en todos los “momentos de convivialidad”.

Aunque la crisis sanitaria actual con el cierre de bares y la prohibición de reuniones en numerosos países del mundo está suponiendo un duro golpe para Pernod Ricard y sus «momentos de convivialidad».

Los principales accionistas del grupo son los siguientes: la familia Pernod Ricard con un 16,3%, el grupo Bruxelles Lambert con un 7,5%, Capital Research & Management con un 4%, Elliot Management con un 2,5% y The Vanguard Group con un 2,2%. Pasemos al análisis de sus Estados Financieros para ver si se trata de una empresa interesante para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

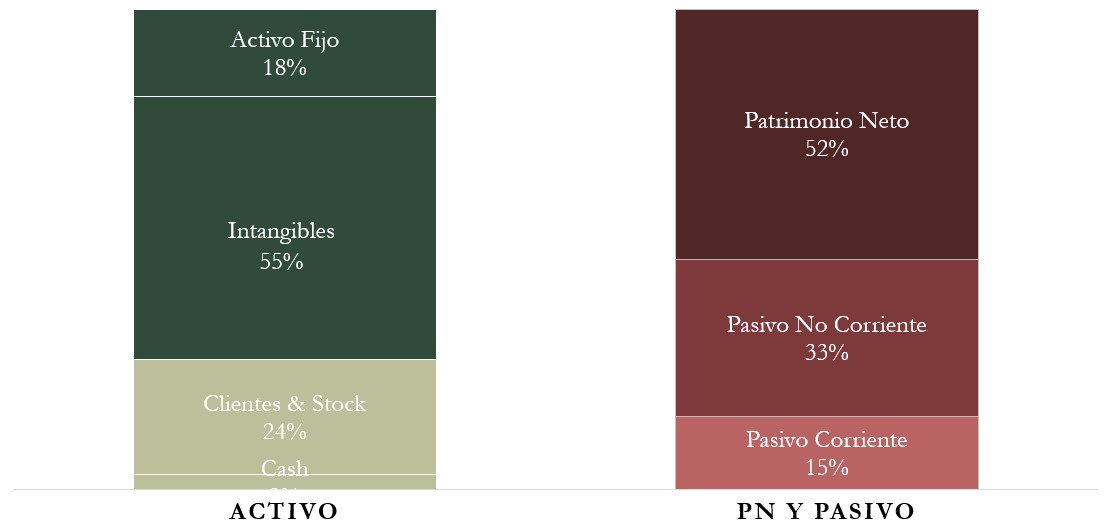

Para los que hayais leído nuestro artículo sobre Diageo, a primera vista el Balance de estas dos empresas del sector de bebidas alcohólicas es bastante similar: Intangibles muy altos y superiores al Patrimonio Neto, relación de corrientes holgada y poca tesorería. Vayamos punto por punto.

Activos y Pasivos a Corto Plazo

Pernod Ricard tiene una Relación de Corrientes en 2019 de 1,8. Relación muy holgada que suele ser similar los años anteriores. El Test Ácido es bastante bajo (0,20) pero como explicamos con Diageo, en los Inventarios de las empresas de vinos y espirituosos se contabilizan todas las botellas que no se han vendido pero que pueden llegar a venderse muy rápidamente. Los Inventarios se contabilizan en el Activo Corriente pero no en el Test Ácido. Así que no es preocupante tener Test Ácidos bajos en este tipo de empresas.

Activos y Pasivos a Largo Plazo

Pernod Ricard ha reducido su Deuda durante los últimos años, pasando progresivamente de una relación (Deuda Neta)/EBITDA superior a 5 en 2009 a una relación de 2,4 en 2019, valor cercano al de Diageo. Esta reducción de la Deuda le ha supuesto una mejora en la valoración de agencias como Standard & Poor’s y Moody’s en octubre 2019.

Pero si bien la reducción de la Deuda es un punto positivo en la evolución del Balance de Pernod Ricard, los Intangibles son el peor punto de éste: representan un 55% de Activo Total de los cuales un tercio aproximadamente corresponde al Goodwill y el resto a las Marcas del grupo.

Pernod Ricard en su Informe Anual indica que tanto el Goodwill como las Marcas no se amortizan pero cada año se realiza un test de depreciación y se actualiza su valor. A efectos prácticos, los Intangibles se mantienen bastante constantes a lo largo de los años. Como pasaba con Diageo, no nos gusta que el valor de los Intangibles sea tan parecido al del Patrimonio Neto.

2) RENTABILIDAD: Cuenta de Resultados 2019

Ventas

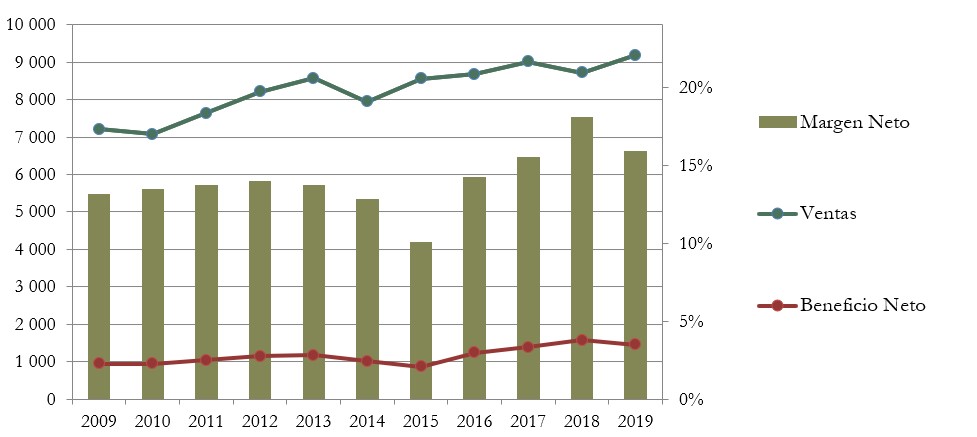

Las Ventas han aumentado un 2,5% anual durante los últimos diez años. No es un incremento impresionante, pero la tendencia es positiva y constante.

La evolución de las Ventas es muy distinta según los países: Pernod Ricard consigue un aumento muy importante en países como China (+21%), India (+20%), Brasil (+13%) o África y Oriente Medio (+16%). Pero en cambio en países como Estados Unidos o Europa tienen un crecimiento mucho menos espectacular (+4% y +1% respectivamente).

Pernod Ricard anunciaba en su Informe Anual un aumento esperado de las ventas entre 2019 y 2021 de un 4% y un 7% respectivamente, gracias a la optimización del portafolio de marcas premium y a los cuatro mercados estratégicos (China, India, Estados Unidos y Global Travel Retail).

Sin embargo, estas previsiones se han visto alteradas por la crisis sanitaria de 2020 y en las últimas declaraciones de sus directivos se espera una reducción del EBIT del 20% en 2020.

Márgenes

El Margen Neto de Pernod Ricard en 2019 es de 16%. Es un margen que puede parecernos alto y que además ha crecido ligeramente los últimos tres años. Sin embargo, si comparamos otra vez con Diageo, vemos que Pernod Ricard tiene menores Ventajas Competitivas que su rival del Reino Unido, ya que el Margen Neto de Diageo es prácticamente 10 puntos superior.

Diageo consigue tener costes operacionales menores que los de Pernod Ricard y esta última queda también penalizada por una imposición más elevada.

Ratios de Rentabilidad

ROA: 5% (Beneficio Neto/Activos Totales)

ROE: 9% (Beneficio Neto/Patrimonio Neto)

ROCE: 11% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad quedan muy disminuidos por los altos Intangibles y Patrimonio Neto. El ROA sigue siendo correcto. Sin embargo, tanto el ROE como el ROCE son mediocres para una empresa de alcoholes premium.

No puede decirse que estos ratios sean característicos del sector ya que Diageo consigue doblar el ROA y triplicar el ROE. Pernod Ricard no consigue ser la empresa más rentable del sector.

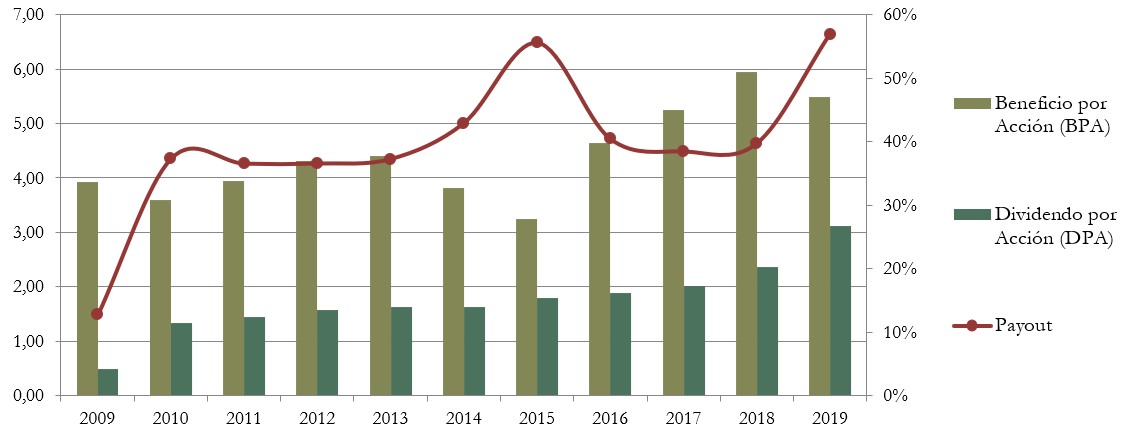

Beneficio por Acción (BPA)

El BPA de Pernod Ricard no crece de manera lineal, pero tiene una tendencia creciente. Durante los últimos diez años ha tenido un crecimiento medio anual del 3,4%, superior al crecimiento de las Ventas (2,5%). Sin embargo, en 2019 se ha reducido un 8% respecto de 2018. Esta reducción se debe a un aumento de gastos no operacionales como gastos de restructuración debidos a distintos proyectos de reorganización, la cesión de la marca Graffigna, y un aumento de los planes de pensiones en el Reino Unido.

3) DIVIDENDO

Dividendo por Acción (DPA)

Pernod Ricard ha distribuido un dividendo creciente durante los últimos diez años, pese a que el BPA no haya crecido de manera regular. En particular, el Dividendo ha tenido crecimientos de dos dígitos durante los últimos dos años (+17% en 2018 y +32% en 2019). Este crecimiento parece ser debido a la voluntad de Pernod Ricard de fijar un Payout del 50% a partir de 2019, mientras oscilaba alrededor del 40% los años anteriores.

El aumento del Dividendo los próximos años no será tan espectacular como el aumento de 2018 a 2019.

El precio de la acción ha subido mucho durante los últimos años. Por ello, la Rentabilidad por Dividendo inicial no es muy alta, pero con la política de Dividendo Creciente, la rentabilidad mejora rápidamente con los años (crecimiento medio anual cercano al 10%).

Si hubiéramos comprado acciones de Pernod Ricard en 2015 por 83€, la Rentabilidad por Dividendo que tendríamos en 2020 sería de 4,0%.

Si hubiéramos comprado acciones en 2009 por 38€, la Rentabilidad por Dividendo que tendríamos ahora sería de 8,7%.

Payout (Dividendos/Beneficio Neto)

Como hemos dicho en el apartado anterior, Pernod Ricard ha conseguido mantener una política de Dividendo Creciente con un Payout por debajo del 40% y lo ha aumentado al 50% en 2019.

Sigue tratándose de Payouts bastante razonables; sin embargo, vemos que el crecimiento medio del BPA de los últimos diez años ha sido inferior al del DPA, así que si Pernod Ricard no consigue aumentar su BPA de manera más marcada, el Payout va a tener que seguir aumentando para mantener una política de dividendo creciente.

Cash Flow

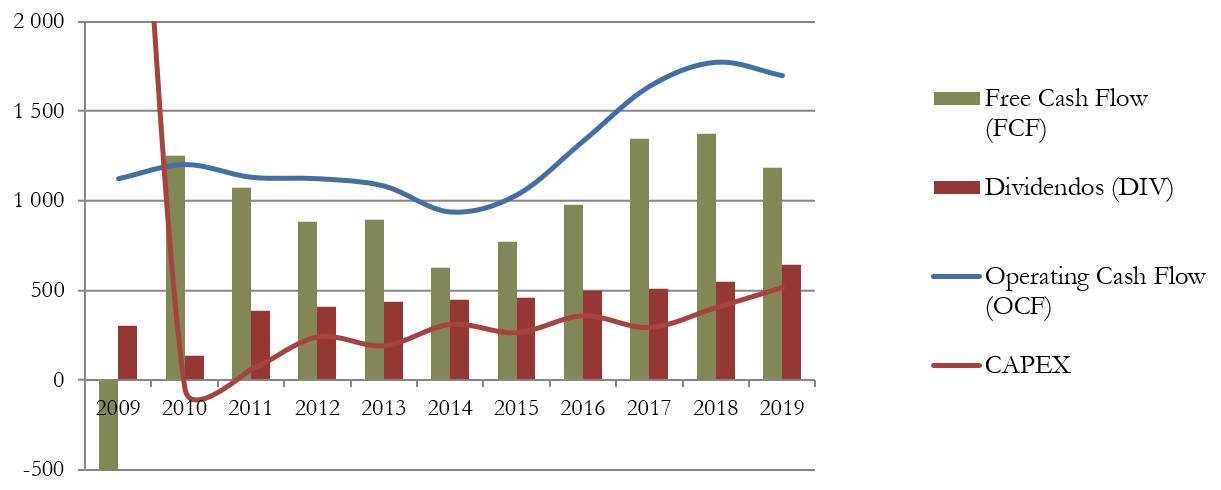

La curva del Operating Cash Flow tiene una tendencia creciente, sobretodo a partir de 2014.

Las Inversiones también han ido creciendo pero de manera regular y siempre por debajo del Operating Cash Flow. Los Dividendos siempre son inferiores al Free Cash Flow, lo que nos indica que los Dividendos son sostenibles.

El pico de 2009 refleja un ajuste contable por la integración de Vin & Spirit en las cuentas consolidadas de Pernod Ricard a partir de 2009.

Recompra de Acciones

Pernod Ricard aumentó un 10% el número de acciones entre 2009 y 2010 y desde entonces ha mantenido su número estable. Pero en el Informe Anual de 2019 anuncian un nuevo programa de recompra de acciones durante los próximos dos años de mil millones de euros, que corresponde a un 2,5% de la capitalización al precio de cierre de 2019 (162 euros por acción).

2019 ha sido también el primer año en el que se ha establecido un plan de accionariado salarial bautizado como “Accelerate”. Pernod Ricard ha propuesto este plan a tres cuartos de sus empleados mundiales y ha tenido un porcentaje de suscripción medio del 41%.

Conclusión

Pernod Ricard es una empresa familiar que ha conseguido tomar decisiones acertadas a lo largo de su historia que la han llevado a convertirse en la segunda empresa mundial del sector de los vinos y espirituosos, por detrás de la inglesa Diageo. Especializada en sus orígenes en el pastís, una bebida anisada tradicional francesa, ha sabido diversificarse y cambiar progresivamente la imagen del grupo hacia una tendencia más premium gracias a numerosas adquisiciones de marcas prestigiosas.

Sin embargo, el análisis de sus Estados Financieros nos deja tanto puntos positivos como negativos. Si bien Pernod Ricard ha hecho un esfuerzo durante los últimos años por reducir su Deuda Neta, sus Intangibles nos parecen excesivamente altos y no se amortizan de manera significativa a lo largo de los años, lo que afecta negativamente a los Ratios de Rentabilidad de la empresa.

Las Ventas y el BPA tienen una tendencia creciente y el Margen Neto es estable. Sin embargo, su principal competidora, Diageo, consigue superarle en estos tres puntos. En particular, consigue superar en diez puntos el Margen Neto de Pernod Ricard. Esto nos indica que Diageo tiene mayor poder de fijación de precios en el mismo sector.

Durante los últimos diez años, Pernod Ricard ha tenido una política de Dividendo Creciente que ha conseguido mantener con Payouts acotados (40%) y en el último Informe Anual anuncia una retribución mayor con un Payout del 50% y un plan de recompra de acciones entre 2019 y 2021 con la recompra de un 3% del número total de acciones.

Pernod Ricard nos parece una empresa bastante sólida y seria, con una política de retribución al accionista que se adapta a nuestra estrategia de inversión. Sin embargo, no puede decirse que sea la mejor empresa del sector.

¿Vosotros qué opináis de Pernod Ricard? ¿Os parece una buena candidata para vuestras carteras? Os animamos a compartir vuestras opiniones.

Recordad que si queréis consultar sus datos históricos tenéis el Informe a vuestra disposición.

Esperamos que os haya parecido interesante el análisis.

¡No dudéis en compartirlo en vuestras redes sociales o en subir vuestros comentarios!

Un saludo y hasta dentro de dos semanas.

Muy buen análisis

No soy muy de alcoholes y tal, pero parece que PERNOD-RICARD teniene mejores marcas (al menos desde mi conocimiento) que DIAGEO. Sin embargo, esta última las sabe aprovechar mejor

A modo de anécdota, donde curraba antes embotellabamos para PERNOD-RICARD algunos productos. Lo que daba la sensación de que ellos gestionan más esa logística de producción-venta que el resto de la cadena de producción

Saludos y buen finde

¡Gracias por tu comentario Ángel!

Un saludo y buen fin de semana a ti también.

Muchachos:

Excelente trabajo, se agradece, solo que los informes te llevan a cualquier lado en del ranking por ejemplo de esta empresa te manda a cysco y aca tambien a otra empresa que no es Pernod.

Saludos!

Muchas gracias por avisar, Eduardo. Un saludo!