Hoy vamos a ver una empresa algo atípica, que opera únicamente en UK, y que se dedica a un negocio tan sensible como es la construcción y la promoción de viviendas populares. No es el sector que más nos gusta en Dividend Street, pero ostenta una rentabilidad por dividendo difícil de obviar: casi un 20% a precios actuales.

Introducción

La historia de Persimmon es mucho más corta que la mayoría de empresas que solemos analizar en Dividend Street, dado que nace en 1972, y está muy ligada a la figura de su fundador: Duncan Davidson.

Duncan Davidson nació en 1941 en el seno de una familia aristocrática, dado que su abuelo materno era el 15º Duque de Norfolk. Incluso hizo de paje en la coronación de la recién fallecida reina Isabel II. Pero su rama familiar aristocrática no era la primogénita, y además su padre murió cuando él tan sólo tenía 2 años de edad en el contexto de la 2ª Guerra Mundial. Por ello, Duncan Davidson tuvo una infancia algo agitada y muy pronto se vio en la necesidad de buscarse la vida y ganar dinero por sí mismo.

Estudió en la escuela de Amplefoth de York, de la que fue expulsado justo antes de terminar los estudios por montar un esquema de apuestas. Dado que no tenía sustento, se mudó temporalmente a Londres para trabajar como obrero en la construcción del Blackwall Tunnel, y posteriormente se alistó en los Royal Scots Greys, un regimiento escocés de caballería del ejército británico. Tras 4 años Davidson decidió abandonar la mal pagada vida militar, y en 1963 se puso a trabajar en una histórica compañía de construcción, George Wimpey, de la que poco después también fue expulsado por abandonar indebidamente su puesto de trabajo para ir a ver las carreras de caballos.

Sin embargo, ninguno de estos turbulentos episodios hizo flaquear la voluntad de Davidson de buscarse la vida por sí mismo, y en su última experiencia laboral descubrió un campo en el que podía destacar: el sector inmobiliario.

Por ello, tomó prestadas £10.000 de la que entonces era su novia (y posteriormente su mujer) y fundó con un socio su primera inmobiliaria: Ryedale Homes. Tan sólo 7 años después se la vendió a otra histórica inmobiliaria, Comben Homes, por 1 millón de libras. Davidson tenía el 60% de la Ryedale Homes, y con los £600.000 que obtuvo de la venta, decidió fundar la empresa que hoy nos ocupa: Persimmon Homes. El nombre de la empresa parece que se lo debemos al nombre del caballo con el que Eduardo VII ganó las carreras de Derby y St.Leger en 1896. La traducción de “persimmon” en español es “caqui”, la fruta del palosanto.

Davidson estableció las primeras oficinas de Persimmon en la ciudad de York en 1972, y comenzó a desarrollar promociones inmobiliarias en el condado de Yorkshire. La idea que tenía la inmobiliaria era construir viviendas asequibles, pero con un componente aspiracional. En las propias palabras del fundador: «Siempre hay alguien teniendo un bebé, casándose, consiguiendo un nuevo trabajo. Y lo primero que piensan es “He estado viviendo hasta ahora en una casucha de Barratt durante 5 años y ahora puedo permitirme comprar una mayor y mejor casa de Persimmon”.” Es decir, que la idea de Persimmon desde sus inicios era intentar construir casas mayores y con más prestaciones que la competencia, pero en una gama de viviendas populares. Para ello, Persimmon adquiría terrenos a las afueras de ciudades importantes, en las que el bajo precio del terreno diera margen para construir mejores viviendas que la competencia. Duncan Davidson se jacta de haber inventado un término para este tipo de prospección inmobiliaria en las afueras poco edificadas de las ciudades: BANANA, que significa “Build Absolutely Nothing Anywhere Near Anybody”. Es decir, “No construyas nada cerca de nadie”.

Dada la alta demanda de viviendas en Reino Unido, y la rápida expansión de los suburbios de las ciudades a finales de los años 70 y en los años 80, la fórmula tuvo mucho éxito y rápidamente Persimmon comenzó a construir en todo el territorio nacional, y abriendo oficinas por todo el país.

En 1984, Persimmon aprovechó el tirón de su exitosa estrategia para iniciar una estrategia de expansión inorgánica, adquiriendo empresas de la competencia. Ese año adquirió Sketchmead, y al año siguiente la compañía salió a cotizar en el London Stock Exchange.

Pero las mayores adquisiciones vinieron con la compra de grandes compañías de la competencia como Ideal Homes (1996), Beazer Homes (2001) y Westbury Homes (2006). Tanto estas grandes adquisiciones, como otras muchas de menor calado, sirvieron para implementar en la red de Persimmon pequeñas empresas especializadas en mercados nicho, o mercados más pequeños y herméticos.

En la crisis de 2008, Persimmon sufrió un tremendo varapalo, cayendo casi un 90% en apenas 2 años. Sin duda este es un dato a tener en cuenta, para ser muy conscientes de que esta empresa es muy sensible al entorno macroeconómico.

Desde entonces el precio de la acción se multiplicó por 18 hasta alcanzar los las 33£ en 2020. Pero los últimos años hemos asistido a un nuevo descalabro de la cotización, que ha perdido un 60% en menos de 3 años. Una volatilidad impresionante.

La reciente caída en picado de la cotización de Persimmon se debe a varias razones.

Por una parte, la vivienda es uno de los mercados más intervenidos que existen en todos los países, y el Reino Unido no es una excepción. Es más, desde el propio gobierno se viene impulsando la creación de vivienda nueva dado que se estima que en Reino Unido existe un déficit de 1,26 millones de hogares. Para ello el estado se propuso impulsar la construcción de 300.000 nuevas viviendas al año en todo el país. Además, crearon un programa de ayuda a la compra llamado “Help to Buy” que consistía en que el gobierno británico financiaba hasta el 20% de la compra de la primera vivienda si esta vivienda costaba menos de un cierto límite de precio y si estaba construida por un constructor homologado (como Persimmon). Este porcentaje llegaba hasta el 40% en Londres. Y para este préstamo no se pagaban intereses durante los primeros 5 años. Esto benefició mucho a Persimmon, que construyó y vendió un total de más de 140.000 casas durante la pasada década. Incluso hubo voces que decían que este tipo de programas lo que en realidad hacían era incrementar los precios de la vivienda, al incrementar la demanda por parte de compradores, que sin esta ayuda no hubieran podido permitirse comprar una casa en propiedad. Sin embargo, esta ayuda finalizará en marzo de 2023. Hasta ahora también ha estado en pie el programa “Deposit Unlock”, diseñado por varias entidades financieras en conjunto con empresas promotoras y constructoras, que permitían a los compradores adquirir una casa adelantando sólo el 5% del valor del inmueble y con condiciones de financiación muy ventajosas durante los primeros años. Sin embargo, todo esto está ahora en entredicho debido al aumento repentino de la inflación.

Y precisamente aquí radica la siguiente razón del descalabro de la cotización de Persimmon: la inflación. El IPC británico se ha incrementado en alrededor de un 10%, y sin embargo los tipos interés del Banco de Inglaterra todavía están en un 2,25%. En este sentido, UK se ha comportado como Europa, con todavía tímidas subidas del tipo de interés por parte de sus Bancos Centrales respecto a la altísima inflación que están sufriendo sus países. En este sentido EEUU ha sido mucho más contundente con las subidas de sus tipos de interés: están en el 3,25% y subiendo.

Sin embargo, se espera que los tipos de interés de Reino Unido suban hasta por lo menos el 4,5% el próximo año para procurar frenar la inflación. Todo esto tiene varias consecuencias. Por una parte, dado que en EEUU se da más interés por la renta fija que en Europa y UK, tanto el Euro como la Libra Esterlina se deprecian frente al Dólar. Esto provoca que las empresas europeas que tengan que comprar productos (como materiales de construcción) en los mercados internacionales, vean sus costes incrementados, dado que la moneda internacionalmente más utilizada es el Dólar. Además, una libra más débil también implica un aumento de precio todos los bienes importados y por tanto menor poder adquisitivo de los clientes británicos de Persimmon.

Por otra parte, la subida de los tipos de interés implica en consecuencia un aumento del tipo de las hipotecas. Por lo tanto, esto sin duda implicará un descenso del número de hipotecas solicitadas, dado que a partir de ahora serán más caras. Malas noticias para Persimmon.

Por último, la construcción depende mucho de la cadena de suministro de materiales básicos como ladrillos, ventanas, tejas… y del coste de materias primas como la madera. Desde la crisis sanitaria de la COVID-19 ha habido un desajuste en las cadenas de suministro a nivel mundial, agravado por la crisis energética y la guerra de Ucrania.

En resumen, debido al abandono de las ayudas, a la alta inflación, al encarecimiento de las hipotecas y al encarecimiento del suministro de materiales, Persimmon se encuentra en 2022 con la tormenta perfecta para que las expectativas sobre su negocio estén por los suelos, y consecuentemente su cotización también. Veamos con más detalle el negocio de Persimmon para entender cuánto pueden afectarle todos estos factores.

Negocio

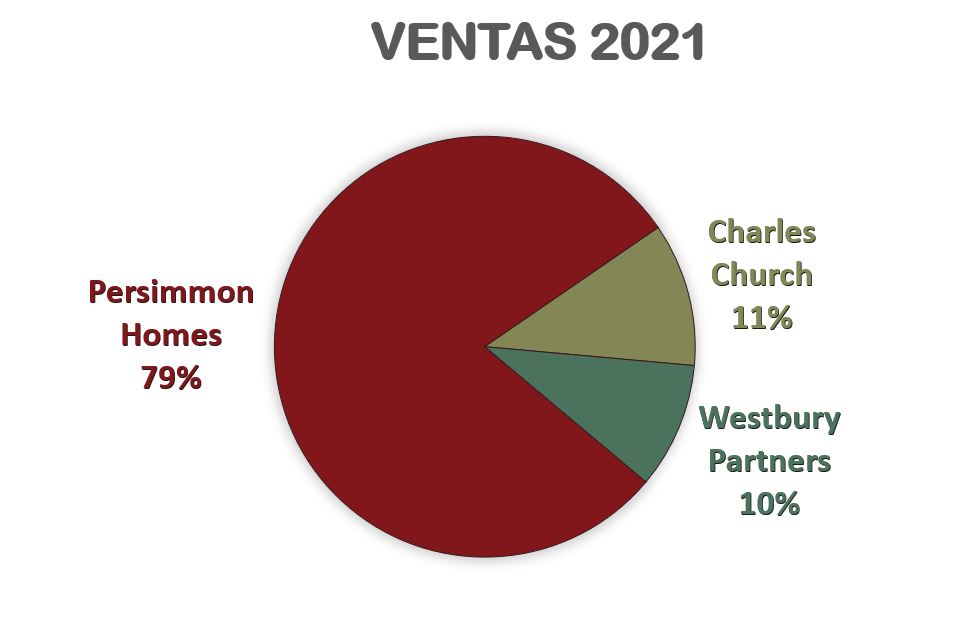

Persimmon es una constructora y promotora que ofrece en su mayoría viviendas populares unifamiliares. Opera principalmente bajo 3 marcas:

Persimmon Homes: Se trata de su marca insignia. Engloba todo tipo de viviendas unifamiliares de gama media en todo el territorio de UK. Según la empresa esta marca consigue ofrecer precios 20% inferiores a sus competidores comparables. El coste medio de las viviendas bajo esta marca se situaba ligeramente por debajo de £250.000 en 2021.

Charles Church: Se trata de su marca más premium. Bajo esta marca se lanzan promociones de viviendas en lugares más cotizados y con mejores prestaciones. El coste medio de las viviendas bajo esta marca se situaba ligeramente por encima de £360.000 en 2021.

Westbury Partners: Es la marca más asequible de la empresa, destinada a la construcción de viviendas sociales. El coste medio de las viviendas bajo esta marca se situaba ligeramente por encima de £130.000 en 2021. Bajo esta marca es más habitual vender promociones enteras a asociaciones que viviendas directamente a particulares.

El 79% de las Ventas de Persimmon se hace bajo su marca principal Persimmon Homes. El 100% del negocio se sitúa en el Reino Unido, con lo que su diversificación geográfica es nula.

Además de estas marcas, Persimmon posee empresas filiales de fabricación de elementos básicos para la construcción de sus viviendas. Estas empresas son:

Space4: Fabrica carpinterías de madera y sistemas de techado para todo el grupo. Al tratarse de elementos muy especiales, es una ventaja tener esta empresa integrada en el grupo para evitar escasez de mano de obra especializada.

Brickworks: Fabrica bloques de hormigón (ladrillos) únicamente para Persimmon. Desde 2016 esta fábrica suministra las 2/3 partes de los bloques de hormigón que necesita toda la empresa.

Tileworks: Fabrica exclusivamente para el grupo tejas de hormigón desde 2017.

FibreNest: Es un servicio de suministro de fibra óptica de alta velocidad para que los compradores de casas Persimmon puedan tener la instalación de internet en su casa desde el primer día.

Pero volvamos a los vientos de cara a los que se enfrenta el sector, para ver en qué medida pueden afectar a Persimmon.

Gracias a la integración vertical de estas filiales, que trabajan exclusivamente para el grupo, Persimmon tiene ventajas en tiempo y costes respecto a sus competidores, y le permite no depender demasiado de proveedores para los elementos más básicos para la construcción. Esto mitigaría en parte los desajustes de las cadenas de suministro mundiales, dando algo más de respiro a Persimmon.

Por otra parte, la inflación provocará que la población tenga menos recursos para invertir en inmobiliario y además la extinción de las ayudas estatales y el encarecimiento de las hipotecas también supondrá una reducción de la demanda de viviendas. Bancos como Goldman Sachs alertan que la inflación en UK puede llegar a corto plazo hasta el 20%, y además las políticas de la nueva primera ministra Liz Truss no son precisamente de contención del gasto. No hay duda de que Persimmon sufrirá las consecuencias en los próximos años.

Sin embargo, el tipo de vivienda que vende Persimmon es de una gama media-baja, y alrededor del 50% de las ventas se realizan a compradores de primera vivienda, que de otra forma tendrían que alquilar. Además, según la propia empresa, los precios de Persimmon son un 20% inferiores a la media nacional, y la crisis sanitaria y el teletrabajo han elevado el número de personas que buscan una vivienda más grande, aunque esté más alejada de los núcleos urbanos.

Además, dado que sigue habiendo escasez de viviendas en UK, el gobierno tendrá que impulsar de una forma u otra su construcción. Es posible que los programas de ayudas no sean tan beneficiosos para la empresa como hasta ahora, pero de alguna forma se tiene que promover la construcción de viviendas para llegar al objetivo estatal de construir 300.000 al año.

Por todas estas razones, Persimmon puede estar bien situada respecto a sus competidores, aunque es seguro que va a sufrir el impacto de todas estas adversas condiciones macroeconómicas.

Por último, es notorio destacar que la principal materia prima de la que se nutren las empresas como Persimmon es el terreno edificable. La empresa necesita tener un adecuado stock de terreno para poder construir sus viviendas. En este sentido, Persimmon tiene un stock de más de 88.000 terrenos comprados o pactados (unos 67.000 de ellos comprados), y este número se ha incrementado un 4,6% entre 2020 y 2021. Este incremento es superior a la tasa de reposición y la empresa está satisfecha con la calidad y perspectiva de estos emplazamientos. Sin embargo, hay que destacar que el número de terrenos en propiedad ha decrecido en más de un 10% desde 2017, así que tendremos que estar atentos en el futuro en controlar el tamaño de este stock, que es sin duda una de las principales Ventajas Competitivas de la empresa.

Sin embargo, es bien sabido que la construcción residencial es un negocio muy sensible a las críticas públicas y Persimmon no es una excepción. Ha tenido varios escándalos y acusaciones de construir de una forma demasiado económica saltándose a veces los estándares mínimos de calidad. Es por estas acusaciones y para limpiar su reputación que Persimmon recientemente ha anunciado que asumirá la reparación y mejora de los elementos de seguridad frente al fuego de todos sus clientes, y que en el futuro incrementará sus estándares mínimos.

Además, la empresa ha anunciado planes de mejora en sus elementos constructivos como ventanas, calderas y aislamientos en los próximos años. Por acciones como estas, la empresa lleva mejorando la puntuación de sus encuestas de satisfacción de forma sostenida desde 2017.

Respecto a la competencia de Persimmon, cabe destacar que, si bien la construcción y la promoción de viviendas no es un sector con grandes barreras de entrada, el grueso de la construcción de viviendas de UK se reparte entre un puñado de grandes empresas, mientras que el resto se fracciona entre multitud de pequeñas empresas locales. Esto se debe a que la construcción tiene Ventajas Competitivas de Escala, dado que tener muchas obras en marcha permite amortizar mejor toda la maquinaria utilizada. Además, es un negocio intensivo en capital que requiere músculo financiero, dado que desde que se planifican y aprueban los proyectos hasta que se construyen y se venden, pueden pasar varios años en los que la empresa no ingresa nada y gasta mucho. Por ello, es lógico que en UK este sector esté dominado por unas pocas empresas como Persimmon, Barratt Developments, Anvil Homes o Bellway Limited.

Los máximos accionistas de Persimmon son los fondos BlackRock (5,43%), Capital Research & Management (3,33%), Vanguard (3,09%), Thornburg (2,59%) y el Norges Bank (2,36%). Es notorio resaltar que el fundador, Duncan Henry Davidson, todavía posee un 1,62% de la empresa. Por ello se jacta de que él no trabaja para los accionistas, sino para sí mismo, aunque actualmente ya no ostenta ningún cargo ejecutivo.

Veamos a continuación los estados financieros de Persimmon para ver si esta empresa se ajusta a nuestra estrategia de inversión. Tengamos en cuenta que en sus Estados Financieros, Persimmon detalla los resultados tanto del Persimmon Group, como de su matriz Persimmon Plc (“The Company”). Persimmon Group incluye las principales marcas del grupo como Persimmon Homes, Charles Church, Westbury Partnerships, Space4 y FibreNest. La matriz engloba también otros negocios menores, joint-arrangements con otras compañías (promociones de viviendas en colaboración con otras empresas), y “Resident Management Companies” (empresas que gestionan el mantenimiento de edificios, hasta que estos son vendidos a los clientes). En el artículo nos fijaremos en los resultados del Group, que es los que más se detallan en los anual reports, y que consisten en la inmensa mayor parte de los ingresos de la compañía.

1) SOLIDEZ: Balance

El Balance de Persimmon es muy atípico respecto a los que solemos ver en Dividend Street. Veámoslo con un poco más de detalle:

Activos y Pasivos a Corto Plazo

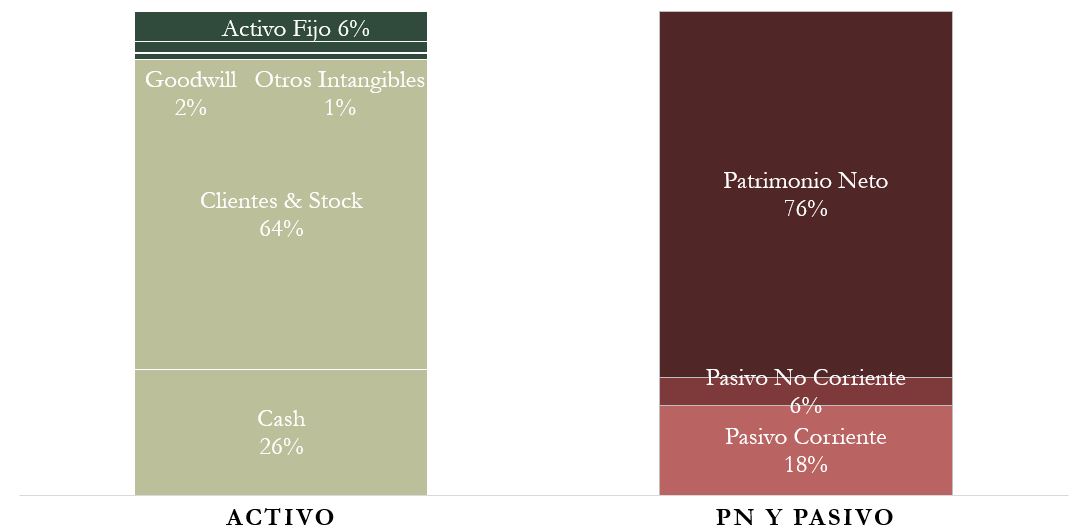

Persimmon tiene un Balance a corto plazo muy abultado. Esto se debe a que sus Inventarios, los terrenos y las viviendas en construcción y listas para vender, tienen un valor muy elevado. Persimmon nos cuenta que valora estos edificios según precios de mercado, y no según valores históricos. Además, el 22% de estos Inventarios son terrenos. En los últimos años no apreciamos un aumento claro y constante del total de Inventarios. Esto nos deja intuir que la demanda de viviendas sigue fuerte y que Persimmon tiene una correcta gestión de sus Inventarios.

En cualquier caso, el Ratio de Liquidez de Persimmon es de 4,88 y el Cash Ratio es de 1,41. Sin duda unos valores muy conservadores, y tranquilizadores para el tipo de negocio de Persimmon y para las malas perspectivas macroeconómicas que muy probablemente le afecten a corto y medio plazo.

Activos y Pasivos a Largo Plazo

Persimmon no tiene Deuda Financiera, y por tanto su Deuda Neta es negativa (-1,28 veces el EBITDA). Es más, sólo su Tesorería ya es mayor que todos sus pasivos.

Los Intangibles de la empresa son casi nulos, y la falta de Deuda hace que Persimmon ostente una Autonomía Financiera del 76%. Un valor altísimo. Incluso si eliminamos el Goodwill del Balance, la Autonomía Financiera quedaría en un asombroso 74%.

Además, las Reservas de la empresa son casi siempre crecientes, lo cual nos indica que la empresa es consistentemente rentable.

En conclusión, el Balance de Persimmon nos deja entrever que, a pesar de que la empresa con toda seguridad va a tener que enfrentar un entorno económico muy adverso, por el momento tiene una excelente Solidez financiera.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

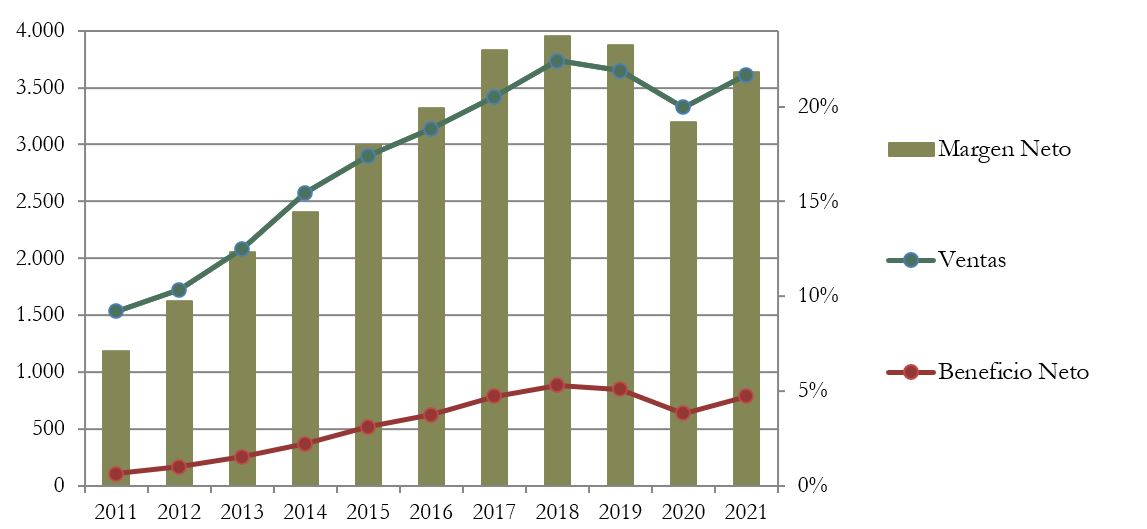

Las Ventas de Persimmon han crecido una media de casi el 9% anual durante la última década. Sin duda un crecimiento muy importante. Sin embargo, el año que alcanzó su pico de Ventas fue en 2018 y desde entonces ha experimentado un estancamiento. Las condiciones muy favorables para adquirir hipotecas se compensaron con la crisis de la COVID-19 y podemos decir que Persimmon no sufrió especialmente en los últimos 2 años de Pandemia. Es más, ya en 2021 las Ventas se situaron apenas un 3,5% por debajo de sus máximos históricos de 2018.

Sin embargo, como hemos visto en la Introducción, Persimmon se enfrenta ahora a un escenario completamente distinto.

Ya en los resultados del 1er semestre de 2022, Persimmon anuncia un descenso del 8% del EBT. Esto se debe a un descenso del 10% del nº de viviendas completadas respecto al período anterior, parcialmente compensado por un incremento del precio medio de venta de las viviendas (+4%). Sin embargo, este incremento ni siquiera cubre la inflación.

Estos datos nos dan a pensar que es posible Persimmon pueda mantener la demanda de su producto mejor que la competencia, dado que se trata de productos de primera necesidad en una gama media baja y por tanto necesarios para sus clientes, que buscan en general su primera vivienda para no tener que pagar alquiler. Por ello, en el 1er semestre de 2022, el segmento en el que más han caído las ventas es el de Charles Church, la marca premium de Persimmon. Sin embargo, es más dudoso que pueda mantener una subida de precios sostenida y cercana a la inflación, y por tanto es probable que sus márgenes se vean reducidos.

Márgenes

En cuanto a Márgenes, es muy interesante constatar que son bastante altos. El Margen Neto se sitúa en un 22% y ronda el 20% desde 2015. A primera vista podría parece que una constructora no puede tener demasiadas ventajas competitivas. Sin embargo, estos márgenes nos indican lo contrario.

En realidad, tener parte de las fábricas de materiales integradas verticalmente en la empresa, una buena relación con las administraciones, y un stock amplio y adecuado de terrenos cuando se ofrece un producto muy solicitado para el que hay pocos terrenos disponibles y adecuados, son Ventajas Competitivas nada despreciables.

Si miramos a las empresas de la competencia como Barratt Developments, Anvil Homes y Bellway Limited, nos encontramos que presentan Márgenes Netos de entre el 10% y el 12%, mucho menores que los de Persimmon. La empresa que tal vez se parezca más a Persimmon es Baratt Developments. Ambas son las mayores constructoras de viviendas británicas, siendo Baratt algo mayor. Sin embargo, no consigue tener una Rentabilidad parecida a la de Persimmon debido a la calidad de sus terrenos y a su modelo de negocio con menor integración vertical.

Ratios de Rentabilidad

ROA: 16% (Beneficio Neto/Activos Totales)

ROE: 22% (Beneficio Neto/Patrimonio Neto)

ROCE: 40% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Persimmon son altísimos.

A pesar de ser una empresa que tiene un stock de Inventarios de altísimo valor, la Rentabilidad que obtiene de sus Activos (ROA) es muy alta. Esto nos indica que es una empresa muy eficiente y que, a pesar de no tener deuda, tendría margen de rentabilidad para adquirirla si la necesitase en un futuro.

Sin embargo, la mejor noticia la vemos en el ROE y el ROCE. Aun teniendo una altísima Autonomía Financiera (recordemos que el Patrimonio Neto representa un 76% del Activo Total), el ROE es muy alto. Y el ROCE es todavía mejor, al tener una Deuda Neta negativa.

Esto nos indica que la empresa es extremadamente rentable, aunque casi seguro que en los próximos años estos márgenes se vean mermados.

Beneficio por Acción (BPA)

El BPA de Persimmon ha tenido un crecimiento espectacular en la última década: un 21% anual. Es un crecimiento mucho mayor al de las Ventas, y esto nos indica un crecimiento de márgenes muy importante. Esto se debe a economías de escala y a la progresiva integración vertical de sus empresas de elementos de construcción. Además, las hipotecas baratas y las ayudas gubernamentales han contribuido mucho a incrementar la demanda. En los últimos 2 años el BPA se ha reducido notablemente por causa de la Crisis Sanitaria, pero aún así, el BPA nunca ha bajado a niveles inferiores a los de 2016.

Sin embargo, es muy probable que este crecimiento se modere e incluso se revierta en el futuro próximo. La inflación y el consecuente encarecimiento de las hipotecas con seguridad frenarán la demanda. Lo que está por ver es cuánto afectará esto a Persimmon, que por el momento lleva una pérdida del 13% del BPA en el primer semestre de 2022 respecto al mismo período de 2021.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Persimmon paga dividendos a sus accionistas desde 1998, aunque no ha sido una historia de reparto constante y creciente. Sin ir más lejos, durante el año 2020, Persimmon canceló el primero sus dos repartos anuales y retrasó el pago del segundo. Sin duda, una medida como prevención frente a la Crisis Sanitaria. Sin embargo, en 2021 el dividendo volvió a recuperar el importe de 2019, que lleva invariable desde 2017.

Veamos cómo les va a los accionistas antiguos de Persimmon.

Si hubiéramos comprado acciones de Persimmon en 2016 por £17,5, la Rentabilidad por Dividendo que tendríamos en 2022 sería de 13,4%.

Si hubiéramos comprado acciones en 2011 por £4, la Rentabilidad por Dividendo que tendríamos ahora sería de 58,7%.

La Rentabilidad inicial por dividendo de Persimmon es muy alta de inicio. Actualmente la Rentabilidad por Dividendo inicial se sitúa alrededor del 20%. Como vemos, dada la reciente caída de la cotización, los accionistas antiguos tienen una RPD inferior a los accionistas recientes, pero es notorio destacar cuántos dividendos han cobrado por el camino. Por ejemplo, si hubiéramos comprado acciones de Persimmon en 2015 por £20 (mucho más de lo que cuestan ahora), ya habríamos cobrado en dividendos £12,95: casi un 65% de la inversión inicial en apenas 7 años.

Payout

Cuando nos fijamos en el Payout, entramos en un terreno algo menos firme. El DPA de Persimmon representa alrededor de un 90% de su BPA. Es decir, no hay margen ya para seguir aumentando el dividendo a no ser que también aumente su Beneficio por Acción. Y como hemos visto antes, es probable que su BPA incluso se reduzca en los próximos años. Lo que nos deja entender que es probable que tarde o temprano haya un recorte del dividendo, por lo menos temporal, como ya lo hubo en 2020. Sin embargo, aun suponiendo que el BPA y en consecuencia el DPA se reduzcan a la mitad, entonces la Rentabilidad por Dividendo se situaría en un 10% a precios actuales.

Cash Flow

Free Cash Flow teniendo en cuenta el CAPEX Total

En esta ocasión analizaremos el Free Cash Flow teniendo en cuenta el CAPEX Total, que no se diferencia mucho del CAPEX de Mantenimiento dado que en los últimos años no ha habido ninguna adquisición de calado, ni tampoco Persimmon realiza inversiones financieras.

Vemos que el Operating Cash Flow es tremendamente creciente entre los años 2011 y 2017, llegando a multiplicarse casi por 8 en apenas 6 años. Desde entonces, e incluso con una Crisis Sanitaria de por medio, se redujo hasta un 25% en 2019, para volver muy cerca de sus máximos históricos en 2021.

Lo que es muy llamativo es que el CAPEX es casi nulo. Es notorio que Persimmon no necesita apenas hacer inversiones para mantener su negocio, dado que todos los costes asociados a la construcción de viviendas (terrenos, materiales…) ya están reflejados en la Cuenta de Resultados como “Cost of Sales”. Es más, cuantas más construcciones realiza la empresa, mejor se rentabilizan sus fábricas y maquinaria de construcción. Por lo tanto, el CAPEX que vemos en el Estado de Flujos de Caja corresponde a unas pocas inversiones en ampliaciones de algunas fábricas, oficinas, etc…

Sin embargo, de la misma forma que veíamos con el Payout, podemos ver que Persimmon reparte casi todo su Free Cash Flow como Dividendos. En 2018 y 2019 incluso llega a repartir más Dividendos que el Free Cash Flow generado, algo que obligó a suspenderlo un año después con el argumento de la Crisis Sanitaria.

Por lo tanto, podemos estar muy seguros de que el Dividendo de Persimmon deberá evolucionar según los Beneficios y generación de Free Cash Flow de la compañía, probablemente a la baja con las perspectivas que tiene la empresa para los próximos años.

Recompra de Acciones

La directiva de Persimmon tiene autorización desde 2021 para recomprar alrededor de un 10% de acciones propias. Sin embargo, no solamente no ha recomprado todavía, sino que el Número de Acciones de la compañía lleva aumentando a un ritmo medio de alrededor del 0,5% anual durante la última década, siendo 2017 el año en que más acciones nuevas se emitieron.

Estas nuevas acciones se emiten en gran medida como retribución a su directiva y empleados, pero no hacen más que diluir a los accionistas. Persimmon tiene hoy un 5,4% más de acciones que 10 años atrás.

Esperemos que la empresa aproveche las recientes caídas en su cotización para recomprar acciones propias y por lo menos paliar la dilución que estos últimos años han sufrido sus accionistas.

Conclusión

Hoy hemos visto una empresa que, a pesar de estar en un sector enormemente competitivo como la Construcción, presenta unas interesantes Ventajas Competitivas.

Su Balance es sólido, con Ratios de Liquidez prudentes y sin apenas Goodwill ni Deuda. Sus Ventas hasta ahora han sido crecientes, y sus Márgenes y Ratios de Rentabilidad son muy altos y de los mejores del sector. Además, reparte un generosísimo Dividendo, que actualmente renta alrededor de un 20% inicial.

Sin embargo, es de esperar que con las perspectivas de su entorno económico, este buen desempeño se vea fuertemente afectado. La inflación y el encarecimiento de las hipotecas, así como el abandono de ciertas ayudas gubernamentales harán caer la demanda, y es probable que eso afecte a las Ventas y/o a los Márgenes de Persimmon.

A pesar de ello, en el peor momento de la COVID-19 Persimmon recortó de una forma muy prudente casi un 50% su dividendo. Si eso volviera a ocurrir, esta empresa nos seguiría dando casi un 10% de Rentabilidad por Dividendo a precios actuales.

Sin duda, no es una empresa tan estable y segura como muchas que vemos en Dividend Street. Sin embargo, asumiendo que será una empresa muy volátil y que demandará una mayor atención y seguimiento por nuestra parte, consideramos que sí puede ser una empresa interesante para nuestra estrategia. Aunque no se la recomendaríamos a inversores que busquen la máxima tranquilidad en sus inversiones, dado que sus productos, las viviendas populares, son uno de los bienes más intervenidos en nuestras economías. Y por tanto también hay que estar atentos a las políticas gubernamentales que puedan afectar a la empresa.

¿Vosotros qué opináis de Persimmon? ¿Os parece una buena candidata para vuestras carteras? ¿La conocíais? Os animamos a compartir vuestras opiniones.

Recordad que si queréis consultar sus datos históricos, tenéis aquí a disposición el informe.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas:

Annual Reports (2011-2021)

https://www.persimmonhomes.com/

https://www.telegraph.co.uk/finance/2934597/Business-profile-Persimmons-master-builder.html

https://ivypanda.com/essays/analysis-of-persimmon-plc-report/

https://www.ft.com/content/4e710960-d3a9-4e36-bd04-e49f05efd8b7

https://uk.advfn.com/stock-market/london/persimmon-PSN/dividends

https://www.google.com/amp/s/www.proactiveinvestors.co.uk/companies/amp/news/989862

https://themortgagereports.com/5834/inflation-mortgage-rate-chart

https://www.forbes.com/uk/advisor/personal-finance/2022/09/14/house-prices-updates/

https://www.theguardian.com/money/blog/2017/oct/21/help-to-buy-property-new-build-price-rise

https://www.hearth.co.uk/blogs/help-to-buy-guide?gclid=CjwKCAjw3qGYBhBSEiwAcnTRLu9gU_f0yDQu-B5IvL3qjaRFTni8A4F-89ckd7OVvXy_R1kkvJDuZhoCDXcQAvD_BwE

https://www.unbiased.co.uk/life/managing-your-money/what-is-inflation-impact-causes-rate-predictions-for-2022

Genial,encima el gráfico diario dando compra en mi operativa en 1216. Gracias.

Buen artículo, como siempre.

Me encanta vuestra página.

Gracias.

Muchas gracias!

Asumiendo la volatilidad y la posible rebaja de dividendo, sigue siendo una empresa atractiva a mi modo de ver y que podría encajar en mi cartera aunque sea a un porcentaje más pequeño que el resto de activos. Gracias por todo

Gracias a ti por comentar Juan Mari.

Un saludo!