Esta semana analizamos Pfizer, uno de los laboratorios más grandes y reconocidos en el mundo. Pfizer comercializa marcas que conoceréis al menos de oídas, como el Viagra para la disfunción eréctil o más recientemente el Champix, para dejar de fumar. El sector de investigación biofarmaceútica tiene algunas peculiaridades que vamos a desglosar para ver si este sector puede ser apto para nuestra estrategia.

Introducción

Pfizer fue fundada en Nueva York en 1849 por dos primos alemanes, Charles Pfizer y Charles Erhart , que comenzaron vendiendo Santonina, un antiparasitario para tratar las lombrices intestinales. Gracias a su innovador sabor a almendra y caramelo, la Santonina tuvo un éxito inmediato.

Los años siguientes Pfizer amplió la producción y comercializó diversos productos químicos como el Bórax, el Alcanfor y el Yodo. También ayudó activamente a satisfacer las necesidades médicas del Ejército de la Unión durante la “Civil War”. Sin embargo, lo que realmente impulsó el crecimiento de Pfizer fue la producción de ácido cítrico en la década de 1880, cuando las nuevas bebidas como Coca-Cola, Dr. Pepper y Pepsi-Cola comenzaron a ganar popularidad y a demandar este producto. Motivada por este crecimiento, en 1882 inició su expansión al oeste abriendo sus primeras oficinas y un almacén en Chicago, su primera ubicación fuera de Nueva York.

Gracias a la innovación de Pfizer, el precio del ácido cítrico cayó entre 5 y 6 veces en 20 años. En 1936 la compañía descubrió un método sin fermentación para producir vitamina C, que rápidamente se aplicó a las vitaminas B2 y B12, entre otras. Con ello, Pfizer se convirtió rápidamente en un productor líder de vitaminas y sustancias químicas.

El siguiente impulso llegó con la penicilina. Aunque su descubrimiento es atribuido a Alexander Fleming, la producción de este antibiótico solo era posible en pequeñas cantidades. La infraestructura y tecnología de Pfizer hicieron posible la producción de penicilina a gran escala. Como dato curioso, la mayor parte de la penicilina que llegó a tierra en el famoso Desembarco de Normandía, tenía la etiqueta de Pfizer.

A pesar de que Pfizer era el mayor productor mundial de penicilina, la compañía se decidió a buscar nuevos antibióticos con mayor margen de beneficios. Fue así como en 1950 descubrió la Terramicina (oxitetraciclina), el primer medicamento patentado de Pfizer, que significó la transición hacia a una empresa farmacéutica basada en la investigación.

La Terramicina también marcó el comienzo del marketing en la compañía. Tras su aprobación, Pfizer contrató comerciales altamente formados para llevar el producto a farmacias y hospitales. En esta década la compañía comenzó a expandirse a los mercados extranjeros y creó la División Internacional. También expandió sus áreas de investigación: en 1952 estableció su División Agrícola, comenzando su incursión en la salud animal, y en 1953 adquirió Roerig, un especialista en suplementos nutricionales, que se incorporó como una división.

A lo largo de los años 60 y 70, el lanzamiento más significativo fue el antibiótico Vibramycin, aunque lo que caracterizó esta época fue la fuerte inversión en investigación. Consolidando sus operaciones de laboratorio en Groton, Connecticut (hoy en día sigue siendo el campus de investigación farmacéutica más grande del mundo). En los siguientes años fueron aumentando el presupuesto de I&D, pasando a representar gradualmente del 5% a entre el 15 y el 20% de las ventas.

Esta innovación daría grandes frutos durante las décadas de los 80 y 90. El primer lanzamiento fue el Feldene (piroxicam), que se convirtió en uno de los antiinflamatorios recetados más vendidos en el mundo, y también en el primer producto de Pfizer en llegar a $1.000M de facturación.

En estos años la compañía no dejaría de lanzar nuevos medicamentos, entre los que destacaron el Glucotrol (glipizida), dirigido a los diabéticos; el Procardia (nifedipino) para la angina y la hipertensión; el Zoloft (clorhidrato de sertralina) para el tratamiento de la depresión; el Norvasc (besilato de amlodipino) para el control de la angina y la hipertensión; el Zithromax (azitromicina) antibiótico para las infecciones respiratorias y cutáneas; el Celebrex (celecoxib) para la artritis; y el Diflucan (fluconazol), un antifúngico para la candidiasis vaginal.

Pero el lanzamiento más exitoso de la compañía llegaría en 1998: el Viagra cambió la vida sexual de millones de hombres. Formulado inicialmente como un antihipertensivo, se descubrió que tenía efectos secundarios «inesperados» que hicieron que la compañía cambiara rápidamente su indicación hacia la disfunción eréctil.

En el nuevo siglo, y al igual que muchos de los grandes laboratorios, Pfizer ha optado por crecer a través de adquisiciones: en la primera década se embarcó en una serie de megafusiones, engullendo a otros laboratorios como Warner-Lambert en 2000; Pharmacia & Upjohn en 2002 y Wyeth en 2009. De esta forma pudo sumar nuevos medicamentos patentados a una cartera más diversificada, y conseguir liderazgo en prácticamente todas las áreas terapéuticas.

La compañía entró en otros negocios como las vacunas con la adquisición de Baxter en 2014, y en los últimos años están invirtiendo mucho en tratamientos oncológicos, como evidencia su fuerte colaboración con Watson Health o la reciente compra de la biofamacéutica Array para reforzarse con nuevas moléculas frente al cáncer, pagando alrededor de $10.000M.

Entre 2018 y 2019 han realizado varios movimientos que muestran su inclinación por dedicarse exclusivamente a la Investigación Biofarmacéutica: han escindido su división de fármacos sin receta (Consumer Health), creando una Joint Venture (empresa conjunta) con la firma británica GlaxoSmithKline (GSK), que controlará el 68% de la empresa conjunta. También pretenden segregar su actividad de medicamentos sin patente (Upjohn) para fusionarla con el fabricante de genéricos Mylan, en una operación que se cerrará a lo largo de 2020.

En lo relativo a la Crisis Sanitaria de 2020, Pfizer ha llegado a un acuerdo con la empresa alemana BioNTech, en el que Pfizer hace una aportación de capital de €113M para la búsqueda de una vacuna de forma conjunta. En caso de éxito, Biontech devolvería la mitad de los costes operativos que hayan sido necesarios, y también comercializarían juntos la vacuna en todo el mundo excepto en China, donde BioNtech tiene otro acuerdo con la farmaceútica local Fosun Pharma.

Actualmente la compañía se divide en 2 segmentos comerciales: Biopharma (medicamentos con patente vigente) y Upjohn (medicamentos con patente vencida y genéricos).

Biopharma incluye seis áreas de investigación: oncología, inflamación e inmunología, enfermedades raras, hospitales, vacunas y medicina interna. Dentro de este segmento se comercializan Prevnar 13, Ibrance, Eliquis, Xeljanz, Champix, Sutent, Xtandi y Vyndamax.

En la División Upjohn se incluyen los antiguos superventas que han perdido la patente como Lyrica, Lipidor, Norvasc, Celebrex, Viagra, además de otros genéricos.

Las ventas de 2019 se repartieron en Biopharma (76%); Upjohn (20%) y Consumer Health (4%); a su vez, se distribuyeron geográficamente de la siguiente manera: Estados Unidos (46%), China (9%), Japón (8%) y Resto del Mundo (37%).

Nota: En 2020 ya no reportarán ventas por Consumer Health y recibirán dividendos por su participación del 32% en la nueva Joint Venture con GSK.

Los mayores competidores de Pfizer son otros laboratorios gigantes como Roche, Novartis, Merck&Co, Bristol-Myers (BMY) y Johnson & Johnson. También existen laboratorios más pequeños con un enfoque terapéutico más limitado y fabricantes de medicamentos genéricos y biosimilares, pero por tamaño y especialización no parecen una gran amenaza para Pfizer, que además quiere centrarse en la investigación biofarmacéutica.

Como viene siendo habitual en las empresas que analizamos, los mayores accionistas de Pfizer son grandes Fondos de Inversión: The Vanguard Group (7,96%), SSgA Funds Management (5,27%) y Wellington Management (3.50%).

Los laboratorios farmacéuticos necesitan “Blockbusters” (así son conocidos los superventas en la industria), que se logran tras conseguir una patente en un medicamento novedoso y eficaz. Para ello se requiere hacer una inversión multimillonaria en I+D que permita a la compañía desarrollar nuevos medicamentos.

El desarrollo de un nuevo medicamento es un proceso largo y costoso que se encuentra regulado por la FDA. El objetivo del proceso es demostrar en distintas fases que el nuevo fármaco reúne los requisitos de eficacia, seguridad y calidad exigidos para su comercialización.

Tras aproximadamente 5 años de investigación, el medicamento comienza la fase preclínica. En esta etapa únicamente se investiga con animales y una ínfima parte de los medicamentos llegan a la fase clínica. A su vez, existen 3 fases dentro de la fase clínica:

La fase Clínica I se realiza con unos 20-80 voluntarios, y el objetivo es detectar signos de toxicidad. Esta fase puede durar aproximadamente entre 6 meses y 1 año.

En la Fase Clínica II se administra el fármaco a entre 100 y 200 pacientes con características homogéneas y que se dividen en dos grupos. A un grupo se le suministra el fármaco y al otro se le administra o bien el mejor medicamento ya existente contra la patología o bien un placebo. El objetivo es verificar la eficacia del fármaco. Esta fase es más larga que la anterior, suele durar aproximadamente entre 2 y 3 años.

En la Fase Clínica III los ensayos se realizan con miles de pacientes con características heterogéneas. Se consigue así una gran diversidad biológica que ayuda a concretar los perfiles de seguridad y eficacia del fármaco. La duración de estos ensayos suele ser de entre 3 y 5 años.

En la industria farmacéutica, el término Pipeline se utiliza para referirse al flujo de nuevos productos que la empresa tiene en fase de desarrollo. El Pipeline se actualiza cada 3 meses aproximadamente y es fácilmente accesible en las páginas web de las empresas.

En los últimos años, los grandes laboratorios están optando por crecer a través de adquisiciones, una forma de mantener sus ingresos y crecer al ritmo que exigen los inversores. Además, es una manera de adquirir innovaciones prometedoras en fases avanzadas sin tener que realizar la inversión en I+D desde el comienzo. Estas grandes corporaciones tienen mayor escala y más experiencia para presentar nuevos fármacos a los organismos reguladores. Todo ello, unido a la red de distribución mundial de que disponen, les da una ventaja competitiva muy importante sobre las biotecnológicas más pequeñas.

Asimismo, las compañías farmacéuticas comercializan artículos con un gran coste de sustitución. Una persona renunciaría prácticamente a cualquier cosa antes de abandonar una medicación que puede afectar seriamente a su salud. Además, algunos medicamentos no tienen sustitutivos en el mercado, porque están protegidos por patentes. Sin embargo, el sector es intensamente competitivo, requiere de un gran capital y está altamente regulado.

Por lo tanto, es un poco complicado analizar este sector. Para determinar si una empresa es una buena inversión, las dos claves son adivinar el futuro del Pipeline de la compañía y analizar si el período de vida que tienen sus patentes es todavía holgado, antes de que las compañías de medicamentos genéricos se precipiten y reduzcan el precio.

Tras estas pinceladas en las que hemos intentado explicar brevemente el sector, analicemos los Estados Financieros de Pfizer.

1) SOLIDEZ: Balance

El Balance a primera vista no tiene buena pinta: se compone de muchos Intangibles, muy superiores al Patrimonio Neto, y además se aprecia un volumen de Caja muy reducido. Vamos a entrar un poco más al detalle.

Activos y Pasivos a Corto Plazo

La composición del Balance en el corto plazo se ha deteriorado en 2019 por la compra de Array, ya que se ha financiado disminuyendo sus inversiones a corto (menos activo corriente) y aumentando la deuda a corto plazo (más pasivo corriente); por lo que en 2019 el Ratio de Liquidez se sitúa en 0,88. El resto de períodos este ratio presentaba un valor holgadamente superior a la unidad.

El Test Ácido se queda en un ínfimo valor de 0,03. Un valor que siempre ha sido similar, lo que podía entenderse anteriormente porque la empresa, si bien contaba con poco dinero en caja, disponía de muchas inversiones a corto plazo (algo que ya no podemos decir).

Así que esperamos que sólo se trate de un año excepcional, y que el próximo curso la empresa vuelva a presentar mejor estructura en el corto plazo.

Activos y Pasivos a Largo Plazo

Debido al crecimiento inorgánico de Pfizer y a la importancia de sus patentes, es comprensible que haya un valor elevado de Intangibles en el Balance; el Fondo de Comercio (sobrecoste por encima del valor contable de las múltiples adquisiciones que ha realizado) representa el 35% de todos sus activos, mientras que el resto de Intangibles (21% del Activo Total) son marcas y patentes que se amortizan a buen ritmo. Veremos más adelante con el ROA si esta gran cantidad de Intangibles (el 56% del Activo Total) es rentable.

La Autonomía Financiera es correcta y las Reservas por lo general siempre aumentan. Aunque no nos gustan las empresas cuyos Intangibles superan al Patrimonio Neto. Lo hemos comentado en artículos anteriores: si suponemos que el Goodwill no vale nada, la Autonomía Financiera se queda únicamente en un 3%.

En cuanto a la Deuda, en 2019 es bastante alta y se sitúa en un valor de 2,65 veces el EBITDA. El último año han acometido una inversión importante, pero el resto de períodos esta relación ha oscilado entre 1,5 y 2. Además, la empresa suele tener muchas Inversiones financieras a Corto Plazo, un comodín que puede utilizar para acometer inversiones como la que acaba de hacer en 2019. Justo este año lo han utilizado, así que esperamos que la empresa vuelva a esta situación lo antes posible.

2) RENTABILIDAD: Cuenta de Resultados 2019

Ventas

Las Ventas vienen decreciendo desde el año 2010. En el último año han caído un 3,5%, lo que se explica por un crecimiento del 8% en la división Biopharma y una disminución del 16% en los ingresos de Upjohn (que se ha visto muy lastrado por la pérdida de exclusividad en el mercado de EEUU de su medicamento Lyrica).

Con la escisión de Consumer Health en 2019 y la futura venta de Upjohn, es de suponer que las ventas seguirán decreciendo los próximos años, y será interesante ver cómo se desarrolla el nuevo enfoque en Biopharma que tendrá la compañía a partir de 2020. En compensación, todo hace indicar que crecerán los ingresos financieros por dividendos de la nueva joint Venture con GSK.

Si miramos el vencimiento de sus patentes, parece que todavía cuenta con garantías en su cartera, y la mayoría de sus medicamentos patentados tienen exclusividad de 2026 en adelante:

En cuanto al Pipeline, las perspectivas también son positivas. Con más de 20 productos en etapa tardía y 6 al borde de la aprobación.

Aquí tenéis el enlace al Pipeline de Pfizer por si queréis conocer más detalle.

Márgenes

Los márgenes de Pfizer son muy altos, ya que la empresa comercializa productos que son de vital necesidad y ello le permite contar con cierto poder de fijación de precios.

En 2019 el Margen Neto se ha situado en un espectacular 31% que es engañoso debido a la plusvalía obtenida por la venta de su división de Consumer Health. Si no tuviéramos en cuenta este beneficio extraordinario, el Margen Neto habría sido del 16%. En cuanto al próximo año, es de esperar que el Margen Neto sea algo más reducido, ya que han anunciado un esfuerzo extra en I+D para luchar contra la Crisis Sanitaria.

Debido a sus constantes adquisiciones y desinversiones, sus resultados tienden a ser muy volátiles y por ello es mejor analizar el Margen Operativo, que se sitúa de forma bastante estable en el tiempo en torno al 25%.

Si analizamos los márgenes operativos por segmento, tanto Upjohn como Biopharma tienen unos márgenes excelentes. La venta de su negocio de Upjohn no viene motivada por sus márgenes sino por la tendencia decreciente que van teniendo las Ventas de sus antiguos “Blockbusters” una vez la patente ha expirado.

La competencia tiene márgenes operativos similares, aunque podríamos decir que Pfizer se encuentra en una parte noble; Novartis (19%), Roche (21%) y Merck&Co (26%) Johnson & Johnson (23%). Como vemos únicamente es superado por Merck.

Ratios de Rentabilidad

ROA: 10% (Beneficio Neto/Activos Totales)

ROE: 26% (Beneficio Neto/Patrimonio Neto)

ROCE: 12% (EBIT/(Patrimonio Neto + Deuda Neta))

A pesar de que el 56% de sus activos son Intangibles, podemos decir que están justificados, ya que consigue un ROA del 10%. El ROE también es muy alto y todo ello con una Autonomía Financiera correcta. El ROCE, aun contando con un valor correcto, queda un poco penalizado este año debido al aumento de Deuda por la compra de Array, pero sigue estando en franjas razonables.

Por lo tanto, sus Ratios de Rentabilidad son muy buenos y sugieren la excelente calidad del negocio de Pfizer.

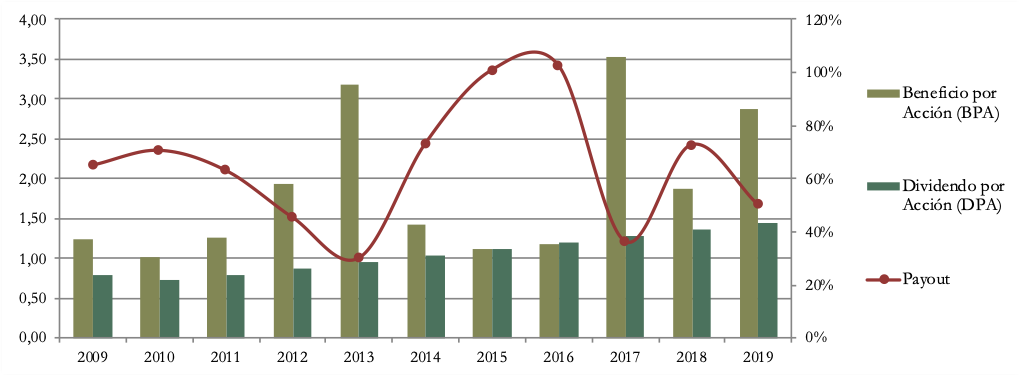

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido a un ritmo medio de casi el 9% anual. Aunque sorprende ver una cierta volatilidad que depende de hechos extraordinarios como deterioros de patentes y plusvalías generadas por ventas de algunas de sus divisiones.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Pfizer cerró el año 2019 con una Rentabilidad por dividendo del 3,8%. Analizando los diez últimos ejercicios, el Crecimiento Medio Anual (6%) no ha sido muy elevado, pero sí que lo ha hecho de forma consistente.

Si hubiéramos comprado acciones de Pfizer en 2014 por $31, la Rentabilidad por Dividendo inicial habría sido de 3,34%, y en 2019 tendríamos una rentabilidad del 4,6%.

De haberlo hecho en 2009 por $19, la Rentabilidad por Dividendo inicial habría sido de 4,17% y ahora tendríamos un retorno del 7,6% anual.

Aunque no podamos apreciar la caída del Dividendo en 2009 en el gráfico, el historial de dividendos de Pfizer está manchado por recortar el dividendo en 2009 y 2010 tras tener que hacer frente a la multimillonaria compra de Wyeth por $68.000M. Un recorte que en última instancia ha sido un buen movimiento a largo plazo porque esta adquisición le dio a la compañía Prevnar 13, el producto más vendido de Pfizer.

Por lo tanto, el Dividendo es relativamente estable y creciente, pero tampoco se encuentra entre los Dividendos más atractivos de las empresas que hemos analizado hasta ahora.

Payout

El Payout es muy volátil y depende del BPA del ejercicio. La buena noticia es que el crecimiento del Dividendo se mantiene constante y es sostenible, como veremos en el gráfico de Cash Flow.

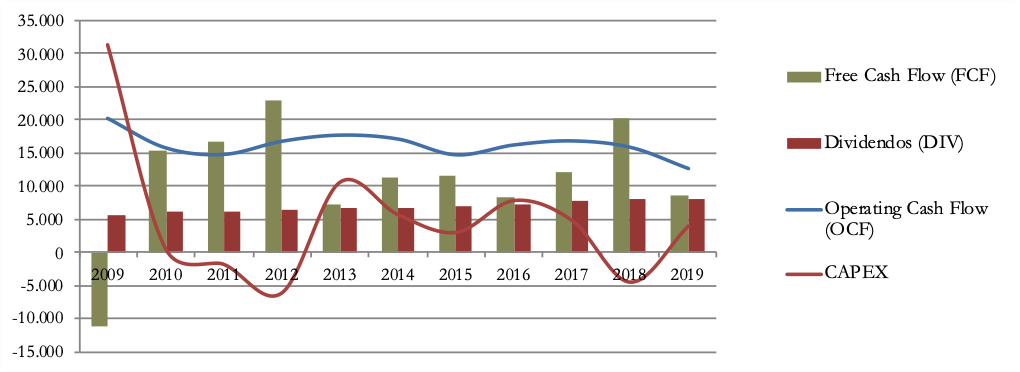

Cash Flow

La empresa es una gran generadora de efectivo. A pesar de que el OCF decrece ligeramente, vemos que es muy estable y por lo general muy superior a la inversión en CAPEX de la Compañía.

El CAPEX es mucho más volátil y depende de las adquisiciones o desinversiones que realiza la Empresa algunos años.

Nos tranquiliza ver que el Free Cash Flow (FCF) ha sido siempre suficiente para pagar dividendos excepto el año 2009, cuando se produjo un pico de CAPEX por la compra de Wyeth. La compañía fue prudente reduciendo el Dividendo durante dos períodos.

Pfizer tiene además inversiones financieras por participaciones en otras empresas. Con las fusiones de Consumer Healthcare en la nueva con GSK, y la próxima Joint Venture de Upjohn-Mylan en 2020, es de esperar una reducción del OCF compensada con ingresos por dividendos. Será muy interesante analizar cómo evoluciona el Cash Flow en los próximos años.

Recompra de Acciones

En los últimos 10 años Pfizer ha reducido sus acciones a una media del 2,14% anual.

En 2019, Pfizer recompró acciones por valor de aproximadamente un 4% de su capitalización bursátil actual. Las Recompras ascendieron a $8.900M a un precio medio de 41,78 dólares por acción.

Conclusión

Pfizer es sin lugar a dudas uno de los líderes de la industria farmacéutica, un sector complicado de analizar a la hora de valorar qué empresa lo hará mejor en el futuro, pero hemos de considerar que los gigantes del sector vienen siendo los mismos desde hace muchos años. Se sobreentiende que estas empresas no se pueden relajar, pero cuentan con ventajas competitivas y mucho músculo financiero para invertir en I+D o seguir comprando empresas con medicamentos en fases de desarrollo avanzados.

La composición del Balance no nos ha gustado demasiado: poca solvencia en el corto plazo, que al parecer se trata solamente de un año excepcional; Intangibles muy elevados; Deuda Neta muy alta; y Autonomía Financiera correcta pero algo engañosa debido a que tienen muchos activos intangibles. No obstante, sus ratios de rentabilidad son muy buenos y sugieren que Pfizer cuenta con un negocio de excelente calidad.

Las Ventas se han mantenido planas porque están reduciendo el negocio, que pasará a especializarse únicamente en Biopharma, segmento de vital importancia para sobrevivir en la industria y que además tiene buenas perspectivas: la situación del Pipeline y de las patentes vigentes nos invitan a ser optimistas.

El BPA es creciente, aunque presenta mucha volatilidad debido a ajustes contables por las continuas adquisiciones y desinversiones que necesitan afrontar para seguir a la última dentro del sector.

El mercado siempre tiene en cuenta estas fluctuaciones, pero los márgenes operativos son altos y se han mostrado estables a lo largo del período analizado. El Dividendo no es muy creciente, pero lo hace de forma estable.

En definitiva, Pfizer es una empresa relativamente estable teniendo en cuenta que forma parte de una industria muy cíclica y complicada de predecir, y cuenta con unos Márgenes muy altos.

Comprada a buenos precios y con alta Rentabilidad por Dividendo inicial, puede ser una buena opción de inversión.

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos. ¡Un saludo y hasta el próximo artículo!

Un análisis muy bueno sobre esta gran farmacéutica, enhorabuena! Está en un sector muy interesante para los inversores de largo plazo, pero como bien dices depende mucho de ir contínuamente innovando con nuevos medicamentos y tratamientos, y si no lo hace se puede quedar atrás.

Aún así es una empresa en la que últimamente quería entrar y éste análisis me viene de perlas para conocerla mejor. Si se puede pedir, me gustaría ver un análisis de Merck jejeje…

Muchas gracias por tu trabajo y un saludo.

¡Gracias por tus halagos! Merck es otra empresa interesante, la hemos analizado internamente y puede que algún día nos decantemos por publicar un artículo sobre ella. ¡Un saludo!

Hola,

Excelente análisis. (como todos)

Agradezco y muy instructivo la explicación de las fases clínicas y del término Pipeline. (q lo oía mucho pero no sabía bien del todo que era).

Lleva años en el radar, alguna put vendí, pero no la poseo.

Me parece un buen complemento a mis JNJ.

La compraría a partir de 33$, pero a día de hoy creo que no compraría alrededor de los 30$.

Me gusta en especial las empresas que recompran acciones, si piensas en tenerlas para siempre, es muy motivante.

Un gran trabajo,

Saludos

¡Gracias! Nos alegra que te haya gustado el artículo y que hallas aprendido nuevos términos sobre el sector. ¡Un saludo!

Os habéis salido con el informe

Bravo!

¡Muchas gracias Ángel!

Muy buen análisis como siempre y gracias por el trabajo realizado. Como sugerencia para la próxima podría ser alguna empresa de cruceros? Como carnival?

¡Gracias!

muy buen artículo, gracias!!

¡Gracias!

Un análisis excelente!!

Muchisimas gracias por vuestra aportación!! Ya la tenía en cartera pero no la había visto tan detalladamente analizada.

Enhorabuena por vuestro trabajo y de nuevo muchisimas gracias por alumbrarnos el camino a los que estamos un poco mas pegados con el análisis.

Muchas gracias Joaquín. Un saludo!