Esta semana vamos a ver una empresa farmacéutica del mercado suizo. Muchos inversores por dividendos evitan este mercado debido a la alta retención en origen del 35%, pero no podemos dejar de analizar a una de las mayores empresas farmacéuticas del planeta, que además tiene un largo track record en el pago de dividendos. Se trata de la farmacéutica Roche. Vamos allá.

INTRODUCCIÓN

Historia

Fritz Hoffman nació en 1868 el seno de una adinerada familia de Basilea. En su juventud, gracias a los contactos familiares, pudo trabajar en múltiples negocios como bancos, farmacias y fábricas de productos químicos. Todos querían que Fritz se convirtiera en un científico, pero su verdadera pasión eran los negocios. Para complacer tanto a su familia como a su verdadera vocación empresarial, se juntó en 1894 con un compañero farmacéutico para fundar un pequeño laboratorio. Al año siguiente contrajo matrimonio con Adèle La Roche, adoptando el nombre compuesto con el de su esposa: Fritz Hoffman-La Roche. Probablemente, a la familia de Fritz no le gustase que su hijo compartiese el negocio con otros socios, así que decidieron darle el capital para comprar la totalidad del pequeño laboratorio, que desde entonces pasó a llamarse Hoffman-La Roche.

El objetivo que tenía Fritz con su empresa distaba mucho de limitarse al desarrollo científico de fórmulas farmacéuticas en pequeños laboratorios, como había sido la industria farmacéutica hasta prácticamente el siglo XIX. Lo que Fritz pretendía era crear un gran complejo empresarial mediante la cual distribuir fármacos industrializados a gran escala, como pocas décadas antes habían comenzado a hacerlo otras empresas como Merck. Y rápidamente, el joven emprendedor mostró su habilidad como empresario, al desarrollar procesos de estandarización en el control de calidad, y en los embalajes e imagen de marca de los medicamentos.

Tras unos turbulentos inicios, en los que Fritz tuvo que pedir más financiación a su familia y en los que hasta su propio padre le pidió abandonar el negocio, Fritz consiguió tener éxito con el lanzamiento de varios medicamentos: Sirolin y Thiocal (medicamentos para la tos), Digalen (para enfermedades cardiovasculares) y Pantopon (un analgésico), entre otros.

Tal fue el éxito, que la empresa se internacionalizó muy rápidamente a inicios del siglo XX, y adoptó el nombre simplificado de “Roche”, más adecuado para ser reconocible en más países e idiomas.

Sin embargo, la Iª Guerra Mundial supuso un duro golpe para la empresa. A diferencia de otras compañías farmacéuticas, Roche no solamente no consiguió aprovecharse del conflicto, sino que fue gravemente perjudicada por el mismo. Sus principales fábricas se encontraban en Alemania, pero sufrieron boicots por suministrar productos a Francia. De la misma forma, los países aliados boicotearon también a Roche por sospechar que fabricaba gases tóxicos para el ejército alemán. E incluso Rusia dejó de pagarle cuentas pendientes por acusaciones similares.

Todo esto provocó que la empresa tuviera que pedir a sus accionistas más financiación, e incluso tuvo que salir a bolsa en 1919 para no caer en bancarrota. A esto se unió la prematura muerte de Fritz en 1920.

Pero gracias a la red comercial que el empuje empresarial de Fritz había tejido alrededor del mundo, la empresa consiguió levantarse cuando patentó su siguiente medicamento estrella: el analgésico Allonal. Además, la empresa se volcó en potenciar la estandarización en la producción de medicamentos adoptando el proceso de producir vitaminas sintéticas. En la época de entreguerras, se popularizaron mucho este tipo de vitaminas sintéticas debido a la malnutrición infantil de muchas regiones y países.

Durante la 2ªGuerra Mundial, Roche continuó produciendo medicamentos y vitaminas a gran escala centrando sus operaciones en su filial estadounidense. Estados Unidos ya era un mercado principal, y así dejaba claro su posicionamiento frente al conflicto, para evitar lo sucedido en la guerra anterior.

En los años 60, Roche lanzó dos medicamentos tranquilizantes que se popularizaron muy rápidamente, dado que provocaban menos efectos secundarios. Primero lanzó el Librium y más tarde el archiconocido Valium. También comenzó a fabricar algunos productos anticancerígenos como el fluoruracilo, y otros productos sin prescripción médica. El más famoso de todos tal vez fuera el champú a base de “pantenol”, bajo la marca Pantene, que sería adquirida décadas más tarde (en 1985) por Procter&Gamble. También en la década de los 60, Roche adquirió la empresa de sabores y fragancias Givaudan, así como a su competidora Roure. Décadas más tarde, en el año 2000, estas dos empresas se escindieron de Roche y comenzaron a cotizar por su cuenta en el mercado suizo bajo el nombre de Givaudan.

En los años 80 y 90 Roche comenzó a definir claramente sus actuales divisiones de Pharmaceutical y Diagnostics tras varias adquisiciones de empresas de calado. Entre otras, adquirió los derechos de comercialización de la técnica PCR, una importante técnica de diagnóstico genético que todos hemos experimientado durante la COVID-19. Esta técnica y otros desarrollos propios, convertirían a Roche en líder mundial en el sector de Diagnostics. En el campo farmacéutico, Roche desarrolló ciertos medicamentos estrella, que todavía se comercializan hoy en día, como el tratamiento para el cáncer de pulmón Herceptin, tratamientos para el VIH como Invirase, Valcyte o Fuzeon, o el conocido medicamento para la gripe Tamiflu. También desarrolló varios aparatos y sistemas diagnósticos como Cobas Amplicor, Accutrend o Accu-Chek para detectar y medir diversas enfermedades.

En los albores del nuevo milenio, Roche comenzó a desarrollar también su rama farmacéutica con nuevas adquisiciones entre las que destaca la biotecnológica estadounidense Genentech (2009, $46.800M). Con estas adquisiciones, Roche se posicionó como líder mundial en las áreas de secuenciación genética y diagnóstico de tejido. También adquirió el 60% de una de las principales biofarmacéuticas japonesas: Chugai. Desde entonces, la empresa se centra principalmente en compatibilizar sus dos principales segmentos: Diagnostics, para detectar lo antes posible las enfermedades; y Pharmaceuticals, para tratarlas de forma temprana. Combinando estos dos segmentos, Roche está empezando a desarrollar el concepto de “Personalized Healthcare”: al detectar con un diagnóstico preciso qué tiene exactamente el paciente, se puede diseñar mejor las medicinas exactas que administrarle.

Análisis de la Empresa dentro del Sector

Veamos con detalle cuáles son los segmentos de Roche y en qué consisten exactamente.

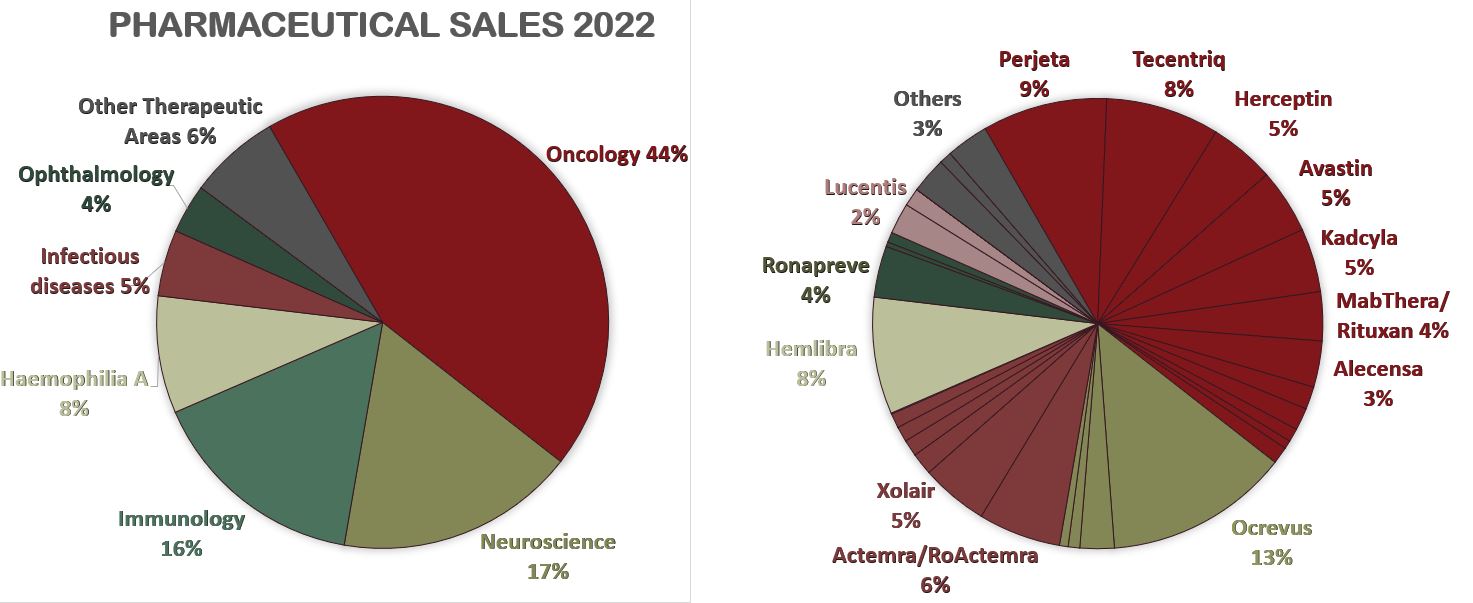

Pharmaceuticals: Incluye todos los medicamentos con receta de multitud de especialidades, siendo las mayores las de Oncología (44%), Neurociencia (17%) e Inmunología (16%). El restante 23% de las Ventas se divide en tratamientos para la Hemofilia A, Enfermedades Infecciosas, Oftalmología y Otras Áreas Terapéuticas.

Diagnostics: Se divide en Core Lab (laboratorios de diagnóstico centralizados para hacer test oncológicos y de productos químicos clínicos, entre otros), Point of Care (soluciones diagnósticas para realizar directamente en el centro de salud, como los test de Covid-19 o de la Gripe A/B), Molecular Lab (soluciones diagnósticas para detectar patógenos, enfermedades de transmisión sexual o screening de donaciones de sangre), Diabetes Care (análisis para diabéticos y doctores que tratan la diabetes) y Pathology Lab (soluciones diagnósticas para biopsias de tejidos y Companion Diagnostic Tests, unas pruebas que determinan si un medicamento va a ser efectivo sobre el paciente o no).

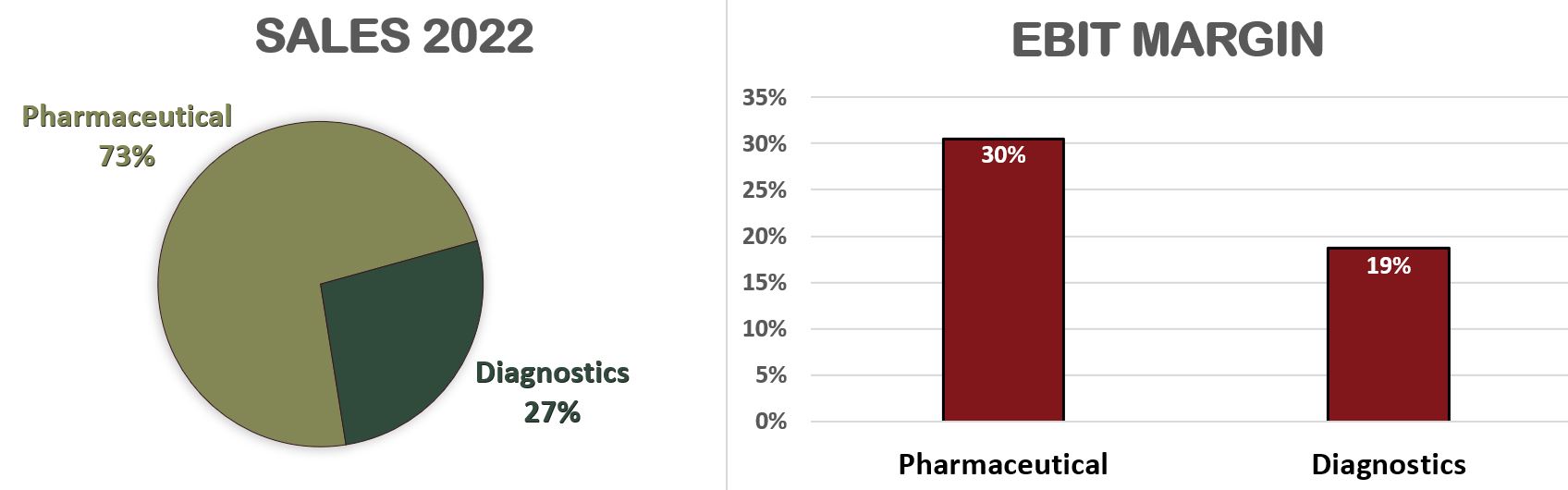

El segmento Pharmaceuticals pesa el 73% de las Ventas, con lo que podemos ver que claramente el buen desempeño de la empresa vendrá mayormente de las Ventas de sus medicamentos y en menor medida de su segmento Diagnostics. También es notorio resaltar que, aunque se trate de una empresa suiza, casi la mitad de sus ventas se producen en Norteamérica. Es más, el continente asiático ya ha superado en Ventas a la propia Europa.

Dado que Roche es una empresa que actualmente depende tanto de su sector farmacéutico sin receta, hay que destacar que, como todas las compañías farmacéuticas, los ingresos de Roche se nutren de sus “Blockbusters”: nuevos medicamentos que han triunfado y además tienen una patente, por lo que suponen un negocio monopolístico durante un tiempo, así que hay que analizar especialmente la fecha de caducidad que tienen estas patentes.

También es importante conocer el estado del “Pipeline”, que nos indica en qué fase de investigación se encuentran los medicamentos en desarrollo. Esta información nos hace entender que las grandes farmacéuticas necesitan adquirir otros laboratorios con medicamentos en fases avanzadas no sólo para ampliar y complementar su negocio, sino para mantener su posición y suplir la falta de éxitos en el desarrollo propio de “Blockbusters”. Más adelante analizaremos con detalle el portfolio y el pipeline de Roche.

Roche tiene multitud de competidores como Novartis, Johnson&Johnson, Pfizer, Merck o Bristol Myers Squibb en el segmento farmacéutico, y Siemens Healthineers, Abbott Laboratories, GE Laboratories, Danaher o Thermo Fisher Scientific en el segmento de diagnósticos. Sin embargo, en cuanto a facturación, Roche ostenta unas destacadas 6ª y 2ª posición a nivel mundial en el segmento farmacéutico y de diagnósticos respectivamente. Es sin duda un coloso de la industria.

Desde 2001 su gran competidora suiza, Novartis, había empezado a acumular una posición accionarial en Roche, hasta llegar al 33% del capital con derecho a voto invirtiendo unos $5.000 millones. Sin embargo, a finales de 2021 Roche llegó a un acuerdo con Novartis para recomprarle sus acciones por un precio total de $20.700 millones, o lo que es lo mismo, unos 357 CHF por acción. Con esto Novartis se anotó una plusvalía de más de $14.500 millones. Sin embargo, el acuerdo también parece haber sido positivo para Roche dado que, aunque pagó un precio elevado por sus acciones, se deshizo de un socio incómodo evitando futuros conflictos de interés. Las acciones recompradas se han amortizado y esto ha tenido un impacto positivo en las magnitudes por acción. Aunque como veremos más adelante, esto no ha conseguido suplir del todo la caída de ingresos por la disminución del segmento Diagnostics relacionado con la COVID-19.

En la misma línea, Novartis tiene pensado escindir su segmento de medicamentos sin receta en una nueva compañía llamada Sandoz. Sigue la estela de otras grandes farmacéuticas como Pfizer (que escindió Viatris en 2020), Merck (que escindió Organon en 2021) o Johnson&Johnson (que ha escindido Kenvue en 2023). Es probable que Novartis no se haya deshecho de su posición en Roche por pensar que es una empresa con poco futuro, sino que probablemente se trate de un movimiento estratégico para focalizar todos sus recursos en su segmento farmacéutico de medicamentos con patente y prescripción médica.

En cuanto al accionariado actual de Roche, tenemos que fijarnos en que existen dos tipos de acciones. Por una parte, tenemos las acciones ordinarias (que representan sólo un 12% del capital), y por otra lo que en Suiza se denomina “Genussscheine”, que se traduce como “Certificados de Participación”. Se tratan de unos títulos parecidos a las acciones preferentes, aunque no es exactamente el mismo concepto. Las Genussscheine no tienen derecho a voto, ni tienen valor nominal, pero otorgan el mismo derecho a participar en las ganancias (y dividendos) que las acciones ordinarias. Además, en caso de liquidación de la empresa tienen la misma jerarquía que las acciones ordinarias, con la salvedad de que en el orden de prelación antes se tiene que compensar el valor nominal de las acciones ordinarias. En el caso de Roche esto tiene poca importancia, ya que el valor nominal de las acciones ordinarias es de apenas 1 CHF. Por simplificar el concepto, podríamos decir que estas Genussscheine son un híbrido entre una acción y un bono. Por esta razón suelen cotizar con descuento respecto a las acciones ordinarias.

Desde 1948, los descendientes de la familia fundadora Hoffmann-La Roche y afines crearon un vehículo de inversión mediante el cual ostentan el 67,5% de las acciones ordinarias. Además, uno de los miembros de este grupo, la Sra. Maja Oeri, ostenta otro 7,58% adicional. Por lo que, tras la salida de Novartis del accionariado, únicamente hay alrededor de un 25% de las acciones con derecho a voto en circulación (Free Float). El resto lo controlan los descendientes de la familia Hoffmann-La Roche.

En cuanto a las Genussscheine, los mayores accionistas son The Vanguard Group (3.7%), El Norges Bank (2.9%). También la propia Roche ostenta un 1,4% de acciones en autocartera.

Tras este breve resumen de la historia y actividad de Roche, pasemos a ver en detalle sus Estados Financieros para ver si se puede ajustar a nuestra estrategia.

1) SOLIDEZ: Balance

El Balance de Roche Presenta un aspecto muy equilibrado, incluso tras la importante recompra de acciones de Novartis en 2021.

Activos y Pasivos a Corto Plazo

Roche suele tener unos ratios de Liquidez bastante prudentes. Este último año ha presentado un Ratio de Liquidez de 1,24 y un Cash Ratio de 0,36. Ambos en la franja de lo que solemos considerar ratios conservadores.

Aparte del año 2021, algo distorsionado por la recompra de acciones a Novartis, El Ratio de Liquidez de Roche ha oscilado en una franja constante entre 1,19 y 1,85 durante la última década.

Muy buen punto, que nos transmite tranquilidad a los accionistas a corto plazo.

Activos y Pasivos a Largo Plazo

Pero la imagen es todavía mejor a Largo Plazo. La recompra de acciones de Novartis ha tenido un impacto poco importante en la Deuda Neta de Roche. A pesar de que la recompra costó más caja de la que Roche genera en 1 año, vemos que en 2022 la Deuda Neta se sitúa únicamente en un cómodo 0,73 veces EBITDA. Esto es gracias a que Roche prácticamente no tenía Deuda Neta anteriormente, algo que nos agrada mucho ver en este tipo farmacéuticas: la ausencia de Deuda le permite aprovechar más oportunidades.

Además, el calendario de Deuda que tiene Roche es muy cómodo: casi la mitad de toda la Deuda tiene vencimiento más allá de 5 años, y la inmensa mayoría es a tipo fijo y con tasas de intereses bastante bajas.

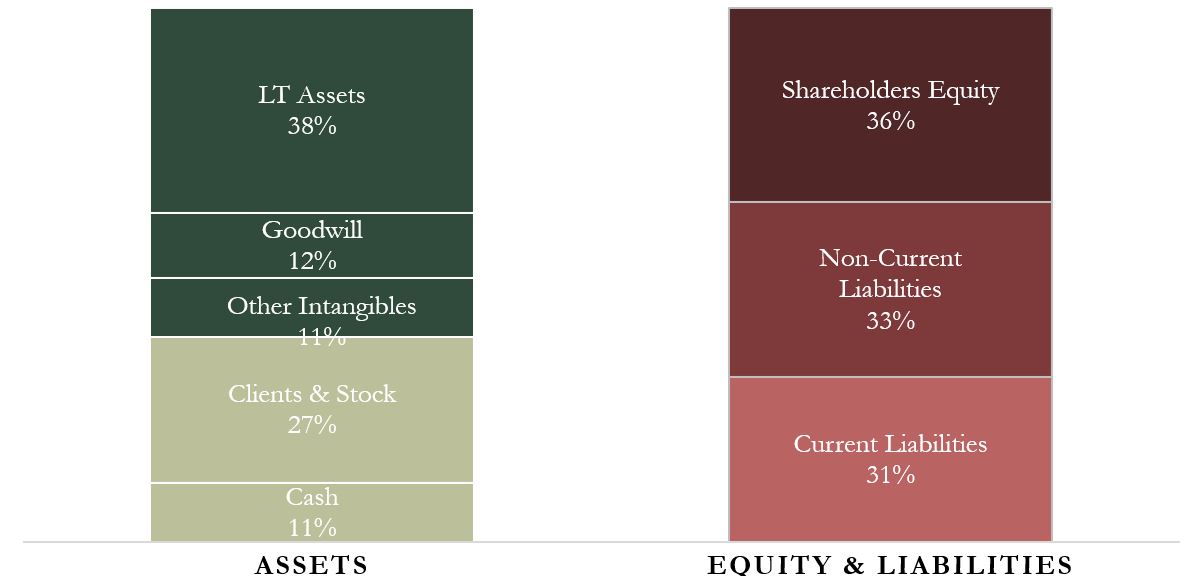

Si nos fijamos en sus Activos a Largo plazo, también nos agrada comprobar que el Goodwill sólo representa un 12% del total, un valor bastante bajo para una empresa que tiene que acometer adquisiciones a menudo. Además, los Activos Fijos representan un 38%, algo también bastante alto para este tipo de empresas.

Si miramos el Patrimonio Neto, la Autonomía Financiera se sitúa en un cómodo 36%. Incluso si eliminásemos todo el Goodwill del Balance, la Autonomía Financiera seguiría presentando un razonable 24%. Es notorio destacar que antes de la adquisición de Novartis la Autonomía Financiera era todavía mayor (46%). Habrá que vigilar si este valor sigue aumentando en los próximos ejercicios. De momento, entre 2021 y 2022 ya ha aumentado un 5%, un dato esperanzador.

Sin duda nos encontramos ante un Balance muy robusto, más sólido que la mayoría de empresas del sector.

2) RENTABILIDAD: Cuenta de Resultados 2022

Ventas

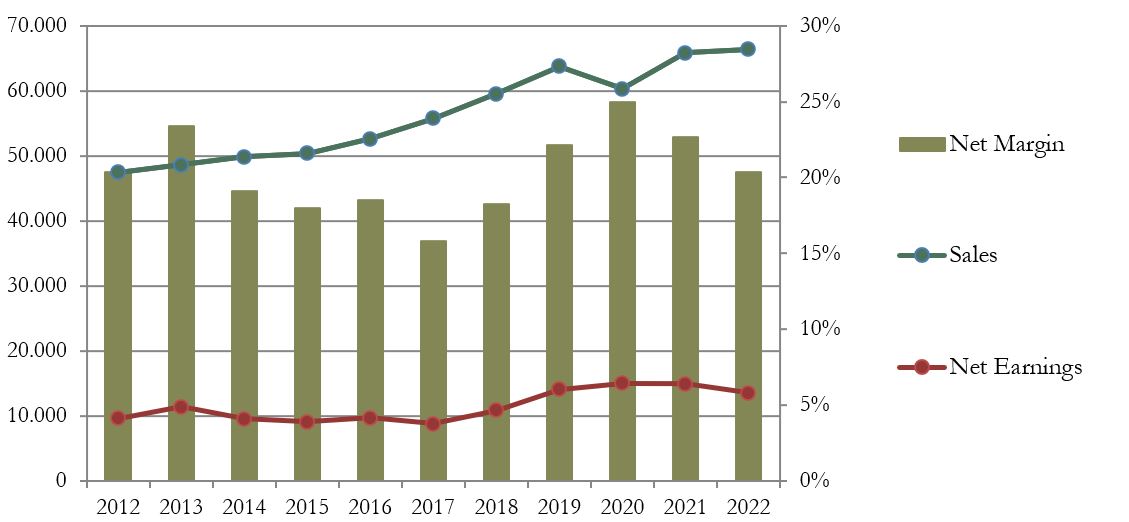

En los últimos 10 años, las Ventas han crecido a una media del 3,4% anual. Un crecimiento moderado pero muy constante.

En el Report del 1er semestre de 2023, Roche da un guidance de que las Ventas y el Beneficio Neto decrecerán alrededor de un -2% a tipo de cambio constante este ejercicio. En Francos Suizos este decrecimiento puede ser mayor (alrededor del -8%) debido a la apreciación de la divisa. Esto se debe a que, aunque el segmento de Pharmaceuticals y la división Core Lab (dentro de Diagnostics) están teniendo un buen desempeño (+8%), se prevé que el segmento de Diagnostics en su conjunto decrezca alrededor de un 25% debido a la disminución de demanda de tests relacionados con la COVID-19.

El segmento que más contribuye y el que más crece es el de Pharmaceutical, donde los subsegmentos más importantes son Oncología e Inmunología. Dentro de Inmunología se encuentra su medicamento estrella: OCREVUS (para el tratamiento de la esclerosis múltiple), que representó en 2022 alrededor del 13% de las Ventas del segmento Pharmaceutical y 9,5% de las Ventas totales del Grupo. Además, las patentes de EEUU de este medicamento expiran más allá de 2029 y todavía tienen en el Pipeline nuevas aplicaciones de este blockbuster que pueden retrasar esta fecha.

Sin embargo, no todos los medicamentos de Roche tienen tan buenas perspectivas. Nos encontramos algunos medicamentos de peso en la facturación de la compañía que tienen la patente ya expirada como Herceptin (5%), Avastin (5%), MabThera/Rituxan (4%), Xolair (5%) o Lucentis (2%), y otros cuya patente expira este mismo año 2023 como Perjeta (9%) o Actemara/RoActemara (6%). En total, vemos que alrededor de un 30% de las Ventas de Roche dejarán de estar protegidas por una patente en 2024 y esto es sin duda motivo de preocupación en la empresa y probablemente la causa de la caída en su cotización en los últimos tiempos.

Además, el Pipeline de Roche no pasa por su mejor momento. En 2022 tuvieron dos grandes varapalos con un tratamiento contra el Alzheimer y otro con el compuesto Tiragolumab para tratar el cáncer de pulmón, que no alcanzaron resultados satisfactorios en Fase II. El nuevo CEO de la compañía está tratando de remediarlo, y parece que se plantean varias adquisiciones, si no son capaces de desarrollar medicamentos en interno.

Además, por si fuera poco, Roche ha detenido algunos de sus desarrollos de medicamentos en Fase II debido al IRA en EEUU: la ley “Inflation Reduction Act”, que penaliza a las farmacéuticas que han aumentado el precio de ciertos medicamentos por encima de la inflación.

Roche no es de las farmacéuticas más afectadas por esta ley, pero el presidente Biden ha asegurado que alargarán la lista de medicamentos afectados muy pronto al grito de “We beat Pharma! ”. Tendremos que estar atentos al impacto de estas nuevas políticas populistas y su efecto en el pipeline de Roche.

Sin embargo, la parte positiva es que, a diferencia de otras grandes farmacéuticas, Roche no depende en exceso de ningún medicamento en concreto: tiene el portfolio muy bien diversificado. Esto es lo que tal vez nos dé más tranquilidad y confianza en que, aunque su pipeline pase por un momento bajo, Roche sabrá revertir la situación como ha hecho ya tantas veces a lo largo de su historia.

En la primera mitad de 2023, este segmento ha crecido un +8% debido al buen desempeño de los fármacos Vabysmo, Ocrevus, Hemlibra, Evrysdi, Phesgo, Tecentriq y Polivy. Todos ellos con patentes vigentes y la mayoría más allá de 2030.

En cuanto al segmento de Diagnostics, parece que Core Lab está teniendo un desempeño prometedor, pero lógicamente no podrá compensar el descenso de demanda de los test relacionados con la COVID-19. En el primer semestre de 2023 el segmento Diagnostics tuvo una caída del -23% en global.

Sin embargo, este segmento también tiene un futuro prometedor. Prueba de ello es la reciente inversión en la remodelación y ampliación de su sede en Barcelona (Sant Cugat). Los factores de mayor crecimiento son los test inmunológicos, cardíacos y de productos químicos clínicos. Si desconsideramos la parte relacionada con la COVID-19, este segmento ha crecido un 6% en la primera mitad de 2023.

Márgenes

Gracias a su diversificación, los márgenes son bastante estables, y el Margen Neto oscila entre el 18% y el 25% en la última década (exceptuando 2017 por la reforma impositiva de Donald Trump). En 2022 presenta un Margen Neto del 20% y un Margen Operativo del 26%.

Para hacernos una idea, sus competidores del sector farmacéutico tienen márgenes Operativos parecidos. Algunos le superan en 2022, como J&J (30%), Pfizer (35%) o Merck (27%), aunque Roche también supera a otros como Brystol-Myers Squibb (17%), y Novartis (17%). Sin embargo, esto no es demasiado indicativo dado que estos márgenes pueden ser bastante oscilantes en muchas farmacéuticas, y no todas tienen el mismo peso en sus segmentos farmacéuticos. Podríamos decir que, en cuanto a márgenes, Roche ocupa un lugar decente respecto a su competencia.

Si nos fijamos en la rentabilidad de cada segmento, es notorio que el segmento Pharmaceutical es el más rentable (30%). Además, si miramos años anteriores, el Márgen Operativo del segmento Pharmaceutical es muchas veces incluso mayor.

El Márgen Operativo del sector Diagnostics es razonablemente alto y constante a lo largo del tiempo, en alrededor del 19%. Sin embargo, algunos competidores tienen Márgenes Operativos similares, como Siemens Helthineers (17%), pero otros muchos los tienen sensiblemente mayores, como Abbot Laboratories, Thermo Fisher Scientific y Danaher (alrededor del 25%).

Tendremos que ver en el futuro si Roche consigue potenciar este segmento para conseguir los márgenes de sus mejores competidores, o si por el contrario se va quedando como un segmento residual dentro del grupo. Por el momento parece que la empresa no desiste en potenciarlo, dado que tiene mucho sentido la sinergia entre ambos segmentos para lo que ellos llaman el “Personalized Healthcare”.

Ratios de Rentabilidad

ROA: 15% (Beneficio Neto/Activos Totales)

ROE: 42% (Beneficio Neto/Patrimonio Neto)

ROCE: 37% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Roche son muy altos, incluso para ser una gran farmacéutica. El valor del ROA es muy alto, y tanto el ROE como el ROCE son excelentes y todo ello contando con una Autonomía Financiera considerablemente alta.

Además, estos valores se mantienen constantes a lo largo del tiempo, e incluso en algunos años han llegado a ser superiores.

Muy buenas noticias en cuanto a la rentabilidad de Roche, con unos ratios muy destacados.

Gráfica Sankey

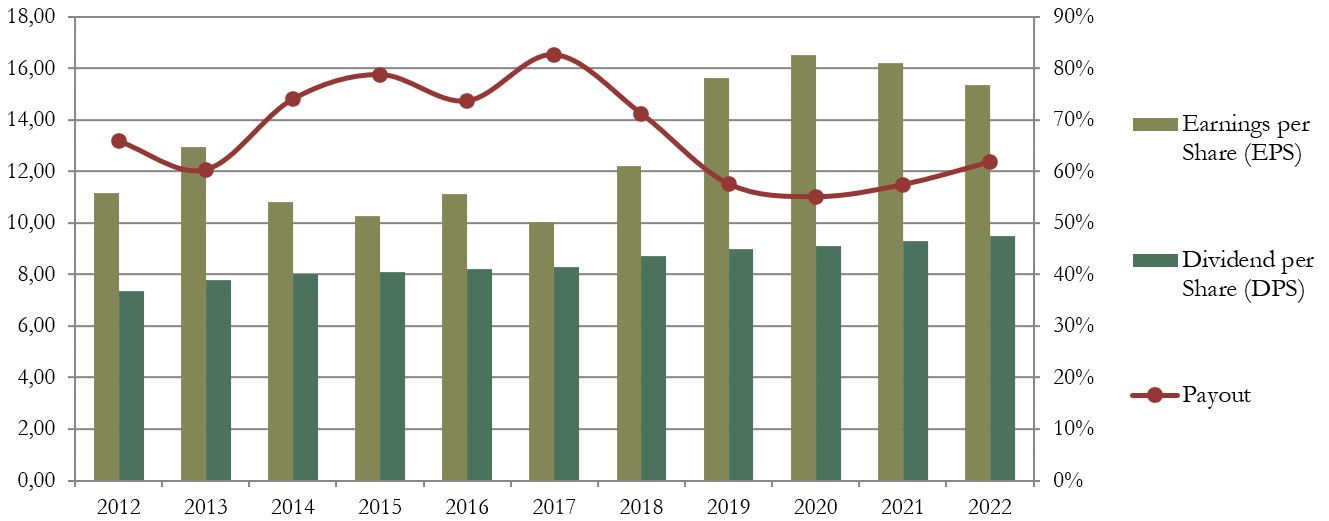

Beneficio por Acción (BPA)

Los Beneficios han crecido a un ritmo medio anual parecido al de las Ventas: alrededor del 3,25% anual durante la última década.

Hay que resaltar que, aunque entre 2021 y 2022 se recompran todas las acciones de Novartis, esto no ha ayudado a impulsar el BPA, sino que incluso decreció un -5% en 2022. Vemos por tanto que la reducción de la demanda por los productos relacionados con la COVID-19 está impactando fuertemente a la empresa.

Además, según el report del 1º semestre de 2023, tenemos que esperar una caída adicional similar a las ventas (-2%), por la misma razón.

3) DIVIDENDO

Dividendo por Acción (DPA)

Roche reparte dividendos crecientes desde 1986, lo que suponen 36 años de dividendos crecientes. Nada mal para una empresa europea. Sin embargo, durante la última década ha aumentado el dividendo a un ritmo medio del 2,6% anual, un crecimiento muy mediocre.

Realizando nuestro ejercicio habitual, los resultados son muy buenos:

Aquellos accionistas que compraron acciones en 2016 a CHF238, obtienen una Rentabilidad anual por Dividendo del 4%.

En cambio, los que invirtieron en 2012 a un precio de CHF186 por acción, obtienen actualmente un retorno anual por dividendos del 5,1%.

No son Rentabilidades por Dividendo espectaculares, y además hay que tener en cuenta la retención fiscal en origen de los dividendos suizos, que para los españoles es de un 35% a pesar de la existencia de un convenio de doble imposición. De este 35% podemos desgravarnos hasta un 15% en la Declaración de la Renta, por lo que tenemos que restar siempre un 20% adicional a los Dividendos que pensemos recibir del país helvético.

Actualmente el la Rentabilidad por Dividendo Inicial de Roche a CHF 290 es de alrededor de un 3,3%, lo que vendría a ser un 2,6% si le quitamos el efecto de la retención en origen.

En conclusión: Dividendo Inicial aceptable, track record de crecimiento impresionante, aunque crecimiento muy lento en la última década, y con una importante retención en origen.

Payout (Dividendos/Beneficio Neto)

El Payout oscila entre el 55% y el 80% del BPA. Se trata de un Payout de empresa madura, aunque como veremos a continuación, Roche es una empresa muy seria con sus flujos de caja, así que esta ratio pierde relevancia.

Cash Flow

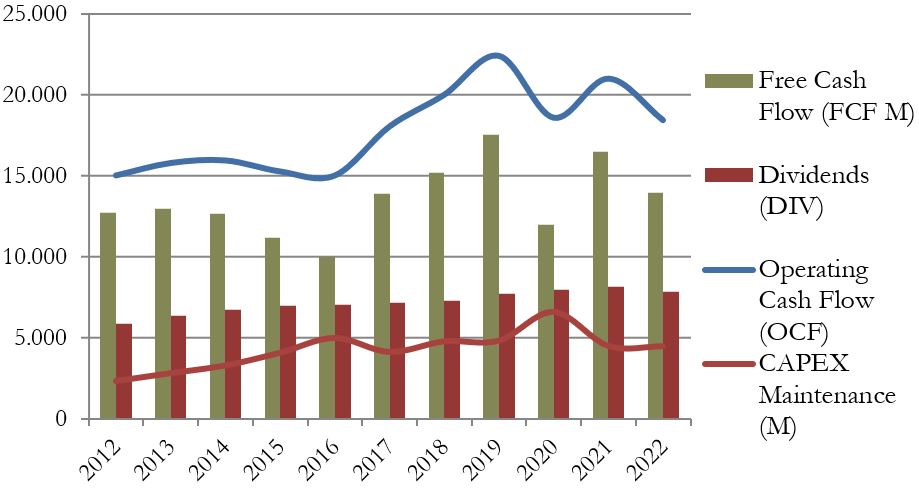

Free Cash Flow considerando el CAPEX de Mantenimiento

El gráfico de Cash Flow de Roche nos transmite mucha estabilidad.

El Operating Cash Flow es relativamente creciente, pero a un a un ritmo incluso inferior que las Ventas en la última década: apenas el 2,1% de media anual.

Apreciamos que a pesar de que entre 2020 y 2021 el segmento de Diagnostics tuvo un impulso espectacular gracias a la demanda de test para la COVID-19, el aumento de costes en proporción fue todavía mayor no logró traducir esta bonanza en Flujo de Caja Operativo.

El CAPEX de Mantenimiento sigue una tendencia similar a la del OCF, y la única buena noticia es que el FCF obtenido ha sido siempre holgadamente superior al Dividendo repartido. Sin embargo, tendríamos que ver en los siguientes ejercicios un aumento del OCF y del FCF para que vuelvan a adoptar una tendencia creciente, perdida desde 2019, y que permita mayores subidas del dividendo.

Por lo tanto, podemos afirmar que atendiendo al Capex de Mantenimiento, el Dividendo de Roche es perfectamente sostenible.

Free Cash Flow considerando el CAPEX de Mantenimiento + Inversiones

Como todas las empresas farmacéuticas, Roche suele invertir en la adquisición de otras empresas de la competencia para mantenerse líder en un sector tan competitivo.

Sin embargo, a pesar de que Roche realiza multitud de pequeñas adquisiciones casi todos los años, raramente vemos alguna adquisición de mucho calado. En la última década cabe destacar la adquisición de la biotecnológica estadounidense InterMune en 2014 por $8.800 millones, lo que redujo mucho el FCF ese año.

Pero 2014 fue el único año en la última década en que el FCF no fue suficiente para cubrir el Dividendo, incluso teniendo en cuenta las adquisiciones de otras empresas. Algo muy positivo y a destacar, que transmite seriedad en los Flujos de Caja de Roche.

En el futuro no sería extraño encontrarnos con algún pico del CAPEX de Inversión si Roche no consigue impulsar de forma orgánica su Pipeline de medicamentos propios. Sería lógico pensar que pudieran suplir este valle en su Pipeline con alguna adquisición de mayor calado.

Recompra de Acciones

Roche no suele recomprar acciones, y en la última década el número de acciones se ha mantenido estable exceptuando la recompra de acciones a Novartis en noviembre de 2021.

En esta operación, Roche le recompró a Novartis 53,3 millones de acciones que posteriormente amortizó, reduciendo la capitalización de la empresa en un -6,2%.

Sin embargo, ya hemos visto que esta operación no bastó para compensar la caída de Ventas tras la reducción de la demanda de productos relacionados con la COVID-19, con lo que sin ella la reducción de los ratios por acción podría haber sido mucho peor.

Es una pena ver cómo Roche no aprovecha la caída en su cotización para hacer alguna recompra, aunque es evidente que no es la política habitual de la empresa. El caso de la recompra a Novartis fue un caso aislado, estratégico. Esperemos que a la empresa tampoco le dé por recomprar acciones si su cotización vuelve en algún momento a máximos históricos.

CONCLUSIÓN

Hoy hemos visto una empresa de un nuevo mercado, el suizo, que tiene empresas de inmensa calidad, pero que es hostil para los inversores por dividendos dada su altísima retención en origen del 35%.

Sin embargo, Roche nos ha parecido una empresa muy seria, muy bien gestionada y con un accionariado principal que todavía se compone en su mayoría de los descendientes de la familia fundadora 125 años después.

Su Balance es muy sólido, con una relación de corrientes precavida, poca Deuda Neta, Goodwill muy reducido y Autonomía Financiera relativamente alta. Y todo ello a pesar del gran desembolso por la operación de recompra de acciones a Novartis a finales de 2021.

La Rentabilidad de la empresa es alta, y sus márgenes sostenidamente notables. Sin embargo, vemos que desde hace más de una década el crecimiento es muy modesto tanto en Ventas, como en Beneficio Neto y Beneficio por Acción. También parece que el Pipeline de la compañía no pasa por su mejor momento.

Esto hace que el Dividendo también crezca poco, pero también cabe destacar que los Flujos de Caja nos demuestran que es un dividendo muy sostenible.

El futuro de la compañía a corto plazo parece en entredicho dados los recientes varapalos en algún medicamento de su Pipeline que no ha obtenido la aprobación de las autoridades competentes. Sin embargo, esto ha hecho que la acción caiga en más de un 33% desde sus máximos históricos en abril de 2022. Actualmente cotiza a un PER2023 esperado de unas 18-19 veces, algo por debajo de su media histórica de 21-22 veces.

Sin duda se trata de una empresa interesante, pero que sólo podríamos ver válida para nuestra estrategia si la compramos a precios claramente atractivos. La ausencia de un alto crecimiento del Dividendo y la retención suiza en origen merman mucho la idoneidad de esta empresa para nuestra cartera. Sin embargo, si se compra a precios muy atractivos, el razonable Dividendo inicial puede ser atractivo para mantenerla en cartera hasta que tenga una revalorización en tiempos mejores. Su portfolio diversificado de medicamentos, su extensa historia de éxito y su Solidez Financiera unida a su alta y sostenida Rentabilidad nos hacen pensar que se trata de una empresa que probablemente llegue a ver tiempos mejores.

¿Pero qué os ha parecido a vosotros Roche? ¿Os parece que esté a precios atractivos? ¿Consideraríais incorporarla a vuestra cartera? ¿Os planteáis invertir en el mercado suizo a pesar de su alta retención del dividendo en origen?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual Reports (2012-2023)

www.fundinguniverse.com

https://es.wikipedia.org/wiki/Hoffmann-La_Roche

https://hmong.es/wiki/Fritz_Hoffmann-La_Roche

https://www.roche.es/es_es/sobre_roche/historia-roche.html

https://es.wikipedia.org/wiki/Givaudan

2023 Pharma 50: The 50 largest pharma companies in the world

https://www.statista.com/statistics/1343594/leading-diagnostic-companies-by-revenue/

https://de.wikipedia.org/wiki/Genussschein

https://www.marketscreener.com/quote/stock/ROCHE-HOLDING-AG-9364975/company/

https://www.reuters.com/business/healthcare-pharmaceuticals/novartis-sells-its-roche-stake-roche-207-bln-2021-11-04/

https://www.reuters.com/business/healthcare-pharmaceuticals/roche-have-abandoned-some-trials-due-us-drug-pricing-plans-2023-07-27/

https://www.biospace.com/article/roche-drops-hemophilia-a-candidate-prepares-for-the-impacts-of-ira/

Roche invierte 51 millones en el campus de Sant Cugat, que suma ya 1.300 personas