Esta semana analizamos a Rockwell Automation, una empresa norteamericana con casi 120 años de historia que a día de hoy es una de las mayores empresas del mundo en cuanto a automatización e información de procesos industriales. Aunque la marca no es muy visible de cara al consumidor final, Rockwell está presente prácticamente en todas las industrias y sus servicios son indispensables para reducir costes, maximizar la utilización de activos y mejorar el mantenimiento y el tiempo de comercialización.

Introducción

Los orígenes de Rockwell Automation datan de 1903 cuando Lynde Bradley y el Dr. Stanton Allen fundaron Compression Rheostat Company con una inversión inicial de $1.000, y un año más tarde la Compañía presentó en la Feria Mundial de St. Louis su primer producto patentado: un controlador de motores para grúas industriales.

En 1909, la empresa cambió su nombre por el de Allen-Bradley Company. El enfoque principal de Allen-Bradley fueron los controladores de motores. El crecimiento se impulsó con grandes contratos con el Gobierno de EEUU durante la Primera Guerra Mundial y su línea de productos creció para incluir arrancadores automáticos e interruptores, disyuntores, relés y otros equipos eléctricos.

A medida que la radio se fue implantando en todos los hogares, los fabricantes pidieron millones de reóstatos Allen-Bradley. En 1923 el logotipo del octágono debutó como marca comercial, y a mediados de la década de 1920, casi el 50% de las ventas de la empresa se atribuían al departamento de radio.

El segundo gran impulso de la compañía llegó con la Segunda Guerra Mundial, llegando a niveles de producción sin precedentes: los componentes Allen Bradley se encontraban en Walkie-talkies, radares, aviones de combate y plantas de defensa. En 1951 las resistencias Allen-Bradley ayudaron a fabricar la UNIVAC, una de las primeras computadoras del mundo, y en 1954 los imanes de ferrita de Allen-Bradley se encontraban en todos los televisores de color y núcleos de memoria de computadoras. En 1962 se encendió por primera vez la Torre del Reloj Allen-Bradley en Milwaukee, Wisonsin (hoy se le conoce como la torre de Rockwell Automation), el reloj de cuatro caras más grande del mundo en ese momento y hasta hoy en día sede de Rockwell Automation.

Durante la década de 1970, la empresa amplió sus instalaciones de producción y sus mercados, por lo que entró en la década de 1980 como una empresa internacional. La antigua Rockwell International compró Allen-Bradley en 1985 por $1.651 millones. Allen-Bradley se hizo cargo de la división de automatización industrial que pertenecía Rockwell, y hoy en día, el nombre y el logotipo de Allen-Bradley todavía se puede ver en muchos de los productos de Rockwell Automation.

Durante la década de los 90, Rockwell International protagonizó varios desarrollos tecnológicos, como el lanzamiento su negocio de software, Rockwell Software (1994), la plataforma de control Logix (1997) y el sistema de Arquitectura Integrada (1999). Rockwell International también adquirió las marcas de energía Reliance Electric y Dodge. Estas dos marcas junto con los sistemas de control Allen-Bradley y Rockwell Software, comenzarían a comercializarse como Rockwell Automation.

Por curiosidad, en 2001, Rockwell International se dividió en dos empresas. La división de automatización industrial se convirtió en Rockwell Automation, mientras que la división – dedicada a componentes para aviones se convirtió en Rockwell Collins. Rockwell Automation fue el sucesor legal de Rockwell International, mientras que Rockwell Collins fue la parte escindida y más adelante fue adquirida por la empresa aeronáutica Boeing.

Desde entonces, Rockwell se ha centrado exclusivamente en la Automatización Industrial y ha seguido una activa política de adquisiciones que han permitido aumentar su especialización y diferenciación tecnológica, y de igual manera han orientado el negocio hacia la digitalización y el Internet Industrial.

La lista de adquisiciones en los últimos años ha sido muy extensa, sólo en 2020 han adquirido 5 nuevos negocios y también han creado junto con Schlumberger, una Joint Venture llamada Sensia, que ofrece soluciones de automatización especializada en la industria petrolera. Rockwell Automation posee el 53% de esta nueva empresa, mientras que Schlumberger cuenta con el 47%. Se espera que Sensia genere unos ingresos anuales de $400 millones.

La adquisición más destacada tuvo lugar en 2018, a través de un acuerdo en el que Rockwell se convirtió en el tercer máximo accionista de PTC (empresa dedicada al Internet Of Things), comprando acciones por valor $1.000 millones, a cambio de trabajar juntos en el desarrollo del software FactoryTalk Analytics de Rockwell Automation. Ese mismo año Rockwell estuvo a punto de ser comprada por Emerson Electric, quien llegó a ofrecer la suma de $29.000 millones, una oferta que Rockwell rechazó.

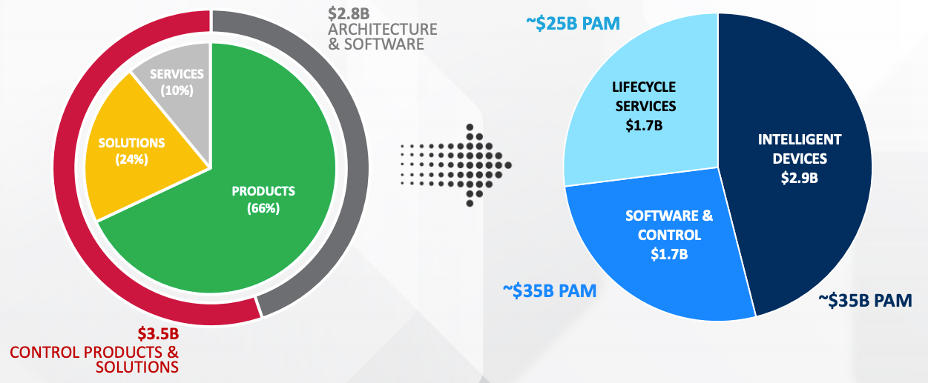

En la actualidad, la compañía reporta las ventas a través de dos segmentos operativos:

- Arquitectura y Software (45%): plataformas de información y automatización que incluyen tanto equipos de hardware como soluciones de software. En este segmento comercializa controles de automatización programables, equipos conectados que procesan todo tipo de información.

- Control de productos y soluciones (55%): productos de control industrial y de control de motores inteligentes, experiencia en aplicaciones y soluciones de ingeniería.

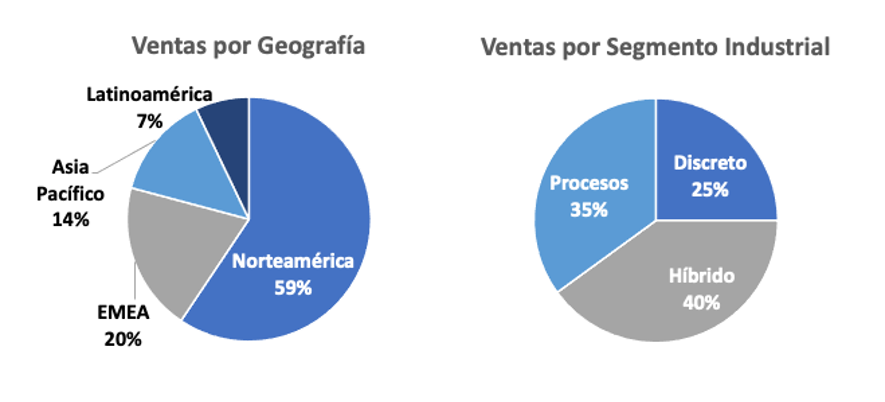

Ambos segmentos operativos comparten una organización de ventas y una cadena de suministro comunes en mercados finales que llegan prácticamente a todos los segmentos industriales. La empresa los separa como Discreto (automoción, semiconductores, almacenamiento y logística), Híbrido (consumo, alimentos y bebidas, ciencias biológicas) y de Procesos (petróleo y gas, productos químicos y demás industrias pesada).

Las Ventas están bien diversificadas por segmentos operativos e industriales. En cuanto a distribución geográfica, aunque Rockwell Automation está presente en más de 100 países, el 59% de las Ventas las realiza en Norteamérica. Fuera de Estados Unidos las mayores ventas por país de destino se encuentran en China, Canadá, Italia, México, Reino Unido, Alemania y Australia.

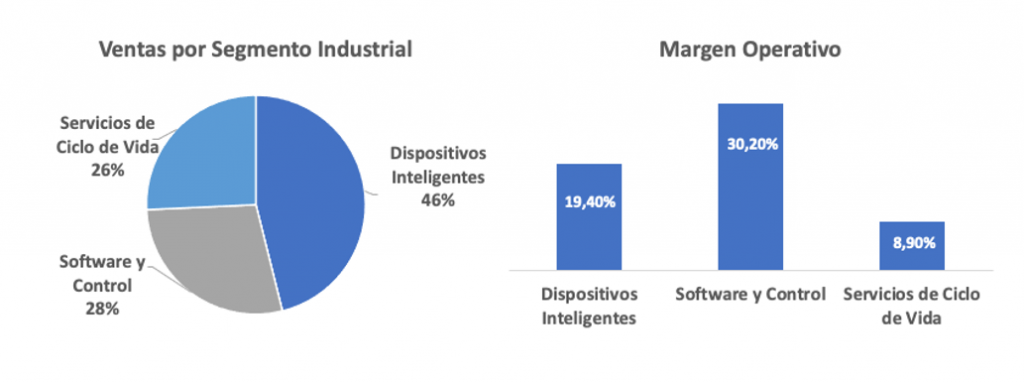

Como nota, a partir del año fiscal 2021 Rockwell reportará en tres segmentos operativos:

Dispositivos inteligentes: dispositivos de seguridad, sensores, componentes industriales y productos configurados bajo pedido.

Software y control: equipos informáticos y softwares de control, visualización, información e infraestructura de red y seguridad.

Servicios de ciclo de vida: Consultoría, servicios conectados y servicios de mantenimiento, así como Sensia, la nueva Joint Venture.

La transformación industrial es un hecho, gracias a la reducción del coste de los semiconductores, ahora es rentable agregar tecnología de sensores y conectividad inalámbrica en equipos industriales. La integración de Internet industrial y el software empresarial ha permitido crear un nuevo concepto de fábricas inteligentes, a través de dispositivos conectados y programables que permiten reducir costes laborales y mejorar el mantenimiento preventivo de las máquinas.

De igual manera, las herramientas de Big Data permiten obtener gran cantidad de información con la que se consigue analizar rápidamente grandes cantidades de datos que pueden almacenarse en entornos de nube con un coste reducido. Toda esta información aporta una optimización operativa y ayuda a las empresas a responder más rápidamente a las demandas cambiantes y atender mejor a las necesidades del cliente.

Estas grandes perspectivas invitan a pensar que la Automatización Industrial es un sector con mucho futuro, aunque no deja de ser un negocio altamente competitivo. Rockwell compite con grandes empresas como ABB, Cognex, Honeywell International, Emerson Electric, Siemens AG y Mitsubishi Electric. Algunos de sus competidores son grandes empresas diversificadas que también tienen intereses comerciales fuera de la automatización industrial. Otros como Cognex se focalizan únicamente en la Automatización, pero es una empresa más pequeña con una cartera más limitada de productos.

Las principales ventajas competitivas de Rockwell son su amplia cartera de productos, su grado de especialización y diferenciación, y los altos Costes de Sustitución que le suponen al cliente cambiar de proveedor.

Como principal amenaza encontramos su alta exposición al segmento industrial de procesos, concretamente al de extracción de petróleo y gas. Como veremos más adelante, las ventas en esta parcela están estancadas y se espera que para 2021 bajen su porcentaje de contribución a las ventas totales.

Los mayores accionistas de Rockwell son Vanguard Group (9,59%) y SSgA Funds (4,12%). Después le siguen los fondos de inversión de Alecta Pension, UBS, BlackRock, T. Rowe Price y JPMorgan que poseen entre un 2-3%.

Pasemos a analizar sus Estados Financieros.

1) SOLIDEZ: Balance

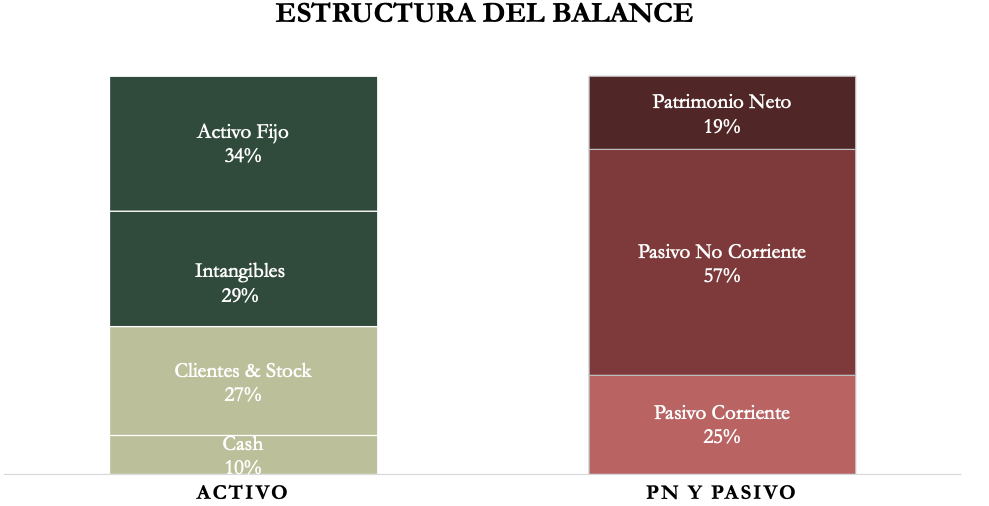

El Balance de Rockwell se muestra sólido en el corto plazo, aunque presenta una estructura no tan buena a largo plazo.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de Rockwell se eleva a 1,48 y el Test Ácido asciende a 0,39. Estos ratios transmiten tranquilidad y muestran una buena composición del Balance en el corto plazo.

Activos y Pasivos a Largo Plazo

Rockwell Automation se caracterizaba por no tener Deuda Neta hasta el año 2015. Desde entonces ha ido aumentando poco a poco y en 2020 la Deuda Neta asciende a 0,92 veces el EBITDA. Un nivel controlado, y más si observamos que la Deuda se generó por una agresiva Recompra de Acciones en 2018. Cuando analicemos el Cash Flow veremos que Rockwell es una gran generadora de caja.

Los Intangibles han aumentado mucho el último ejercicio y se sitúan por encima de años anteriores, cuando rondaban el 20%. Este aumento es debido a las recientes adquisiciones, pero especialmente a la incorporación de Sensia, cuyo Fondo de Comercio (Goodwill) representa una quinta parte del Fondo de Comercio total.

El Goodwill asciende al 23% del Activo. Mientras que el Patrimonio Neto es únicamente del 19%. Si consideramos que el Fondo de Comercio no tiene valor y lo quitamos del Balance, nos encontramos con que Rockwell tiene un Patrimonio Neto negativo. Esto es algo que no nos gusta, preferimos ver Balances en los que el Patrimonio Neto supera claramente el valor del Fondo de Comercio.

La Autonomía Financiera de Rockwell también es cada vez menor. Esto es debido a la gran cantidad de Recompras de acciones propias que lleva haciendo desde 2018.

En definitiva, la estructura del Balance es correcta, aunque se ha deteriorado los últimos años.

2) RENTABILIDAD: Cuenta de Resultados 2020

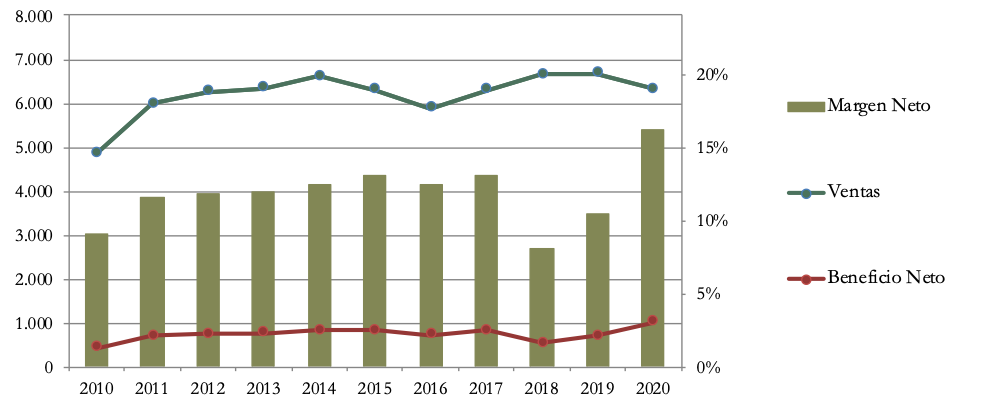

Ventas

Si observamos el gráfico, las Ventas de Rockwell están estancadas durante los últimos años, sobre todo debido al segmento industrial de procesos, concretamente a las actividades de extracción de Gas y Petróleo, un sector muy cíclico que se encuentra en un momento bajo.

De igual manera, las ventas de software no han mostrado un crecimiento constante. Aunque a largo plazo se espera un crecimiento más alto, motivado por una mayor convergencia entre software de automatización industrial, robótica y software empresarial.

Por otro lado, Rockwell se encuentra en la vanguardia en cuanto a desarrollo de sistemas de seguimiento productos inteligentes conectados. Estos productos tienen futuro, y se espera que las Ventas crezcan a un ritmo alto impulsados por la demanda de dichos productos.

Para 2021 se prevé un crecimiento de las ventas globales entre el 8,5% y el 11,5%.

Márgenes

En el gráfico se aprecia que los Márgenes son crecientes, lo cual es una buena señal para aumentar el beneficio a un ritmo superior al crecimiento de las ventas.

El Margen Neto es algo engañoso, ya que en 2020 ascendió al 16% debido a una ganancia extraordinaria atribuida a la gran subida que tuvieron las acciones de PTC, que sin embargo en 2019 afectaron de manera negativa. Si no tuviéramos en cuenta estos vaivenes, el Margen Neto de Rockwell Automation rondaría entre el 12-13%. Unos márgenes altos, aunque no extraordinarios.

Como comentamos en la Introducción, Rockwell adquirió alrededor de un 9% de las acciones de PTC en 2018. Estas acciones se encuentran integradas en el Balance de Rockwell y cada año la compañía revisa el valor de estas acciones y lo imputan al Resultado del Ejercicio afectando de forma positiva o negativa en función del comportamiento que haya tenido el precio de las acciones.

Aprovechamos los resultados del Q1 en 2021 para tener una primera visualización de las Ventas y los márgenes operativos por segmento. Software y Control es con diferencia el segmento más rentable, y es por donde Rockwell quiere intensificar su crecimiento.

Si analizamos la competencia, el margen operativo de Rockwell se sitúa alrededor del 19%, mientras que la industria de la automatización obtiene una media del 15%. Sin embargo, sorprende ver que Rockwell obtiene unos márgenes operativos inferiores a Cognex (24%) y a Emerson en su segmento de Automatización (20%).

Para lograr superar a sus competidores, será decisivo que Rockwell logre aumentar las ventas de software y control, donde cuenta con los productos más avanzados del mercado.

Ratios de Rentabilidad

ROA: 14% (Beneficio Neto/Activos Totales)

ROE: 76% (Beneficio Neto/Patrimonio Neto)

ROCE: 47% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad son extraordinariamente altos en 2020, debido a la subida de las acciones de PTC. En años normales el ROA asciende al 12%, mientras que el ROE y el ROCE se encuentran en un 31% y un 33% respectivamente, lo que siguen siendo unos Ratios de Rentabilidad excelentes.

Parece que los Intangibles están justificados, ya que el ROA es alto, sin embargo el ROE no es muy significativo ya que el Patrimonio Neto se ha reducido mucho los últimos años.

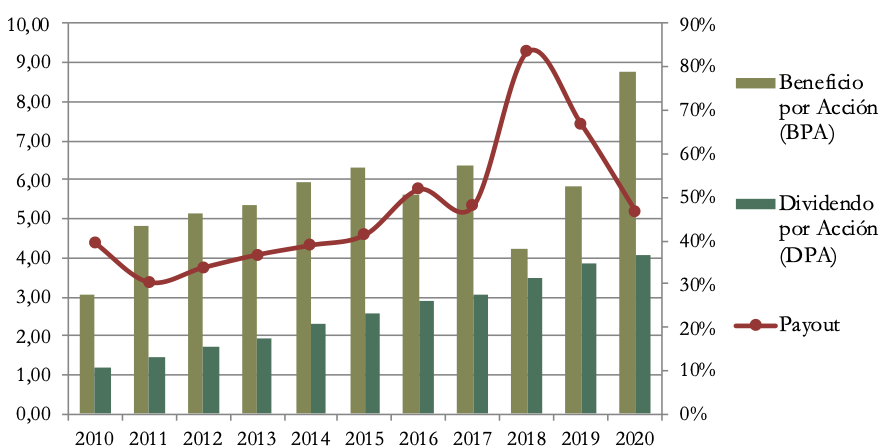

Beneficio por Acción (BPA)

El Beneficio por Acción ha crecido a un ritmo medio del 11,11% anual. Aunque durante los últimos 3 años el BPA difiere del comportamiento real de la empresa, ya que los Resultados se ven afectados por el precio de las acciones de PTC.

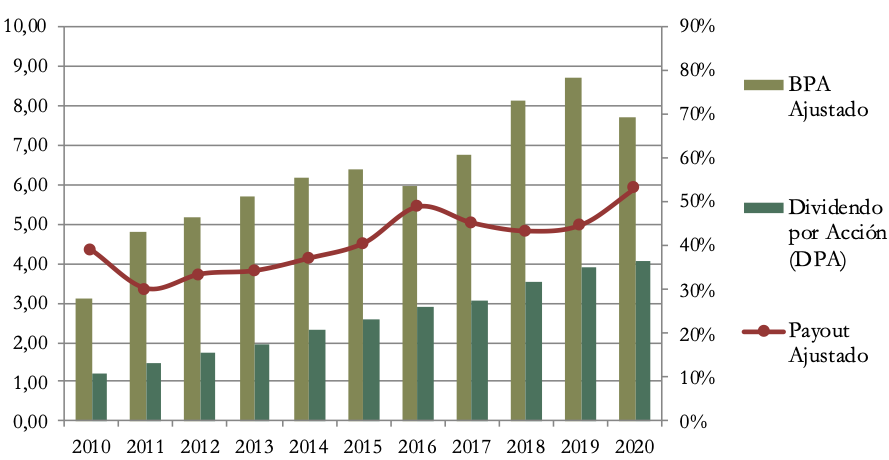

Si tomamos el BPA ajustado (descontando el efecto del precio de las acciones PTC), tendremos una visión más realista del negocio, y el resultado sigue siendo muy positivo. El BPA ajustado crece al 9,5% medio anual, un ritmo superior al de las Ventas debido a unos márgenes crecientes, pero los últimos años también ha sido impulsado en parte por las Recompras de Acciones.

3) DIVIDENDO

Dividendo por Acción (DPA)

Rockwell Automation suele dar una Rentabilidad por Dividendo inicial muy baja, aunque lo compensa con grandes crecimientos. En la última década la media anual de crecimiento ha sido del 12,97%, además de forma muy consistente.

Si hubiéramos comprado acciones de Rockwell en 2014 a $110, la Rentabilidad por Dividendo inicial habría sido de 2,56%, y en 2020 tendríamos una rentabilidad del 3,7%.

De haberlo hecho en 2010 por $62, la Rentabilidad por Dividendo inicial habría sido de 1,95% y ahora tendríamos un retorno anual del 6,6% anual.

Por lo tanto, aunque las rentabilidades iniciales sean bajas, es una acción que ofrece un dividendo muy creciente, que recompensa de manera significativa a los inversores pacientes. Sin embargo, para mantener este ritmo de crecimiento del Dividendo en el futuro, tendrá que volver a impulsar las Ventas, que están algo estancadas.

Payout (DPA/BPA)

Si tenemos en cuenta el BPA ajustado, el Payout asciende al 45% en años normales. La tendencia es un poco creciente, ya que los dividendos han crecido más que los beneficios. Sin embargo, se encuentra todavía en un rango medio, con margen para aumentarlo.

Cash Flow

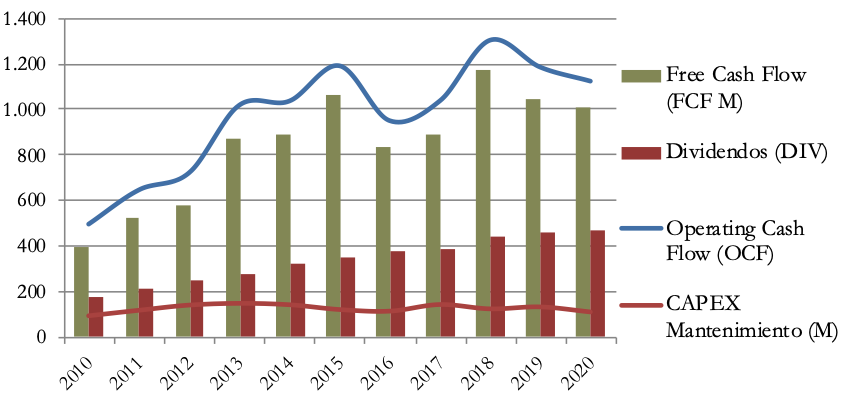

1) Free Cash Flow con CAPEX de Mantenimiento

El Cash Flow operativo ha sido mucho más creciente que las Ventas. También ha sido creciente el Free Cash Flow, y se aprecia de forma clara que Rockwell es una gran generadora de caja. Tiene un Free Cash Flow muy holgado que cubre de sobra el CAPEX de mantenimiento y permite pagar dividendos y recompras de forma sostenible.

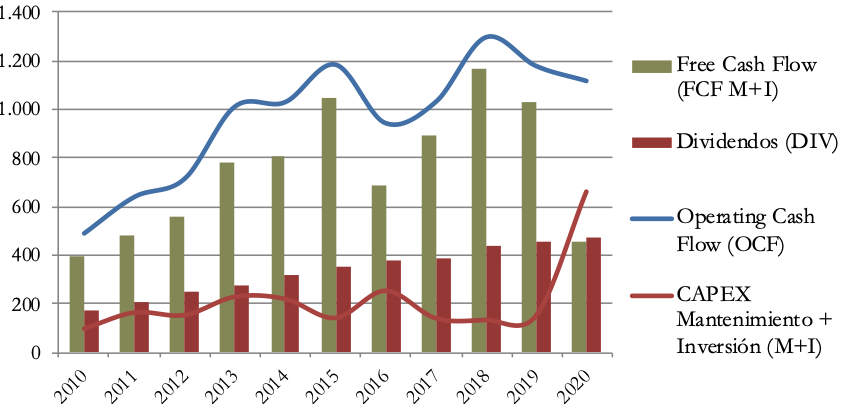

2) Free Cash Flow con CAPEX Mantenimiento + Inversión

Si añadimos el CAPEX de Inversión, las numerosas adquisiciones de Rockwell Automation apenas se aprecian en el gráfico, por lo que no parecen suponer un problema, y son financiadas de forma holgada por el Operating Cash Flow excepto en este último año 2020.

Recompra de Acciones

En los últimos 10 años Rockwell ha reducido sus acciones a una media del 2% anual. Pero si nos fijamos sólo a partir de 2018, el nº de acciones en circulación se ha reducido al ritmo medio del 4,14% anual.

En 2020, la dirección decidió paralizar el programa recompras debido a la incertidumbre generada por la crisis sanitaria. En total recompró aproximadamente un 1,4% del valor de su capitalización a un coste promedio de $ 182,18 por acción.

Sin embargo, durante los años 2018 y 2019 se aprobaron programas de recompras muy generosos, y de hecho, todavía falta por cumplir con el 85% del programa de recompra de acciones aprobado en 2019, que se paralizó por prudencia.

No es descabellado pensar que los próximos años Rockwell decida recomprar acciones al ritmo que lo hizo en 2019, cuando el número de acciones en circulación se redujo un 6% a un precio medio de $164,68 por acción.

Conclusión

En general, hemos analizado una gran empresa que se encuentra muy bien posicionada en Automatización Industrial, un segmento con mucho potencial, aunque no deja de ser un negocio competitivo, donde actúan grandes empresas con márgenes operativos más altos.

La composición del Balance es correcta. Se muestra muy sólida en el corto plazo, pero el Balance se ha ido deteriorando en el largo plazo por un aumento del Fondo de Comercio y una reducción del Patrimonio Neto.

El crecimiento de las Ventas lleva estancado unos años, aunque los nuevos productos de Rockwell tienen buenas expectativas, y se espera que aumenten en el corto plazo.

Los Márgenes y los Ratios de Rentabilidad son altos y crecientes. Si quiere aumentarlos todavía más, será decisivo que Rockwell logre potenciar las ventas de software y control, que no terminan de despegar.

El BPA crece a un ritmo alto y superior al de las Ventas. Esto es debido a unos Márgenes crecientes, pero también ha sido impulsado por las Recompras de Acciones de los últimos años.

En cuanto al trato al accionista, no podemos pedir más. Dividendos muy crecientes y generosas recompras de acciones. Además, puede hacerlo de momento de forma sostenible, ya que obtiene unos excedentes de Caja muy holgados. Aunque si no vuelve a impulsar el crecimiento de las Ventas, le será difícil seguir aumentando el dividendo en el futuro.

En definitiva, Rockwell es una gran empresa y una opción muy recomendable para nuestra estrategia, siempre que se compre a precios razonables. Debemos tener en cuenta que las expectativas de crecimiento no son muy altas, y suele cotizar en unos múltiplos bastante exigentes.

¿A vosotros qué os parece la empresa? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo! 🙂

muchas gracias por compartir, no conocía esta empresa, y un sector muy interesante con bastante proyección futura, un saludo

¡Gracias Nicolás! Nos alegra que haya servido el artículo. Un saludo