Hoy vamos a analizar el Banco Santander, una compañía de sobra conocida, pero que a su vez cuenta con un negocio menos entendido por la sociedad de lo que parece. Aunque en los últimos tiempos está siendo muy castigada, sus acciones siguen presentes en la cartera de muchos españoles.

Somos conscientes de que nuestros apartados de análisis no se amoldan bien al sector bancario, pero intentaremos mantenerlos en la medida de lo posible para seguir con la misma estructura que con el resto de artículos. Pasemos a la acción y valoremos si esta compañía bancaria es apta para nuestra estrategia.

Introducción

El Banco Santander se formó en 1857, en la región española de Cantabria. La ubicación de Santander era estratégica, pues a través de su puerto marítimo servía de conexión con Iberoamérica, y por ello se convirtió en uno de los centros financieros más importantes de España.

Sus primeros años, el Banco Santander era una pequeña entidad local a la que le ofrecieron unirse al Banco de España, pero asumió el riesgo de seguir en solitario. Durante las dos primeras décadas del siglo XX, el banco comenzó una expansión regional en la que amplió mucho su capital y sus ingresos, con una rentabilidad superior al promedio de las compañías de crédito españolas. Durante estos años, también se fundaron los cuatro bancos españoles más importantes que más adelante se han ido incorporando al Banco Santander: Banco Hispanoamericano (1900), Banco Español de Crédito (1902), Banco Central (1919) y Banco Popular (1926).

Los años veinte fueron una época próspera para todo el Sector Bancario e Industrial, pero pronto llegaría una época de dificultades: primero el Crash del 29, y más adelante la Guerra Civil, devastaron el naciente desarrollo industrial en el país. La actividad del banco no cesó, a pesar de que durante tres años las monedas republicanas y nacionales funcionaban enfrentadas. Fue en este período cuando el banco empezó a incorporar mujeres en plantilla.

La Economía se encontraba muy estancada tras la Guerra. Pero el Banco continuó su expansión abriendo sucursales y comprando pequeñas entidades que le permitieron crecer en otras regiones. Fue así como en 1942 el Banco Santander entró en Madrid, la capital financiera del país, mediante la compra del Banco de Ávila. Otro hecho muy importante tuvo lugar en 1946, cuando la entidad compró a su máximo rival en la ciudad de Santander, el Banco Mercantil, lo que marcó un antes y un después. Así, ampliaba su red de sucursales a 55.

En el ámbito internacional, en 1947 abrieron su primera oficina en América, en La Habana (Cuba), a la que siguieron otras en Argentina, México y Venezuela. También, un año después instalaron su primera oficina en Londres.

Para su centenario en 1957, la entidad contaba curiosamente con 100 sucursales y se situaba como la séptima entidad financiera de España. Durante las tres décadas siguientes continuó su expansión. En 1965 compró el Banco del Hogar Argentino, y en España creó el Banco Intercontinental Español (Bankinter), que ahora opera de forma independiente. Otras adquisiciones iberoamericanas en esta época fueron el First National Bank en Puerto Rico (1976) y el Banco Español-Chile en 1982, que hicieron de Santander la mayor entidad bancaria en Latinoamérica.

En 1986 se produjo el nombramiento de Emilio Botín como presidente, uno de los empresarios más influyentes de la historia de España. A finales de los 80, la entidad reforzó su posición en Europa con la adquisición de CC-Bank en Alemania, tomando una participación en el Banco de Comercio e Industria de Portugal, y realizando una alianza estratégica con The Royal Bank of Scotland, en 1988.

Pero el gran crecimiento inorgánico llegó a partir de los 90. El Banco Santander se convirtió en la primera entidad de España al adquirir el Banco Español de Crédito, Banesto (1994). Y más adelante, en el líder indiscutible en Iberoamérica tras la fusión con el Banco Central Hispano en 1999, a la que se le reconoció como la primera gran fusión bancaria en la Europa del euro.

Ya en el siglo XXI el Banco Santander se convirtió en el tercer banco del Reino Unido tras comprarAbbey National (2004), Alliance & Leicester (2008) y Bradford & Bingley (2008). También entró en EEUU adquiriendo un 20% delSovereign Bank(2005) y en Polonia, adquiriendo el Bank Zachodni WBK (2011). Mientras tanto, afianzó su posición en Brasil, tras un consorcio con Royal Bank of Scotland y Fortis en 2007, con el que acabó adjudicándose el Banco Real de Brasil.

Desde 2014, Ana Botín es la nueva presidenta de la entidad, tras el fallecimiento de su padre Emilio Botín. En los últimos años, lo más destacable ha sido la compra del Banco Popular en 2017 a través de una subasta por el anecdótico precio de un euro, aunque necesitando una ampliación de capital de más de 7.000 millones de euros para asumir todas las deudas asociadas a esta adquisición.

Tras este repaso de la historia de Santander, analicemos su actividad:

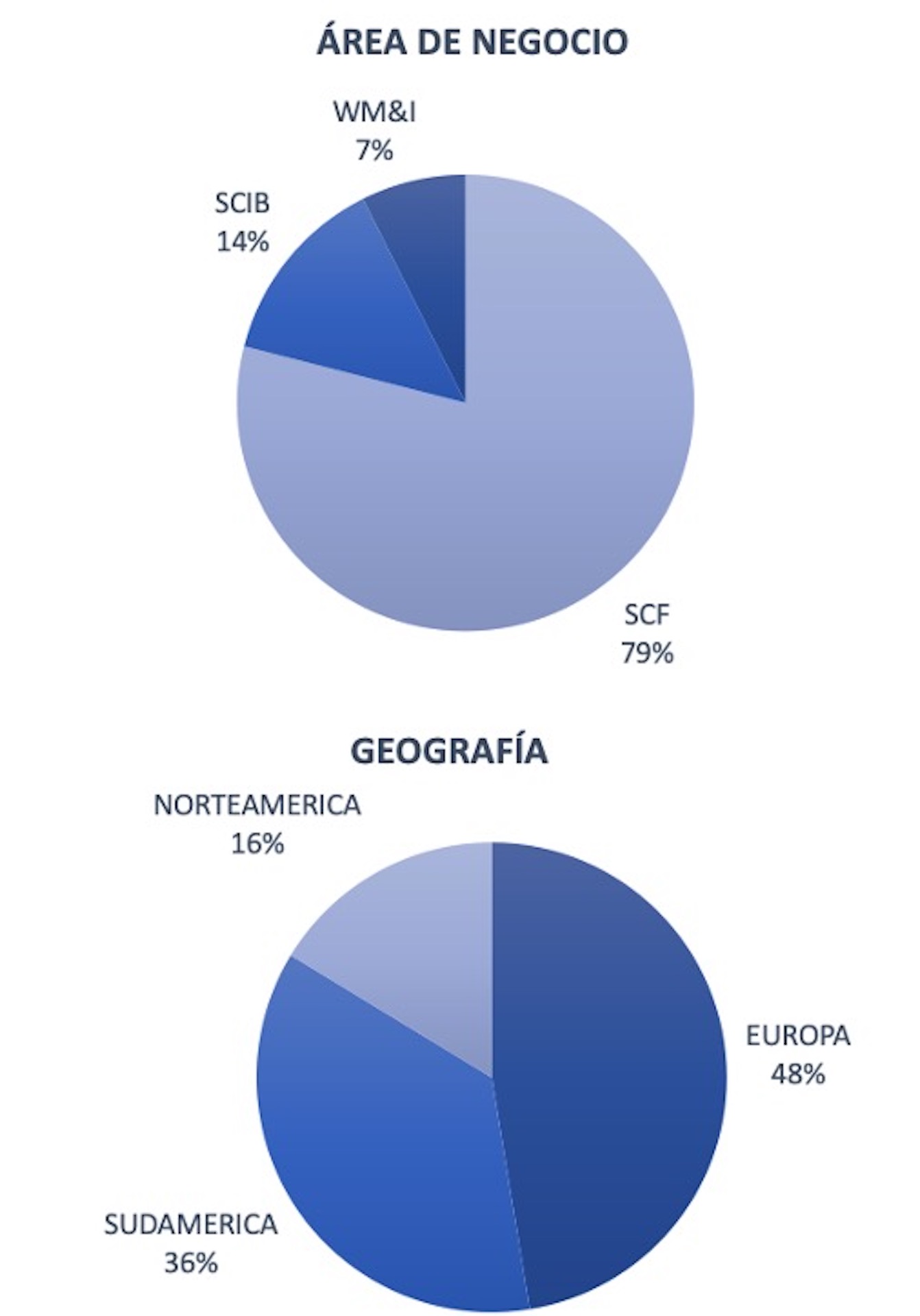

El grupo se divide en 3 áreas operativas:

Santander Consumer Finance (SCF): es lo que se conoce como banca tradicional y engloba actividades de banca minorista (préstamos, depósitos, hipotecas y financiación al consumo).

Santander Corporate & Investment Banking (SCIB): esta división ofrece servicios de consultoría financiera a clientes corporativos e institucionales (fusiones y adquisiciones, transacciones de acciones, etc.).

Wealth Management & Insurance (WM&I): donde se engloban actividades de gestión de patrimonio, banca privada y los seguros bancarios.

Las Ventas se reparten por área de negocio y geografía de la siguiente manera:

Hay que destacar que Santander tiene una política muy activa en cuanto a patrocinios. Su imagen comenzó a tener visibilidad internacional con la Fórmula 1, siendo patrocinador de McLaren entre 2007 y 2009 y patrocinador de Ferrari entre 2010 y 2017. Actualmente en fútbol es patrocinador oficial de la Liga Española desde 2016, de la UEFA Champions League desde 2018, y de la Copa Libertadores desde 2008.

Las acciones del Banco Santander no están muy concentradas: sus principales accionistas son Vanguard (2,8%), Norges Bank (2,61%), Dodge & Cox (1,99%) y Amundi Asset Management (1,94%).

En cuanto a sus competidores, están repartidos por todo el mundo: podríamos nombrar a BBVA y CaixaBank en España y América Latina; HSBC y Barclays en Reino Unido; y Banco do Brasil, Itaú y Unibanco en Brasil.

En estos momentos, el sector bancario se encuentra en un momento complicado debido a la fuerte regulación bancaria, la transformación digital y los bajos tipos de interés.

Desde la crisis de 2008 se han endurecido mucho las regulaciones financieras. Para demostrar su solvencia, las entidades están obligadas a mantener un porcentaje de capital en relación a sus activos con riesgo. El ratio que se toma como referencia es el Common Equity Tier 1 (CET1), resultado de dividir el capital computable de nivel 1 (fondos que el banco puede disponer de manera inmediata: básicamente el Capital Social), entre el total de sus activos ponderados por riesgo (según su exposición al riesgo de pérdida). Cada año, el Banco Central dicta el nivel exigido de CET1 a cada entidad, y durante los últimos años los bancos se han visto obligados a aumentar mucho su capital para cumplir con las exigencias de CET1, y con ello han deteriorado su propia rentabilidad y la de sus accionistas.

Asimismo, la transformación a la Banca Online también hace disminuir los márgenes, ya que requiere un coste elevadoen forma de cierre de oficinas y despido de empleados, además de una gran inversión en tecnología. Aunque esta reestructuración reducirá costes en el futuro, las perspectivas no son muy positivas, pues en este modelo de negocio están apareciendo nuevos competidores como las plataformas FinTech, con exigencias regulatorias mucho menores.

Estas plataformas han convertido el sector financiero en un mercado más fragmentado y con menores márgenes. En un futuro cercano también se prevé que compitan las American Big Techs (Google, Amazon y Apple). De hecho, Google consiguió su primera licencia bancaria en Europa a finales de 2018. Estos gigantes cuentan con músculo financiero suficiente para competir desde el primer momento, y con mejor imagen de cara al público que las entidades bancarias.

En cuanto a los tipos de interés, en estos momentos están en mínimos históricos, y la perspectiva es que seguirán bajos durante mucho tiempo. El problema de los bajos tipos de interés es que afectan al diferencial de intereses que consiguen las entidades bancarias.

Para explicarlo brevemente: si el tipo de interés interbancario se sitúa en el 2%, el banco pagaría ese precio por financiarse, y cobraría a su vez un 6% de interés por el dinero que presta a sus clientes, obteniendo un diferencial de 4 puntos. En cambio, si los tipos de interés se duplicaran, el banco pagaría un 4% y cobraría un 12%, por lo que el diferencial también se duplicaría a 8 puntos y la actividad sería más rentable.

Tras esta introducción sobre el negocio del Banco Santander y su sector, pasemos a analizar sus Estados Financieros.

1) SOLIDEZ: Balance

El Balance de una entidad bancaria es diferente al del resto de compañías analizadas en nuestro blog, y está repleto de partidas que pueden generar confusión ya que se repiten tanto en el Activo como en el Pasivo, dependiendo de su finalidad.

En una empresa no financiera, la actividad del ejercicio se refleja en la cuenta de resultados. Por el contrario, la actividad de un banco también está recogida en su balance en forma de variación de dinero invertido, y de depósitos captados de clientes u otros instrumentos de financiación.

Por ello, analizar el Balance a corto y largo plazo carece de sentido. Nos centraremos en estudiar la Liquidez y la Solvencia, para más adelante analizar la Rentabilidad que obtiene el Banco por su actividad.

Nota: En la estructura del Balance, hemos separado por un lado los Créditos y Depósitos de Clientes, que suponen la mayor parte del Balance; el resto de inversiones y deuda financiera están incluidos en “otros activos financieros” y “otros pasivos financieros”; el resto de partidas las agrupamos en “otros activos” y “otros pasivos”.

Liquidez

Para analizar la liquidez, utilizaremos el Ratio Créditos/Depósitos, que es el resultado de dividir el total de los préstamos concedidos por el total de los depósitos recibidos.

Si el resultado es superior a 1, podemos intuir que falta liquidez, ya que la entidad necesita financiación externa para seguir prestando dinero. En cambio, si el resultado es mucho menor que 1, el banco no estaría aprovechando una rentabilidad adecuada, ya que tendría la posibilidad de conceder más préstamos en relación con la cantidad de depósitos de los que dispone.

El Ratio Créditos/Depósitos de Banco Santander (1,14) es un poco alto, aunque ha decrecido de manera considerable en los últimos 10 años (ver gráfico abajo). El hecho de situarse bastante por encima de la unidad nos indica que el Santander no destaca por tener mucha liquidez.

Solvencia

Para analizar la solvencia hablaremos de la morosidad, y sobre todo del Ratio CET1, que se utiliza como referencia y como regulación por parte del Banco Central.

La Tasa de Morosidad (créditos concedidos a los clientes en dudoso cobro dividido por el total de créditos) viene disminuyendo desde 2013, y se ha situado este año en un 3,3%, lo que es un valor razonable. El colchón que la empresa tiene provisionado para estas posibles pérdidas es la Cobertura de la morosidad (68%), que no es muy alta si la comparamos con otras entidades. Por lo tanto, en estos momentos la Tasa de Morosidad no es muy preocupante pese a que el Banco Santander no tiene una cobertura muy elevada.

En cuanto al Ratio CET1, ya hemos comentado que el numerador son básicamente los Fondos Propios, así que analizando el ratio solamente hay dos maneras de mejorarlo:

- Aumentando el numerador:

Los Fondos Propios pueden aumentar a través de ampliación de capital; aumentando considerablemente el Resultado del Ejercicio; o dejando de repartir dividendos y llevar la mayor parte del Resultado a Reservas.

- Disminuyendo el denominador:

Pero el reducir Activos puede implicar una reducción del Resultado. Esta correlación entre Activos y Resultado hace que resulte complicado para los bancos aumentar su CET1.

Si miramos el gráfico, se aprecia que la solvencia ha aumentado mucho con el paso de los años. El ratio CET1 se ha incrementado (ascendiendo a 11,7% en 2019), y al aumentar el Capital, el apalancamiento de la compañía se ha reducido: el ratio Créditos/Fondos propios pasa de ser 10 a casi 8 veces en esta década.

En resumen: la entidad no cuenta con mucha liquidez, la morosidad se encuentra en niveles controlados, y la solvencia ha aumentado mucho debido a las exigencias del Banco Central.

2) RENTABILIDAD: Cuenta de Resultados

Ventas (Margen Bruto Actividad)

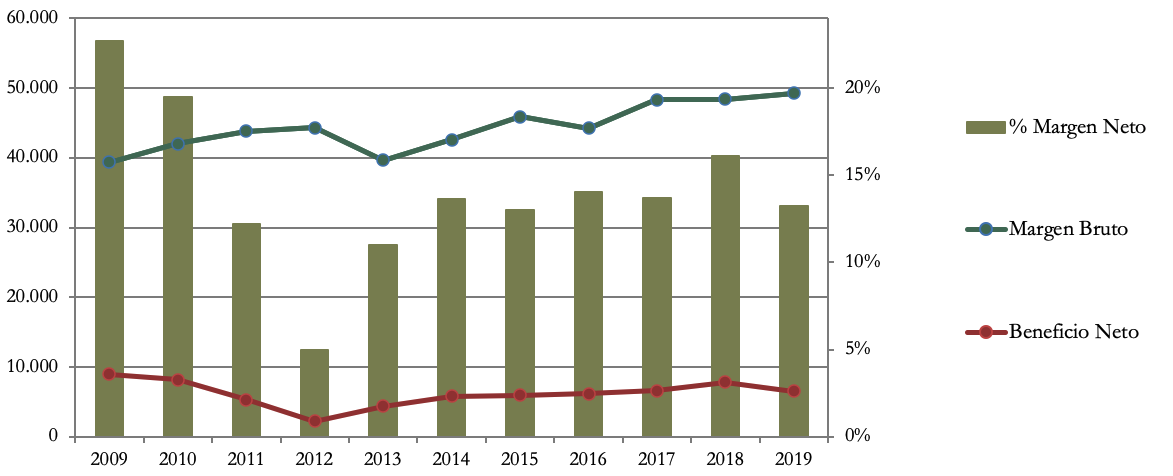

Para analizar las Ventas nos basaremos en el Margen Bruto de la entidad, que recoge el Margen de Intereses, las Comisiones Netas, y el resultado de las operaciones financieras que proceden de los Activos y Pasivos Financieros que el Banco tiene en el Balance.

El Crecimiento Medio Anual del Margen Bruto ha sido del 2,14% en la última década. Un crecimiento ligero, pero bastante estable. El último año ha crecido un 2%, y todas las fuentes de ingresos han aumentado: Intereses (+3%), Comisiones netas (+3%) y resto de Operaciones Financieras (+1%).

Donde más crecen los ingresos es en América, la banca corporativa y banca privada. Asimismo, el grupo ha aumentado el número de clientes un 9% en 2019, mientras que, si segmentamos únicamente los clientes digitales, éstos aumentan un 15%.

Márgenes

El Margen de Explotación tiene una tendencia negativa por los costes de reducir su red de oficinas y plantilla, sobre todo en España y Reino Unido. Además, pesa mucho la inversión en digital y tecnología. Pero debemos tener en cuenta que todos estos ajustes, que afectan negativamente a los márgenes, deberían ser ahorros en el futuro. Otro factor que parece no tener solución a medio plazo es la bajada de los tipos de interés interbancarios, ya que las previsiones para los próximos 30 años son de tipos de interés bajos.

El Beneficio Neto de 2019 es un 17% menor que el año anterior, debido sobre todo a que el Grupo ha deteriorado voluntariamente el valor de su filial en el Reino Unido, según explican, por el empeoramiento de las expectativas económicas del país y por los resultados previstos tras el Brexit. El Beneficio ordinario crece un 2% y lo hace en todos los países del grupo excepto Reino Unido. En Sudamérica es donde más crece el beneficio, y como anécdota, Brasil es el país que más contribuye al Beneficio global.

Ratios de Rentabilidad

Ratio de Eficiencia: 47,3% ((Margen Bruto – Margen de Explotación)/Margen Bruto)

ROE: 5,9% (Beneficio Neto/Patrimonio Neto)

Para analizar sus Ratios de Rentabilidad hemos obviado el ROA y el ROCE, ya que dicen poco por la particularidad de los Balances de una entidad bancaria, y hemos incluido en su lugar el Ratio de Eficiencia.

El Ratio de Eficiencia es el porcentaje de los ingresos que consumen los gastos. Un Ratio de Eficiencia del 47% quiere decir que por cada euro que ingresa el Banco Santander, los gastos suponen 47 céntimos. Por lo tanto, cuanto menor sea este ratio, mejor. Si lo comparamos con el ratio de eficiencia de 2009, vemos que se ha incrementado en 6 puntos. Entendemos que esta reducción de rentabilidad se debe a una disminución en el riesgo de sus activos y a la bajada del diferencial de márgenes bancarios.

El ROE se queda en un mediocre 5,9%. Es cierto que este año es excepcional por el deterioro de la filial de UK, pero en años normales el ROE ronda el 7%, lo que no es muy alentador. Entendemos que tiene potencial de crecimiento por todos los costes de saneamiento que está acometiendo, pero está lejos de obtener un buen nivel de ROE.

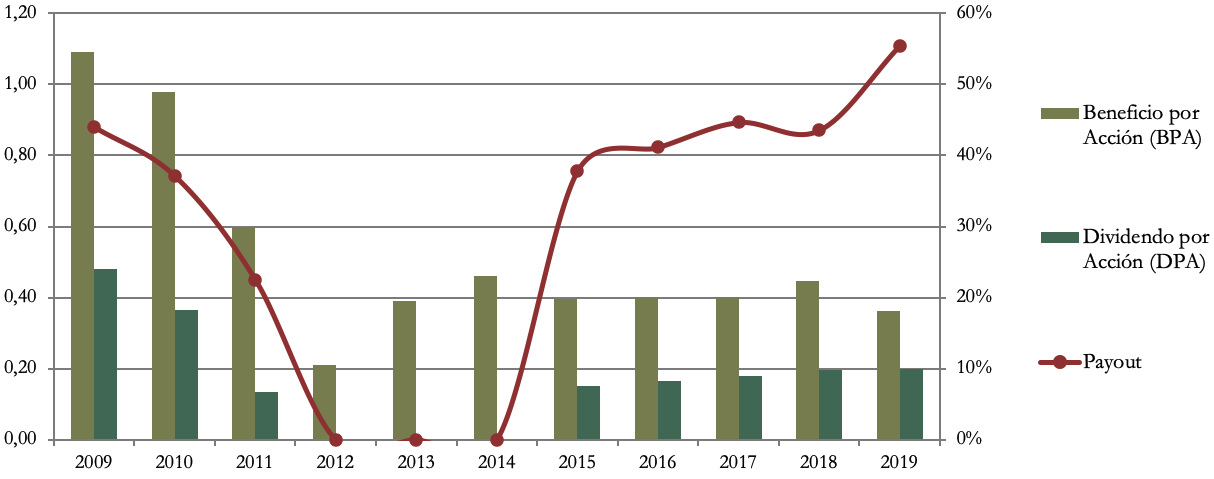

Beneficio por Acción (BPA)

Debido a que el número de acciones ha crecido sustancialmente durante la última década, nos encontramos que, pese a que el Beneficio Neto es un 27% menor que en 2009, el BPA se ha reducido un 67%.

Si hacemos una comparativa de algunos indicadores relevantes a fecha de cierre 2019 vs 2009, la caída de su cotización es similar a la caída del BPA:

Margen de Explotación = +13%

Beneficio Neto = -27%

BPA = -67%

Precio de la Acción = -68%

3) DIVIDENDO

Dividendo por Acción (DPA)

El Dividendo por Acción también ha caído de manera significativa. Excluyendo el acontecimiento extraordinario de la crisis sanitaria de 2020, por el que el banco no abonará el pago complementario de 2019 y deja abierta la posibilidad de no repartir nada en 2020, lo cierto es que los accionistas que se mantienen desde que implementaron su política de Script Dividend se han empobrecido por las caídas de la cotización y de la Rentabilidad por Dividendo.

Si hacemos el ejercicio habitual en nuestros artículos:

Si hubiéramos comprado acciones de Santander en 2014 por €6,6, en 2019 tendríamos una rentabilidad del 3%.

De haberlo hecho en 2009 por €11,5, ahora tendríamos un retorno por dividendos del 1% anual.

Remarquemos que se ha de tener mucho cuidado con la alta Rentabilidad por Dividendo inicial que ofrece en estos momentos, primero porque parece que en 2020 el Dividendo será suspendido, y segundo porque es muy probable que la empresa continúe diluyendo a los accionistas al seguir aumentando su capital.

Payout (Dividendo/Beneficio Neto)

El Payout ha sido muy bajo esta década debido a que los beneficios se han destinado para cumplir con los requisitos de capital. No obstante, tras haber aumentado el CET1 de manera considerable, la entidad prevé tener un payout en el futuro del 40-50%. Esto es una buena noticia para los accionistas.

Recompra de Acciones

Como venimos comentando durante todo el artículo, el Capital se ha incrementado mucho, y con ello el número de acciones prácticamente se ha doblado en la última década.

La retribución por la fórmula Script Dividend ha representado una cuarta parte de estas ampliaciones. Las dos ampliaciones más significativas tuvieron lugar en 2015 y 2017.

Conclusión

El Banco Santander está en medio de una optimización operativa tanto a nivel de oficinas como de tecnología, que le debería llevar a obtener un ahorro de costes importante en los próximos años. Sin embargo, las perspectivas de negocio han disminuido a través de una previsión de aumento de competidores en banca online y de tipos de interés bajos que hacen caer el diferencial de intereses.

Por otro lado, los requisitos de los reguladores han servido para que los bancos sean más solventes, pero también han provocado ampliaciones de capital, disminuyendo sustancialmente la rentabilidad de sus accionistas.

Tanto el BPA como el DPA se han reducido sustancialmente en la última década, y la caída de su cotización está vinculada a la caída que ha sufrido el BPA, a su vez en parte debida a las sucesivas ampliaciones de capital.

No sabemos si las exigencias de los reguladores se suavizarán, ni si el Banco Santander sabrá adaptarse bien a las nuevas particularidades del sector. Lo que tenemos claro es que en los últimos años se ha penalizado mucho a sus accionistas, y además el futuro del negocio no nos parece muy predecible, debido a las exigencias cambiantes de los Bancos Centrales. Por lo tanto, el Banco Santander no encaja en nuestra estrategia.

Si queréis más detalles sobre los datos históricos o los precios objetivo, tenéis el informe a vuestra disposición.

Esperamos que os haya resultado interesante el análisis. Y no dudéis en subir vuestros comentarios y compartir el artículo en Twitter para ayudarnos a aumentar su difusión.

Para nuestros lectores más tradicionales, os dejamos el enlace de suscripción para recibir un email cada vez que publiquemos un artículo.

¿Vosotros qué opináis? ¿Creéis que la acción está muy castigada y tiene potencial de revalorización?

¡Un saludo y hasta el próximo artículo!

Excelente análisis que deja más claro las conclusiones que comentas sobre un negocio mediocre con muchos competidores y que sufre mucha regulación.

Es todo un reto hacer un buen análisis de un banco por la peculiaridad de su negocio, pero en mi opinión has sabido encontrar y poner en ésta entrada los principales puntos a considerar en este tipo de empresas.

Enhorabuena y un saludo.

Muchas gracias Luis C. Nos enorgullece recibir un feedback tan bueno de tu parte, y nos alegra que te haya gustado el artículo. Un saludo!

Estupendo análisis una vez más. Enhorabuena.

Por cierto, esta frase que publicáis en el artículo:” las previsiones para los próximos 30 años son de tipos de interés bajos” de dónde lo habéis obtenido? Como tengo hipoteca a tipo variable hasta dentro de15 años no me importaría demasiado.

Gracias

Hola Víctor, ¡nos alegra que te haya gustado el artículo! Sobre las previsiones, lo hemos leído en varias fuentes de información económica cuando estuvimos documentándonos para escribir el artículo. Son previsiones de analistas, por lo que no tenemos certeza. Sin embargo, los swaps de deuda a 10/20/30 años estiman tipos de interés bajos. ¡Un saludo!

Muchas gracias por el análisis. Dista mucho de los habituales para el resto de empresas y es de agradecer. Llevo unas pocas y en cuanto pueda me las quito. Por coste de oportunidad creo que es mejor meter el dinero en otra cosa.

Muchos «peros» le veo a esta empresa.

Saludos

¡Gracias por comentar Roberto! Un saludo!

Chapeau de artículo!

Cierto es que ahora mismo, Santander no ofrece nada para el inversionista: Sin dividendo, en zona de mínimos históricos y con un trimestre por delante bastante difícil.

Sería interesante ver de cara a final de año como ha evolucionado el ratio de impagos y sobre todo compararlo con otros bancos como el BBVA

¡Gracias Ángel!

Estamos de acuerdo con lo que dices, y sí, como en cualquier empresa hay que ir siguiendo su evolución y comparar sus principales indicadores con las compañías del sector.

¡Un saludo!

Buen artículo. He visto que habéis incluido en las compras a la empresa Norteamericana VFC. ¿Creéis que podríais hacer un análisis de la misma? Muchas gracias

Hola Pepe,

Nos alegra que te haya gustado el artículo. Respecto a VFC, no sabemos cuándo porque tenemos varias empresas en cola, pero próximamente publicaremos un artículo sobre ella. Un saludo!

Quien lo iba a decir, después de un par de años o tres solamente, una guerra y el tipo de interés todo lo contrario de lo que mencionaban los analistas, hacia arriba…

Saludos y gracias por vuestro trabajo.

Pues sí, la subida del precio ha sido importante. Con toda seguridad que las subidas de tipos han ido a favor. Muchas gracias por tus palabras y por leernos!