Esta semana analizamos a Starbucks, la cadena de cafeterías más grande y una de las marcas más conocidas del mundo. Con su estrategia de Café Premium, Starbucks transformó la venta de café en una experiencia enriquecedora vendiendo café de alta calidad junto a otras bebidas y alimentos. La compañía está presente en más de 80 países y cuenta con más de 32 mil tiendas, aunque tras varias alianzas de distribución también se comercializa en supermercados y otros canales.

Introducción

Starbucks se fundó en 1971 en Seattle, Washington. La ciudad era conocida por su amor por el café, pero tras la Segunda Guerra Mundial la calidad de esta bebida había disminuido de tal manera que a finales de los sesenta, Gordon Bowker, un vecino de Seattle tenía que viajar a Vancouver para comprar un café de su gusto.

Bowker, por entonces escritor de la revista Seattle, empezó a comprar café también para sus amigos Jerry Baldwin y Zev Siegl, profesores de inglés y de historia respectivamente; los tres se unieron y decidieron crear la primera tienda Starbucks, situada en el 2000 de la Avenida Western en Seattle. Para ello pusieron $1.350 cada uno y tomaron prestados otros $5.000.

El nombre de Starbucks lo ideó Bowker, porque creía firmemente que las palabras con «st» eran fuertes para fines de marca. Después de jugar con el nombre «Starbo», de repente recordaron un personaje de la famosa novela “Moby Dick”: el timonel Starbuck. Este nombre y el logo de la sirena de dos colas se inspiraron en el amor por el mar de estos amigos. Tampoco es de extrañar que el nombre viniera por una inspiración literaria, teniendo en cuenta que los socios eran uno periodista y los otros dos profesores de historia y literatura inglesa.

Los tres socios decidieron formarse en el mundo del café, así que se inspiraron en el empresario cafetero Alfred Peet, un holandés que dirigía el negocio de Peet’s Coffee en California y tenía una gran reputación. El enfoque de Peet se convirtió en la piedra angular de Starbucks, cuyo café sirvió de abastecimiento para la compañía durante el primer año. La actividad de Starbucks se basaba en la venta de café en grano y molido para el consumo en casa. A partir del segundo año, Starbucks obtenía los granos de café directamente de los productores.

Pasada una década, Starbucks ya contaba con cinco tiendas, una pequeña instalación de tostado y un negocio mayorista que vendía café principalmente a restaurantes locales, así que en 1982 Starbucks contrató a Howard Schultz como director de Operaciones y Marketing.

Un año más tarde, Schultz realizó un viaje a Italia y quedó completamente cautivado por la cultura del café que apreció vagando por las plazas de Milán. Allí descubrió que para los italianos el café suponía un motivo de encuentro en contra de la cultura americana quienes consumían el café únicamente en casa.

A su regreso a Seattle, estaba decidido a traer ese formato a Estados Unidos, pero los socios se mostraron reacios, pues ya les iba bien vendiendo café en grano y no preparado. Además, la idea de Schultz no parecía muy próspera. Para entonces los estadounidenses no diferenciaban un café de alto grano de un nescafé instantáneo, así que parecía complicado convencer a los americanos de que debían pagar $3 por una taza de café cuando estaban acostumbrados a pagar 50 centavos.

Ante la negativa de los socios, Schultz dejó la empresa y en 1985 abrió su primera cafetería llamada “Il Giornale” que servía tanto bebidas preparadas como café en grano. Para ello invirtió $1,6M recaudados de varios inversores, incluidos los mismos propietarios de Starbucks.

Fiel a su inspiración, el bar tenía una majestuosa máquina de café expreso como pieza central, y fue un éxito desde el primer día. Seattle era una ciudad idónea para el consumo de un café premium. Grandes empresas como Microsoft se instalaron cerca de esta ciudad, y los empleados de estas corporaciones estaban bien remunerados, lo que llevó a una clase media alta creciente que buscaba consumir productos que les diferenciara del resto de la población, todo ello unido a un clima húmedo y frío donde una bebida caliente como el café venía como anillo al dedo.

Pronto se abrió una segunda tienda de Il Giornale en Seattle y una tercera en Vancouver. Mientras el negocio de Schultz estaba prosperando, Starbucks empezaba a estar en declive. El mercado mayorista había ganado terreno por la popularidad de los cafés aromatizados.

Cuando las tres tiendas de Il Giornale vendían entre todas 1,5 millones de dólares al mes, los dueños de Starbucks llamaron a Schultz para que acudiera al rescate de la compañía, y tras unas duras negociaciones, Schultz logró comprar los almacenes, la planta de tostado y la marca Starbucks por 3,8 millones de dólares en 1987. Entonces, las cafeterías Il Giornale fueron renombradas, la empresa pasó a llamarse Starbucks Corporation y Schultz se convirtió en su CEO y presidente. Starbucks empezó a crecer por Estados Unidos: los conceptos “latte”, “tall” y “grande” comenzaron a ser más habituales entre los estadounidenses. Tener un vaso con tu nombre se convirtió en algo de moda y dejó de ser simplemente un café para convertirse en un hecho cultural. Para el año 1990 ya había 84 establecimientos de Starbucks.

La Compañía también se ganó la reputación de tratar bien a sus empleados. En 1991, se convirtió en la primera empresa de la historia en establecer un programa de opciones sobre acciones para empleados que incluía a trabajadores a tiempo parcial. Starbucks también ofrecía seguros dentales y de salud. Como resultado, la tasa de rotación era muy baja comparada con el resto de la industria. También se preocuparon por contar con profesionales preparados. Los empleados completaban al menos 25 horas de rigurosa formación sobre temas que incluían la historia del café, la elaboración de bebidas y cómo preparar una taza perfecta en casa. En 1992 se produjo su salida a bolsa, pasando de $14 a 33$ en sólo 3 meses, y se alcanzaron 165 tiendas a finales de año. En 1993 Starbucks apareció por primera vez en la revista Fortune 500.

El crecimiento de Starbucks era exponencial, mientras no dejaba de expandirse por EEUU, también ofrecía nuevos servicios como el “Drive Thru” en 1994, y nuevos productos como su primer “Frapuccino” en 1995. Ese mismo año, anunció una asociación con Pepsi para desarrollar nuevas bebidas de café listas para beber, esta versión embotellada impulsó las ventas en supermercados, y diferentes puntos de venta. Starbucks comenzó a suministrar café para los vuelos de United Airlines y lanzó hasta una línea de CD de recopilación de música de Starbucks que se vendían en sus cafeterías, eran tiempos de bonanza.

En 1996 comenzó su expansión internacional con locales en Japón y Singapur. También abrió plantas de tostado en Kent, Washington, a las que luego añadiría una en Carson Valley, Nevada, y otra en Amsterdam, Holanda. Del café pasó al té con la adquisición de la marca Tazo por $8,1 millones en 1999. Posteriormente llegaron sucursales en Malasia, Nueva Zelanda, Taiwán, China, Tailandia y Reino Unido.

Un caso delicado en la expansión de Starbucks se produjo en China, cuando abrió en el año 2000 un establecimiento en la Ciudad Prohibida, desencadenando las protestas de las instituciones del país, que no consideraban adecuado que un icono estadounidense se emplazara en un lugar sagrado. Este local acabó cerrando, pero como veremos más adelante, no fue un obstáculo para la expansión de la marca en el país.

En el año 2000, Schultz dejó el puesto de CEO a Orin Smith quien fue reemplazado por Jim Donald en 2005. Tras su marcha, Starbucks siguió creciendo a ritmos muy altos, batiendo incluso records en apertura de tiendas. También fue introduciendo nuevos productos como comida y programas de fidelización de clientes, hasta que, en el año 2008 la Crisis Financiera azotó a la Compañía. La clientela empezó a caer porque había nuevos competidores que ofrecían un servicio similar a precios más bajos. Fue entonces cuando McDonald’s y Dunkin Coffee anunciaron su entrada en el sector.

Howard Schultz vino al rescate de la empresa y volvió a coger el timón en 2008. Reconoció que se habían centrado demasiado en la expansión olvidándose de su esencia: proporcionar al cliente “La Experiencia Starbucks”. Así que se tomaron medidas estructurales y Starbucks se centró de nuevo en las claves que habían pavimentado el éxito de la Compañía: Personalización del Producto, Enfoque Premium y Experiencia Propia. Retomando así su camino de prosperidad.

Como datos más reseñables en los últimos años: en 2011 lanzó sus cápsulas compatibles con máquinas Nespresso. En 2012 adquirió la compañía de tés Teavana ($620M) y la cadena de repostería La Boulange ($100M). En 2014 lanzó su App para pagos móviles que a día de hoy es la más utilizada en el mundo de la restauración. En 2017 Kevin Johnson se convirtió en el heredero de Schultz como CEO y presidente. A finales de 2017 vendió Tazo a Unilever por $384 millones, y desde 2018 inició el cierre de las tiendas Teavana.

En mayo de 2018 Starbucks firmó una alianza con Nestlé a cambio de un adelanto de Royalties por valor de $7.150M. Este acuerdo permite a Nestlé vender productos como té y café bajo la marca Starbucks en todo el mundo, y la compañía ingresará royalties durante la vigencia del acuerdo. Unir las marcas de Starbucks con Nespresso y Nescafé parece que será una garantía de éxito.

Anecdóticamente, en septiembre de 2018 Starbucks abrió su primera cafetería en el centro de Milán. Schultz tardó 31 años para abrir una cafetería en la ciudad que le inspiró.

Centrándonos en la actualidad, Starbucks ha sido duramente castigada por la Crisis Sanitaria. El 20 de marzo de 2020 la compañía decidió cerrar todas sus tiendas de café en Estados Unidos durante dos semanas, y la actividad el resto del año también se ha visto muy mermada. Las Ventas en 2020 han disminuido alrededor del -11% principalmente como consecuencia de esta crisis.

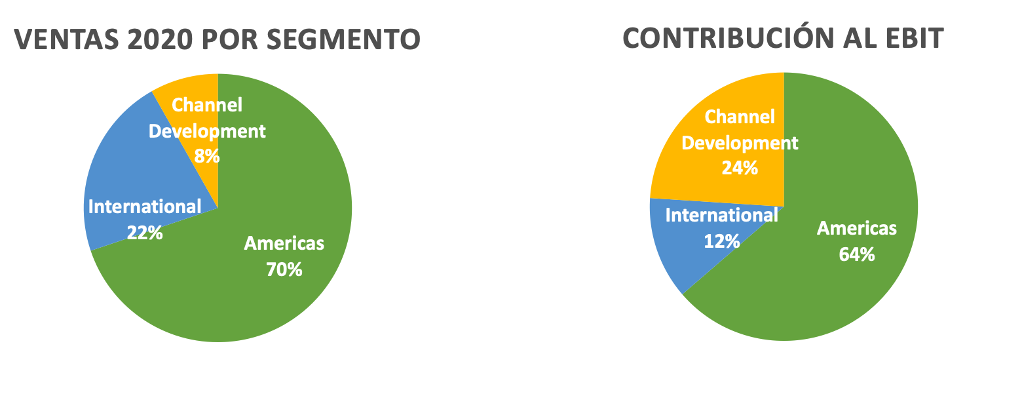

Starbucks opera en cuatro segmentos operativos: Americas (EEUU, Canadá y Latam), International (China, Japón, Asia Pacífico, Europa, Oriente Medio y África), Channel Development y Otros (básicamente donde anotan los gastos corporativos que no se atribuyen a ningún segmento).

Americas e Internacional reportan las ventas de las cafeterías operadas por la compañía y las franquiciadas. Mientras que el segmento de Channel Development incluye la comercialización de productos como café en grano bajo la marca Seattle’s Best Coffee, bebidas listas para beber como Teavana y Frappuccino, y otros productos marca Starbucks vendidos en todo el mundo fuera de las cafeterías. Una gran parte de este negocio opera bajo la licencia de Global Coffee Alliance con Nestlé, pero también hay otras relaciones de distribución con PepsiCo y Anheuser-Busch Companies, entre otros.

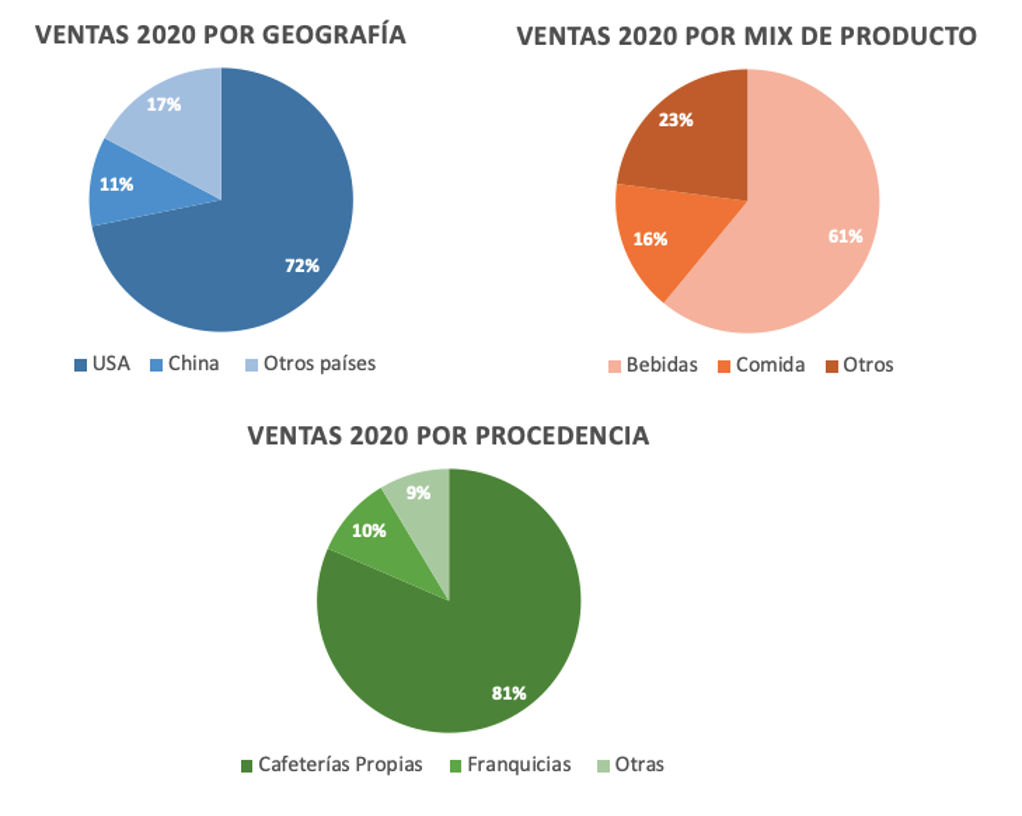

Si miramos la Diversificación, sus Ventas se encuentran más expuestas a USA de lo que podría parecer, aunque China ya representa el 11% de las Ventas Globales. En total, Starbucks opera en 83 países y terminó el año 2020 con 32.660 cafeterías, de las cuáles el 51% son operadas por la propia empresa y el otro 49% están franquiciadas. Aunque las cafeterías operadas por Starbucks representaron el 81% de las Ventas Globales, mientras que las franquiciadas el 10%.

Starbucks es el líder de mercado de forma muy destacada. En Estados Unidos su cuota de mercado es alrededor del 60% dentro del sector del café, y el ritmo de crecimiento en China está siendo muy elevado.

Como mayores competidores de Starbucks podemos hablar de Costa Café (que fue adquirida por Coca-Cola en 2018) y la “Starbucks china” Luckin Coffee (aunque recientemente se ha declarado en quiebra, y esto debería beneficiar a Starbucks en este mercado).

Otras cadenas de café como Tim Hortons, McCafé o Dunkin Coffee están más asociadas a comida rápida. Los clientes de Starbucks están orgullosos de serlo y no van a cambiar un café Starbucks por uno de un McCafé. En ocasiones piden el café para llevar, para así poder exhibir el vaso con el logo por la calle.

Las mayores Ventajas Competitivas de Starbucks son su Poder de Marca y su Escala. Con más de 18 millones de seguidores en Instagram, Starbucks es la cadena de restauración más seguida en el mundo, McDonalds por ejemplo no llega a 4M, y Domino´s o Burger King no llegan a los 2M. Su poder de Marca también le ayuda a diversificar sus ingresos a través de Royalties a franquiciados y alianzas con otros distribuidores, vendiendo productos como frappucino, té y café frío embotellado, o las cápsulas compatibles con las máquinas Nespresso en los supermercados.

En cuanto a la escala y su gestión logística, Starbucks opera sus instalaciones de tostado, fabricación, almacenamiento y distribución en todo el mundo. La compañía posee granjas de café en muchos países y obtiene directamente granos de café crudo de agricultores para asegurarse de que los granos se mantengan a la altura de los estándares de la empresa.

Para asegurarse que los granos de café se tuesten correctamente, Starbucks también se encarga del proceso de tostado y empaquetado antes de enviarlos a los baristas y clientes. Al no subcontratar su negocio, Starbucks puede educar a los clientes sobre su café, cómo se cultiva y se prepara. Como resultado, los clientes estarían dispuestos a pagar más por un servicio de valor agregado. Esto hace que Starbucks tenga un fuerte poder de fijación de precios en sus diferentes vías de negocio.

Las mayores amenazas que tiene Starbucks son la incertidumbre por los cambios de consumo que producirá la Crisis actual y la tensión comercial entre China y EEUU que puede provocar que se desencadene un sentimiento antioccidental y una posible reacción adversa a Starbucks en China. No sabemos hasta qué punto se reducirá el tráfico de personas en las cafeterías. Gracias al teletrabajo, muchos trabajadores migran de los densos centros metropolitanos a los suburbios.

Otra amenaza menor es que muchos de sus competidores realizan actividades más diversificadas: Costa pertenece a Coca Cola, Tim Horton a Restaurant Brand International, y McCafé es sólo una pequeña división de McDonalds. Pero estos competidores están un escalón por debajo ya que no logran alcanzar el poder de marca y fidelización que tiene Starbucks.

Como mayores accionistas de Starbucks, se encuentran grandes fondos habituales como The Vanguard Group (7,20%) y State Street Corporation con (4,29%) y Capital Research & Management (4,17%)

Pasemos a analizar sus Estados Financieros.

1) SOLIDEZ: Balance

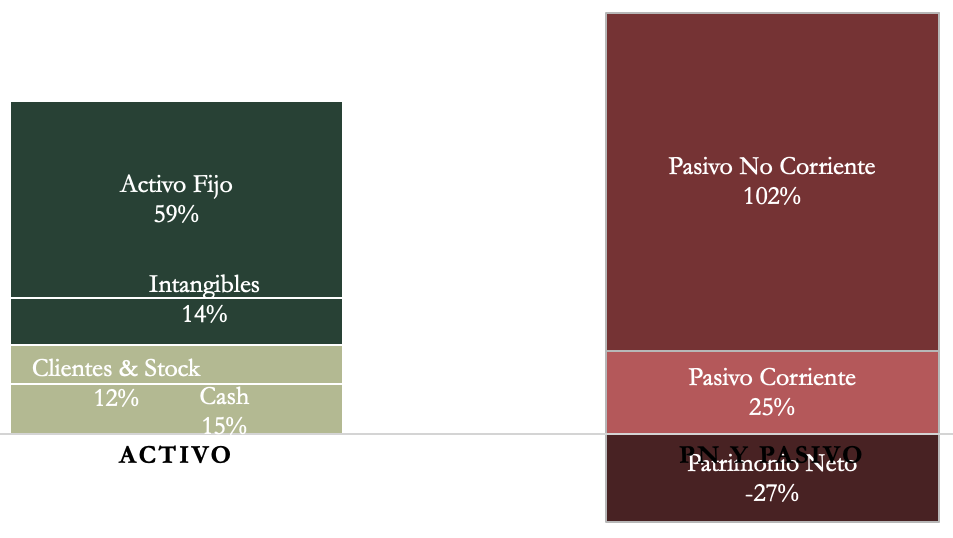

El Balance a primera vista tiene muy mala pinta, el Patrimonio Neto es negativo y sólo el Pasivo No Corriente es superior al total de los activos. Cabe mencionar que el Balance de Starbucks se deterioró mucho en 2019 debido a una extraordinaria y agresiva Política de Recompra de Acciones durante los ejercicios 2018 y 2019; y la Crisis de 2020 no ha hecho más que agravar esta situación. Vamos a analizarlo en detalle.

Activos y Pasivos a Corto Plazo

A corto plazo, el Ratio de Liquidez (1,06) sería menor que la unidad de no haber incrementado la Deuda considerablemente en 2020 para tener dinero en Caja. Por ello el Test Ácido se ha elevado a 0,59. Valores más prudentes de lo que acostumbra la Compañía en el corto plazo para hacer frente a un posible impacto prolongado de la Crisis Sanitaria. Todo ello penalizando la estructura del Balance en su conjunto, como veremos más adelante.

Activos y Pasivos a Largo Plazo

Starbucks se caracterizaba por no tener apenas Deuda Neta hasta el año 2018, sin embargo en 2020 el Ratio Deuda/EBITDA se eleva a 4,03, un valor muy preocupante alcanzado principalmente por tres factores: las generosas retribuciones a sus accionistas de los últimos años, la falta de liquidez ante un hecho imprevisible como la COVID-19, y un EBITDA excepcionalmente bajo por la caída de los ingresos.

Los Intangibles (14% del Activo Total) representan muy poco en el Balance. Aunque se componen mayormente de Fondo de Comercio, no nos parece un valor alarmante, más bien nos sorprende positivamente ver que el resto de Intangibles representan menos del 2% de los Activos teniendo en cuenta el poder de su marca.

El punto que más nos preocupa es ver que la Autonomía Financiera de Starbucks es negativa. Un Patrimonio Neto negativo puede deberse a varias razones, pero en el caso de Starbucks se debe principalmente a haber pagado a los accionistas más de lo que ha ganado (como veremos más adelante).

La mayoría de los pasivos de la empresa provienen de sus obligaciones a largo plazo: Deuda Financiera, Ingresos diferidos y Arrendamientos Operativos representan el 97% de los pasivos no corrientes, analicemos cada una de estas partidas.

La Deuda Financiera a largo plazo ha aumentado considerablemente en 2020, multiplicándose por 6 veces en 5 años. Esto no es inocuo para la empresa, ya que también ha aumentado mucho sus gastos por intereses, que han representado aproximadamente el 15% del EBITDA en 2020 (debido también a la disminución de ingresos por la crisis sanitaria).

Los Ingresos Diferidos consisten en el acuerdo con Nestlé que tuvo lugar a en 2018. A cambio de $7.000 millones en royalties por adelantado, Nestlé puede vender productos bajo la marca Starbucks. Se trata de una de las mayores operaciones de «licensing» de los últimos tiempos. La compañía aumentó la liquidez en este importe, y para equilibrar el Balance, apuntó el mismo importe en el Pasivo. Contablemente, estos Ingresos Diferidos se reducirán alrededor de $175 millones al año durante los próximos 38 años. Por lo tanto, se trata más bien de un apunte contable que de una verdadera carga para Starbucks.

Finalmente, en lo que respecta a los arrendamientos operativos, Starbucks alquila muchos tipos de propiedades: desde locales para cafeterías, instalaciones de tostado, distribución y almacenamiento de café, hasta espacios de oficinas para fines corporativos. Cabe mencionar que los arrendamientos operativos se deben registrar por la totalidad del alquiler adeudado en el contrato.

En septiembre de 2020, la compañía registró $7.600 millones por arrendamientos operativos a largo plazo, un importe elevado, aunque razonable teniendo en cuenta que Starbucks tiene más de 32 mil cafeterías en todo el mundo.

Estos puntos podrían explicar parcialmente los pasivos abultados de Starbucks, aunque no deja de ser preocupante el elevado nivel de Deuda Financiera que ha llevado a un Patrimonio Neto negativo, algo que para ninguna empresa es sostenible a largo plazo. Cabe mencionar que aun obviando los Ingresos Diferidos (obligación no tan preocupante) de los pasivos, la Autonomía Financiera continuaría siendo negativa.

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

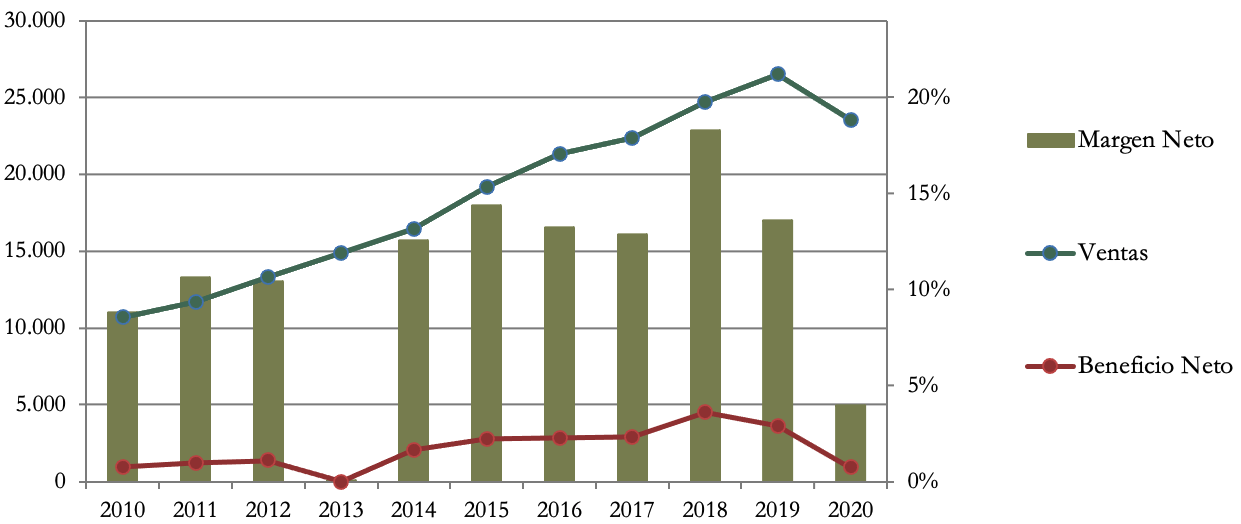

A pesar de haber caído en 2020 un -11,3%, la tendencia general de las Ventas es creciente y lo ha hecho de forma constante a un ritmo del 10,6% anual si descontamos el último año.

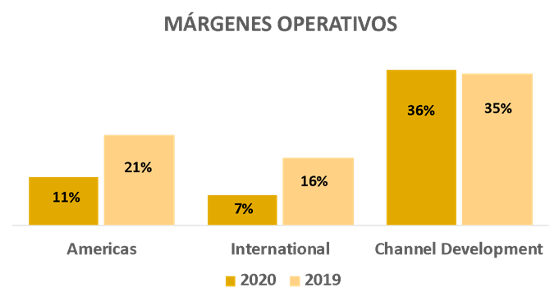

En 2020, donde más han caído es en la División Internacional -17%, seguida de Americas -10%. Sin embargo Channel Development (donde vende mayormente en supermercados) no se ha visto tan lastrada (-3%).

La compañía espera volver a la senda del crecimiento y preparan en 2021 un incremento de 1.100 nuevas cafeterías en todo el mundo. Su expectativa es crecer las ventas entre un 18-23% en 2021, destacando los mercados internacionales (+25-30%) y China (+27-32%) donde esperan aproximadamente un incremento de 600 nuevas cafeterías.

Márgenes

Exceptuando el año 2020 los márgenes son altos, y en años normales el Margen Neto oscila alrededor del 14%.

Llama la atención que el Beneficio Neto fue prácticamente cero en 2013 debido a que Starbucks tuvo que pagar una indemnización de $2.200 millones a Kraft por cancelar de manera prematura un contrato de colaboración para vender café en grano bajo la marca Starbucks en supermercados. Este paso para atrás fue positivo para Starbucks, ya que a partir de 2014 aumentó sus márgenes de manera significativa.

Analizando los márgenes operativos, se aprecia que Channel Development es con diferencia el Segmento más rentable, además ha logrado mantener sus márgenes durante la crisis. Si logra crecer en este segmento que todavía representa un porcentaje menor en las Ventas, la compañía tiene una gran oportunidad para aumentar su Margen Neto. También se sobreentiende que las américas es un mercado más maduro y por ello sus márgenes son mayores que en la División Internacional.

El Margen Operativo de Starbucks fluctúa con los años, pero tiende a aproximarse al 18%. Es difícil compararlo con la competencia pues Costa Café, Tim Hortons, McCafe y Dunkin pertenecen a grandes grupos que operan en diferentes actividades, aunque ya vimos en la introducción que no tienen la misma percepción de marca que Starbucks. Luckin Coffee presentó en 2019 un margen operativo del 12,5%, aunque hubo indicios de falseo de cuentas. Por lo tanto podemos afirmar que Stabucks tiene unos Márgenes muy buenos respecto a la competencia directa.

Ratios de Rentabilidad

ROA: 3% (Beneficio Neto/Activos Totales)

ROE: -12% (Beneficio Neto/Patrimonio Neto)

ROCE: 42% (EBIT/(Patrimonio Neto + Deuda Neta))

Con un Balance tan poco equilibrado, los Ratios de Rentabilidad no son muy indicativos. El ROA en años normales es muy alto y oscila alrededor del 20%. Carece de sentido analizar el ROE y el ROCE debido al valor negativo del Patrimonio Neto.

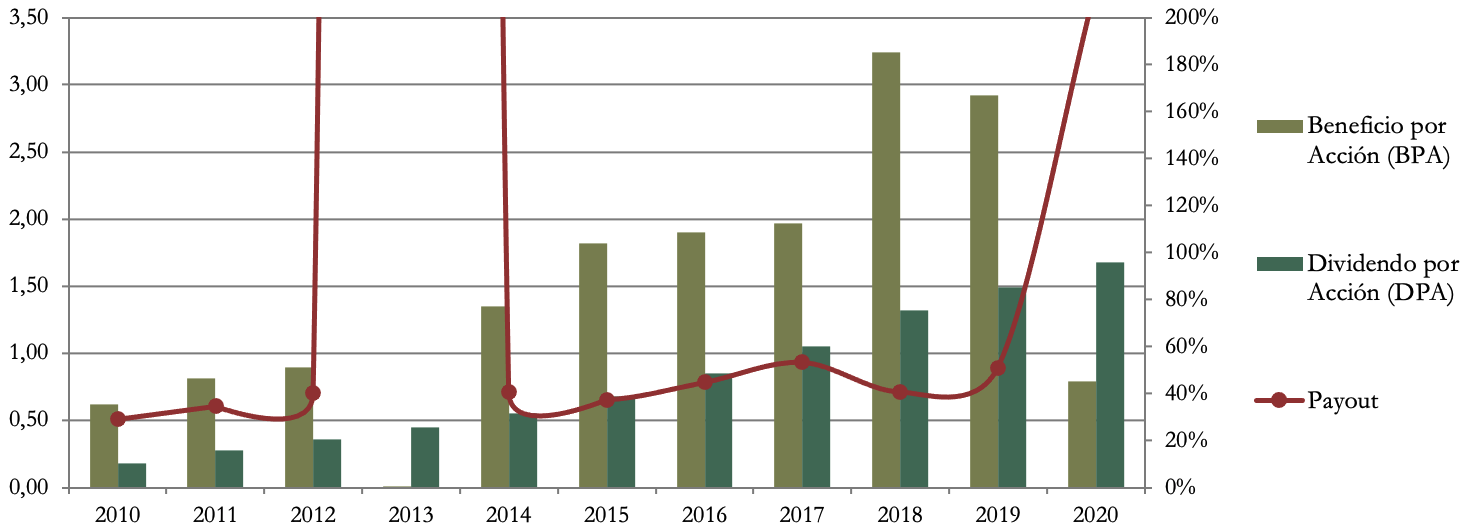

Beneficio por Acción (BPA)

El Beneficio por Acción ha fluctuado mucho por el acuerdo con Nestlé en 2018 y por los años atípicos de 2013 (pago de la multa a Kraft) y 2020 (crisis sanitaria). Aunque si excluimos los últimos 3 años, el Beneficio por Acción creció hasta 2017 al 18% anual, un ritmo muy alto.

Las grandes recompras de acciones durante los últimos 3 años también han impulsado el BPA.

3) Dividendo

Dividendo por Acción (DPA)

El Dividendo inicial de Starbucks siempre ha sido modesto, pero con un ritmo de crecimiento altísimo: aumenta una media del 25% anual durante los últimos 10 años.

Si hubiéramos comprado acciones de Starbucks en 2014 a $37, en 2020 tendríamos una rentabilidad del 4,8%.

De haberlo hecho en 2010 a $13 por acción, ahora tendríamos un retorno del 13,9% anual.

De cualquier manera, este ritmo de crecimiento no parece sostenible, ya hemos visto que la estructura del Balance está muy deteriorada. La empresa tendría que aumentar sus ganancias de manera muy significativa para cubrir los dividendos y las recompras en el futuro, o deberían realizarse recortes para corregir su estructura financiera.

Payout (DPA/BPA)

El Payout es muy volátil y depende del BPA del ejercicio. En nuestro gráfico de Dividendo se aprecia que la tendencia ha pasado desde un Payout del 30% en 2010 a un Payout en torno al 50% en años normales. En empresas con expectativas de crecimiento como Starbucks, no debería haber mucho más margen para aumentarlo, aunque hemos visto que a pesar de sufrir el impacto de años más difíciles, como 2013 y 2020, la empresa ha mantenido su ritmo de crecimiento.

Cash Flow

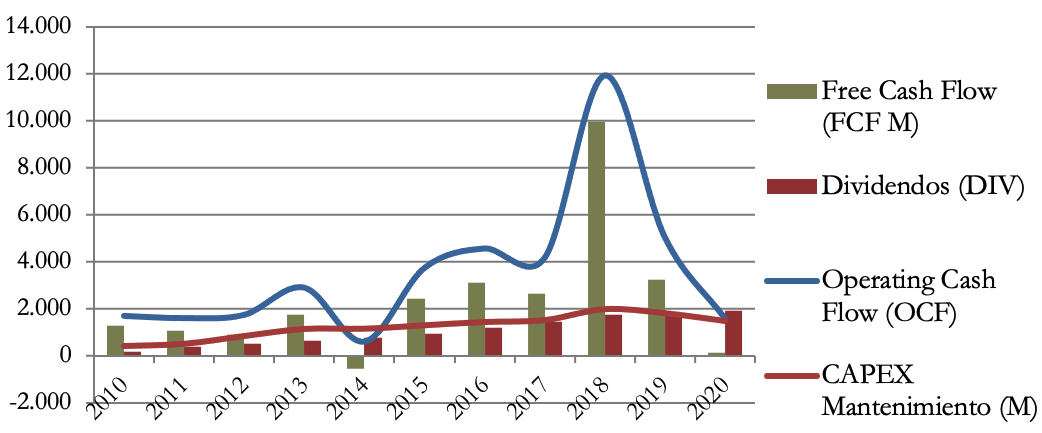

1) Cash Flow con CAPEX Mantenimiento

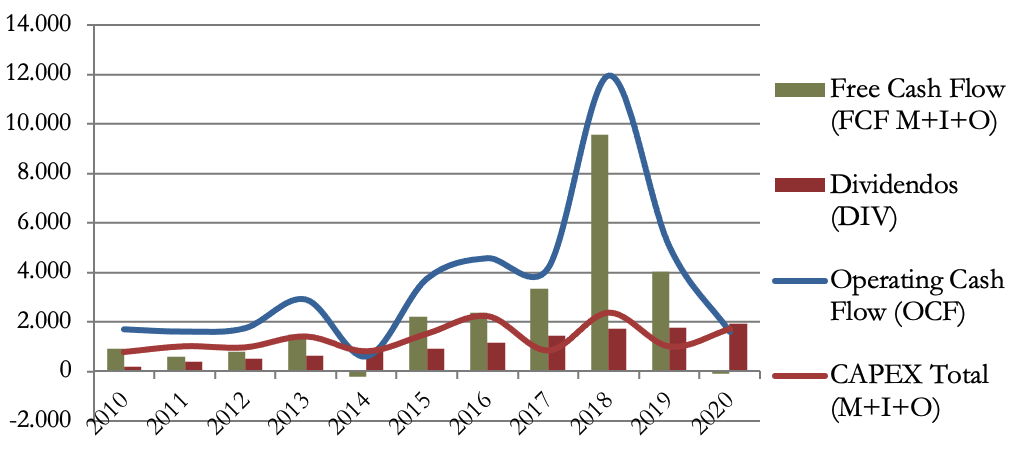

2) Cash Flow con CAPEX Total

Starbucks no es muy dada a adquisiciones importantes, por lo tanto, el CAPEX Total no difiere mucho al CAPEX de Mantenimiento. Si miramos el gráfico, se puede apreciar que Starbucks es un excelente generador de efectivo y el Free Cash Flow generado por la actividad permite retribuir de forma generosa y sostenible a los accionistas.

El Free Cash Flow generado fue insuficiente para el pago de Dividendos únicamente en 2 años: 2014 cuando pagó la multa de Kraft; y 2020, un año muy complicado en el que se redujo de manera significativa el OCF. Sin embargo, la empresa compensa sobradamente esos déficit con otros años con grandes excedentes de caja grandes como en 2018 con el cobro por adelantado por los royalties a Nestlé.

Los gráficos de Cash Flow muestran que la compañía es una gran generadora de caja, pero el problema es que en los últimos años Starbucks ha repartido más de lo que ha ganado. Si sumamos el FCF generado en los últimos tres años hasta 2020, Starbucks ha generado unos $13 millones, y en cambio ha pagado a sus accionistas más de $19 mil millones (entre dividendos y recompras de acciones). Lógicamente, este tipo de retribución no es sostenible en el largo plazo y la empresa tendrá que reducir recompras o dividendos si no consigue propulsar su OCF por encima de niveles de antes de la Crisis Sanitaria.

Recompra de Acciones

En los últimos 10 años Starbucks ha reducido sus acciones a una media del 2,54% anual. Si nos fijamos sólo a partir de 2018, el nº de acciones en circulación se ha reducido en un 19%, al friolero ritmo medio del 6,84% anual.

En parte gracias a estas recompras, las acciones se han revalorizado mucho, pero se han financiado pidiendo dinero prestado, algo que no nos gusta y que a largo plazo puede traer problemas.

Debido a la incertidumbre de la Crisis Sanitaria, Starbucks suspendió temporalmente su programa de recompra de acciones en marzo de 2020, aunque durante los dos primeros trimestres del ejercicio recompró un total de 20,3 millones de acciones reduciendo en un 4% el nº de acciones en circulación.

Conclusión

Hemos visto que Starbucks es una gran empresa en muchos aspectos: líder indiscutible en el negocio del café, cuenta con márgenes altos, es una gran generadora de efectivo y tiene todavía recorrido para seguir creciendo, sin embargo, se encuentra en una situación financiera delicada.

La Deuda Financiera empieza a ser muy elevada, hasta el punto de contar con un Patrimonio Neto negativo, y para arreglar esta situación financiera, Starbucks deberá realizar recortes si no logra aumentar sus ganancias de manera muy significativa.

La empresa ha generado Ventas y Beneficios crecientes, y las perspectivas de seguir creciendo son muy buenas, tanto a través de nuevas cafeterías por todo el mundo como a través de alianzas estratégicas, quizá por ello se han permitido retribuir a los accionistas más de lo que han ganado. Por ello también, parece que el mercado descuenta que Starbucks saldrá reforzada de la Crisis Sanitaria, puesto que es posible que logre absorber el impacto mejor que cualquier otra cadena de cafeterías. El precio de la acción de Starbucks se ha duplicado desde marzo de 2020.

A pesar de contar con un Dividendo inicial modesto, es una empresa perfectamente apta para los inversores por dividendos. El crecimiento del DPA y BPA en los últimos años ha sido brillante, pero tenemos nuestras dudas a la hora de extrapolar este crecimiento en el futuro dada su situación financiera actual.

Parece que Starbucks seguirá creciendo, y es probable que sea capaz de arreglar su situación financiera, pero quizás deba realizar varios ajustes que limitarían las expectativas de crecimiento de las retribuciones al accionista.

¿A vosotros qué os parece Starbucks? ¿Os preocupa su situación financiera, o creéis que la empresa será capaz de asumir toda su Deuda y seguir creciendo a altos ritmos? ¡Os animamos a comentar el artículo!

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis, y de ser así ¡os animamos a compartirlo en vuestras Redes Sociales!

Aunque siempre compartimos nuestros artículos por Twitter, os dejamos el enlace de suscripción para que no os perdáis ninguno de nuestros artículos, sobre todo para aquellos que nos visitáis de forma directa 🙂

¡Un saludo y hasta el próximo artículo!

Buen análisis de una complicada empresa. Es una de las principales empresas de mi cartera. Yo destacaría que incluso en un año en el que ha ocurrido prácticamente el peor escenario posible para la empresa ha sido capaz de hacer EBITDA positivo, que no es poco.

Es cierto que la retribución al accionista debe disminuir, pero supongo que a poco que el 2021 sea normal y se reduzcan mucho las recompras de acciones podrán seguir aumentando el dividendo. Supongo que ser aristócrata en el futuro será un objetivo de la directiva.

Otra cosa son los ratios a los que cotiza, pueden parecer altos.

Muchas gracias por el trabajo.

Muchas gracias por tu comentario, Juanjoo.

Coincidimos bastante con lo que dices, es cierto que la crisis ha impactado de forma importante a la empresa y aún así está intentado superarla de forma exitosa.

De momento Luckin Coffee está en quiebra y eso abre muchas puertas a Starbucks. El tiempo lo dirá. Esperemos que salga reforzada de esta crisis.

Muchas gracias por el aporte.

un saludo!

Como siempre, mucha historia, muchos datos superficiales, pero nada de valor.

Creo que sin ánimo de ofender, deberíais de profundizar en los análisis, directiva, capital allocation, futuro, explicación detallada del sector, ver como lo hace los competidores… poner 4 ratios, copy paste la historia, y copiar los estados financieros lo hace cualquiera