Hoy es el turno de Starbucks, la cadena de cafeterías más grande y una de las marcas más conocidas del mundo. Starbucks ha transformado el mundo de las cafeterías y la forma de beber café. La compañía cuenta con más de 33.000 cafeterías, aunque tras varias alianzas de distribución también se comercializa en supermercados y otros canales. Veamos con detalle esta compañía, que consigue ser única en un sector tan saturado como la restauración.

Introducción

Orígenes

A principios de los años 70, el periodista y amante del buen café Gordon Bowker tenía que viajar a Vancouver desde Seattle para poder comprar café de calidad. Tras la segunda Guerra Mundial, la calidad del grano de café había disminuido mucho y no era tan fácil de encontrar. Por ello el periodista aprovechaba sus viajes incluso para traer café a sus amigos Jerry Baldwin y Zev Siegl, profesores de inglés e historia respectivamente.

Alrededor de una taza de su bebida favorita, los tres decidieron reorientarse profesionalmente para abrir la primera tienda Starbucks, situada en el 2000 de la Avenida Western en Seattle. Corría el año 1971.

No es de extrañar que el nombre de la empresa se inspirase en un personaje secundario de la novela “Moby Dick”, dadas las antiguas profesiones de los tres socios. Fue sencillo para los tres literatos llamar a la empresa como el sesudo y razonable timonel Starbuck, contrapeso del alocado y obsesivo Capitán Ahab, y diseñar el logo con la sirena de doble cola para evocar las tradiciones marinas de los primeros comerciantes de café. Sin embargo, todavía no tenían ni idea del negocio del café.

Para formarse, se desplazaron hasta California, para aprender de Alfred Peet, dueño de las cafeterías Peet’s Coffee, y referente americano en el mundo del café. A cambio, el primer año le compraban el café para su tienda Starbucks, pero a partir del segundo año fueron ya a buscar el café directamente a los productores.

Pasada una década, Starbucks ya se había expandido en Seattle y contaba con cinco tiendas, una pequeña instalación de tostado y también vendía café a muchos restaurantes locales. La empresa crecía y tomaba una dimensión que requería más departamentos, y pronto entendieron que debían incorporar en sus filas a ejecutivos con experiencia profesional contrastada. Por ello en 1982 Starbucks contrató a Howard Schultz como director de Operaciones y Marketing.

Un año más tarde, Schultz realizó un viaje a Italia y quedó fascinado por la cultura del café en Milán. Descubrió que el café podía ser el centro de un encuentro entre amigos, en vez de un desayuno instantáneo en solitario.

Decidido a adaptar este formato en Estados Unidos, propuso a sus socios abrir cafeterías al estilo italiano, como lugares de encuentro. Pero los socios se mostraron reacios, pues ya les iba bien vendiendo café en grano y no preparado. Además, la idea de Schultz no les parecía muy prometedora. Para entonces los estadounidenses no diferenciaban un café de alta gama de un nescafé instantáneo, así que parecía complicado convencer a los americanos de que debían pagar $3 por una taza de café cuando estaban acostumbrados a pagar 50 centavos.

Ante la negativa de los socios, Schultz dejó la empresa y en 1985 abrió su primera cafetería llamada “Il Giornale” que servía tanto bebidas preparadas como café en grano. Para ello invirtió $1,6M recaudados de varios inversores, incluidos los mismos propietarios de Starbucks.

Fue un éxito desde el primer día. Seattle era una ciudad idónea para el consumo de un café premium. Grandes empresas como Microsoft se habían instalado cerca de esta ciudad, y los empleados de estas corporaciones estaban bien remunerados. Una clase media-alta creciente buscaba consumir productos que les diferenciaran del resto de la población, y todo ello unido a un clima húmedo y frío donde una bebida caliente como el café venía como anillo al dedo.

Mientras el negocio de Schultz prosperaba, el negocio de Starbucks iba a peor y no encontraba su lugar en la venta de café en grano al por mayor.

Cuando las tres cafeterías “Il Giornale” empezaban a despegar, los dueños de Starbucks llamaron a Schultz para que acudiera al rescate de la compañía. Tras unas duras negociaciones, Schultz logró comprar los almacenes, la planta de tostado y la marca Starbucks por 3,8 millones de dólares en 1987. Podemos ver un interesantísimo vídeo en el que el propio Schultz explica cómo el padre de Bill Gates, un importante abogado de Seattle, le ayudó en esta negociación (ver aquí).

Entonces las cafeterías “Il Giornale” fueron renombradas como Starbucks, la empresa pasó a llamarse Starbucks Corporation y Schultz se convirtió en su CEO y presidente. Las cafeterías Starbucks comenzaron a multiplicarse en EEUU. Que la cafetería escribiera tu nombre en un vaso se viralizó, y la “Experiencia Starbucks” se convirtió en un icono cultural americano. Para el año 1990 ya había 84 establecimientos de Starbucks.

La compañía también se ha ido ganando con el tiempo la reputación de tratar bien a sus empleados. Desde principios de los años 90, Starbucks ya tenía un programa de compra de acciones para empleados. Desde sus inicios también ofrecía seguros dentales y de salud. Como resultado, la tasa de rotación era muy baja comparada con el resto de la industria. Esto se convirtió en un círculo virtuoso, dado que cuanto más tiempo se quedaban los empleados en la empresa, más rentable era formarlos bien. Todos ellos recibían por tanto una rigurosa formación: historia del café, técnicas de barista, cómo preparar una taza perfecta en casa…

En 1992 se produjo su salida a Bolsa, pasando de $17 a 33$ en sólo 3 meses, y se alcanzaron 165 tiendas a finales de ese mismo año.

El crecimiento de Starbucks era exponencial. Además de expandirse por EEUU, también ofrecía nuevos servicios como el “Drive Thru” (1994), y nuevos productos como su primer “Frapuccino” en 1995. Ese mismo año, anunció una asociación con Pepsi para la distribución de nuevas bebidas preparadas de café en supermercados. Starbucks comenzó a suministrar café para los vuelos de algunas aerolíneas como United Airlines y comenzó incluso a vender CDs de recopilación de música de Starbucks en sus cafeterías. Eran tiempos de bonanza.

En 1996 comenzó su acelerada expansión internacional con locales en Japón y Singapur. También amplió sus plantas de tostado en EEUU y llegó por primera vez a Europa. En 1999 Starbucks diversificó sus bebidas calientes adquiriendo la marca de té Tazo por $8,1 millones. Posteriormente llegaron sucursales en Malasia, Nueva Zelanda, Taiwán, China, Tailandia y Reino Unido.

Un curioso episodio de esta expansión internacional se produjo en China, cuando Starbucks abrió en el año 2000 un establecimiento en la Ciudad Prohibida. Esto desencadenó una serie de protestas por parte de las instituciones gubernamentales chinas, que consideraron esta cafetería como poco menos que dejar entrar al enemigo en un lugar sagrado. Al final consiguieron cerrar el local, aunque apenas supuso un simbólico gesto patriótico: esta anécdota no impidió que Starbucks se expandiera rápidamente en el país.

En el año 2000, Schultz dejó el puesto de CEO a otros directores. Tras su marcha, Starbucks siguió creciendo a ritmos muy altos, batiendo incluso récords en apertura de tiendas. También fue introduciendo nuevos productos como comida y programas de fidelización de clientes. Sin embargo, en el año 2008 la Crisis Financiera azotó fuertemente a la Compañía. La clientela empezó a caer porque aparecieron nuevos competidores como McDonald’s Coffee y Dunkin Coffee, que ofrecían un servicio similar a menores precios.

Howard Schultz acudió al rescate de la empresa y volvió a coger el timón en 2008. Reconoció que se habían centrado demasiado en la expansión olvidándose de su esencia: proporcionar al cliente “La Experiencia Starbucks”. Así que tomó medidas estructurales y Starbucks se centró de nuevo en las claves que habían forjado el éxito de la Compañía: Personalización del Producto, Enfoque Premium y Experiencia Propia. De esta forma, Starbucks retomó su camino de prosperidad.

Como datos más reseñables en los últimos años: en 2011 lanzó sus cápsulas compatibles con máquinas Nespresso. En 2012 adquirió la compañía de tés Teavana ($620M) y la cadena de repostería La Boulange ($100M). En 2014 lanzó su App para pagos móviles que a día de hoy es la más utilizada en el mundo de la restauración. En 2017, Kevin Johnson se convirtió en el heredero de Schultz como CEO y presidente. A finales de 2017 vendió Tazo a Unilever por $384 millones, y desde 2018 inició el cierre de las tiendas Teavana.

En mayo de 2018 Starbucks firmó una alianza con Nestlé a cambio de un adelanto de Royalties por valor de $7.150M. Este acuerdo, la Global Coffee Alliance, permite a Nestlé vender productos como té y café bajo la marca Starbucks en todo el mundo, a cambio de royalties durante la vigencia del acuerdo. Unir las marcas de Starbucks con Nespresso y Nescafé parece una garantía de éxito.

Anecdóticamente, en septiembre de 2018 Starbucks abrió su primera cafetería en el centro de Milán. Schultz tardó 31 años en volver a la ciudad que le inspiró tanto tiempo atrás. Sin embargo, no volvía de cualquier manera, sino para abrir una deslumbrante y simbólica cafetería de lujo, destinada a convencer a los italianos que el café Starbucks está a la altura de su tradición.

Centrándonos en la actualidad, Starbucks ha sido duramente castigada por la Crisis Sanitaria. La actividad de las cafeterías Starbucks en EEUU y en el mundo entero se vio muy afectada en 2020, reduciendo sus ventas alrededor de un -11%. En 2021, la actividad ha retomado bastante mejor ritmo, llegando incluso a alcanzar un nuevo récord en Ventas. Aunque todavía no podemos decir que la actividad se haya recuperado completamente, dado que la restauración todavía no ha recuperado el tráfico que tenía antes de la pandemia.

En 2021, Starbucks ha aprovechado para realizar algunas acciones estratégicas, como: deshacerse de su joint-venture coreana, ampliar su asociación con Nestle para la distribución de cápsulas y productos Starbucks en el sureste asiático, Latinoamérica y Oceanía; abrir su primera tienda en un nuevo país (Barbados), y desarrollar varios programas medioambientales, y de apoyo a granjeros y empleados.

Negocio

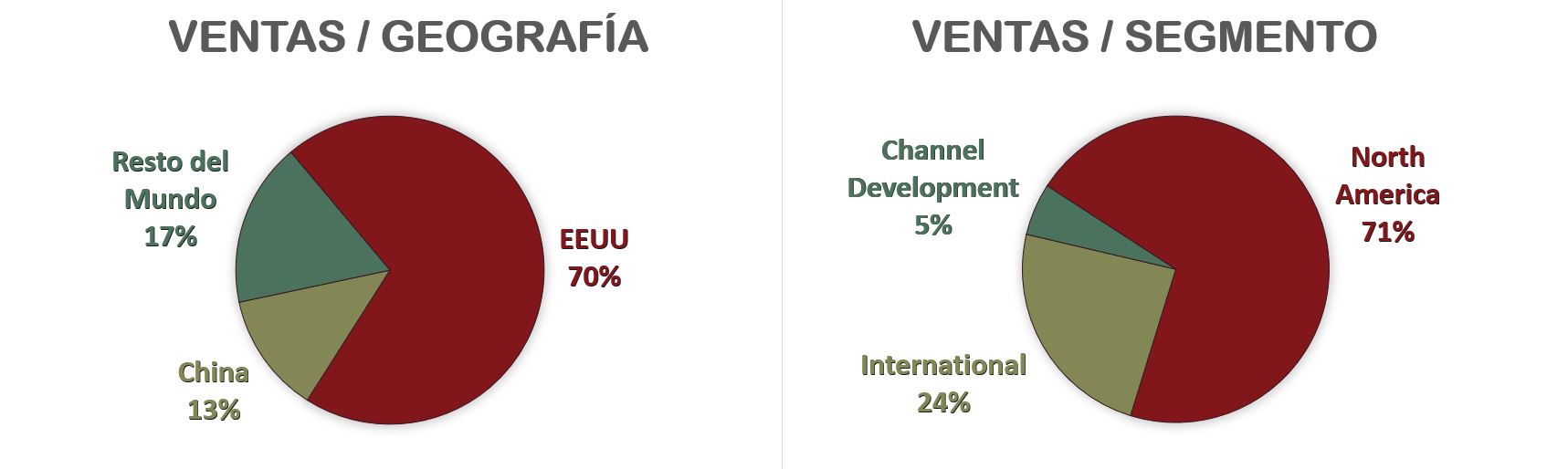

Starbucks opera en tres segmentos operativos: North America (EEUU, Canadá), International (China, Japón, Asia Pacífico, Europa, Oriente Medio, y Latam y África) y Channel Development (en todo el mundo).

North America e International reportan tanto las ventas de las cafeterías operadas por la compañía como las franquiciadas. Mientras que el segmento de Channel Development incluye la comercialización de productos como café en grano bajo la marca Seattle’s Best Coffee, bebidas listas para beber como Teavana y Frappuccino, y otros productos marca Starbucks vendidos en todo el mundo fuera de las cafeterías. Una gran parte de este negocio opera bajo el acuerdo “Global Coffee Alliance” con Nestlé, pero también hay otras relaciones de distribución con PepsiCo y Anheuser-Busch Companies, entre otros.

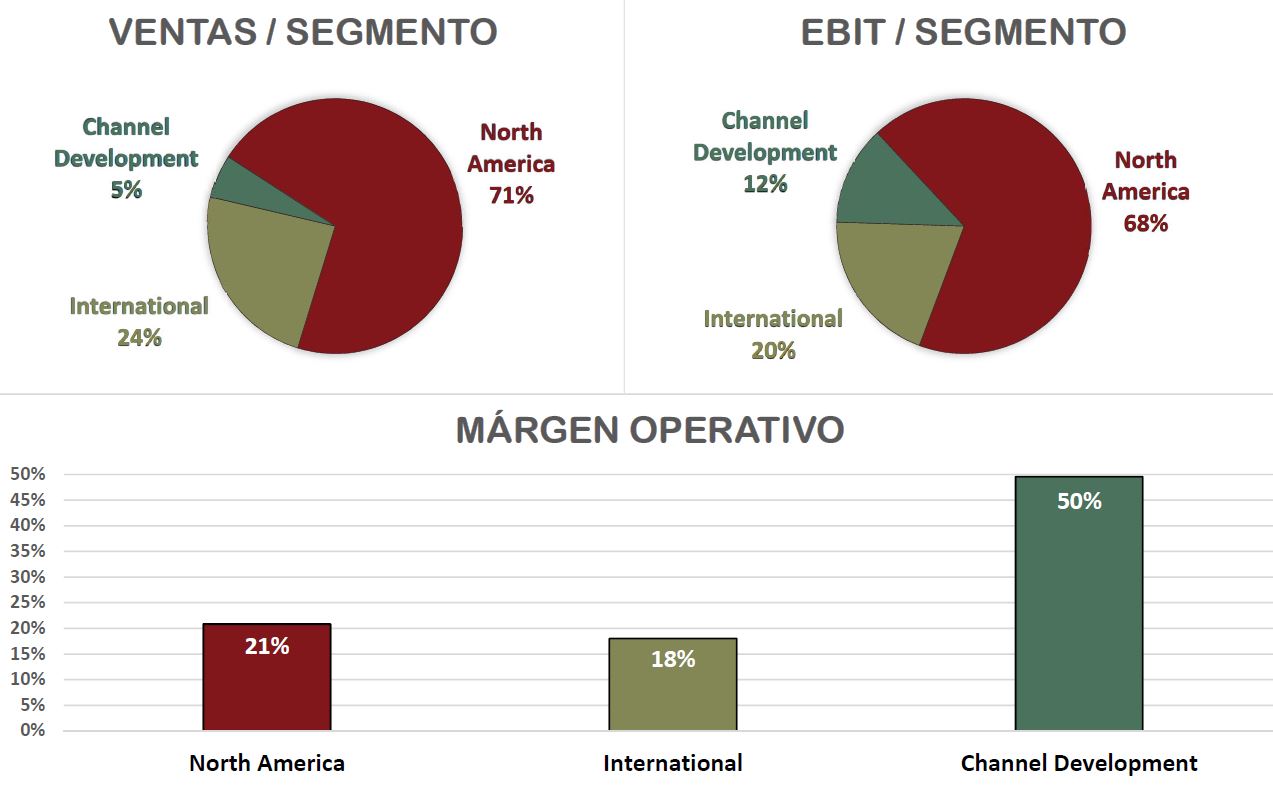

El mercado de North America es el más maduro y el que más pesa en las ventas de la compañía (71%), mientras que los segmentos International (24%) y Channel Development (5%) son los que potencialmente más crecimiento pueden aportar en el futuro.

China representa ya el 13% de las Ventas, y es el segundo mercado más importante tras EEUU (70%), el que más rápidamente crece y el que más crecimiento puede aportar en el futuro. Especialmente tras el escándalo contable del competidor local más importante Luckin Coffee, que admitió en 2020 estar falseando sus cuentas, lo que provocó su delisting del Nasdaq y hundimiento de su cotización. Por tanto, Starbucks tiene una inmensa dependencia de EEUU, pero será China quien marque en buena medida su crecimiento. Por tanto, es preciso ser conscientes del riesgo que existe en tener que mantener un equilibrio de buenas relaciones entre estos dos países tan enfrentados.

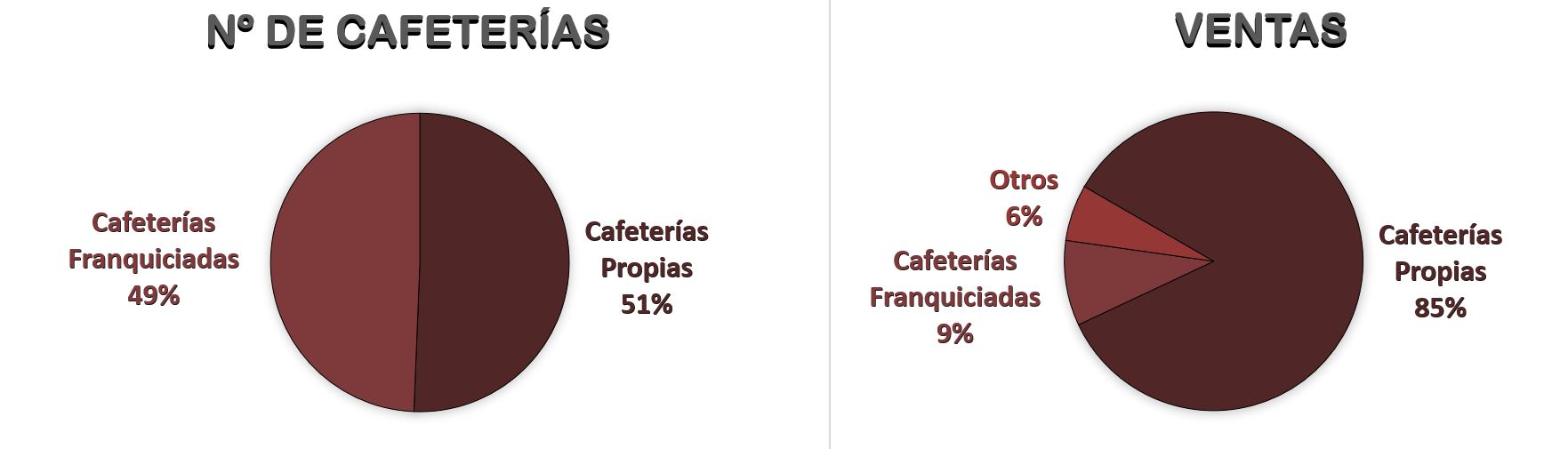

Starbucks cierra su año fiscal en Octubre, y para el cierre de 2021 la compañía operaba en 84 países con 383.000 empleados en 33.833 cafeterías, de las cuáles el 51% son operadas por la propia empresa y el otro 49% están franquiciadas. Aunque las cafeterías operadas por Starbucks representaron el 85% de las Ventas Globales, mientras que las franquiciadas sólo el 9%.

Starbucks es el líder de mercado de forma muy destacada. En Estados Unidos su cuota de mercado es alrededor del 40% en el sector de las cafeterías. Sin embargo, la compañía todavía no ha alcanzado ni el 7,5% de la cuota de mercado del sector del café mundial. Por tanto, sin duda todavía tiene mucho espacio para seguir creciendo.

Como mayores competidores de Starbucks podemos hablar de Dunkin (con 26% de cuota de mercado de cafeterías en EEUU), Costa Café (que fue adquirida por Coca-Cola en 2018) y la “Starbucks china” Luckin Coffee (hundida tras el escándalo de su fraude contable).

Otras cadenas de café como Tim Hortons, McCafé o incluso Dunkin Coffee están más asociadas a comida rápida. Los clientes de Starbucks están orgullosos de serlo y no van a cambiar un café Starbucks por uno de un McCafé. Ninguna otra cadena puede presumir que sus clientes pidan el café para llevar, para así poder exhibir el vaso con el logo por la calle.

Las mayores Ventajas Competitivas de Starbucks son su Poder de Marca y su Escala. Con más de 18 millones de seguidores en Instagram, Starbucks es la cadena de restauración más seguida en el mundo. McDonalds por ejemplo apenas supera los 4 millones, Dunkin Coffee los 2 millones, y Costa Coffee no llega ni al medio millón. Su poder de Marca también le ayuda a diversificar sus ingresos a través de Royalties a franquiciados y alianzas con otros distribuidores, vendiendo productos como frappucino, té y café frío embotellado, o las cápsulas compatibles con las máquinas Nespresso en los supermercados.

En cuanto a la escala y su gestión logística, Starbucks opera sus propias instalaciones de tostado, fabricación, almacenamiento y distribución en todo el mundo. La compañía posee granjas de formación y apoyo a agricultores de café en muchos países y les compra directamente los granos de café. Supervisando así todo el proceso de producción, se asegura que el café en todas sus fases se mantenga a la altura de los estándares de la empresa.

Para asegurarse que los granos de café se tuesten correctamente, Starbucks también se encarga del proceso de tostado y empaquetado antes de enviarlos a los baristas y clientes. Al abarcar todas las fases del negocio del café, Starbucks puede explicar mejor a sus clientes cómo se cultiva y se prepara. Como resultado, espera que sus clientes estén dispuestos a pagar más por un servicio de valor añadido. Esto hace que Starbucks tenga un fuerte poder de fijación de precios.

Starbucks es además el paradigma de la teoría del “Tercer Lugar”, de Ray Oldemburg. Según este filósofo, toda democracia sana necesita espacios lejos del estrés y limitaciones del propio hogar, y el entorno de trabajo. Estos “terceros lugares” son imprescindibles para los encuentros sociales, y es recomendable que sean céntricos, bien decorados, agradables y con comida y bebida a disposición. Es prácticamente la descripción de un Starbucks. Esto crea también una fidelización del cliente, que lo adopta como un “tercer lugar” propio y recurrente.

Las mayores amenazas que tiene Starbucks son la incertidumbre por los cambios de consumo que producirá la post-pandemia y la tensión comercial entre China y EEUU que puede provocar que se desencadene un sentimiento antioccidental y una posible reacción adversa a Starbucks en China. Tampoco sabemos hasta qué punto se reducirá el tráfico de personas en las cafeterías por causa del teletrabajo.

Otra amenaza menor es que muchos de sus competidores realizan actividades más diversificadas: Costa pertenece a Coca Cola, Tim Horton a Restaurant Brand International, y McCafé es sólo una pequeña división de McDonalds. Pero estos competidores están un escalón por debajo ya que no logran alcanzar el poder de marca y fidelización que tiene Starbucks.

Los mayores accionistas de Starbucks son los habituales grandes fondos de inversión americanos como The Vanguard Group (7,9%), Capital Research & Management (4,18%) y State Street Corporation con (3,99%).

Pasemos a analizar sus Estados Financieros.

1) SOLIDEZ: Balance

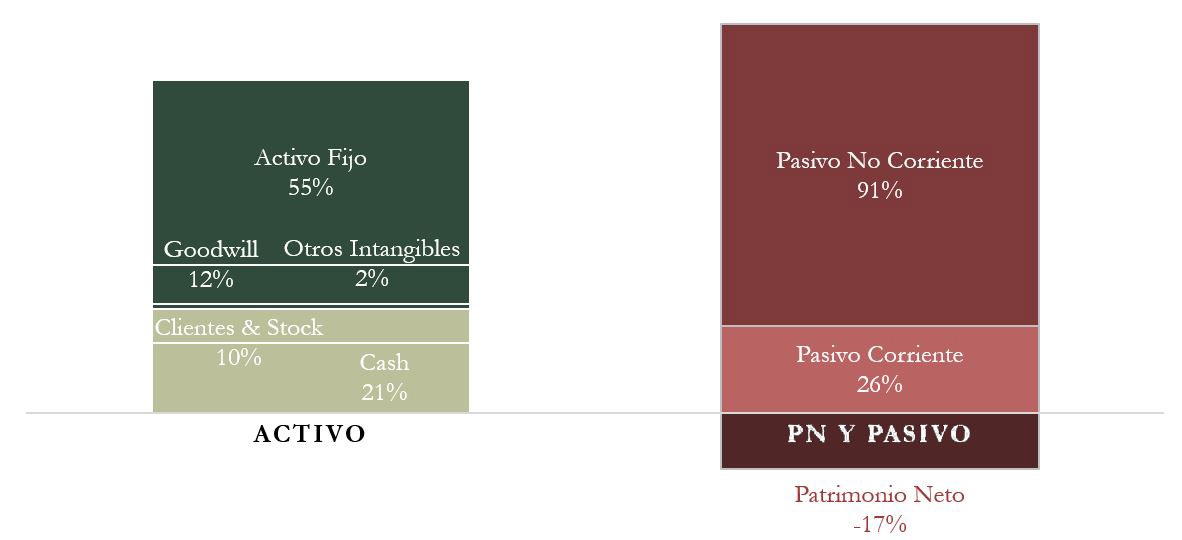

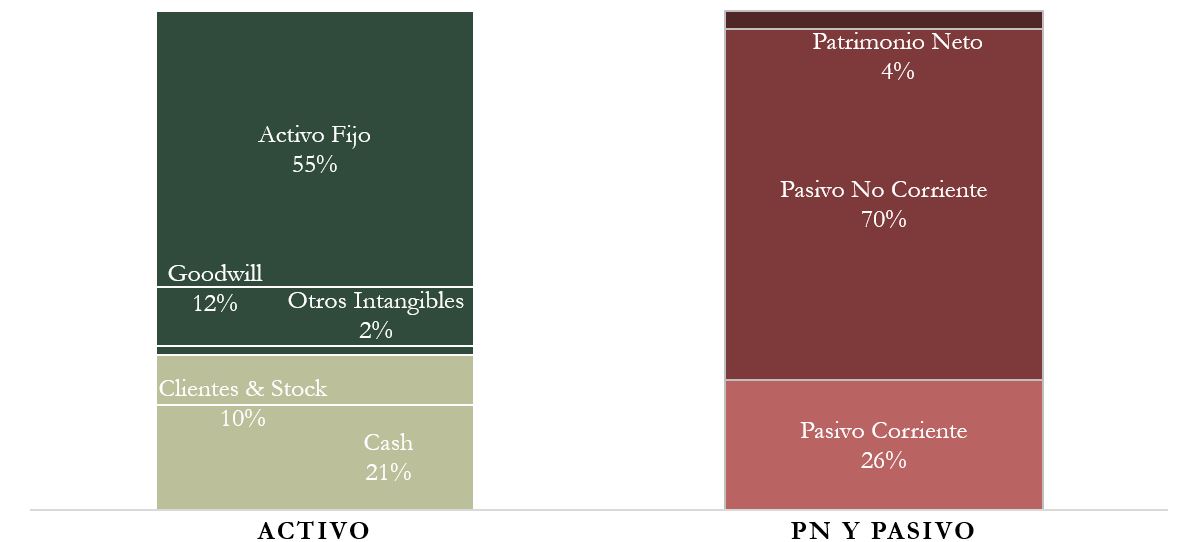

El Balance a primera vista tiene muy mal aspecto, el Patrimonio Neto es negativo y el Pasivo No Corriente es muy alto, casi del valor del Total de los Activos. Cabe mencionar que el Balance de Starbucks se deterioró mucho en 2019 debido a una extraordinaria y agresiva Política de Recompra de Acciones durante los ejercicios 2018 y 2019; y la Crisis Sanitaria no ha hecho más que agravar esta situación. Vamos a analizarlo en detalle.

Activos y Pasivos a Corto Plazo

Starbucks presenta un notable Ratio de Liquidez de 1,2. Además, la mayoría de los Activos a corto plazo son caja o muy líquidos, con lo que también consigue un excelente Ratio de Caja de 0,81.

Es muy grato comprobar que la compañía ha aprendido del golpe recibido en 2020, cuando la pandemia global le sorprendió con unos Ratios de Liquidez muy justos, que le obligaron a contraer Deuda. Por tanto, podemos concluir que Starbucks no tiene ningún problema de caja a Corto Plazo.

Activos y Pasivos a Largo Plazo

Como tantas compañías que sufrieron fuertemente el impacto de la Crisis Sanitaria, en 2020 la compañía tuvo que aumentar su Deuda tanto a corto como a largo plazo. Tuvo que hacer esto por prudencia, para tener caja suficiente para afrontar los imprevistos, que no hacían más que acumularse: confinamientos, restricciones, toques de queda… Estos fueron impactos muy duros para la restauración, que además tuvo que vivir en medio de una tremenda incertidumbre.

Sin embargo, en 2021 las medidas se relajaron y Starbucks ha conseguido rebajar el valor absoluto de su Deuda Neta en casi un -32%. Al aumentar también los ingresos, la compañía ha conseguido alcanzar un ratio de 1,25 Deuda Neta/EBITDA, mucho más razonable que el del año anterior (¡4,03!).

Los Intangibles (14% del Activo Total) representan muy poco en el Balance. Aunque se componen mayormente de Fondo de Comercio, no nos parece un valor alarmante, más bien nos sorprende positivamente ver que el resto de Intangibles representan menos del 2% de los Activos, teniendo en cuenta el gran valor de su marca: según Kantar BrandZ es la 29º marca más valiosa del mundo en 2021.

Sin embargo, el punto que más nos preocupa es ver que la Autonomía Financiera de Starbucks es negativa. Un Patrimonio Neto negativo puede deberse a varias razones, pero en el caso de Starbucks se debe principalmente a la recompra masiva de acciones que la compañía hizo tras el acuerdo “Global Coffee Alliance” con Nestlé.

Pero, ¿Cómo es posible que Stabucks tenga un Patrimonio Neto negativo, teniendo en cuenta que su relación de corrientes es positiva? Si observamos el gráfico del Balance, la respuesta es clara: sus Pasivos a Largo Plazo. Veámoslos con detalle.

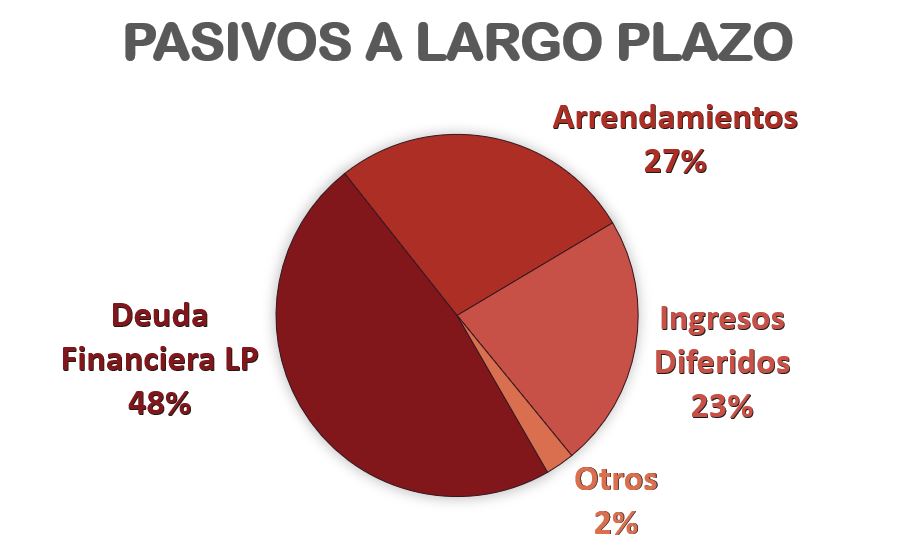

La Deuda Financiera de Starbucks es muy elevada, y se ha multiplicado por casi 3,5 en apenas 5 años. Esta Deuda Financiera representa el 48% de los Pasivos No Corrientes de Starbucks, algo bastante perjudicial para las cuentas de la compañía, ya que el pago de los intereses de su deuda ya representa casi un 8% de su EBIT en 2021. Además, el interés medio de la Deuda no es muy bajo (3,23%), aunque el calendario de pagos está cómodamente fraccionado hasta 2050.

Sin embargo, el resto de los Pasivos No Corrientes, Arrendamientos e Ingresos Diferidos, son más bien un apunte contable como veremos a continuación. Y representan la mitad de todos los Pasivos a Largo Plazo.

Los Ingresos Diferidos reflejan el “Global Coffee Alliance”, y consisten en el acuerdo con Nestlé que tuvo lugar a en 2018. A cambio de $7.000 millones en royalties por adelantado, Nestlé puede vender productos bajo la marca Starbucks. Se trata de una de las mayores operaciones de “licensing” de los últimos tiempos. La compañía aumentó la liquidez en este importe, y para equilibrar el Balance, apuntó el mismo importe en el Pasivo. Contablemente, estos Ingresos Diferidos se reducirán alrededor de $175 millones al año durante los próximos 37 años. Por lo tanto, se trata más bien de un apunte contable que de una verdadera carga para Starbucks.

En cuanto a los arrendamientos operativos, Starbucks alquila muchos tipos de propiedades: desde locales para cafeterías, instalaciones de tostado, distribución y almacenamiento de café, hasta espacios de oficinas para fines corporativos. Cabe mencionar que desde 2019 los arrendamientos operativos se deben registrar por la totalidad del alquiler adeudado en el contrato. Sin embargo, estos arrendamientos constan como Pasivo pero también como Activo, dado que otorgan un derecho de uso de los locales. Por lo tanto, pesan lo mismo tanto en los Activos como en los Pasivos.

Si simplemente eliminásemos del Balance el apartado “Ingresos Diferidos”, al ser solamente un apunte contable, el Balance quedaría de la siguiente forma:

La Autonomía Financiera quedaría en un raquítico 4%, pero sería positiva. Esto nos tranquiliza un poco en cuanto al Balance de Starbucks, lo cual no quita que debamos estar atentos en cómo la compañía va reduciendo Deuda en los próximos años al mayor ritmo posible.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

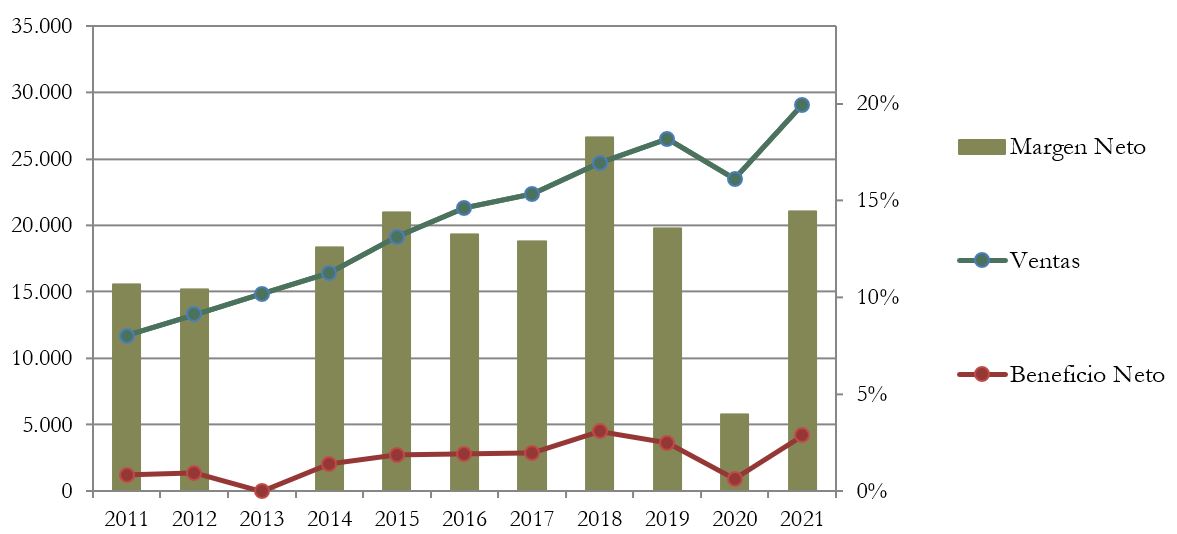

Si bien en 2020 las Ventas cayeron un -11,3%, en 2021 Starbucks ha conseguido unas Ventas récord casi un 10% superiores a las de 2019. Además, el aumento de ingresos de Starbucks es muy constante en el tiempo: una media del 9,5% en la última década.

Este último año, las Ventas se han recuperado fuertemente en los segmentos North America (+22%) e International (+16%), aunque todavía ha habido muchas restricciones, toques de queda y confinamientos totales y parciales en muchos mercados. Sin embargo, las Ventas han decrecido en el segmento Channel Development (-17%). Esto se debe a que varios productos han sido transferidos a Nestlé por el acuerdo del Global Coffee Alliance. Sin embargo, sin tomar en consideración esta transferencia de productos a Nestlé, las bebidas preparadas “ready-to-drink” que Starbucks vende en supermercados han tenido un fuerte crecimiento.

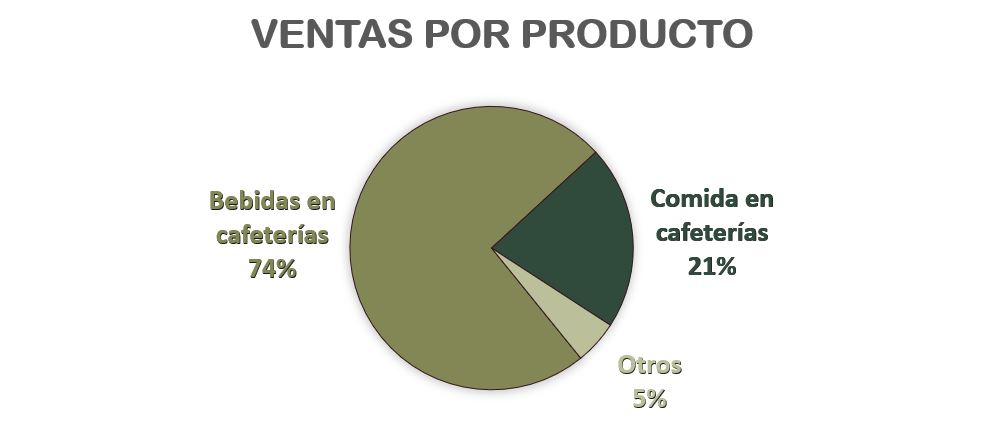

Es curioso destacar que la venta de Bebidas en cafeterías representa un 74% de las Ventas totales de la compañía, y que el 80% de las mismas se sirven “on-the-go”, es decir, que el cliente se lleva la bebida y no la consume en el local.

Márgenes

Exceptuando el año 2020 los márgenes son altos, y en 2021 ha alcanzado un Margen Neto del 14%. Un valor en línea con el de años pre-pandemia.

Llama la atención que el Beneficio Neto fue prácticamente cero en 2013 debido a que Starbucks tuvo que pagar una indemnización de $2.200 millones a Kraft por cancelar de forma prematura un contrato de colaboración para vender café en grano bajo la marca Starbucks en supermercados. Este paso para atrás fue positivo para Starbucks, ya que a partir de 2014 aumentó sus márgenes de manera significativa.

Analizando los márgenes operativos, se aprecia que Channel Development es con diferencia el Segmento más rentable, además ha logrado mantener sus márgenes durante la crisis. Hemos visto que este último año las Ventas de este segmento se han reducido, debido al acuerdo “Global Coffee Alliance” con Nestlé. Sin embargo, los márgenes operativos han pasado de un 36% a un 50%. Es decir, las Ventas del segmento han disminuido un -17%, pero el EBIT ha aumentado un 15%. Esto nos da una idea de cuan rentable es este segmento para Starbucks, y lo beneficioso que está siendo el acuerdo con Nestlé. Sin duda Starbucks debe desarrollar todo lo posible este segmento, que le aporta mucho beneficio con muy poco esfuerzo.

Los segmentos de North America e International también son muy rentables para tratarse de simples cafeterías. El norteamericano tiene un margen operativo algo superior al internacional, al tratarse de un mercado más maduro (21% vs 18%).

El Margen Operativo de Starbucks fluctúa con los años, pero tiende a aproximarse al 18%. Es difícil compararlo con la competencia pues Costa Café, Tim Hortons, McCafe y Dunkin pertenecen a grandes grupos que operan en diferentes actividades. Aunque ya vimos en la introducción que no tienen una percepción de marca tan buena como Starbucks.

Ratios de Rentabilidad

ROA: 13% (Beneficio Neto/Activos Totales)

ROE: -79% (Beneficio Neto/Patrimonio Neto)

ROCE: 182% (EBIT/(Patrimonio Neto + Deuda Neta))

Con un Balance tan poco equilibrado, los Ratios de Rentabilidad no son muy indicativos. Sólo podemos comentar que el ROA es bastante alto a pesar de tener una buena parte de Goodwill en Balance. Carece de sentido analizar el ROE y el ROCE debido al valor negativo del Patrimonio Neto.

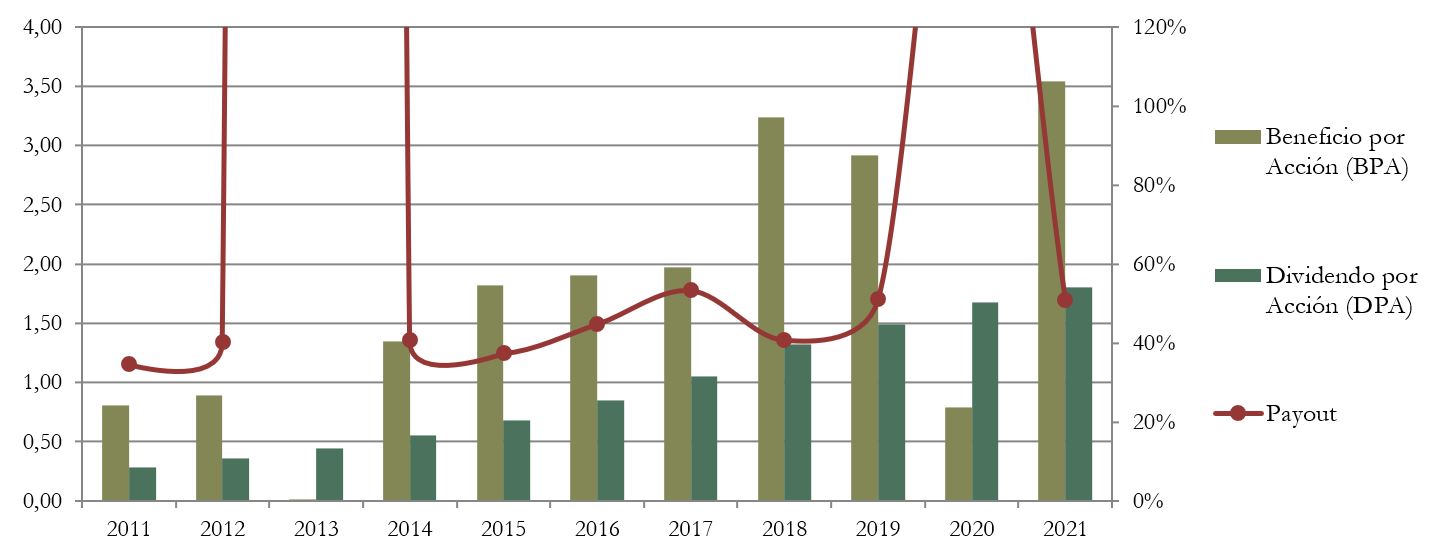

Beneficio por Acción (BPA)

El Beneficio por Acción ha fluctuado mucho por el acuerdo con Nestlé en 2018 y por los años atípicos de 2013 (pago de la multa a Kraft) y 2020 (crisis sanitaria). En 2021 también se ha visto alterado debido a que Starbucks ha vendido su joint-venture surcoreana, y eso le ha reportado un $0,56 adicionales de BPA.

Por ello Starbucks prevé que el BPA de 2022 sea un 4% inferior al de este año, aunque eso supondría un crecimiento del BPA de un 10% sin tener en cuenta el beneficio extraordinario surcoreano.

Aun sin tener en cuenta el beneficio extraordinario por la venta de su joint-venture, el Beneficio por Acción de Starbucks ha crecido casi un 14% anual en la última década, un ritmo sin duda muy alto, que se debe a la exitosa expansión de la compañía, pero también a las grandes Recompras de Acciones que ha efectuado en los últimos años.

3) Dividendo

Dividendo por Acción (DPA)

El Dividendo inicial de Starbucks siempre ha sido modesto, pero con un ritmo de crecimiento altísimo: aumenta una media del 20% anual durante los últimos 10 años.

Si hubiéramos comprado acciones de Starbucks en 2016 a $54, en 2021 tendríamos una rentabilidad del 3,3%.

De haberlo hecho en 2011 a $18 por acción, ahora ya tendríamos un retorno del 10% anual.

La rentabilidad por dividendo inicial es moderada, de alrededor de 1,7%, pero vemos que, si Starbucks sigue con un aumento semejante, en poco tiempo se convierte en una rentabilidad considerable.

Sin embargo, no es probable que Starbucks pueda mantener semejante ritmo de crecimiento del Dividendo. En el pasado lo ha hecho gracias a la enorme cantidad de acciones propias que ha recomprado, pero probablemente en el futuro el crecimiento del dividendo se ajuste al crecimiento del BPA, en valores previsiblemente comprendidos entre el 10% y el 15%.

Payout (DPA/BPA)

El Payout es muy volátil y depende del BPA del ejercicio. En nuestro gráfico de Dividendo se aprecia que la tendencia ha pasado desde un Payout del 30% en 2011 a un Payout en torno al 50% en años normales. En empresas con proyectos de expansión como Starbucks, no debería aumentar mucho más.

Cash Flow

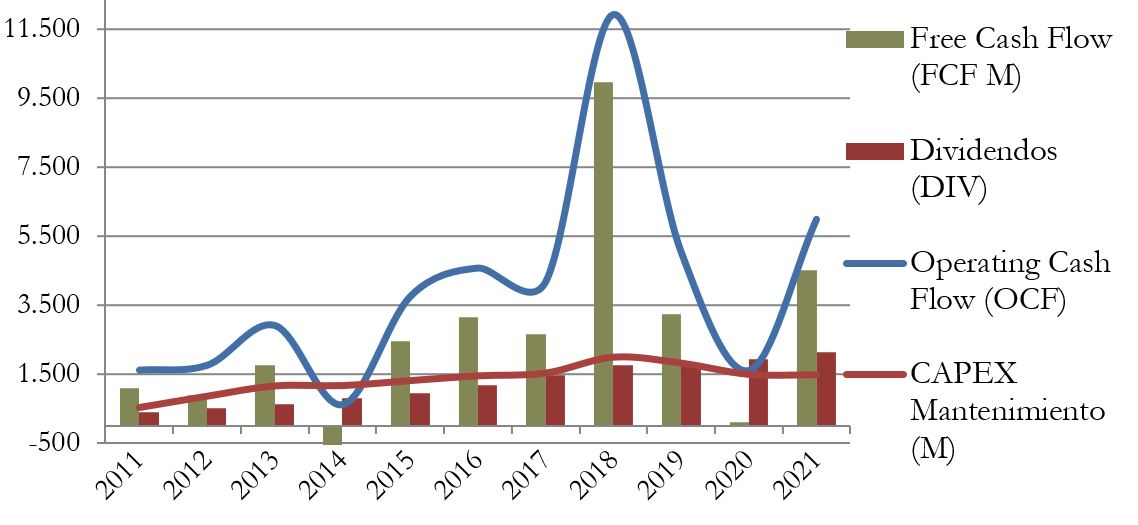

Cash Flow con CAPEX Mantenimiento

Starbucks no es muy dada a adquisiciones importantes, por lo tanto, el CAPEX Total no difiere mucho al CAPEX de Mantenimiento. Si miramos el gráfico, se puede apreciar que Starbucks es un excelente generador de efectivo y el Free Cash Flow (FCF) generado por la actividad permite retribuir de forma sostenible a los accionistas. Además, si exceptuamos los años anómalos, el FCF es considerable y constantemente creciente.

El Free Cash Flow generado fue insuficiente para el pago de Dividendos únicamente en 2 años: 2014 cuando pagó la multa de Kraft; y 2020, un año muy complicado en el que se redujo de manera significativa el Operating Cash Flow por la Crisis Sanitaria. Sin embargo, la empresa compensa sobradamente esos déficits con otros años con grandes excedentes de caja como 2018, con el cobro por adelantado por los royalties a Nestlé.

Recompra de Acciones

Starbucks tiene un programa de retribución con acciones a sus trabajadores, que provoca algo de dilución al accionista, pero en los últimos 10 años lo ha compensado sobremanera recomprando una cantidad enorme de acciones propias: media del 2,58% anual. Si nos fijamos sólo a partir de 2018, el nº de acciones en circulación se ha reducido en un 15%, al vertiginoso ritmo medio del 5,27% anual, y sobre todo tras el acuerdo de “Gobal Coffee Alliance” con Nestlé.

En parte gracias a estas recompras, las acciones se han revalorizado mucho, dado que se ha impulsado el BPA y consecuentemente el DPA. Pero las Recompras de Acciones se han financiado en parte con dinero prestado, dado que desde 2018 la Deuda Neta de Starbucks se ha multiplicado por casi 12 veces. Entre 2018 y 2021, la compañía ha recomprado acciones por un valor de $18.900, pero la Deuda Neta ha aumentado en $7.315M. El aumento de la Deuda Neta supone un 40% del valor de las acciones recompradas.

Debido a la incertidumbre de la Crisis Sanitaria, Starbucks suspendió temporalmente su programa de recompra de acciones desde marzo de 2020. Nos parece una decisión acertada, puesto que es positivo que la compañía reduzca la cantidad de recursos destinados a recomprar acciones y utilice el beneficio para reducir Deuda y fortalecer el Balance.

Conclusión

Hemos visto que Starbucks es una gran empresa en muchos aspectos: líder indiscutible en el negocio de las cafeterías, cuenta con márgenes altos, es una gran generadora de efectivo y tiene todavía recorrido para seguir creciendo, sin embargo, se encuentra en una situación financiera un tanto delicada.

La Deuda Financiera ha aumentado mucho los últimos años, hasta el punto de provocar un Patrimonio Neto negativo. Una retribución al accionista excesiva, sobre todo mediante recompras de acciones parece ser el máximo causante de esta descompensación en el Balance.

La empresa ha generado Ventas y Beneficios crecientes, y las perspectivas de seguir creciendo son muy buenas, tanto a través de nuevas cafeterías por todo el mundo como a través de alianzas estratégicas.

La Crisis Sanitaria ha golpeado duro a Starbucks, pero lo mismo les ha ocurrido a todos los negocios de restauración en el mundo entero. Es posible que la consecuencia de ello sea que Starbucks salga todavía más reforzada de esta crisis, si la competencia no logra resistir.

A pesar de contar con un Dividendo inicial modesto, es una empresa perfectamente apta para los inversores por dividendos crecientes. El crecimiento del DPA y BPA en los últimos años ha sido brillante. Sin embargo, es de esperar que este crecimiento se modere en el futuro ya que las recientes retribuciones al accionista no son sostenibles y el Balance se ha deteriorado.

¿A vosotros qué os parece Starbucks? ¿Os preocupa su situación financiera?¿Preferís que siga recomprando accione propias o que reduzca Deuda del Balance? ¡Os animamos a comentar el artículo!

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis, y de ser así ¡os animamos a compartirlo en vuestras Redes Sociales!

Aunque siempre compartimos nuestros artículos por Twitter, os dejamos el enlace de suscripción para que no os perdáis ninguno de nuestros artículos, sobre todo para aquellos que nos visitáis de forma directa

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual Reports (2011-2021)

https://www.emprendedores.es/gestion/que-relacion-tiene-starbucks-con-moby-dick/

https://www.britannica.com/topic/Starbucks

https://en.wikipedia.org/wiki/Starbucks#20th_century

https://www.statista.com/statistics/250166/market-share-of-major-us-coffee-shops/

https://www.fool.com/investing/2021/09/20/why-starbucks-most-important-number-400-billion/

https://www.visualcapitalist.com/top-100-most-valuable-brands-in-2021/