Nos vamos a Estados Unidos para analizar a una multinacional muy habitual en las carteras enfocadas al Dividendo, que recientemente está dando mucho que hablar por su más que probable recorte del mismo. Uno de sus fundadores no es otro que Graham Bell, el inventor del teléfono, y la empresa ha estado presente en multitud de avances dentro del sector de las Telecomunicaciones. Veamos qué nos depara el análisis de AT&T.

Introducción

Tras la invención del teléfono en 1876, Alexander Graham Bell y sus financiadores Gardiner Hubbard y Thomas Sanders, formaron en Boston, Massachussets, la “Bell Telephone Company” para explotar comercialmente las patentes registradas. La primera central telefónica se inauguró en New Heaven en 1878, y a partir de ahí, el número de centrales telefónicas siguió aumentando a través de diferentes empresas regionales dentro de un conglomerado que sería conocido como el “Sistema Bell”. Tres años más tarde la mayoría de las ciudades de Estados Unidos ya tenía una.

Fue en 1885 cuando se incorporó AT&T como una subsidiaria de Bell que tenía como objetivo construir y dominar la red telefónica a larga distancia en Estados Unidos. La primera red la abrió sólo un año más tarde conectando Nueva York con Philadelphia. En 1892 la red se amplió hasta Chicago.

El negocio crecía, y el Grupo Bell podía explotarlo a sus anchas hasta que en 1894 las patentes caducaron y entraron en el juego multitud de compañías telefónicas. Para 1904, ya existían más de 6.000 empresas que operaban en áreas locales de todo el país. Mientras tanto, en 1899, AT&T compró los activos de su Matriz y se convirtió en la empresa madre de todo el sistema Bell (este traspaso de activos tuvo lugar porque la legislación fiscal era más flexible en Nueva York que en Massachussets).

La gran apertura de empresas operando en el sector produjo multitud de problemas en el país, ya que los clientes de una compañía no podían llamar a clientes de otra, así que el entonces presidente de AT&T propuso a las autoridades crear un Monopolio para dar un buen servicio a los ciudadanos, propuesta que finalmente fue aprobada en 1913 tras el Compromiso Kingsbury. A partir de este momento AT&T controlaba 22 Compañías operativas del Sistema Bell y se convirtió en la principal empresa de teléfonos en los Estados Unidos manteniendo prácticamente un monopolio en el servicio telefónico hasta que tuvo que ser dividida en 1984.

Desde el Compromiso Kingsbury, la actividad de AT&T fue tremenda, tanto en su expansión como en la cantidad de avances que realizó: se lanzaron los primeros teléfonos con línea propia en 1919, la primera llamada intercontinental Nueva York-Londres vía radio tuvo lugar en 1927, ese mismo año los Laboratorios Bell participaron en la primera demostración de Televisión. En 1946 AT&T logró hacer la primera llamada desde un teléfono móvil, el primer cable submarino que conectaba América con Europa se instaló en 1956, mientras el servicio de cable Transpacífico comenzó en 1964. También desarrolló del Sistema operativo UNIX en 1969, germen de sistemas tan populares como Mac OS X y Linux.

(Foto de la noticia de la primera llamada desde Nueva York a Londres. Las siguientes llamadas transoceánicas llegarían a Hawaii en 1931 y Tokio en 1934)

El Monopolio de AT&T finalizó en 1982, cuando se resolvió una demanda de Antimonopolio por parte del Departamento de Justicia de Estados Unidos contra AT&T que comenzó en 1974. La decisión llevó el 1 de enero de 1984 a segmentar la firma en siete compañías regionales conocidas como las Baby Bell (Southwestern Bell, Bell Atlantic, Ameritech, Bell South, Pacific Telesis y US West). Esta escisión fue terrible para AT&T llegando a perder el 70% de su valor.

En el libro Un paso por delante de Wall Street, Peter Lynch cuenta de manera muy detallada este suceso. Tras esta escisión, las nuevas empresas lograron focalizarse en maximizar sus Beneficios, sin tener que recurrir a una Inversión previamente realizada por la Matriz. La ganancia media que se obtuvo con las acciones de las siete nuevas empresas fue del 114% entre noviembre de 1983 y 1988. Si sumamos los Dividendos, el retorno total llegó casi al 170%. Mientras tanto, AT&T perdía sus negocios más rentables, y se enfrentaba a nuevos competidores como Sprint y MCI, además de soportar pérdidas importantes en sus operaciones en el sector Informático.

Tras varios intentos fallidos en el sector de la Informática, la empresa se dedicó a invertir dentro del mercado de la Televisión por Cable. En la década de los 90 se convirtió en el proveedor más grande de este servicio en los Estados Unidos tras las Adquisiciones de TCI y Media One.

Ya en el siglo XXI, SBC Communications compró AT&T en 2005, y la empresa adoptó el nombre de AT&T Inc. La nueva empresa adquirió BellSouth al año siguiente, haciéndola desaparecer. Algunos hechos relevantes en esta época fueron la retirada de las cabinas de teléfono en 2008 debido al impacto de la telefonía móvil, y sus fallidos intentos por absorber otras grandes Empresas como T-Mobile en 2011, y Telefónica en 2013, frenados por regulaciones gubernamentales.

Resulta curioso que varios procesos posteriores han hecho que cuatro Baby Bells (Pacific Telesis, Ameritech, BellSouth, y Southwestern Bell) volvieran a unirse a AT&T, mientras que Bell Atlantic y Nynex, sean junto a otras compañías, el origen de la actual Verizon, el mayor Competidor de AT&T en el sector de las Telecomunicaciones.

En 2014, la empresa compró DirecTV por 48.500 millones de dólares, convirtiéndose en el nuevo propietario de sus operaciones en Estados Unidos y Latinoamérica. Ese mismo año, compró el tercer mayor operador de telefonía móvil en México, Lusacell, por una suma de 2.500 millones de dólares. Con esto AT&T logró cubrir todo el territorio mexicano, y más tarde se consolidaría en el país con la compra de la también empresa de telecomunicaciones Nextel México.

En 2018, AT&T consiguió comprar Time Warner en una operación de 85.000 millones de dólares (mayor importe pagado por una adquisición en toda la historia), convirtiéndose esta última en una división del Imperio AT&T con subsidiarias del peso de HBO, Turner y Warner Bros. Ese mismo año adquirió por 1.600 millones de dólares la plataforma publicitaria AppNexus.

Pero esta mega-adquisición de Time Warner no ha durado mucho. Tras poco menos de 3 años, AT&T ha decidido escindir esta división y fusionarla con la empresa Discovery, propietaria de varios canales de televisión como Discovery Channel, Animal Planet, ID, Velocity o Eurosport. En este acuerdo, la nueva empresa asumirá alrededor e $43.000M de deuda de AT&T, cuyos accionistas recibirán acciones por el importe del 71% de la compañía resultante. Los accionistas de Discovery se quedarán con el 29% restante.

Es algo curioso que se produzca este acuerdo tan poco tiempo después de la compra de Time Warner por parte de AT&T, pero parece una opción razonable juntarse entre actores secundarios del sector del contenido por streaming para hacer frente a colosos como Netflix o Disney. Veremos más adelante el impacto que puede tener esta escisión y fusión de Time Warner para los accionistas de AT&T.

Después de este repaso a los más de 130 años de historia de AT&T, vamos a ver la composición actual de la empresa. Hasta día de hoy está formada por tres divisiones:

Communications: Es la división más grande de AT&T, y proporciona servicios de telecomunicaciones inalámbricas y por cable, video y banda ancha a consumidores y empresas en Estados Unidos.

Warner Media: Se incorporó en 2018 y se dedica a desarrollar, producir y distribuir películas, series de televisión, juegos y otros contenidos a nivel mundial. Warner a su vez queda dividida en Turner (Compañía que opera canales de Televisión como la CNN, TNT o Cartoon Network), HBO (servicio de Streaming bajo subscripción que ha producido series como Los Soprano, The Wire o Game of Thrones), y Warner Bros (que produce películas, pero también ofertas de entretenimiento).

Latin America: se compone de Vrio (produce contenido de televisión y es uno de los servicios de TV de pago más populares en Latino América) y AT&T Mexico (provee servicios de Telefonía, Internet Móvil y Banda Ancha en el país).

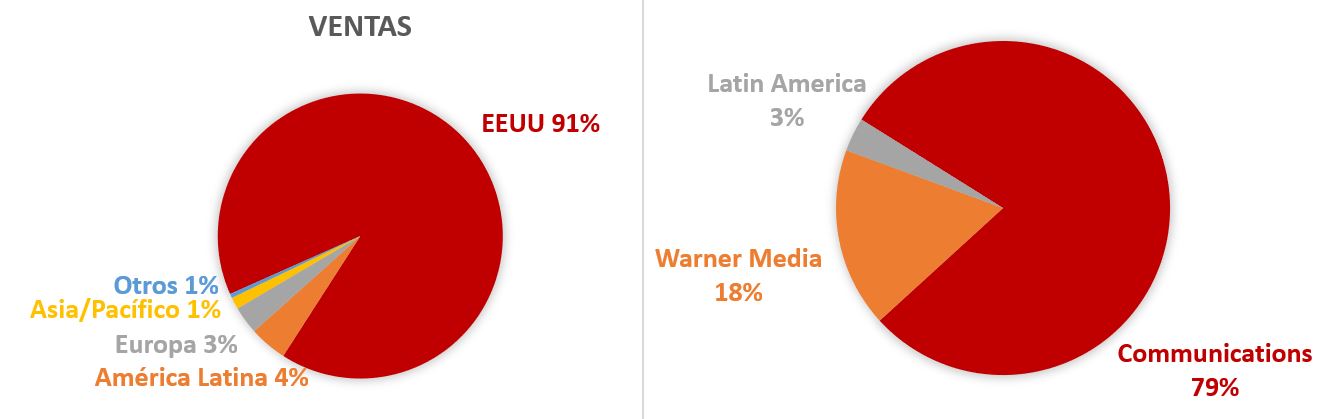

Las Ventas de AT&T son mayoritariamente en EEUU, que representa el 91%, por lo que vemos que es una empresa muy concentrada en este país. Es más, como veremos más adelante, sus negocios fuera del país están reportando pérdidas.

Sus mayores competidores son Verizon en el área de las Telecomunicaciones, y empresas de la talla de Netflix, Amazon y Disney en cuanto a Entretenimiento.

Veamos sus Estados Financieros para entender el estado actual y el futuro próximo de la empresa para intentar determinar si se puede ajustar a nuestra estrategia.

1) SOLIDEZ: Balance

El Balance de AT&T sufre de un problema muy importante de Deuda y en parte por ello ha planteado la escisión de su segmento Warner Media. Veámoslo con más detalle.

Activos y Pasivos a Corto Plazo

Lo primero que salta a la vista es que AT&T tiene un Ratio de Liquidez inferior a la unidad (0,82) y un pobre Test Ácido de sólo 0,15. Es cierto que ha sido la tónica durante la última década, y que una empresa que cobra buena parte de sus servicios por subscripción puede permitirse un ratio de Liquidez más justo, puesto que cuenta con ingresos recurrentes y predecibles. Sin embargo, como siempre esto nos parece una praxis poco prudente. Cualquier imprevisto en una empresa con estos ratios tan pobres puede tener consecuencias más graves de lo que debiera.

Activos y Pasivos a Largo Plazo

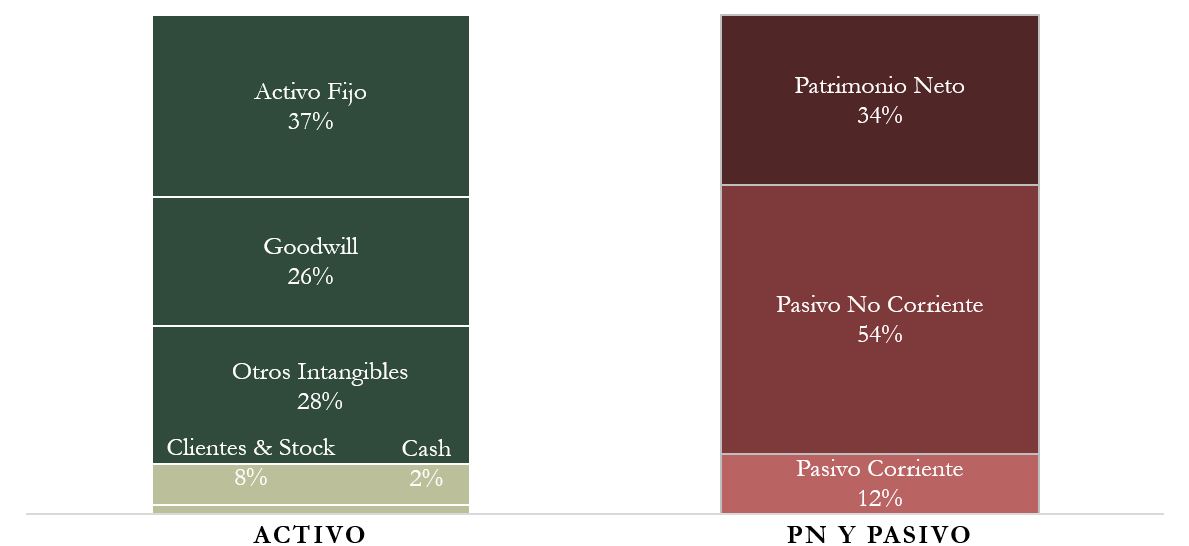

Pero lo realmente preocupante viene en la parte No Corriente del Balance. Tras las cuantiosas adquisiciones de los últimos años (Time Warner, DirecTV…) AT&T ha ido acumulando una deuda enorme. Basta con decir que se trata de la segunda empresa más endeudada del mundo, sólo por detrás de Volkswagen. Su ratio de Deuda Neta supone actualmente 3,39 veces el EBITDA, pero este dato se ve algo dulcificado por la gran cantidad de amortizaciones y depreciaciones que la empresa hace cada año. Esta Deuda Neta representa 23 veces el EBIT. Un valor sin duda estratosférico que la empresa tiene que remediar con urgencia.

Para ello, en la operación de Spin-Off prevista para el año 2022, AT&T escindirá el segmento Warner Media y lo fusionará con la empresa Discovery. Esta nueva empresa asumirá $43.000 millones de deuda de AT&T, con lo que AT&T debería ver reducido su ratio Deuda Neta/EBITDA siempre y cuando pueda mantener un EBITDA similar. La empresa espera que este ratio se sitúe en torno a las 2,6 veces EBITDA.

Por otra parte, los accionistas recibirán acciones de la compañía resultante de la fusión Warner Media + Discovery. Sin embargo, si juntamos la Deuda de ambas empresas y lo comparamos con la suma de ambos EBITDA esperados, nos encontramos con un ratio de endeudamiento de alrededor de 5 veces el EBITDA. Es decir, los accionistas de AT&T recibirán acciones de una empresa tremendamente endeudada.

Los Intangibles de AT&T son muy altos. El Goodwill asciende a $135.000M y su valor es más elevado que toda su estructura de Inmovilizado (edificios, antenas, cableados de fibra…). Al menos no supera el valor del Patrimonio Neto, por lo que podemos pensar que aunque algo justa, la Autonomía Financiera no está en un nivel crítico. El importe de Intangibles también debería variar sustancialmente después de la operación de Spin-Off.

En cuanto a las Reservas, tienen una trayectoria caótica, fruto de las tremendas adquisiciones que AT&T ha ido realizando recientemente.

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

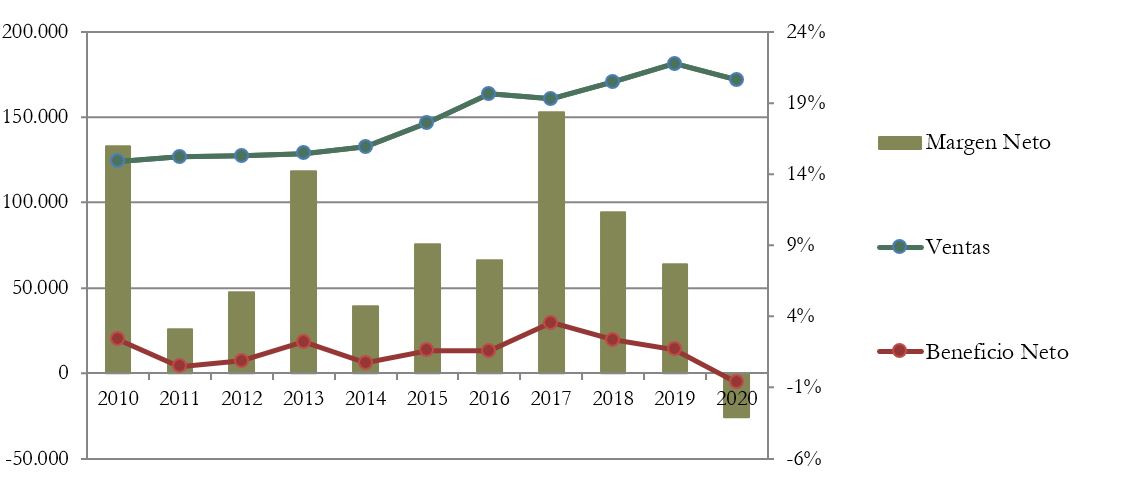

Las Ventas han crecido una media anual del 3,3% durante la última década de una forma relativamente constante. Sin embargo, es notorio destacar que el Beneficio Neto no ha seguido el mismo curso.

Es más, después de inversiones tan importantes, se podría esperar un crecimiento mayor de las Ventas. No dudamos del potencial de Warner y entendemos que el año 2020 ha sido muy complicado por la crisis sanitaria, pero una Teleco que ha invertido y se ha endeudado tanto para ofrecer servicios de Streaming ha visto como las suscripciones en HBO y TV de pago han caído en una época en que la gente ha pasado más tiempo que nunca en casa.

También han caído las Ventas tanto en comunicaciones como en Latinoamérica (de manera abrupta). AT&T necesita acometer inversiones para no seguir cayendo en estos servicios ya que al igual que en streaming, sus competidores de telecomunicaciones le están ganando terreno y ofrecen servicios más avanzados. No es de extrañar que necesiten reducir Deuda y Dividendo para acometer inversiones de desarrollo en este segmento.

Márgenes

El Beneficio Neto ha sido negativo en 2020. Esto ocurre porque además de realizar las amortizaciones pertinentes, AT&T ha realizado deterioros de Goodwill por valor de $10.465M y de Intangibles por el valor de $7.255M. Sin duda una mala noticia que significa que buena parte del valor pagado por Time Warner y DirecTV es ya “no recuperable”.

Además, es escandaloso ver en la cuenta de resultados que el interés de la Deuda es superior al EBIT, resultando en un Ratio de Cobertura de Intereses (EBIT/intereses) inferior a 1 (de 0,8), lo cual es una fuerte bandera roja. Además, el tipo de interés de la Deuda a largo plazo es en su mayoría entre 3% y 5%, un interés alto para una compañía con ingresos tan estables. Pero lo más alarmante de todo es que un 20% de la Deuda tiene un interés superior al 5%, un valor altísimo.

Sin duda AT&T debe hacer un esfuerzo enorme en reducir su Deuda, sobre todo la que tiene un interés más elevado, para que los intereses de la misma no dinamiten tanto su Beneficio. El problema de la Deuda no está solamente en el vencimiento, también en la carga que supone pagar todos los años los intereses de una Deuda abultada.

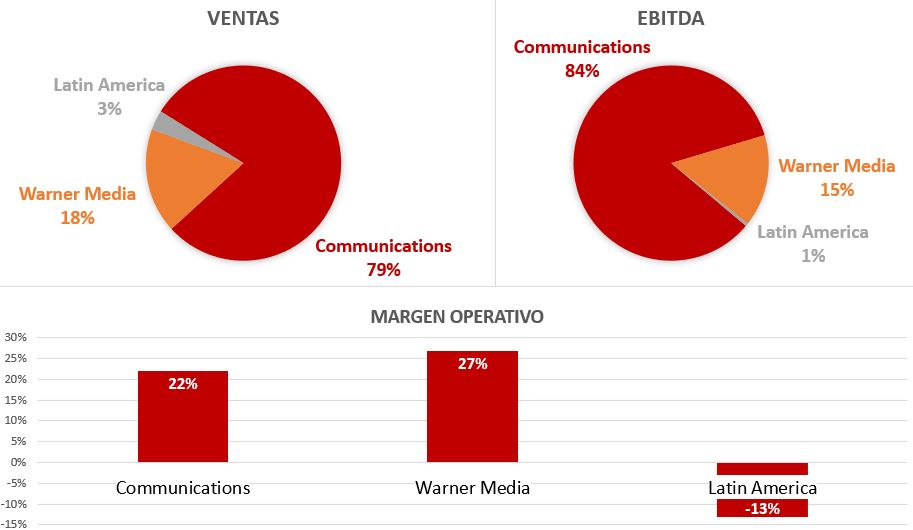

Es notorio destacar que la división que más contribuye a las Ventas es claramente la de Communications (79%), que incluso contribuye más al EBTIDA (84%). Sin embargo, la división que mayor Margen Operativo tiene es Warner Media, dado que Communications (donde se encuentra DirecTV) ha sufrido el impacto de más amortizaciones y depreciaciones que Warner Media.

Cabe destacar que la división Latin America es deficitaria, principalmente por varios deterioros que han tenido que acometer, pero también porque el EBITDA del sub-segmento de México es completamente deficitario y no reporta ganancias ni siquiera en el EBITDA. Sin duda es la división más perjudicial para la Cuenta de Resultados de la empresa, aunque pese muy poco. No sería de extrañar que AT&T abandonase este segmento en el futuro, como ya ha hecho en 2020 con sus operaciones de telefonía en Puerto Rico y las Islas Vírgenes.

Ratios de Rentabilidad

ROA: -1% (Beneficio Neto/Activos Totales)

ROE: -3% (Beneficio Neto/Patrimonio Neto)

ROCE: 2% (EBIT/(Patrimonio Neto + Deuda Neta))

No tiene demasiado sentido analizar los Ratios de Rentabilidad este año, dado que el Beneficio Neto es negativo.

Sin embargo, sí que podemos decir que en años anteriores estos ratios tampoco eran demasiado altos. Quizás el más preocupante sea el ROA, que muchos años ni siquiera supera al interés medio de la Deuda.

Beneficio por Acción (BPA)

El Beneficio por Acción es muy errático en la última década. En 2017 se ve beneficiado por la reforma impositiva de Donald Trump, pero el resto de años no tiene una tendencia clara. Pesan las grandes amortizaciones, depreciaciones y deterioros que la empresa se ha visto obligada a hacer tras sus últimas y poco exitosas adquisiciones (DirecTV y Time Warner), así como los intereses de la estratosférica deuda que ha tenido que ir adquiriendo la empresa.

3) DIVIDENDO

Dividendo por Acción (DPA)

AT&T ha sido hasta ahora una Aristócrata del Dividendo que en 2020 ha conseguido alcanzar 37 años aumentándolo de forma consecutiva. Cabe mencionar que su primer dividendo atribuible data del año 1881, cuando aún se llamaba American Bell, y desde entonces los ha ido pagando de manera ininterrumpida.

Pero el pretendido Spin-Off de Warner Media tiene mucho que ver con el Dividendo. Es una forma de escindir el negocio de contenido audiovisual que poco tiene que ver con AT&T, y juntarlo en una empresa conjunta con Discovery y abarrotada de Deuda. La nueva empresa muy probablemente no pague dividendos en un inicio, dado que Discovery nunca los ha repartido, y también porque se tendrá que centrar en eliminar lo más rápido posible una abultadísima Deuda de entorno a las 5 veces EBITDA.

Por lo tanto, podemos afirmar que esta operación de Spin-Off es un recorte de Dividendo encubierto. Todavía no tenemos datos oficiales del importe exacto de este recorte, pero si hacemos caso de los datos que nos proporciona AT&T, debería situarse entorno a un payout respecto al FCF de alrededor del 42%, para un FCF esperado de $20.000M. Esto significa que repartiría en dividendos alrededor de un 44% menos de lo repartido el último año. Un recorte sin duda importantísimo.

AT&T dejará de ser un Aristócrata del Dividendo, y en vez de aumentarlo simbólicamente año tras año como nos tenía acostumbrados, lo reajustará a la realidad de la empresa. Por fin AT&T va a priorizar el sanear su Balance. Pero supondrá un duro golpe para los inversores que confiaban en su dividendo para vivir de rentas.

Si hubiésemos comprado acciones de AT&T en 2015 por $34, la Rentabilidad por Dividendo que tendríamos en 2021 sería de 6,1%. Y la del 2022 será probablemente de 3,4%.

Si hubiésemos comprado acciones en 2010 por $29, la Rentabilidad por Dividendo que tendríamos en 2021 sería de 7,2%. Y la del 2022 será probablemente de 4,0%.

Vemos que la cotización de AT&T no ha variado demasiado en la última década y que los dividendos tampoco han crecido mucho (una media anual del 2,1%). Sin embargo, siempre ha repartido un dividendo muy generoso, que ha provocado que quien invirtiera en 2010 a $29/acción haya recuperado vía dividendos más de un 70% de su inversión inicial. Por desgracia, en la nueva AT&T tras el Spin-Off de Warner Media, este dividendo se verá recortado a casi la mitad, y es muy probable que la nueva compañía escindida no pague Dividendos inicialmente.

Payout (Dividendos/Beneficio Neto)

El Payout de AT&T es tremendamente errático, debido a la volatilidad de su BPA. Veremos si en la nueva AT&T tras el Spin-Off consigue estabilizar este ratio.

Cash Flow

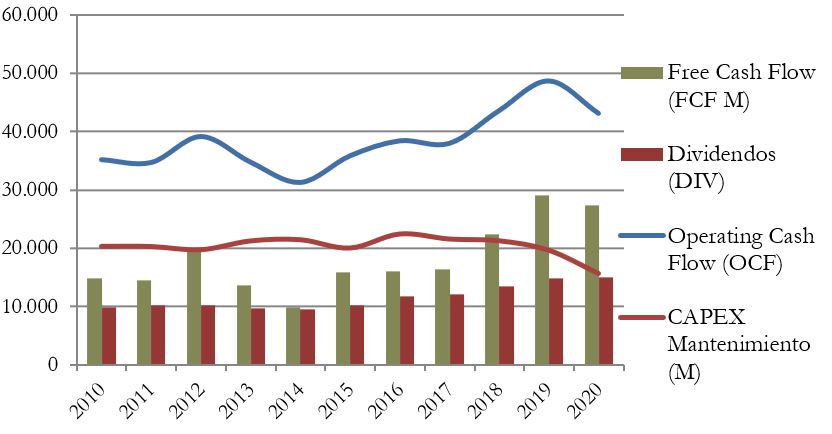

1) Cash Flow con CAPEX Mantenimiento

Lo que más nos sorprende en estos gráficos, es que el Operating Cash Flow tiene una tendencia claramente creciente, a diferencia de su Beneficio Neto. Como ya hemos visto, esto se debe a las abultadas líneas de la cuenta de resultados que no suponen salida efectiva de caja (amortizaciones, depreciaciones, deterioros,…).

Pero lo que más nos agrada comprobar en el Cash Flow, es que el CAPEX de Mantenimiento (1) es muy bajo y e incluso decreciente, a pesar del aumento de activos que han comportado las recientes adquisiciones de empresas como DirecTV o Time Warner. Esto nos demuestra que a pesar de todo, AT&T es una magnífica generadora de caja.

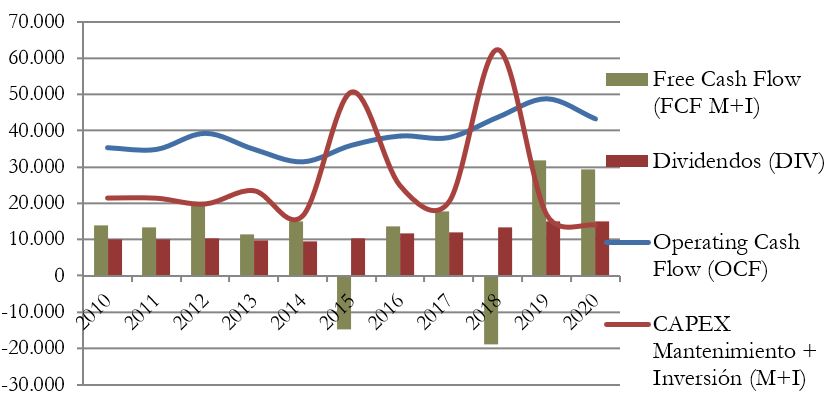

2) Cash Flow con CAPEX Total:

Menos grato es observar el CAPEX de Mantenimiento + Inversiones (2). Aquí podemos observar claramente las adquisiciones de las empresas DirecTV (2015) y Time Warner (2018). Estas adquisiciones son las que han provocado mayores desbarajustes en el Balance, y en consecuencia la operación de Spin-Off que hemos comentado anteriormente.

Podemos concluir entonces que si AT&T se limitase a su negocio tradicional, el FCF que genera es bastante importante y estable, sin duda suficiente para pagar buenos Dividendos.

Recompra de Acciones

El número de Acciones de AT&T ha aumentado considerablemente en la última década, alrededor de una media del 1,8% anual, pero principalmente para hacer frente a las adquisiciones de DirecTV y Time Warner. Sin duda no ha sido un buen negocio, y ya en su presentación preliminar, AT&T advierte que tras el Spin-Off podrían plantear la recompra de acciones propias como parte de la retribución al accionista.

Conclusión

El análisis de AT&T nos ha mostrado una empresa con un Balance poco robusto, y totalmente colapsado por una enorme cantidad de Deuda que se ha ido adquiriendo sobre todo mediante gigantescas adquisiciones que tampoco han contribuido al impulso del Beneficio por Acción. Es un claro ejemplo de “diworsification” del que nos hablaba Peter Lynch en Un paso por delante de Wall Street, es decir, diversificación a peor, en sectores en los que la empresa no está especializada.

Para remediar esta situación, AT&T ha decidido escindir su división Warner Media y dejarla en manos de Discovery, una empresa que debería tener más know-how sobre cómo relanzar sus plataformas de contenido audiovisual. Todo esto apenas 3 años después de adquirirla en la operación de adquisición más grande de la historia.

Los accionistas de AT&T recibirán acciones de esta empresa resultante super-endeudada, y mantendrán las acciones de AT&T como una empresa ya puramente teleco que tendrá como objetivo sanear su Balance, centrar sus inversiones en lo que la empresa sabe hacer (redes 5G y líneas de fibra óptica), mientras sigue una política de reparto de dividendo sostenible.

Algunos accionistas verán esta acción como un recorte de Dividendo encubierto, y no les faltará razón. Es muy duro para una empresa perder la condición de Aristócrata del Dividendo, sobre todo si le ocurre por el fracaso en ciertas inversiones. Pero la realidad es que hace tiempo que se ve que AT&T tenía que tomar medidas drásticas para sanear su Balance y reducir Deuda.

Es difícil determinar si AT&T es adecuada para nuestra estrategia a largo plazo hasta que no se disipen ciertas dudas en esta operación de Spin-Off. Es posible que lo acabe siendo en unos años si AT&T y la empresa resultante del Spin-Off de Warner Media y su fusión don Discovery consiguen rebajar rápidamente Deuda y si esta última reparte un dividendo creciente posteriormente.

Pero son demasiadas incógnitas que no podemos resolver a corto plazo. Por lo tanto, podemos afirmar que AT&T no parece la mejor opción de inversión según nuestra estrategia en estos momentos.

Sin embargo,¿Es ahora el mejor momento de deshacerse de ellas, justo cuando aparece la noticia del Spin-Off de Warner Media? ¿O tal vez el valor de las acciones de las futuras 2 compañías sea mayor que el que tienen actualmente AT&T y Discovery por separado?

No es demasiado arriesgado suponer que algunas sinergias encontrarán reorganizando ambas compañías. Y recortar el Dividendo temporalmente parece deseable para rebajar una enorme Deuda por la que paga muchísimos intereses todos los años.

Veremos en qué resulta esta interesante operación en los próximos meses.

¿A vosotros qué os parece AT&T? Si la teníais en cartera, ¿La habéis vendido con la noticia de la escisión? ¿o la pensáis mantener?

Si queréis más detalles sobre los datos históricos o los precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya resultado interesante el análisis. Y no dudéis en subir vuestros comentarios y en compartir el artículo en Twitter para ayudarnos a que tenga la mayor difusión posible.

Si no queréis perderos ningún artículo, suscribiros para recibir por e-mail cada nueva publicación.

Un saludo y ¡hasta el próximo artículo!

Fuentes consultadas: Annual reports 2010-2020; http://www.fundinguniverse.com; https://investors.att.com/; https://www.thestreet.com/.amp/investing/at-t-plans-dividend-cut-from-43-billion-discovery-media-merger; https://www.kiplinger.com/investing/stocks/dividend-stocks/602809/att-warnermedia-spinoff-dividend; https://www.investors.com/news/technology/att-stock-discovery-stock-media-merger-amid-video-streaming-war/; https://seekingalpha.com/article/4429413-sell-att-stock-on-dividend-cut; https://www.streetinsider.com/dr/news.php?id=18427657; https://europeandgi.com/recent-purchase/att-time-warner-spin-off-i-sold-my-shares/;

Muy buen artículo, gracias

Magnifico análisis, muchas gracias

Un análisis en un momento ideal. Yo si pienso mantenerla y si baja la cotización sustancialmente ampliar. El gran problema es la deuda, que la va a reducir considerablemente. Es una deuda que efectivamente no es barata, pero está muy repartida a lo largo de los años, no sé cómo quedara este reparto tras la escisión. Lo importante, pienso, es que ésta como todas, sea una posición equilibrada dentro de la cartera y que si vienen mal dadas, el daño sea muy reducido.

De momento, la mantengo en mi cartera que me supone un peso total del 1,3% de la misma, según he leído, al darnos nuevas acciones de la otra empresa eso será como si nos diesen unos 7 o 8€ por acción lo que equivale a 4-5 años dividendos en una suma global.

Esta tomando medidas para ser aún mejor empresa y la escindida puede ser una grata sorpresa en un futuro por lo que es momento de subirse al barco o mantener.

De momento la aguanto a esperar más Noticias sobre el canje del Spin-off . Pero tampoco descartó la Venta si se pone a tiro….??

Muy de acuerdo con todo el artículo salvo una cosa. La nueva empresa efectivamente partirá con deuda pero hay que tener en cuenta que esa nueva empresa no requerirá de inversiones.

Y tiene un alto potencial de crecimiento por lo que esa deuda no será un problema y la reducirán muy rápido. Más aun si no reparten de inicio dividendo.