Hoy vamos a ver una empresa que está algo demonizada en nuestra comunidad de inversores a largo plazo, aunque muchos de nosotros la tenemos o la hemos tenido en cartera. Es una empresa que, aunque cada vez menos, solía tener un peso importante en el IBEX35. Veamos con detenimiento si realmente Telefónica debe o no debe formar parte de nuestras carteras. Si se trata de una oportunidad, o de una trampa de valor.

Introducción

Orígenes

Telefónica nace en la segunda década del siglo XX de la mano de la compañía estadounidense ITT (International Telephone and Telegraph). Esta Empresa había sido creada a su vez en 1920 por el empresario de origen alemán Sosthenes Behn a partir de la Puerto Rico Telephone Company. Su idea era reproducir en el extranjero el éxito que había tenido AT&T en EEUU, y plagiar su esquema monopolístico en España.

Por aquel entonces, en nuestro país existía un inmenso desorden en cuanto a líneas telefónicas, y la dictadura de Primo de Rivera comenzó a pensar que sería positivo sentar las bases de un gran monopolio para modernizar las infraestructuras telefónicas del país.

Así se creó en 1924 la CTNE (Compañía Telefónica Nacional de España), de la cual ITT se convirtió en el principal accionista. Se le adjudicaron a dedo todas las concesiones de líneas telefónicas de España durante 20 años, pasando por delante de otras grandes compañías como la sueca Ericson o la belga New Antwerp Telephone, que también pretendieron entrar en el monopolio sin éxito. En esa época, en España existían ya muchas líneas de teléfono, pero algunas pertenecían al propio Estado y otras a multitud de compañías distintas, y la tecnología utilizada tampoco era homogénea. La intención que tuvo el Estado con la creación de la CTNE fue la de crear un monopolio para facilitar la modernización de la red telefónica de España y fomentar la homogeneización de la tecnología para poder compatibilizarla en todo el territorio, e incluso a

nivel internacional.

Muy rápidamente, el proyecto dio sus frutos. Pero la CTNE se dio cuenta de que necesitaba tener proveedores propios, para no depender de la competencia al comprar material y aparatos. Fue entonces cuando se fijó en la empresa industrial IWEC (International Western Electric Corporation), una filial de AT&T con sede en Bélgica. En ese momento, AT&T se encontraba enfrascada en la lucha por asentar su control monopolístico de la telefonía en EEUU y llegó a un pacto con ITT. Se comprometía a no expandirse internacionalmente, a cambio de que ITT no le hiciera la competencia en EEUU. De esta forma la IWEC pasó a manos de ITT, renombrándose bajo el nombre de International Standard Electric (ISE).

La recién creada CNTE también se dio cuenta de que, para modernizar y homogeneizar las redes, tenía que controlar todas las ya existentes, y para ello necesitaba comprar multitud de pequeñas empresas locales, así como las redes del estado. Fue entonces cuando una serie de banqueros españoles entraron en el negocio como inversores, entre los cuales el marqués Estanislao de Urquijo y Ussía, que se convirtió en el primer presidente de la CTNE y ostentó el cargo hasta 1945.

La operación resultó un éxito gracias a que una filial de ITT (ISE) proveía el material a la CTNE, y con ello modernizaba y ampliaba las redes telefónicas de España que acababan de adquirir el grupo de banqueros accionistas para la CTNE. El Estado percibía por contrato un 10%, y esto fue de maravilla hasta que el dictador Francisco Franco decidió nacionalizar la empresa, adquiriendo por ley casi un 80% de la compañía. ITT abandonó prácticamente el accionariado de Telefónica y en adelante se conformó con ser proveedor y servicio técnico a través de ISE.

En 1967 el Estado diluyó algo este porcentaje de propiedad a través de alguna ampliación de capital, pero no fue hasta 1995 y 1999 cuando la ya conocida como Telefónica S.A. se convirtió en empresa de capital completamente privado a través de dos OPV. También fue en esa época cuando desapareció la situación de monopolio de Telefónica y pudieron empezar a aparecer otros operadores de la competencia como Airtel o Amena (Orange España).

El año 1995 coincide con la creación de la marca Movistar. Telefónica decidió segregar el negocio de sus líneas móviles y se adentró en el negocio de internet. Quedaría entonces Telefónica S.A. ya solamente como nombre institucional, y centraría su crecimiento en la expansión internacional y desarrollo de su oferta de ADSL y líneas móviles.

Previamente, en 1990, había adquirido compañías hasta entonces en régimen de monopolio estatal en Argentina, Chile y Perú. Y en 1998, adquirió la telefonía fija de Sao Paulo y varias operadoras móviles en Rio de Janeiro, Brasil. En el año 2000 adquirió varias operadoras mexicanas, y más tarde, en 2004, le compró a BellSouth (una de las Baby Bells) sus operadoras en Colombia, Venezuela, Ecuador, Uruguay y varios países de Centroamérica.

Ya bajo la presidencia de César Alierta, Telefónica adquirió en 2006 la compañía O2 por unos 26.100M€, segunda mayor compañía de telefonía móvil en Reino Unido y tercer operador de Alemania, en lo que sería la mayor adquisición en efectivo realizada por una empresa española en el extranjero. El mismo año adquirió una participación mayoritaria de Colombia Telecom.

En 2008 adquirió participaciones en el gigante China Unicom, aunque se desprendió de ellas entre 2013 y 2014 a la vez que, para reducir deuda, se desprendía de gran parte de los activos de Centroamérica y participaciones en empresas que Telefónica había adquirido en Italia, República Checa e Irlanda.

En 2010, Telefónica adquirió el 30% la operadora brasileña Vivo por 7.500M€, convirtiéndose en su accionista mayoritario. Y en 2015 compró una participación mayoritaria en la también brasileña GVT, por 4.663M€. De esta forma, Telefónica se convertía en el operador integrado líder también en Brasil.

Otra rama del negocio de Telefónica en España es la TV. A partir de los años 2000, Telefónica fue desarrollando su servicio de canales de televisión de pago. En los inicios se conocía como Imagenio y más tarde pasó a llamarse Movistar TV. En 2014, Telefónica lanzó una oferta para adquirir una participación mayoritaria de Canal+ al grupo PRISA y a Mediaset por unos 1.020M€. Esta oferta fue validada por los órganos reguladores en 2015, y se procedió a la fusión de Movistar TV y Canal+ en lo que hoy conocemos como Movistar+.

Tras esta fusión, eliminó la marca Canal+ para evitar tener que pagar derechos sobre ella y fichó para estos nuevos canales a personajes tan carismáticos como hasta hace poco Andreu Buenafuente y más tarde a David Broncano, que son actualmente los mejores embajadores de la marca. Desde entonces la compañía ofrece packs integrados de internet, móvil y TV en España como estrategia comercial para fidelizar a sus clientes.

Ante la amenaza de la TV por streaming, Telefónica ha tejido una pequeña alianza con Netflix, integrando la plataforma en algunas de sus ofertas. Los CEO de cada una de las empresas nos dejaban este divertido video promocionando el acuerdo entre sus empresas. De esta forma, si se contrata Movistar TV con Netflix, la plataforma de streaming sale algo más económica que si se contratan por separado.

En los últimos años, Telefónica ha tenido un desempeño en bolsa muy mediocre, debido en gran medida a la excesiva deuda de la empresa, junto con malas expectativas de crecimiento de sus ingresos, posibles futuras inversiones necesarias como las redes de 5G, y crecimiento de la competencia incluso en España.

Desde que el presidente Álvarez-Pallete tomó el relevo de César Alierta en 2016, para paliar el efecto de semejante situación financiera Telefónica vendió en 2017 el 40% de su filial de torres de telecomunicaciones Telxius a al fondo KKR. En 2018 vendió otro 10% de Telxius al grupo Pontegadea (brazo inversor de Amancio Ortega, dueño de Inditex), y finalmente en 2021 tanto Telefónica como KKR y Pontegadea han vendido todos sus emplazamientos de torres de telecomunicaciones de Telxius en Europa y Latinoamérica al REIT estadounidense American Tower Corporation.

También para reducir deuda, en 2019, Telefónica vendió 11 Data Centers repartidos en varios países (España, Brasil, EEUU, México, Perú, Chile y Argentina), y sus negocios de telefonía móvil en Guatemala, Nicaragua, Panamá, El Salvador, y en 2020 también vendió su filial de Costa Rica.

Por último, otra estrategia para reducir deuda, ha sido la fusión de la británica O2 con Virgin Media, una joint-venture que ha permitido a Telefónica apuntarse este último año una plusvalía de 4.460 millones de €, quedándose con una participación del 50% en la empresa resultante de la fusión.

Para compensar la pérdida de ingresos consecuentes de estas ventas, en 2022 Telefónica ha cerrado la compra de las redes de telefonía móvil de la compañía brasileña Oi por 1.063 millones de €, compañía que lleva en concurso de acreedores desde 2016.

En palabras del propio presidente Álvarez-Pallete: “tras esta gran operación [la venta de Telxius] seguiremos centrados en nuestros objetivos más ambiciosos: la integración de O2 con Virgin en el Reino Unido, la compra de los activos móviles de Oi en Brasil y la reducción de la deuda.”

Veremos si en el futuro Telefónica consigue lograr sus objetivos. Por un lado, vemos que está haciendo esfuerzos en varios frentes para comprar y vender activos, con el objetivo que estas operaciones aumenten la rentabilidad de la empresa al tiempo que reducen su deuda.

Sin embargo, Telefónica también tiene unos importantes retos, aun consiguiendo estos objetivos. El desarrollo de las redes 5G es seguro que comportarán importantes inversiones para la compañía. Y en cuanto a la competencia, también se avecinan cambios. Desde 1998 las redes de Telefónica ya no son un monopolio blindado por el Estado, y Telefónica estaba obligada a alquilar sus redes a un precio regulado a otras empresas de la competencia como Orange o Vodafone. Sin embargo, en 2021 España ha aprobado una ley según la cual Telefónica ya no está obligada a alquilar sus redes a la competencia en hasta un 70% del territorio (municipios españoles donde hay más competencia entre operadores). Pero lo que sí está obligada a hacer, es a poner al servicio de los competidores la infraestructura de obra civil, para que estos competidores puedan desplegar sus propias líneas de fibra. Esto es un arma de doble filo, porque si bien Telefónica ya no tiene obligación de alquilar sus redes a un precio que no le interesa, los competidores ya tienen permiso para desplegar sus propias líneas, y de hacerlo se independizarían en gran medida de Telefónica. Veremos cómo afecta esto a la empresa, y si termina siendo una ventaja o un inconveniente.

Negocio

Hoy en día, Telefónica se divide en varias divisiones y marcas. Las grandes marcas son Movistar (la marca más internacional), O2 (Reino Unido, Alemania y recientemente España como low cost) y Vivo (Brasil).

Pero también posee divisiones con empresas tecnológicas de apoyo a las marcas, como la recién adquirida empresa británica de ciberseguridad y cloud Cancom.

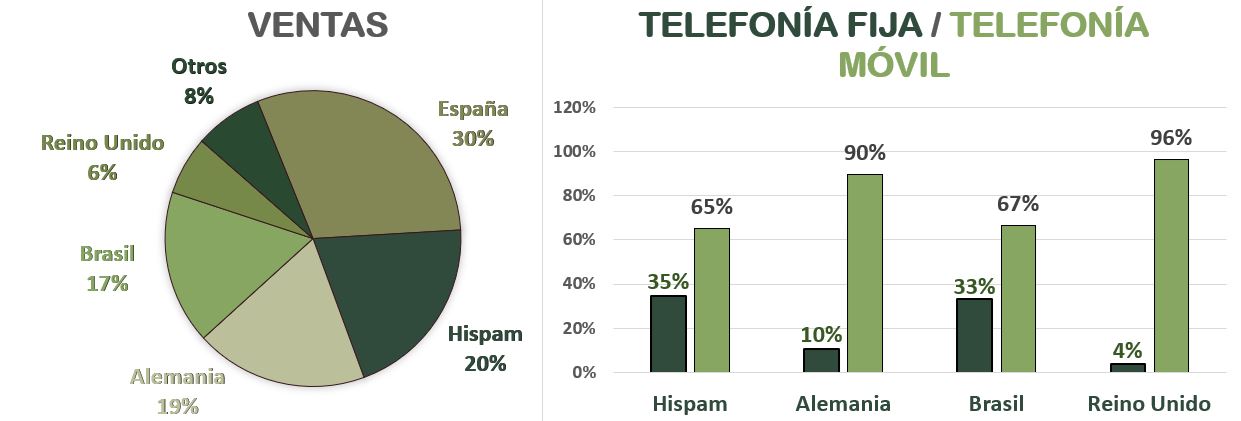

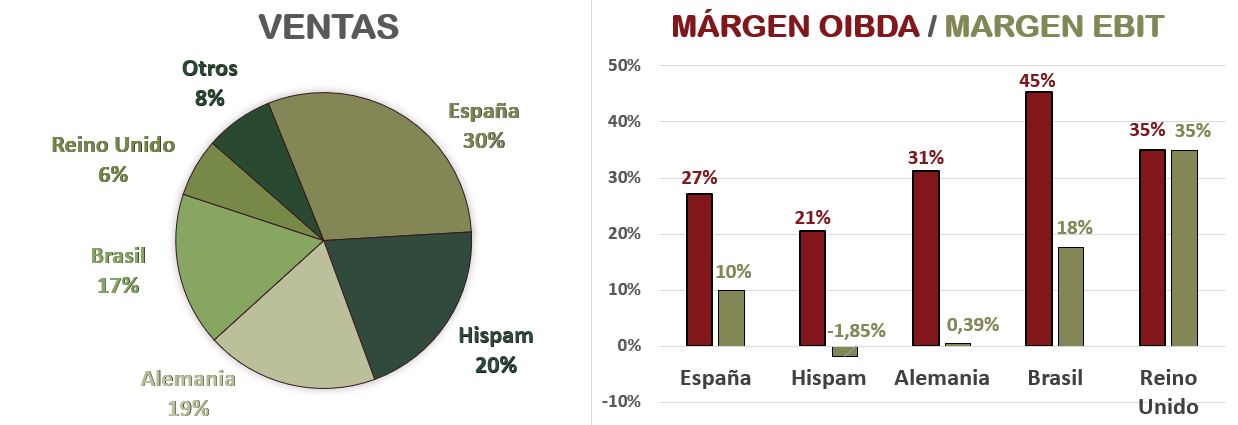

Bajo alguna de sus marcas, Telefónica está presente en España, UK, Alemania y Latinoamérica (Hispam y Brasil). Si bien en 2018 las ventas de España y Brasil representaban un 50% del total, hoy en día Brasil ha perdido peso a favor de Alemania, en parte debido a la debilidad del real brasileño.

Telefónica presenta las Ventas por países en sus informes, ya que en cada país opera con servicios diferentes y con una penetración y cuota de mercado diversas también.

Si bien el negocio de las telecomunicaciones ya no es un monopolio natural en España, hoy en día Telefónica todavía es la compañía nacional con más cuota de mercado por ingresos (41,5%), seguidos por Orange (17,3%) y Vodafone (17,1%). O2 fue la segunda operadora móvil en Reino Unido en 2020 (alrededor del 30% de cuota de mercado) y se espera que esta cifra crezca sustancialmente con la joint-venture con Virgin Media, convirtiéndose probablemente en líder del mercado británico.

En Alemania, Telefónica ha pasado en poco tiempo de ser la tercera operadora móvil a ser la segunda en cuota de mercado (25,5%) sólo por detrás de Deutsche Telekom (31,7%).

En Brasil, la filial de Telefónica VIVO es la operadora móvil líder con un 34% de cuota de mercado, le siguen de cerca dos compañías: Claro (27%) y Tim (23%).

Los accionistas más significativos de Telefónica son el BBVA (4,63%) y La Caixa (5,01%). Tiene cierta lógica que los grandes bancos españoles estén presentes en el capital de Telefónica, al ser una compañía de referencia en el IBEX35. Encontramos también algunos los habituales grandes fondos de inversión, como Vanguard (2,31%), el Norges Bank (1,56%) y Amundi(1,63%), pero en una proporción más pequeña. También encontramos a Blackrock en el accionariado, pero su caso es especialmente flagrante, dado que mientras en 2018 ostentaba el 5,08% del capital, actualmente sólo posee el 0,63% del mismo. Es probable que Blackrock haya realizado su operación especulativa con Telefónica y no le vea demasiado más potencial de revalorización.

Tras este breve repaso a nuestra histórica teleco, veamos sus Estados Financieros para comprobar si la mala fama que tiene en nuestra comunidad está justificada o no.

1) SOLIDEZ: Balance

De un vistazo, detectamos que el Balance de Telefónica presenta un Activo Corriente insuficiente y un Patrimonio Neto discreto. Veámoslo con más detalle.

Activos y Pasivos a Corto Plazo

Telefónica ha presentado históricamente un Ratio de Liquidez por debajo de la unidad, debido a que la empresa considera que su generación de caja y la fiabilidad de ingresos futuros bastan para pagar parte de las deudas a corto plazo. Sin embargo, es una situación delicada que las empresas deberían evitar. Como hemos visto en varios ejemplos durante la pandemia, esta praxis puede suponer un shock de dolorosas e imprevisibles consecuencias cuando ocurre un cisne negro como la COVID-19.

A pesar de ello, en 2021 Telefónica vuelve a reflejar un Ratio de Liquidez por debajo de la unidad (0,98), si bien es algo superior a años anteriores. El Cash Ratio (0,34) también se ha elevado y presenta un valor considerablemente prudente.

Activos y Pasivos a Largo Plazo

Gracias a la venta de Telxius y a la joint-venture con Virgin Media, Telefónica ha conseguido eliminar casi un 25% de la Deuda Neta de su Balance. Y precisamente la reducción de Deuda ha sido una prioridad para la directiva de Telefónica durante los últimos años, dado que la empresa estaba ahogada por la misma. Sin embargo, si eliminamos de la cuenta de resultados el efecto de las plusvalías por las ventas de estos negocios, nos damos cuenta que la Deuda resultante todavía representa alrededor de 3 veces el OIBDA ajustado. Y esto representa solamente una mejora del 7,5% respecto al mismo ratio en 2020.

Además, casi el 12% de la Deuda Financiera tiene vencimiento en 2022. Así que veremos el próximo ejercicio cómo Telefónica consigue digerirlo. Por otra parte, un 53% de la Deuda tiene vencimiento más allá de 2026. La peor noticia, es que el tipo de interés medio de toda la Deuda Financiera de Telefónica es del 2,83%, y como veremos más adelante, este tipo de interés es superior al ROA.

Por tanto, a Telefónica aún le queda mucho camino por recorrer en la reducción de Deuda para poder ostentar valores prudentes. Debe procurar que al tiempo que desinvierte en sus negocios menos rentables, también mantenga o aumente su OIBDA. De lo contrario, su ratio Deuda Neta/OIBDA nunca se reducirá a los niveles deseados.

La parte positiva de las desinversiones, es que han reducido el Fondo de Comercio de Telefónica en un 35%, y ahora sólo representa un 15% del Total de Activos. Un valor mucho menor que hace 2 años, cuando representaba un 21%.

La Autonomía Financiera (26%), aunque ha mejorado, todavía se nos antoja algo baja, dado que tan sólo iguala a la suma de Goodwill y Otros Intangibles. Esto nos vendría a decir que todo el resto de los Activos de Telefónica, entre los cuales todas las infraestructuras físicas, estarían financiadas con Deuda.

La parte positiva es que, aun presentando un Balance preocupante, ha mejorado su situación financiera respecto a hace 5 años.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

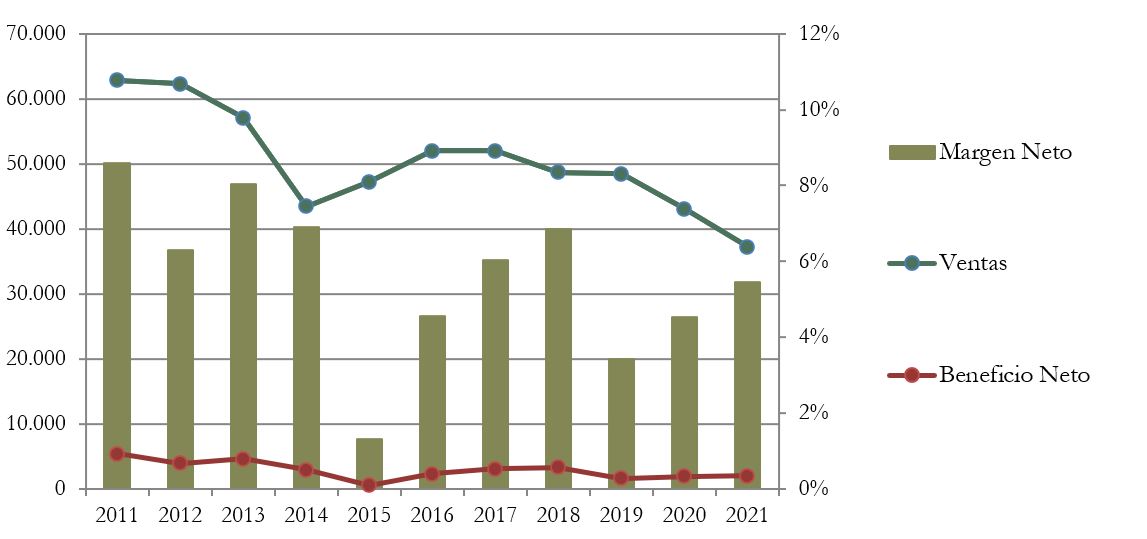

Es desolador observar el gráfico de la evolución de las ventas de Telefónica, y tal vez esto sea el origen de todos los problemas de la compañía: sus ventas no hacen más que decrecer. Lo han hecho a un ritmo de un -5% anual durante la última década.

La única parte positiva, es que estas Ventas están bastante bien diversificadas geográficamente, y vemos que Europa (España, Alemania y Reino Unido) representan un 55% de las Ventas, mientras que Latinoamérica (Hispam y Brasil) tiene un peso algo menor, de un 37%.

Márgenes

La Cuenta de Resultados de 2021 está muy maquillada por la Venta de Telxius y las plusvalías en la creación de la joint-venture Virgin Media O2. Sin embargo, si eliminamos los importes de estas operaciones extraordinarias, nos encontramos que Telefónica sigue generando cada vez menos OIBDA (ajustado). El OIBDA es la magnitud equivalente al EBITDA para Telefónica. La única diferencia entre ambos es que en teoría el OIBDA no refleja los ingresos no-operativos, aunque Teléfonica sí incluye las ventas y plusvalías no recurrentes de negocios.

Ajustando estas distorsiones, nos encontramos que Telefónica viene reduciendo su Margen Neto desde más de una década, desde un 9% en 2011 a un pobre 5% en 2021.

Es notorio apreciar que mientras que las divisiones de España, Brasil y Reino Unido son las más rentables en cuanto a Margen Operativo, Alemania, y sobre todo Hispanoamérica son las que menos beneficio generan. Teniendo en cuenta las amortizaciones, Hispanoamérica incluso refleja pérdidas. Así que no sería de extrañar que, si Telefónica sigue desinvirtiendo, lo haga con sus filiales Hispanoamericanas.

Ratios de Rentabilidad

ROA: 2% (Beneficio Neto/Activos Totales)

ROE: 7% (Beneficio Neto/Patrimonio Neto)

ROCE: 4% (EBIT/(Patrimonio Neto + Deuda Neta))

Telefónica tiene unos Ratios de Rentabilidad mediocres. El ROA nos indica que la alta cantidad de Intangibles (y Fondo de Comercio) del Balance sigue bastante sobrevalorada y que los Activos Fijos generan poca rentabilidad respecto a su supuesto valor. Es normal que empresas intensivas en capital tengan un ROA bajo, pero no tanto. Además, el tipo de interés de la Deuda Financiera de Telefónica es superior al ROA (2,83% frente a 2%). Esto significa que el retorno de los activos de Telefónica no consigue ni siquiera igualar al tipo de interés de la Deuda con la que están financiados. Esto es sin duda una gran bandera roja, y la razón por la cual a Telefónica le urge tanto reducir su Deuda.

El ROE y ROCE presentan valores bajos, incluso con una Autonomía Financiera mediocre. Estos ratios son peores de lo que parecen, puesto que con un Patrimonio Neto bajo, no cuesta demasiado conseguir rentabilidades más altas.

Estos Ratios de Rentabilidad nos demuestran que a Telefónica le urge reducir Deuda, pero también aumentar sus Beneficios.

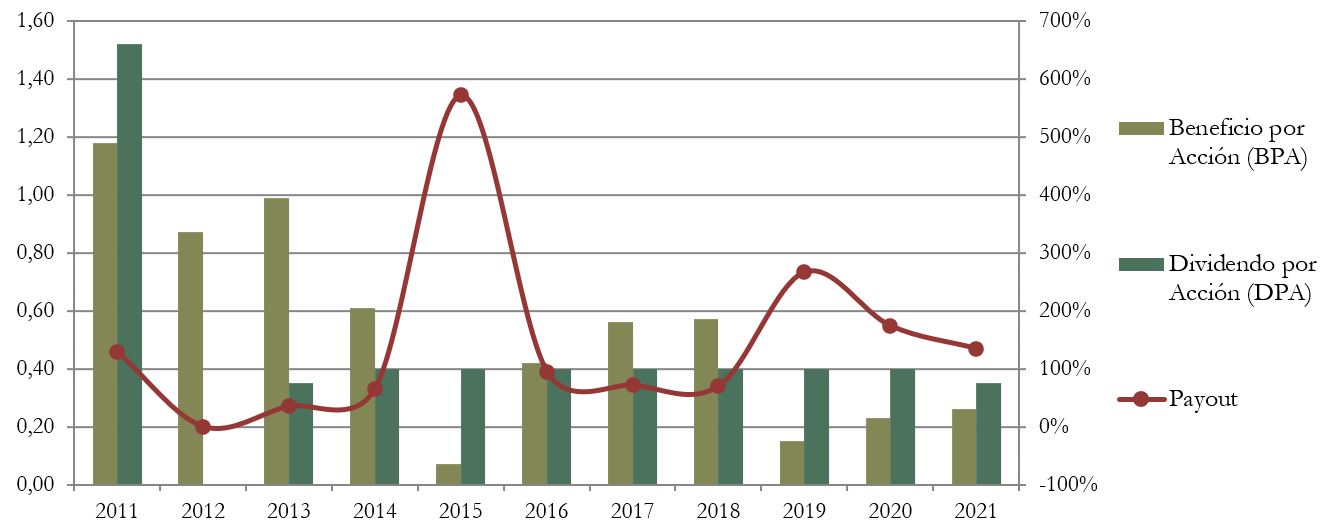

Beneficio por Acción (BPA)

La evolución del BPA de Telefónica es dramática, habiéndose reducido una media anual del -14%. Esto es un dato mucho peor incluso que el de la tendencia de las Ventas (-5%), y se debe por un lado al aumento del número de Acciones, pero sobre todo al peso que tienen las Amortizaciones y Depreciaciones en la Cuenta de Resultados. Si bien estas representaban alrededor de un 50% del OIBDA hasta 2013, desde entonces han ido adquiriendo más y más peso hasta representar un 70% del OIBDA en 2019 y 2020, y un 76% (ajustado) en 2021. Sin duda el exceso de inversiones pasado, le está pasando factura a Telefónica en la actualidad, evaporando sus Beneficios actuales.

Las desinversiones de Telefónica deberían reducir el peso de estas Depreciaciones y Amortizaciones, y si al mismo tiempo se consigue reducir Deuda, también los gastos financieros deberían disminuir. Sin embargo, vemos que esto todavía no ocurre, y el BPA es cada vez menor.

3) DIVIDENDOS

Dividendo por Acción (DPA)

Telefónica ha repartido históricamente un Dividendo muy generoso. Sin embargo, se distribuía en dos pagos: uno en efectivo, y otro en forma de Script Dividend. Por lo tanto, casi la mitad del dividendo se repartía en acciones que después no eran amortizadas totalmente. A partir de 2017, el pago en acciones se canceló, dejando el Dividendo en 0,40€ por acción en efectivo.

Esta política se mantuvo hasta el 2020, cuando se implementó el Dividendo Flexible, permitiendo a los accionistas cobrar la mitad del mismo en acciones. En 2021 se aplicó un recorte adicional del Dividendo del 25%, reduciendo el DPA hasta los 0,30€ por acción. Además el Dividendo Flexible se extendió a la totalidad del dividendo, permitiendo a los accionistas cobrarlo íntegramente en acciones. Acciones que tampoco se amortizan completamente y que siguen diluyendo al accionista de largo plazo.

En el gráfico reflejamos el Dividendo sin tener en cuenta los pagos en 100% acciones, y en el 2020 y 2021 hemos mantenido el importe de 0,40€/acción y 0,30€/acción respectivamente, aunque no sea del todo cierto debido al Dividendo Flexible.

Por todo esto, la evolución del Dividendo de Telefónica va en acorde con la desastrosa tendencia de su BPA. Veámoslo:

Si hubiéramos comprado acciones de Telefónica en 2016 por 8,80€, la Rentabilidad por Dividendo que tendríamos en 2021 sería de 3,4%.

Si hubiéramos comprado acciones en 2011 por 13€, la Rentabilidad por Dividendo que tendríamos ahora sería de 2,3%.

Por tanto, Telefónica ha ido reduciendo la Rentabilidad por Dividendo al accionista de largo plazo, y deja claro que no tiene sentido como inversión por Dividendos. Es más, si tenemos en cuenta el efecto dilutivo del Dividendo Flexible actual, la Rentabilidad Por Dividendo ya estaría acercándose peligrosamente a 0.

Payout

No tiene demasiado sentido analizar el Payout histórico de Telefónica, puesto que tanto el BPA como el DPA han sufrido variaciones bruscas y a destiempo. En los últimos dos años, el Payout se sitúa por encima del 100%, dejando todavía más clara su insostenibilidad.

Cash Flow

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

Este gráfico nos da muchas pistas sobre la evolución del negocio. Por una parte, el Operating Cash Flow (OCF) es decreciente durante la última década. Estuvo bastante estancado entre los años 2013 y 2019, pero lo cierto es que hoy es más de un 40% inferior a 2011.

Dado que esta disminución es debida en parte a las desinversiones, el CAPEX de Mantenimiento también se va reduciendo. Pero lo cierto es que el Free Cash Flow de Telefónica es menor hoy que en 2014, y presenta un valor de menos de la mitad que en 2011.

El Dividendo parece sostenible según el gráfico. Pero tengamos en cuenta que aparece como menor que el FCF porque se tiene en cuenta solamente el Dividendo en efectivo: algo que viene menguando mucho durante la última década.

Cash Flow teniendo en cuenta el CAPEX de Mantenimiento + Inversión

Si tenemos en cuenta el CAPEX de Mantenimiento + Inversión, apreciamos el pico de inversión de 2015 (compra de Canal+ y GVT) y el de las desinversiones de 2021 (venta de Telxius y joint-venture con Virgin Media).

Pero la conclusión es la misma que con el anterior gráfico: el OCF es decreciente, el FCF no consigue despegar, y el Dividendo parece sostenible porque en realidad se va reduciendo.

Recompra de Acciones

Telefónica ha realizado ocasionalmente algunas amortizaciones de acciones que tenía en autocartera, como en 2016 o 2015 (150M de acciones). Sin embargo, esto no compensa la gran cantidad de acciones que ha emitido para retribuir a los accionistas con sus Script Dividend.

El resultado: Telefónica se compone de alrededor de un 26% más de acciones que hace 10 años.

Conclusión

Hemos visto que nuestra histórica Teleco se encuentra en plena restructuración de su Balance, realizando importantes desinversiones con el objetivo de reducir su abultada Deuda. Sin embargo, su Ratio de Liquidez todavía no es satisfactorio, y fían su correcta liquidez a la supuesta fiabilidad de su generación de caja. Por otra parte, aun habiendo hecho importantes esfuerzos para reducir el valor absoluto de su Deuda Neta, lo han conseguido al mismo tiempo que se reducen sus ingresos. El resultado: los ratios de endeudamiento siguen siendo elevados.

No sólo las Ventas son claramente decrecientes, sino que su Beneficio por acción lo es todavía más. Todo esto provoca también unos Ratios de Rentabilidad y unos Márgenes bastante mediocres.

El análisis del Cash Flow nos confirma que Telefónica cada vez genera menos Operating Cash Flow y no consigue reflotar su Free Cash Flow, con lo que se ve obligada a ir disminuyendo el reparto de Dividendos en efectivo.Es una pena además que las perspectivas de la empresa no sean demasiado halagüeñas. Veremos si el Estado le echa una mano a su histórica Teleco, o da rienda suelta a la competencia en favor de los consumidores, añadiendo más presión aún sobre los márgenes de la compañía.

En conclusión: Telefónica demuestra ser una empresa que está haciendo lo posible por recomponer su Balance, pero que al mismo tiempo no está consiguiendo evitar la pérdida de Ventas y Beneficios, y tampoco consigue aumentar su discreta Rentabilidad. Y en todo este proceso, está penalizando a los accionistas de largo plazo, diluyendo sus acciones y recortando el dividendo.

Por ello, está claro que para nuestra estrategia no es una inversión adecuada. Tal vez algunos inversores consigan buenas plusvalías si operan con las acciones de Telefónica en momentos adecuados. Por ejemplo, un inversor que comprase Telefónica en octubre de 2020 tendría una revalorización de casi un 80% en estos momentos. Pero esto nada tiene que ver con nuestra estrategia, ni con la inversión a largo plazo.

¿Vosotros qué opináis de Telefónica? ¿La lleváis en cartera? ¿Creéis que su precio por acción puede reflotar? Os animamos a compartir vuestras opiniones.

Recordad que si queréis consultar sus datos históricos, podéis acceder al informe a través de este link.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta la semana que viene!

Fuentes Consultadas:

Annual Reports (2011-2021)

https://www.muycomputerpro.com/2019/07/19/telefonica-95-anos-al-servicio-de-las-telecomunicaciones

https://cincodias.elpais.com/cincodias/2022/04/20/companias/1650480121_960557.html

https://www.lainformacion.com/empresas/fusion-telefonica-virgin-o2-liberty-claves/2838896/

https://www.cnmc.es/prensa/mercados-fibra-optica-20211015

https://elpaisfinanciero.com/acciones-telefonica-analisis-en-profundidad/?amp

https://www.cnmc.es/prensa/telecos-trimestral-1T21-20211006

https://www.telefonica.com/en/wp-content/uploads/sites/5/2021/09/Telefonica-Corporate-Profile.pdf

https://news.virginmediao2.co.uk/wp-content/uploads/2021/08/VMED-IFRS-Quarterly-Report-Q2-2021.pdf

https://www.reuters.com/article/telefonica-de-outlook-idUSL8N2JU15X

https://www.statista.com/statistics/758503/mobile-telephony-market-share-brazil-operator/

https://www.lainformacion.com/empresas/telefonica-dividendo2021-cuando-cuanto-cobro/2830550/

https://www.invertirenbolsa.info/historicodividendos/empresa/telefonica

https://www.lainformacion.com/empresas/telefonica-dividendo2021-cuando-cuanto-cobro/2830550/

Gracias chicos por el análisis. Si puede meter la inflación y algún competidor se va quedando por el camino quizás lo puede hacer bien. El tiempo lo dirá. Nos vemos en Valencia.

Hola David, gracias por comentar.

Nos vemos en Valencia! 👍🏻

Estupendo analisis, me ha abierto los ojos, creia que estaba mejorando mas en los ultimos años, pero veo que es la misma m.

muchas gracias

Me causa sorpresa que no habléis sobre la regulación, que provoca que Telefónica tenga que subvencionar a su propia competencia…

Hola Héctor,

Al final de la introducción sí que hablamos brevemente sobre la regulación.

Cualquier comentario que quieras aportar para añadir información al artículo es super bienvenido.

Muchas gracias!

Un saludo