Hoy dirigimos nuestra mirada a una empresa financiera que nos atrae especialmente por su filosofía de inversión a largo plazo. Se trata de T.Rowe Price, la firma de inversión que ha sobrevivido a varias guerras, crisis y mercados desfavorables, y que además ha salido siempre reforzada. Una empresa con una filosofía de largo plazo que viene a nuestro blog como anillo al dedo.

Introducción

Thomas Rowe Price Jr nació en 1898, en el seno de una familia americana acomodada de Baltimore. Su padre era cirujano, y su madre hija de un prominente constructor local. Como curiosidad, Thomas Rowe era primo hermano de Samuel Duncan Black, quién años más tarde fundaría la conocida empresa de herramientas Black & Decker.

Aunque estudió Química, pronto se dio cuenta que su pasión eran las finanzas y empezó su reorientación profesional trabajando para varias firmas de inversión, escalando rápidamente desde la posición de bróker hasta puestos directivos de una reconocida empresa de inversión (Mackubin Legg&Co). Sin embargo, debido a su carácter temperamental y a sus firmes convicciones en enfocar las inversiones a largo plazo, pronto se enemistó con muchos colegas directivos, y esto le llevó a abrir su propia compañía financiera en 1937: T.Rowe Price & Associates.

En esa época, la inversión en bolsa se solía enfocar como un juego especulativo de compra-ventas cíclicas aprovechando los vaivenes de los mercados de renta variable. Comprar barato, para vender caro. Ejemplo de ello es el eminente inversor de la época, que aún hoy en día es considerado el padre de la inversión “value”: Benjamin Graham. Ben Graham había creado su propio fondo de inversión en 1926 y era docente en la Columbia Business School desde 1928, difundiendo la teoría de la inversión especulativa en bolsa.

Pero la recién creada empresa de T.Rowe Price & Associates tenía un enfoque completamente distinto. Thomas Rowe quería que su firma se dedicase al asesoramiento. Un asesoramiento directo y enfocado al largo plazo, donde los servicios consistían en aconsejar qué acciones comprar en base a un análisis fundamental exhaustivo. Thomas Rowe creía en las “Growth Stocks”, es decir, acciones que crecieran en valor y aumentaran su dividendo con el tiempo. Sin necesidad de pensar en cuándo vender, puesto que según esta estrategia, las acciones no deberían venderse nunca, a no ser que sus fundamentales dejasen de ser robustos e invalidasen el análisis hecho. Exactamente la estrategia que defendemos en este blog.

Eran los primeros pasos de la verdadera asesoría financiera con estrategia de largo plazo, y Thomas Rowe aconsejaba a sus clientes no sucumbir al impulso de vender sus acciones, si éstas habían sido cuidadosamente seleccionadas antes de comprarlas. “Stick to them through thick and thin!”, solía decir.

Sin embargo, como es natural, este tipo de inversión tarda algún tiempo en dar sus frutos. Incluso muchas veces comienza con pérdidas. Esto le hacía un flaco favor, en un mundo en el que se mide el éxito del empresario únicamente por sus resultados, y la reputación es tremendamente importante. En el mundo de la inversión a corto plazo, Thomas Rowe no destacaba en absoluto. En los primeros años, la firma no tuvo ningún cliente institucional, pocos particulares, y la situación financiera de la empresa era tan delicada que los socios tuvieron que aceptar cobrar en acciones e incluso la adinerada familia de su mujer tuvo que cubrir algunas pérdidas para evitar la bancarrota.

Sin embargo, Thomas Rowe y sus colegas seguían analizando empresas minuciosamente y entrevistando a directivos de compañías que despertaban su interés. Poco a poco este trabajo fue dando sus frutos y gracias al acierto en la compra de acciones de algunas empresas que tuvieron un buen comportamiento bursátil (3M, Abbott Labs, IBM…), en la década de 1940 la compañía fue ganando clientes.

Una particularidad de T.Rowe Price & Associates era que no cobraba comisiones por operación, sino unos honorarios en base al patrimonio gestionado. Esto daba confianza, puesto que las ganancias de la empresa se ligaban al éxito en las inversiones de los clientes.

Pero fue la década de 1950 la que marcó un salto cualitativo en la empresa. En 1956, los EEUU aprobaron la Uniform Gift to Minors Act, legislación que permitía que los padres y madres de las familias americanas cediesen capital a sus hijos con una importante rebaja fiscal. Thomas Rowe decidió aprovechar esta nueva legislación creando un fondo de inversión a muy largo plazo llamado Growth Stock Fund, para que los hijos disfrutasen de revalorizaciones importantes en un futuro lejano. En esa época no era muy habitual invertir en fondos, pero el de Thomas Rowe resultó ser el que mejor se comportó en la década de los 50, legitimando sus convicciones largoplacistas y afianzando la reputación de su empresa.

Thomas Rowe comenzó a publicar en la revista Forbes, para dar publicidad a su por fin exitosa actitud inversora y defender su estrategia de largo plazo. Su firma comenzó a recibir las inversiones de clientes institucionales y amplió su oferta de fondos de inversión para aprovechar el tirón. El más conocido fue el New Horizons Fund, que también tuvo unos inicios algo turbulentos, pero que supo acertar invirtiendo en las empresas emergentes de crecimiento de la época, como Texas Instruments, Xerox o Hertz. Con el tiempo, este fondo consiguió rentabilidades extraordinarias. Atrajo a tantos inversores, que alrededor de 1970 Thomas Rowe tuvo que cerrar el fondo a nuevos inversores algunos años, para evitar pervertir este tipo de inversión.

Poco a poco la empresa fue modernizándose y Thomas Rowe supo dar paso a la siguiente generación de directivos en la empresa. Fue cediendo la dirección de estos fondos y se dedicó a investigar nuevos tipos de inversión. En 1969 creó un nuevo fondo, el New Era. Thomas Rowe predijo una alta inflación, y empezó a invertir con este nuevo fondo en empresas dedicadas a la tecnología y materias primas. Al principio, una vez más, el fondo no tuvo un buen desempeño. Pero la crisis del petróleo de 1973 volvió a darle la razón a este obstinado inversor. Thomas Rowe volvía a obtener rentabilidades extraordinarias en entornos difíciles de crisis.

Otro gran acierto que tuvo fue retirarse en 1971, suavizando todo lo posible la transición a nuevos directivos, y con una reputación por las nubes tras el éxito del New Era Fund.

Uno de estos nuevos directivos fue George J. Collins, que abrió un nuevo fondo llamado New Income Fund, esta vez centrado en la renta fija. Debido a la alta inflación de los años 70, este fondo también tuvo mucho éxito.

A finales de esa década, T.Rowe Price amplió su estrategia a los mercados internacionales. Firmó una joint venture con un banco londinense: Robert Fleming Holdings Ltd. Con esta nueva sociedad, pretendían que los inversores estadounidenses tuvieran más fácil acceso a los mercados internacionales.

T.Rowe Price crecía a un ritmo cada vez más acelerado y al mismo tiempo diversificaba sus tipos de inversiones. La muerte de Thomas Rowe en 1983 provocó que la presidencia recayese en George J. Collins, el anterior director de los fondos de renta fija. La familia Rowe no quiso seguir involucrada en la compañía.

Nueva presidencia, menos acorde con la lenta inversión en Empresas de Crecimiento que había propulsado el fundador, un entorno cada vez más competitivo en la gestión de activos… A principios de los 80, la empresa no podía abandonar su filosofía de inversión a largo plazo, pero necesitaba un nuevo impulso para afianzarse en un convulso mercado financiero. Este nuevo impulso llegó con la creación de los fondos de pensiones. Nacieron entonces una serie de legislaciones que incentivaban el ahorro de los norteamericanos en las llamadas cuentas 401(k). T.Rowe se anticipó a crear fondos compatibles con estas cuentas, que los empleadores ponían a disposición de sus trabajadores para ingresar parte del salario en ellas sin aplicar retención fiscal: cuentas de inversión libres de impuestos hasta una cierta cantidad de inversión anual, que sólo se pueden recuperar después de la jubilación.

En esta época también adoptaron al carnero Trusty, icono que acompañaría a la empresa hasta hoy en día, y que simboliza la habilidad de este animal para escalar terrenos escarpados. Una imagen de la escalada de T.Rowe Price en los mercados bursátiles, con firmeza y seguridad incluso en entornos difíciles.

También en los años 80, T.Rowe Price se especializó en asesorar y gestionar las salidas a bolsa de compañías privadas. Tanto es así, que la propia T.Rowe Price salió a bolsa en 1986.

A George J. Collins le sucedió en 1996 el hasta entonces director financiero, George Roche, conocido por ser un inversor conservador y prudente, centrado en el largo plazo como Thomas Rowe.

Roche consiguió que en 1999 la acción de T.Rowe Price entrase a formar parte del S&P 500. Para entonces ya era la séptima mayor compañía gestora de fondos en EEUU y alcanzaron la cifra de 100.000 millones de patrimonio gestionado.

En el año 2000, T. Rowe Price adquirió la totalidad de la división internacional, que hasta entonces compartía con Robert Fleming Holdings. En esa época, los periódicos de Wall Street criticaron duramente a la empresa por no invertir fuertemente en las empresas tecnológicas, hasta que la crisis de las “.com” dio de nuevo la razón a T.Rowe Price. También en 2008 evitaron la crisis de las subprime, gracias a la prudencia ya intrínseca de la compañía, evitando una vez más invertir en activos de moda y burbujas.

En los últimos años es difícil seguir la pista de la cantidad de fondos, participaciones en empresas y capital privado e institucional que gestiona T.Rowe Price. “Change is the investor’s only certainty”, decía Thomas Rowe. Y para contrarrestar los cambios que seguro llegarán, la empresa se mantiene fiel a sus principios: inversión en acciones en empresas de crecimiento (Growth Stocks), diversificación para reducir riesgos y calma en los momentos tanto de euforia como de depresión en los mercados.

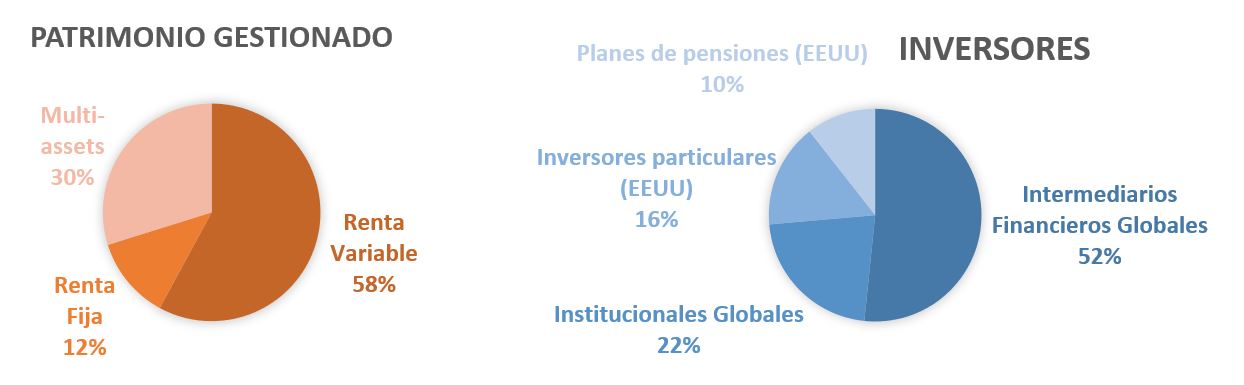

Hoy en día T.Rowe Price ofrece multitud de vehículos de inversión para cada tipo de inversor, ya sea institucional o particular. Ofrecen tanto servicios de asesoría, como fondos de inversión, planes de pensiones y estrategias de inversión personalizadas. En los siguientes gráficos podemos ver qué tipo de inversiones maneja contando todo el patrimonio gestionado, así como el tipo de inversores que tiene. Por Multi-Assets se entiende todo activo financiero ligado a múltiples subyacentes, como otros fondos, ETFs y productos mixtos. Es también notorio que el total de los inversores domiciliados fuera de EEUU sólo representan un 7% del patrimonio gestionado por T.Rowe Price.

Los competidores directos de T.Rowe Price son los grandes gestores de fondos de inversión y patrimonio internacionales, como Blackrock, Vanguard, Lazard, Fidelity, Franklin Resources, State Street Corporation… etc.

Pero muchos de estos fondos también tienen participaciones importantes en T.Rowe Price: los máximos accionistas de T.Rowe Price son Vanguard con un 8,64% del capital, Blackrock con un 5,79%, o State Street Corporation con un 5,56%.

Al mismo tiempo, T.Rowe Price también posee participaciones en estas empresas, como un 7,17% de Lazard, 6,61% de State Street Corporation, 6,49% de Vanguard, o 3,17% de Franklin Resources. Así que vemos que todas estas empresas financieras están de alguna forma entrelazadas.

Veamos sus Estados Financieros para ver si sería conveniente ser accionistas de esta empresa, que tantos puntos en común tiene con nosotros en cuanto a estrategias de inversión.

1) SOLIDEZ: Balance

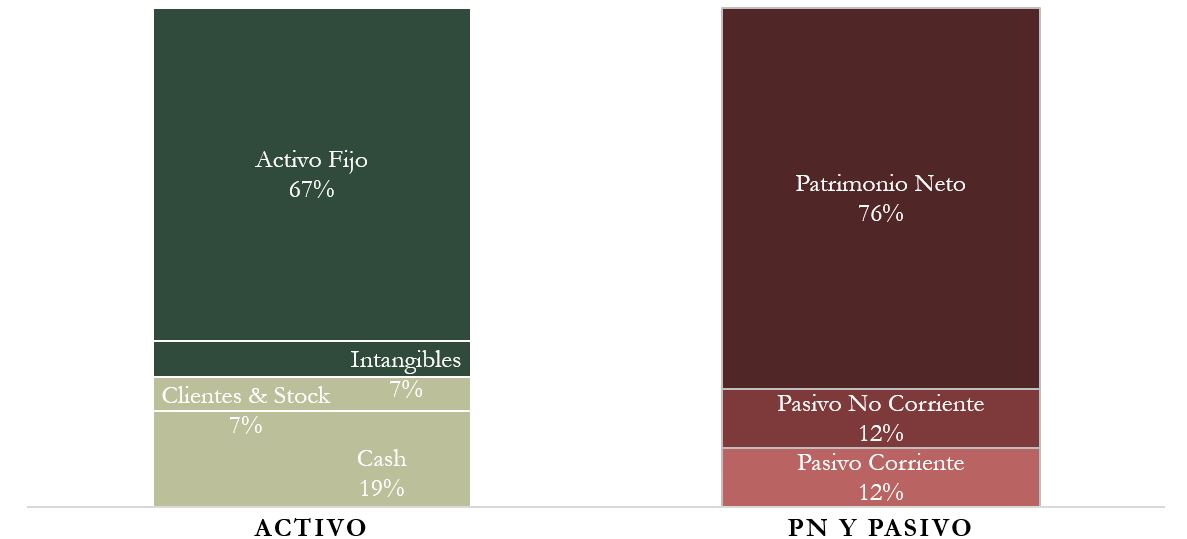

A primera vista, el Balance de T.Rowe es impecable. Veámoslo con un poco más de detalle:

Activos y Pasivos a Corto Plazo

T.Rowe tiene una caja muy abultada, y presenta un excelente Ratio de Liquidez de 2,17. El Test Ácido quedaría en un sobresaliente 1,61. Es decir, T.Rowe no tiene ningún problema con sus deudas a corto plazo.

Activos y Pasivos a Largo Plazo

La Deuda Neta de T.Rowe es negativa, y es que casi tiene tanta Tesorería como Pasivos. No es necesario alargarse en este punto, una excelente noticia.

En cuanto a los Intangibles, hemos contabilizado solamente el Goodwill, que queda en un discreto 7%. En realidad casi todos los activos de T.Rowe deberían contarse como Intangibles, aunque nosotros hemos anotado como Activo Fijo las inversiones de T.Rowe, que son en realidad su negocio.

En cuanto al Goodwill, es un valor que cada año es menos representativo en el Activo Total, puesto que aunque no se amortiza, tampoco aumenta de valor.

La Autonomía Financiera de T.Rowe es especialmente alta: el Patrimonio Neto representa un 76% de los Activos. Esto debería penalizar mucho los ratios de Rentabilidad, pero veremos después que aún así los Ratios que consigue la empresa son espectaculares.

Las Reservas de la empresa son casi siempre crecientes, lo cual nos indica que la empresa es consistentemente rentable.

2) RENTABILIDAD: Cuenta de Resultados 2019

Ventas

Las Ventas de T.Rowe Price han crecido al espectacular ritmo de casi el 12% anual. Esto es una barbaridad, que demuestra el éxito de la empresa. Como la propia empresa dice en su Annual Report, los ingresos dependen mucho de la evolución de los mercados, puesto que los honorarios que cobran dependen en gran medida del valor del patrimonio gestionado. Y si nos fijamos en la evolución de los principales índices bursátiles, es innegable que desde 2009 la bolsa ha sido mayormente alcista. Habrá que ver cómo se comportan las venas de T.Rowe Price en un mercado bajista. Pero aparte de esta sospecha, la evolución de las ventas es rotundamente creciente.

Márgenes

La mejor noticia es que no solamente las ventas crecen a un ritmo vertiginoso, sino que también crece el Margen Neto: ha pasado de un 23% en 2009 a un 38% en 2019. Valores verdaderamente extraordinarios.

Cabe destacar que el Margen Bruto no ha aumentado de igual manera, y que oscila en el periodo analizado en una franja entre el 38% y el 47%. Esto indica que T.Rowe Price ha mejorado con los años los ingresos por sus inversiones (interests) y en su eficiencia fiscal. Precisamente lo que se le pide a una buena empresa de gestión de activos.

Ratios de Rentabilidad

ROA: 23% (Beneficio Neto/Activos Totales)

ROE: 30% (Beneficio Neto/Patrimonio Neto)

ROCE: 45% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de T.Rowe Price son espectaculares. Lógicamente, al ser una empresa poco intensiva en capital, obtiene un ROA muy alto.

Sin embargo, la mejor noticia la vemos en el ROE. Aún teniendo una altísima Autonomía Financiera (recordemos que el Patrimonio Neto representa un 76% del Activo Total), el ROE es muy alto. Esto nos indica que la empresa es extremadamente rentable.

Lógicamente, al tener un ROE muy alto y no tener Deuda, el ROCE nos da un valor mayor aún.

Beneficio por Acción (BPA)

El BPA de T.Rowe Price tiene una tendencia alcista impecable, y aún más creciente que las Ventas: más de un 18% anual. Esto son valores altísimos, y que nos cuesta creer que se mantengan en el futuro. Sin embargo, la tendencia es tan clara y contundente, que no nos atrevemos a decir que no lo pueda hacer.

3) DIVIDENDOS

Dividendo por Acción (DPA)

T.Rowe Price lleva distribuyendo dividendos 33 años, desde que salió a bolsa. Es normal si pensamos en la filosofía de inversión de la empresa. El Dividendo ha sido siempre creciente, e incluso ha llegado a repartir algunos dividendos extraordinarios cuando la empresa tenía exceso de caja, como en 2012 y en 2015. Esto indica un excelente trato al accionista, e indica que la dirección de T.Rowe Price se toma muy en serio su retribución. Prefieren repartir dividendos extraordinarios a invertir frívolamente el dinero acumulado.

El crecimiento del Dividendo ha sido muy elevado en la última década, a ritmo de casi un 12% anual. Este mismo año, T.Rowe Price ha anunciado un aumento de dividendo de más del 18%. Excelentes noticias para los inversores.

Si hubiéramos comprado acciones de T.Rowe Price en 2014 por $85, la Rentabilidad por Dividendo que tendríamos en 2020 sería de 4,2%.

Si hubiéramos comprado acciones en 2009 por $53, la Rentabilidad por Dividendo que tendríamos ahora sería de 6,8%.

La Rentabilidad inicial por dividendo de T.Rowe Price no es de las más altas, pero vemos que el tiempo premia rápidamente a los inversores fieles a esta empresa.

Payout

En el gráfico apreciamos claramente una voluntad de la empresa en controlar su Payout. Es una muy buena noticia ver que este Payout disminuye al mismo tiempo que el Dividendo aumenta. Esto se debe a que la empresa es conservadora y prefiere mantener el Payout bajo (alrededor del 40%) y hacer crecer el Dividendo a menor ritmo que el BPA. Otra muestra más de la prudencia en la gestión, una característica intrínseca de T.Rowe Price.

También es una buena noticia ver que el Payout es más estable ahora, que hace una década.

Cash Flow

Apreciamos en el gráfico de Cash Flow que el OCF tiene una clara tendencia creciente, exceptuando los años 2016 y 2017. Lo que ocurre en estos años tiene una explicación. T.Rowe Price distingue entre las inversiones “Consolidadas”, y las “No Consolidadas”. La diferencia entre ellas radica principalmente en el poder de decisión que T.Rowe Price tiene en estas inversiones: consolida las inversiones en las que tiene un poder de decisión mayor (“controlling interest”). Anualmente, consolida o desconsolida las inversiones que cumplen o no estos parámetros de control.

En el Estado de Flujos de Caja, aparecen los cambios de valor de las inversiones “Consolidadas” en el Operating Cash Flow, pero también aparecen los cambios de valor de las inversiones “No Consolidadas” en el apartado “Cash Flow from Financing Activities”.

En 2016 y 2017, ocurre precisamente eso: muchas inversiones se “desconsolidan”, y pasan a constar casi íntegramente en el apartado de “Cash Flow from Financing Activities”. Por lo tanto, aunque nuestro gráfico distorsiona en esta ocasión la salud financiera de la empresa, tengamos en cuenta que se trata simplemente de un apunte contable, y que en 2016 y 2017 T.Rowe Price sigue siendo tan rentable como el resto de años analizados.

Recordemos también que en 2012 y 2015 T.Rowe Price paga un generoso dividendo extraordinario debido a un exceso de caja.

Por lo tanto podemos asegurar que T.Rowe Price es una muy buena generadora de caja en general.

Recompra de Acciones

T.Rowe Price suele retribuir a sus accionistas con recompras bastante constantes de acciones. Suele recomprar una media de alrededor de un 1% de las acciones anualmente. En sus Reports incluso dice de forma explícita que intenta hacerlo con más fuerza cuando consideran que la acción no está cara, y que aminoran el ritmo de recompra de acciones cuando la cotización sube de forma acentuada. Aunque sea sobre todo una buena intención, es de agradecer que lo especifiquen en sus Annual Reports.

Aunque estas recompras hacen menguar la Autonomía Financiera, dado que ésta es tan elevada, no nos preocupa en absoluto.

Conclusión

Raras veces tenemos ocasión de analizar empresas con unos fundamentales tan sólidos como los de T.Rowe Price.

El Balance es muy robusto, con mucha Tesorería, un Ratio de Liquidez muy prudente, alta Autonomía Financiera y Deuda Neta negativa.

Las Ventas son muy crecientes todos los años, y el Beneficio por Acción más todavía. Los Márgenes son extraordinariamente altos y el Margen Neto incluso es algo creciente. Por si fuera poco, los Ratios de Rentabilidad son también excelentes, y el Estado de Flujos de Caja no presenta ningún problema.

La empresa reparte un Dividendo creciente desde que salió a bolsa hace más de 3 décadas, y el crecimiento del Dividendo es muy alto, al tiempo que el Payout se reduce con los años. No podíamos desear mejores datos.

Por lo tanto, podemos asegurar que T.Rowe Price es una empresa adecuada para nuestra cartera. Los fundamentales de esta empresa son rotundos, y nos sentimos muy identificados con su filosofía de inversión. Es posible que en el futuro su crecimiento se ralentice. Incluso en sus Annual Reports, T.Rowe Price alerta que se está poniendo muy de moda la inversión por gestión pasiva. Sin embargo, creemos firmemente que la gestión activa seguirá teniendo un papel fundamental en la inversión global futura, y por lo tanto T.Rowe Price sabrá beneficiarse de ello.

¿Vosotros qué opináis de T.Rowe Price? ¿Os parece una buena candidata para vuestras carteras? Os animamos a compartir vuestras opiniones.

Recordad que si queréis consultar sus datos históricos, tenéis aquí a disposición el informe.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Cualquiera que invierta en dividendos crecientes debería tener al menos una accion de TROW, simplemente para recordar que es lo que ellos hacen y como lo hacen.

Un referente, sileciosos, estoicos y orientados a resultado,

Excelente análisis de excelente empresa! Aún no la tengo en cartera, pero gracias a tu exhaustivo análisis la pondré en mi radar a ver si puedo comprarla a buen precio.

Muchas gracias por tu trabajo y un saludo.

Muchas gracias, Luis.

Un saludo!

Buenas amigos de Dividend Street, una vez más felicitaros por vuestro espectacular análisis.

El viernes estuve apuntito de comprar T Rowe pero al final compré 3M. Tengo a T Rowe en mi radar ya que anteriormente había leído el análisis que hizo Gorka y estuve indagando un poco más de los últimos años…

La semana que viene puede ser una buena semana para ella, nose si esperarla cerca de los 85…aún me queda un poco de cash para este mes.

¡Seguir así!

Muchas gracias, Joseba.

Un saludo!

Excelente análisis (como todos).

Gran empresa, con muy buena política y sentido común.

La llevo en mi cartera hace algunos años, y en estas fechas he aumentado posición.

Felicitaros por vuestros análisis, son muy buenos.

A la espera del siguiente artículo.

Un saludo !!

Muchas gracias Suco!

Un saludo y gracias por leernos.

Muchas gracias por el análisis! Muy completo!

Gracias Imanol.

Un saludo!

Gracias por el análisis de esta gran empresa.

Además es una buena actualización de análisis anteriores como el de Gorka en 2016.

Sirve para ver la evolución de la empresa

Gracias por leernos, Karlos.

Nosotros también somos muy fans de los análisis de Gorka.

Geniales como siempre.

Se dice que la gestión pasiva puede hacerle daño. Qué pensáis?

Saludos y gracias

Gracias Roberto!

Es cierto que la gestión pasiva se está poniendo más de moda. Pero la gestión activa no va a desaparecer y T.Rowe es y será una empresa de referencia en este sector.

Un saludo!

Una pregunta, en que meses reparte el dividendo? o lo hace como las empresas europeas?. Gracias, un saludo.

Hola Jose,

Como muchas americanas, reparte 4 veces al año.

Reparte dividendo a finales de marzo, junio, setiembre y diciembre.

Un saludo!

Gracias por el análisis. No conocía esta empresa y tiene muy buena pinta!

Una pregunta, tenéis a qué precios han recomprado ellos las acciones en los últimos años?

Gracias Aglaia!

Según su Quarterly Report de Q3 de 2020, en los últimos 9 meses han recomprado acciones a un precio medio de $109.

Un saludo!

¡Hola!

No consigo obtener cifras parecidas a las vuestras en el cálculo del BPA. Por poner un ejemplo, en vuestro informe en el año 2018, aparece la cifra de 7,27. El beneficio de 2018 fue 1.838 M$ y el nº de acciones 247 M. La división de ambas arroja 7,44 de PER.

¿Qué me estoy perdiendo?

¡Gracias de antemano!

Hola José,

El BPA se calcula con el Beneficio neto ajustado dividido por el nº número medio de acciones a lo largo del año. En el caso de las empresas americanas que recompran acciones a lo largo del año, es difícil cuadrarlo. Por eso el BPA lo obtenemos directamente de la cifra que reporta la compañía. Aunque tus cifras son similares, si quieres obtener el BPA oficial, lo podrás encontrar en: 1) Cuenta de Resultados y 2) en el apartado Selected Consolidated Financial Data.

Un saludo

Hola, creo que cuando subiste este post no había salido aún el balance de 2020. ¿Cambiaría la puntuación para 2021 por la financiación de 1,4Billions de la empresa? Muchas gracias de antemano. Me encanta como lo hacéis!

Hola Lucas

En efecto, es probable que la puntuación varie cuando actualicemos este artículo.

Esperamos hacerlo pronto.

Gracias por tus palabras.

Un saludo amigo!

Hola!

Aquí otro con algunas acciones de esta empresa en cartera. Las tengo en DeGiro, y a parte del dividendo que toca ahora a finales de junio, y me he despertado con otro «dividendo» que pagará el 7 de julio (3 dólares por acción!!!!). ¿Sabéis a qué es debido? ¿Algún dividendo extraordinario? ¿Tan bien le van las cuentas?

Una grata sorpresa en forma de dividendo extraordinario!

Pero alguien sabía algo? Lo habían anunciado? =)

Supongo que si es un dividendo extraordinario, se declara como el resto de dividendos, verdad??

Lo anunciaron recientemente, el 14 de junio.

Buenas. He descubierto hace poco la web y me encanta…dados los últimos movimientos en T. Rowe…podrías actualizar el análisis ?? Creo que es una oportunidad tremenda ahora. Gracias por el trabajo

Hola Javier,

Muchas gracias, pues sí que tenemos pendiente una revisión de TROW. A ver si encontramos tiempo para hacerla…

Un saludo!