Esta semana analizamos Unilever, empresa de consumo que comercializa marcas muy conocidas en los sectores de cuidado personal, manutención, y limpieza del hogar. Veamos si esta clásica empresa para los inversores por dividendo continúa siendo una buena oportunidad de inversión.

INTRODUCCIÓN

Historia

La empresa Unilever que conocemos en la actualidad se formó en 1929 tras la fusión de las empresas Margarine Unie en Países Bajos y Lever Brothers en Gran Bretaña.

Margarine Unie NV

Jan Jurgens y Simon Van den Bergh, eran comerciantes de mantequilla en la localidad holandesa de Oss. La mantequilla era uno de los alimentos básicos de la época, aunque las clases menos pudientes no se la podían permitir. Por ello, en 1871 Jurgens compró la patente de la margarina al químico francés Mège-Mouriès, un producto parecido pero con un proceso de elaboración mucho mas económico. Como curiosidad, la margarina fue creada a petición de Napoleón III para alimentar a las familias de clases bajas y ejército francés de la época.

Jurgens le mostró este nuevo producto a Van den Bergh, quien comenzó a desarrollar un producto similar y finalmente, en 1898 lanzó la margarina Vitello, su primera marca patentada que tuvo un gran éxito debido a su calidad, superior a la del mercado.

A principios del siglo XX, la industria de la margarina comenzó a debilitarse a causa del aumento de la oferta de mantequilla y a su consecuente reducción del precio. Por ello, 1908 las empresas de Jurgens y Van den Bergh comenzaron a colaborar conjuntamente para hacer frente a esta crisis y establecieron una empresa conjunta de plantación de palmeras en África. No fue hasta 1927 cuando Jurgens y Van den Bergh unieron sus fuerzas de manera oficial y formaron la empresa Margarine Unie.

Lever brothers Ltd

Los hermanos Lever, tenían una tienda de ultramarinos en la localidad británica de Warrington, situada en el norte de Inglaterra entre las ciudades de Liverpool y Manchester.

En 1884 decidieron comercializar el jabón para limpieza del hogar Sunlight, a base de aceites vegetales, mayoritariamente a base de coco, consiguiendo generar espuma sin recurrir a grasas animales y decidieron producir el jabón en grandes cantidades y empaquetarlo de forma individual para comercializarlo. Esto hizo que la higiene y la limpieza del hogar fuera más asequible para la población inglesa.

El éxito del jabón Sunlight motivó a la empresa a desarrollar Port Sunlight, una ciudad de 23 hectáreas próxima a Liverpool donde establecieron las fábricas de jabón y vivían los empleados (hasta el año 1980 todos los habitantes de esta ciudad eran trabajadores de Unilever, en la actualidad se pueden comprar viviendas de forma particular).

A partir del siglo XX Lever Brothers comenzó a exportar jabón al resto de Europa, América, y Australia. También comenzó a abarcar otros segmentos, como el de la higiene personal, introduciendo al mercado el jabón Lifebouy. Comenzaron a distribuir materias primas en las colonias británicas con la creación de Lever Pacific Plantations y Huileries du Congo Belge; y comenzaron a comprar otros negocios como Walls (Frigo en España), una empresa de salchichas que se transformó al negocio de helados empaquetados, aprovechando el auge de los carritos de helados, y llevándolo a una distribución masiva.

Unilever

A finales de 1920, Margarine Unie contaba con fábricas en Escocia, Irlanda e Inglaterra; mientras que Lever Brothers producía el 60% del jabón en Reino Unido. Ambas empresas tenían un tamaño considerable y a su vez tenían en común un ingrediente en la fabricación de sus productos, el aceite de palma. Por lo que en 1929 fundaron Unilever contando con dos sedes, una en Londres Unilever PLC y otra en Rotterdam, Unilever NV

Tras su fusión y debido a los efectos de la gran depresión, Unilever trató de diversificarse en UK y USA adquiriendo nuevos negocios como la marca de té Lipton en 1938, y la marca de pasta de dientes Pepsodent un año más tarde.

En 1954, lanzó Sunsilk, una gama de productos para el cuidado del cabello mientras que en 1957 comenzó a comercializar la línea de productos de cuidado corporal Dove.

En esta época las ventas comenzaron a caer debido a la competencia en el sector, especialmente de Procter & Gamble. Por ello Unilever potenció el negocio de comidas y bebidas con las adquisiciones de Birds Food (1957) en Inglaterra, y el productor americano de helados Good Humor (1961).

En la década de 1980, Unilever adquirió alrededor de 80 empresas: destacando Brooke Bond (1984), compañía líder de té en Europa; la empresa de productos de belleza y cosméticos Chesebrough-Pond’s (1986); y la línea de perfumes y cosmética de Calvin Klein (1989). En esta década la empresa también sacó al mercado productos míticos como los desodorantes Axe y la línea de helados Magnum.

Desde entonces Unilever se ha dedicado a adquirir nuevas marcas (también a deshacerse de ellas) y crecer en otros mercados a través de adquisiciones de marcas locales como Rusia, Indonesia, India y Brasil. Las adquisiciones más destacadas en la época reciente han sido: Knorr, Best Food y Ben & Jerry´s en el año 2000; las marcas de cuidado personal de Alberto Culver (2010) y la línea de afeitado Dollar Shave Club (2016).

Para simplificar la estructura de la empresa, en el año 2020 se unificó la sede de la compañía en Londres tras una fusión en la que los accionistas de Unilever NV recibieron una acción de Unilever PLC por cada acción que poseían.

En 2021 Unilever intentó comprar el segmento de Consumer Healthcare de GSK llegando a ofrecer 50 mil millones de libras, una operación un poco arriesgada que los inversores no encajaron demasiado bien. Finalmente, no hubo acuerdo y terminó retirando esta faraónica oferta.

Negocio

Unilever divide su actividad en tres segmentos, todos ellos pertenecientes a la industria de bienes consumo. Su negocio está muy diversificado tanto en gama de productos como geográficamente, comercializa más de 400 marcas y está presente en casi 200 países.

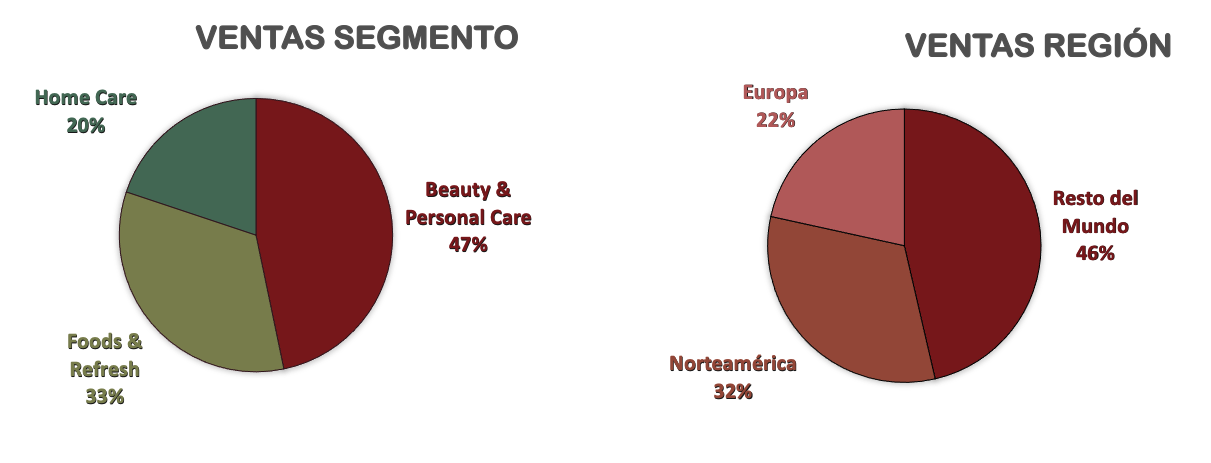

El segmento con mayor peso es el de Belleza y Cuidado personal, mientras que prácticamente la mitad de sus ventas provienen de países emergentes, entre los que se incluyen Rusia, Bielorrusia y Ucrania. Las marcas más importantes y conocidas las hemos extraído de su web para mostrarlas por segmento. Si queréis ver más marcas de Unilever, os dejamos el enlace de su web.

Beauty & Personal Care: cuidado de la piel y el cabello, desodorantes y cuidado bucal.

Foods & Refreshments: sopas, salsas, aderezos para ensaladas, margarinas, helados y té.

Home: detergente, pastillas de jabón y demás productos de limpieza.

La industria de Bienes de Consumo se considera un sector defensivo, y además cuenta con buenas perspectivas. Se trata de un negocio sin mucha complejidad y bastante predecible. Sin embargo, las barreras de entrada no son muy altas y existen muchos competidores: Procter & Gamble, L´Oréal, Colgate, Reckit Benckiser, o Clorox son los más importantes. También hay muchas marcas blancas, quienes sobre todo en épocas de recesión e inflación pueden robar cuota de mercado.

Unilever ofrece productos bien diferenciados, lo que se traduce en una ventaja competitiva en poder de fijación de precios para incrementar los beneficios a ritmos más altos que la inflación, pero es importante que la empresa logre mantener esta diferenciación, haciendo un esfuerzo para mantener su posición invirtiendo en publicidad e innovación de forma constante.

Por otro lado, su gama de productos es muy amplia y está presente en todo el mundo, por lo que está protegida por su diversificación ante posibles contratiempos en algún lugar o con alguno de sus productos. Otra oportunidad es su escala: por lo general producir en masa es mucho más económico que para otros competidores más pequeños. Además, al estar presente en todo el mundo, tiene centros de producción cercanos al punto de venta, algo que también reduce los costes de distribución.

También merece la pena comentar que más de la mitad sus ventas provienen de países emergentes, donde la población (sobre todo de clase media) tiende a aumentar, y lo normal sería esperar un crecimiento más alto en esas áreas geográficas.

Entre los principales accionistas de Unilever destacan las grandes gestoras de fondos de inversión: BlackRock (6,57%), Vanguard (3,17%), Leverhulme (1,83%) y Lindsell Train (1,23%), aunque este último ha reducido su posición un 7,5% en 2021.

1) SOLIDEZ: Balance

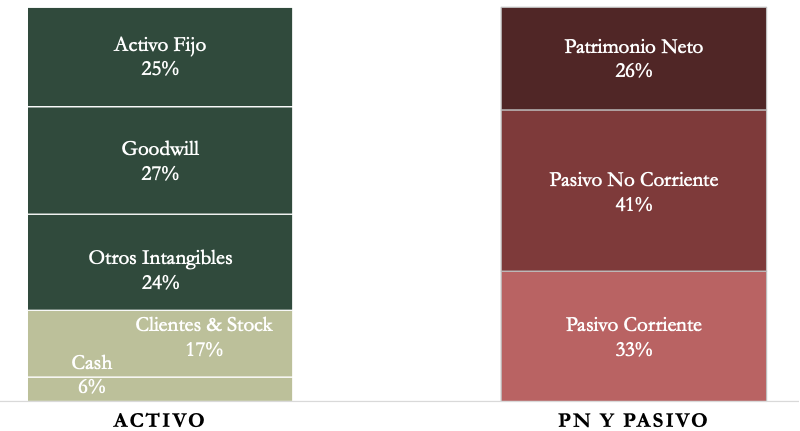

El Balance no presenta una estructura sólida: la relación de corrientes es negativa, y los Intangibles representan más de la mitad del total de los Activos.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez no supera la unidad en ningún ejercicio de la última década, (0,70 en 2021) aunque en el caso de Unilever no nos preocupa en exceso, ya que presenta un ciclo de conversión de caja muy negativo (-82 en 2021). Un ratio que viene a decir los días en que Unilever convierte el inventario en efectivo antes de pagar a los proveedores. Dicho de otra manera, mide los días que Unilever necesita para financiar sus operaciones, en este caso es muy negativo y por lo tanto las operaciones de Unilever están financiadas de forma gratuita por sus proveedores.

El Ciclo de Conversión de Efectivo (CCE) lo hemos calculado de la siguiente manera:

CCE= PCI + PCC – PPP

CCE = -82 -> (55 + 37 – 174)

PCI: Período de conversión de Inventario

Saldo de Stock Medio /Coste de las Ventas diario = ((Stock 2021 – Stock 2020)/2)/(Cogs/365)

PCC: Período de cobro a clientes

Saldo de Clientes medio / Ventas diarias -> ((Clientes 2021 – Clientes 2020)/2)/(Ventas/365)

PPP: Período de pago a proveedores

Saldo de Proveedores medio / Coste de las Compras diario -> ((Prov 2021 – Prov 2020)/2)/((Stock 2021 – Stock 2020 + Cogs)/365)

PCI = 55

PCC= 37

PPP= 174

El Cash Ratio (0,18) es algo más preocupante, además es habitual que Unilever tenga menos dinero en Caja que Deuda a Corto Plazo.

Activos y Pasivos a Largo Plazo

A largo plazo, el Balance de Unilever muestra fragilidad. Más de la mitad de los Activos está compuesto de Intangibles (que no amortizan) y Goodwill (sobreprecio pagado en adquisiciones que no tiene ningún valor).

La Deuda Neta (25b€) ha aumentado en 2021 y se sitúa en máximos históricos. Por el momento el calendario de Deuda está controlado y los intereses no suponen una gran carga para su actividad, aunque el Ratio Deuda/EBITDA (2,4) empieza a ser preocupante y está aumentando los últimos años.

En cuanto a la Autonomía Financiera, el Patrimonio Neto representa el 26% de los Activos y las Reservas llevan una década estancadas. Realizando nuestro examen habitual: si eliminamos el Goodwill del Balance (27% de los Activos), la Autonomía Financiera de Unilever sería negativa.

2) RENTABILIDAD: CUENTA DE RESULTADOS 2021

Ventas

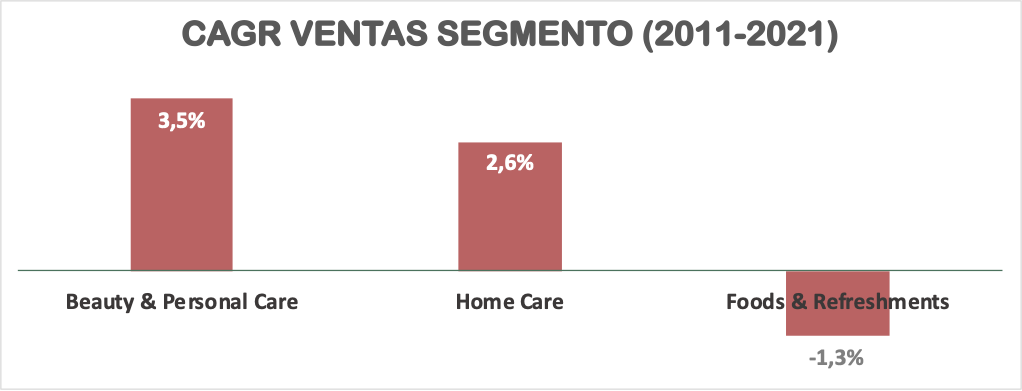

Las Ventas permanecen planas durante la última década, y presentan un modesto crecimiento del 1,22% anualizado. El segmento que más ha crecido es el de Beauty & Personal Care, mientras que Foods and Refreshments está perdiendo peso de forma continuada.

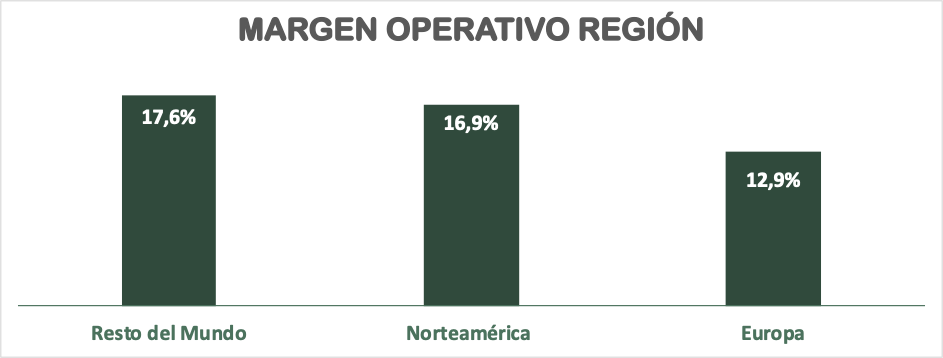

Geográficamente, las Ventas crecen más en los países emergentes en detrimento de Norteamérica (+1%) y Europa (crecimiento negativo), mercados más maduros.

Cabe mencionar que Unilever sólo es capaz de crecer de forma inorgánica y que a finales de 2020 estuvo a punto de realizar una adquisición muy elevada y bastante arriesgada (con la compra frustrada del segmento Healthcare de GSK) en su ímpetu de aumentar las Ventas.

Márgenes

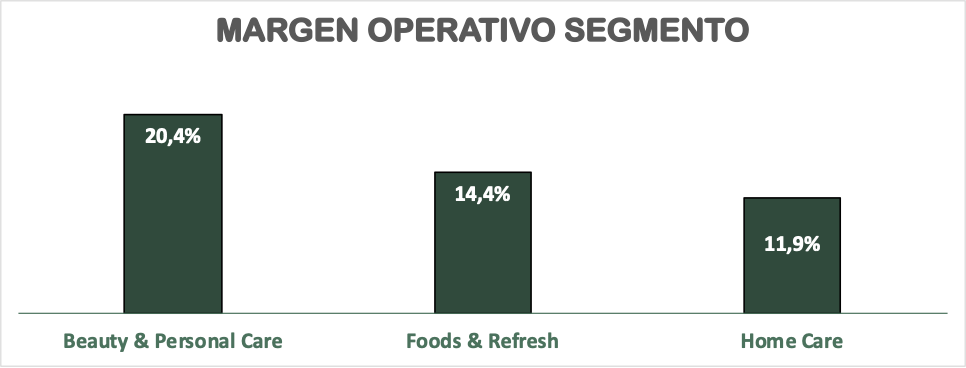

Si analizamos los márgenes las sensaciones son más positivas. El Beneficio Neto ha aumentado al 4,5% anual y el Margen Operativo (17%) es 2 puntos superior al que era en 2011 (15%). La tendencia positiva de los márgenes se aprecia especialmente a partir del año 2016.

Unilever está optando por crecer aumentando los márgenes. Por ello, potencia el segmento Beauty & Personal Care, el más rentable.

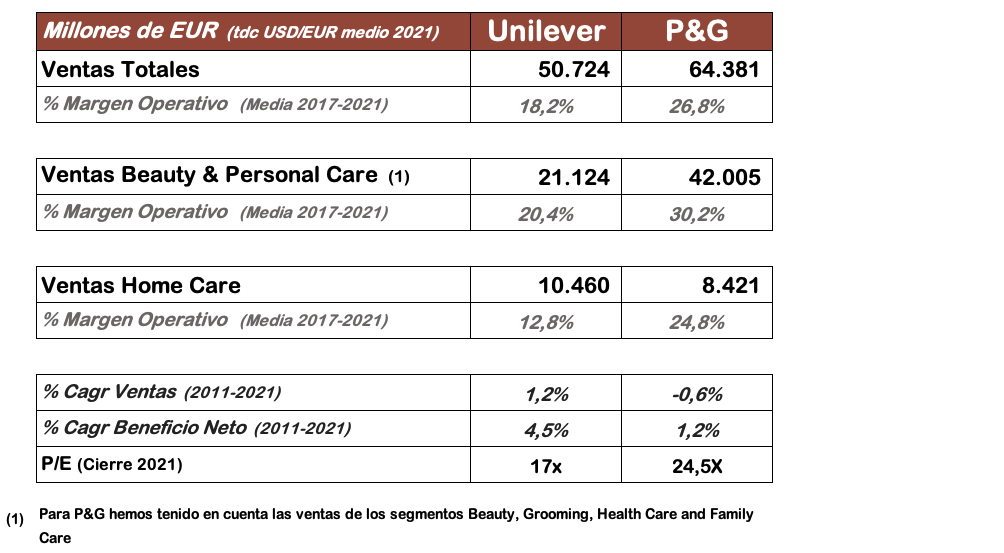

Comparando algunos indicadores con su principal rival, Procter & Gamble es más grande y obtiene un Margen Operativo superior. Los márgenes de P&G son superiores tanto a nivel global, como en cada uno de los segmentos que pueden ser comparables entre ambas compañías.

Si observamos el Crecimiento anual de las Ventas y el Beneficio Neto, vemos que ambas empresas están optando por la misma estrategia: desinvertir en las marcas menos rentables y crecer a través de optimización de márgenes. No obstante, Unilever ha crecido más que Procter & Gamble tanto en Ventas como en Beneficio Neto la última década.

Como dato curioso, al tener unos márgenes más elevados es normal que P&G cotice a un PER más alto que Unilever, pero en vista al crecimiento de ambas compañías en la última década, ¿la diferencia en el PER entre ambas empresas debería ser tan grande?

Ratios de Rentabilidad

ROA: 9% (Beneficio Neto/Activos Totales)

ROE: 34% (Beneficio Neto/Patrimonio Neto)

ROCE: 19% (EBIT/(Patrimonio Neto + Deuda Neta))

En general los Ratios de Rentabilidad son bastante altos. El ROA es elevado y justifica el elevado Goodwill y los Intangibles del Balance.

El ROE es bastante alto, pero está maquillado por la frágil composición del Balance. Por ello es más importante fijarnos más en el ROCE, que es alto pero no excelente.

Beneficio por Acción (BPA)

El BPA ha crecido al 5% anualizado la última década. Además de optimizar su portfolio de marcas, el Beneficio por Acción crece por la Recompra de Acciones (como veremos más adelante).

Aunque sea a un ritmo moderado, no podemos negar que Unilever está creciendo. Sin embargo, el crecimiento a través de reducción de costes y recompra de acciones tiene un límite. Las perspectivas serían mejores aumentando los beneficios a través de incrementar las Ventas.

3) DIVIDENDO

Dividendo por Acción (DPA)

El DPA en la última década ha crecido a un ritmo medio de casi el 7% anual. Es un crecimiento bastante bueno, pero el DPA ha aumentado 2 puntos por encima del BPA, por lo que es de esperar crecimientos un poco menos elevados en el futuro.

Los accionistas que compraron acciones de Unilever en 2011 a 20,5€, obtuvieron una Rentabilidad por Dividendo inicial del 4,3%, y en 2021 reciben una rentabilidad anual del 8,35%.

Aquellos que invirtieron en 2016 a un precio 31,20€, la Rentabilidad por Dividendo era del 3,5% y ahora obtienen una RPD del 5,5%.

No parecen malos retornos, sobre todo teniendo en cuenta que en el momento de escribir el artículo Unilever ofrece una Rentabilidad por Dividendo inicial similar a la del primer escenario.

Payout (Dividendos/Beneficio Neto)

Sin embargo, el Payout se sitúa en torno al 75%. El Dividendo en 2021 representa un porcentaje de los beneficios más alto del que suponía en 2011 (65%), por lo que es probable que el ritmo de crecimiento de los dividendos se estanque en la próxima década.

Cash Flow

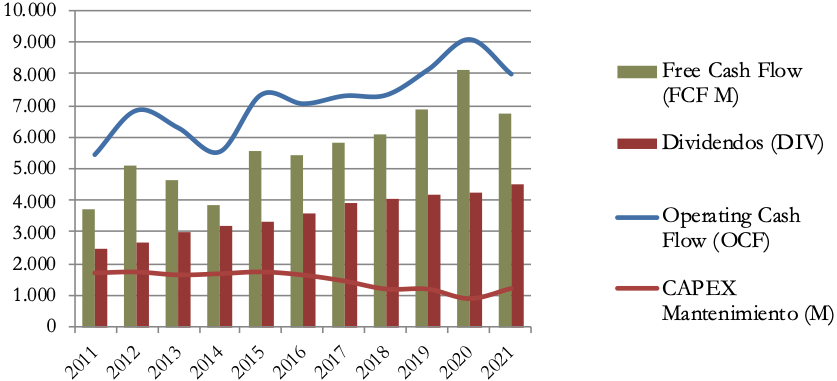

Free Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

El análisis del Cash Flow es bastante positivo. Aunque el Operating Cash Flow crece a un ritmo lento, la optimización de marcas se aprecia con una tendencia clara de reducción del CAPEX de Mantenimiento. Por lo tanto, El Free Cash Flow crece a un ritmo elevado y cada vez más holgado para el pago de Dividendos.

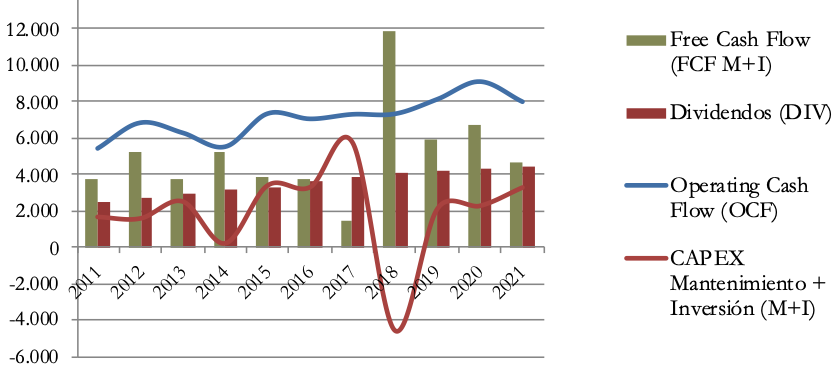

Free Cash Flow teniendo en cuenta el CAPEX de Inversión

Si incluimos el CAPEX de Inversión, se aprecian los vaivenes de las adquisiciones y desinversiones de sus marcas. Destacan la adquisición de Dollar Shave Club (Segmento Beauty & Healthcare) en 2017; y las desinversiones de Bifi and Peperami en 2014, y la la marca Ades Soy Beverage en 2018 (ambas desinversiones del Segmento Foods and Refreshments).

Con todo, el gráfico de Free Cash Flow confirma la sostenibilidad del dividendo. Exceptuando 2017 el FCF del ejercicio es suficiente para el pago de dividendos todos los años.

Recompra de Acciones

El número de acciones en circulación se ha reducido aproximadamente un 9% desde el año 2016. Estas recompras junto al de pago de dividendos crecientes, son sin duda una muestra de que Unilever recompensa de forma generosa a sus accionistas. Sin embargo, el ritmo de recompras debería disminuir ya que la Autonomía Financiera empieza a ser reducida.

CONCLUSION

No hay duda de que Unilever es una empresa fantástica que comercializa multitud de productos de gran calidad y con un alto poder de marca. El sector de bienes de consumo es muy predecible, pero altamente competitivo. Esta competencia puede hacer que en el corto plazo Unilever pueda sufrir y tenga que absorber algunos costes derivados de la inflación. Sin embargo, en el medio plazo Unilever cuenta con ventajas competitivas como su escala, un relativo poder de fijación de precios, y unos costes de distribución optimizados.

En el lado opuesto, su solidez financiera es frágil y el crecimiento en los últimos años ha sido reducido.

El Balance muestra signos de debilidad: más de la mitad de los Activos son Intangibles, la Deuda Financiera empieza a ser elevada, y la Autonomía Financiera es muy justa, Unilever debería trabajar en mejorar su posición financiera en los próximos años. Tanto el Ciclo de Conversión de Efectivo como la creciente generación de Free Cash Flow, deberían permitirle mejorar el Balance, así que estaremos atentos los próximos años.

En la última década la empresa ha basado el crecimiento en optimización de márgenes y recompra de acciones. Una estrategia válida, pero que tiene un crecimiento limitado. Por un lado, la Autonomía Financiera ya es algo reducida, y por otro, el Beneficio crece mucho más a través de aumentar las Ventas.

El Dividendo es creciente y sostenible. La empresa está generando un Free Cash Flow cada vez más holgado para el pago de dividendos, y aunque el Payout empieza a ser algo alto, esperamos un crecimiento del Dividendo moderado y sostenible. Por lo tanto, según nuestros criterios Unilever es una empresa válida para nuestra estrategia de inversión. Sin embargo, al ser una empresa con poco crecimiento, tenemos que ser exigentes con la rentabilidad por dividendo inicial.

¿Vosotros qué pensáis? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Si os ha gustado el artículo, os animamos a subir vuestros comentarios y a compartirlo en Twitter.

Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Referencias

https://www.unilever.com/investors/annual-report-and-accounts/

https://www.unilever.com/our-company/our-history-and-archives/

https://seekingalpha.com/article/4487420-unilever-looking-for-direction

Muy buen análisis, con un yield actual del 4,2%, se esperan crecimientos más nimios de los dividendos en los próximos años, debería centrarse en reducir deuda, si es capaz de crecer más en el sector cuidado personal y belleza, podría tener una expansión en los múltiplos de su PER.

¡Gracias por comentar y por aportar valor al artículo! Un saludo!

Como siempre magnífico análisis! 👏🏼👏🏼👏🏼

¡Muchas gracias!

Muchas gracias. Gran análisis.

Gracias a ti por leernos, David!

La cosa es como va a reducir esa deuda porque parece que sólo aumenta. A parte, me preocupa ese intento de compra tan grande que no le salío bien. Creo que es un riesgo muy alto….