La empresa que analizamos hoy es la compañía de transporte ferroviario de mercancías con más kilómetros de todo Estados Unidos. Compañía histórica, fue una de las grandes protagonistas de la construcción de la primera línea férrea que conectó el Este con el lejano Oeste de Estados Unidos. Se trata de Union Pacific.

Introducción

Union Pacific (UNP) se creó en 1860 y fue una de las dos compañías de trenes que designó el Estado Americano en el Pacific Railroad Act de 1862 para la construcción de la primera línea de tren transcontinental de Estados Unidos. La otra empresa designada fue la Central Pacific Railroad of California.

En 1860 no existía todavía ningún otro medio para atravesar el país que el de las caravanas o la vía marítima. Son los medios de transporte por los que habían optado numerosos americanos durante la Fiebre del Oro de 1849 a 1855 para llegar al Oeste del país, y el viaje era largo y peligroso.

Una de las vías más utilizadas era la de Panamá. Se podía ir en barco de vapor desde Nueva York hasta Chagres, se seguía después por vía terrestre para cruzar los 120km del estrecho de Panamá por carretera y finalmente se volvía a tomar un barco de vapor desde Panamá hasta San Francisco, que con el aflujo de los buscadores de oro se iba convirtiendo en una ciudad cada vez más importante.

Pero, aunque esta ruta era quizá la más segura, seguía siendo una ruta excesivamente larga. Para acortarla un poco, un grupo de emprendedores americanos financió la construcción de un ferrocarril que sustituía el camino vetusto del estrecho de Panamá y que se inauguró en 1855, permitiendo transportar un mayor volumen de mercancías en un tiempo menor. Pero los trayectos en barco seguían siendo muy largos.

Con el asentamiento de los nuevos inmigrantes de California por la fiebre del oro y su posterior desarrollo agrícola, empezó a surgir la idea de una obra faraónica: la conexión por tren de las dos costas americanas. Si la primera línea de tren en Panamá tenía unos 120 km, la que se empezaba a discurrir en Estados Unidos suponía unos 2.700 km, es decir, unas 20 veces mayor.

Se trataba de conectar Sacramento con Omaha, atravesando así dos tercios del Continente y el gran espacio vacío del interior de Estados Unidos. Lo que no era nada fácil, tanto por la elección del trazado, como por la financiación del proyecto. Otro problema añadido fue la Guerra de Secesión (1862 – 1865).

Se atribuyó a la empresa Central Pacific Railroad of California el trazado a partir del oeste, Sacramento; y a Union Pacific el trazado a partir del este, Omaha.

La financiación del proyecto fue muy complicada y salpicada de corrupción por numerosos escándalos políticos que fueron desvelándose a lo largo de la construcción. Ésta empezó en 1863, duró 6 años y necesitó unos 20.000 hombres. Central Pacific Railroad contó con una mano de obra mayoritariamente china y Union Pacific con empleados irlandeses. La unión de las dos líneas se hizo en Promontory Summit, Utah, y el tiempo de trayecto entre San Francisco y Nueva York se redujo de varios meses a tan sólo 10 días.

Pero la línea de tren de Omaha no enlazaba todavía con las líneas de tren existentes del Este y la conexión se hacía embarcando los trenes en transbordadores por el río Misuri. Para acabar de unir por tren las dos costas estadounidenses, se inauguró en 1869 el tramo final oeste de Sacramento a San Francisco y en 1872 el tramo este entre Omaha y Council Bluffs. ¡Por fin se podía viajar desde Nueva York hasta San Francisco sin bajarse del tren!

Al acabar esta construcción endiablada (que ha inspirado a algunas películas famosas del Oeste como “The Iron Horse” en 1924 de John Ford o “Pacific Express” en 1939), empezó la explotación de la línea férrea. Al ser las tierras baratas, surgieron ciudades muy rápidamente. Las tierras de UNP se convirtieron en la mayor cantera de carne de vacuno de Chicago.

El centro de Estados Unidos fue llenándose poco a poco de nuevas líneas de tren y ciudades. Numerosas empresas de ferrocarriles se fueron creando y también empezaron las fusiones y adquisiciones entre ellas.

Fueron años muy convulsos con una competencia feroz entre las distintas empresas de ferrocarriles. En 1893 las empresas de ferrocarriles se habían expandido y especulado mucho, por lo que tenían deudas muy importantes. UNP entró en bancarrota ese año y fue comprada por un pequeño grupo de inversores de los cuales hay que destacar a E.H. Harriman.

Durante diez años, Harriman reorganizó la empresa, readquirió porciones de antes de 1893 (que habían sido compradas por otros inversores después de la quiebra de UNP) e invirtió millones de dólares en locomotoras modernas y vagones, remplazando puentes de madera por puentes metálicos o de masonería, reduciendo curvas y pendientes, mejorando el aprovisionamiento de agua, instalando raíles más pesados, etc. Estas inversiones fueron claves para asegurar la supervivencia de la empresa.

Durante la Primera Guerra Mundial, las vías férreas se nacionalizaron para coordinar el aprovisionamiento militar bajo una única dirección, Railroad’s War Board, y se devolvieron al acabar la guerra a las empresas. Pero después de la guerra, el transporte en tren empezó a sufrir la competencia de los nuevos medios de transporte que se desarrollaron a lo largo del siglo XX: el automóvil, el transporte de mercancías por carretera y los aviones. El boom de la expansión de las líneas de tren había acabado y los años siguientes se caracterizaron sobre todo por una mejora de la tecnología de las locomotoras y de la capacidad de transporte.

Durante unos cuantos años todavía, los trenes consiguieron mantenerse como un servicio premium de transporte de pasajeros. Se crearon los “trenes deportivos”, con locomotoras más potentes para alcanzar las zonas montañosas del país y transportar a excursionistas adinerados. UNP llegó a abrir incluso en 1936 una estación de esquí en el noroeste, la Sun Valley, que atrajo a famosos y ricos del país y que UNP conservó hasta 1964.

Justo antes de la Segunda Guerra Mundial y después de ésta, Union Pacific propuso viajes prácticamente de lujo para pasajeros entre distintos puntos de la Costa Oeste y Chicago, con vagones restaurante panorámicos y menús dignos de los mejores restaurantes. Incluso Ronald Reagan apareció en uno de los anuncios de Union Pacific.

Pero el servicio de transporte de pasajeros no consiguió sobrevivir a la competencia de los automóviles y aviones por mucho tiempo. Resultó un servicio cada vez menos rentable del que las empresas de trenes querían deshacerse. Ante la reticencia de éstas a mantener sus servicios de pasajeros, el Estado Americano creó en 1971 la empresa pública Amtrak que recuperó todo el servicio de pasajeros de tren en Estados Unidos dejando a las empresas privadas el transporte más rentable de las mercancías.

Desde 1971, UNP prácticamente no opera ningún servicio de transporte de pasajeros.

Pero, como hemos dicho antes, el siglo XX es el siglo de los avances tecnológicos de las locomotoras: se pasó de las locomotoras de vapor, utilizadas hasta finales de los años 50, a las locomotoras diésel hasta finales de los 80 y finalmente a las locomotoras diésel-eléctricas. Cada cambio de tecnología implicó una inversión importante y asociaciones con empresas como General Electrics o General Motors para la fabricación de nuevas locomotoras. A partir de los años 70, también se fue implementando la tecnología TCS (Transportation Control System): un sistema de seguimiento y control electrónico de los trenes que se desarrolló tanto para mejorar la seguridad en los trenes como para mejorar su control y mantenimiento.

La segunda mitad del siglo XX fue la de las adquisiciones más importantes de UNP que le permitieron hacerse con el mapa de vías que conocemos hoy en día. Las adquisiciones más destacadas fueron las de Missouri Pacific y Western Pacific en 1982 y la de Southern Pacific en 1996.

Missouri Pacific tenía unos 20.000 kilómetros (más de las que tenía UNP en ese momento) de líneas Norte-Sur que complementaban las líneas Este-Oeste de UNP y que le permitían conectar con el sur y con el Golfo de México. UNP se convirtió con esta adquisición de 1982 en la tercera empresa con mayor longitud de líneas de tren de Estados Unidos.

Southern Pacific era la empresa de ferrocarriles que había adquirido Central Pacific en 1885, la segunda empresa de la construcción de la vía transcontinental. Union Pacific había intentado comprarla ya en 1901 pero la adquisición había sido rechazada por las leyes anti-monopolio de EEUU. Union Pacific tuvo por tanto que esperar prácticamente cien años para hacerse con esta empresa. Con esta adquisición, UNP se convirtió en la mayor compañía de trenes estadounidense.

En 2012, UNP celebró sus 150 años y puede decirse que se trata de una empresa profundamente anclada en la historia del desarrollo de Estados Unidos. Como curiosidad y símbolo del apego que la sociedad americana tiene hacia sus trenes, podemos destacar que UNP ha participado dos veces en el transporte de la Antorcha Olímpica. Durante los Juegos Olímpicos de Atlanta 1996, la Antorcha Olímpica recorrió buena parte del país y lo hizo por primera vez en tren, en un vagón especialmente concebido por UNP para su transporte. Y la experiencia se repitió en 2002 con los Juegos Olímpicos de Invierno de Salt Lake City.

Negocio:

Hoy en día, Union Pacific es una de las principales empresas de transporte americanas. Su principal operadora, Union Pacific Railroad, es la mayor franquicia de vías de tren de Norte América, abarcando 23 estados en los dos-tercios oeste de los Estados Unidos. También conecta con el sistema ferroviario canadiense y es la única compañía ferroviaria que conecta con las seis mayores entradas de México.

La longitud de sus líneas es de unos 52.000 km, tiene unas 7.300 locomotoras, 37.000 empleados y 10.000 clientes. 42.000km son en propiedad, y el resto mediante alquileres a muy largo plazo.

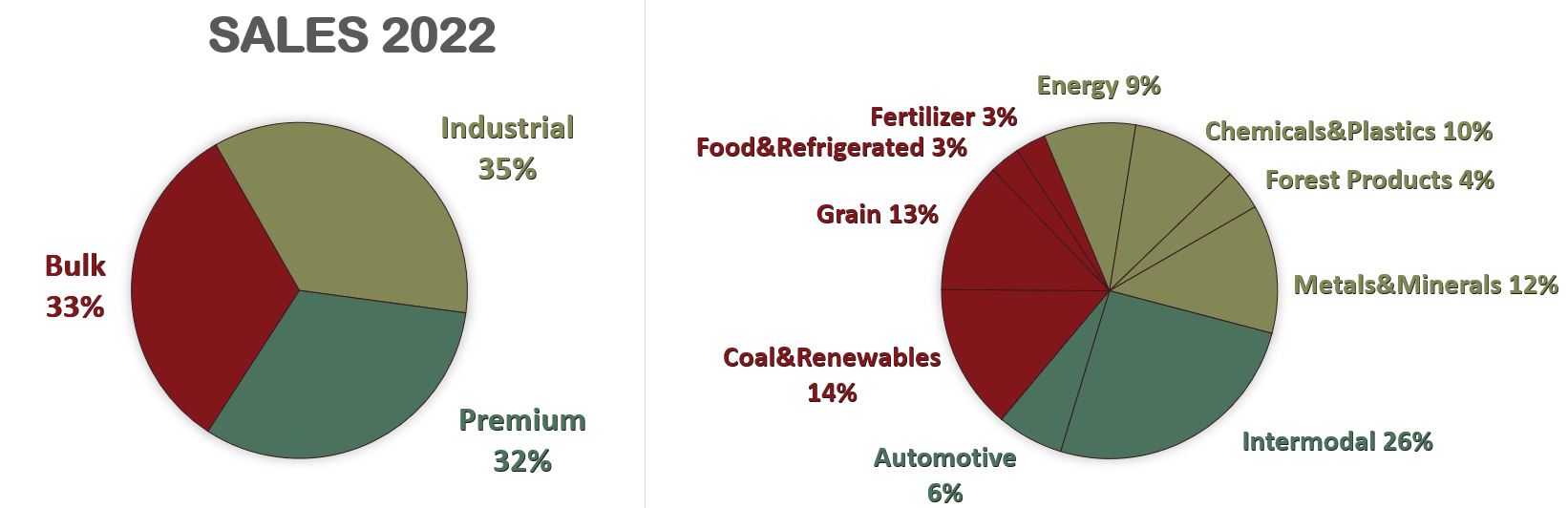

Las mercancías transportadas son las siguientes: Bulk (33%), Industrial (35%) y Premium (32%).

- Bulk: granos, fertilizantes, comida y bebida, carbón, arena, petróleo, gas, y energías renovables.

- Industrial: productos de construcción, productos químicos industriales, plásticos, madera, papel, residuos, metales, minerales y cenizas de soja.

- Premium: tráfico en contenedores y automóviles.

Lógicamente, el 100% de las Ventas están concentradas en EEUU, pero por lo menos sí apreciamos una gran diversificación en el tipo de mercancías que transporta UNP.

Pero Union Pacific no es la única empresa de transporte de mercancías en Estados Unidos. Su principal competidor es Burlington Northen Santa Fe (BNSF). Esta empresa tiene una cantidad de líneas equivalente a la de Union Pacific y con un trazado muy similar. En el Este del país, las principales empresas de transporte ferroviario son CSX Transportation y la Norfolk Southern Railway.

Líneas de tren de Union Pacific:

Líneas de tren de BNSF:

Si bien Union Pacific tiene mejores accesos a México, BNSF tiene mayor implantación en la frontera norte del país. BSNF también tiene una repartición distinta del tipo de mercancías que transporta ya que está más centrada en los productos Premium y menos en los productos agrícolas.

Además, hay que señalar que BNSF fue comprada en 2009 por Berkshire Hathaway, la empresa de Warren Buffett, que también posee el 3,1% de las acciones de UNP. Los demás accionistas principales de UNP son The Vanguard Group con el 8,4% del capital, Capital Research & Management con 6,9% y State Street con el 4,5%.

Pasemos al análisis de sus Estados Financieros.

1) SOLIDEZ: Balance

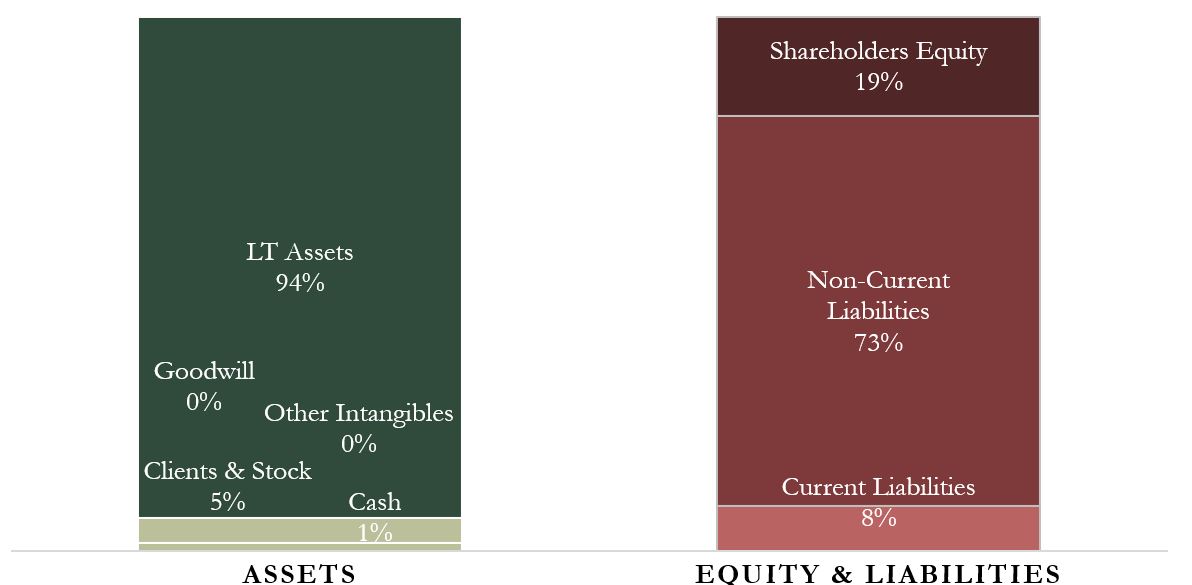

Pese a las numerosas compras de empresas, Union Pacific no tiene prácticamente Intangibles, de hecho, son tan bajos que ni siquiera los mencionan en el Informe Anual. Vayamos punto por punto.

Activos y Pasivos a Corto Plazo

El peor punto del Balance de UNP es su Relación de Corrientes. Hasta 2017 el Ratio de Liquidez había rondado la unidad, un valor no demasiado conservador, pero tampoco preocupante. Sin embargo, en los últimos 5 ejercicios este Ratio ha bajado hasta valores mucho menos prudentes. Sin ir más lejos, el ratio de Liquidez de UNP en 2022 ha sido de 0,72 y el Cash Ratio también presenta un insuficiente valor de 0,18.

Más adelante veremos que UNP es una gran generadora de caja, y que esto le permite suplir a lo largo del año la insuficiencia de activos corrientes para hacer frente a sus obligaciones a corto plazo. Sin embargo, es un punto que no nos tranquiliza demasiado y que denota una cierta falta de prudencia financiera a corto plazo.

Activos y Pasivos a Largo Plazo

La Deuda Neta de 2022 es la mayor de los últimos diez años con un ratio (Deuda Neta / EBITDA) de 2,66. Es curioso observar cómo la reducción del Ratio de Liquidez de UNP viene acompañada de un aumento progresivo del Ratio (Deuda Neta/EBITDA) de una forma constante a lo largo de los últimos 10 años, pasando de (0,93) en 2012 a (2,66) en 2022.

Es natural usar apalancamiento para poder mantener, renovar y ampliar las vías de tren, locomotoras y vagones: el sector ferroviario es muy intensivo en capital. Y, a pesar de ser abultada, la Deuda Neta de UNP todavía no es preocupante. Sin embargo, una vez más vemos como los ratios van empeorando año a año, y preferiríamos ver a UNP revertiendo esta tendencia en algún momento.

Por otra parte, la Deuda de UNP tiene luces y sombras. Por una parte, más del 80% de la misma tiene vencimientos posteriores a 2027. Incluso algunos vencimientos son en fechas tan lejanas como 2072. Sin embargo, el interés que UNP paga es entre el 2,2% y el 7,1% (UNP no da detalle de todos los intereses de cada préstamo que tiene). Son sin duda intereses altos para la fiabilidad y recurrencia de los ingresos de la compañía, y UNP haría bien en devolver los préstamos con intereses más altos lo antes posible.

El ratio de cobertura de intereses supera las 11 veces, lo cual quiere decir que UNP podría pagar sus gastos financieros más de 11 veces con su beneficio operativo. Este ratio nos muestra que la Deuda todavía no supone un problema para la empresa. Pero también es verdad que el Beneficio Neto de la compañía podría aumentar casi un 20% si UNP no tuviera Deuda.

La parte positiva del Balance es que UNP no tiene prácticamente Intangibles y no los detalla en su Balance. Este punto nos parece muy positivo, sobre todo teniendo en cuenta las adquisiciones importantes que ha ido haciendo a lo largo de su historia.

Además, semejante cantidad de Deuda Neta está respaldada por activos muy reales: vías de tren, locomotoras y vagones de todo tipo. A diferencia de otros países, las vías de tren estadounidenses pertenecen a las empresas, que se ocupan de su operación y mantenimiento. No es el caso que veíamos en el artículo sobre Aurizon: en Australia las vías de tren pertenecen al Estado, que las cede a largo plazo a las empresas. Por lo tanto, podemos afirmar sin duda que los Activos Fijos de UNP son muy reales y valiosos.

La Autonomía Financiera es del 19%, un valor muy bajo y que se ha ido reduciendo a la par que ha ido aumentando la Deuda Neta de la Empresa. Más adelante veremos que esta reducción de la Autonomía Financiera se explica también en parte por la agresiva política de Recompra de Acciones propias.

2) RENTABILIDAD: Cuenta de Resultados 2022

Ventas

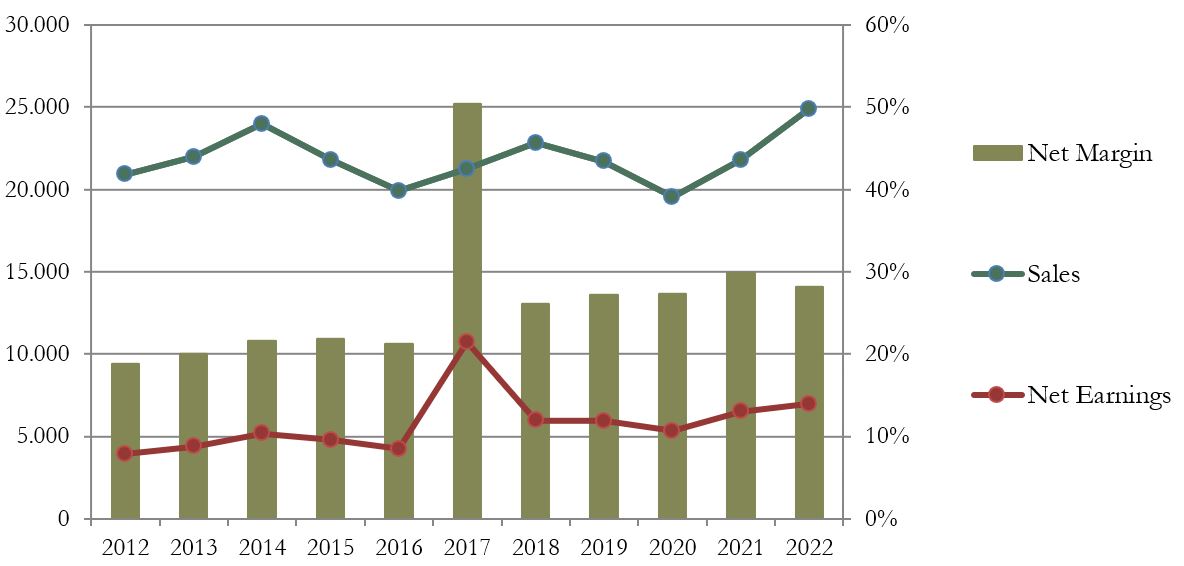

Las Ventas de UNP se han mantenido planas durante la última década, oscilando entre los $20.000 y $25.000 millones aproximadamente.

Es curioso observar, que entre 2012 y 2022 UNP ha aumentado ligeramente sus ingresos del segmento Industrial y Premium, a costa de rebajar el peso del segmento Bulk. Pero en general, las proporciones se han mantenido bastante estables.

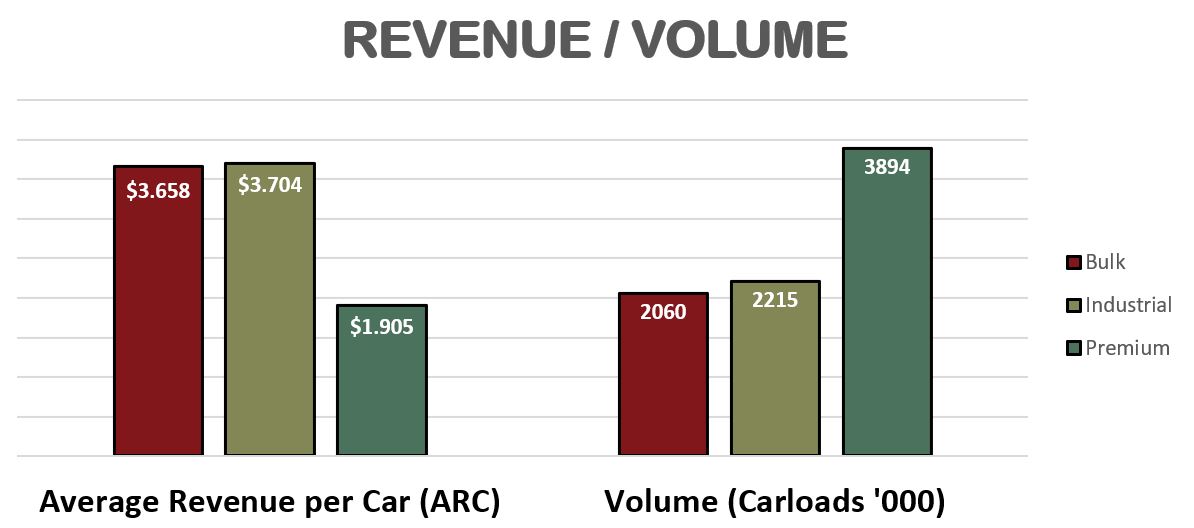

La forma de conseguir estos ingresos se debe básicamente en dos factores. Por un lado el volumen de vagones de cada segmento que UNP consigue transportar (Carloads). Y por otro lado, el precio que consigue cobrar a sus clientes por vagón (ARC).

Vemos que, a nivel unitario, a UNP le compensa mucho transportar productos de Bulk e Industrial, dado que consigue cobrar más por cada vagón. Sin embargo, suple el bajo precio de los vagones Premium con mucho más volumen. Dado que este segmento se compone básicamente de transporte del sector de la automoción y de contenedores con carga de todo tipo, sin duda es el segmento más versátil y donde UNP tiene más fácil crecer.

A modo de apunte, los vagones por los que UNP consigue cobrar más, son los productos forestales (Industrial) y los que transportan comida y refrigerados (Bulk), a una media de $6.092 y $5.844 respectivamente.

En este último ejercicio, UNP ha visto crecer sus costes operativos más de un 20%, principalmente debido al aumento del precio del fuel que ha provocado la guerra de Ucrania a nivel mundial. Sin embargo, UNP tiene acuerdos con sus clientes para repercutirles el coste del fuel. Gracias a esto y a un ligero aumento en el volumen transportado (+2%), UNP ha conseguido aumentar su Beneficio operativo en un +6% y su Beneficio Neto en un +7,3% respecto al año anterior. Esto sin duda indica un extraordinario poder de fijación precios por pare de UNP.

En el futuro, UNP dice explícitamente en sus reportes que pretenden crecer a través de 3 estrategias. Por una parte, incrementar el volumen de sus vagones de transporte más rentables. Por otro lado, incrementando el abanico de servicios y de productos que ofrecen a sus clientes. Y por último, modernizando sus servicios y cadena de transporte para ser capaces de servir a más áreas geográficas. Veremos si en el futuro vemos algún avance en este sentido, dado que de momento las Ventas de UNP se mantienen bastante estables desde hace años.

Márgenes

El Margen Neto de UNP en 2022 es del 28% y su Margen Operativo es del 40%. Este es uno de los mejores puntos del análisis de sus Estados Financieros ya que tanto el Margen Neto como el Margen Operativo han crecido de manera muy regular y significativa durante la última década: +8% y +9% respectivamente. Sin duda son márgenes extraordinarios.

Este crecimiento de los Márgenes se debe principalmente a una optimización operativa de la compañía, dado que las Ventas se mantienen relativamente estables.

Y esta optimización todavía podría ser mayor si UNP redujera la elevada Deuda Neta que tiene: disminuyendo así también sus gastos financieros, conseguiría un todavía mejor Margen Neto.

Hay que destacar que aun así, el Margen Neto de UNP es algo mayor que el de su competidor BNSF, que se queda en alrededor del 25% pero que también ha tenido una tendencia creciente durante los últimos diez años.

El transporte de mercancías por vía férrea es un negocio con Barreras de Entrada importantes. Es muy difícil que aparezcan nuevos competidores que inviertan capital suficiente como para construir líneas paralelas a las de UNP. Esto es una Ventaja Competitiva enorme, que explica los altos Márgenes que llegan a tener estas empresas.

Ratios de Rentabilidad

ROA: 11% (Beneficio Neto/Activos Totales)

ROE: 58% (Beneficio Neto/Patrimonio Neto)

ROCE: 22% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad son muy buenos. Al no tener Intangibles, no nos sorprende que el ROA sea alto; pero hay que decir que sigue siendo muy bueno si tenemos en cuenta lo intensiva en capital que es esta compañía.

El ROE es también muy alto, aunque no es demasiado relevante, dado su discreto Patrimonio Neto. El ROCE todavía muestra un valor correcto, aunque la elevada Deuda Neta compensa la distorsión del reducido Patrimonio Neto.

En cualquier caso, el ratio más relevante es el ROA, que nos muestra que los costosísimos activos de UNP (vías, locomotoras, vagones…) son muy rentables. Para hacernos una idea de esto, el ROA de su competidora BNSF es de apenas el 6,5%, casi la mitad que UNP.

Beneficio por Acción (BPA)

El BPA de UNP ha crecido de manera espectacular durante los últimos años ya que entre 2012 y 2022 casi se ha triplicado. Dado que ya hemos visto que las Ventas se mantienen más o menos estables, esta evolución tan positiva del BPA se debe a dos razones principales: una optimización de costes y aumento del Margen Neto, y una generosa política de Recompra de Acciones que veremos en detalle más adelante.

Si miramos al Beneficio Neto de UNP, para obviar el efecto de las Recompras de acciones, este se ha multiplicado por 1,7 en la última década. Esto significa que ha crecido a un ritmo medio de casi el 6% anual. Un dato que sin duda no está nada mal para una empresa tan madura como UNP.

En 2017 vemos que el BPA se dispara pero esto se debe a la reforma fiscal de Trump y no refleja la realidad del negocio de UNP.

3) DIVIDENDO

Dividendo por Acción (DPA)

UNP reparte dividendos desde 1989, y ha seguido una política de Dividendo Creciente durante los últimos años con un Crecimiento Medio Anual del 15% en la última década, valor muy alto y manteniendo siempre un Payout por debajo del 50%.

Si hubiéramos comprado acciones de UNP en 2017 por $134, la Rentabilidad por Dividendo que tendríamos en 2022 sería de 3,8%.

Si hubiéramos comprado acciones en 2012 por $65, la Rentabilidad por Dividendo que tendríamos ahora sería de 7,8%. Además de una revalorización de más del +200% en el precio de la acción.

Payout (Dividendos/Beneficio Neto)

El DPA ha ido creciendo algo más rápido que el BPA durante los últimos años: el Payout ha pasado del 30% en 2012 al 45% en 2022. Pero nunca ha superado el 50%. Se trata de un Payout sostenible que indica que UNP tiene una política responsable de distribución del Dividendo.

Cash Flow

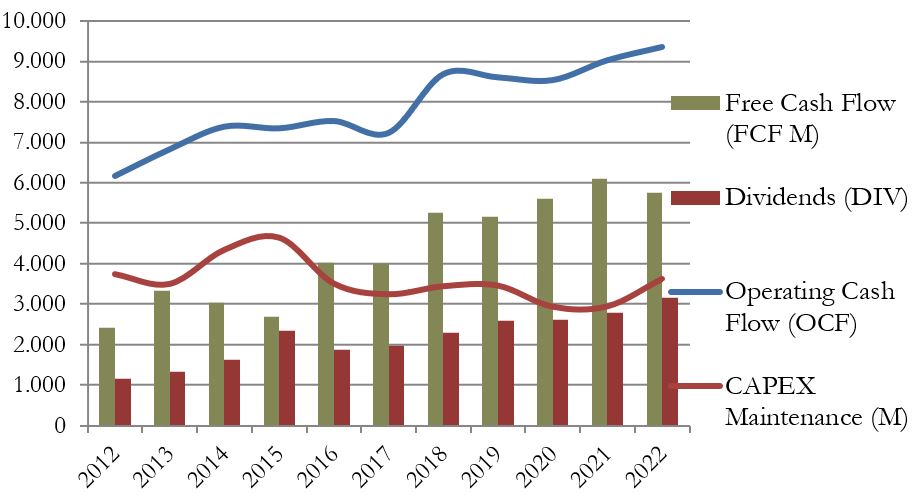

El Operating Cash Flow ha crecido mucho y de manera bastante regular durante los últimos diez años, aumentando un 50% en este período. Vemos pues que es una tendencia muy parecida a la del Beneficio Neto, que se explica por una optimización paulatina de costes y mejora de márgenes.

Además, vemos una ligera tendencia a la baja del CAPEX de Mantenimiento. Esto es muy meritorio, dado que las inversiones de Mantenimiento de esta compañía son muy relevantes. Las principales inversiones de UNP son en el mantenimiento de sus líneas existentes (52%), la compra de locomotoras y vagones (22%), adquisición de herramientas tecnológicas (10%), y la expansión de líneas (16%).

El crecimiento del OCF y el ligero decrecimiento del CAPEX hacen que el Free Cash Flow sea muy creciente. En la última década ha crecido a un ritmo medio del +9% anual. Este crecimiento del FCF hace que los dividendos de UNP sean totalmente sostenibles, dado que sólo representan un 55% del Free Cash Flow.

No es necesario analizar el CAPEX de Inversión y Otros, dado que en el caso de UNP no ha habido ninguna adquisición de empresa relevante en la última década y las inversiones financieras que realiza son discretas.

Recompra de Acciones

Este último punto es uno de los más singulares del análisis. UNP ha reducido de manera espectacular sus acciones desde 2012 con una Recompra de Acciones media del 4,15% anual. En 2022 tiene 34,5% menos acciones que en 2012. Una barbaridad.

Como hemos comentado antes, esta reducción del número de acciones tiene como consecuencia el aumento del BPA y del DPA, lo que es una importante retribución a sus accionistas.

Sin embargo, también tiene repercusiones menos positivas como la reducción de la Autonomía Financiera y sobre todo el aumento de la Deuda. No tiene demasiado sentido que UNP aumente de forma tan considerable su Deuda para recomprar acciones propias. Además, en el último ejercicio lo ha hecho a un precio medio de $201, lo cual tampoco parece una ganga.

Además, la directiva de UNP ha autorizado un nuevo programa de Recompra de Acciones de hasta 100 millones de acciones en un plazo de 3 años. Esto significaría reducir en un -16% el número de acciones en circulación de la empresa.

Desde luego, las Recompras de Acciones son una retribución más al accionista, pero esperamos que UNP no lo haga a costa de descontrolar la Deuda y mermar su Balance.

Conclusión

Union Pacific es una empresa cuya historia ha entusiasmado a los amantes de las películas del Oeste pero que también suscita hoy en día nuestro interés por tener un negocio con fuertes Barreras de Entrada y una política de Dividendo Creciente.

Hemos visto un Balance empañado por una Relación de Corrientes inferior a la unidad, una reducción significativa de Tesorería y un aumento de la Deuda; así como unas Ventas algo estancadas desde hace una década.

Estos puntos son los más negativos de nuestro análisis ya que por lo demás la empresa consigue una valoración muy positiva: no tiene Intangibles, tiene un Margen Neto muy elevado y algo superior al de su principal competidor. Sus Ratios de Rentabilidad son muy buenos y ha conseguido llevar una política de Dividendo Creciente con un Crecimiento Medio Anual del 15% desde 2012 manteniendo niveles de Payout por debajo del 50%.

Quizá la empresa, por querer contentar demasiado a sus accionistas, ha realizado durante los últimos diez años una recompra demasiado importante de acciones que contribuye a un aumento de su Deuda Neta y una merma de su Autonomía Financiera. De todas formas, nos parece una empresa muy apta para nuestra estrategia.

Esperemos que durante los próximos años Union Pacific consiga mejorar su Liquidez, reducir su Deuda y desestancar sus Ventas para seguir manteniendo un alto crecimiento del BPA y asegurar una política de Retribución al Accionista sostenible.

Además, nos parece que el transporte de mercancías por vía férrea seguirá siendo un medio de transporte muy importante durante los próximos años ya que, cuando la infraestructura es lo suficientemente densa como es el caso en Estados Unidos, consigue operar con menores costes que el transporte por carretera o avión, genera menos emisiones de CO2 y se adapta mejor al transporte de materiales muy pesados y de grandes volúmenes.

¿Vosotros qué opináis de Union Pacific? ¿El tipo de negocio os interesa para vuestras carteras?

Recordad que tenéis el Informe a vuestra disposición.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual Reports 2012-2022

¡Gracias como siempre! Muy interesante que hagáis análisis de empresas en similares en distintos países, he vuelto a leerme el artículo de Aurizon.

Muchas gracias Sergio!

Nos alegramos que te resulte interesante la comparativa.

Un saludo, amigo!

Muy interesante. Gracias.

Muchas gracias!

Excelente analisis, lastima de su elevado precio. gracias por la info.

Muchas gracias!

Excelente análisis, la llevo en cartera, pero no estoy ampliando, si bien me preocupa un poco su excesiva deuda, quizás menos recompras de acciones y bajarla, estaría mejor.