Esta semana vamos a analizar una compañía de ropa, calzado y accesorios mucho más conocida de lo que parece, ya que comercializa marcas tan populares como Vans, North Face, Timberland y Dickies entre otras. Se trata además de un Aristócrata del Dividendo, un punto muy a su favor para nuestra estrategia de inversión.

INTRODUCCIÓN

Los inicios de la compañía se remontan a 1899, cuando ocho socios formaron la compañía Gloves and Mitten Manufacturing en Reading, Pennsylvania. Algunos de ellos tenían experiencia previa en el sector, pero otros como John Barbey eran simplemente inversores. Barbey era cervecero y banquero y controlaba las operaciones financieras de la compañía. Tras 12 años de lento crecimiento, Barbey compró las participaciones de sus socios en 1911.

Al año siguiente, su hijo John Edward Barbey se unió a la empresa como vicepresidente, y en 1913 cambiaron el nombre de la compañía a Schuylkill Silk Mills. La compañía se expandió con la fabricación de lencería de seda, y después de tres años de ventas exitosas, en 1914 decidieron realizar un concurso para encontrar un nombre de marca para su línea de lencería. El ganador recibió un premio de $25 por el nombre «Vanity Fair». Tras ello, la compañía lanzó una gran campaña publicitaria que enfatizaba la calidad y el estilo de la lencería de Vanity Fair que resultó ser todo un éxito y, a medida que la marca se hizo más conocida, la compañía cambió su nombre a Vanity Fair Silk Mills, Inc. en 1919.

A principios de la década de 1920, el creciente éxito de la línea de productos de ropa íntima llevó a la compañía a suspender su operación de fabricación de guantes y dedicarse exclusivamente al negocio de la fabricación de lencería.

Tras la muerte del fundador en 1939, su hijo J.E. Barbey asumió la presidencia de Vanity Fair Silk en una época con muchas dificultades. En 1941, la guerra provocó un embargo a la seda, y la compañía comenzó a usar rayón en la producción. El embargo de seda también llevó a la compañía a abandonar la palabra «Silk» del nombre corporativo oficial en 1942. Durante el resto de la década, Vanity Fair perfeccionó el uso de nuevos tipos de telas de lencería y posteriormente introdujo productos hechos de un nuevo material: el tricot de nylon. Este material pronto se consideró una tela de lencería ideal debido a su resistencia y elasticidad. Su uso también permitió a la compañía producir lencería en diferentes variedades y en muchos colores. A partir de 1969, Vanity Fair comenzó su evolución hacia una compañía de ropa multimarca. Ese año adquirieron la famosa marca de vaqueros y pantalones Lee Company, y tras ello, Vanity Fair cambió su nombre a VF Corporation como un medio para reflejar su expansión en nuevas áreas de negocio.

Debido a la creciente demanda de vaqueros, Lee se convirtió en la división operativa más grande de VF, representando hasta el 80% de los ingresos de la compañía a finales de la década de 1970. Aunque el mercado de vaqueros fue decreciendo en los ochenta, VF se encontraba mucho mejor posicionado que sus competidores Levi´s y Blue Bell gracias a una mayor diversificación, pues además de vaqueros vendía lencería.

El siguiente hito importante llegó en 1986 con la adquisición de Blue Bell, un competidor que era el productor de los vaqueros Wrangler y también otras marcas como Rustler, los bañadores y ropa deportiva de Jantzen y JanSport, y la ropa de trabajo Red Kap. Tras la incorporación de Wrangler, VF se convirtió en uno de los dos productores de vaqueros más grandes del mundo con una cuota de mercado mundial del 25%. El otro gran productor de vaqueros no podría ser otro que Levi´s.

Desde que empezó el siglo XXI, VF ha vivido una auténtica revolución: en el año 2000 compró The North Face Inc. ($310M), en el 2004 Vans ($400M), en 2011 Timberland ($2.000M) y en 2017 Williamson Dickie ($820M). Estas adquisiciones representan a día de hoy las 4 principales marcas de la compañía. En este período también ha comprado otras marcas importantes en el portfolio como Eastpak, Kipling, Napajiri o Icebreaker.

Por el lado de las desinversiones: en 2007 se deshicieron de Vanity Fair (la firma de ropa interior que llevaba con ellos casi desde el principio), entre 2017 y 2018 vendieron las marcas Majestic y Nautica, y en mayo de 2019 se desprendieron de su división de Jeans, donde se encontraban dos de sus marcas más icónicas: Lee y Wrangler, pasando a formar parte de una nueva empresa llamada Koontor, que cotiza en la bolsa de Nueva York bajo el ticker $KTB. El Spin-off se completó el 22 de mayo de 2019 mediante la distribución del 100 por ciento de las acciones de Kontoor Brands a los tenedores de acciones ordinarias de VF. Los accionistas de VF recibieron una acción de las nuevas acciones de Kontoor Brands por cada siete acciones ordinarias de VF Corp.

Después de escindir su división de Jeans el año pasado, la compañía anunció su intención de vender una parte de sus marcas de la división Work, lo que la convertiría en una compañía dedicada casi de forma exclusiva a ropa deportiva y al aire libre. También han dicho que no descartan adquirir nuevas marcas si encuentran buenas oportunidades de inversión.

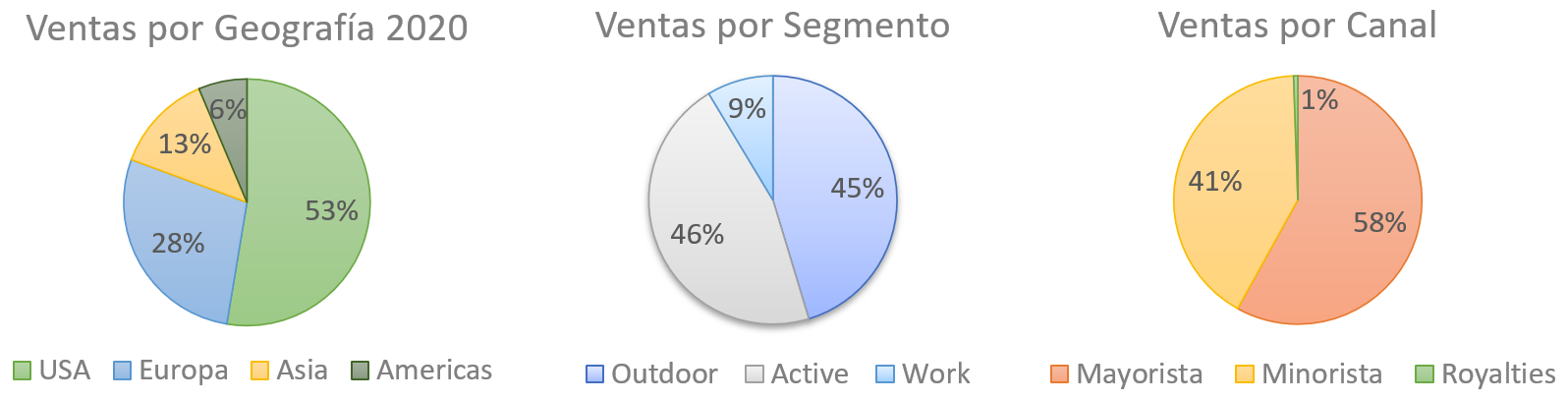

En 2020, el portfolio de marcas VF está dividido en 3 divisiones, y sus marcas se encuentran repartidas de la siguiente manera:

- Outdoor: segmento que se dedica a ropa, calzado y accesorios para actividades en el exterior y montaña, las marcas dentro de esta división son The North Face, Timberland, Icebreaker, Smartwool y Altra.

- Active: esta división se dedica a calzado, mochilas y ropa deportiva, enfocado a un público más juvenil. Las marcas que se encuentran aquí son Vans, Kipling, Napajiri, Eastpak, Jansport y Eagle Creek.

- Work: Ropa Casual y Laboral. Quieren vender la mayor parte de esta división para comercializar únicamente las marcas Dickies y Timberland Pro.

Podemos resumir que VF ofrece ropa, calzado y complementos a un público joven. Outdoor está más centrada en excursionismo y deportes al aire libre, mientras que Active es más juvenil y se centra en calzado, mochilas y deportes.

Como todas las compañías del sector de la moda, el negocio de VF puede verse afectado por el cambio en las tendencias de consumo. También existen 2 riesgos principales: la dependencia de sus 4 marcas más importantes (Vans, The North Face, Timberland y Dickies) y la concentración de los ingresos en las líneas de Outdoor y Active. El Big 4 de marcas representa alrededor del 80% de las ventas globales de VF, si alguna de estas marcas perdiese su relevancia, entonces VF tendría problemas. En cuanto a los segmentos de negocio, Outdoor y Active representan el 90% de las Ventas de la Compañía. En los últimos años ha perdido diversificación y se ha deshecho de las líneas de vaqueros, y en 2021 planea también escindir la mayor parte de las marcas de la división de ropa de trabajo.

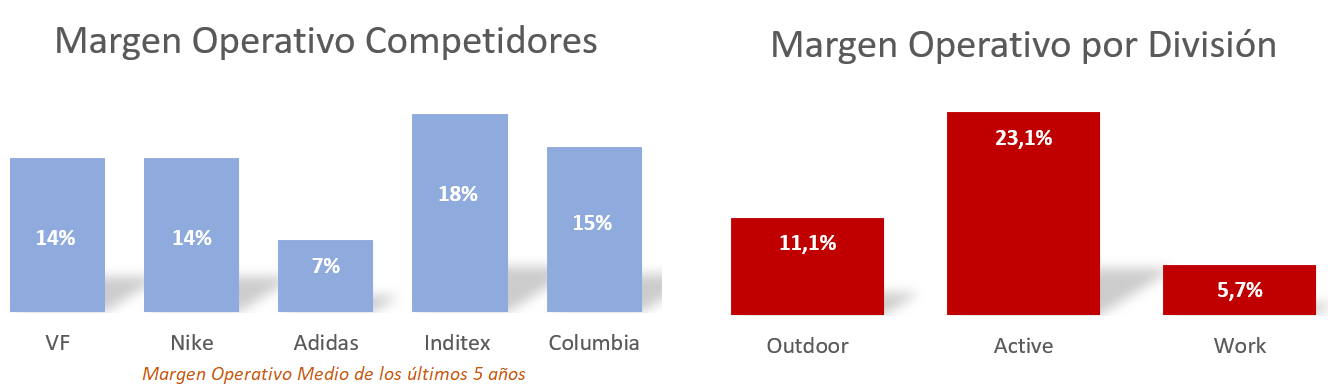

Entre los principales competidores de VF, podemos nombrar a Nike, Adidas, Inditex, Hugo Boss o Tommy Hilfiger. Aunque si tenemos en cuenta que VF está enfocando su actividad a Outdoor y Active, sus competidores más importantes serían Columbia y Patagonia, que son todavía pequeños si los comparamos con VF.

A pesar de que VF no cuenta con unas barreras de entrada tan altas como Nike y Adidas, el futuro de estas empresas está ligado al futuro de su marca. En cambio, VF tiene una gran adaptabilidad. La estrategia de VF se ha basado en enfocarse en las marcas con mejores márgenes y perspectivas, y en los últimos años no le ha temblado el pulso para desprenderse de marcas que en su momento fueron muy destacadas en su portafolio.

Como hemos comentado anteriormente, VF no descarta comprar nuevas marcas si encuentra oportunidades, también está inclinada a expandir sus ventas en la región de Asia-Pacífico, especialmente en China, donde ha reforzado su posición creando una Dirección exclusiva para este país, y además ha comenzado a colaborar con la plataforma china de comercio electrónico Tmall. Al mismo tiempo quiere potenciar las ventas directas al consumidor, sobre todo a través de la venta por internet. De hecho, la compañía ha remarcado que el objetivo hasta 2024 es que las ventas digitales crezcan a doble dígito.

En cuanto a los principales inversores de VF, nos encontramos a PNC Bank con un 10,2%; Capital Research & Management con un 8,01%; Vanguard Group con el 7,43%; y sorprende ver a un familiar del fundador entre las principales posiciones: Todd Barbey posee el 7,16% de la compañía.

En resumen, VF es una de las cadenas de ropa más grandes del mundo que destaca por su gran adaptabilidad a la hora confeccionar su portafolio de marcas. A pesar de haber reducido su diversificación en los últimos años, las marcas que opera VF cuentan con un gran reconocimiento y buenas perspectivas de crecimiento.

Pasemos a analizar sus Estados Financieros para ver si esta empresa de moda juvenil y deporte al aire libre se adapta a nuestra estrategia.

1) SOLIDEZ: Balance

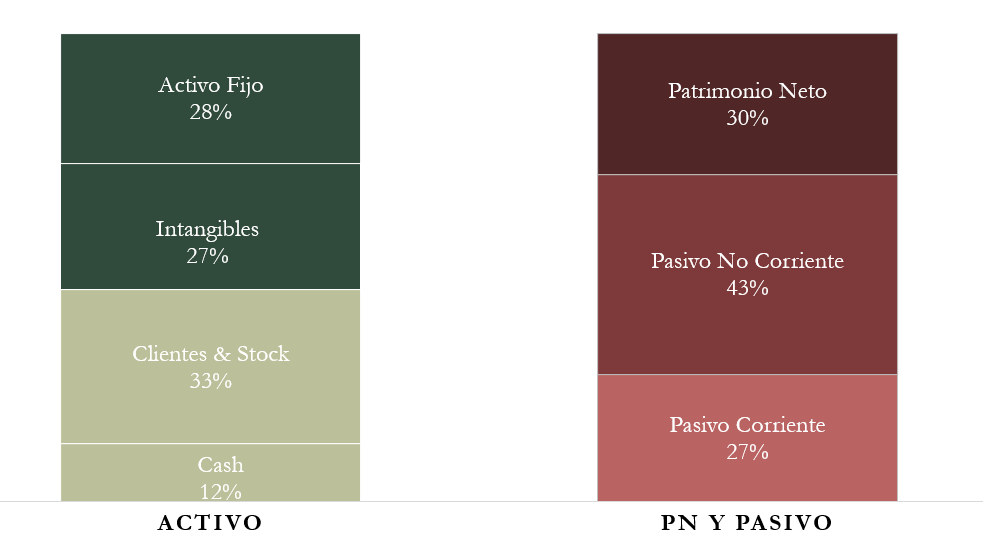

La composición del Balance parece solvente y bien estructurada pero lo cierto es que se ha deteriorado mucho los últimos años, vayamos un poco más al detalle.

Activos y Pasivos a Corto Plazo

La situación financiera en el corto plazo es solvente: el Ratio de Liquidez de VF presenta un valor de 1,66 y el Test Ácido alcanza 0,45. Cabe mencionar que el Ratio de Liquidez muestra un valor más reducido que en años anteriores, y que el Test Ácido ha aumentado debido a la adquisición de Deuda para hacer frente a las potenciales dificultades que puede ocasionar la reciente crisis sanitaria, lo cual demuestra anticipación, pero diluye un poco nuestro análisis. Hemos de prestar atención a que la empresa tiene en Caja $ 1,4M y la Deuda que vence en el corto plazo asciende a $ 1,2M.

Activos y Pasivos a Largo Plazo

Los Intangibles representan un 27% del Total Activo y pueden estar justificados debido a la política de crecimiento inorgánico de VF. El punto positivo es que los Intangibles vienen pesando cada vez menos en el Balance en los últimos años, y en 2020 el Goodwill (Fondo de Comercio) ha disminuido ya que la compañía ha realizado un deterioro de la marca Timberland por valor de $323M, debido a que no está funcionando tan bien como otras marcas.

Lo que menos nos gusta es ver que la Autonomía Financiera también se ha reducido mucho. En el año 2020 el Patrimonio Neto representa un 30% del Total Activo mientras que en 2010 se situaba alrededor del 60%.

El nivel de Deuda empieza a ser un poco alarmante. La Deuda aumentó sustancialmente de $ 1,8 mil millones en 2016 a $ 3,7 mil millones en 2020, y el ratio Deuda/EBITDA se ha situado en 2,92. Un valor excepcionalmente alto debido a los motivos ya comentados (prudencia de caja + reducción excepcional del EBITDA por el deterioro de Timberland). Pero lo más preocupante es que ya han anunciado más emisión de Deuda para el próximo año.

Por lo tanto, vemos una Autonomía Financiera con tendencia decreciente a cargo de financiarse con más deuda.

2) RENTABILIDAD: Cuenta de Resultados 2019

Ventas

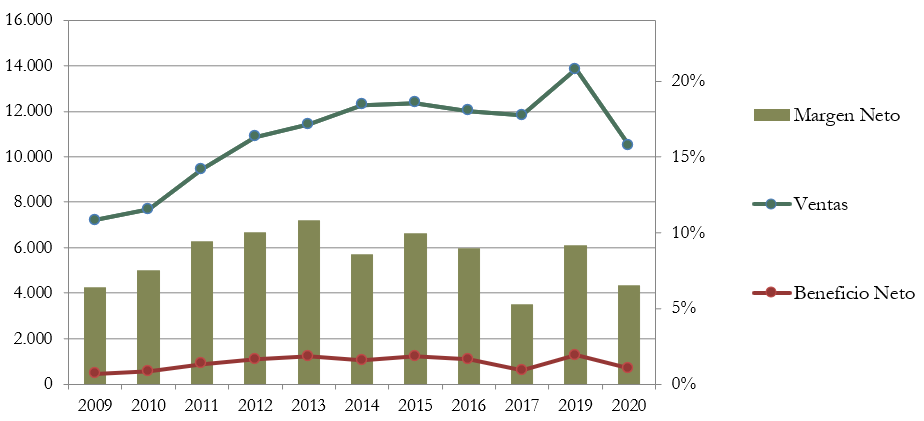

Las Ventas han crecido a un gran ritmo, tuvieron su período de estancamiento entre 2014-2017, y por ello la compañía decidió deshacerse de su división de vaqueros. En 2020 podemos ver esta caída, ya que esta división representaba casi el 20% de las Ventas totales de la compañía. Cabe mencionar que la compañía cambió el calendario de su año fiscal en el año 2018 y por ello no presentaron Informe Anual en dicho año.

Si comparamos respecto a hace una década, aun con inversiones y desinversiones, el crecimiento medio anual de las Ventas ha sido del 3,45%. Un crecimiento no muy elevado, pero sí respetable.

Dejando a un lado la desinversión de vaqueros, en 2020 las Ventas han crecido un +2%, y podrían haber crecido más de no haber sido por el último trimestre manchado por la crisis sanitaria (en el caso de VF entre Enero-Marzo) donde las ventas cayeron -11%. Esto es muy meritorio, incluso con un trimestre de pandemia, la empresa ha crecido un 2% anual en Ventas comparables.

Destaca el crecimiento de las Ventas en China +14% y en la venta online +17%. El Core del negocio (su Big 4 de marcas) también las ha aumentado un +4%. Las Ventas de tres de estas marcas han crecido: Vans +10%, The North Face +3%, Dickies +3%, mientras que en Timberland han caído un -6%.

Si miramos la diversificación, existe una gran dependencia al mercado de USA y a las divisiones de Outdoor y Active. También existe un mayor peso de las ventas al por mayor, aunque como comentamos en la introducción, la empresa quiere crecer a través de su canal DTC (venta minorista) sobre todo a través de la venta online.

Márgenes

Los Márgenes de VF no son muy altos. En años normales el Margen Neto se sitúa en torno al 8-10%. Esto es un margen respetable si consideramos el sector, pero no indica grandes Ventajas Competitivas. De hecho se sitúa en un nivel algo por debajo comparado con las grandes compañías del sector. Su rival más directo podría ser Columbia, y esta compañía obtiene un margen operativo ligeramente mayor que VF.

Si miramos los márgenes por división, el segmento Active es el más rentable. Es curioso ver la gran diferencia que existe entre Active y el resto de divisiones, ya que comercializan productos similares. Las marcas Vans, Kipling, Napjiri, Eastpak, Jansport y EagleCreek son las más rentables del negocio de VF. La buena noticia es que esta división es también donde más están creciendo las Ventas en los últimos años.

Ratios de Rentabilidad

ROA: 6% (Beneficio Neto/Activos Totales)

ROE: 20% (Beneficio Neto/Patrimonio Neto)

ROCE: 14% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad se muestran algo distorsionados en 2020 por el aumento de Deuda y el deterioro de Timberland, pero son bastante altos.

El ROA suele situarse por encima del 10%, un valor que justifica los Intangibles que tienen en el Balance. El ROE y el ROCE, aunque también se han visto penalizados este año, siguen siendo muy respetables.

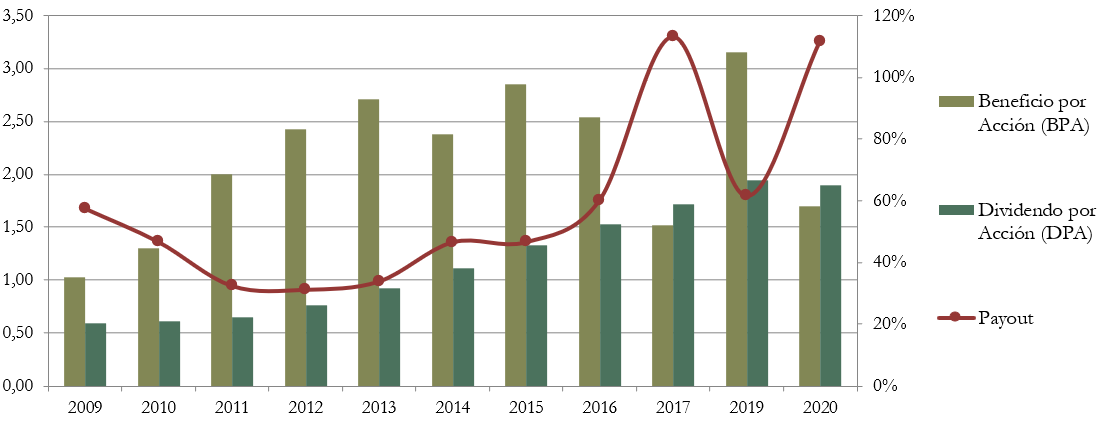

Beneficio por Acción (BPA)

El gráfico de comparativa entre el BPA y el DPA muestra una tendencia ascendente en ambas variables, si bien el crecimiento del DPA ha sido mucho mayor.

También se aprecian sobresaltos en el BPA: las caídas más destacadas han sido en 2017, debido a la aplicación de la reforma fiscal de Estados Unidos (Tax Cuts and Jobs Act) y en 2020, año en que se produce el deterioro de Timberland.

Con todo, el BPA ha crecido un +4,7% anual en la última década.

3) DIVIDENDOS

Dividendo por Acción (DPA)

VF cerró el año 2020 con una Rentabilidad por dividendo del 3,5%. Se trata de una rentabilidad históricamente alta debido a que la cotización ha sufrido una fuerte caída recientemente. Analizando los últimos diez ejercicios, el Crecimiento Medio Anual (12%) ha sido muy elevado, casi triplicando el crecimiento del BPA, algo que no es sostenible en el largo plazo.

Vamos a realizar nuestro ejercicio habitual para poder apreciar la importancia que tiene comprar las acciones siempre a precios atractivos:

Si hubiéramos comprado acciones de VF en 2015 por $62, ahora tendríamos una rentabilidad por dividendo del 3%, es decir, inferior a la que ofrece la acción en estos momentos de forma inicial.

De haberlo hecho en 2010 por $19, ahora tendríamos una rentabilidad por dividendo del 10% anual.

A pesar de la crisis sanitaria, en su Informe Anual comunican que no tienen pensado realizar ningún recorte en su política de pago de dividendos, de hecho esperan vender parte de su división Work, y en caso de necesidad podrían utilizar esa inyección de liquidez. No parece buena noticia que vendan partes del negocio para pagar dividendos…

Payout (DPA/BPA)

El Payout ha aumentado debido a que el DPA ha crecido a un ritmo mucho mayor que el BPA, sin embargo, se sitúa alrededor del 60% en años normales, un rango todavía sostenible.

Cash Flow

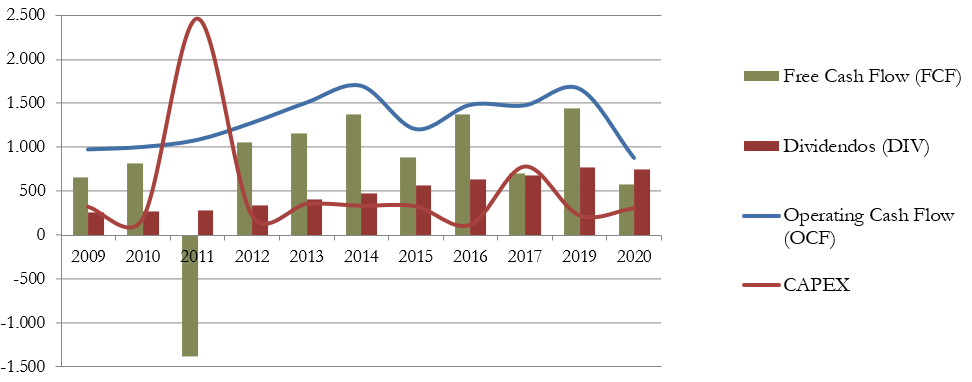

La tendencia del OCF no muestra un gran crecimiento, de hecho, en 2020 el OCF se ha reducido de forma considerable. La escisión de la División Jeans, ha mermado mucho el OCF. Si prestamos atención, en 2020 gastó más del 86% de su OCF sólo en dividendos.

Respecto al CAPEX, aun con sus continuas inversiones y desinversiones suele situarse muy por debajo del OCF. Destaca el pico en 2011 por la compra de Timberland (marca que acaban de deteriorar).

Nos tranquiliza ver que el Free Cash Flow (FCF) por lo general es suficiente para pagar dividendos, y que incluso en años de grandes inversiones, como fue la compra de Timberland, la empresa ha sido fiel a su política de retribución al accionista. Pero si nos vamos a la parte financiera del Cash Flow, podemos observar que en los últimos 5 años la compañía repartió más del 100% del OCF a los accionistas a través de dividendos y recompras de acciones. La única excepción fue en 2019, donde hubo un ingreso adicional de $ 400M por operaciones descontinuadas (escisión de Jeans). Como resultado, ya vimos en el Balance que la Deuda ha aumentado. Por lo tanto, la situación no es sostenible, y como veremos en el siguiente apartado, las Recompras desaparecerán al menos durante 2021.

Recompra de Acciones

En los últimos años, la empresa ha sido muy propensa a retribuir a sus accionistas de esta manera. Como hemos visto analizando el Cash Flow, las grandes retribuciones a los accionistas durante los últimos años no son sostenibles. De hecho, VF ha suspendido temporalmente su programa de Recompra de acciones.

Una decisión acertada, ya que consideramos más oportuno reducir Deuda en estos momentos, pero no debemos olvidar que durante los últimos años ha comprado una gran cantidad de acciones a precios en máximos históricos, y ahora con la acción cotizando a precios más atractivos, la Recompra de Acciones no es sostenible. Esto indica una política de Recompra de Acciones poco acertada.

CONCLUSIÓN

VF es una de las compañías de ropa más grandes del mundo. A pesar de haber reducido su diversificación en los últimos años, la compañía se mantiene fiel en su estrategia de apostar por las marcas más rentables y con mejores perspectivas de crecimiento. Aunque no olvidemos que el sector de la moda está envuelto en constantes cambios y tendencias. En este sentido uno de los objetivos de la empresa debería ser volver a aumentar su diversificación.

La composición del Balance se ha deteriorado. Aunque todavía es solvente en el corto plazo, nos asusta ver que la Deuda Neta ha aumentado y la Autonomía Financiera es cada vez menor. Las Ventas crecen, y los márgenes son altos, aunque no destacan si los comparamos con los gigantes del sector. No obstante, sus ratios de rentabilidad son muy buenos y sugieren que VF cuenta con un negocio de calidad.

En los últimos años la retribución al accionista ha sido muy generosa. Además, VF es una compañía muy comprometida con el pago de Dividendos. Sin embargo, el DPA ha crecido mucho más que el BPA, y parece que este crecimiento no será sostenible en los próximos años.

¿Vosotros que opináis de VF? ¿La tenéis en vuestra cartera? ¿La veis como una buena oportunidad de inversión?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter para poder aumentar nuestra difusión. Os dejamos el enlace de suscripción para aquellos que nos visitan de forma directa, por si no queréis perderos ninguna de nuestras publicaciones. ¡Un saludo y hasta el próximo artículo!

Buenos días, excelente trabajo. Sois unos cracks! Tengo una duda respecto al ROA, siempre lo he calculado como vosotros pero leyendo un libro de la carrera me indica que el ROA es EBIT/Total Activos porque de esta forma medimos la eficiencia de los activos independientemente de la forma de financiación y los impuestos que pague la empresa….y ahora después de leerlo no sé cuál usar, que pensáis?

Hola Fernando,

Muchas gracias por la aportación. Tiene mucho sentido lo que dices, y es una interpretación muy válida para calcular la rentabilidad. El ratio que comentas es el ROI, este artículo lo explica: https://raimon.serrahima.com/roi-y-roa-no-son-sinonimos/. Aunque seguro que hay muchas más interpretaciones.

Nosotros calculamos el ROA, porque nos sentimos cómodos, pero el ROI es tambien un método muy válido.

Un saludo!

Hola muchas gracias por tanta información, genios! sería bueno incluir las formulas de cada item para poder armar nuestro propio excel. Un Abrazo!

Hola Joseph,

En estas páginas explicamos cómo calculamos los ratios y cómo los interpretamos:

https://dividendst.com/como-interpretar-los-articulos/

https://dividendst.com/como-interpretar-los-informes-y-el-ranking/

Esperamos que te sean de utilidad.

Un saludo!