Esta semana vamos a actualizar el artículo de la aristócrata VF Corporation, la empresa que gestiona las icónicas marcas de Vans, The North Face, Timberland y Dickies entre otras. 48 años consecutivos de incremento del dividendo avalan a esta compañía para nuestra estrategia.

Introducción

Orígenes

En 1899 ocho socios formaron la compañía textil “Gloves and itten Manufacturing” en Reading, Pennsylvania. Entre ellos estaba John Barbey, un ingeniero y hombre de negocios que poco tenía que ver con el sector textil. Sin embargo, sí era un hábil hombre de negocios que se había dedicado previamente a la producción de cerveza con su padre y había colaborado en distintas instituciones financieras de Reading. Por ello, se hizo cargo de las finanzas de la compañía y tras 12 años decidió adquirir las participaciones de sus socios. Corrría el año 1911.

En ese momento, Barbey apostó por expandir la producción de la empresa fabricando lencería de seda. Este tipo de lencería normalmente se comercializaba sin ninguna marca, y lo que John Barbey pretendía era dotar a la lencería de una marca comercial conocida y apreciada por sus clientas. Para ello en 1914 abrió una división en la empresa llamada “Vanity Fair Silk” y se volcó en una gran campaña publicitaria para dar a conocer las bondades de calidad y estilo que proporcionaba la lencería Vanity Fair. Incluso llegó a cambiar el nombre de la compañía a Vanity Fair Silk Mills, Inc en 1920. A principios de los años veinte el creciente éxito de la línea de productos de ropa íntima llevó a la compañía a suspender su operación de fabricación de guantes y dedicarse exclusivamente al negocio de la lencería.

En 1939 John Barbey murió, y comenzó una época de muchas dificultades: en 1941, la II Guerra Mundial provocó un embargo a la seda, y la compañía comenzó a usar rayón en la producción. El embargo de seda llevó a la compañía a abandonar la palabra «Silk» del nombre corporativo en 1942. Durante el resto de la década, Vanity Fair perfeccionó el uso de nuevos tipos de telas y posteriormente introdujo productos de lencería hechos de un material nuevo: el tricot de nylon. Este material pronto se consideró una tela de lencería ideal debido a su resistencia y elasticidad. Su uso también permitió a la compañía producir lencería en diferentes variedades y en muchos colores.

En 1951 la compañía Vanity Fair Mills empezó a cotizar en el New York Stock Exchange y continuó centrada en el negocio de lencería durante dos décadas. En 1969 Vanity Fair comenzó su evolución hacia una compañía de ropa multimarca adquiriendo la famosa marca de vaqueros y pantalones Lee Company, y tras ello, Vanity Fair cambió su nombre a VF Corporation.

Debido a la creciente demanda de vaqueros, Lee se convirtió en la división operativa más grande de VF, representando hasta el 80% de los ingresos de la compañía a finales de la década de 1970. Aunque el mercado de vaqueros fue decreciendo en los ochenta, VF se encontraba mucho mejor posicionado que sus competidores Levi´s y Blue Bell gracias a una mayor diversificación.

El siguiente hito importante llegó en 1986 con la adquisición de Blue Bell, un competidor que era el productor de los vaqueros Wrangler y también otras marcas como Rustler, los bañadores y ropa deportiva de Jantzen y JanSport, y la ropa de trabajo Red Kap. Tras la incorporación de Wrangler, VF se convirtió en uno de los dos productores de vaqueros más grandes del mundo con una cuota de mercado del 25%. El otro gran productor de vaqueros no podría ser otro que Levi´s.

Desde que empezó el siglo XXI, VF ha vivido una auténtica revolución: en el año 2000 compró The North Face Inc. ($310M), en el 2004 Vans ($400M), en 2011 Timberland ($2.000M), en 2017 Williamson Dickie ($820M) y en 2020 Supreme ($2.100M). Estas adquisiciones representan a día de hoy las 5 principales marcas de la compañía. En este período también ha comprado otras marcas importantes como Eastpak, Kipling, Napajiri o Icebreaker.

Por el lado de las desinversiones: en 2007 se deshicieron de Vanity Fair (la firma de ropa interior que llevaba con ellos casi desde los inicios de la compañía), entre 2017 y 2018 vendieron las marcas Majestic y Nautica, y en mayo de 2019 escindieron su división de Jeans, donde se encontraban dos de sus marcas más icónicas: Lee y Wrangler, que se englobaron en una nueva empresa llamada Koontor, que cotiza en la bolsa de Nueva York bajo el ticker $KTB. El Spin-off se completó el 22 de mayo de 2019 mediante la distribución del 100% de las acciones de Kontoor Brands a los tenedores de acciones ordinarias de VF. Los accionistas de VF recibieron una acción de las nuevas acciones de Kontoor Brands por cada siete acciones ordinarias de VF Corp.

Por último, en 2021 VF decidió vender todas las marcas del segmento Work a excepción de Dickies y Timberland Pro a una filial de la gestora patrimonial Redwood Capital Investments por un valor aproximado de €605M. En la actualidad son 13 las marcas que comercializa VF. A continuación las veremos con detalle.

Negocio

VF es una de las cadenas de ropa, calzado y accesorios más grandes del mundo que destaca por su gran adaptabilidad a la hora confeccionar su portafolio de marcas. A pesar de haber reducido el número de marcas y con ello la diversificación en los últimos años, las marcas que opera VF cuentan con un gran reconocimiento.

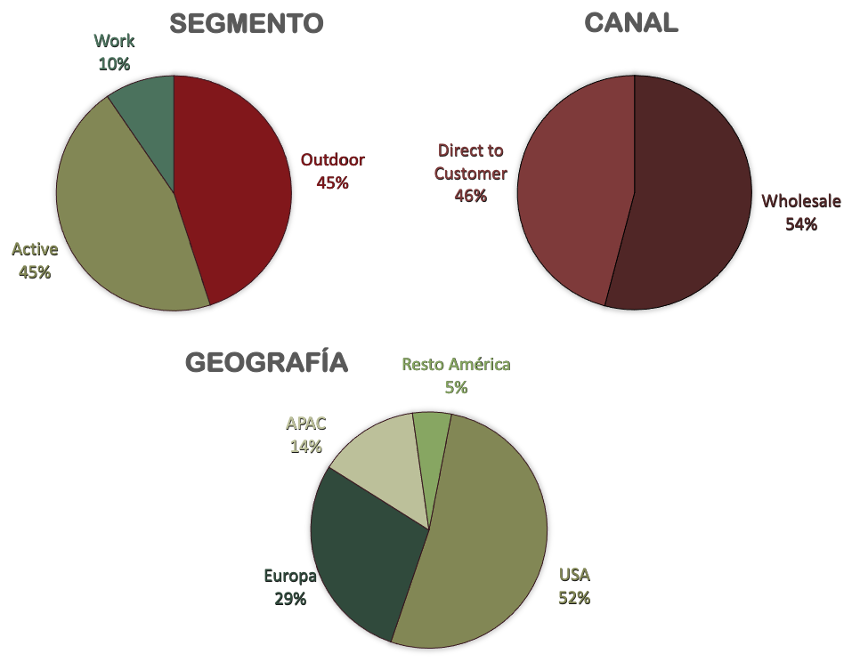

VF está dividida en 3 segmentos de negocio:

- Outdoor: Ropa deportiva y casual, calzado y accesorios para actividades en el exterior y montaña.

- Active: Calzado y ropa urbanos, y mochilas. Enfocado a un público más juvenil.

- Work: Ropa Laboral, este segmento se ha ido reduciendo hasta comercializar únicamente las marcas Dickies y Timberland Pro.

Las marcas y ventas se estructuran de la siguiente manera:

Outdoor y Active representan el 90% de la facturación. También está aumentando la venta directa en detrimento de las ventas a comercios minoristas, VF se está centrando en ofrecer un trato más personalizado a los clientes a través de las ventas digitales y sus propias tiendas. La venta de su segmento de ropa de trabajo (excluyendo Dickies y Timberland Pro) reafirma la estrategia de simplificar más el modelo operativo para centrarse en el consumidor y el comercio minorista. Geográficamente las Ventas tienen cierta dependencia a USA pero están bastante diversificadas, además las regiones que más están creciendo son APAC y EMEA.

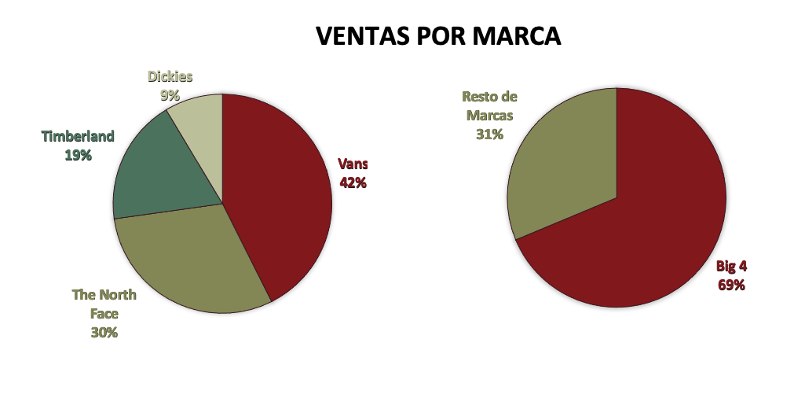

Analizando las marcas, VF detalla solamente los ingresos de Vans, The North Face, Timberland y Dickies. Las Ventas del Big 4 de marcas representan el 69% de las ventas globales de VF, peso que se ha visto algo reducido tras la compra de Supreme en 2020.

Al contar con tanta diversificación, es complicado determinar los competidores de VF: en Active, como más directos podríamos citar a Nike y Adidas, mientras que dentro del segmento Outdoor, Columbia y Patagonia compiten con The North Face; y Tommy Hilfiger y Hugo Boss compiten con Timberland

Al contar con tanta diversificación, es complicado determinar los competidores de VF: en Active, como más directos podríamos citar a Nike y Adidas, mientras que dentro del segmento Outdoor, Columbia y Patagonia compiten con The North Face; y Tommy Hilfiger y Hugo Boss compiten con Timberland

Vans, Timberland y Supreme están más ligadas al mundo de la moda, un sector muy competitivo debido a la falta de diferenciación y al cambio continuo de las tendencias, que ha crecido históricamente a ritmos del 4-6%. The North Face está más enfocada al deporte y equipamiento al aire libre, una industria en auge con altas expectativas de crecimiento gracias a una población más preocupada por la salud a lo que hay que sumar el crecimiento de los mercados emergentes, que actualmente ya son un mercado considerable. Por ello, esta marca se está desenvolviendo muy bien en los últimos años.

A pesar de que VF no cuenta con unas barreras de entrada tan altas como Nike y Adidas, el futuro de estas empresas está ligado al futuro de su marca. En cambio, VF tiene gran adaptabilidad, ya que ha basado su estrategia en enfocarse en las marcas con mejores márgenes y perspectivas, y en los últimos años no le ha temblado el pulso para desprenderse de marcas que en su momento fueron muy destacadas en su portafolio.

VF no descarta comprar nuevas marcas si encuentra oportunidades, también está inclinada a expandir sus ventas en la región de Asia-Pacífico, especialmente en China, donde las Ventas históricamente han crecido a ritmos altos a pesar de que desde la pandemia se han estancado. Al mismo tiempo quiere potenciar las ventas directas al consumidor, sobre todo a través de la venta por internet.

Analizando a los principales inversores, nos encontramos con una participación bastante concentrada, ya que el 50% de las acciones cotizadas de VF se reparte entre 6 accionistas: Capital Research & Management posee alrededor del 15% de la compañía, The Vanguard Group y PNC Bank cuentan con una participación del 10% cada una, y le siguen Northern Trust Investments (6,42%), Todd Barbey (5,16%) y State Street (4,66%). Entre estos inversores destaca la gran participación del inversor particular Todd Barbey, descendiente del fundador de VFC, y se estima que la familia Barbey posee alrededor del 17% de las acciones cotizadas.

1) SOLIDEZ: Balance

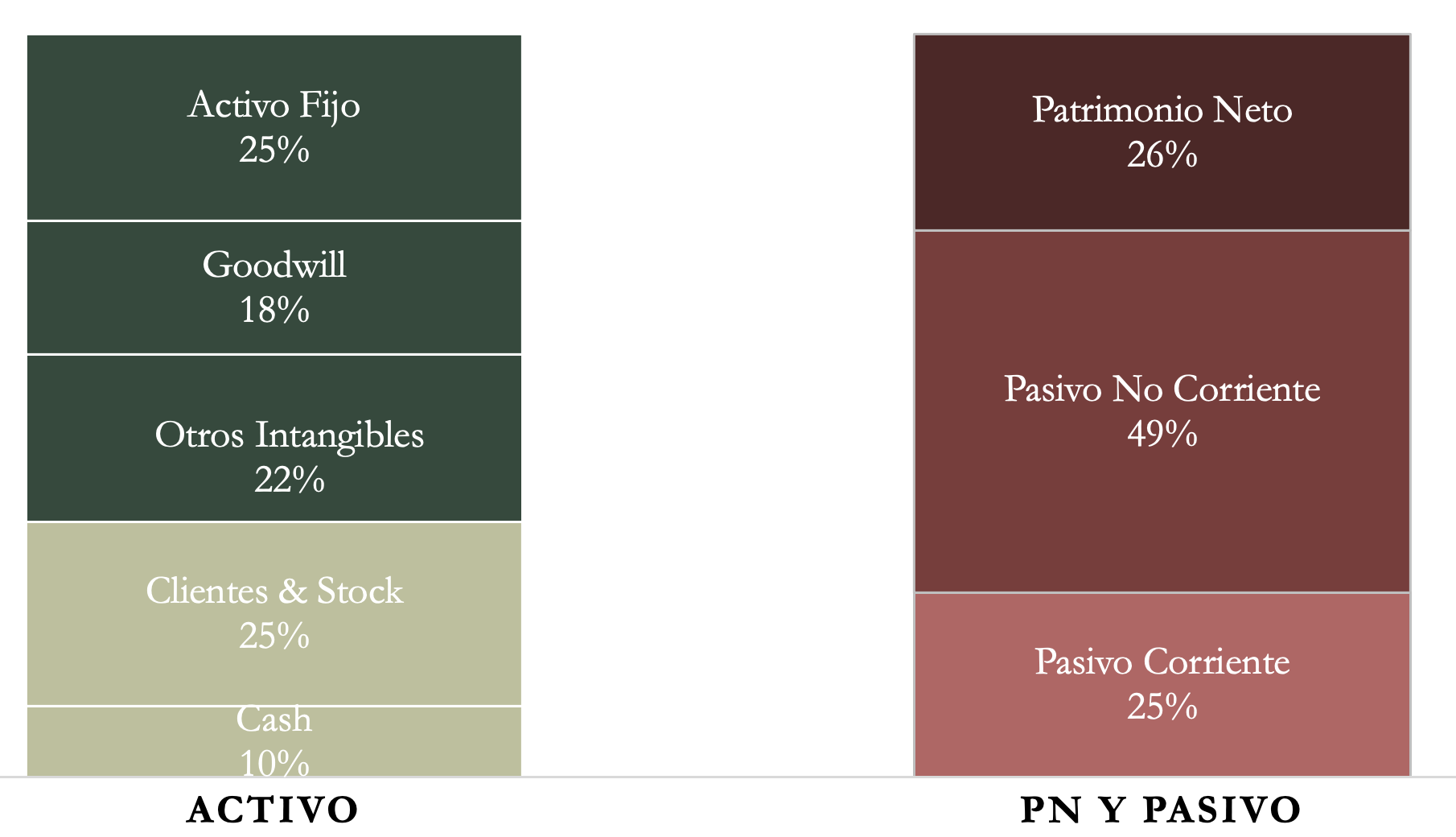

A pesar de contar con una relación de corrientes positiva, la composición del Balance parece un poco frágil: la Deuda empieza a ser considerable y los Intangibles son superiores al Patrimonio Neto.

Activos y Pasivos a Corto Plazo

En 2022 el Ratio de Liquidez de VF presenta un valor de 1,45 y el Cash Ratio se sitúa en 0,38. Normalmente consideramos estos ratios unos valores prudentes para el corto plazo, pero cabe mencionar que el Ratio de Liquidez muestra un valor más reducido que en años anteriores, y que gran parte del pasivo corriente es Deuda Financiera.

Por otro lado, el ciclo de conversión de Caja (92 días en 2022) es bastante alto, lo que obliga a la empresa a mantener dinero en Caja para no tener ningún contratiempo: el período de cobro a clientes (43 días) es superior al período de pago a proveedores (35 días), además la conversión del Inventario es bastante larga (84 días).

Por lo tanto, aunque a primera vista parecen unos valores prudentes, la realidad es que los ratios en el corto plazo son un poco justos dada la gestión del circulante.

Activos y Pasivos a Largo Plazo

A largo plazo vemos unos Intangibles elevados que unidos al Goodwill representan el 40% del Activo Total, debido a la política de crecimiento inorgánico de la empresa. Todo ello a pesar de haber deteriorado el Goodwill $1.300M desde el año 2010, el último cargo por deterioro se realizó en 2019 por la pérdida de valor de la marca Timberland ($323M).

La Autonomía Financiera se ha reducido mucho, en el año 2022 el Patrimonio Neto representa un 26% del Total Activo mientras que en 2010 éste representaba alrededor del 60%. El patrimonio de la empresa se ha trasladado desde Reservas (que también se han ido deteriorando) a Deuda Financiera, sin ir más lejos, la adquisición más reciente de Supreme en 2020 ($2.100M) se financió principalmente con Deuda. Por lo que vemos una Autonomía Financiera decreciente a cargo de financiarse con más deuda.

Sin embargo, el tipo de interés medio de toda la Deuda es del 2,05%, un valor controlado y como veremos más adelante, muy inferior al ROA. Parece que la Deuda Financiera todavía no supone una alerta para la solvencia de VF a pesar de que más de la mitad tiene un vencimiento inferior a 5 años, debido a los bajos intereses y a que el rango Deuda Neta/EBITDA se sitúa en torno a 2, un valor considerable pero manejable.

2) RENTABILIDAD: Cuenta de Resultados 2022

Ventas

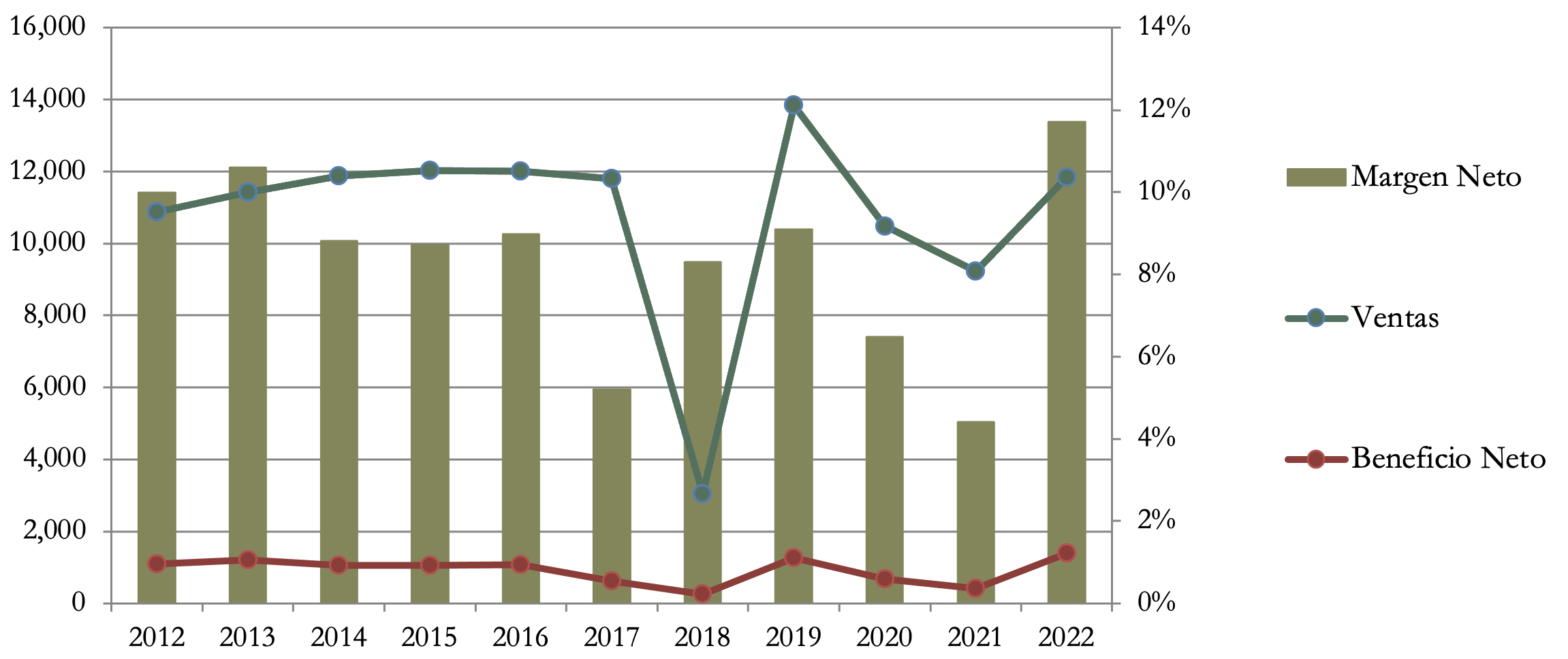

Las Ventas de VF llevan estancadas una década, y en gran parte se debe a la escisión del segmento de vaqueros que representaba casi el 20% de la facturación global de la compañía. Las adquisiciones de Dickies y Supreme desde el año 2012, no compensan la escisión de Kontoor y la gran desinversión en el segmento Work. Cabe mencionar que VF cambió el calendario de su año fiscal en el año 2018 y por ello el gráfico de resultados está distorsionado ese año.

Tras años excepcionales marcados por la pandemia, la escisión de Kontoor y la venta de gran parte del segmento Work, las Ventas parecían haber recuperado la senda de la normalidad en 2022 y los resultados fueron positivos prácticamente en todas las marcas y segmentos de la compañía, destacando la marca The North Face que durante los últimos años está creciendo rápidamente gracias al impulso internacional y el crecimiento por los canales de retail (DTC) y digital. Sin embargo, las Ventas siguen estancadas en APAC, sobre todo en China, una región que históricamente crecía a doble dígito y donde se vendían muy bien las zapatillas Vans.

En el primer trimestre de 2023 las Ventas aumentaron un +3% comparado con el Q1 del año anterior, un crecimiento menor del esperado debido a caídas inesperadas en la región de APAC, a la apreciación del dólar, que es un punto negativo para las exportaciones, y a los sentimientos cada vez más generalizados de una futura recesión. Por todos estos problemas recientemente han reducido el guideline de crecimiento de las Ventas en 2023 a rangos entre el 5-6% cuando inicialmente era del 7%.

Márgenes

En 2022 el Margen Operativo ascendió al 14%, mientras que el Margen Neto se situó en un 12%, unos márgenes correctos y algo más altos que el resto de empresas del sector, demostrando cierto poder de fijación de precios. Si miramos los márgenes por división, el segmento Active es el más rentable, aunque todos los segmentos en general reportan buenos márgenes.

Si comparamos el segmento Active con Nike y Adidas, el margen operativo de Active es mayor al de estas dos icónicas marcas, mientras que el segmento Outdoor se encuentra en valores similares al de los principales competidores.

A pesar de que todavía se espera que las Ventas aumenten para el año 2023, el Margen Bruto se ha visto muy reducido en los dos primeros trimestres (pasando del 56,5% en 2022 a alrededor del 53,5% en 2023). Parece que VF no ha sido capaz de trasladar sus precios a la inflación, o puede que esté acumulando más stock debido a que no puede dar salida a muchas de sus prendas por la apreciación del dólar y tenga que recurrir a descuentos. Pero el caso es que la compañía espera reportar un Margen Bruto del 12% para el año 2023 (dos puntos por debajo que el año anterior). Con todo, ante esta situación de incertidumbre actual una caída de 2 puntos no parece demasiado drástica, y confiamos en que a medio plazo VF debe tener poder de fijación de precios con sus marcas.

Por otro lado, en el 2º trimestre de 2023 la empresa reportará unas pérdidas entre $300M y $450M para deteriorar el valor de la marca Supreme, por lo que las expectativas de Beneficio Neto para el próximo ejercicio no son halagüeñas, y se espera que el Beneficio por Acción se reduzca un -17% en 2023 comparado con el año anterior. Estas pérdidas extraordinarias no deberían alertarnos en exceso, pero es preocupante ver que esta inversión tan reciente para no está generando los retornos esperados.

Ratios de Rentabilidad

ROA: 10% (Beneficio Neto/Activos Totales)

ROE: 39% (Beneficio Neto/Patrimonio Neto)

ROCE: 22% (EBIT/(Patrimonio Neto + Deuda Neta))

En 2022 el ROA se situó en 10%, un valor que justifica los Intangibles que tienen en el Balance y muy por encima de los intereses que pagan de Deuda. El ROE y el ROCE son considerablemente altos, a pesar de la reducida Autonomía financiera, nos tranquiliza ver un ROCE elevado.

Sin embargo, dado que el Beneficio Neto oscila mucho dependiendo del año, hay que coger los datos de márgenes y ratios de rentabilidad con pinzas.

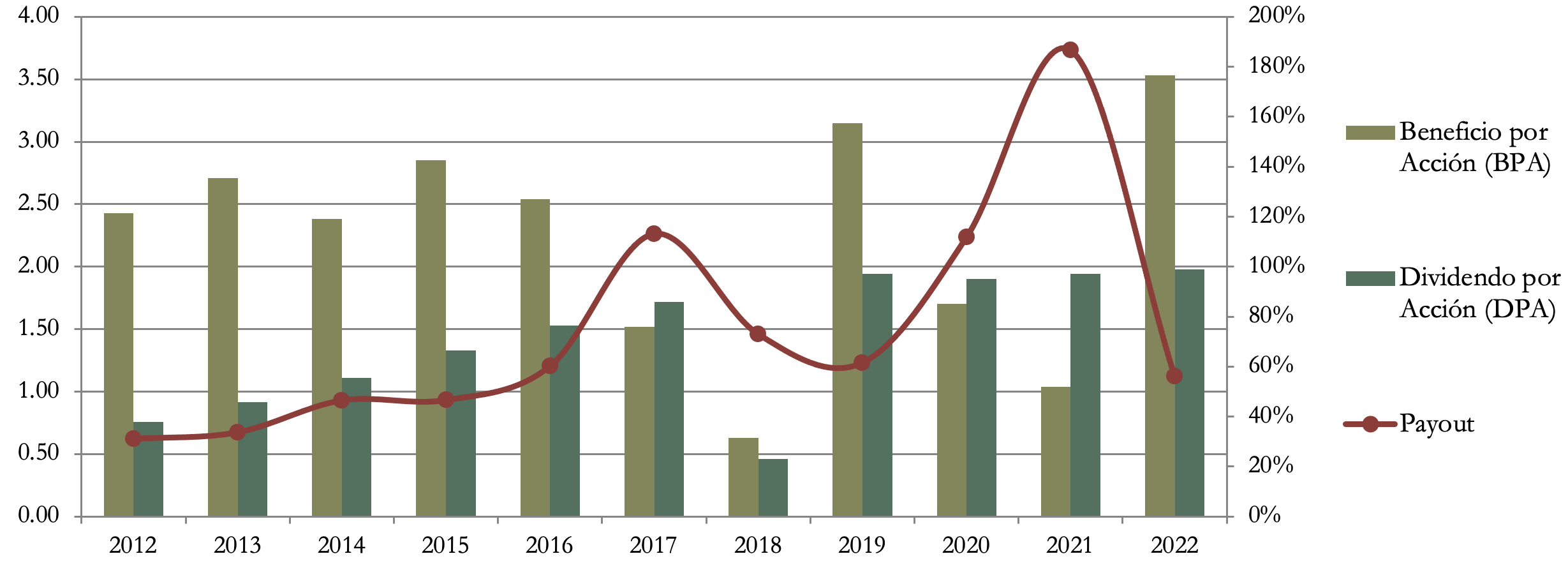

Beneficio por Acción (BPA)

A pesar de los muchos vaivenes de los últimos años, el BPA ha crecido una media del 3,8% anual en la última década. Un crecimiento bastante moderado, gracias a un ligero aumento de los márgenes a pesar de que las ventas se han mantenido planas por las desinversiones en las marcas menos rentables. También veremos que el BPA se ha visto impulsado por la generosa política de recompra de acciones realizada durante los últimos años.

Tras los dos primeros trimestres de 2023, la empresa ha reducido el guideline de BPA estimando un decrecimiento alrededor de un -17% respecto a 2022 debido a la reducción del Margen Bruto y sobre todo al deterioro de Supreme que hemos comentado anteriormente.

3) DIVIDENDO

Dividendo por Acción (DPA)

Con 48 años consecutivos pagando dividendos crecientes, VF va camino de convertirse en un Rey del Dividendo. Además, si analizamos los últimos diez ejercicios, el Crecimiento Medio Anual (10%) ha sido considerable, pero cabe mencionar que el crecimiento de 2012 a 2017 fue de un 18% anual, mientras que a partir de 2019 está creciendo a un ritmo del 2% cada año.

A los precios actuales en el momento de escribir este artículo, VF está repartiendo un Dividendo inicial alrededor del 6% anual, una rentabilidad por dividendo (RPD) históricamente muy alta para esta empresa, concretamente en la actualidad se encuentra doblando a la RPD histórica.

Vamos a realizar nuestro ejercicio habitual para poder apreciar cómo de rentable les ha salido la inversión a los inversores de VF la última década:

Si hubiéramos comprado acciones de VF en 2017 por $53, ahora tendríamos una RPD del 3,77% anual.

De haberlo hecho en 2012 por $32, ahora tendríamos una RPD del 6,25% anual.

Observando la cotización histórica, no deben estar muy contentos en la actualidad los accionistas que hayan comprado acciones a partir del año 2014, está claro que VF no está pasando por su mejor ciclo.

Payout (Dividendos/Beneficio Neto)

El Payout oscila mucho debido a la irregularidad de los resultados de VF, sin embargo en un año bueno como 2022 alcanzó el 56%. Un valor más alto que históricamente pero todavía sostenible y en línea con el Payout que espera tener la empresa en los próximos años.

Cash Flow

1) Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

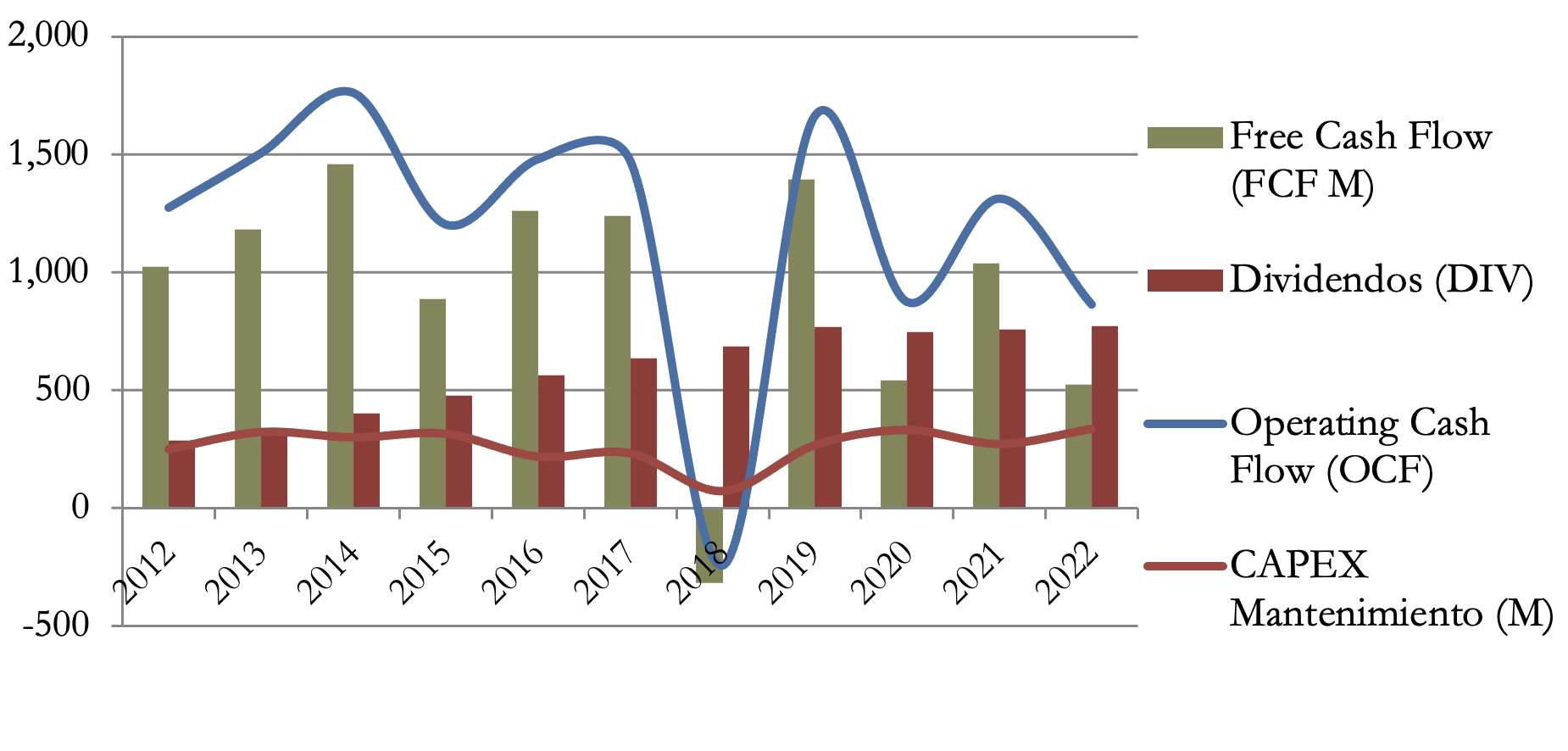

A pesar de la estrategia de VF por optimizar su portafolio de marcas, la realidad es que el FCF de mantenimiento se ha reducido en la última década. Sobre todo desde el inicio de la COVID 19 del que parece que VF todavía no se ha repuesto del todo.

A pesar de la estrategia de VF por optimizar su portafolio de marcas, la realidad es que el FCF de mantenimiento se ha reducido en la última década. Sobre todo desde el inicio de la COVID 19 del que parece que VF todavía no se ha repuesto del todo.

El Operating Cash Flow de VF tiene muchos vaivenes debido a la gestión del circulante que suele alterar +/- $400M dependiendo del año. Con todo, vemos una tendencia del OCF decreciente y un CAPEX de Mantenimiento en aumento, y en consecuencia el FCF operativo se ha reducido bastante durante la última década. Parece que el negocio está sufriendo problemas temporales desde el inicio de la pandemia.

2) Cash Flow teniendo en cuenta el CAPEX de Inversiones

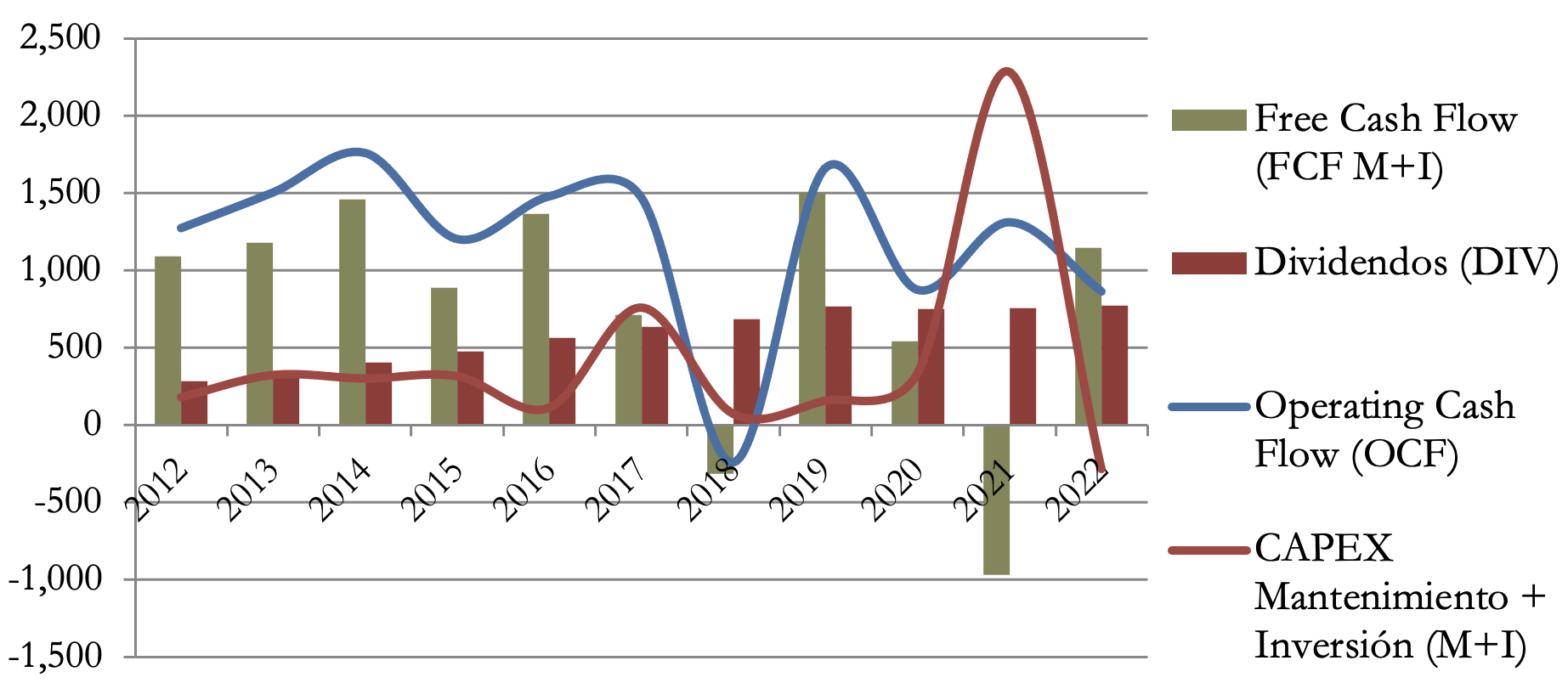

Si tenemos en cuenta el CAPEX de Inversión, la sensación tampoco es muy halagüeña. En los últimos años se aprecia claramente un cambio de cromos de Kontoor (2020) y la mayor parte del segmento Work (2022) para comprar la marca Supreme (2021) recientemente deteriorada.

También se estima que la retribución al accionista crecerá a un ritmo menor los próximos años, ya que es insostenible continuar con el aumento al que lo han hecho los últimos años. Durante la última década VF ha pagado más a los accionistas de lo que realmente ha generado. Según nuestros cálculos, desde 2012 hasta 2022 VF ha generado un FCF de Mantenimiento + Inversiones de $9.515M mientras que ha retribuido a sus accionistas $11.633M si sumamos Dividendos y Recompras de Acciones. No sorprende que la Deuda Financiera haya aumentado.

Recompra de Acciones

VF es propensa a recomprar acciones, y lo hace con bastante regularidad reduciendo en la última década el número de acciones en circulación en un 1,25% anual. Esto sin duda ha ayudado a que el BPA haya crecido ligeramente durante la última década a pesar de las desinversiones.

En el año fiscal 2022 VF recompró acciones por valor $350M a un precio medio de $72,84, un precio muy alto. No nos gusta ver que VF compre acciones propias por inercia, incluso cuando su cotización está alta. Tienen aprobados $2.500M para futuras recompras, será interesante ver si la empresa aprovecha los bajos precios actuales para hacer unas recompras importantes y con ello demuestra confianza en el negocio.

Conclusión

No hay duda de que VF cuenta con unas marcas muy reconocidas y con una importante diversificación que le ha permitido apostar por las marcas más rentables y con mejores perspectivas de crecimiento. Esta optimización de cartera ha causado que las Ventas se hayan mantenido planas en los últimos diez años, pero se aprecia un ligero incremento de los márgenes que deberían ser más altos cuando pasen los problemas temporales por los que atraviesa la compañía.

La composición del Balance se ha deteriorado durante los últimos años: la gestión del circulante podría mejorar, los Intangibles y la Deuda Financiera han aumentado y la Autonomía Financiera es cada vez menor, pues en los últimos años VF ha retribuido a los accionistas mucho más de lo que ha generado. Con todo, el Balance no se encuentra todavía en unos rangos alarmantes, aunque nos gustaría que la empresa mejorara en este aspecto.

Debido a que la situación del Balance no es todavía alarmante y a que VF es una compañía muy comprometida con el pago de Dividendos, no creemos que la gestión contemple la posibilidad de recortarlo. Sin embargo en los últimos años el DPA ha crecido mucho más que el BPA, y la empresa ha retribuido mucho más en Dividendos y Recompras de Acciones que FCF que ha generado, por lo que parece que este crecimiento será mucho más ralentizado.

VF cuenta con un buen negocio, pero atraviesa problemas temporales debido a un período irresponsable de retribución al accionista previo al pobre comportamiento del Cash Flow desde que inició la pandemia hasta estos momentos de incertidumbre e inflación. Por ello no esperamos crecimientos del dividendo muy elevados durante los próximos años si bien la rentabilidad por dividendo inicial en estos momentos es atractiva.

¿Vosotros que opináis de VF? ¿La tenéis en vuestra cartera? ¿La veis en estos momentos una buena oportunidad de inversión?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

http://www.fundinguniverse.com/company-histories/vf-corporation-history/

https://www.vfc.com/our-company/company-history

https://www.vfc.com/investors/financial-information/earnings-results

https://seekingalpha.com/article/4502307-vf-corp-stock-smart-bargain-dividend-investors

https://seekingalpha.com/article/4519455-vf-corporation-mr-market-is-probably-right

https://brookstonbeerbulletin.com/historic-beer-birthday-john-barbey/

https://seekingalpha.com/article/4543880-vfc-stock-uncrowned-dividend-king-value-trap

Genial el artículo y el resumen como siempre! Y muy acertado el momento, justo después de lo que pasó el viernes con Nike, este tipo de empresas hay que ser muy precavidos

¡Gracias Sergio! Como bien dices se trata de empresas cíclicas. Un abrazo!

Buena bajada ha pegado tras resultados. Me pregunto si la seguís viendo adecuada para la inversión a largo plazo.

Un saludo y gracia por todo

Hola Rafael! Muchas gracias por comentar. Es cierto…VF es una empresa con un gran historial de dividendos crecientes y con marcas muy reconocidas, sin embargo viendo el desempeño de los últimos años en cuanto a resultados y FCF, tenemos nuestras dudas. Un saludo!

Gracias por contestar. De esta formas, vais a conseguir que siga preguntando. Espero no ser pesado 😃.

Enhorabuena por vuestro trabajo!

Para nada Rafael, procuramos contestar siempre que podemos. Gracias por tus palabras!