Hoy repasaremos una pequeña empresa del Mercado Continuo español que ya vimos hace un tiempo. Se trata de Vidrala, que se dedica a la fabricación de envases de vidrio, y es un referente no solamente en España, sino en todo el Sur de Europa. Veámosla con detalle para ver si se adapta a nuestra estrategia.

Introducción

Orígenes

Vidrala se fundó en Llodio (Álava, País Vasco) en 1965 contando sólo con un puñado de operarios y un pequeño horno. Su nombre era originalmente Vidrerías de Álava S.A., y fabricaban apenas una docena de modelos de envase. El fundador de esta empresa fue de Isidoro Delclaux, abuelo de Carlos Delclaux, presidente y máximo accionista de la compañía a día de hoy, con algo más del 7% de las acciones de forma directa.

El mercado de los envases de vidrio tiene una particularidad principal que se debe a las características físicas del propio material: es pesado y frágil. Por lo tanto, es costoso e incómodo de transportar y las plantas de producción deben estar lo más cerca posible de sus clientes para reducir costes y riesgos. En definitiva, para ser competitivas.

Por ello, en 1977 Vidrala se hizo con el liderazgo nacional al desarrollar la producción en prensado, que permitía aligerar las botellas considerablemente, y por lo tanto ganar una buena ventaja competitiva respecto a la competencia. Tras este desarrollo tecnológico, Vidrala se centró en la reducción de consumo de energía de sus hornos, lo que llevaría a una considerable reducción de sus emisiones y de su gasto energético.

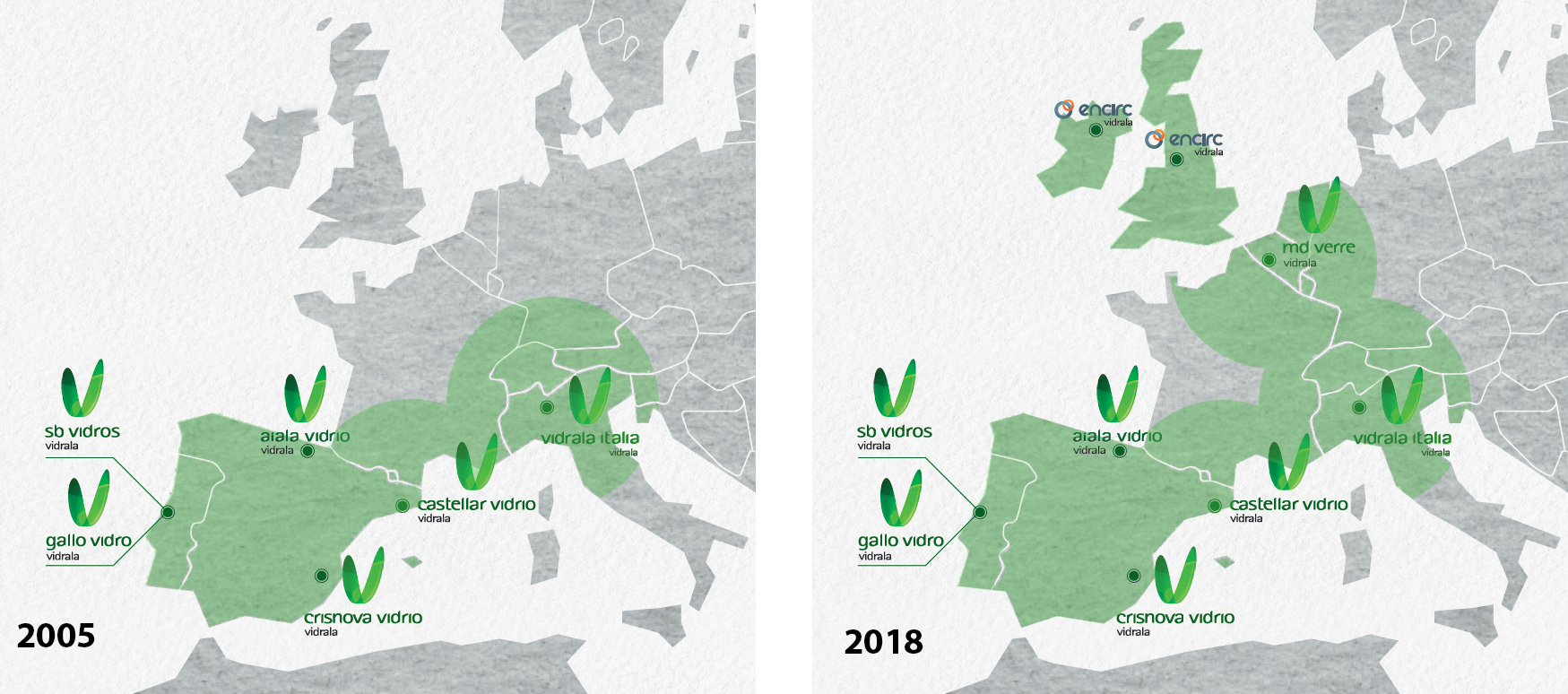

En 1985 salió a Bolsa, con el nombre actual, Vidrala S.A., en los mercados de valores de Madrid y Bilbao. Pero no fue hasta 1989 cuando Vidrala comenzó su estrategia de expansión. Como ya hemos comentado, es importante para este tipo de negocio tener las fábricas cerca del cliente, principalmente por los costes de transporte. Álava queda muy escorada al norte de la península, y por lo tanto Vidrala decidió abrir la planta de Crisnova, en Caudete (Albacete). Desde esos dos puntos distantes alrededor de 600km, dominaba territorialmente la Península.

Hasta 2001, se centraron en desarrollar las fábricas de Aiala y Crisnova, aumentando el número de hornos y sus capacidades productivas. Fue entonces cuando publicaron su Plan Estratégico, según el cual se pretendía crecer orgánicamente en la Península al mismo tiempo que se analizaban oportunidades de compra en el extranjero para convertirse en un actor importante en otros estados europeos. Era imperativo diversificar la producción geográficamente, para poder servir a más clientes con menos distancia desde la fábrica. Una fábrica española difícilmente puede ser competitiva para el mercado inglés o belga.

De esta forma, en 2001 se realizó la adquisición de Ricardo Gallo en Marinha Grande (Portugal), y en 2005 se adquirieron las plantas catalanas de Castellar del Vallès y las de Corsico Vetro en Italia. Continuarían las adquisiciones con la belga Manufacture du Verre S.A. en 2007, y Encirc Limited en UK e Irlanda en 2015, convirtiéndose en el 4º operador europeo en la fabricación de envases de vidrio. En 2017 también reforzó sus operaciones en Portugal adquiriendo en Marinha Grande.

Con esta serie de adquisiciones, podemos ver que la estrategia de diversificación geográfica de la compañía se dibuja claramente en Europa Occidental.

Sin embargo, Vidrala no realiza adquisiciones de empresas a la ligera, y exige que cada una de ellas aporte un mínimo de rentabilidad al grupo. En caso contrario no le tiembla el pulso para deshacerse de las empresas que no cumplan estos requisitos. Un caso claro es el de la belga Manufacture du Verre S.A., de la que Vidrala se deshizo en 2019 vendiéndola por 2€ a una empresa de la competencia. Así pues, el mapa de alcance geográfico de Vidrala queda actualmente de esta forma:

En 2020 se produjo el Brexit, pero no afectó demasiado a Vidrala, dado que el negocio de sus filiales Encirc es eminentemente doméstico, y por tanto no tiene que hacer frente a aranceles de ningún tipo. En este país tiene una cuota de mercado superior al 30%.

Negocio

Para entender el negocio de Vidrala, es importante entender el ciclo de vida del vidrio. Con la tecnología existente, el vidrio puede ser infinitamente reciclable, de tal forma que una botella usada puede convertirse en una botella nueva con menos gasto de energía que si se fabricase con materias primas nuevas.

Pero para ello deben darse algunos factores, que por fortuna avanzan a pasos agigantados en nuestra sociedad. El más importante es que los ciudadanos reciclen. Afortunadamente esto ya casi es una realidad, puesto que el 74% de los envases de vidrio europeos ya son reciclados. En España, y consecuentemente también en Vidrala, el porcentaje es inferior (algo por encima del 50%) ya que se trata de un país que exporta mucho más vidrio del que importa. Esto se traduce en porcentajes menores de recogida de vidrio.

Sin embargo, Vidrala pretende fabricar con 75% de vidrio recuperado en 2025 y 90% en 2030. Es un reto ambicioso, dado que en 2021 sólo ha alcanzado el 48%, pero Vidrala se caracteriza por un fuerte compromiso con el medio ambiente. Esto queda manifiesto en sus Informes Anuales, donde hace mucho hincapié en que cada año utilizan menos energía, de origen cada vez más renovable, menos agua, menos materias primas y emiten menos CO2 para su producción. Pero el gran reto es convertir todo esto en rentabilidad. Una muestra de ello es su gama Natura de ecodiseño de botellas de vidrio aligerado, con la que usan 43% menos de materia prima. O las certificaciones de 100% de utilización de energía de origen renovable en las plantas de producción de Marinha Grande en Portugal.

En cuanto al ciclo de vida del vidrio reciclado, hay que ser conscientes que, desde el contenedor de vidrio, las empresas de gestión de residuos llevan los envases de vidrio desechados a una planta de tratamiento, en la que se separa lo que es vidrio reutilizable de otros restos como pegatinas o tapones. Primero se hace manualmente, después con imanes se separan los posibles metales, y finalmente con separadores ópticos se separa todo lo que no es vidrio, e incluso los distintos vidrios según el color. Por último, el vidrio ya separado se tritura, convirtiéndose en Calcín, que es lo que compra Vidrala y manda a sus fábricas y altos hornos para volver a convertirlo en envases de vidrio, un claro ejemplo de economía circular.

Sin embargo, en los últimos tiempos Vidrala ha sufrido mucho debido a dos razones principales. La primera, la crisis energética global. Vidrala es una empresa muy intensiva en energía debido a sus altos hornos, y el reciente aumento del precio de la electricidad y del gas está erosionando los márgenes de la empresa. Y en segundo lugar, la inflación galopante que se está produciendo en toda Europa está obligando a Vidrala a aumentar sus precios de Venta. Sin embargo, este alza de los precios no puede ser inmediata, dado que las cláusulas contractuales se actualizan o modifican con un cierto retraso respecto a la publicación de cifras oficiales de inflación. La empresa confía en poder repercutir a sus clientes el efecto de la inflación, pero por el momento sí se nota un impacto en sus cuentas semestrales.

Recientemente Vidrala ha anunciado que pondrá en marcha una planta de generación eléctrica por placas fotovoltaicas en su fábrica de Crisnova (Caudete, Albacete) de 12MW. Esto es una buena noticia, aunque no cambiará sustancialmente los costes energéticos de Vidrala. Cabe recordar que el gas natural representa el 80% de la los costes energéticos de Vidrala.

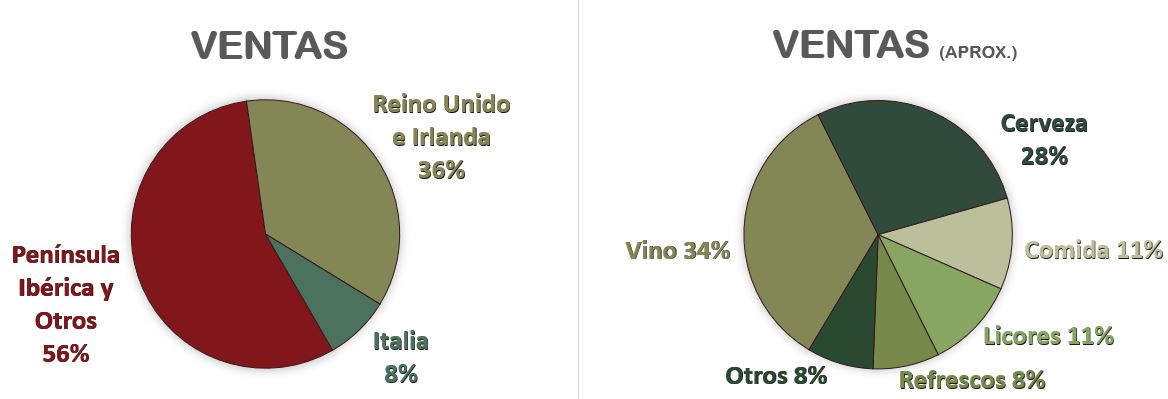

Vidrala fabrica envases de vidrio para vino, cerveza, cava, agua, conservas, licores, sodas y otros. Claramente, del vino y la cerveza depende la mayor parte de la facturación, con clientes tan importantes como Heineken, Diageo, Damm, PepsiCo, Borges, Pernod Ricard, De Oleo, Freixenet y muchos actores de la industria vinícola y cervecera. Sus Ventas provienen en gran parte de España, Portugal y Reino Unido (92%) y por lo tanto se encuentran correctamente diversificadas pero siempre dentro de Europa Occidental.

Vidrala tiene mucha competencia, y de empresas de mayor tamaño como Verallia (anteriormente filial de la histórica francesa Saint Gobain), la luxemburguesa Ardagh Glass, la holandesa BA Glass, o la americana Owen Illinois. Esta última tiene un tamaño mucho mayor que Vidrala. Una de cada 2 botellas del mundo es fabricada por Owen Illinois.

Sin embargo, ya hemos visto que Vidrala puede competir con empresas así por su posicionamiento competitivo geográfico. Actualmente ostenta el 15% de cuota de mercado en Europa Occidental. Así que lo más importante para Vidrala en el futuro será afianzar esta red de fábricas europea, para que a la competencia le sea difícil arrebatarle estos mercados, y aumentarla para conseguir clientes nuevos y más negocio. Actualmente Vidrala es la 4º empresa con mayor cuota de mercado en Europa Occidental tras Owen Illinois, Veralia y Ardagh Glass. Las dos primeras tienen alrededor del doble de cuota de mercado que Vidrala, mientras que Ardagh Glass tiene una cuota de mercado similar. También BA Glass sigue de cerca a Vidrala. Estas 5 empresas se reparten más del 90% de la cuota de mercado de Europa Occidental.

Vidrala tiene un plan de inversiones de 1.000 millones durante el periodo 2022-2027. Con este presupuesto pretende modernizar sus fábricas, desarrollar fuentes de generación de energía alternativas al gas natural, integrar partes del negocio que actualmente se externalizan total o parcialmente, ampliar su flota de camiones, e iniciar nuevas líneas de negocio. Se rumorea que Vidrala pretende abrir de 5 a 10 plantas fotovoltaicas más, y desarrollar parques eólicos y de hidrógeno verde en UK. Veremos si en el futuro Vidrala consigue ser cada vez menos dependiente del precio del gas natural.

A diferencia de muchas de las empresas que vemos en Dividend Street, la propiedad de Vidrala no se reparte entre grandes fondos de inversión. En realidad, los mayores accionistas de Vidrala son los miembros de la familia fundadora Delclaux, que controlan directa o indirectamente alrededor del 25% de la compañía, seguidos del holding familiar de la familia Salegui (Addvalia Capital) con un 5,46%.

Veamos los Estados Financieros de la compañía para ver si se ajusta a nuestros criterios de inversión.

1) SOLIDEZ: Balance

El Balance de Vidrala tiene buen aspecto. Veámoslo en detalle.

Activos y Pasivos a Corto Plazo

Los Activos Corrientes son claramente superiores a los Pasivos Corrientes, conformando un Ratio de Liquidez de 1,56 y además tiene un Cash Ratio prudente de 0,40. Históricamente Vidrala tiene un buen equilibrio de corrientes, aunque hasta este año solía tener un Cash Ratio bastante bajo, con la excusa de tener pactadas líneas de crédito con entidades financieras y programas de pagarés para gestionar correctamente su circulante. Estos mecanismos siguen en pie, pero Vidrala ha optado este año por aumentar su dinero en caja. Nos gusta ver este aumento de prudencia, que con total seguridad se debe al entorno económico actual. Vidrala debe tener fondos para enfrentarse a posibles empeoramientos de la crisis energética y de la inflación. Esto es positivo, porque si bien Vidrala solía cubrir 2/3 partes del coste de la energía que consume con derivados sobre el gas natural, parece que puede no ser suficiente debido al fuerte incremento de los costes.

También es positivo constatar que los inventarios de Vidrala no han aumentado por la crisis sanitaria, sino que incluso se han reducido desde 2019. Esto nos demuestra una buena gestión del stock.

Activos y Pasivos a Largo Plazo

El Activo No Corriente de Vidrala se compone principalmente de Activo Fijo (48%), algo lógico en las empresas industriales. Sin embargo, en 2017 los Intangibles crecieron hasta representar el 17% del Activo Total, un valor considerable. Esto se debe a la adquisición de Santos Barosa. Ninguna de las adquisiciones anteriores (Encirc, Manufacture du Verre, Corsico…) había representado un aumento tan importante de los Intangibles. Esto nos indica que Santos Barosa se compró por un precio muy superior a su valor en libros, puesto que más del 80% de estos Intangibles está compuesta de Fondo de Comercio. La buena noticia es que esta adquisición ha resultado rentable para Vidrala y actualmente la proporción de Intangibles en el Balance se ha reducido hasta un 12% del Total Activos.

La Deuda de Vidrala es muy variable debido a las adquisiciones que ha ido realizando durante los últimos años. Con la adquisición de Santos Barosa en 2017 y la de Encirc en 2015, los ratios de Deuda Neta se situaron en rangos superiores a 2,4xEBITDA. Sin embargo, Vidrala acostumbra a devolver lo más rápidamente posible sus Deudas para poder volver a endeudarse si se presenta una buena oportunidad de adquisición y a cierre de 2021 su endeudamiento neto está en valores controlados: 0,36 veces EBITDA.

Sin embargo, los resultados del 1er semestre de 2022 nos muestran que el ratio de endeudamiento se ha elevado hasta 0,9 veces EBITDA. No es una buena señal, debido a que tampoco se ha producido en este período ninguna adquisición. Esto demuestra que Vidrala ha tenido que echar mano de Deuda para absorber los golpes de la crisis energética y la inflación.

Por otra parte, vemos que las Reservas crecen en todos los años de la última década y además la Autonomía Financiera presenta un excelente valor: 57%.

Por tanto, podemos concluir que el Balance de Vidrala es muy sólido, pero tendremos que estar atentos al impacto que una situación de crisis energética e inflación prolongadas podrían tener en la Solidez Financiera de la empresa.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

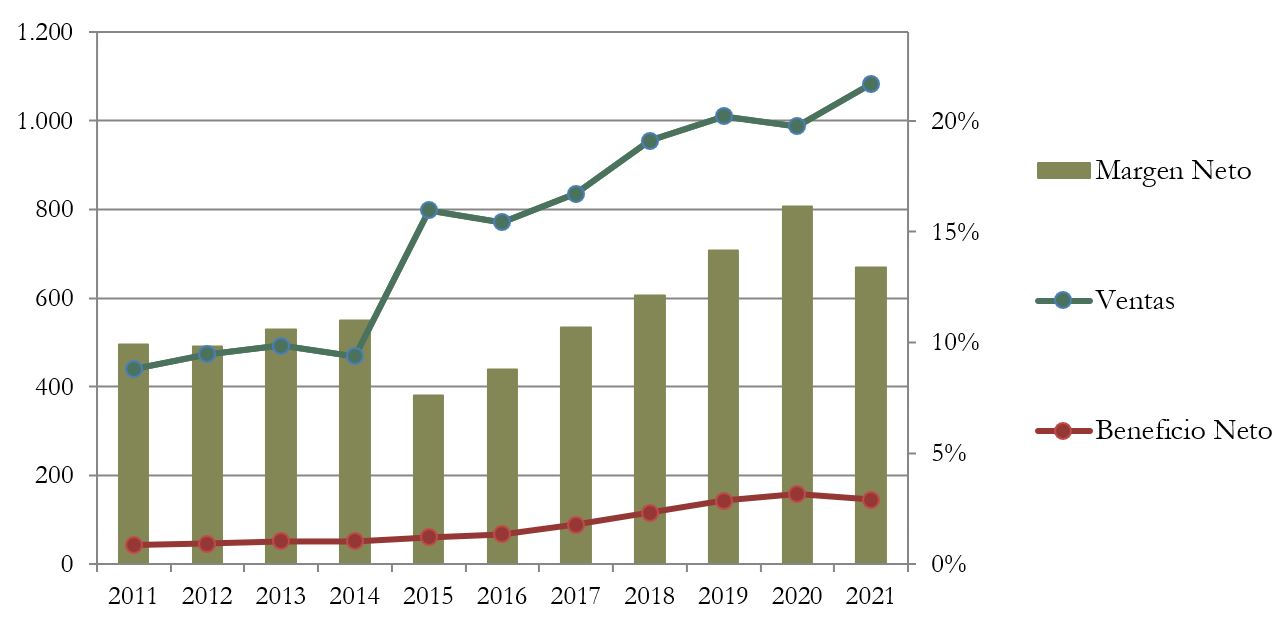

En los últimos tiempos, Vidrala ha sufrido mucho la crisis energética global. Sin ir más lejos, en el 1er semestre de 2022 la empresa reportaba un aumento del 23% en sus Ventas, pero una disminución del 31% de su Beneficio Neto, debido principalmente al alza de los costes de suministro energético, ya que Vidrala es una empresa muy intensiva en energía, debido a sus altos hornos.

El crecimiento de las Ventas de Vidrala durante los últimos 10 años es meteórico: 9,4% anualizado. Especialmente si tenemos en cuenta que se trata de una empresa industrial que opera en un mercado del que se estima que debería crecer a un ritmo aproximado del 4% anual. Por tanto, esto demuestra que Vidrala está desarrollando su negocio a un ritmo muy superior a la media del sector.

Sin embargo, este crecimiento no es lineal, y en gran parte depende de las adquisiciones estratégicas que Vidrala ha ido realizando. Por ejemplo, en el gráfico podemos apreciar que la compra de Encirc en 2015 supuso un aumento muy importante de las Ventas.

Cabe destacar que ningún cliente de Vidrala supone más del 10% de la facturación de la empresa. Además, los 10 mejores clientes representan apenas un 32% de las Ventas y los 23 principales clientes representan el 50% de las mismas. Esta diversificación es importante aunque existe una cierta dependencia dado que si, por alguna razón alguno de los principales clientes decidiera cambiar de proveedor, esto podría suponer un fuerte impacto en la Cuenta de Resultados de Vidrala.

No solemos mirar demasiado los resultados semestrales de las empresas, pero en este caso sí es pertinente hacerlo dado que en el primer semestre de 2022 se ha producido el agravamiento de la crisis energética global, y en especial en Europa por la guerra de Ucrania, y el aumento disparado de la inflación. La buena noticia es que Vidrala ha conseguido aumentar casi un 23% sus Ventas. Esto se debe a un cambio favorable de divisa, pero sobre todo a un crecimiento orgánico: tanto por un aumento de precios, como por un crecimiento de volumen de Ventas. Esto nos indica que probablemente Vidrala sí tiene algo de capacidad para absorber la inflación. Si lo pensamos bien, los envases de Vidrio son un producto delicado que supone una pequeña proporción en el coste total del producto final, y que puede mandar al traste el negocio de sus clientes si las entregas no son perfectas en tiempo y forma. Por tanto, Vidrala se beneficia de ventajas competitivas de Costes de Sustitución, algo que debe conferirle cierta capacidad de fijación de precios.

Márgenes

El Margen Neto presenta un valor bastante alto (13%), sobre todo teniendo en cuenta el tipo de negocio. Es curioso constatar que entre las 5 mayores empresas de vidrio en Europa podemos distinguir claramente dos modelos de negocio. Por una parte tenemos a las mayores empresas: Verallia, Owen Illinois, o Ardagh que presentan un Margen Neto inferior al 10%, con facturaciones mucho mayores que Vidrala, pero a cambio unos costes operativos menos optimizados.

Por otra parte tenemos a las empresas menores, más especializadas, y más concentradas geográficamente como Vidrala o BA Glass, que consiguen márgenes superiores al 10%. BA Glass es quizás la empresa más parecida a Vidrala. Coincide geográficamente en España y Portugal, pero también está centrada en el Este de Europa. Su margen Neto en 2021 es similar al de Vidrala: 13%.

Cabe destacar que en épocas de dificultades como la presente, debido a la crisis energética y a la inflación, las empresas con Márgenes menores pueden sufrir mucho más, incluso llegando a arrojar pérdidas. Por ejemplo, en el primer semestre de 2022 Ardagh ha tenido un Margen Neto de apenas el 1% y Owen Illinois de un 5,9%. Sin embargo, Vidrala ha conseguido mantener un 8,6%. El caso de Verallia es particular, dado que ha conseguido el primer semestre de 2022 un Márgen Neto del 11%. Según su Annual Report, se debe en parte a que en algunos países en los que opera, como Alemania o Italia, existen exenciones de impuestos a la electricidad. Además, Verallia tenía una política especialmente estricta de cobertura frente al precio del gas.

Ratios de Rentabilidad

ROA (Beneficio Neto/Activos Totales): 9%

ROE (Beneficio Neto/Patrimonio Neto): 15%

ROCE (EBIT/(Patrimonio Neto + Deuda Neta)): 17%

Los Ratios de Rentabilidad de Vidrala son bastante buenos. El ROA se sitúa en un notable 9%, lo cual indica que sus Activos (a pesar del Fondo de Comercio y las fuertes inversiones en capital industrial) están bien rentabilizados.

El ROE y ROCE se sitúan en buenos valores, aun contando con una Autonomía Financiera muy alta. Es un punto muy positivo.

En definitiva, buenos Ratios de Rentabilidad que serían incluso mayores de tener menos Intangibles en el Balance o una menor Autonomía Financiera.

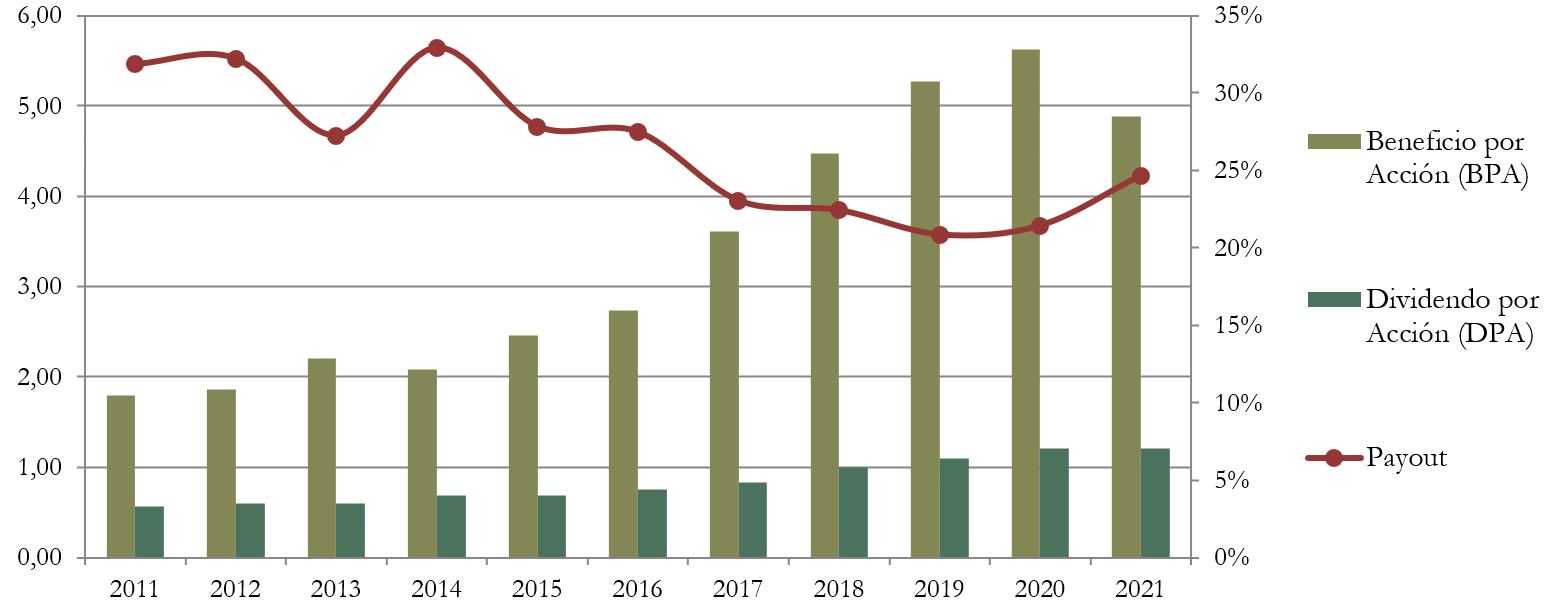

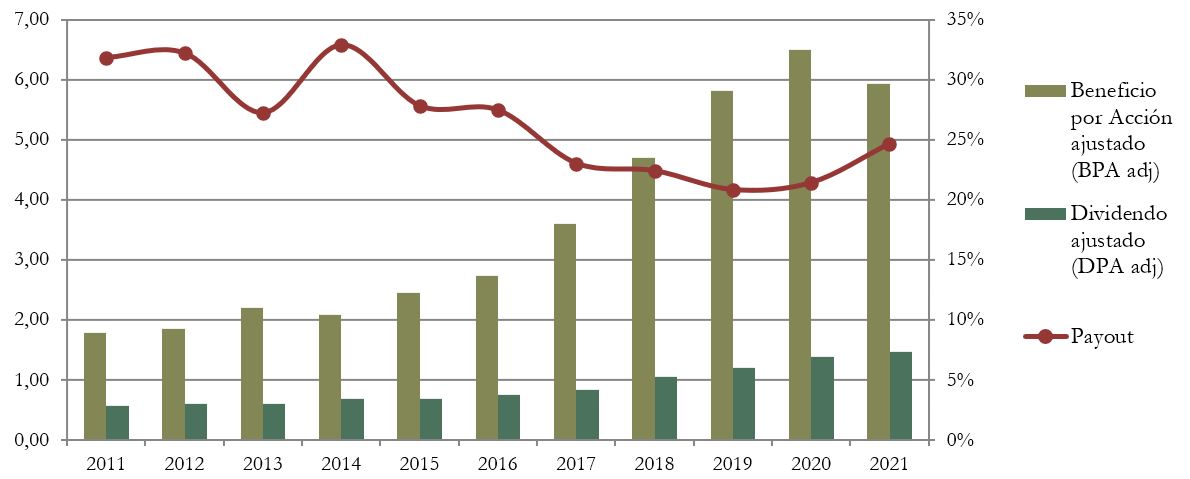

Beneficio por Acción (BPA)

El Beneficio por Acción durante los últimos 10 años sigue una tendencia claramente creciente, en acorde con las Ventas e incluso algo más pronunciada (+10,55% de media anual). Sin embargo, vemos que en 2021 el BPA ha caído debido a la situación económica, y se prevé que en 2022 esta caída de beneficios se acentúe todavía más. El BPA del primer semestre de 2022 ha caído casi un 31% respecto al de 2021. Tendremos que estar atentos a cómo Vidrala consigue trasladar el aumento de costes debido a la inflación y al encarecimiento del gas natural a sus clientes. Según su informe semestral, parece que durante el 2º semestre han conseguido hacerlo en parte, pero será importante revisar si realmente lo consiguen al final del ejercicio. En cualquier caso, mientras se mantenga la crisis energética, Vidrala va a tener que reducir sus Márgenes, y por tanto es probable que su BPA se mantenga por debajo de los valores de 2020.

Es importante destacar que desde 2018 Vidrala lleva realizando ampliaciones de capital liberadas anuales de un importe equivalente al 5% de su capitalización. Esto es transparente para los accionistas, que cada año reciben gratuitamente 1 acción nueva por cada 20 antiguas, pero sí afecta al BPA, que se ve diluido casi un 5%.

3) DIVIDENDO

Dividendo por Acción (DPA)

Vidrala tiene una política de dividendos bastante prudente. La Rentabilidad por dividendo inicial no es demasiado alta. Dicen explícitamente en sus presentaciones que el objetivo es que el dividendo sea lo más creciente posible, pero siempre de forma sostenible.

Vidrala reparte Dividendo desde 1992, y el mismo ha sido creciente desde entonces a un ritmo del 7,76% durante la última década. Hay que tener en cuenta que para el accionista antiguo los incrementos en el número de acciones de Vidrala suponen un incremento anual del 5% de Dividendo, dado que recibe anualmente 1 acción nueva gratuita por cada 20 antiguas, y a esta acción también le corresponde Dividendo.

Si ajustamos el gráfico de BPA y DPA según estas ampliaciones de capital liberadas, vemos que el Dividendo es claramente creciente y su ritmo de crecimiento anual durante la última década se acerca más al 10%:

Veamos qué hubiese ocurrido de haber comprado acciones de Vidrala en el pasado:

Si hubiésemos comprado acciones de Vidrala en 2016 por 49€, la Rentabilidad por Dividendo que tendríamos en 2022 sería del 3,0%.

Si hubiésemos comprado acciones en 2011 por 19€, la Rentabilidad por Dividendo que tendríamos en 2019 sería del 7,6%.

Como vemos, aunque la Rentabilidad por Dividendo inicial no es muy alta, el alto crecimiento hace que en pocos años tengamos Rentabilidades notables. Además, hay que tener en cuenta que la cotización ha tenido un crecimiento de un +340% desde 2011, incluso con las recientes caídas.

Veremos si Vidrala puede continuar propulsando el Dividendo a estos niveles. Por lo pronto parece que, hasta que no se solucione la crisis energética global, Vidrala puede tener dificultades en aumentarlo como venía haciéndolo. Ya este 2021 el Dividendo se ha congelado, y sólo aumenta un +5% para los accionistas antiguos por el efecto de la ampliación de capital liberada.

Payout (Dividendos/Beneficio Neto)

El Payout de Vidrala es bajo, situándose siempre entre el 25% y el 35%. Este es un excelente dato, ya que deja mucho margen para inversión en la expansión de la empresa, al mismo tiempo que augura Dividendos mayores cuando el negocio sea más maduro en el futuro.

Cash Flow

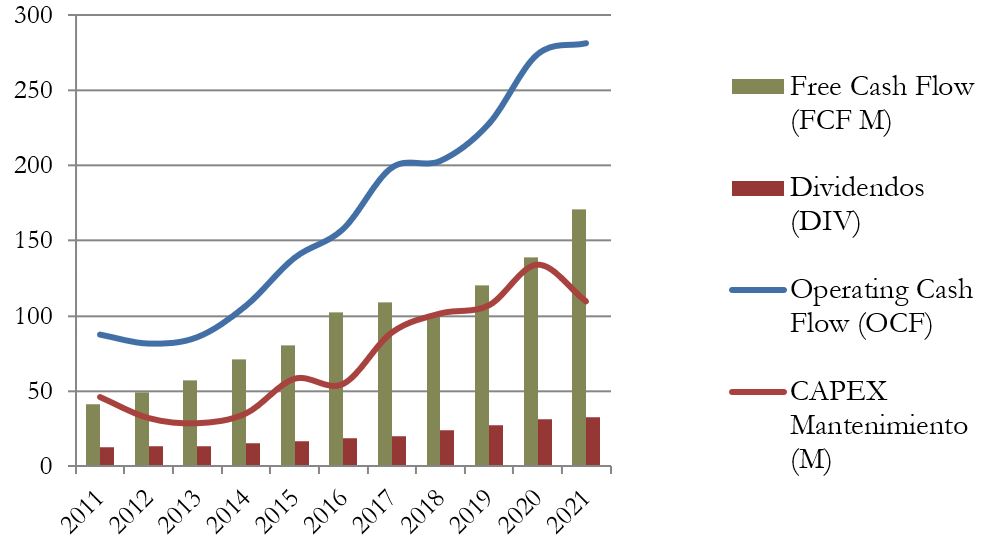

1) Cash Flow teniendo en cuenta el CAPEX de Mantenimiento

La línea de Operating Cash Flow (OCF) de Vidrala es meteórica: el efectivo entrante de la empresa ha crecido sostenidamente llegando a triplicarse en apenas 10 años. Vemos que ni siquiera la crisis sanitaria ha parado esta tendencia tan ascendente. Sin embargo, es de prever que el año que viene veamos un bache sustancial debido a los costes de la energía.

Por otra parte, el CAPEX de Mantenimiento también crece, pero a un ritmo menor que el OCF, lo cual provoca un saludable Free Cash Flow creciente. Además, los Dividendos repartidos representan una fracción de dicho FCF (entre el 20% y el 25%), y por tanto es evidente que tanto el Dividendo como su crecimiento son perfectamente sostenibles.

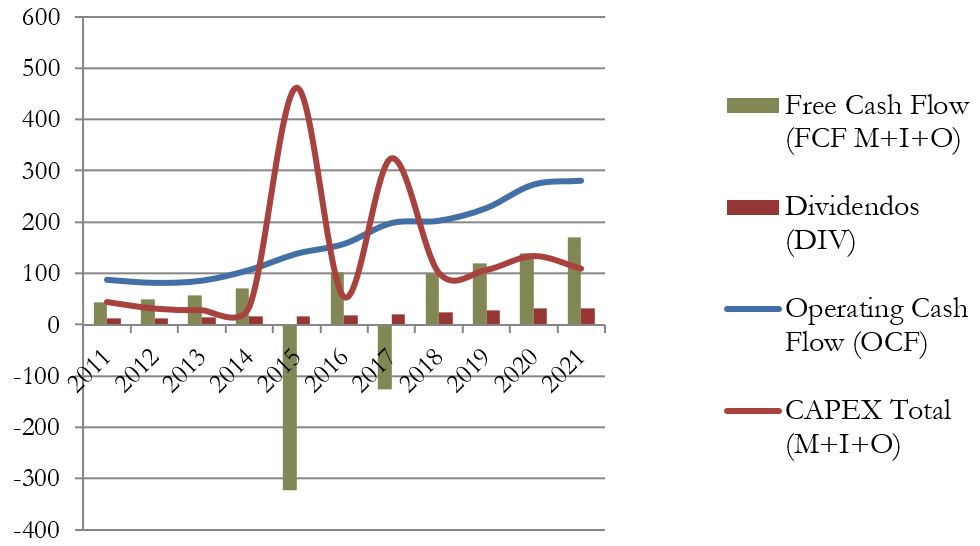

2) Cash Flow teniendo en cuenta el CAPEX Total

Si añadimos las inversiones que Vidrala ha ido haciendo para adquirir distintas empresas, vemos que hay algunos años en los que el FCF se ve alterado, como en 2015 por la compra de Encirc Limited, y en 2017 por la adquisición de Santos Barosa.

El resto de años el FCF es holgadamente suficiente para pagar los Dividendos, que además son crecientes.

Por lo tanto, muy buenas noticias con el Estado de Flujos de Caja de Vidrala. Al ser su Free Cash Flow tan creciente como su reparto de Dividendos, y al ser éste mucho menor que el Free Cash Flow, la política de retribución al accionista parece perfectamente sostenible.

Recompra de Acciones

El número de acciones de Vidrala ha aumentado casi un 23% en la última década. Buena parte de este aumento de acciones se produce debido a las ampliaciones de capital liberadas que la empresa realiza todos los años desde 2018. Sin embargo, los accionistas antiguos recibieron 1 acción nueva por cada 20 antiguas, así que no se vieron afectados.

Desde finales de 2019 Vidrala tiene un programa de recompra de hasta 270.000 acciones (alrededor del 1% del capital), que complementa la retribución al accionista y mitiga parcialmente el impacto de las ampliaciones de capital liberadas en los ratios por acción.

Para ello se han marcado un techo de 100€ por acción. Entre 2020 y 2021 se compraron unas 93.000 acciones propias por una media de 83,5€/acción.

Pero la mejor noticia es que en su informe del primer semestre de 2022, Vidrala anunciaba otro programa de recompra de acciones tras haber finalizado el programa anterior. Esto significa que en la primera parte de 2022 Vidrala ha comprado el doble de acciones que en todo 2020 y 2021 juntos. Y este timing coincide con la reciente caída de la cotización de Vidrala. Esto significa que Vidrala concentra sus recompras de acciones en las épocas en las que la cotización está más baja, que es lo que toda empresa debería hacer.

Además, ha anunciado un nuevo programa de recompra de 300.000 acciones (aproximadamente un 1% del capital) con un límite de 100€/acción.

Vemos pues que, aunque Vidrala aumenta paulatinamente su número total de acciones, los accionistas viejos de la empresa no se ven diluidos y además se benefician de una correcta política de recompra de acciones.

Conclusión

Vidrala nos ha parecido una empresa muy interesante. Su Balance es robusto, con unos buenos Ratios de Liquidez, Deuda e Intangibles bajos, Reservas siempre crecientes y Autonomía Financiera alta.

Su Rentabilidad es notable, sobre todo tratándose de una empresa que viene aumentando sus Ventas a un ritmo que duplica al del sector. Sus Márgenes son altos respecto a la competencia y sus Ratios de Rentabilidad demuestran la excelencia del negocio.

Su Dividendo ha sido bastante creciente, y aunque la Rentabilidad por Dividendo inicial es moderada, consigue crecer rápidamente. Además, sus flujos de caja confirman que tanto el Dividendo como su crecimiento a través de más adquisiciones son sostenibles.

Sin embargo, los entornos actuales de inflación y la crisis energética agravada por la guerra de Ucrania han aumentado mucho los costes de Vidrala. Por el momento, las cuentas del 1er semestre de 2022 no son muy alentadoras ya que, aunque Vidrala ha conseguido aumentar considerablemente sus Ventas, ha reducido mucho sus Beneficios. La empresa confía trasladar a sus clientes los impactos de este entorno económico, aunque eso todavía está por ver. Los próximos resultados trimestrales nos darán más pistas.

Para nuestra estrategia parece una empresa adecuada, dado que las causas del reciente deterioro de sus cuentas deberían ser pasajeras. Además, dado que el mercado de fabricación de envases de vidrio en Europa Occidental está concentrado en apenas 5 empresas, y la mayoría de estas empresas tienen unos márgenes inferiores a Vidrala, es posible incluso que Vidrala salga reforzada de esta crisis en el sector.

No parece que el consumo de envases de vidrio vaya a variar mucho en el futuro. Se prevé que en Europa Occidental crezca alrededor del 4% anual. El vidrio es un material idóneo para los envases más sostenibles, y conserva mejor que ninguno las propiedades de alimentos y bebidas. Encaja con una sociedad que es al mismo tiempo cada vez más consciente y responsable con el medioambiente y con su alimentación.

¿Vosotros qué opináis de Vidrala? ¿La tenéis en cartera? ¿Estás aprovechando las caídas de la cotización para comprar? Os animamos a compartir vuestras opiniones.

Recordad que si queréis consultar sus datos históricos, podéis acceder al informe a través de este link.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

Annual Reports 2011-2021

https://www.vidrala.com

https://www.vidrala.com/default/documentos/1552_es-informacion_financiera_periodica_primer_semestre_2022.pdf

https://cincodias.elpais.com/cincodias/2019/12/02/companias/1575273244_645510.html

https://www.lainformacion.com/empresas/accionistas-vidrala-acumulan-211-millones-dividendos-2012/2829175/#:~:text=El%20presidente%20de%20la%20compa%C3%B1%C3%ADa,sexto%20en%20el%20Pa%C3%ADs%20Vasco.

https://www.eleconomista.es/pais_vasco/noticias/11670481/03/22/Carlos-Delclaux-Vidrala-La-guerra-actual-pone-en-evidencia-la-equivocada-politica-energetica-de-la-Union-Europea.html

Vidrala a punto de conectar su planta fotovoltaica de 12 MW en Caudete

https://cincodias.elpais.com/cincodias/2022/04/27/companias/1651047939_755290.html

https://repositorio.uade.edu.ar/xmlui/bitstream/handle/123456789/8645/Tif%20VALUACI%C3%93N%20VIDRALA%20SA%20-%20Paradiso-Fernandez-Soto%20Ruscio.pdf?sequence=1

https://inversionquo.com/presentacion-vidrala-2/

https://www.verallia.com/wp-content/uploads/2022/03/Verallia-2021-Universal-Registration-Document-3.pdf

https://www.investing.com/equities/vidrala-sa-dividends?utm_source=google&utm_medium=cpc&utm_campaign=16255800165&utm_content=582789036237&utm_term=aud-1651523745768:dsa-1546555491534_&GL_Ad_ID=582789036237&GL_Campaign_ID=16255800165&gclid=CjwKCAjwrZOXBhACEiwA0EoRD6g3gX3_220jUKXJL6JIQbPnzQ53iYX7NRTmpq_Qjvk_Oc_iyrIhWhoChTIQAvD_BwE

https://www.cronicavasca.com/empresas/coste-energia-reducira-mas-30-beneficio-vidrala-en-ultimo-trimestre_602616_102.html

Completísimo, como siempre.

Me gusta que tenga un crecimiento en torno al 9%, su diversificación geográfica, su patrimonio neto, y su prudencia en las inversiones. También sus recompras con precios tope.

Lo va a pasar muy mal, y debería haber aumentado cash, para no tener que endeudarse para el c/p como me ha parecido leer. Creo que dará oportunidades, y que sigue cara, por lo alta que estaba.

Muchas gracias por vuestro trabajo. Seguid así

Muchas gracias por tus palabras, Roberto. Un saludo!

Comparto el análisis, de hecho compré a comienzos de año. Pero tras ver los resultados semestrales vendí con ligeras ganancias.

No me gustó nada que con un aumento del 23% de los ingresos cayeran un 31% los beneficios, los costes energéticos les están pasando factura y no pequeña, si consiguen meter la inflación ya lo iremos viendo, de momento no lo he visto. Y me preocupa que como entremos en recesión esas ventas que crecían empiecen también a caer. Como indicáis han tenido que coger deuda para aguantar la inflación, de momento no es nada preocupante, pero por desgracia, no veo cercano que los costes energéticos vayan a bajar y veremos si esa pequeña deuda en el futuro es un problema.

Todo ello me hace ser prudente y esperar desde fuera como se desarrollan las circunstancias, si sufren mucho y tienen una caída importante volveré a evaluar el entrar, a fin de cuentas es una empresa magnífica atravesando un bache.

Un saludo

Sin duda la prolongación los altos precios energéticos pueden pasar factura a Vidrala. Veremos si consigue sortear este bache.

Por otra parte, tampoco creemos que se vaya a detener la producción de vidrio en Europa.

Vidrala está en un impás complicado, y sin duda interesante para nosotros inversores.

Un saludo Fede

Solvente tx. Muchas gracias por compartir su trabajo. Soy accionista recientemente y sigo estudiando el % de debe tener en mi cartera. Un cordial saludo

Muchas gracias, un saludo!

Como siempre muchas gracias por los analisis de alta calidad! Y este tipo de empresas, mas fuera del radar, son muy interesantes!

Nos alegramos, muchas gracias Sergio!

Muchas gracias por vuestro análisis. Siempre muy detallado y de mucha calidad.

En mi caso soy accionista de Vidrala desde hace varios años y aprovecho las ampliaciones de capital para seguir picoteando nuevas acciones a estos precios y retrasando el pago a Hacienda al no vender los derechos que me asignan.

Aunque es cierto que actualmente se ve afectada por los costes de la energía y la inflación, me parece una empresa muy bien gestionada que probablemente salga reforzada de este bache y que el porcentaje de crecimiento orgánico unido a las recompras que está haciendo afecte muy positivamente al BPA cuando los costes de la energía se estabilicen y pueda revisar y actualizar sus contratos actuales.

De nuevo muchas gracias por vuestro trabajo y dedicación.

Gracias a ti por leernos y por tu comentario, David. Un saludo!

Otro analisis impresionante!. Muchas gracias.

Llevo Vidrala en mi cartera aunque debo decir que empece a construir mi posicion hace un año, con lo cual he ido comprando a la baja.

Sin tener apenas idea de analizar empresas, en la publicacion de resultados del primer trimestre me llamo la atencion que el EBITDA fue de 112 millones. Pero al final del primer trimestre fue de solo 23,3 millones. Con una simple resta se ve que el EBITDA del segundo trimestre fue de 88,7 millones. Un dato mucho mejor en este segundo trimestre, que parece refleja un traslado de costes de producción a sus ventas. En el segundo trimestre del año 2021 fue de 149,62,2=86,8 millones. Desde mi ignorancia me parecio un trimestre de una recuperacion fantastica y sin embargo todo el mundo analiza los 112 millones de este semestre, con respecto a los 149 millones del 2021.

¿Como lo ves? Saludos

Primer trimestre 2022 Ebitda de 23,3

Primer semestre 2022 Ebitda de 112

Por lo tanto segundo trimestre de 2022 112 – 23,3= 88,7 millones

Primer trimestre 2021 Ebitda de 62,2

Primer semestre 2022 Ebitda de 149

Por lo tanto segundo trimestre de 2021 149 – 62,23= 86,8 millones

Recuperacion fantastica entre el primer y segundo trimestre de 2022

Quise decir primer semestre 2022 de 112 millones.

Saludos, les escribo para felicitarlos por el excelente trabajo que hacen. Soy estudiante de finanzas y no había visto en otro lugar un análisis de tal calidad. Muchas gracias por el valor agregado, aprendo más aqui que en la universidad!

Quería consultarles cómo llegan a realizar tan buenas historias y análisis del mercado de las compañías que investigan. Son de excelente calidad!

Gracias y un caluroso saludo!

Muchas gracias por tus palabras, Martín.

Al final de cada artículo puedes encontrar las fuentes que utilizamos para redactarlos.

Nos alegra mucho que disfrutes de nuestro blog. Muchas gracias y ánimos con los estudios!

Muy buen análisis, como todos los que publicáis. Gracias por vuestra labor que nos ayuda mucho a los inversores que no tenemos tantos conocimientos para elaborarlos.

Esta empresa la tengo en el radar desde hace tiempo, pero vuestro análisis me confirma la necesidad de tenerla en cartera.

Muchas gracias Luis, nos alegramos que nuestros artículos te sean de utilidad.

Un saludo!

Hola!

Respecto a lo que meniconais me surge una cuestión. Con su caja excedente no puede cubrir parte de la deuda causada por la inflaccion y energia este año?

Gracias por vuestro trabajo.

Francisco

Hola Francisco,

Cuando hablamos de Deuda Neta siempre nos referimos a la (Deuda-Caja).

Esperamos haber resuelto tu duda.

Un saludo y gracias por leernos!