Hoy vamos a analizar una empresa cuyo nombre todos conocemos y muchos de nosotros utilizamos sus servicios a diario, aunque no todo el mundo conoce exactamente en qué consiste su negocio. Se trata de la empresa VISA, uno de los líderes mundiales de las transacciones bancarias.

Introducción

VISA es una empresa americana que surgió a finales de los años 50 para facilitar una práctica cada vez más generalizada en la sociedad americana del momento: la compra a crédito. Con el aumento significativo del consumo de los americanos después de la Segunda Guerra Mundial, tanto comerciantes como consumidores empezaban a interesarse en este sistema de transacción. El hecho de poder adquirir y disfrutar de un producto antes de haber recibido el dinero suficiente para pagarlo suponía un aumento importante del consumo que resultaba muy atractivo para el conjunto de la sociedad americana.

Pero, aunque el concepto interesaba a todo el mundo, no existía todavía un sistema generalizado, cómodo y robusto para gestionar el riesgo de impagos en los distintos comercios y negocios. Al principio eran los propios comercios los que ofrecían un pago a plazos a los clientes que consideraban más solventes, asumiendo directamente el riesgo de impagos. Pero esto implicaba que la obtención de un crédito debía negociarse con cada comercio, lo que resultaba bastante tedioso.

A principios de los años 50, aparecieron empresas como Diner’s Club o American Express que ofrecían tarjetas de crédito que podían utilizarse en varios restaurantes o en hoteles y compañías aéreas, asumiendo estas compañías el riesgo de impagos en lugar de los comerciantes. Los detentores de este tipo de tarjetas podían consumir a crédito a lo largo de un mes y pagar sus facturas al final de éste. Fue un avance importante, que facilitó mucho la compra a crédito de los consumidores pero que seguía estando acotada al sector de la restauración y turismo, sin cubrir todavía el conjunto del sector del consumo.

A mitades de los años 50, varios bancos de pequeño tamaño intentaron crear tarjetas de crédito para todo tipo de productos, pero no consiguieron implantarlas satisfactoriamente en el mercado. No tenían suficiente peso como para imponer el uso de su tarjeta a los comercios. Pero fue entonces cuando un banco de mayor tamaño pensó que podría tener éxito: Bank of America.

Bank of America era uno de los bancos más importantes de California, aunque operaba únicamente en este estado, algo bastante habitual en esa época. En 1958 creó una tarjeta de crédito para todo tipo de productos a la que llamó BankAmericard (y pasaría a llamarse Visa unos años más tarde).

Joseph P. Williams, el director del Servicio de Atención al Cliente de Bank of America, se encargó de estudiar el motivo de los fracasos de las anteriores tarjetas de crédito propuestas por otros bancos y decidió realizar la primera prueba de su BankAmericard en la ciudad de Fresno.

Con sus 250.000 habitantes, era una ciudad lo suficientemente grande como para que el sistema de pago con tarjeta fuera interesante para los consumidores, y lo suficientemente pequeña para poder controlar el experimento y minimizar las pérdidas si la nueva tarjeta resultaba ser un fracaso. Y la ciudad de Fresno tenía como atractivo añadido que muchos de sus habitantes eran ya clientes de Bank of America.

Para promocionar sus nuevas tarjetas, Bank of America envió un ejemplar a cada uno de sus clientes de Fresno, sin que éstos las pidiesen, inundando la ciudad con sus BankAmericards. Y este primer test a escala reducida empezó siendo todo un éxito: los clientes de Bank of America utilizaban la tarjeta y los comercios la aceptaban, ya que Bank of America era lo suficientemente conocido en la ciudad. Con la BankAmericard, los clientes de Bank of America ya no tenían que cargar con un sinfín de tarjetas distintas para su consumo cotidiano ni tenían que estar al tanto del vencimiento de los pagos a plazos. BankAmericard servía para todo y además funcionaba con un tipo de crédito distinto: el crédito renovable. Es el sistema de crédito común hoy en día en el que cada cliente tiene un crédito máximo que puede ir renovando conforme lo va devolviendo.

Después del éxito de Fresno, otros bancos anunciaron que iban a intentar sacar tarjetas similares en San Francisco. Para intentar contrarrestar este estallido de competencia, Bank of America decidió acelerar su expansión de manera un tanto precipitada al resto del estado californiano, mandando tarjetas a sus clientes de San Francisco, Sacramento, Los Ángeles y a todo el estado de California. Con el mismo sistema de envío masivo de tarjetas a sus clientes, sin pedido previo.

Pero Williams, que parece que no había trabajado nunca en el departamento de préstamos de Bank of America, había subestimado el riesgo de uso fraudulento de sus tarjetas y no había previsto un control suficiente para evitarlo. Si se había previsto que el 4% de las tarjetas emitidas pudieran estar en mora (crédito no restituido por el cliente), con la rápida expansión de éstas, el porcentaje subió al 22%. Lo que supuso unas pérdidas importantes para Bank of America y un escándalo en la prensa.

Este revés inicial le costó el puesto a Williams e implicó un trabajo importante de los equipos de Bank of America para instaurar controles financieros eficaces y dar un cambio en la opinión tanto de sus clientes como de la prensa americana que veían estas tarjetas de crédito para todo tipo de productos como un engañabobos. Y lo acabaron consiguiendo, ya que a finales de 1960 había cerca de un millón de BankAmericards en circulación en el estado de California y unos 30.000 comercios las aceptaban.

Después del éxito de su implantación en California, Bank of America decidió expandir su BankAmericard fuera del estado. Como la legislación americana no permitía que los bancos operaran en varios estados a la vez, Bank of America difundió su tarjeta de crédito en el resto del territorio estadounidense gracias al establecimiento de acuerdos de licencia con otros bancos a partir de 1965.

Este paso fue muy importante en el desarrollo de las tarjetas BankAmericard, pero supuso también un aumento de la complejidad del sistema. Las tarjetas ya no implicaban un crédito gestionado por el Bank of America únicamente, sino con varias entidades bancarias. Y esto podía generar problemas.

Por ello, Dee Hock, gerente del Banco Nacional de Comercio, uno de los bancos que habían adquirido la licencia de BankAmericard, sugirió formar un comité para analizar y solucionar las distintas dificultades que podían generarse con el aumento de escala de este sistema de pago. Este comité acabó por proponer la creación de una empresa independiente para la gestión de las BankAmericard, desligada del Bank of America.

En 1970 se creó la National BankAmericard Inc (NBI), empresa dirigida por el propio Dee Hook cuyo objetivo era el de gestionar, promover y desarrollar la BankAmericard en Estados Unidos. La ventaja de esta organización independiente del Bank of America era desligar la tarjeta del banco creador y así facilitar la aceptación de ésta por otros bancos del país.

Hay que señalar que, si la BankAmericard fue la primera tarjeta de crédito de todo tipo de productos que funcionó de manera generalizada en Estados Unidos, a finales de los años sesenta ya no era la única. En 1966 un grupo de bancos de Ilinois y la Costa Este habían empezado a emitir la Master Charge (futura MasterCard) que también tuvo una gran aceptación y desarrollo durante los años siguientes. Master Charge y BankAmericard eran las dos tarjetas que más se utilizaban por aquel entonces.

Por lo tanto, el peligro de asociar demasiado la BankAmericard con el Bank of America era que los bancos prefiriesen adoptar otras tarjetas más independientes como la Master Charge y que la BankAmericard cayera en desuso. La decisión de crear una empresa independiente fue por lo tanto un acierto importante de Dee Hock.

Aunque la nueva empresa NBI gestionaba las BankAmericard en Estados Unidos, Bank of America había conservado la gestión de las licencias de la tarjeta en el extranjero. En 1972 la BankAmericard se utilizaba en 15 países distintos y, por segunda vez, volvían a surgir problemas de gestión con la profusión de la utilización de la tarjeta en el mundo. Los distintos bancos fuera de Estados Unidos que habían obtenido la licencia de la BankAmericard contrataron al mismo Dee Hook que había solucionado los problemas de la tarjeta en Estados Unidos para que hiciera lo mismo en el resto del mundo.

Y la solución que propuso fue parecida a la que ya había aplicado antes: crear una nueva empresa para administrar la tarjeta de manera independiente. Ésta se creó en 1974 con el nombre de International Bankcard Comparny (IBANCO). Pero, a diferencia de Estados Unidos donde todas las tarjetas llevaban el nombre de BankAmericard, en el resto del mundo había habido mayor reticencia desde el principio para adoptar el nombre del banco americano y se habían mantenido las marcas locales: Chargex en Canada, Carte Bleue en Francia, Sumitomo Card en Japón, etc.

Esta profusión de marcas distintas para la utilización de la misma tecnología de tarjeta no era muy positiva para la empresa de gestión así que la dirección de IBANCO sugirió la creación de una única marca que unificara todas las demás. Y fue así como se creó en 1976 el nombre de VISA, ideado por Dee Hock con dos ventajas esenciales: no tener nada que ver con Bank of America, y ser un nombre corto y de pronunciación sencilla en la mayoría de los idiomas. De hecho, la evolución del logo de Visa sigue la misma tendencia de distanciación con Bank of America con la eliminación progresiva de toda referencia a éste: el nombre primero y las bandas azul y dorada después:

La NBI pasó a llamarse Visa USA e IBANCO Visa International.

A partir de 1974, Bank of America ya no volvió a gestionar las BankAmericards y posteriormente las Visas. Sin embargo, la organización de las empresas de gestión independientes evolucionó mucho a lo largo de los años con el aumento progresivo de su uso en Estados Unidos y en el resto del mundo.

Como etapas principales de la evolución de la empresa podemos destacar que antes de 2007, Visa International se había separado en tres empresas distintas: Visa International Service Association, Visa Canada Association y Visa Europa. Y que a partir de 2007, estas distintas empresas exceptuando Visa Europa se unieron con Visa USA bajo el nombre de Visa Inc.

Visa Inc salió a Bolsa en 2008 en lo que fue la mayor oferta pública de Estados Unidos hasta ese momento. Y Visa Europa se mantuvo independiente hasta 2016 cuando fue adquirida por Visa Inc, finalizando la unificación total de la empresa tal y como la conocemos hoy en día.

Desde la creación en California de la BankAmericard hasta la conquista actual de Visa del mercado mundial de las transacciones cotidianas, la empresa ha ido realizando toda una serie de innovaciones en los sistemas de transacciones y pagos para aumentar su rapidez, fiabilidad y seguridad.

Pero, ¿cuál es exactamente el negocio de Visa?

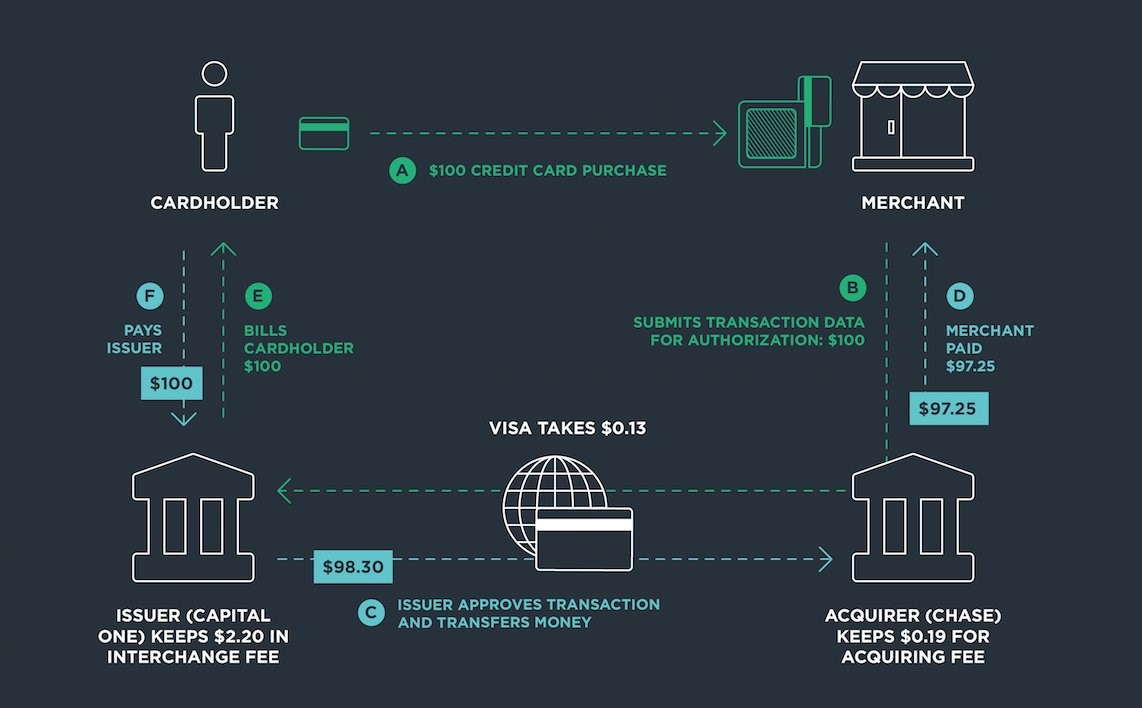

Visa es el intermediario entre el banco del consumidor y el banco del comercio. Es quien transmite la solicitud de pago y recibe su autorización. Y por ello cobra una comisión a los bancos que utilizan su sistema de pago. Pero Visa no es quien produce las tarjetas de crédito, sino que vende licencias para que sean los bancos quienes produzcan sus tarjetas de crédito. Y, lo que es más importante todavía, Visa no es quien soporta el riesgo de impagos de crédito. Esto también es la responsabilidad de los bancos.

Para seguir siendo un intermediario atractivo a lo largo de los años, Visa ha tenido que desarrollar y apropiarse las distintas tecnologías que han ido apareciendo, así como adaptarse a las distintas costumbres de pago.

Podemos citar varios ejemplos:

- Aparición del sistema de pago electrónico en 1973.

- Lanzamiento de la tarjeta de débito en 1975 (para aquellos clientes que no quisieran o pudieran pagar a crédito, sobre todo fuera de Estados Unidos).

- Establecimiento en 1983 de una red de cajeros automáticos en aeropuertos, lugares turísticos, comercios, gasolineras, etc. Para poder sacar dinero las 24 horas del día.

- Aparición de las tarjetas con chip en 1993 con los dispositivos de seguridad de EMVco, más seguros que las bandas magnéticas

- Lanzamiento en 1997 del programa más importante del mundo para el comercio electrónico seguro con el protocolo Secure Electronic Transaction (SET).

- Lanzamiento de “Verified by Visa” en 2002, sistema de control adicional por Internet para evitar los fraudes.

- Lanzamiento del Visa Checkout en 2014 que proporciona una manera fácil y segura de pagar por internet desde cualquier dispositivo.

- Inversión en la startup Very Good Security en 2020. Especializada en la protección de datos numéricos sensibles.

- Intento de adquisición de la startup Plaid (todavía pendiente de un recurso del Departamento de Justicia americano, como veremos más adelante).

Con el desarrollo de sus distintas tecnologías de pago y de protección de fraudes, Visa ha conseguido mantenerse como un socio imprescindible para bancos, plataformas electrónicas de pago y otras empresas que proponen pagos informáticos. Empresas como Netflix, Google o Apple han optado por asociarse con Visa para el desarrollo de sus sistemas de pago en vez de competir con la empresa.

Hoy en día Visa es el líder mundial de los pagos digitales, es una de las mayores redes de pago electrónico tanto en volumen como en número de transacciones, y opera en más de 200 países y territorios del mundo donde existen unos 2.500 millones de tarjetas Visa en circulación. Tiene 25.000 empleados repartidos en 125 oficinas y centros de datos en el mundo.

Los servicios que propone VISA son los siguientes :

Negocio principal:

Se trata tanto de la tecnología clásica de las tarjetas de crédito y débito, como el sistema de cajeros automáticos o la tecnología Contact Less (pago sin contacto), que consigue sustituir eficazmente los pequeños pagos en efectivo. También se incluye en este apartado la tecnología más reciente que Visa ha desarrollado para las transacciones de Ecommerce, con el Visa Token utilizado tanto por Apple Pay como Google Pay, Netflix y Samsung Pay o el nuevo sistema de pago seguro SRC desde ordenadores y teléfonos móviles.

Estos desarrollos más recientes para garantizar la seguridad de las transacciones por internet desde cualquier dispositivo han sido un acierto estratégico muy importante de Visa ya que le han permitido aliarse con las grandes empresas que hemos citado antes y participar en su desarrollo.

Nuevos flujos de pagos:

Se trata de todos los nuevos intercambios que no corresponden al intercambio clásico comercio-consumidor. Visa intenta encontrar soluciones cómodas y eficaces para los pagos entre particulares (P2P) o los pagos de empresa a empresa (B2B).

Este servicio, que no es el negocio principal de Visa pero que la empresa quiere desarrollar para no perder liderazgo frente al nuevo tipo de transacciones que la sociedad va adoptando, ha tenido un rol particular durante este último año 2020 de pandemia en el que las transacciones entre particulares se han disparado así como los pagos de comercios o entidades gubernamentales a particulares.

Y como ejemplo indiscutible de la voluntad de Visa de desarrollar este tipo de servicios, podemos citar la adquisición de la Fintech Plaid, una startup californiana que Visa ha intentado adquirir en 2020 por cerca de 5.000 millones de dólares. Se trata de una startup implantada principalmente en Estados Unidos, Canadá y Reino Unido dedicada al soporte de transacciones B2B con servicios de valor añadido. Sin embargo, la adquisición todavía no es efectiva y no se refleja en los Estados Financieros de 2020 ya que ha sido contestada por el Departamento de Justicia de Estados Unidos.

Servicios con valor añadido:

Visa ofrece sus servicios y experiencia a empresas y organismos para desarrollar sistemas de pago adaptados y con el nivel de seguridad exigido por cada cliente. Pese a la internacionalización importante de VISA a partir de los años 70, la empresa sigue siendo altamente dependiente del mercado de Estados Unidos, ya que éste representa el 46% de sus Ventas. Su principal rival, Mastercard, tiene una dependencia algo menor al mercado estadounidense (33%).

Visa detalla sus Ventas en cuatro segmentos distintos:

- Servicios: cobros por los servicios propuestos a los comerciantes por el uso de los productos Visa. Se trata de un porcentaje fijo del volumen de cada transacción que pagan los bancos que trabajan con Visa (0,11% de media). Cuanto mayor volumen de pagos se realiza con los productos Visa, mayores Ventas tiene este segmento. Además, es un segmento al que no afecta de manera significativa la inflación, ya que a precios más altos, las Ventas también son mayores manteniendo el mismo porcentaje de remuneración.

- Proceso de Datos: cobros relativos a las autorizaciones, acceso a redes, y servicios de soporte y mantenimiento necesarios para las transacciones. Visa cobra una comisión fija por transacción, independientemente de su volumen. Las Ventas de este sector crecen por lo tanto con el número de transacciones.

- Transacciones Internacionales: cobros relacionados con las transacciones entre distintos países y conversión de monedas. El porcentaje de comisiones que Visa consigue cobrar para este tipo de transacciones suele ser mucho mayor que el de las transacciones nacionales, ya que se trata de transacciones más complejas y con más riesgo de fraude.

- Otros: cobros por licencias para el uso de la marca Visa, mantenimiento de cuentas, certificaciones, licencias, etc.

Como muchas otras grandes empresas, Visa tiene una actividad de espónsor deportivo con distintas colaboraciones con los Juegos Olímpicos y Paralímpicos desde 1986 (con cierta polémica por imponer que sólo se aceptaran tarjetas VISA en ellos). Y también ha sido espónsor de la FIFA desde 2007, en competiciones masculinas y femeninas, convirtiéndose en el mayor espónsor del fútbol femenino del mundo.

Como accionistas principales, podemos citar a The Vanguard Group (8,05%) o T Rowe Price (4,6%).

Antes de pasar al análisis de los Estados Financieros de Visa, queremos hacer un breve repaso de sus principales competidores. Como ya hemos visto antes, existían empresas que ya operaban tarjetas de crédito antes de la aparición de BankAmericard y otras que surgieron a la vez. Aunque Visa se ha convertido en un líder indiscutible de las transacciones, nunca ha estado solo en este mercado y siempre ha mantenido una lucha de imagen y calidad de servicios con las siguientes empresas:

Diners Club

Sociedad de crédito creada en 1950 y que fue la primera empresa en proponer tarjetas de crédito independientes en el mundo, destinadas principalmente a viajes y restauración. También fue la primera tarjeta que se implantó fuera de Estados Unidos. Hoy pertenece a la empresa Discover Financial Services y mantiene ciertas ventajas relacionadas con sus sectores históricos de viajes y restauración.

JCB

Japan Credit Bureau. Empresa de origen japonés creada en 1961 y que empezó su internacionalización a partir de 1984.

American Express

Empresa con una trayectoria muy compleja ya que fue creada en 1850 como un servicio de ferrocarriles para el transporte de negocios express en Estados Unidos, negocio muy diferente al de las tarjetas de crédito. Fue uno de los precursores de los cheques de viajes y desarrolló tarjetas de crédito a la vez que Visa en los años 60. Pero a diferencia de las demás empresas que presentamos, American Express no sólo ofrece el servicio de transacciones, sino que se encarga también del aporte del crédito, asumiendo así el riesgo de impagos y cobrando intereses por ello.

Mastercard

Como hemos visto antes, Mastercard se crea en 1966 bajo el nombre de Master Charge en el mismo estado que Visa y se convierte desde sus orígenes en su principal competidor. De hecho, cuando Bank of America acepta deshacerse de su tarjeta lo hace para acercase más al sistema de Mastercard y evitar que éste se lleve a su clientela. En el Informe Anual de Visa nos presentan una tabla que compara el volumen de pago, las transacciones y el número de tarjetas de Visa y estos cuatro competidores.

Vemos al leer esta tabla que Visa se mantiene en cabeza en todos estos puntos, seguida por Mastercard y quedando American Express, JCB y Diners Club bastante lejos.

Pero, si las empresas que acabamos de detallar son los competidores en el negocio principal de Visa, también hay que destacar los competidores que puede tener la empresa en las nuevas áreas de negocio en las que se desarrolla, es decir las plataformas de pago por Internet o a través del teléfono móvil, los pagos entre particulares o la integración de las criptomonedas en sus sistemas de pago.

En España por ejemplo podemos citar a Bizum, empresa que empezó a proponer sus servicios de pago entre particulares en 2016, gracias al apoyo de numerosos bancos españoles, y que ha vivido una explosión de su volumen de transacciones durante la pandemia.

La European Payment Initiative (EPI) es una organización Europea formada en el verano de 2020 por bancos y entidades europeas para desarrollar una solución de pago unificada europea, tanto para los pagos en línea, como telefonía móvil o monedero digital. Esta organización busca la creación de un producto unificado europeo que podría ser competencia directa de Visa o Mastercard. Pero no se sabe todavía si conseguirá crear un producto europeo unificado que consiga ser un competidor real de estas dos grandes empresas ya implantadas en todo el mundo.

Por otro lado, otras empresas que podrían parecernos competencia de Visa a primera vista, no lo son tanto. Es el caso de las grandes plataformas de pago como Paypal, Apple Pay, Android Pay o Samsung Pay. Todas estas empresas proponen servicios de pago paralelos a Visa pero funcionan también con colaboraciones con ella, proponiendo al usuario el añadir su tarjeta Visa dentro de estas plataformas.

Para mantener su posición de líder de las transacciones financieras, Visa tiene que anticipar la evolución de los sistemas de pago, adaptar su tecnología y crear colaboraciones con la multitud de pequeñas y grandes empresas que empiezan a despuntar en el sector. Una de las últimas declaraciones de 2021 de los directivos de Visa ha sido por ejemplo la voluntad de integrar las transacciones de bitcoins dentro de sus tarjetas, todo un sector en desarrollo donde competidores como Mastercard ya se han incorporado y en el que Visa no puede dejar de intervenir.

Pasemos al análisis de los Estados Financieros de Visa.

1) SOLIDEZ: Balance

El Balance de VISA se caracteriza por unos Intangibles muy elevados y una Relación de Corrientes muy holgada. Vayamos punto por punto.

Activos y Pasivos a Corto Plazo

VISA ha mantenido un Activo Corriente elevado respecto al Pasivo Corriente durante todo el período estudiado, con un Ratio de Liquidez de 1,9 en 2020 que es uno de los valores más altos de estos últimos años. La Tesorería de 2020 es también muy alta ya que dobla la de 2019 y el Test Ácido queda en 1,12.

Este aumento de liquidez se ha obtenido principalmente por operaciones financieras que Visa detalla en su CAPEX, sin emisión significativa de Deuda. De hecho, VISA no tiene prácticamente Deuda a Corto Plazo: es una partida que no se detalla en todos sus Informes Anuales por no tener suficiente peso en el Balance. Visa es una empresa con mucha generación de caja que le aporta una gran Solvencia, como veremos en el apartado de Cash Flow.

Activos y Pasivos a Largo Plazo

VISA tiene una Deuda a Largo Plazo muy reducida ya que el ratio (Deuda Neta/EBITDA) es de 0,52. Sin embargo, hay que destacar que antes de 2016 la Deuda Neta era negativa. VISA adquirió una Deuda a Largo Plazo en 2016 de 16.000 millones de dólares debido a la adquisición de Visa Europa, con un plan de vencimiento hasta 2045.

En los Activos a Largo Plazo destacan los Intangibles que representan más de la mitad del Activo Total (54%).

El Goodwill representa algo más de un tercio de los Intangibles y el resto está compuesto principalmente por la Cartera de Clientes. VISA no amortiza sus Intangibles pero efectúa test de deterioro para ajustar su valor.

Los Intangibles nos parecen bastante altos, y hay que destacar que son mucho más importantes que los de Mastercard, que sólo representan el 20% del Activo Total. Sin embargo, nos tranquiliza ver que el Goodwill de Visa se mantiene claramente por debajo de su Autonomía Financiera (45% del Activo Total), ya que supone menos de la mitad de éste.

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

Las Ventas han tenido un crecimiento muy importante y sostenido durante los últimos diez años: el Crecimiento Medio Anual ha sido del 10% y las Ventas se han triplicado prácticamente desde 2010. Esta evolución es excelente y vemos que la tendencia es todavía más creciente desde la adquisición de Visa Europa en 2016.

Hay que destacar sin embargo que las Ventas han caído un 4,9% en 2020, debido principalmente a la caída de las transacciones internacionales (-19% respecto a 2019).

En el Annual Report de Visa explican esta caída por el efecto de la pandemia mundial en 2020: muchos comercios redujeron sus Ventas reduciendo al mismo tiempo sus transacciones bancarias, y los gastos relacionados con los viajes también se han desplomado durante este año fiscal de Visa (de octubre 2019 a setiembre 2020). Así como los gastos de los hogares, que se centraron principalmente en productos esenciales. Visa espera que las Ventas de 2021 estén también fuertemente impactadas por la pandemia.

Pero no todo han sido malas noticias para Visa en 2020, ya que con la crisis sanitaria, ciertos hábitos comerciales han cambiado pero se han mantenido dentro del sector de actividad de Visa, como el pago con tarjetas sin contacto en los comercios, favorecido por suponer una interacción menor entre personas, las compras on-line, los intercambios entre Particulares o la utilización de plataformas de pago online como Cybersource de Visa. Gracias al desarrollo de estos intercambios que no corresponden al sector tradicional de Visa (intercambios entre particulares y comercios y retiro de dinero en cajeros automáticos), Visa ha conseguido aumentar sus Ventas en 2020 en todos sus sectores excepto el de transacciones internacionales.

Márgenes

El Margen Neto también ha crecido durante el período analizado, aunque de manera menos regular que las Ventas. En 2020, el Margen Neto es del 50%, un valor altísimo. Los Márgenes más reducidos de 2012 o 2017 (21% y 36% respectivamente) se deben a gastos puntuales por litigios e impuestos excepcionales.

Al ver estos Márgenes tan elevados de Visa, podemos decir que la empresa tiene grandes Ventajas Competitivas. Las dos principales son las siguientes:

- Efecto Red: cuantos más clientes utilizan tarjetas Visa, mayor aceptación tienen y un mayor número de comercios quiere tener la posibilidad de aceptar tarjetas Visa. Cuando los comercios ofrecen pagos con Visa, el efecto es similar pero a la inversa: mayor número de clientes querrán tener acceso a las tarjetas Visa.

- Efecto de escala: cuando la tecnología está ya desarrollada, los ingresos aumentan más que los costes.

Y además, Visa consigue un Margen Neto superior al de Mastercard:

Este Margen Neto mayor de Visa puede explicarse en parte por el efecto de escala: al tener Visa más Ventas que Mastercard y al costar cada vez menos las transacciones cuanto mayor es su número y volumen, Visa consigue un Margen Neto mayor que Mastercard.

Os aconsejamos el video que publicó Alejando Estabaranz en El Arte de Invertir sobre Visa.

Ratios de Rentabilidad

ROA: 13% (Beneficio Neto/Activos Totales)

ROE: 30% (Beneficio Neto/Patrimonio Neto)

ROCE: 32% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de VISA son excelentes. Vemos que pese a tener Intangibles muy elevados, el ROA sigue siendo muy alto, lo que nos indica que los Intangibles están muy bien rentabilizados.

Pese a un valor elevado de la Autonomía Financiera, tanto el ROE como el ROCE alcanzan valores muy elevados lo que nos indica que VISA es una empresa extremamente rentable.

Beneficio por Acción (BPA)

El BPA ha tenido un crecimiento todavía más espectacular que el de las Ventas: el Crecimiento Medio Anual durante los últimos diez años ha sido del 17%. Esto se debe tanto al incremento anual del Beneficio Neto como a la política de Recompra de Acciones que veremos más adelante.

3) DIVIDENDO

Dividendo por Acción (DPA)

El DPA ha tenido un crecimiento muy similar al del BPA: 25% anual durante los últimos diez años. Y como veremos más adelante, este crecimiento se consigue con Payout bajos, lo que es un punto muy positivo.

Sin embargo, la Rentabilidad por Dividendo inicial es bastante baja: 0,6% a cierre de 2020. Pese al importante crecimiento del Dividendo, si no se compran las acciones de VISA en momentos de caída de precios hay que esperar bastantes años para tener Rentabilidades altas.

Si hubiéramos comprado acciones de VISA en 2015 por $63, la Rentabilidad por Dividendo que tendríamos en 2020 sería de 1,9%.

Si hubiéramos comprado acciones en 2010 por $20, la Rentabilidad por Dividendo que tendríamos ahora sería de 6,0%. Hay que destacar que el precio de la acción se ha multiplicado por más de diez desde su salida en Bolsa en 2008. Y que la Rentabilidad por Dividendo inicial siempre ha sido baja ya que con un DPA de $0,11 en 2009, la Rentabilidad por Dividendo de ese año con acciones compradas a $15 era de 0,7%, cercana a la de 2020.

Payout (DPA/BPA)

El Payout de VISA se ha mantenido entre 19% y el 28% durante los últimos diez años. Se trata de un Payout muy acotado que indica que el Dividendo es sostenible.

Cash Flow

1) Cash Flow contando sólo CAPEX de Mantenimiento:

El CAPEX de mantenimiento es muy regular y extremadamente reducido comparado con el Operating Cash Flow. Para mantener su negocio, Visa no necesita realizar grandes inversiones de mantenimiento, lo que suele ser una excelente noticia para nuestra estrategia de inversión.

El Operating Cash Flow ha aumentado de manera espectacular durante los últimos diez años: se ha multiplicado por cuatro. Este crecimiento es extraordinario. Aunque ha decrecido cerca de un 20% entre 2019 y 2020, debido principalmente a la reducción de las Ventas y un aumento del pago de incentivos a clientes.

2) Cash Flow contando CAPEX Mantenimiento + CAPEX de Inversión:

Visa no realiza grandes adquisiciones de otras empresas. El único año en el que esta inversión se dispara es en 2016 pero, como hemos visto en la introducción, este pico se debe a la adquisición de VISA Europa. Si la adquisición de Plaid negociada en 2020 es aceptada por la Justicia Americana, veremos su impacto en al CAPEX de Inversión de 2021.

VISA no necesita invertir mucho dinero para desarrollar su negocio. La partida más importante de sus Inversiones son las inversiones en valores, inversión que no tiene relación con su negocio. Gracias a este tipo de Inversión, Visa ha tenido un CAPEX de inversión negativo en 2020 (entrada de dinero) permitiéndole aumentar su Tesorería como hemos vista al analizar el Balance.

El Free Cash Flow es muy superior a los Dividendos durante todos los años menos en 2016. Lo que nos confirma que el Dividendo es muy sostenible.

Recompra de Acciones

VISA ha ido recomprando acciones de manera regular durante los últimos diez años y a un ritmo muy elevado: prácticamente un 3% anual. Esta recompra tan agresiva de acciones nos podría preocupar en otro tipo de empresas, pero Visa se lo puede permitir al tener muy poca Deuda y al generar tanta caja.

Conclusión

Visa es una empresa cuyo análisis nos deja muy satisfechos por varios puntos: una Relación de Corrientes muy holgada, una Deuda muy baja, unas Ventas que se han multiplicado por tres en diez años, un BPA que se ha multiplicado prácticamente por cinco en el mismo periodo, unas Rentabilidades altísimas y un Margen Neto del 50%.

Este último punto es muy positivo, ya que nos indica que Visa tiene Ventajas Competitivas innegables, lo que es esencial para las estrategias de Inversión a Largo Plazo.

Los puntos menos positivos del análisis son el alto porcentaje de Intangibles, aunque al mantenerse el ROA de 13% vemos que estos Intangibles altos no merman mucho los Ratios de Rentabilidad de la empresa. Y el otro punto negativo es la Rentabilidad por Dividendo. Aunque Visa ha distribuido un Dividendo Creciente durante los últimos diez años con un Crecimiento Medio Anual muy alto (25%), la Rentabilidad por Dividendo inicial es inferior al 1%.

Este punto es bastante negativo para nuestra Estrategia de Inversión, pero se explica en parte por el aumento espectacular que el precio de la acción ha tenido durante los últimos años: se ha multiplicado por 10 desde 2010.

Visa nos parece por tanto una empresa muy buena, sólida y con unos Estados Financieros excelentes que puede resultar una compra excelente en nuestra Estrategia de Inversión si se consigue adquirir en momentos de caída de precios, lo que suele ser poco habitual en este tipo de empresas.

¿Vosotros qué opináis de Visa? ¿El tipo de negocio os interesa para vuestras carteras?

Recordad que tenéis el Informe a vuestra disposición.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Fuentes consultadas: Annual Reports (2020-2010);www.visa.com; Wikipedia ; www.finance.yahoo.com; https://twitter.com/investing_city/status/1261338199789580289?s=08; https://www.bolsamania.com/noticias/criptodivisas/visa-permitira-pagos-bitcoin-explora-compras-criptos-tarjeta–7846337.html;https://www.eleconomista.es/empresas-finanzas/noticias/10936603/12/20/Doce-entidades-espanolas-impulsan-el-Bizum-europeo-y-una-tarjeta-unica.html;https://www.elespanol.com/invertia/20200530/bizum-exito-banca-espanola-invento-dinero-gratis/493701776_0.html; www.fundinguniverse.com

Gracias.

Tengo en lista de espera analizar Visa, AXP y Mastercard, para ver si incorporo alguna.

Un margen neto del 50% ¡qué brutalidad!

A nosotros nos falta Mastercard… algún día la analizaremos.

Un saludo Tracker!