Hoy vamos a analizar una empresa que recientemente ha estado de moda en la comunidad inversora y que muchos de nosotros utilizamos sus servicios a diario. Aunque no todo el mundo conoce exactamente en qué consiste su negocio. Se trata de la empresa VISA, uno de los líderes mundiales de las transacciones bancarias.

Introducción

Orígenes

VISA es una empresa americana que surgió a finales de los años 50 para facilitar una práctica cada vez más generalizada en la sociedad americana del momento: la compra a crédito. Con el aumento significativo del consumo de los americanos después de la Segunda Guerra Mundial, tanto comerciantes como consumidores empezaban a interesarse en este sistema de transacción. El hecho de poder adquirir y disfrutar de un producto antes de haber recibido el dinero suficiente para pagarlo suponía un aumento importante del consumo que resultaba muy atractivo para el conjunto de la sociedad americana.

Pero, aunque el concepto interesaba a todo el mundo, no existía todavía un sistema generalizado, cómodo y robusto para gestionar el riesgo de impagos en los distintos comercios y negocios. Al principio eran los propios comercios los que ofrecían un pago a plazos a los clientes que consideraban más solventes, asumiendo directamente el riesgo de impagos. Pero esto implicaba que la obtención de un crédito debía negociarse con cada comercio, lo que resultaba bastante tedioso.

A principios de los años 50, aparecieron empresas como Diner’s Club o American Express que ofrecían tarjetas de crédito que podían utilizarse en varios restaurantes o en hoteles y compañías aéreas, asumiendo estas compañías el riesgo de impagos en lugar de los comerciantes. Los dueños de este tipo de tarjetas podían consumir a crédito a lo largo de un mes y pagar sus facturas al final de éste. Fue un avance importante, que facilitó mucho la compra a crédito de los consumidores pero que seguía estando acotado al sector de la restauración y turismo, sin cubrir todavía el conjunto del sector del consumo.

A mitades de los años 50, varios bancos de pequeño tamaño intentaron crear tarjetas de crédito para todo tipo de productos, pero no consiguieron implantarlas satisfactoriamente en el mercado. No tenían suficiente peso como para imponer el uso de su tarjeta a los comercios. Pero fue entonces cuando un banco de mayor tamaño pensó que podría tener éxito: Bank of America.

Bank of America era uno de los bancos más importantes de California, aunque operaba únicamente en un solo estado, algo bastante habitual en esa época. En 1958 creó una tarjeta de crédito para todo tipo de productos a la que llamó BankAmericard (y pasaría a llamarse Visa unos años más tarde).

Joseph P. Williams, el director del Servicio de Atención al Cliente de Bank of America, se encargó de estudiar el motivo de los fracasos de las anteriores tarjetas de crédito propuestas por otros bancos y decidió realizar la primera prueba de su BankAmericard en la ciudad de Fresno.

Con sus 250.000 habitantes, era una ciudad lo suficientemente grande como para que el sistema de pago con tarjeta fuera interesante para los consumidores, y lo suficientemente pequeña para poder controlar el experimento y minimizar las pérdidas si la nueva tarjeta resultaba ser un fracaso. Y la ciudad de Fresno tenía como atractivo añadido que muchos de sus habitantes eran ya clientes de Bank of America.

Para promocionar sus nuevas tarjetas, Bank of America envió un ejemplar a cada uno de sus clientes de Fresno, sin que éstos las pidiesen, inundando la ciudad con sus BankAmericards. Y este primer test a escala reducida empezó siendo todo un éxito: los clientes de Bank of America utilizaban la tarjeta y los comercios la aceptaban, ya que Bank of America era lo suficientemente conocido en la ciudad. Con la BankAmericard, los clientes de Bank of America ya no tenían que cargar con un sinfín de tarjetas distintas para su consumo cotidiano ni tenían que estar al tanto del vencimiento de los pagos a plazos. BankAmericard servía para todo y además funcionaba con un tipo de crédito distinto: el crédito renovable. Es el sistema de crédito común hoy en día en el que cada cliente tiene un crédito máximo que puede ir renovando conforme lo va devolviendo.

Después del éxito de Fresno, otros bancos anunciaron que iban a intentar sacar tarjetas similares en San Francisco. Para intentar contrarrestar este estallido de competencia, Bank of America decidió acelerar su expansión de manera un tanto precipitada al resto del estado californiano, mandando tarjetas a sus clientes de San Francisco, Sacramento, Los Ángeles y a todo el estado de California. Con el mismo sistema de envío masivo de tarjetas a sus clientes, sin pedido previo.

Pero Williams, que parece que no había trabajado nunca en el departamento de préstamos de Bank of America, había subestimado el riesgo de uso fraudulento de sus tarjetas y no había previsto un control suficiente para evitarlo. Si se había previsto que el 4% de las tarjetas emitidas pudieran estar en mora (crédito no restituido por el cliente), con la rápida expansión de éstas, el porcentaje subió al 22%. Lo que supuso unas pérdidas importantes para Bank of America y un escándalo en la prensa.

Este revés inicial le costó el puesto a Williams e implicó un trabajo importante de los equipos de Bank of America para instaurar controles financieros eficaces y dar un cambio en la opinión tanto de sus clientes como de la prensa americana que veían estas tarjetas de crédito para todo tipo de productos como un engañabobos. Y lo acabaron consiguiendo, ya que a finales de 1960 había cerca de un millón de BankAmericards en circulación en el estado de California y unos 30.000 comercios las aceptaban.

Después del éxito de su implantación en California, Bank of America decidió expandir su BankAmericard fuera del estado. Como la legislación americana no permitía que los bancos operaran en varios estados a la vez, Bank of America difundió su tarjeta de crédito en el resto del territorio estadounidense gracias al establecimiento de acuerdos de licencia con otros bancos a partir de 1965.

Este paso fue muy importante en el desarrollo de las tarjetas BankAmericard, pero supuso también un aumento de la complejidad del sistema. Las tarjetas ya no implicaban un crédito gestionado por el Bank of America únicamente, sino con varias entidades bancarias. Y esto podía generar problemas.

Por ello, Dee Hock, gerente del Banco Nacional de Comercio, uno de los bancos que habían adquirido la licencia de BankAmericard, sugirió formar un comité para analizar y solucionar las distintas dificultades que podían generarse con el aumento de escala de este sistema de pago. Este comité acabó por proponer la creación de una empresa independiente para la gestión de las BankAmericard, desligada del Bank of America.

Como consecuencia, En 1970 se creó la National BankAmericard Inc (NBI), empresa dirigida por el propio Dee Hook cuyo objetivo era gestionar, promover y desarrollar la BankAmericard en Estados Unidos. La ventaja de esta organización independiente del Bank of America era desligar la tarjeta del banco creador y así facilitar la aceptación de ésta por otros bancos del país.

Hay que señalar que, si la BankAmericard fue la primera tarjeta de crédito de todo tipo de productos que funcionó de manera generalizada en Estados Unidos, a finales de los años sesenta ya no era la única. En 1966 un grupo de bancos de Illinois y la Costa Este habían empezado a emitir la Master Charge (futura MasterCard) que también tuvo una gran aceptación y desarrollo durante los años siguientes. Master Charge y BankAmericard eran las dos tarjetas que más se utilizaban por aquel entonces.

Por lo tanto, el peligro de asociar demasiado la BankAmericard con el Bank of America era que los bancos prefiriesen adoptar otras tarjetas más independientes como la Master Charge y que la BankAmericard cayera en desuso. La decisión de crear una empresa independiente fue por lo tanto un acierto importante de Dee Hock.

Aunque la nueva empresa NBI gestionaba las BankAmericard en Estados Unidos, Bank of America había conservado la gestión de las licencias de la tarjeta en el extranjero. En 1972 la BankAmericard se utilizaba en 15 países distintos y, por segunda vez, volvían a surgir problemas de gestión con la profusión de la utilización de la tarjeta en el mundo. Los distintos bancos fuera de Estados Unidos que habían obtenido la licencia de la BankAmericard contrataron al mismo Dee Hook que había solucionado los problemas de la tarjeta en Estados Unidos para que hiciera lo mismo en el resto del mundo.

Y la solución que propuso fue parecida a la que ya había aplicado antes: crear una nueva empresa para administrar la tarjeta de manera independiente. Ésta se creó en 1974 con el nombre de International Bankcard Comparny (IBANCO). Pero, a diferencia de Estados Unidos donde todas las tarjetas llevaban el nombre de BankAmericard, en el resto del mundo había habido mayor reticencia desde el principio para adoptar el nombre del banco americano y se habían mantenido las marcas locales: Chargex en Canada, Carte Bleue en Francia, Sumitomo Card en Japón, etc.

Esta profusión de marcas distintas para la utilización de la misma tecnología de tarjeta no era muy positiva para la empresa de gestión así que la dirección de IBANCO sugirió la creación de una única marca que unificara todas las demás. Y fue así como se creó en 1976 el nombre de VISA, ideado por Dee Hock con dos ventajas esenciales: no tener nada que ver con Bank of America, y ser un nombre corto y de pronunciación sencilla en la mayoría de los idiomas. De hecho, la evolución del logo de Visa sigue la misma tendencia de distanciación con Bank of America con la eliminación progresiva de toda referencia a éste: el nombre primero y las bandas azul y dorada después:

La NBI pasó a llamarse Visa USA e IBANCO Visa International.

A partir de 1974, Bank of America ya no volvió a gestionar las BankAmericards y posteriormente las Visas. Sin embargo, la organización de las empresas de gestión independientes evolucionó mucho a lo largo de los años con el aumento progresivo de su uso en Estados Unidos y en el resto del mundo.

Como etapas principales de la evolución de la empresa podemos destacar que antes de 2007, Visa International se había separado en tres empresas distintas: Visa International Service Association, Visa Canada Association y Visa Europa. Y que a partir de 2007, estas distintas empresas exceptuando Visa Europa se unieron con Visa USA bajo el nombre de Visa Inc.

Visa Inc salió a Bolsa en 2008 en lo que fue la mayor oferta pública de Estados Unidos hasta ese momento. Y Visa Europa se mantuvo independiente hasta 2016 cuando fue adquirida por Visa Inc, finalizando la unificación total de la empresa tal y como la conocemos hoy en día.

Desde la creación en California de la BankAmericard hasta la conquista actual de Visa del mercado mundial de las transacciones cotidianas, la empresa ha ido realizando toda una serie de innovaciones en los sistemas de transacciones y pagos para aumentar su rapidez, fiabilidad y seguridad.

Pero, ¿cuál es exactamente el negocio de Visa?

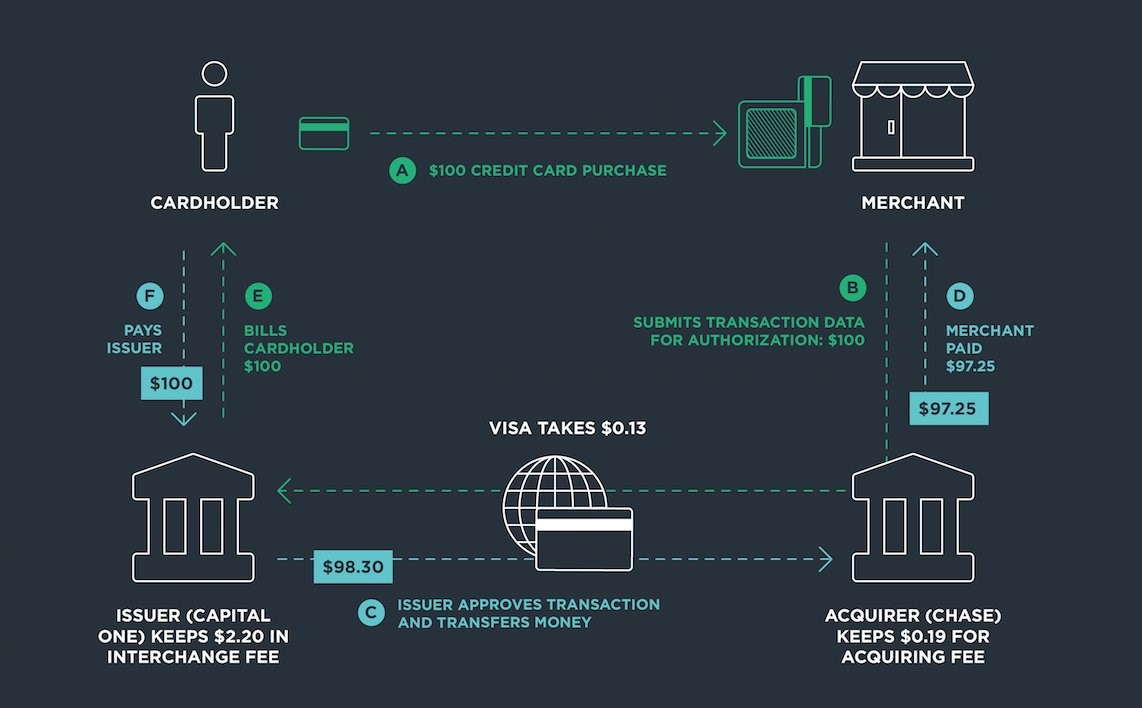

Visa es el intermediario entre el banco del consumidor y el banco del comercio. Es quien transmite la solicitud de pago y recibe su autorización. Y por ello cobra una pequeña comisión a los bancos que utilizan su sistema de pago, aunque mucho menor que la comisión que los bancos le cargan al cliente.

Visa no es quien produce las tarjetas de crédito, sino que vende licencias para que sean los bancos quienes produzcan sus tarjetas de crédito. Y, lo que es más importante todavía, Visa no es quien soporta el riesgo de impagos de crédito: eso es responsabilidad de los bancos.

Para seguir siendo un intermediario atractivo a lo largo de los años, Visa ha tenido que desarrollar y apropiarse las distintas tecnologías que han ido apareciendo, así como adaptarse a las distintas costumbres de pago.

Podemos citar varios ejemplos:

- Aparición del sistema de pago electrónico en 1973.

- Lanzamiento de la tarjeta de débito en 1975 (para aquellos clientes que no quisieran o pudieran pagar a crédito, sobre todo fuera de Estados Unidos).

- Establecimiento en 1983 de una red de cajeros automáticos en aeropuertos, lugares turísticos, comercios, gasolineras, etc. Para poder sacar dinero las 24 horas del día.

- Aparición de las tarjetas con chip en 1993 con los dispositivos de seguridad de EMVco, más seguros que las bandas magnéticas

- Lanzamiento en 1997 del programa más importante del mundo para el comercio electrónico seguro con el protocolo Secure Electronic Transaction (SET).

- Lanzamiento de “Verified by Visa” en 2002, sistema de control adicional por Internet para evitar los fraudes.

- Lanzamiento del Visa Checkout en 2014 que proporciona una manera fácil y segura de pagar por internet desde cualquier dispositivo.

- Inversión en la startup Very Good Security en 2020. Especializada en la protección de datos numéricos sensibles.

Con el desarrollo de sus distintas tecnologías de pago y de protección de fraudes, Visa ha conseguido mantenerse como un socio imprescindible para bancos, plataformas electrónicas de pago y otras empresas que ofrecen pagos informáticos.

Hoy en día Visa es uno de los líderes mundiales de los pagos digitales y una de las mayores redes de pago electrónico tanto en volumen como en número de transacciones. Actualmente opera en más de 200 países y territorios del mundo.

Negocio

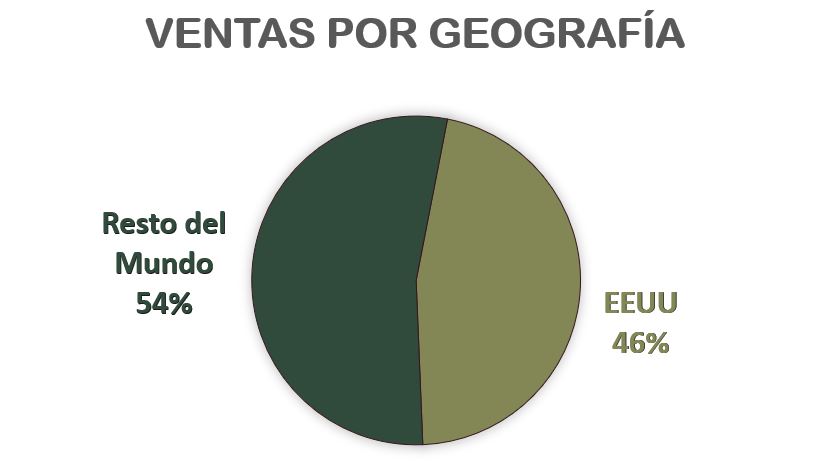

Pese a la internacionalización importante de VISA a partir de los años 70, la empresa sigue siendo altamente dependiente del mercado de Estados Unidos, ya que éste representa el 46% de sus Ventas. Su principal rival, Mastercard, tiene una dependencia algo menor al mercado estadounidense (33%).

Segmentos:

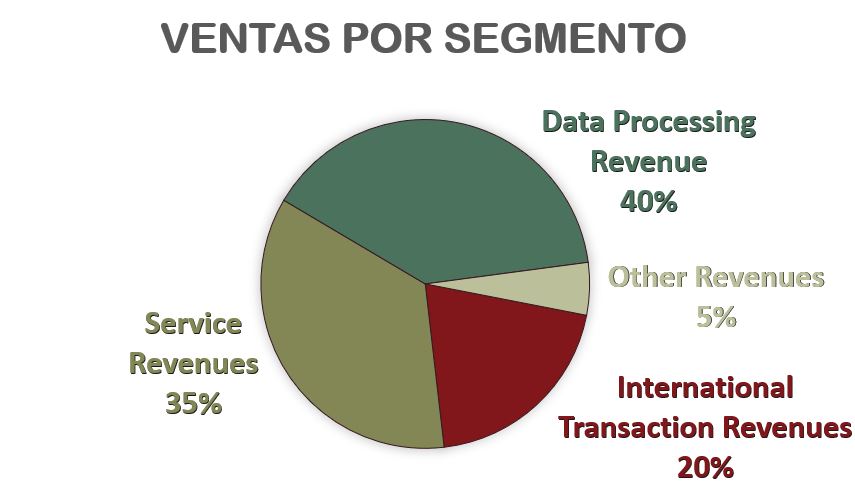

Visa detalla sus Ventas en cuatro segmentos distintos:

- Service Revenues: Son principalmente las comisiones que Visa cobra a los bancos que emiten sus tarjetas por cada transacción que realizan los clientes de dichos bancos en los comercios (físicos o electrónicos): un porcentaje del total de cada transacción. Sin embargo, vemos en el gráfico superior que este coste muchas veces acaba trasladándose a los comerciantes.

Cuanto mayor volumen de pagos se realiza con las tarjetas Visa, más crece este segmento.

Además, es un segmento al que no afecta de manera significativa la inflación: a precios más altos, las Ventas también son mayores, ya que mantiene el mismo porcentaje de comisión. - Data Processing Revenues: Se trata del peaje que Visa cobra por cada transacción en concepto de autorizaciones, verificación, ejecución, acceso a redes, y servicios de soporte y mantenimiento necesarios para las transacciones. Visa cobra una comisión fija por transacción, independientemente de su volumen.

Las Ventas de este sector crecen por lo tanto con el número de transacciones. - International Transaction Revenues: Son los cobros relacionados con las transacciones entre distintos países y conversión de divisas. El porcentaje de comisiones que Visa consigue cobrar para este tipo de transacciones suele ser mucho mayor que el de las transacciones nacionales, ya que se trata de transacciones más complejas y con más riesgo de fraude.

- Other Revenues: Principalmente se trata de servicios a medida para clientes importantes, cobros por licencias para el uso de la marca Visa, mantenimiento para grandes cuentas, certificaciones, etc.

Ventajas Competitivas del Negocio principal:

Como hemos visto, Visa tiene ventajas competitivas de escala, puesto que cuantas más transacciones se hagan con los sistemas de Visa, más rentabilidad consigue la empresa. Y en cuanto al negocio de pagos con tarjetas genéricas, Visa tiene una cuota de mercado del 42% mundial.

Visa también posee un alto coste de sustitución de sus productos: para lo bancos que la usan como socio en sus tarjetas, les es muy arriesgado cambiar. El riesgo/beneficio puede ser muy alto para estas entidades al sustituir a Visa.

La marca Visa es también muy valorada. Según Kantar BrandZ, Visa es la 8º marca más valiosa del mundo, y la primera del sector financiero: por delante de Mastercard (10º), Paypal (19º) y American Express (61º).

Pero la Ventaja competitiva más clara de todas es el efecto red, del que nos habla Pat Dorsey en “El Pequeño Libro que Genera Riqueza”: cuanto más compradores usen tarjetas Visa, más comerciantes están interesados en permitir los pagos con ellas, y viceversa. Esta es la ventaja competitiva más poderosa de todas, y es lo que hace que implantar un sistema parecido sea extremadamente difícil para cualquier competidor.

Nuevos Negocios:

Se trata de todas las nuevas transacciones que no corresponden la clásica transacción comercio-consumidor. Visa intenta encontrar soluciones cómodas y eficaces para los pagos entre particulares (P2P) o los pagos de empresa a empresa (B2B), pagos e intercambio con criptomonedas….

Y como ejemplo indiscutible de la voluntad de Visa de desarrollar este tipo de servicios, podemos citar la adquisición fallida de la Fintech Plaid en 2021, una startup californiana de soluciones para pagos B2B (entre empresas) que Visa ha intentado adquirir por cerca de 5.000 millones de dólares. Esta adquisición ha sido prohibida por el Departamento de Justicia de Estados Unidos, por las leyes antimonopolio.

El caso de Visa y Mastercard es uno de los casos más conocidos de oligopolio a nivel mundial. Se trata en realidad de un duopolio, ya que los demás competidores en el sector de pagos por tarjeta de crédito están muy lejos de estos dos gigantes. Esto les impide muchas veces crecer por adquisiciones importantes de otras empresas, como en el caso de Plaid. Y también los Estados están muy atentos cuando estas empresas suben las tarifas, para evitar prácticas de cártel.

Nuevos Competidores:

Recientemente ha habido muchos rumores sobre el fin de la dominancia de estas dos empresas en el sector de los sistemas de pago, con la entrada de fuertes competidores que podrían poner en jaque el crecimiento del negocio de Visa.

Por una parte, tenemos a empresas disruptivas como Paypal y Venmo en EEUU, Alipay y WeChat en China. La idea de estas empresas es crear un ecosistema propio en el que compradores y vendedores, o incluso personas y empresas, puedan enviarse dinero en la misma plataforma. Por ejemplo, si todos los comerciantes y compradores de Aliexpress tienen un monedero virtual en Alipay, la misma empresa puede encargarse de realizar movimientos entre esos monederos sin recurrir a redes de pago como Visa: lo que intentan es minimizar la intermediación de redes de pago entre usuarios de sus mismas plataformas. Serían al mismo tiempo plataforma, banco e intermediario. Pero, de todas formas, para que el dinero entre a estas plataformas es probable que lo haga mediante las redes de Visa o Mastercard.

Todos estos competidores suelen ofrecer unos servicios gratuitos para los particulares, pero de pago para comerciantes o particulares con mayor volumen e importes. La idea es usar a los usuarios pequeños para crear el efecto red, y repercutir los costes en usuarios “grandes”, que cada vez estarán más dispuestos a contratar el servicio en función de cuantos más usuarios pequeños haya.

En España tenemos el caso de Bizum, una plataforma de pagos instantáneos irreversibles P2P (entre personas), empresa que empezó a ofrecer sus servicios de pago entre particulares en 2016, gracias al apoyo de numerosos bancos españoles, y que ha vivido una explosión en su volumen de transacciones durante la pandemia, aunque es un modelo que no genera beneficio.

También están en fase de desarrollo iniciativas gubernamentales como Fednow, un servicio de redes de pago que está desarrollando la Reserva Federal de EEUU; o la European Payment Initiative (EPI), una organización europea formada en el verano de 2020 por bancos y entidades europeas para desarrollar una solución de pago unificada en Europa, tanto para los pagos en línea, como telefonía móvil o monedero digital. Ambas iniciativas podrían suponer una amenaza para la hegemonía de Visa y Mastercard, dado que están expresamente creadas para ayudar a las entidades menores a pagar menos comisiones a los dos gigantes. Pero todavía está por ver si estas iniciativas públicas pueden llegar a dar un servicio a la altura del de las empresas privadas. En China existe Union Pay, el sistema de pago por tarjeta bancaria del Banco Popular Chino, pero que ha visto su modelo de negocio bastante desplazado por Alipay y WeChat.

Por último, podríamos citar a las grandes tecnológicas, que pretenden incorporar en sus plataformas soluciones de pago, como Apple Pay Google Pay o Samsung Pay aunque en mayorías de casos han optado por asociarse con Visa y únicamente usar el teléfono móvil como si fuera la tarjeta de crédito o débito virtual, mediante el servicio de Visa Token.

Además de todos estos nuevos competidores, Visa también ha tenido que competir con otras empresas más clásicas, como Diners Club (Discover Financial Services); JCB (Japan Credit Bureau); American Express, que también actúa como banco; y Mastercard, que es la empresa más parecida a Visa. Sin embargo, Visa siempre se ha mantenido a la cabeza de estos competidores más clásicos. En su último Annual Report lo detalla así:

Como hemos visto, el negocio que Visa lidera en occidente está siendo cada vez más codiciado por un sinfín de competidores, pero Visa siempre ha sabido adaptarse y seguir liderando el mercado de la intermediación en las transacciones financieras. Y es que, con semejante abanico de ventajas competitivas, es muy difícil quitarle cuota de mercado a Visa.

La mayoría de comisiones que existen en una transacción financiera las cobran los bancos y Visa sólo se lleva una pequeña fracción de dichas comisiones. Por ello Visa fomenta el volumen de dichas transacciones global mediante programas de recompensas a los clientes que utilicen más sus redes. En caso de intervención gubernamental y limitación del importe de dichas comisiones, Visa siempre ha sabido modular estas recompensas para no mermar nunca su negocio.

Esto es lo que ha ocurrido recientemente en UK, en una riña con Amazon. En la Unión Europea las comisiones por transacción están limitadas por ley, y por eso en el mismo momento en que Reino Unido ha salido de la Unión, Visa ha subido sus comisiones para equipararlas al nivel que tienen en los países en los que estas comisiones no están reguladas. A Amazon no le ha parecido aceptable este incremento de comisiones y ha decidido prohibir el pago con tarjetas de crédito (no de débito) Visa en UK, aplazando esta prohibición a después de la época de Navidad. Probablemente veamos en el futuro como estas dos grandes compañías liman sus diferencias, y probablemente Visa mitigue las concesiones que probablemente tenga que hacer con menos incentivos a los comerciantes de Amazon. Ya ha ocurrido en el pasado con otras grandes compañías como Walmart en 2014 y 2016, y siempre las compañías han conseguido llegar a un entendimiento sin perjudicar al negocio de Visa, que no ha hecho más que crecer.

Quizá en el futuro Visa tenga que enfrentarse a rivales cada vez más poderosos, como las grandes tecnológicas, empresas disruptivas o incluso programas gubernamentales. Pero por el momento siempre ha salido airosa y reforzada de todos estos asaltos a su negocio.

Además, se espera que el crecimiento de las transacciones globales sea de alrededor de un 7% anual hasta al menos 2025. Por tanto, Visa todavía tiene margen para crecer, aunque le crezca la competencia.

Con el ánimo de promocionar su marca, Visa también tiene una actividad de espónsor deportivo con distintas colaboraciones con los Juegos Olímpicos y Paralímpicos desde 1986 (con cierta polémica por imponer que sólo se aceptaran tarjetas VISA en ellos). Y también ha sido espónsor de la FIFA desde 2007, en competiciones masculinas y femeninas, convirtiéndose en el mayor espónsor del fútbol femenino del mundo.

Como accionistas principales, nos encontramos a los grandes fondos de siempre: Vanguard (8,12%), State Street Corporation (4,33%) o T Rowe Price (4,22%).

Pasemos al análisis de los Estados Financieros de Visa.

1) SOLIDEZ: Balance

El Balance tiene un aspecto bastante equilibrado, aunque con una parte importante de Intangibles. Veámoslo con detalle.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez de Visa es de un notable 1,75. ¡Pero es que incluso el Test Ácido supera la unidad (1,05)! Esto significa que Visa ya tiene en caja más de lo necesario para pagar todas sus obligaciones a corto plazo. Y eso incluso sin contar las inversiones financieras que tiene en el Activo Corriente.

En definitiva, Visa tiene una Relación de Corrientes tremendamente sólida.

Activos y Pasivos a Largo Plazo

Visa presenta una Deuda Neta de apenas 0,27 veces el EBITDA. Un valor que es casi nulo si tenemos también en cuenta las inversiones financieras que Visa tiene en el Balance, compuestas principalmente de renta fija (deuda pública de EEUU) y algo de renta variable mediante fondos de inversión. Por lo tanto, excelentes noticias al ver que Visa prácticamente no tiene Deuda en su Balance.

Por otra parte, es notorio destacar que es una empresa bastante ligera en capital respecto a la rentabilidad de su negocio. El Activo Fijo es muy reducido, y los Intangibles se componen principalmente de su importante cartera de clientes. Qu e los Intangibles representen una parte importante del Activo Total parece lógico en una empresa de servicios tan poco intensiva en capital.

El Goodwill representa un 19%, un valor que creció sustancialmente en 2016 con la adquisición de Visa Europa, y que se ha mantenido casi constante desde entonces.

De todas formas, la Autonomía Financiera (45%) es sensiblemente mayor que el Goodwill, y por tanto, aunque eliminásemos el Goodwill del Balance, seguiríamos teniendo una notable Autonomía Financiera real del 26%.

Además de todo esto, las Reservas aumentan todos los años en el periodo analizado menos en 2015 y 2016, debido a la importante adquisición de Visa Europa.

Por tanto, podemos decir sin miedo a equivocarnos que Visa tiene un Balance tremendamente sólido. Su fortaleza financiera está lejos de toda duda.

2) RENTABILIDAD: Cuenta de Resultados 2021

Ventas

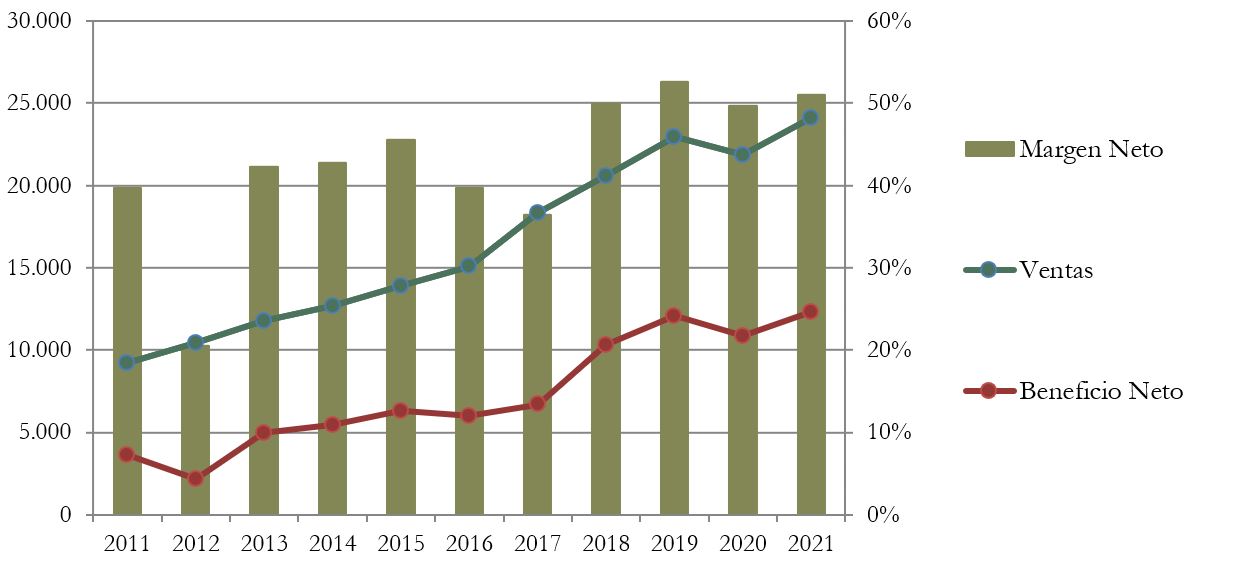

Las Ventas de Visa han crecido un asombroso 10% de media anual durante los últimos 10 años, sin embargo este crecimiento se ha desacelerado un poco desde 2018: desde entonces el crecimiento ha sido de un 5,3% anual, valor todavía muy notorio teniendo en cuenta que los dos últimos ejercicios han estado afectados por la pandemia global.

El negocio de Visa no se ha visto demasiado afectado en la crisis sanitaria, puesto que las transacciones electrónicas se han visto incrementadas en detrimento del efectivo. Pero algunos de los negocios más rentables de Visa, como las transacciones internacionales, se han visto reducidas debido al descenso del tráfico aéreo mundial.

A Visa tampoco le afecta tanto como a los demás negocios los escenarios de alta inflación, dado que parte de sus ingresos (Service Revenues) se componen de un % de las transacciones. Con lo que los ingresos aumentan en la misma proporción que la inflación.

Es muy interesante destacar una partida negativa que Visa detalla en sus Ventas: los Incentivos a los clientes. Estos incentivos, son beneficios, descuentos o ventajas que Visa ofrece a los usuarios de sus tarjetas cuantas más transacciones realicen con ellas. Esto provoca que los consumidores usen las tarjetas de Visa antes que cualquier otra, los bancos tanto del consumidor como del vendedor salen beneficiados con más comisiones, y los únicos que salen perdiendo son los vendedores. Sin embargo, estos últimos repercuten estos costes en el precio del producto, a cambio de estar integrados en esta red de Visa en la que todos los participantes quedan satisfechos.

Por todo esto, es muy difícil para cualquier competidor replicar una red de incentivos tan ventajosa, que además consiga quitarle cuota de mercado a Visa.

Márgenes

Visa tiene un extraordinario margen Neto del 51%, que además es creciente y no baja del 50% desde 2018.

Son márgenes propios de un monopolio, aunque en este caso no es gracias a una legislación que lo permita, como ocurre en empresas de grandes infraestructuras como Red Eléctrica o Aurizon, sino más bien todo lo contrario: los estados se esfuerzan cada vez más en derribar las tremendas ventajas competitivas que tiene Visa. Hasta la fecha sin éxito.

Cabe destacar que Mastercard sí tiene un Margen Neto parecido (42%), pero no es el caso de otras empresas con modelos de negocio algo distintos: American Express (15%), Paypal (19%).

Ratios de Rentabilidad

ROA: 15% (Beneficio Neto/Activos Totales)

ROE: 33% (Beneficio Neto/Patrimonio Neto)

ROCE: 38% (EBIT/(Patrimonio Neto + Deuda Neta))

Los Ratios de Rentabilidad de Visa son sencillamente excelentes.

El ROA del 15% nos indica que a pesar de tener una parte importante de Intangibles y Goodwill en el Balance, la empresa rentabiliza muy bien sus Activos. También nos indica que al ser tan poco intensiva en capital, Visa necesita invertir muy poco para obtener un alto retorno.

Por otra parte, tanto el ROE como el ROCE muestran valores muy altos, especialmente teniendo una Autonomía Financiera tan elevada (45%).

En definitiva, inmejorables Ratios de Rentabilidad que nos confirman que estamos ante un excelente negocio.

Beneficio por Acción (BPA)

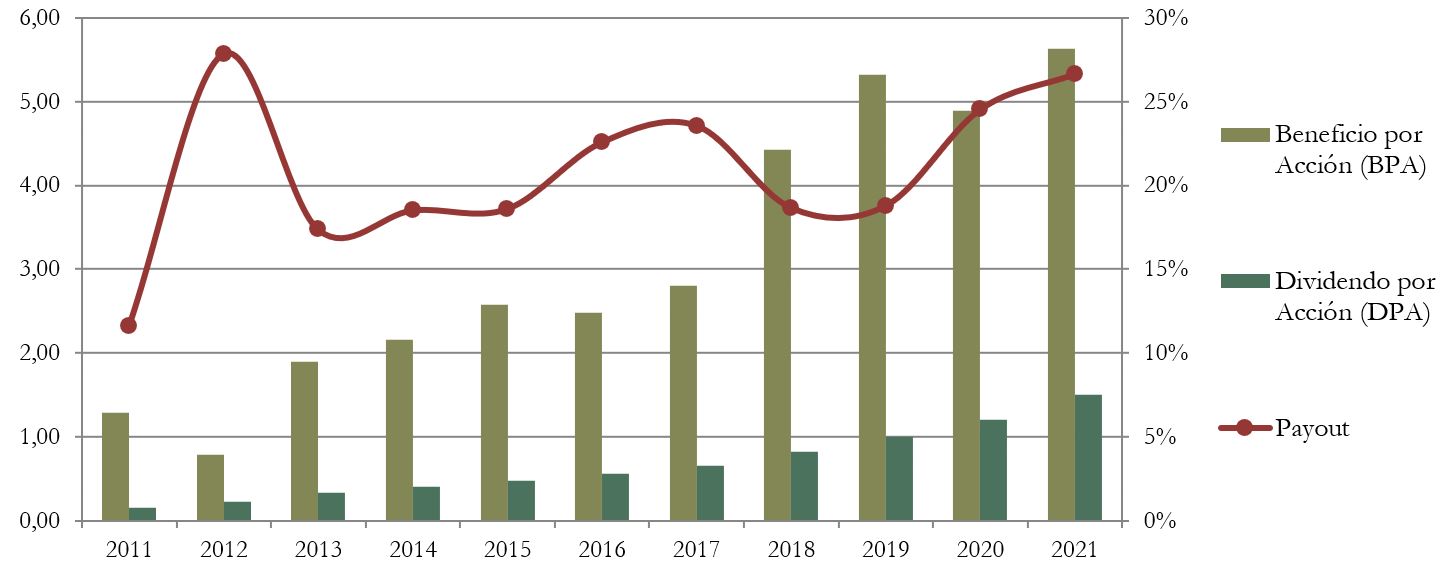

El Beneficio por Acción ha crecido todavía más que las Ventas: una media anual de casi el 16% en la última década. Esto se explica en parte por la gran cantidad de Recompras de Acciones propias que hace la empresa de forma recurrente. Podemos apreciar que tras la compra de Visa Europa en 2016 y la reforma fiscal de Trump en 2017, el BPA aumenta de forma considerable.

3) DIVIDENDO

Dividendo por Acción (DPA)

Visa ha pagado un dividendo que ha sido inmensamente creciente desde que salió a Bolsa en 2008: una media de casi un 20% anual. Es muy poco habitual encontrar empresas con un dividendo tan creciente de forma consistente a lo largo de más de una década y media. Sólo este último año, Visa lo ha incrementado un 17,2%. Una auténtica barbaridad.

Si hubiéramos comprado acciones de Visa en 2016 a $82 , en 2021 tendríamos una Rentabilidad por Dividendo de 1,8%.

Si hubiéramos comprado en 2011 a $21 , en 2021 nuestra Rentabilidad por Dividendo sería del 7,1%.

Actualmente, la Rentabilidad por Dividendo inicial ronda el 0,7%, una Rentabilidad inicial muy baja. Sin embargo, vemos que con crecimientos anuales tan altos de alrededor del 20%, esta rentabilidad crece muy rápidamente. Además, en la última década, el precio por acción de Visa se ha multiplicado prácticamente por 10. Sin ir más lejos, $1.000 invertidos en 2011 en acciones de Visa serían hoy $10.000 y nos darían una renta de $71 anuales.

Payout (Dividendos/Beneficio Neto)

El Payout de Visa es muy bajo, y suele estar entre el 15% y el 30%. Este dato nos confirma que semejante crecimiento del dividendo por acción no es a costa de subir el payout, que se mantiene bajo y con margen para asumir algún año con dificultades.

Cash Flow

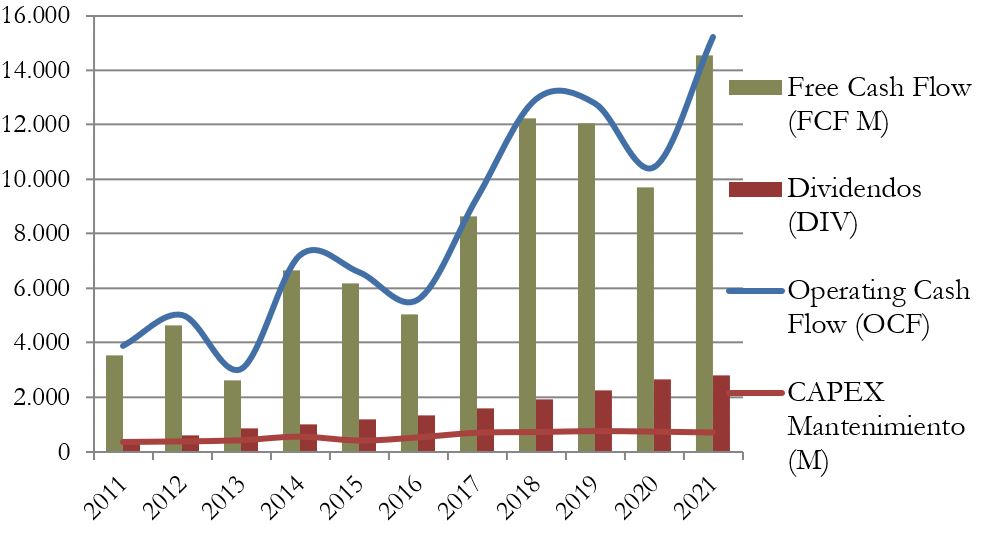

Cash Flow contando CAPEX de Mantenimiento

El gráfico de Cash Flow teniendo en cuenta solamente el CAPEX de Mantenimiento es muy claro nos muestra la tremenda magnitud de la rentabilidad de Visa.

Por una parte, el Operating Cash Flow es muy creciente, multiplicándose por 3,5x en 10 años.

Además, se aprecia que el CAPEX se mantiene bajo y constante, con lo que el Free Cash Flow es incluso más creciente que el OCF.

Pocas veces hemos visto un caso tan claro: Visa es una máquina de generar caja.

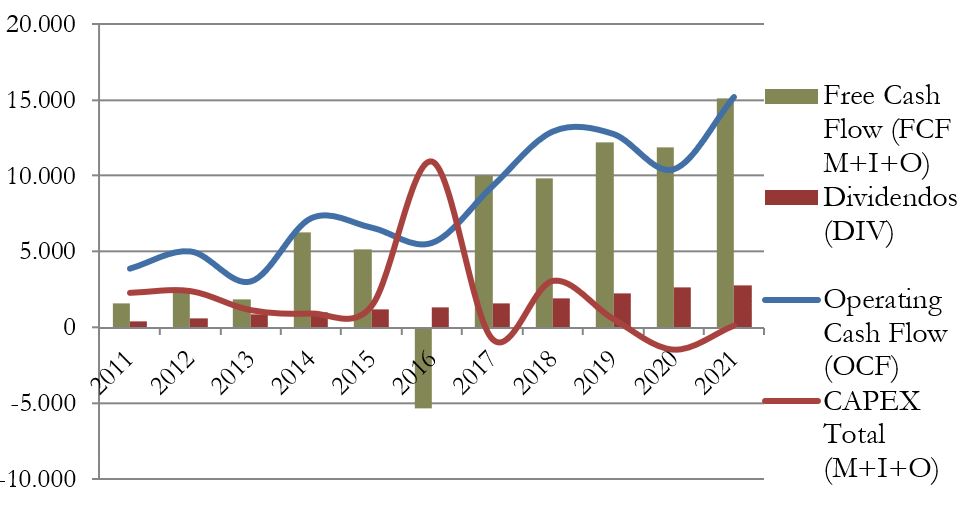

Cash Flow contando CAPEX de Total (Mantenimiento + Inversión + Otros)

Si tenemos en cuenta el Capex Total, apreciamos muy claramente el enorme desembolso que supuso en 2016 la adquisición de Visa Europa.

El gráfico de Cash Flow teniendo en cuenta el CAPEX Total se ve algo más caótico, dado que Visa tiene una parte relevante en su Balance de inversiones financieras (sobre todo renta fija), y la compañía va añadiendo y deshaciéndose de algunas posiciones constantemente.

Sin embargo, aun teniendo en cuenta las inversiones financieras de Visa, el Free Cash Flow sigue siendo ampliamente suficiente para pagar el dividendo, excepto el excepcional año 2016 en el que se adquiere Visa Europa.

Por tanto, queda clarísimo que el Dividendo de Visa es sobradamente sostenible y existe mucho margen para seguir aumentándolo.

Recompra de Acciones

En primer lugar, cabe destacar que Visa tiene 3 clases de acciones: A, B y C. Las que los pequeños accionistas podemos comprar son las de clase A, con derecho a voto.

Las de clase B se emitieron para los bancos que eran propietarios de la compañía antes de la salida a bolsa, como una garantía por los litigios que Visa iba a tener que enfrentar. En la salida a bolsa los bancos salían perdiendo, tanto si cubrían el coste de estos litigios, como si no lo hacían y sus acciones entonces se desplomaban. Por tanto, acordaron crear este tipo de clases como garantía, que no se pueden vender en el mercado hasta resolver todos los litigios.

Las acciones de clase C son las que poseen los bancos y sus asociados que son miembros del programa Visa, y tienen ciertas restricciones de voto.

Una vez aclarado esto, es importante resaltar que Visa tiene una firme política de retribución al accionista mediante recompras de acciones, además de su dividendo. Y estas recompras han sido muy relevantes, ¡de alrededor de un 2,5% de la capitalización total cada año!

Esto ha provocado que Visa disminuya un 22,6% el número de acciones en circulación en la última década. Esto ha ayudado mucho a la empresa a propulsar su Beneficio por Acción y su Dividendo por acción a un ritmo superior incluso que sus Ventas. En contrapartida, la Autonomía Financiera ha ido disminuyendo, aunque todavía tiene un buen valor.

Conclusión

El Balance de Visa es impecable: Deuda Neta casi nula, Reservas crecientes, Autonomía Financiera alta, y aunque los Intangibles y Goodwill pesan bastante en el Total Activo, esto no nos preocupa por dos razones principales: Visa es una empresa muy ligera en capital, y el ROA nos demuestra que rentabiliza muy bien estos Activos.

La Rentabilidad de la empresa es envidiable, con altísimos Márgenes y Ratios de Rentabilidad. El Dividendo inicial es muy bajo, pero crece a un ritmo vertiginoso y nada indica que no pueda seguir haciéndolo en el futuro.

No cabe duda de que Visa tendrá que enfrentarse a fuertes rivales y empresas disruptivas que intentarán arrebatarle parte de este negocio tan rentable que Visa tiene. Pero en palabras de su Vicepresidente y CFO, Vasant M.Prabhu: “Piensen en nosotros como en facilitadores de las empresas disruptivas […] Piensen en nosotros como en la red que las empresas disruptivas necesitan […] Mientras podamos hacerlo, no necesitan a nadie más”. Visa pretende no solamente mantener su posición de liderazgo en el sector de las transacciones financieras del futuro, sino asociarse con todas las empresas que también triunfen en él.

Sin ningún tipo de duda, Visa se ajusta a nuestra estrategia de inversión. Sin embargo, su ínfima rentabilidad por dividendo inicial nos obliga a ser muy cuidadosos con los precios de compra, y muy pacientes para que este dividendo crezca y ofrezca rentabilidades atractivas. Hay que estar muy atentos a las pocas oportunidades que suele ofrecer la cotización de esta magnífica empresa.

Y a vosotros ¿Qué os parece Visa? ¿La lleváis en cartera? ¿Os parece que no deberíamos invertir en empresas con un Dividendo inicial tan bajo? ¿O preferís empresas así, top y que lo aumenten muy rápidamente?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas

Annual Reports (2011-2021)

https://www.paymentsdive.com/news/visa-mastercard-face-biggest-challenges-in-a-decade/598850/

https://www.fool.com/the-ascent/research/average-credit-card-processing-fees-costs-america/

https://www.greenskeeper.ca/wp-content/uploads/2021/11/GreensKeeper-VisaV-Final.pdf

https://seekingalpha.com/article/4471374-visa-stock-amazon-ban