Hoy vamos a revisar Viscofan, una empresa que analizamos por primera vez en 2019 (link al artículo), y que se trata de una acción muy común en carteras por dividendos. Una joya en nuestro mercado, ya que pesar de su pequeño tamaño, Viscofan es el líder mundial en la fabricación y comercialización de todo tipo de envolturas artificiales para productos alimentarios.

Introducción

Historia

Viscofan fue fundada en 1975 basando su actividad en la producción de envolturas de celulosa, y fue a partir de 1979 cuando se dedicó también a la comercialización de este producto, lo que le permitió acelerar su crecimiento, penetrar en mercados internacionales, y llegar a cotizar en bolsa en el año 1986 (forma parte del IBEX 35 desde el año 2012).

En 1988 la firma diversificó su actividad adquiriendo el 100% del Grupo IAN (holding de varias marcas de alimentación muy conocidas como por ejemplo los Espárragos Carretilla). Aunque en 2015 decidió vender toda su participación, para volver a enfocar sus esfuerzos en el sector de las envolturas.

Viscofan inició su proceso de Internacionalización en la década de los noventa:

En 1990 adquirió Naturin Gmbh (empresa alemana que por entonces era el líder mundial en producción de envolturas de colágeno). Esta adquisición fue un gran hito, porque además de poder contar con producción propia de colágeno, le dio la oportunidad de consolidarse en el mercado europeo y penetrar en Norteamérica a través de los negocios que Naturin tenía en Canadá y Estados Unidos.

En 1994 Viscofan abrió oficinas comerciales en Asia. Un año más tarde adquirió las empresas Gamex (República Checa) y Trificel (Brasil), ambas con el propósito de aumentar su capacidad productiva y eficiencia en costes (sobre todo en mano de obra).

Habría que esperar hasta 2005 para que Viscofan continuara con su estrategia de adquisiciones internacionales: Koteksprodukt (Serbia) para seguir aumentando su capacidad productiva, y los activos de Tripasin (Suecia), cuya maquinaria y cartera de clientes se trasladaron a la nueva planta de Koteksprodukt. En 2006 también adquirió la empresa Teepak en Norte América (México y USA), para aprovechar su estructura productiva y cartera de clientes en el continente americano.

Durante el período 2010-2014, Viscofan abrió plantas productivas de colágeno en China, Uruguay y Brasil, que se añadieron a la estructura con la que ya contaba en Europa. En 2015 también accedió a la tecnología del plástico, adquiriendo la empresa española Nanopack, reforzando su posición competitiva y capacidad de diferenciación.

Entre 2016 y 2018 adquirió Vector (con fábricas en USA y Europa), Supralon (Alemania), ambos productores de envolturas plásticas; la canadiense Transform Pack (productor de tecnología de transferencia de especias); y también la empresa australiana Globus, distribuidor de envolturas en Australia y Nueva Zelanda.

La última adquisición fue la división de envolturas de colágeno Nitta Casings (productor y comercializador de colágeno en Canadá y EEUU) en 2019 por 13,5M€ al grupo japonés Nitta Gelatin.

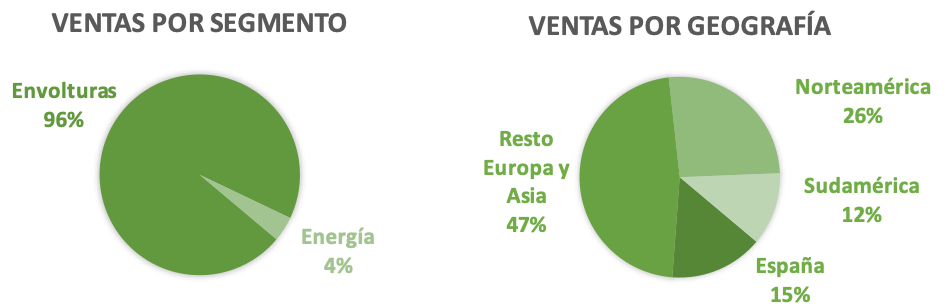

En la actualidad Viscofan está diversificada en 109 países y su negocio principal son las envolturas cárnicas.

También vende electricidad a otras empresas, que produce a través de la cogeneración de energía procedente de su actividad industrial. Esta línea de negocio es residual y supone el 4% del total de las Ventas. Otra línea que ofrece son las envolturas vegetales, “Viscofan Veggie”, aunque todavía tienen muy poca relevancia en las ventas.

Los 5 mayores accionistas de Viscofan concentran más del 40% de la compañía. Por orden de participación están Corporación Financiera Alba (13,03%), APG Asset Management (10,09%), Angustias y Sol (5,02%) Marathon Asset Management (4,94%) y Setanta Asset Management (3,96%).

Análisis de la Empresa dentro del Sector

Viscofan es líder indiscutible del sector de envolturas alimentarias con una cuota de mercado del 19%. Si nos enfocamos únicamente en envolturas artificiales, su cuota de mercado asciende al 37%.

Explicamos de forma resumida las 4 tecnologías existentes en el mercado de las envolturas alimentarias:

Envolturas de celulosa: Se utilizan para la elaboración de salchichas y no son comestibles. Normalmente son peladas por los productores de éstas, así que lo más común es encontrar las salchichas en el supermercado sin esta envoltura. Es un material muy resistente que permite la impermeabilidad del producto.

Envolturas de colágeno: Éstas sí son comestibles, presentando además muchas ventajas frente a la tripa natural, sobre todo en concepto de conservación. Se utiliza tanto en salchichas como en embutidos.

Envolturas fibrosas: Utilizadas para embutidos de gran calibre y loncheados como mortadelas, jamones, etc. Se caracterizan por su resistencia y por su permeabilidad.

Envolturas de plástico: Son las más comunes en embutidos cocidos como mortadelas o choppeds. Su característica más importante es su resistencia, además son impermeables y evitan mejor las pérdidas de agua y entradas de gases en los productos.

Las tecnologías más comercializadas y las más rentables son el colágeno y la celulosa. En colágeno, Viscofan tiene una cuota de mercado mayor del 30% y compite con Devro (UK) y Shenguan (Hong Kong), ambos competidores producen solamente este material, además Shenguan opera únicamente en China. Mientras que en celulosa Viscofan es líder indiscutible con una cuota de mercado cercana al 60%.

En fibra y plástico su mayor competidor es Viskase (USA), quien le supera en cuota de mercado, aunque son tecnologías menos rentables.

El hecho de ser la empresa más grande le permite contar con importantes ventajas competitivas. Además,Viscofan es el único productor de las cuatro tecnologías existentes, y la única empresa que opera en todos los continentes y ofrece la gama de productos más diferenciada (+14.000 referencias). Esta mayor Diferenciación, permite a Viscofan ofrecer un mejor servicio a los clientes, quienes en su mayoría necesitan comprar materiales de las cuatro tecnologías. Otra ventaja es la Escala para obtener márgenes más altos que sus competidores en un mercado muy intensivo en capital (como veremos más adelante).

La industria de envolturas cárnicas ha crecido y se espera que lo siga haciendo a un ritmo del 4% anual. Por un lado, es de esperar un mayor consumo de carne en economías menos desarrolladas a medida que aumenten su situación económica, y en contrapartida, los hábitos en economías más desarrolladas tienden a un menor consumo.

No obstante, el mercado de envolturas artificiales puede expandirse un poco más a medida que vaya sustituyendo a las tripas naturales que suponen una cuota de mercado de más del 40% de las envolturas totales, siendo las tripas artificiales más idóneas para la producción: ofrecen mayor seguridad alimentaria, alargan la vida del producto y tienen una apariencia más apetitosa.

Al producir un bien intermedio, las empresas del sector cuentan con poder de fijación de precios. Si bien las envolturas representan un coste muy bajo sobre el total del producto final, se trata de un componente esencial para los fabricantes de productos alimentarios, ya que una envoltura en mal estado puede arruinar el sabor y la conservación del producto. También es importante comentar que se trata de un sector anti cíclico, los efectos de la crisis sanitaria fueron positivos para estas empresas dado al mayor consumo de productos en casa.

En la parte negativa encontramos un sector muy intensivo en capital, en el que se necesita de grandes inversiones para aumentar la capacidad productiva, penalizando mucho los resultados.

Vamos a analizar sus estados financieros para comprobar si Viscofan puede ser adecuada para nuestra estrategia de inversión.

1) SOLIDEZ: Balance

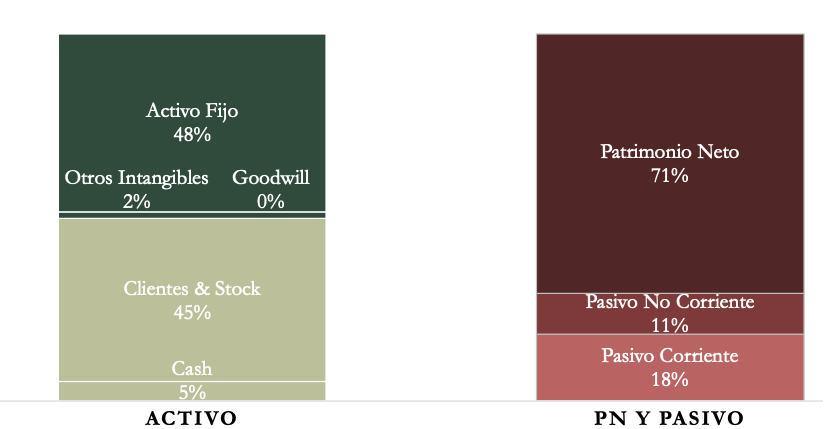

El Balance de Viscofan refleja una altísima Autonomía Financiera unida a una estructura de Activos propia de empresas intensivas en capital.

Activos y Pasivos a Corto Plazo

El Ratio de Liquidez es de 2,78. Un valor alto, pero engañoso ya que más de la mitad del Activo Corriente son Existencias. Es normal en empresas que ofrecen mucha diversidad de productos contar con un stock alto, recordemos que Viscofan es la única del sector que comercializa las cuatro tecnologías. En los últimos años el stock había aumentado de forma significativa, aunque los dos últimos períodos la empresa ha conseguido reducirlo.

Por otro lado, la partida de Clientes es mucho mayor que la de Proveedores. Esto quiere decir que Viscofan paga pronto y cobra tarde, por ello necesita contar con una Caja abultada para evitar sustos en momentos complicados.

Debido al elevado volumen de existencias y la situación de que Viscofan financie a sus clientes, vale la pena centrarse más en el Test Ácido (0,29). Este valor es un poco reducido, pero al no contar con Deuda Financiera, se encuentra en valores aceptables.

Activos y Pasivos a Largo Plazo

A pesar de las recientes adquisiciones, la empresa parece que ha comprado bien, ya que los Intangibles (sobre todo el Goodwill) apenas tienen cabida en el Balance. De hecho, la última adquisición de Nitta Casings reportó una ganancia en 2019 por Fondo de Comercio negativo.

El Inmovilizado Material es elevado, pero coherente para una empresa industrial que necesita plantas productivas para su actividad. La Autonomía Financiera (71%) es altísima, y más teniendo en cuenta que sus plantas de producción han costado mucho dinero.

En consecuencia, la Deuda Financiera es muy reducida; el ratio Deuda/EBITDA alcanza 0,29 en 2020. Un valor minúsculo para una empresa industrial, un sector característico por ser muy intensivo en capital.

Lo que nos lleva a concluir que Viscofan presenta una sólida estructura financiera. Nos encanta ver un volumen de Deuda tan bajo para una empresa de sus características.

2) RENTABILIDAD: Cuenta de Resultados 2020

Ventas

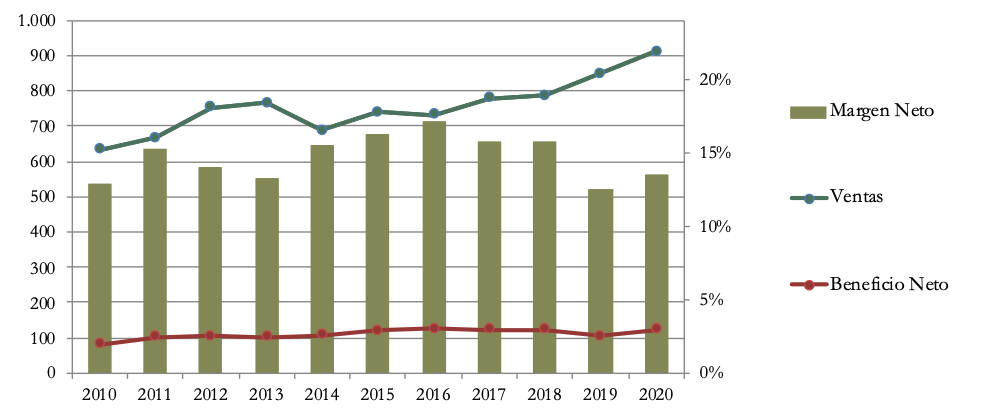

En este apartado vemos que las Ventas han crecido la última década a un ritmo del 3,71%. Un crecimiento moderado que se ha visto impulsado de forma inorgánica (entre 2012 y 2018 las Ventas se mantuvieron planas).

En 2020 los ingresos han aumentado un 7,4%, pero si descontamos el crecimiento inorgánico por la incorporación de Nitta en 2019, las Ventas aumentaron únicamente un 3,8%.

La empresa no detalla las Ventas por tecnología, ni tampoco las diferencia entre Asia y Europa, por lo que no podemos diferenciar el crecimiento que está teniendo Viscofan en países emergentes de Asia Pacífico, como China, de otros países maduros dentro de Europa.

Lo que sí podemos apreciar es el alto impacto de los tipos de cambio en mercados como LATAM, donde el crecimiento en 2020 habría sido de casi el 25% en lugar del 2,3% reportado. La fluctuación del FOREX es otro riesgo importante para la compañía.

Por último, comentar que las ventas de Cogeneración de Energía no terminan de despegar. En 2020 se redujeron un -18%.

Márgenes

Los márgenes no son muy altos y han decrecido desde sus máximos en 2016, cuando Viscofan decidió incorporarse a la tecnología del plástico, menos rentable.

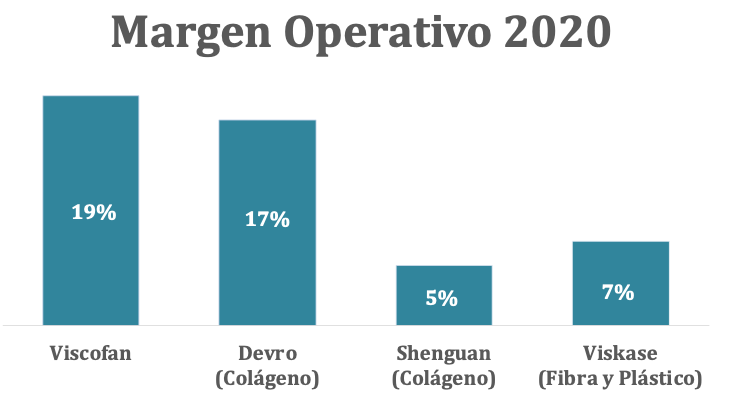

Los Resultados de 2020 han sido positivos y el Margen Operativo se ha situado en un 19% (3 puntos por encima de 2019), superando las expectativas. En los últimos años, la empresa ha realizado grandes inversiones para mejorar sus plantas productivas y el efecto se ha hecho visible este año. Esto es una buena noticia, aunque no parece que vaya a volver a lograr los márgenes operativos que tenía previos a 2016 cuando empezó a diversificar su actividad con las envolturas de plástico.

Si comparamos el Margen Operativo de los principales actores del mercado, Viscofan obtiene mejores márgenes que los competidores, aunque no mucho más altos que Devro. Se aprecia como Viskase, a pesar de tener más cuota de mercado en fibra y plástico, obtiene unos márgenes más reducidos. Éstos deberían ser mercados menos interesantes para Viscofan.

Ratios de Rentabilidad

ROA: 12% (Beneficio Neto/Activos Totales)

ROE: 17% (Beneficio Neto/Patrimonio Neto)

ROCE: 20% (EBIT/(Patrimonio Neto + Deuda Neta))

Una empresa industrial con un Patrimonio Neto tan elevado debería presumiblemente contar con baja rentabilidad, pero no es el caso de Viscofan que obtiene muy buenos ratios de rentabilidad.

Nos tranquiliza ver un ROA del 12% a pesar del peso de las existencias y el inmovilizado. En cuanto al ROE y el ROCE podemos decir que se encuentran en valores muy buenos sobre todo sabiendo que no tiene Deuda y posee una gran Autonomía Financiera.

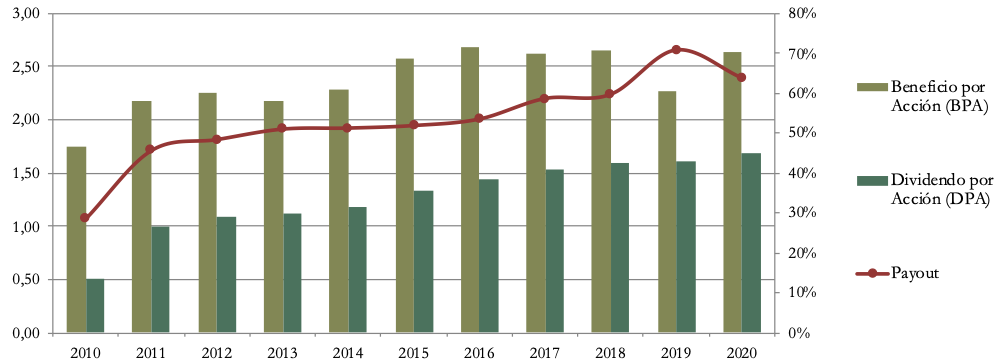

Beneficio por Acción (BPA)

En la última década, el Beneficio por Acción ha crecido a un ritmo anual medio del 4,2%. Un crecimiento moderado y similar al del mercado de las envolturas. El líder debería crecer a múltiplos mayores que los de la industria, pero no ha sido el caso de Viscofan, quien a pesar de haber penetrado en nuevas tecnologías, todavía no ha recuperado su BPA máximo en 2016.

3) DIVIDENDO

Dividendo por Acción (DPA)

Viscofan ha aumentado el Dividendo a un ritmo medio del 12,9% anual. Un crecimiento 3 veces mayor al del BPA. Esto es una señal de desgaste, ya que a no ser que la empresa logre incrementar más los beneficios, el crecimiento del Dividendo debería ser más reducido los próximos años.

Realizando nuestro ejercicio habitual, sorprende ver unos resultados tan modestos:

Aquellos accionistas que compraron acciones en 2015 a un precio similar al actual, obtienen una rentabilidad por dividendos del 3% anual.

En cambio, los que invirtieron en 2010 a un precio de 28€ por acción, han obtenido una gran revalorización y además obtienen un retorno anual por dividendos del 6%.

Payout (Dividendos/Beneficio Neto)

El Payout se sitúa en 2020 en un 64%. Un valor controlado, pero vemos una tendencia claramente ascendente. Y es que en 2010 se situaba en el 29%.

Cash Flow

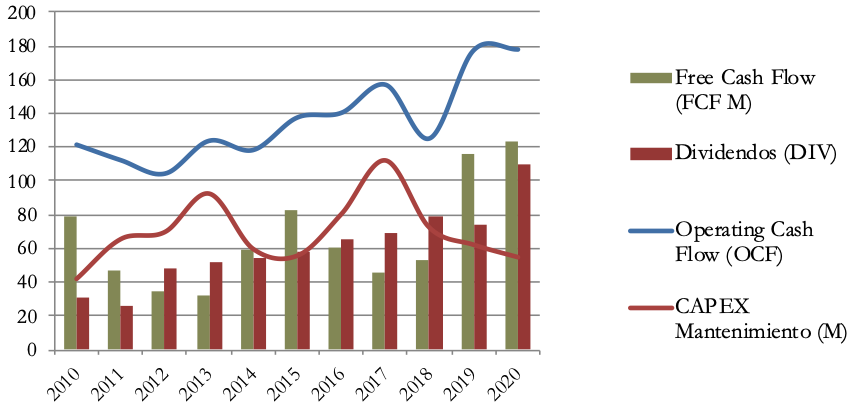

1) Cash Flow con CAPEX Mantenimiento

El Operating Cash Flow (OCF) es un poco irregular, muy condicionado principalmente por las fluctuaciones de stock, aunque en general muestra una tendencia a largo plazo claramente ascendente.

En cuanto al CAPEX, es representativo de empresas intensivas en capital. Viscofan necesita realizar grandes inversiones para mejorar su eficiencia productiva aproximadamente cada cinco años.

Vemos un pico en 2012 cuando la empresa decidió invertir en nuevas plantas de colágeno en China y Uruguay; y otro en 2017 con la nueva planta productiva en Cáseda (España) para optimizar los costes en todas las tecnologías y producir energía. Estos beneficios están empezando a tener efecto en 2020 (hemos visto en los márgenes que esta última inversión ha superado las expectativas).

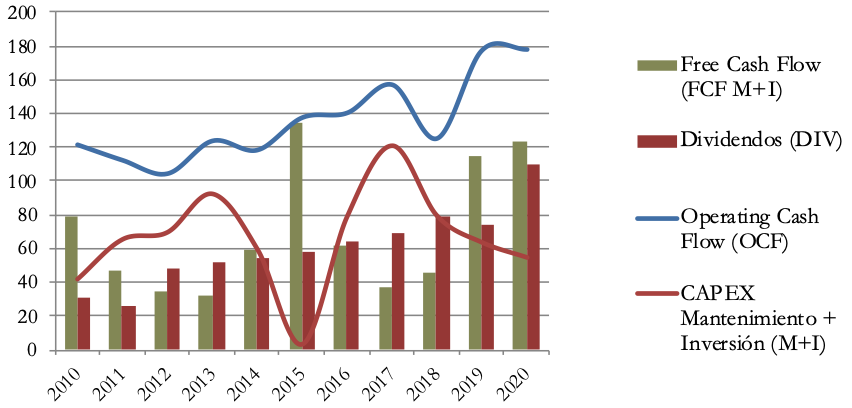

2) Cash Flow con CAPEX Total:

Si analizamos el CAPEX de Mantenimiento + Inversión. A pesar de las múltiples adquisiciones de empresas que ha realizado recientemente, éstas son de un importe relativamente reducido si lo comparamos con las inversiones en sus propias plantas productivas. Lo más representativo es el valle en 2015 cuando realizó su desinversión en el Grupo IAN.

Por lo general, El Free Cash Flow parece sostenible para el pago de Dividendos, aunque vemos que no es muy holgado, ya que necesita realizar grandes inversiones para mantener su eficiencia productiva.

Recompra de Acciones

Viscofan no es muy dada a retribuir a sus accionistas a través de Recompra de Acciones. En 2019 decidió amortizar parte las acciones que mantiene en autocartera, pero el importe de esta liquidación fue ínfimo.

Conclusión

Hemos visto que Viscofan es sin duda el líder en el mercado de las envolturas alimentarias, ya que ofrece una gama de productos más diferenciada, tiene la mayor cuota de mercado, y su rentabilidad es superior a la de sus competidores. Sin embargo, las expectativas de crecimiento en este mercado no son muy altas.

Viscofan presenta una sólida estructura financiera, aunque su composición de corrientes nos hace exigir un Test Ácido elevado y éste no es muy holgado, sus características a largo plazo son muy tranquilizadoras: Deuda conservadora y una gran Autonomía Financiera.

Aunque la empresa ha intentado crecer en otros países y ampliar su oferta de productos, lo cierto es que las Ventas y los Beneficios están estancados desde 2016. Además, este aumento de diferenciación ha penalizado los márgenes, ya que tecnologías como la fibrosa y el plástico son menos rentables que el colágeno y la celulosa.

El Dividendo ha crecido a ritmos bastante altos la última década. Sin embargo, presenta síntomas de desgaste: El crecimiento del BPA es mucho más reducido, y la generación de Free Cash Flow no es demasiado holgada, al ser una empresa intensiva en capital. Con todo, podemos esperar un crecimiento del Dividendo estable, aunque no muy elevado.

Su gestión conservadora y su posición de líder, hacen de Viscofan una empresa muy apta para nuestra estrategia de inversión. La parte negativa es que parece que se encuentra en un ciclo de madurez, por lo que no podemos esperar unos crecimientos muy acentuados. Por ello y como siempre enfatizamos, es imprescindible comprarla cuando el mercado ofrezca buenas oportunidades.

¿Qué opinión tenéis vosotros de Viscofan? ¿La veis más como una empresa madura o todavía como una empresa de crecimiento? ¿La tenéis en cartera?

Si queréis más detalles sobre datos históricos o precios objetivo, tenéis el Informe a vuestra disposición.

Esperamos que os haya gustado el análisis. Os animamos a subir vuestros comentarios y a compartir el artículo en Twitter. Para los que nos visitan de forma directa, os dejamos el enlace de suscripción por si no queréis perderos ninguno de nuestros artículos.

¡Un saludo y hasta el próximo artículo!

Fuentes Consultadas:

https://www.viscofan.com/es/relacion-con-inversores/

Annual Reports 2010-2020

https://foro.qualityandalpha.com/t/viscofan-una-de-las-joyas-del-continuo/1141

https://icariacapital.es/viscofan/

https://josemanueldurba.com/informes/category/viscofan-estudio-base-3t-2017/

Buen análisis como siempre.

Me da la sensación de que las inversiones para diversificarse en productos no le ha salido muy bien.

En cuanto a las amortizaciones, son coherentes? Si es tan intensiva en capital serán importantes.

Me sorprende un goodwill tan bajo.

Saludos y gracias

Hola Roberto, es cierto que los márgenes han bajado tras diversificar su oferta, sin embargo entendemos que han tomado esta decisión para seguir creciendo. En cuanto al Goodwill, es bajísimo, de hecho la última adquisición les supuso un Goodwill negativo. ¡Un saludo!

Gracias por, además de publicar los informes, tomaros la molestia de ir actualizándolos.

Hace tiempo que quiero entrar en Viscofán pero, pese a la calidad del negocio, siempre la encuentro «cara» para la RPD y las expectativas de crecimiento del dividendo que parece tener.

Igual es cuestión de esperar a la próxima gripe porcina en China para ver si se puede entrar en mejores condiciones. 😉

salud,

¡Hola Rubén! Gracias por tus palabras. Es cierto que Viscofan suele cotizar a precios exigentes, pero con un poco de paciencia seguro que aparecerán oportunidades. ¡Un saludo!

Gracias por la actualización.

Pregunta rebuscada: El plástico de las tripas ¿lo sacan del petróleo? Si es así ¿es relevante el precio del barril para los resultados de la empresa?

Hola Tracker,

Gracias por tu comentario. Lo sentimos pero no disponemos de esa información. Un saludo!