Hoy vamos a analizar a uno de los gigantes de un negocio menos glamuroso que el lujo o la tecnología, pero que suele ser un tipo de inversión interesante a Largo Plazo. Se trata del negocio de la gestión de residuos. Y la empresa que analizamos es la mayor de Estados Unidos en este sector: Waste Management.

Introducción

La recogida organizada de residuos es una actividad relativamente reciente en Estados Unidos que ha ido evolucionando con el desarrollo de las ciudades, las costumbres de consumo de sus habitantes y la preocupación sanitaria y medioambiental.

Antes del siglo XIX, no existía ningún sistema de recogida organizada de residuos tanto en los hogares como en las industrias, y cada uno los gestionaba como podía, quemándolos o amontonándolos en cualquier lugar (calles, acantilados, afueras). Con el crecimiento de las ciudades y la actividad industrial del siglo XIX, el volumen de residuos fue creciendo y la situación empezó a preocupar a las autoridades, principalmente por cuestiones sanitarias con el aumento de epidemias.

Las primeras actuaciones importantes fueron las del tratamiento y saneamiento del agua potable, principal foco de infecciones. Pero la gestión de los residuos sólidos no apareció hasta 1880, cuando los municipios estadounidenses se encargaron de crear vertederos oficiales en las afueras de las ciudades. Fue entonces cuando aparecieron las primeras empresas que proponían la recogida y transporte de los residuos hasta los vertederos a cambio de una pequeña remuneración. Harm Huizenga, un inmigrante holandés y abuelo de uno de los tres fundadores de Waste Management, empezó recogiendo residuos en las calles de Chicago en 1893.

Los vertederos municipales y el servicio privado de recogida de residuos mejoraron la situación higiénica de las ciudades a finales del siglo XIX y principios del XX, pero esta organización volvió a quedarse obsoleta con la transformación social que vivió el país después de la Segunda Guerra Mundial.

La sociedad americana abrazó un nuevo estilo de vida en el que el consumo aumentó vertiginosamente y en el que aparecieron los primeros “productos desechables” para aumentar la comodidad de los ciudadanos y que supuso un aumento abismal de generación de residuos.

A principios de los años 60, las autoridades volvieron a considerar la situación peligrosa ya que los vertederos al aire libre se habían multiplicado y los residuos peligrosos de las industrias se vertían sin control alguno. Se temía que la contaminación del suelo y de los acuíferos, así como la contaminación del aire por la incineración de productos tóxicos, empezara a afectar a la salud pública.

Para intentar frenar este peligro, en 1965 se decretó la primera ley americana de control de residuos. Obligaba a particulares e industrias a gestionar sus residuos evitando la contaminación del aire y del agua. Por lo que se abandonaron a partir de ese momento los dos sistemas más utilizados hasta entonces para deshacerse de los residuos sólidos: la incineración y el vertido en el océano. La alternativa eran los vertederos.

Pero esta primera ley no acababa de resolver el problema de los residuos peligrosos y la contaminación del suelo; y no fue hasta 1976 cuando apareció la segunda ley americana al respecto, la Resource Conservation and Recovery Act (RCRA). En ella se establecía que la gestión de residuos pasaba a ser un tema federal y se imponían toda una serie de restricciones mínimas. Como el cierre de numerosos vertederos al aire libre y saturados, la obligación de recubrir los residuos en los vertederos con arena, separar los residuos “peligrosos” de los demás, impedir la contaminación del suelo o potenciar el reciclaje para reducir el volumen de residuos final.

El RCRA sigue siendo la ley por la que se rige la gestión de residuos hoy en día en Estados Unidos, con algún que otro añadido.

Este es el marco en el que se fundó Waste Management (WM) en 1968, poco después de la aparición de la primera ley sobre gestión de residuos y por lo tanto en un momento en el que aparecían numerosos vertederos y empresas de gestión de residuos.

La fundaron tres emprendedores: Wayne Huizenga, Dean Buntrock y Larry Beck. Dean Buntrock era el marido de Elizabeth Huizenga, prima de Wayne Huizenga, y había tomado las riendas del negocio familiar de recogida de residuos de los Huizenga en 1957. Consiguió aumentar su clientela y hasta llegó a comprar un vertedero. Waste Management se creó al juntar la empresa familiar de los Huizenga, la nueva empresa de transporte de residuos que había creado Wayne Huizenga en 1962 y la pequeña empresa de transporte de residuos de Larry Beck.

WM creció muy rápidamente y de manera inorgánica adquiriendo numerosas empresas de recogida de residuos en todo Estados Unidos y aumentando su número de vertederos. Como hemos visto antes, era un momento favorable para el negocio ya que se abrían numerosos vertederos para adaptarse a la legislación de 1965. En 1971, cuando WM hizo su primera ampliación pública de capital, contaba con más de 133 adquisiciones y operaba en 19 estados, así como en Ontario y Quebec, en Canadá.

La segunda ley de 1976 fue muy costosa para ciertas empresas de gestión de residuos o propietarias de vertederos, ya que imponía normas más estrictas e implicaba por tanto inversiones importantes. Pero permitió a otras como WM hacerse con buenas oportunidades y seguir creciendo en un ámbito mucho más regulado. En 1982, WM se había convertido ya en la mayor empresa de gestión de residuos de Estados Unidos, operando tanto en la recogida de residuos como en la gestión de vertederos.

De los fundadores de WM, Dean Buntrock fue el más fiel a la empresa, ya que se mantuvo en su dirección hasta su jubilación en 1996. En cambio, Wayne Huizenga resultó ser un empresario mucho más versátil. Abandonó WM en 1987 para tomar las riendas de Blockbuster videos, la famosa cadena de alquiler de películas, y fue el responsable de su increíble expansión entre 1987 y 1989. También se le conoce por haber sido el propietario del equipo de fútbol de los Miami Dolphins o el equipo de Hockey de los Florida Panthers.

La salida de Dean Buntrock de la dirección de WM supuso el inicio de una época muy agitada para la empresa. Había rumores sobre una “contabilidad creativa” de la empresa, y su sucesor pidió una revisión de las prácticas contables entre 1992 y 1997. Esta revisión acabó delatando prácticas irregulares de sobrevaloración de los beneficios que se corrigieron a posteriori con una actualización de 1.700 millones de dólares, la mayor corrección de la historia de las empresas americanas. Este ajuste fue todo un escándalo y la acción cayó un 33%, dejando a los accionistas muy descontentos con el nuevo presidente por haber gestionado mal esta crisis.

Tanto es así, que cuando en 1998 la empresa USA Waste Management, una empresa tres veces menor que WM, anunció que quería comprar al gigante de los residuos, los accionistas recibieron la noticia con alegría. Se conservó el nombre de WM pero se mantuvo al equipo directivo de USA Waste Management y se cerró la sede histórica de WM en Chicago trasladándola a Houston, Texas.

Desde entonces, WM ha seguido creciendo de manera inorgánica y orientando su negocio hacia los sectores que le parecen más rentables.

Una de las desinversiones más sonadas de WM fue la de Wheelabrator Technologies en 2014. Wheelabrator es una empresa que produce electricidad a partir de residuos con plantas de generación de electricidad a partir de combustibles limpios así como otras plantas “waste-to-energy”.

Waste Management había adquirido a Wheelabrator en 1990, con muchas expectativas en este sector de generación de energía. Pero al cabo de los años se fue dando cuenta que no era un negocio tan rentable debido a la alta fluctuación del precio de venta de la electricidad generada.

En 2013, WM depreció de manera muy significativa los activos de Wheelabrator reduciendo drásticamente el Beneficio Neto de ese año. Y en 2014 vendió esta filial que aportaba un 6% de las Ventas totales del grupo por 1.940 millones de dólares.

Hoy en día WM es la mayor empresa de Norte América de gestión de residuos. De hecho, junto con su competidor Republic Services (al que intentó comprar en 2008 sin éxito), gestionan más de la mitad de la recogida de residuos de Estados Unidos.

Su principal negocio es el de la recogida de residuos, su compactación en centros de transformación y almacenamiento en vertederos. Pero también se dedica en menor medida al reciclaje de los residuos y a la generación de gas a partir de residuos.

WM tiene unos 45.000 empleados y sus clientes son tanto los particulares, el comercio, las industrias y las colectividades; no teniendo ningún cliente un peso superior al 2% de las Ventas.

Las distintas partes del negocio de WM son las siguientes:

- Recogida: consiste en la recogida de las basuras en el lugar donde se generan y su transporte hacia un centro de transferencia, una instalación de recuperación de materiales o un vertedero.

- Vertederos: WM posee 244 vertederos de residuos sólidos y 5 vertederos de residuos peligrosos. Los vertederos de WM son utilizados tanto por los servicios de recogida de WM como de empresas de la competencia.

- Transferencia: WM posee 302 centros de transferencia. Se trata de centros situados habitualmente en la periferia de grandes aglomeraciones para las cuales los vertederos quedan muy alejados. En estos centros de transferencia, los residuos transportados tanto por WM como por otros transportistas se consolidan para reducir su volumen y transportarlos luego por camiones o tren de mercancías hacia un vertedero.

- Reciclaje: De materiales como el papel, cartón, vidrio, plástico y metal. Las operaciones de reciclaje incluyen los siguientes tres puntos:

- Procesado de materiales: (WM posee 103 instalaciones)

- Venta de productos reciclados

- Asistencia y consejo para la venta de productos reciclados

- Otros: En este sector se incluye el servicio de asistencia a clientes para la gestión de residuos en áreas geográficas importantes, servicios para la Construcción o las actividades de generación de gas de residuos como el metano, que se considera una Energía Renovable.

Hoy en día, el negocio de la gestión de residuos es un negocio maduro y estable. La tendencia de la demanda es que cada vez se recuperen y reutilicen más los residuos, aunque como veremos más adelante con el análisis de las Estados Financieros, el reciclado no resulta ser su sector más rentable.

Existe mucha competencia tanto de empresas privadas como públicas. La gestión de residuos no deja de ser un sector regulado principalmente por los municipios, lo que puede generar bastante disparidad entre las demandas de cada localidad. Empresas como WM tienen que saber adaptarse a la evolución de las demandas de cada municipio. Otra dificultad del sector es la estacionalidad de los residuos, ya que se generan más residuos en verano debido a la mayor actividad de la construcción y derribo.

WM se esfuerza en tener una presencia mediática importante y mantener una imagen de empresa ética y preocupada por el medio ambiente. Sus camiones de recogida de residuos son verdes y llevan escrito el logo de “Think Green. Think Clean.” En 2020 apareció en la lista de las 132 “World’s Most Ethical Companies” de Ethisphere. Y, como anécdota publicitaria, WM apareció en la película de 2014 Transformers “Age of Extinction” en la que uno de los Transformers se convierte en un camión de recogida de residuos de WM.

En el momento en que escribimos este artículo, WM tiene una adquisición importante pendiente: la de Advance Disposal por 4.900 millones de dólares. La compra se ha paralizado debido a la crisis sanitaria mundial de 2020, pero, si acaba realizándose, supondrá un crecimiento importante de la empresa.

Algunos de los principales accionistas de WM son: The Vanguard Group (8,4%), Southeastern Asset Management (7,1%), Capital Research & Management (6,0%) o la Fundación de los fundadores de Microsoft, Bill y Melinda Gates (4,4%).

Pasemos al análisis de sus Estados Financieros.

1) SOLIDEZ: Balance

El Balance de Waste Management se caracteriza por una Relación de Corrientes muy variable según los años, una Deuda estable y unos Intangibles altos. Veamos estos puntos con más detalle.

Activos y Pasivos a Corto Plazo

En 2019, la Relación de Corrientes ha sido muy alta ya que el Ratio de Liquidez es de 2,0. WM tiene una gran cantidad de Tesorería; quedándose el Test Ácido en un altísimo 1,13. Pero esta situación es muy puntual y se debe a la emisión masiva de “Senior Notes” (pagarés con derechos prioritarios).

Es la manera que tiene WM para adquirir Deuda y lo hace de manera puntual cada cinco años aproximadamente. Los años en que no emite “Senior Notes”, la Tesorería es muchísimo menor, el Test Ácido es prácticamente nulo (entre 0,01 y 0,08) y el Ratio de Liquidez varía entre 0,8 y 0,9.

La Liquidez es por tanto un punto negativo de WM, pero hay que matizar que se trata de una práctica habitual en el sector y que su principal competidor Republic Services tiene ratios de Liquidez todavía inferiores: entre 0,5 y 0,8 (siempre inferiores a la unidad).

Activos y Pasivos a Largo Plazo

Pero, si bien la Liquidez de WM funciona con inyecciones puntuales de Tesorería, la Deuda Neta es por lo contrario mucho más estable y el ratio (Deuda Neta/EBITDA) se ha mantenido entre 2,7 y 2,3 durante los cinco últimos años, ratios bastante altos.

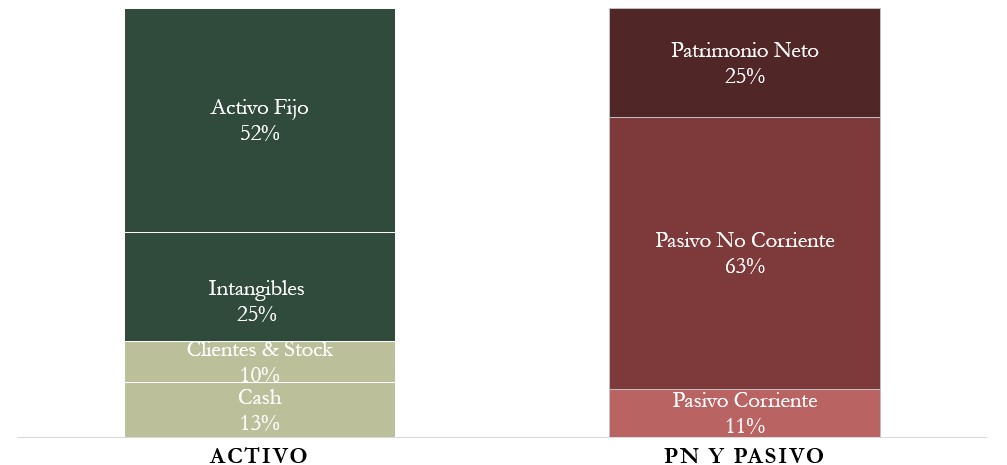

Los Intangibles de WM representan el 25% de los Activos Totales, mismo porcentaje que la Autonomía Financiera. Los Intangibles están compuestos principalmente por Goodwill (93%), que no se amortiza pero que se reevalúa anualmente. También se contabilizan en los Intangibles la Cartera de Clientes (6%), los pactos de no competencia (<1%) y las licencias y permisos (<1%).

Estos Intangibles nos parecen bastante altos y no aportan rentabilidad a la empresa ya que son prácticamente Goodwill. Si restamos a los Intangibles la parte de Goodwill, representarían únicamente el 7% del Activo Total y la Autonomía Financiera también se quedaría en este mismo porcentaje excesivamente bajo. Este es uno de los peores puntos del Balance de WM.

Pero hay que subrayar que este punto es todavía peor en el Balance de Republic Services ya si considerásemos que su Goodwill no vale nada, su Patrimonio Neto sería negativo.

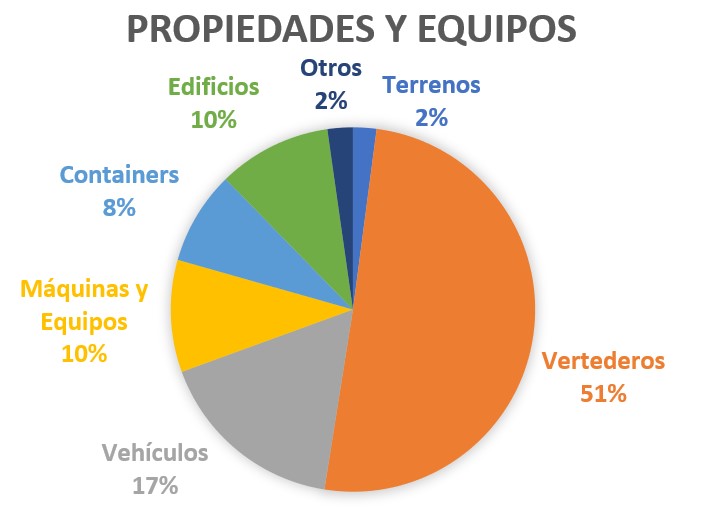

Las propiedades y equipos de WM son las siguientes:

Vemos que la mitad de las propiedades y equipos de WM son sus vertederos. Los vertederos no tienen una capacidad infinita ya que el espacio disponible para el almacenamiento de residuos se acaba y el vertedero se cierra. De los 249 vertederos que dispone hoy en día WM, 27 tienen una esperanza de vida de 0 a 5 años, 16 de 6 a 10 años, 39 de 11 a 20 años, 65 de 21 a 40 años y 102 más de 41 años.

Por ello, si WM quiere seguir manteniendo o aumentando su capacidad de almacenamiento de residuos, debe seguir comprando vertederos. Pero vemos que buena parte de los que tiene hoy en día tienen una esperanza de vida elevada.

2) RENTABILIDAD: Cuenta de Resultados 2019

Ventas

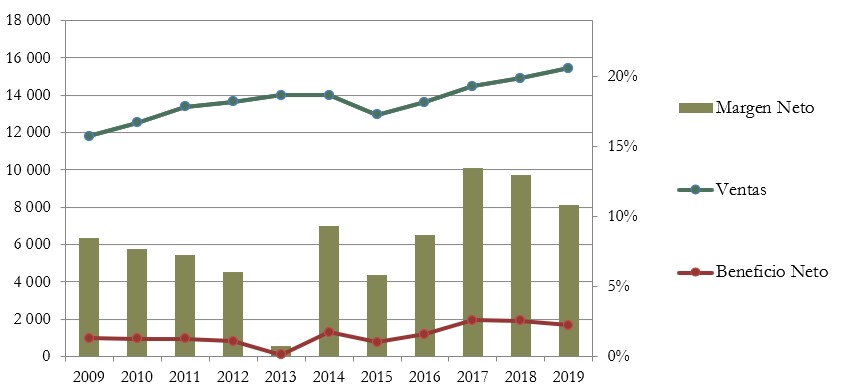

Las Ventas han tenido un Crecimiento Medio Anual del 2,7% durante los últimos diez años, lo que no es un crecimiento muy alto. Pero ha sido más significativo desde 2015, con un Crecimiento Medio Anual del 4,5%.

WM explica el aumento de las Ventas por la fidelización y seguimiento de clientes con servicios adaptados y el mayor volumen y rendimiento del recogido y vertido de residuos.

El sector que más dificultades está teniendo es el del reciclaje. Aunque WM es una de las empresas referente en Estados Unidos en este sector, su rentabilidad está siendo muy complicada estos últimos años por la reducción importantísima del precio de productos reciclados: en 2018 el precio de los productos reciclados se redujo un 40% y en 2019 un 35% (ejemplos de productos reciclados son el papel, cartón, plásticos reciclables o metales).

WM explica en su Informe Anual que la razón principal por la que se han reducido los precios de productos reciclados en Estados Unidos es por el parón en la exportación de productos reciclados a China. Desde hace algunos años, China ha aumentado mucho sus exigencias hacia los productos reciclados que compra en Estados Unidos, encareciendo el proceso de reciclado. Y también ha reducido muy significativamente el volumen de compras, lo que ha provocado un excedente de productos reciclados en el mercado americano y por tanto una caída importante de precios. Y esta situación no va a mejorar ya que WM espera que China abandone completamente la compra de productos reciclados en Estados Unidos durante 2021.

WM consigue reducir el impacto de la reducción de precios de los productos reciclados aumentando el precio de la recepción de productos contaminados para reciclaje en sus centros. Pero pese a este aumento de tarificación, las Ventas del sector del reciclaje se redujeron un 10% en 2018 y un 20% en 2019.

El reciclaje y la venta de productos reciclados es una actividad que parece estratégica para el futuro y que corresponde a una demanda creciente de la sociedad, sin embargo, no resulta fácil conseguir que sea una actividad rentable. WM está buscando la manera de conseguirlo, pero por ahora son sus demás segmentos de actividad los que le permiten seguir aumentando las Ventas.

Márgenes

El Margen Neto de WM es bastante irregular. En 2019 ha sido del 11%. En 2013, el Margen Neto es excepcionalmente bajo y esto se debe al deterioro puntual del Goodwill de Wheelabrator, como hemos indicado en la Introducción. WM intenta potenciar la utilización de sus propios vertederos cuando esto es posible ya que consigue así mejores Márgenes y Operating Cash Flow.

En este apartado esperábamos encontrar Márgenes más altos. Pensábamos que el negocio de la gestión de residuos tenía Ventajas Competitivas importantes, sobre todo por sus vertederos. No suelen abrirse nuevos vertederos cerca de otros vertederos existentes y operativos ya que nadie quiere tener vertederos cerca de sus casas; así que pensábamos que el hecho de poseer los vertederos ya existentes era una Barrera de Entrada importante que aportaría márgenes mayores.

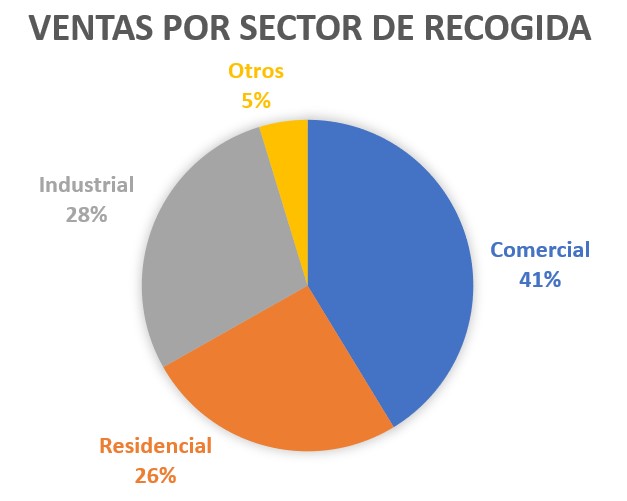

Y esto es en parte cierto, pero al analizar WM vemos que los vertederos representan únicamente el 21% de su actividad mientras que la recogida de residuos representa el 55%. Y en el sector de recogida de residuos no hay prácticamente Barreras de Entrada.

Y también hay que subrayar que los gastos de construcción y mantenimiento de los Vertederos son altos ya que implican intervenciones muy costosas de excavación y protección del terreno, así como de recubrimiento de residuos. Estos costes elevados generan altas Barreras de Entrada en el negocio, pero reducen su Rentabilidad.

WM tiene por tanto Márgenes buenos, pero no tanto como esperábamos.

Ratios de Rentabilidad

ROA: 6% (Beneficio Neto/Activos Totales)

ROE: 24% (Beneficio Neto/Patrimonio Neto)

ROCE: 16% (EBIT/(Patrimonio Neto + Deuda Neta))

Pese a los altos Intangibles compuestos únicamente de Goodwill, WM consigue un ROA decente que nos indica que los demás activos de la empresa son muy rentables.

El ROE es muy bueno, aunque queda un poco sobrevalorado por el Patrimonio Neto bajo. Y el ROCE es buenopero no acaba de ser excelente por la Deuda que, aunque está controlada, no deja de ser elevada.

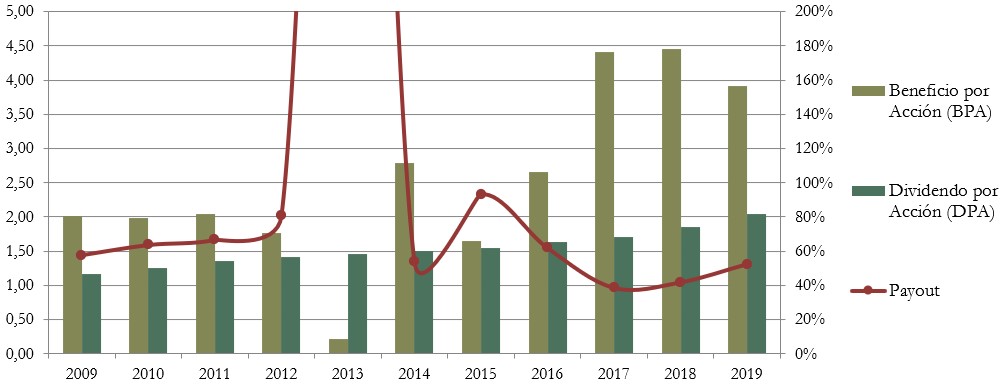

Beneficio por Acción (BPA)

El BPA, al igual que el Margen Neto, es bastante irregular. Aunque creció muchísimo entre 2015 y 2017 (se multiplicó por 2,5). Pero en 2019 se ha reducido un 12%.

3) DIVIDENDO

Dividendo por Acción (DPA)

Pese a la irregularidad del BPA, WM sigue una política de Dividendo Creciente, con un Crecimiento Medio Anual del 5,9% desde 2009. Este crecimiento es moderado y, si le añadimos que la Rentabilidad por Dividendo inicial es baja debido a los precios elevados de la acción, vemos que la Rentabilidad por Dividendo de WM no es demasiado buena.

Si hubiéramos comprado acciones de WM en 2014 por $46, la Rentabilidad por Dividendo que tendríamos hoy sería de 4,7%.

Si hubiéramos comprado acciones en 2009 por $28, la Rentabilidad por Dividendo que tendríamos ahora sería de 7,8%.

En el pasado ofrecía rentabilidades iniciales mayores (4,1% en 2009), pero en los últimos años ha subido mucho el precio de la acción, más que el DPA, así que las Rentabilidad por Dividendo Inicial ha caído (2,0% en 2019).

Payout (Dividendos/Beneficio Neto)

Al ser el BPA muy variable y el DPA creciente, el Payout varía mucho con los años. Pero vemos que desde 2017 se ha mantenido entre el 40% y el 60%, lo que es una horquilla razonable para empresas que siguen necesitando realizar inversiones importantes para continuar su negocio.

WM tendrá que mejorar su BPA si quiere seguir aumentando el Dividendo durante los próximos años manteniendo estos mismos niveles de Payout.

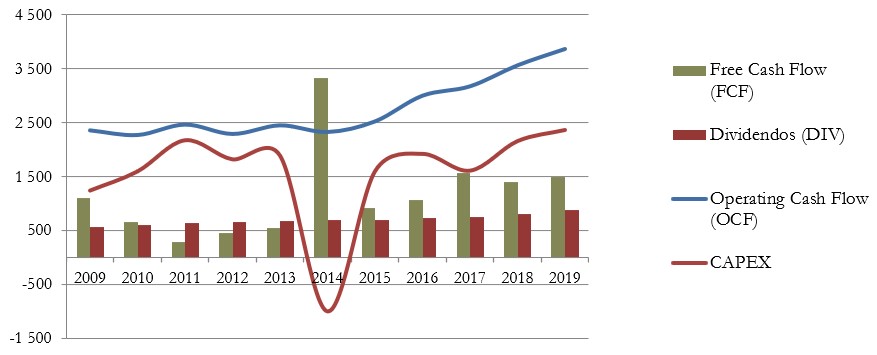

Cash Flow

La curva del Operating Cash Flow estaba estancada de 2009 a 2013 pero a partir de 2014 se dispara y consigue una tendencia creciente muy positiva.

Las Inversiones también aumentan pero de manera menos marcada generando un Free Cash Flow superior a los Dividendos desde 2014, algo muy positivo y que no ocurría entre 2011 y 2013. WM explica el aumento de las inversiones en 2019 por la renovación y modernización de los vehículos de recogida y vertederos.

El cambio de tendencia en 2014 coincide con la desinversión de Wheelabrator que hemos visto antes. Este abandono de actividades menos rentables ha sido una decisión acertada que ha permitido aumentar Márgenes y Free Cash Flow.

Recompra de Acciones

WM ha ido reduciendo su número de acciones de manera muy regular desde 2009. En 10 años ha recomprado el 13% de sus acciones, lo que supone una recompra muy significativa. En 2019 recompraron un 1% de sus acciones a un precio medio de $108,60.

Conclusión

Waste Management tiene un Balance un tanto especial este año que se debe a su sistema particular de adquisición de Deuda con la emisión de “Senior Notes” cada cinco años aproximadamente. El Balance de ese año queda alterado por una entrada muy importante de Tesorería, pero si analizamos el Balance de los años en los que no se emite Deuda, la Liquidez y la Tesorería de la empresa son muy bajas, algo que no nos suele gustar pero que parece ser característico del sector puesto que Republic Services sigue la misma estrategia.

Tampoco nos resulta positivo el porcentaje considerable de Intangibles (25%) compuestos casi exclusivamente por Goodwill y que no se amortizan. La Deuda Neta es bastante estable y se mantiene entre el 2,3 y 2,7 veces el EBITDA, lo que es un valor elevado.

El análisis de la cuenta de resultados es algo más positivo, ya que las Ventas de los últimos cinco años han crecido más que los anteriores gracias al abandono de las actividades menos estratégicas, obteniendo también Márgenes y Ratios de Rentabilidad mayores a partir de 2014.

El Margen Neto nos indica que WM no tiene grandes Ventajas Competitivas. La posesión de vertederos es una de ellas, así como el hecho de operar en toda la cadena de la gestión de residuos, lo que reduce sus costes respecto a las empresas que sólo operan en la recogida de residuos y que deben pagar tasas por depositarlos en vertederos. Sin embargo, los vertederos sólo representan el 21% de las Ventas de WM. Su mayor sector en cuanto a Ventas es el de la recogida de residuos (55%) y en este sector hay muchas menos Barreras de Entrada y por tanto más competencia.

Al analizar la política de retribución al accionista, hemos visto que WM lleva diez años reduciendo de manera significativa el número de acciones (13% en 10 años) y repartiendo un Dividendo Creciente. Aunque la Rentabilidad por Dividendo inicial es baja y el Crecimiento Medio Anual no es muy marcado (+5,9%).

Waste Management ha conseguido convertirse en la mayor empresa de gestión de residuos en Estados Unidos gracias a la política de adquisición de empresas que ha seguido durante toda su trayectoria. También ha sabido reorientar su actividad centrándose en los sectores más rentables de la gestión de residuos y abandonando las que lo son menos, como hizo en 2014 con la desinversión de Wheelabrator.

Habrá que estar atentos a la evolución de esta empresa durante los próximos años, qué efecto tendrá la adquisición de Advance Disposal (si acaba por concretarse) y cómo evoluciona el sector del reciclaje en Estados Unidos. Quizá sería válida para nuestra estrategia, pero intentando incorporarla a buenos precios de entrada, dado que su dividendo no es muy creciente y la rentabilidad inicial suele ser baja.

¿Vosotros qué opináis de Waste Management? ¿El tipo de negocio os interesa para vuestras carteras?

Recordad que tenéis el Informe a vuestra disposición.

Si os ha gustado el artículo, ayudadnos a difundirlo por Twitter.

¡Un saludo y hasta el próximo artículo!

Sugerencia, amigos, podríais incluir la gráfica de cotización del valor. Lo digo para ver la situación actual de la empresa y así sabríamos aproximadamente la rentabilidad por dividendo en caso de comprar ahora. Gracias

Hola Víctor,

Muchas gracias por la sugerencia. Creemos que para ver gráficas de cotización tienes páginas como investing.com que ofrecen lo que nos pides de una forma muy detallada. Un saludo!